Die Regelaltersrente ist die abschlagsfreie Altersrente der gesetzlichen Rentenversicherung, die nach Erreichen einer bestimmten Altersgrenze (schrittweise Anhebung auf 67 Jahre) und Erfüllung von mindestens fünf Beitragsjahren gezahlt wird. Sie ist die Standardrente für Versicherte, die die Regelaltersgrenze erreicht haben.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Wie hoch könnte theoretisch die höchste Rente von der Deutschen Rentenversicherung Bund sein?

Ein Beitrag von

Werner Hoffmann Renten-Experte.de

Viele Rentner erhalten sicherlich nicht diese Maximalrenten, sondern ehe eine Rente, die eher bei 1.200 bis 2.100 Euro liegt.

In diesem Artikel möchte ich jedoch einmal die theoretisch höchst mögliche Rente darstellen.

Die Rente der gesetzlichen Rentenversicherung – wird eigentlich grob wie folgt berechnet.

Die Altersrente wird bei Rentnern, die eine Regelaltersrente erhalten, wie folgt berechnet.

Anzahl der Entgeltpunkte x 1,0 x aktueller Rentenwert x 1,0 = mtl. Bruttorente

Top Rentner der deutschen Rentenversicherung

Beispiel:

Ein Rentner, der eine Regelaltersrente erhält und immer im Durchschnitt aller Versicherten verdient hat, erhält nach 45 Versicherungsjahren:

(45 Jahre x 1,0) x 39,62 x 1 = 1.782,90 Bruttomonatsrente

————————————–

Hat der Rentner immer das 1,2-fache des Durchschnittsverdient, dann errechnet sich die Altersrente wie folgt:

(45 Jahre x 1,2) x 39,62 x 1 = 2.139,48 Bruttomonatsrente

—————————————

Wer im Durchschnitt nur das 0,8-fache des Durchschnitts verdient hatte, erhält eine mtl. Rente:

(45 Jahre x 0,8) x 39,62 x 1 = 1.426,32 mtl. Bruttorente

Altersrente Flexirente Vorruhestand

Ist die Rente nach oben maximiert? Ja, denn es werden nur Beiträge bis zur sogenannten Beitragsbemessungsgrenze eingezahlt. Dadurch ergeben sich die Entgeltpunkte – je nach Kalenderjahr recht unterschiedlich.

Die nachfolgende Tabelle zeigt die Höchstrenten und und Durchschnittsrenten, abhängig von der Anzahl der Beitragsjahre. Bestimmte beitragsfreie Zeiten oder andere Beitragszeiten (die z. B. Pflege- oder Kindererziehungszeiten belegen) wurden hier nicht berücksichtigt.

Hier geht es lediglich um die Darstellung der Beitragszeiten und der Auswirkung.

Folgendes Beispiel:

Hartmut F. hat von 1975 bis einschließlich 2024 insgesamt 50 Jahre immer den Höchstbeitrag in die gesetzliche Rentenversicherung einbezahlt. Wie hoch könnte seine Rente maximal sein? Hartmut könnte maximal eine Rente von 3.797,96 Euro erreichen (95,8596 x 39,62 €).

Sein Bruder Sebastian hatte „nur“ 45 Jahre den Höchstbeitrag eingezahlt. Sebastian würde für die 45 Jahre Höchstbeitrag eine Bruttorente von 3.541,92 Euro erreichen.

Theoretisch könnte die Rente von Sebastian aber trotzdem höher sein, wenn

Sebastian beispielsweise eine einmalige Sonderzahlung an die Rentenversicherung geleistet hätte (z. B. 2022: 30.000 € und 2023: 35.000 €), dann würden dies zusätzlich ca. 8,5 Entgeltpunkte zusätzlich ergeben.

Dann hätte Sebastian 89,372 + 8,5 entgeltpunkte und würde 97,872 Entgeltpunkte und somit eine Regelaltersrente von 3.877,69 Euro Brutto.

Einmalige Sonderzahlungen in die gesetzliche Rentenversicherung sind nicht in unbeschränkter Höhe möglich und müssen vor der Zahlung genau überlegt werden.

Es gibt viele Vorteile, aber auch Nachteile, die individuell zu prüfen sind. Hierbei kann ein Rentenberater sehr gut behilflich sein.

Rentenberater sind von der gesetzlichen Rentenversicherung unabhängig und sind gegen Honorar tätig. Rentenberater sind im Bereich gesetzliche Rentenversicherung und betriebliche Altersversorgung Spezialisten und dürfen nicht gleichzeitig im Vertrieb der Altersversorgung tätig sein (Beispiel Makler, Versicherungsvertreter).

Ein Rentenberater ist vergleichbar mit der Funktion des Steuerberaters im Bereich Steuern.

Die oben genannten Beispiele sind jedoch absolute Theoriebeispiele, denn ein Rentner, der 50 Jahre über der Beitragsbemessungsgrenze verdient hat gibt es definitiv nicht.

Trotzdem gibt es etwa 50 TOP-Rentner. So gibt es einen TOP-Rentner, der nach der Ausbildung fast durchgängig über der Beitragsbemessungsgrenze verdient hat und durch eine entsprechend hohe Sonderzahlung nach 46 Versicherungsjahren insgesamt rund 92 Entgeltpunkte erreicht hat.

92 Entgeltpunkte ergeben immerhin eine mtl. Bruttorente von 3.645 Euro. Ab 2025 steigt dann diese Altersrente wieder an, weil dann der aktuelle Rentenwert wohl 42,0 beträgt.

Allerdings ist von dieser Rente noch

der Krankenversicherungsbeitrag (50 % bezahlt die GRV als Zuschuss)

der volle Pflegepflichtversicheurngsbeitrag

und die Einkommensteuer

abgezogen werden.

Insofern sind von der Bruttorente bei einem ledigen noch 900 Euro, bei einem Verheirateten noch ca. 600 Euro abzuziehen.

Die NETTORENTE beträgt somit maximal etwa 2.700 bis 3.000 Euro.

Keine Frage, dies ist sicherlich eine Rente, von der man noch überdurchschnittlich gut leben kann. Und meist haben diese TOP-Rentner auch durch eine betriebliche Altersversorgung, private Vorsorge und Wohneigentum gut vorgesorgt.

Übrigens: Insgesamt gibt es bei der Deutschen Rentenversicherung derzeit nur 50 Rentner, die eine Rente um die 3.000 Euro Netto zur Verfügung haben.

Wie sieht es aber bei einem Durchschnittsverdiener aus?

Ein Durchschnittsverdiener (derzeitiger Jahresverdienst: 45.359 Euro) erhält nach 45 Versicherungsjahren eine Bruttomonatsrente von 1.782,90 Euro. Nach Abzug von Krankenversicherung und Pflegepflichtversicherung sowie Steuern eine NETTO-Rente von ca. 1.450 bis 1550 Euro.

Zieht man noch die Miete ab, die oft schon mit Nebenkosten 1.000 Euro beträgt, dann bleibt nicht mehr viel zum Leben übrig.

Die Altersrente alleine reicht oft nicht mehr

TIPP:

Auch wenn die Bruttorente zunächst hoch ausschaut, sollte immer überprüft werden, ob auch noch Anspruch auf Wohngeld besteht. Und auch bei kleineren Renten kann noch Anspruch auf Grundsicherung (Bürgergeld) bestehen.

Welche Einschränkungen drohen für Rentner mit Durchschnittsrente oder kleinen Renten?

Sollten in der nächsten Legislaturperiode die CDU, CSU, FDP oder gar die AfD in der Regierung sein, werden die Rentner davon sehr stark negativ getroffen. Alle diese Parteien wollen beispielsweise das Bürgergeld verringern oder gar am liebsten abschaffen.

Einzelne Politiker dieser Parteien haben schon Überlegungen angestellt, „den Warenkorb anders zu gestalten, damit das Existenzminimum reduziert werden könnte“…..

Ginge es nach der AfD, dann würde die gesetzliche Rente sowieso privatisiert.

Steuern auf Rente – Wohngeld hilft

Zusätzlich kann auch noch unabhängig vom Einkommen Anspruch auf eine Pflegeleistung bestehen, denn es gibt durchaus viele Rentner, die dauerhaft Einschränkungen haben und andere Menschen helfen müssen.

Leistungen der gesetzlichen Pflegepflichtversicherung

—> Der Mindestlohn muss deutlich angepasst werden.

Und dies sage ich als Demokrat der Mitte! Ich habe in meinen 44 Wahlberechtigungsjahren alle demokratischen Parteien gewählt und noch nie linksextremistisch oder rechtsextremistisch; Die Linke und Rep. AfD etc. sind mir alle zu suspekt und Putintreu!

Die Wahl der Partei war für mich nie ideologisch, so dass ich immer die gleiche Partei gewählt habe, sondern immer von den Schwerpunkten abhängig gemacht habe, wofür die Partei zu einem gewissen Zeitpunkt stand..

Zurück zu den Themen Bürgergeld und Mindestlohn

Wer zum Mindestlohn 45 Jahre gearbeitet hat, hat selbst eine Rente erwirtschaftet, die sich wie folgt berechnet:

45 Jahre x 0,56 x 37,60 = 947,52 € Bruttorente

abzüglich Kranken- und Pflegeversicherung (ggf. auch Steuern, wenn noch andere Einkünfte vorhanden sein sollten).

Diese Rente wird dann

– durch Allgemeinheit finanziert–

auf Grundsicherung bzw. Grundrente und Wohngeld sowie Heizungszuschuss aufgestockt.

Und dies muss die Allgemeinheit bezahlen, weil die Arbeitgeber ein zu niedrigeres Gehalt in Höhe des Mindestlohbes bezahlt hatten.

Hinzu kommt während der aktiven Beschäftigungszeit die Aufstockung durch Jobcenter und Wohngeld und Heizungszuschuss.

Bei einem Bruttolohn von 2.650 € (Stundenlohn 15,77 €) wären die sozialen Kassen erheblich weniger belastet.

Und auch diese Zeche bezahlt die Allgemeinheit deshalb, weil bestimmte Arbeutgeber im Niedriglohnbereich zu geringe Gehälter bezahlen.

Thema Bürgergeld

Warum die CDU – insbesondere Herr Friedrich Merz – und auch gewisse Unternehmen – z.B. Reinigungsfirmen – oder auch speziell der #Verband #Familienunternehmer gegen ein höheres Bürgergeld ab 2024 sind, ist leicht zu durchschauen.

Steigt das Bürgergeld muss im Sinne des Lohnabstandsgebotes der Mindestlohn deutlicher angehoben werden.

Zum 1.1.2024 steigt der Mindestlohn von 12 € auf 12,41 €. Dies sind 3,42 % Brutto mehr!

Auf den Monat hoch gerechnet ergibt dies

12,41 € x 8 Std. X 21 Tage = 2.084,88 € BRUTTO. Dies sind etwa 56 % des Bruttolohns im Jahr 2024!

Um die Kampagne „zu Hohes Bürgergeld“ etwas an Gegenargumenten zu bieten gibt es nachfolgend einige Artikel:

– BILD – Axel-Springer-Verlag spielt Bürgergeldempfänger gegen Geringverdiener aus

– Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat — Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

– Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden —> Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“ Sehr oft kommt dann auch die Forderung, den Grundfreibetrag abzusenken.

Warum besonders Friedrich Merz die Staatsverschuldung nicht anheben möchte, kann neben dem Sparkurs auch mit dem Drang von Friedrich Merz zur weiteren Ankurbelung der privaten Investmentgeschäfte zusammenhängen.

KÖNNTE MERZ EINEN PERFIDEN PLAN ANSTREBEN?

Aber ganz abwegig ist dieses Szenario wohl auch nicht. Deshalb hier einmal ein Szenario, das schon perfide genannt werden könnte.

Ob dieser Gedanke falsch ist, oder Friedrich Merz tatsächlich diesen Plan hat, kann derzeit (noch) nicht bewiesen werden.

Wer sich mit dem Bürgergeld befasst, stellt schnell fest,

dass es Merz, CDU, FDP, DieFamilienunternehmer, AfD & Co

nicht um die Absenkung des Bürgergeldes geht,

sondern darum, die Mindestlöhne niedrig zu halten

und damit letztendlich den Unternehmensgewinn

durch Steuergelder, die durch die Allgemeinheit bezahlt werden, zu maximieren.

——

Übrigens:Das Verrückteste ist—>

Die AfD ist gegen Mindestlöhne. Diese sollen – wenn es nach der AfD geht – abgeschafft werden!

Genau so ist es. #Merz, #CDU, %FDP und #DieFamilienunternehmer treiben der AfD die einfach strukturierten Wähler zu. Und diese merken nicht mal, dass sie dann noch weniger haben.

Immer wieder wird von so manchem Akteur behauptet, der Mindestlohn ist ein Sozialismus-Instrument und für Lohne seien die Arbeitgeber und Gewerkschaften alleine verantwortlich.

Ohne vernünftige Mindestlöhne kann der Unternehmer Löhne bezahlen, die nahe am Existenzminimum sind. Bestimmte schwache Personengruppen gehören geschützt.

Arbeitgeber, die ein Gehalt nahe am Existenzminimum bezahlen, machen dies auf Kosten der Allgemeinheit, denn

– zum einen in der aktiven Arbeitsphase gibt es dann bestimmte Leistungen, die dann der Staat gewähren muss (Aufstockung, Wohngeld, Zuzahlung Krankenkasse etc)

– und zum zweiten in der Rente sind das Grundsicherung bzw Grundrente und auch Wohngeld, Zuzahlung Krankenkasse etc

Ein geringerer Konsum dieser Gruppen schädigt auch die Volkswirtschaft (BIP, Steuereinnahmen etc)

Geringeres Einkommen führt auch zur ungesunderen Ernährung und damit zu höheren Gesundheitssusgaben und verkürzter Lebenserwartung. Mindestens bei der Gesundheit ist dies auch für die Alkgemeinheit extrem teuer (Krankenversicherung, Pflegepflichtversicherung, Erwerbsminderungsrenten

Eine schlechte Bezahlung durch Arbeitgeber wird immer von der Allgemeinheit finanziert werden müssen.

Schlecht zahlende Arbeitgeber machen Ihren höheren Gewinn auf Kosten der Allgemeinheit!

Aus diesen Gründen ist ein Mindestlohn von 15,77 € (Bruttomonatslohn: 2.650 €) sinnvolll. Warum so hoch?

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmannwww.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Das Gegenargument lautet oft, dass dann Arbeitsplätze ins Ausland abwandern oder Maschinen die Arbeit übernehmen

Genau das ist falsch! Warum?

Mindestlohn – Argumente dagegen oft vorgeschoben

Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden

Anhebung Mindestlohn auf Stundenlohn von 15,77 € bzw. 2.650 € Monatsbrutto ist zur Entlastung der Allgemeinheit wichtig

„Doch halt…“ kommen dann die Rufe der Arbeitgeberverbände, der FDP und CDU, „dann wandern noch mehr Arbeitgeber ins Ausland ab!“

Sehr oft kommt dann die Forderung, den Grundfreibetrag abzusenken.

Aussagen sind falsch! Warum?

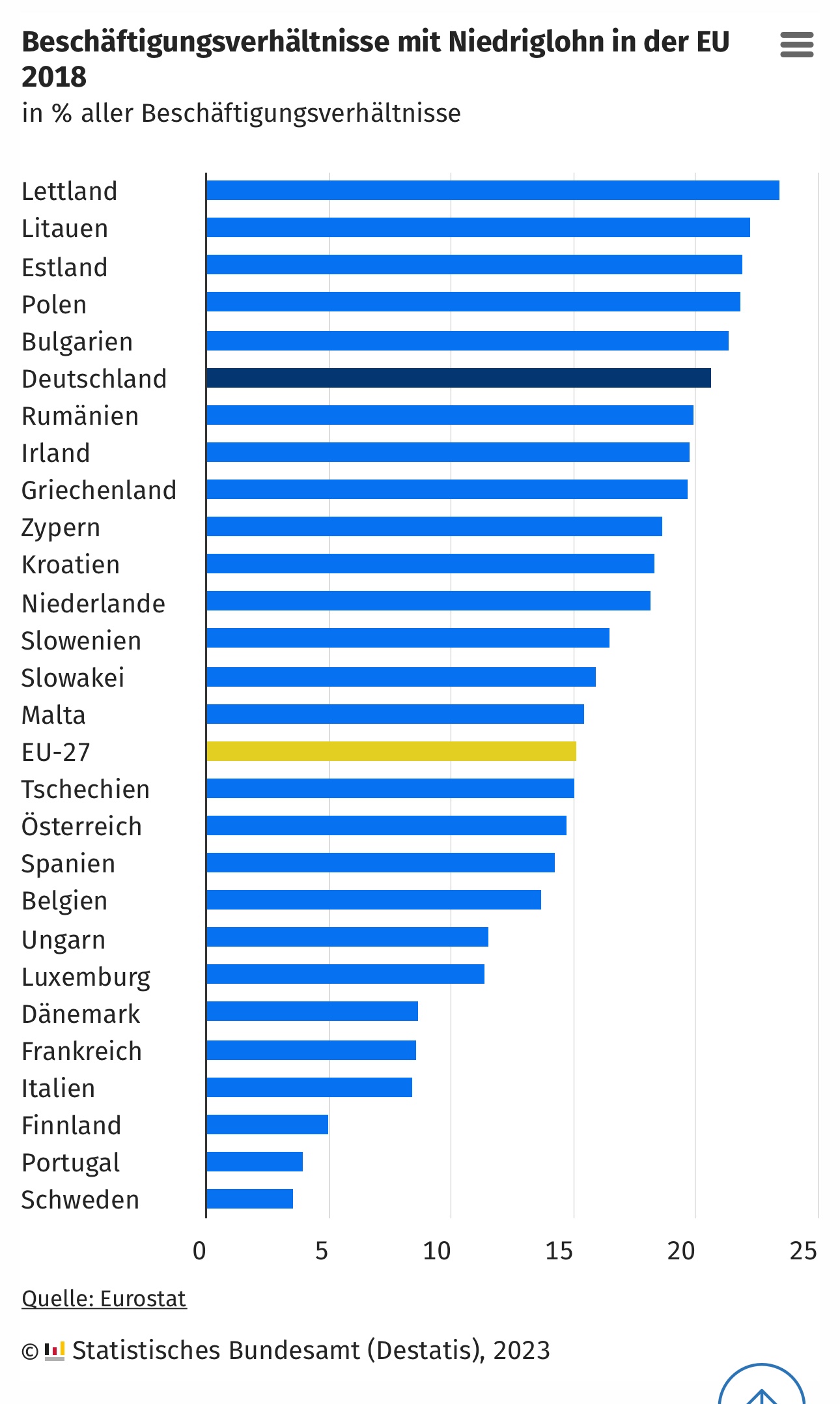

2022 wurden 19 % der Beschäftigungsverhältnisse mit Niedriglohn entlohnt. Damit wurde fast jeder fünfte Job brutto pro Stunde mit weniger als 12,50 Euro entlohnt.

Niedriglöhne waren sehr unterschiedlich auf gesellschaftliche Gruppen und Wirtschaftszweige verteilt. 2022 bekamen 23 % der Frauen Niedriglöhne, im Vergleich zu 16 % der Männer.

Hauptursachen dafür sind, dass Frauen oft in gering bezahlten Berufen und Branchen arbeiten und sehr viel häufiger Teilzeit- oder geringfügig Beschäftigte sind.

9,3 Mio. Menschen mit Geringverdienst – 5,3 Mio. erreichen nur Mindestlohn

Untersucht man den Anteil der Beschäftigten im Niedriglohnbereich, dann sind diese in folgenden. Branchen besonders vertreten:

1. Gastgewerbe: 63 %

2. Beschäftigten in der Land- und Forstwirtschaft sowie Fischerei (56 %)

3. Kunst, Unterhaltung und Erholung: 43 %

4. Erbringung von sonstigen wirtschaftlichen Dienstleistungen (Gebäudebetreuung und Reiseveranstalter,): 40%

Argument Abwanderung der Arbeitgeber eher vorgeschoben

Schaut man sich diese Berufszweige und Branchen an, besteht überhaupt KEINE Gefahr, dass diese Arbeitgeber abwandern.

Hilft die Anhebung des Grundfreibetrages Arbeitnehmern mit Mindestlohn?

Nein! Die Anhebung des Grundfreibetrages senkt für alle die Steuern, die Steuern noch bezahlen müssen.

Ein Arbeitnehmer (vh) mit 2 Kindrrn bezahlt beim Mindesteinkommen keine Steuern!

Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

Übrigens: Warum die CDU/CSU das Bürgergeld reduzieren will hat auch mit der Höhe des Mindestlohns zu tun

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

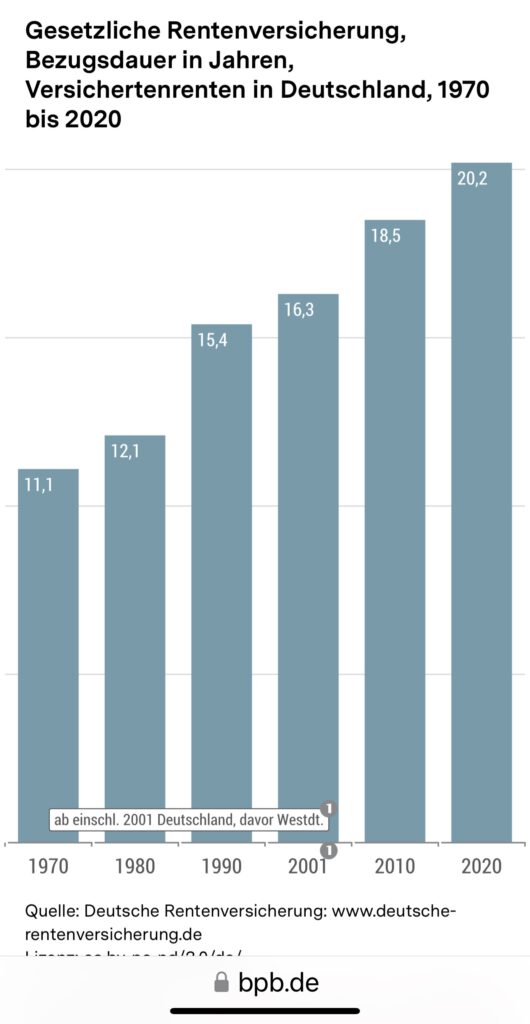

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.

Fast 39.000 Rentner gingen 2022 mit Zuschlag in Rente

Bundesregierung: Etwa die Hälfte der Frauen und Männer, die im Vorjahr erst nach der Regelaltersgrenze in den Ruhestand traten, waren 66 Jahre alt.

Rentenexperte Werner Hoffmann

Knapp 39.000 Rentnerinnen und Rentner, die 2022 ihre erste Altersrente überwiesen bekamen, erhielten wegen Rentenbeginns erst nach der Regelaltersgrenze einen Rentenzuschlag.

Das geht aus der Antwort des Bundesarbeitsministeriums (BMAS) auf eine Anfrage des CDU-Abgeordneten Stephan Stracke hervor, die ihre-vorsorge.de vorliegt.

Im Schnitt arbeiteten demnach Frauen und Männer, die trotz Erreichens ihrer persönlichen Altersgrenze – sie liegt je nach Geburtsjahrgang zwischen 65 und 67 Jahren – auf die Zahlung einer Rente verzichteten und so ihren Rentenanspruch um monatlich 0,5 Prozent steigerten, fast zwei Jahre und zwei Monate (26 Monate) über ihre jeweilige Altersgrenze hinaus.

Etwa die Hälfte der “verspätet” in die Rente gehenden Ruheständler arbeitete den BMAS-Angaben zufolge allerdings nur ein gutes halbes Jahr (im Schnitt rund 7 Monate) über die eigene Altersgrenze hinaus bis zum 66. Lebensjahr.

Knapp 6700 Rentnerinnen und Rentner bezogen mit 67 Jahren (durchschnittlich 20 Monate nach der Altersgrenze) ihre erste Rente, etwa 2600 wurden mit 68 Jahren (und im Schnitt 33 Monaten Verzögerung) Rentnerin oder Rentner.

Rentenexperte renten-experte

Immerhin 1100 Rentenbeziehende nahmen ihre erste Altersrente erst mit 70 Jahren und durchschnittlich 58 Zuschlagsmonaten in Anspruch.

Ein Rentenbeginn erst nach der Regelaltersgrenze gilt als einer der Wege, um die finanzielle Belastung der Rentenversicherung durch den Renteneintritt der geburtenstarken 1960er-Jahrgänge zu verringern.

Die jetzt vom BMAS genannten Zahlen sind allerdings deutlich kleiner als die Zahl der Beschäftigten, die – mit oder ohne Abschlag – schon vor der Regelaltersgrenze aus dem Berufsleben ausscheiden wollen.

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater