Wenn ein Paar heiratet und einer von ihnen gesetzlich rentenversichert ist, hat der oder die Hinterbliebe im Todesfall des Versicherten oftmals einen Anspruch auf #Hinterbliebenenrente.

Voraussetzung:

Der „Vererbende“ hat mindestens fünf Jahre in die Rente eingezahlt und die Ehe oder eingetragene Lebenspartnerschaft bestand mindestens für ein Jahr.

Denn wird eine Ehe nur deshalb geschlossen, um dem Partner eine Rente zu sichern, lehnt die Rentenversicherung meist eine Zahlung ab, weil eine sogenannte „Versorgungsehe“ zu vermuten ist, die einzig und allein deshalb geschlossen wurde, um Witwe oder Witwer eine Hinterbliebenenrente zur sicheren Versorgung zu verschaffen.

Kleine und große Witwenrente

Kann eine #Versorgungsehe ausgeschlossen werden und hat der verstorbene Ehepartner die sogenannte Wartezeit erfüllt, steht der Gewährung einer Witwen- oder Witwerrente auf Antrag nichts mehr im Wege.

Dabei wird zwischen einer kleinen und einer großen Witwenrente unterschieden.

Um die #große #Witwenrente zu beziehen, muss der #Hinterbliebene zum Zeitpunkt des Todes des Partners 45 Jahre und 4 Monate alt sein. Wenn ein minderjähriges oder aber behindertes Kind erzogen wird oder der oder die Hinterbliebene selbst erwerbsgemindert ist, gibt es auch die große Witwenrente. Auch dann, wenn das oben genannte Mindestalter noch nicht erreicht ist.

Die Höhe der großen Witwenrente beträgt 55 Prozent der Rente, die die Versicherung dem verstorbenen Partner zum Todeszeitpunkt gezahlt hat oder hätte, wenn die Verbindung seit 2002 (neues Recht) amtlich ist.

Für davor geschlossene Ehen (altes Recht) gibt es 60 Prozent. Ungeachtet dessen wird die große Witwenrente lebenslang gezahlt. Außer bei Wiederheirat – dann entfällt der Anspruch.

Dann hat der Hinterbliebene aber die Möglichkeit, eine Abfindung in Höhe zwei Jahresrenten aufgrund der Bezüge des vorangegangenen Jahres, zu beantragen.

Die #kleine #Witwenrente beträgt 25 Prozent der tatsächlichen oder möglichen Rente des verstorbenen Versicherten.

Für nach 2002 geschlossene Ehen oder Lebenspartnerschaften ist die Zahlung aber in der Regel auf 24 Monate befristet.

Wird der Hinterbliebene in der Bezugszeit aber 45 Jahre und fünf Monate alt, rutscht dieser in die „Große“. Wer vor 2002 geheiratet hat und ein Ehepartner vor dem 2. Januar 1962 geboren wurde, hat hingegen lebenslangen Anspruch auf die kleine Witwenrente.

Eigenes Eikommen wird angerechnet

Für beide Witwenrenten gibt es auch noch einen Zuschlag für etwaige Kinder des Paares. So gibt es für das erste Kind bei der großen Witwenrente 62,05 Euro (West) beziehungsweise 59,37 Euro (Ost).

Für jedes weitere Kind gibt es 31,03 Euro/29,69 Euro.

Bei der kleinen Witwenrente gibt es für das erste Kind 28,21 Euro (West) und 26,99 Euro (Ost). Für jedes weitere Kind gibt es hier 14,10 Euro/13,49 Euro.

Für die ersten drei Monate nach dem Tod des Verstorbenen überweist die Rentenkasse auf Antrag die Rentenansprüche des Verstorbenen in voller Höhe. Eigene Einkünfte mindern dabei die Bezüge nicht.

Was sich nach Ablauf des Sterbevierteljahres ändert.

Dann wird ein eigenes Einkommen angerechnet. Je nachdem, ob altes oder neues Recht gilt. Bei ersterem zählen Erwerbseinkommen und Erwerbsersatzeinkommen wie die eigene gesetzliche Rente.

Findet das neue Recht Anwendung, werden auch Einkommen aus Vermögen, Betriebsrenten und auch Leistungen aus privaten Rentenversicherungen berücksichtigt. Von dem so ermittelten Einkommen werden Freibeträge abgezogen.

Diese betragen in den neuen Bundesländern 819,19 Euro und im Osten 738,82 Euro.

Für jedes Kind mit Anspruch auf eine Waisenrente steigt der jeweilige Betrag um 173,77 Euro beziehungsweise 166,26 Euro.

Wenn der Freibetrag abgezogen ist, wird von diesem Betrag wiederum 40 Prozent abgezogen.

Beispiel:

Von einem Einkommen von 2000 Euro würde ein Freibetrag von 819,19 Euro abgezogen. Von den verbleibenden 1180,81 Euro werden 40 Prozent ermittelt.

Diese 472,32 Euro werden dann mit der eigentlichen Witwenrente verrechnet. Bei einer möglichen Witwenrente von 1000 Euro verbleiben dann noch 521,68 Euro.

Wenn ein oder zwei Hinterbliebene nicht heiraten (um die Hinterbliebenenrente weiter zu erhalten), dann kann dies auch im Todesfall nachteilig sein.

Grund:

Im Todesfall gibt es bei nicht verheirateten Paaren nur einen Freibetrag von 20.000 Euro. Alles was der Hinterbliebene darüber hinaus erbt ist erbschaftssteuerpflichtig mit mind. 30% (bis zu 50%).

Da kann schnell die Erbschaftsteuer den Gesamtbetrag der Hinterbliebenenrente übersteigen.

Bezüglich der rechtlichen Vorsorge sind viele Punkte wichtig, die frühzeitig geklärt sein sollten.

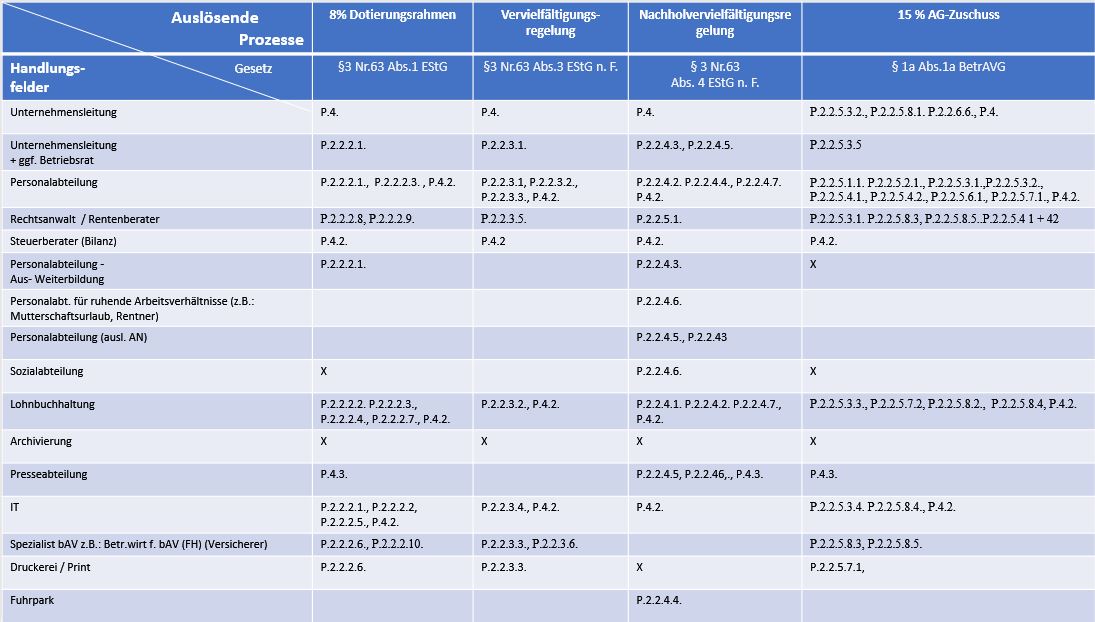

Durch das #Betriebsrentenstärkungsgesetz sind viele neue #Prozesse und #Handlungsfelder zu beachten.

Für #Arbeitgeber bedeutet dies möglichst schnell zu handeln.

Der #bav-#Leitfaden für Arbeitgeber, #HR-Berater #Steuerberater betrachtet diese neuen Prozesse aus betriebswirtschaftlicher Sicht.

bav-Leitfaden für arbeitgeber, HR- und Steuerberater – Der betriebswirtschaftliche Leitfaden

Für Arbeitgeber ist dies eine wertvolle Hilfe, wenn es um die betriebswirtschaftliche Umsetzung des Betriebsrentenstärkungsgesetzes in der bisherigen bAV-Welt geht.

Leicht nachvollziehbar werden die einzelnen Prozesse für die Handlungsfelder (interne und externe Abteilungen und Stakeholder) dargestellt, so dass jeder Arbeitgeber die neuen Prozesse rechtzeitig planen und umsetzen kann.

Der bAV-Leitfaden wird voraussichtlich Ende Februar veröffentlicht.

Viele Selbstständige und Unternehmer arbeiten rund um die Uhr und bringen durch Elan mit ihrem Team gemeinsam ihr Unternehmen nach vorne.

Im Alltagsstress werden jedoch oft wichtige Bereiche vernachlässigt. Im Ernstfall kann das Unternehmen daran kaputt gehen.

Ein wichtiger Punkt ist hierbei auch die rechtliche Vorsorge für den Unternehmer und das Unternehmen.

Ob ein Selbstständiger eine Personengesellschaft hat oder als Unternehmer eine Kapitalgesellschaft (z. B.: UG, Gmbh) gehört, spielt keine Rolle.

Jeder Selbstständige oder Unternehmer sollte seine eigene rechtliche Vorsorge überprüfen und einen entsprechenden Notfallordner mit wichtigen Übersichten und Dokumenten führen.

Bei einer Vorsorge sind – je nach Branche und Unternehmensform – erhebliche Unterschiede zu beachten.

Notfallordner Unternehmer

Der nachfolgende Film gibt einen kleinen Einblick.

Wer die rechtliche Vorsorge über irgendeinen Notfallordner für Unternehmer plant, beachtet meist die branchenspezifischen Gegebenheiten (z. B.: Gesetze, Verordnungen oder DIN-Vorschriften) nicht und betreibt oft eine mangelhafte Vorsorge.

„Die Netzfreiheit ist dahin“sagen die „Einen“ – „Endlich wird was gegen Hass im Internet unternommen“.

Leider hat der Hass und die Verleumdung so stark zugenommen, dass dies jetzt die Folge ist.

#Hasskriminalität | #Meldeformular für Hinweise auf Verstöße gegen das NetzDG (BMJV)

Bundesamt für Justiz (BfJ) hat zum Jahresbeginn 2018 ein Meldeformular für Hinweise auf Verstöße gegen das Netzwerkdurchsetzungsgesetz online gestellt. Bis Ende 2017 galten für die sozialen Netzwerke Übergangsfristen.

Hintergrund: Vom Netzwerkdurchsetzungsgesetz (NetzDG) erfasste soziale Netzwerke sind ab dem 01.01.2018 verpflichtet, ein wirksames und transparentes Beschwerdemanagement für den Umgang mit rechtswidrigen Inhalten (Hasskriminalität und andere strafbare Inhalte) bereitzuhalten.

Nutzerinnen und Nutzer sollen dem sozialen Netzwerk rechtswidrige Inhalte schnell und einfach melden können. Das Netzwerk muss die eingegangene Beschwerde unverzüglich zur Kenntnis nehmen. Offensichtlich rechtswidrige Beiträge müssen innerhalb von 24 Stunden entfernt oder gesperrt werden. In allen anderen Fällen gilt grundsätzlich eine Frist von sieben Tagen. Wird ein derartiges Beschwerdeverfahren nicht, nicht richtig oder nicht vollständig vorgehalten, prüft das BfJ, ob ein Bußgeldverfahren einzuleiten ist.

Hierzu führt das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) u.a. weiter aus:

Alle betroffenen Nutzerinnen und Nutzer können dem BfJ mitteilen, dass trotz ihrer Beschwerde beim sozialen Netzwerk ein rechtswidriger Inhalt innerhalb der genannten Fristen weder gelöscht noch gesperrt wurde. Diesen Hinweis können alle Betroffenen über das vom Bundesamt auf seinen Internetseiten bereitgestellte Onlineformular übermitteln.

„Den Bürgerinnen und Bürgern wird mit dem Formular ein einfacher und schneller Weg geboten, uns Hinweise auf rechtswidrige Inhalte und Verstöße gegen das NetzDG zu melden“, erklärt der Präsident des Bundesamts, Heinz-Josef Friehe. „Allerdings müssen sich die Nutzerinnen und Nutzer zunächst beim jeweiligen sozialen Netzwerk beschweren. Das Bundesamt selbst kann keine Löschungen oder Sperrungen vornehmen, sondern prüft die Einleitung eines Bußgeldverfahrens wegen systemischer Mängel im Beschwerdemanagement“, betont Friehe.

BITTE BEACHTEN:

Das Bundesamt für Justiz kann rechtswidrige Inhalte (Hasskriminalität und andere strafbare Inhalte) nicht selbst löschen oder sperren bzw. die Löschung oder Sperrung anordnen. Es hat die Aufgabe, Verstöße gegen Pflichten, die nach dem Netzwerkdurchsetzungsgesetz zu beachten sind, im Wege eines Bußgeldverfahrens zu verfolgen, darunter den Umgang mit Beschwerden über rechtswidrige Inhalte. Bitte beschweren Sie sich daher in jedem Fall zunächst bei dem betreffenden sozialen Netzwerk über die unterlassene Löschung oder Sperrung von rechtswidrigen Inhalten.

Eine Anzeige beim Bundesamt für Justiz, dass ein soziales Netzwerk einen rechtswidrigen Inhalt nicht gelöscht oder gesperrt hat, setzt voraus, dass Sie sich zuvor erfolglos bei dem betreffenden Netzwerkbetreiber beschwert haben.

Alle mit * gekennzeichneten Felder sind Pflichtfelder und müssen ausgefüllt werden. Sie erleichtern uns die Bearbeitung Ihrer Anzeige, wenn Sie auch die übrigen Felder nutzen.

Es wird höchste Zeit, dass die bestehenden Sozialversicherungssysteme in der Rentenversicherung, Krankenkasse und sozialen Pflegeversicherung auch Altersrückstellungen aufbauen müssen.

#Japan ist #Deutschland etwa 15 Jahre voraus, jedenfalls in der #demografischen #Entwicklung und auch in vielen Entwicklungen (Beispiel: #Zinsentwicklung).

Und dies gibt Sorge für die Entwicklung der #Sozialversicherungen (#Gesetzliche #Krankenversicherung, #Rentenversicherung um #Pflegepflichtverdicherung).

Nicht umsonst gibt es bereits erste Wirtschaftswissenschaftler, die:

– einen regulären #Rentenbeginn von 71 Jahren fordern

– eine Einführung von #Altersrückstellungen in der gesetzlichen Krankenversicherung (so wie es auch die private Krankenversicherung schon hat, derzeit schon über 230 Mrd. Euro) als sinnvoll erachten.

Man darf nicht die demografische Entwicklung übersehen, besonders dann, wenn es in der deutschen Wirtschaft heute besonders gut läuft.

Und wenn die Politik und die Sozialversicherungsträger hier nicht besonders stark darauf hinweisen, dann sollte zumindest jeder einzelne Bürger frühzeitig vorsorgen.

Zu einer vernünftigen Altersvorsorge zählen nicht nur die:

-#Riesterrente

-#Rüruprente

-#Privatrente

– oder #betriebliche #Altersversorgung #bAV

sondern auch:

-#Pflegezusatzversicherung

– und ein #Sparbeitrag für die #Beitragserhöhungen der

#gesetzlichen #Krankenkassen, denn die Leistungen und Beiträge errechnen sich aus dem Durchschnitt der Versicherten (und sind somit vom Alter der durchschnittlich Versicherten abhängig)

Der nachfolgende Film bei n-tv zeigt, wie es heute schon in Japan ist und was den deutschen Bürgern bevorsteht, die keine Eigenvorsorge planen und durchführen.

Greise auf der Baustelle. Japans Alte malochen fürs Überleben

Auch in der Grundsicherung gibt es zum 1.1.2018 eine Neuregelung, wodurch etwa 500.000 Menschen eine höhere Grundsicherung erhalten können, wenn sie dies dem Landratsamt bzw. der Stadtverwaltung mitteilen.

Bisher wurde eine bestehende Altersversorgung auf die Grundsicherung voll angerechnet.

Wer also bisher beispielsweise eine Betriebsrente oder eine private Rentenversicherung erhalten hatte, erhielt eine volle Kürzung bei der Grundsicherung.

Beispiel ohne private Rentenversicherung/Betriebsrente (2017)(65 J., allein lebende Witwe, Krankenversicherungsbeitrag 138,50 €, Warmmiete: 600 €, zentrale Warmwasserversorgung, Rentenzahlbetrag: 750 €)

Zum 1.1.2018 ändert sich nicht nur die Höhe der Grundsicherung (Anpassung bei Alleinstehenden ohne Kinder, ca. 7 €), sondern auch die Höhe durch die Anrechnungsregelung einer bestehenden privaten Altersversorgung oder einer Betriebsrente.

In diesem Beispiel erhöht sich der Anspruch auf Grundsicherung um 107 €

Wer also bisher schon z. B. eine Riester-Rente, private Rentenversicherung oder eine Betriebsrente erhalten hatte, muss sich diese nicht (voll) auf die Grundsicherung anrechnen lassen. Wer über 100 € Zusatzrente bezieht, muss sich diese wie folgt anrechnen lassen:

Somit können Rentner neben der Grundsicherung bis zu 208 € an Zusatzrenten erhalten.

Die Zusatzrenten, die nicht an angerechnet werden, ergeben sich aus §82 Abs. 5 SGB XII. Dies sind i. d. R. lebenslange Renten, z.B.:

betriebliche Altersversorgung im Sinne des Betriebsrentengesetzes

Riester-Renten

Rente aus Rürup-Verträgen

Damit dieser höhere Anspruch auch gewährt wird, sollte jeder Rentner, der bisher eine Kürzung bei der Grundsicherung durch private oder betriebliche Altersvorsorge erhalten hat, einen Antrag auf Erhöhung stellen.

Wichtig ist hierbei den Antrag noch im Januar zu stellen, da hierbei das Antragsdatum maßgeblich ist. Wer einen Antrag im Februar erst stellt, hat auch erst ab Februar den höheren Anspruch.

Eine weitere Neuregelung gibt es z. B. für nebenberufliche Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbaren nebenberuflichen Tätigkeiten bei Vereinen, wenn eine Grundsicherung bisher gewährt wurde. Alle betroffenen Personen (Grundsicherung) ergeben sich aus den Tätigkeiten des § 3 Nr. 12, 26 oder 26 a EStG).

Bei diesen Personen wird ein steuerfreier Betrag von bis zu 200 € nicht mehr auf die Grundsicherung angerechnet.

Nähere Einzelheiten sind in § 82 SGB V genannt.

Ergänzung zum o. g. Beispiel:

Sofern diese Witwe auch nebenberuflich in einem gemeinnützigen Verein als Übungsleiterin mtl. 200 € steuerfrei erhalten hatte, wurde die Grundsicherung bisher auch um den steuerfreien Betrag von 200 € gekürzt.

Ab 1.1.2018 würde diese Witwe jetzt:

Durch die Nichtanrechnung der Betriebsrente: 100 €

Durch die Erhöhung zum 1.1.2018: 7 €

Durch die Nichtanrechnung Übungsleiterpauschale: 200 € Gesamt: 307 €

höhere Grundsicherung erhalten.

In bestimmten Extremfällen kann die Grundsicherung und die weiteren Einkünfte bei einer Person um bis zu 408 € höher sein.

Wo beantragen Sie die Grundsicherung:

wenn Sie in einem Stadtkreis wohnen: die Stadtverwaltung

wenn Sie in einem Landkreis wohnen: das Landratsamt

Resümee:

Die neue Berechnung der Grundsicherung stärkt somit:

zum einen die das ehrenamtliche Engagement für eine nebenberufliche Tätigkeit in den Vereinen

und macht auch deutlich, dass die Eigenvorsorge durch eine private Altersversorgung (z. B. Riester-Rente, Rürup-Rente, private Rente und betriebliche Altersversorgung) sinnvoll ist.

Somit ist die betriebliche Altersversorgung und auch die Riester-Rente für Geringverdiener (z.B. Teilzeitkräfte, Alleinerziehende) eine wichtige Vorsorgemöglichkeit.

Das Argument „Sparen für das Alter lohnt sich nicht, weil es auf die Grundsicherung angerechnet wird“ ist jetzt nicht mehr richtig!

Besonders wer heute noch bis zu 2.200 Euro mtl. verdient oder zeitweise in Teilzeit z. B. wegen Kindererziehung arbeitet(e), sollte sich frühzeitig über eine zusätzliche Altersversorgung Gedanken machen.

Besonders gilt dies für Frauen. Wenn der Ehepartner verstirbt, besteht ein Anspruch auf Witwenrente von Max. 55/60 % der Altersrente/Anwartschaftsrente des Ehemanns.

Wenn der Ehemann bspw. eine Altersrente von 1.200 Euro bezieht, bekommt die Witwe 660 Euro (wenn Beide nach 1962 geboren sind) bzw. 720 Euro.

Hat die Ehefrau durch Teilzeit oder Hausfrauentätigkeit nur 100 Euro eigene Rente, wird sie in die Grundsicherung hineinfallen.

Hier machte es bisher wenig Sinn eine zusätzliche Altersversorgung aufzubauen.

Auch Alleinerziehende, Selbstständige und Geschiedene sind sehr oft im Alter ein Fall für die Grundsicherung.

Zukünftig ist dies anders. Wer zusätzlich spart, hat mehr als eine Grundsicherung.

Sinnvoll ist in diesem Bereich auf jeden Fall eine Beratung, denn die heutige staatlichen Förderungen sollten hierbei genutzt werden.

Auch von der Deutschen Rentenversicherung gibt es zu dem Thema Grundsicherung eine interessante Information auf der Internetseite