Ein Blick in die Altersstruktur in #Deutschland reicht mir. –

Die #DAK verkündete jetzt, dass sich Hälfte der Versicherten im Job zwischen Januar und Juni mindestens einmal krankgemeldet habe.

Das sei Rekord. – Parallel dazu lesen wir, dass die Wirtschaft nicht in Schwung kommt. Ach ne …

Nach dem 10-Jahres-Rekord-Hoch 2023 (5,5 Prozent) ist der #Krankenstand mit 5,7 Prozent in diesem Jahr erneut angestiegen!

Laut DAK ist keine Entwarnung in Sicht. Wenig überraschend: Immer mehr Menschen melden sich wegen #Depressionen und Anpassungsstörungen ab.

Das liege aber nicht nur an einer generell höheren Sensibilität für psychische Erkrankungen, sondern auch am Anstieg der Arbeitsdichte, am erhöhtenLeistungsdruck und an einer unrealistischen Arbeitsmenge aufgrund fehlender Fachkräfte als Auslöser.

Und in diese Zeit fallen dann Forderungen nach #Mehrarbeit: mehr pro Woche und mehr aufs Leben gerechnet. –

Schon mal versucht, mit einem platten Reifen weiterzufahren? Das geht noch eine Weile gut, ist aber dann irgendwann mit einem maximalen Schaden verbunden.

Und erinnern wir uns: Als im Herbst letzten Jahres eine Coronawelle das Land erfasste und vergleichsweise viele Menschen gleichzeitig krank waren, hatte dies sogar 0,5% negative Auswirkung auf die #Wirtschaftsleistung in Deutschland.

Die politische Debatte hat sich völlig von dem entkoppelt, was Krankenkassen, #Wissenschaft und Sozialverbände seit Jahren prognostizieren – und was nun mit voller Wucht ins Kontor schlägt.

Die fetten Jahre, in denen es Beschäftigte im Überfluss gab, sind vorbei. Damit ist auch das „Wohlstands-Niveau“ alter Definition passé. – Höher, schneller, weiter? Das klappt – wenn überhaupt – nur noch bei Olympia.

Übrigens, ich habe jetzt das erste Industrie-Unternehmen kennengelernt, das „Pflegearbeit“ als Corporate-Benefit auf seiner Karriereseite führt.

Bedeutet auch, dass wir #Wohlstand Deutschland künftig ganz anders definieren werden müssen. „Luxus“ wird sein:

—> für die Kinder einen raren Kita-Platz zu ergattern,

—> für die (Groß-)Eltern einen der immer seltener werdenden Pflegeplätze zu bekommen,

—> eine bezahlbare Wohnung zu haben,

—> einen für die private Mangel-Situation verständnisvollen #Arbeitgeber zu finden

—> und in Demut & mit starker Resilienz zu akzeptieren, dass wir alle abgeben werden müssen, damit es für alle reicht.

Und übrigens, auch für alles das sind die Rechten mit ihren ewig gestrigen Weltbild keine Antwort; vielmehr eher Teil des Problems.

—-

Kommentar von

Werner Hoffmann- Demokrat der Mitte

Marc Raschke umschreibt die Problematik schon perfekt.

Das Durchschnittsalter der Arbeitnehmer hat sich eklatant erhöht.

Das Durchschnittsalter der Arbeitnehmer in Deutschland lag im Jahr 1980 bei etwa 36 Jahren.

Diese Angabe basiert auf historischen Daten, die einen erheblichen Anstieg des Durchschnittsalters der Erwerbstätigen über die letzten Jahrzehnte hinweg zeigen. Damals waren die Altersstrukturen der Erwerbstätigen im Vergleich zu heute deutlich jünger. Seit den 1980er Jahren ist das Durchschnittsalter kontinuierlich gestiegen, was auf demographische Veränderungen und eine zunehmende Erwerbsbeteiligung älterer Menschen zurückzuführen ist.

Das Durchschnittsalter der Arbeitnehmer in Deutschland liegt aktuell bei etwa 44 Jahren. Diese Zahl spiegelt die allgemeine Altersstruktur der Erwerbstätigen wider, wobei ein signifikanter Teil der Beschäftigten in den mittleren Altersgruppen vertreten ist. Insbesondere sind Arbeitnehmer im Alter von 45 bis 54 Jahren stark repräsentiert

Wenn man sich dann Äußerungen von der CDU, CSU, FDP zu diesem Thema anhört, dass die Arbeitszeit wieder auf mindestens angehoben werden soll, dann wird mit dem „platten Reifen jetzt sogar verlangt 130 km/h zu fahren.

Man sollte auch eines nicht vergessen. Nur dank der Medizin, humaneren Arbeitsbedingungen und keiner Kriege ist die Lebenserwartung erheblich angestiegen.

Hier eine kurze Übersicht

• 1900: • Männer: ca. 46 Jahre • Frauen: ca. 49 Jahre • 1933: • Männer: ca. 57 Jahre • Frauen: ca. 60 Jahre • 1945: • Männer: ca. 50 Jahre (durch die Kriegsereignisse stark beeinflusst) • Frauen: ca. 55 Jahre • 1980: • Männer: ca. 69 Jahre • Frauen: ca. 75 Jahre • 2020: • Männer: ca. 79 Jahre • Frauen: ca. 83 Jahre

Dabei variiert die Lebenserwartung stark zwischen den einzelnen Tätigkeiten und dem Einkommen/Vermögen.

Wer gut verdient, ernährt sich gesünder, trinkt und raucht auch seltener (zumindest seit 2000).

Ob #Dokumentenordner, #Vorsorgeordner oder #Vorsorgemappe – Fast alle Produkte sind nur allgemein verfasst und berücksichtigen meist nicht spezielle Bereiche.

Bei Beamten sind eine Reihe von besonderen Merkmalen zu berücksichtigen, die sich auch z.B. aus den #Beihilfeverordnungen ergeben.

Hierbei muss z. B. auf die unterschiedlichen #Beihilfeverordnungen von:

– EU-Beamten

– Bundesbeamte

– Landesbeamte

– Kommunalbeamte

geachtet werden.

Gerade bei #Geschäftsunfähigkeit, Pflegefall oder bei Tod ergeben sich hier Unterschiede.

Notfallordner für Polizeibeamte, Sonderkondition für Polizeibeamte bei Gewerkschaftsmitgliedschaft

Der #Notfallordner für #Beamte bietet hier wertvolle Hinweise (Ratschläge, Tipps, Vordrucke) die für Angehörige sehr nützlich sind.

Wenn der Beamte durch Unfall oder Krankheit geschäftsunfähig wird, können Angehörige sehr schnell auch handeln.

Auch wenn der Beamte stirbt, ergeben sich für den Ehegatten/Lebenspartner wichtige Aspekte, die beachtet werden sollten.

Autonomes #Fahren muss in den kommenden 5 bis 7 Jahren umgesetzt werden.

Ansonsten droht ein Versorgungschaos.

Autonome #Fahrzeuge werden immer wichtiger.

Ohne #autonome #PKW droht in den kommenden 20 Jahren der #Versorgungskollaps.

Zitat statistica…: „Die Bevölkerungsentwicklung zeigt diese Alterung sehr deutlich: Während die gesamte Bevölkerung zwischen 1991 und 2021 um etwa 3 Millionen Personen gewachsen ist, ist die Zahl der 65-Jährigen und Älteren seit 1991 von 12 Millionen auf 18,4 Millionen im Jahr 2021 deutlich schneller gestiegen, Da jüngere Geburtsjahrgänge zugleich sinkende Personenzahlen aufweisen, stellen die ab 65-Jährige im Zeitverlauf auch einen immer größeren Anteil an der Gesamt-bevölkerung. Er stieg von 15 % im Jahr 1991 auf 22 % im lahr 2021.““….“ „…Zu den Hochbetagten ab 85 Jahren zählten 1991 knapp 1,2 Millionen Menschen. Ihre Zahl stieg bis 2021 insgesamt auf 2,6 Millionen. Sie hat sich damit verdoppelt und wuchs relativ betrachtet deutlich stärker als die der älteren Menschen ab 65 Jahren insgesamt (+ 53 %)….“

Zu wenige jüngere Menschen, die auch pflegen können…

Zu wenig Dienstleistungspersonal

Ärztemangel

und die Fahreignung von Hochbetagten wird zum Sicherheitsrisiko

Es wird dringend das #autonome #Fahren – Stufe Highend – in den kommenden 5-7 Jahren notwendig

Selbst erlebter und durch dashcam aufgenommener Vorfall (Film wird allerdings nicht veröffentlicht)

Im Oktober musste in Ditzingen seinen Führerschein abgeben, weil er auf einer Fahrt von 3 km ..

… nur durch viel Glück in 5 Vorfällen auf 3 km …

2 Verkehrsinseln überfuhr…

…. nur durch viel Glück in 5 Vorfällen auf 3 km ..

2 Verkehrsinseln überfuhr…

2 mal beim Abbiegen die Fußgängerwege überfuhr (über Bordstein gefahren)..

1 parkendes Fahrzeug streifte

Durch viel Glück kam kein Mensch zu schaden….

Zu Hause angekommen parkte er sein Fahrzeug vor der Garage.

Eine Minute später ist die Polizei eingetroffen und hatte ihn dann befragt….

Ihm wäre nichts besonderes aufgefallen, außer dass es geregnet hatte….

Da das Fahrzeug durch ungwöhnliche und gefährliche Fahrmanöver mir aufgefallen war und ich annehmen musste, dass der Fahrer

betrunken ist oder

ein Kind vielleicht ist, hatte ich das Fahrzeug mit Abstand verfolgt und dirgend Polizei informiert.

Durch #autonome #Fahrzeuge kann dies verhindert werden.

Zusätzlich ergeben sich durch autonome Fahrzeuge auch viele #Zukunftschancen:

Man braucht kein eigenes Fahrzeug mehr, denn ich bestelle das heute gewünschte Fahrzeug per App.

Zum Shoppen den Kleinwagen.

Erwas Sperriges zu transportieren den Transporter

Für den Theaterbesuch die Limousine.

Fahrzeuge stehen nicht zu 95 % (=durchschnittliche Nutzung 1,2 Stunden) herum und altern vor sich hin. Die 24 stündige Auslastung steigt auf ca das 6-fache an.

Keine #Strafzettel wegen falsch #Parken oder #Geschwindigkeitsüberschreitung

Anzahl der Parkhäuser sinkt.

Immobilienpreise im städt. Bereich sinken, da man auch als Senior etwas außerhalb wohnen könnte. Die Fahrtwege werden vom autonomen Fahrzeugbewältigt. Immobilien etwas außerhalb werden somit attraktiver.

Der #Luxus heißt dann nicht „MEIN tolles Auto“, sondern „Ich kann mir heute diesen Wagen bestellen und morgen ein anderes. Luxus ist dann nicht Eigentum, sondern die Auswahl.

Ich fahre heute bereits ein teilsutonomes Fahrzeug,

das bremst, wenn das vordere Fahrzeug bremst,

Gas gibt, wenn das vordere Fahrzeug beschleunigt,

die Spur hält

die km-Begrenzung vom Verkehrsschiöd scannt usw. Es ist somit #teilautonom (Stufe 2 bzw. 3 von 5), braucht aber noch einen Fahrer.

Natürlich muss die Fahrsicherheit auch beim autonomen Fahren gewährleistet sein. Aber man darf auch nicht verschweigen, dass der Mensch im Straßenverkehr Unfälle verursacht. In 2022 gab es im Straßenverkehr:

2,4 Mio. erfasste Unfälle

358.685 Verletzte

2.776 Verkehrstote

Makaber: Stirbt ein Mensch in den USA an den Folgen eines Unfalls durch ein autonomes Fahrzeug, dann wird dies weltweit publiziert. Stirbt die gleiche Person durch menschliches Versagen, wird die seltenst ein Schlagzeile in den Medien.

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

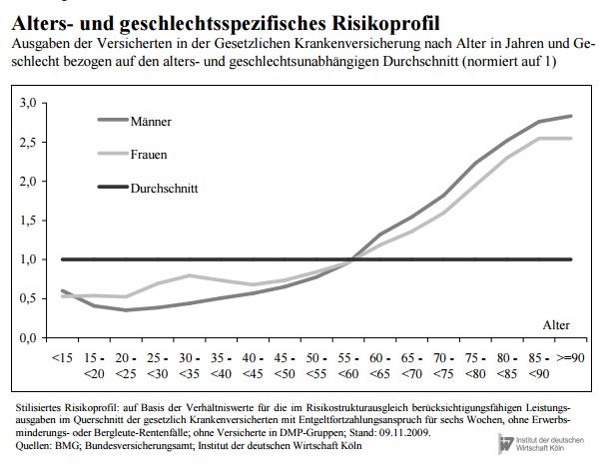

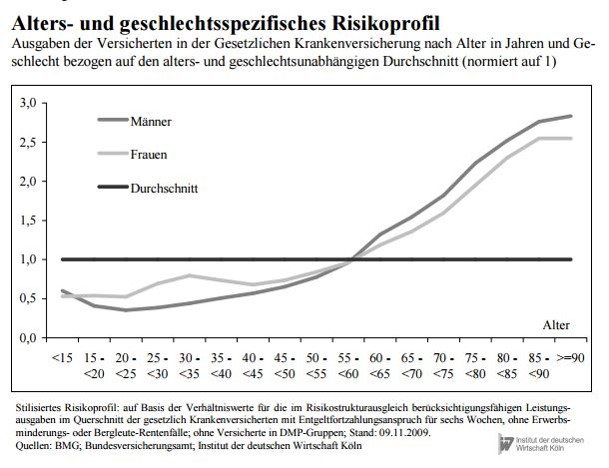

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

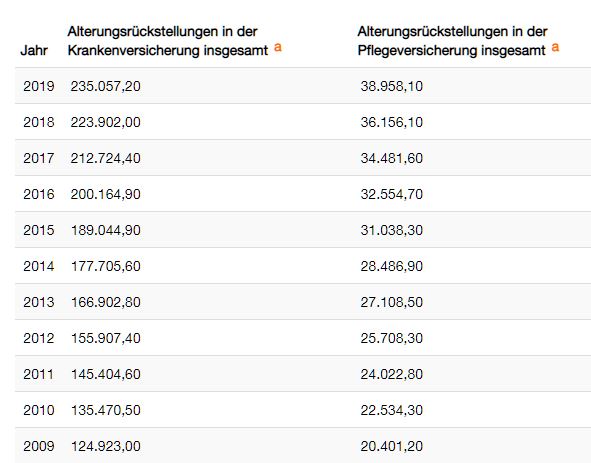

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Impfen und niedrige Inzidenz ist besonders wichtig

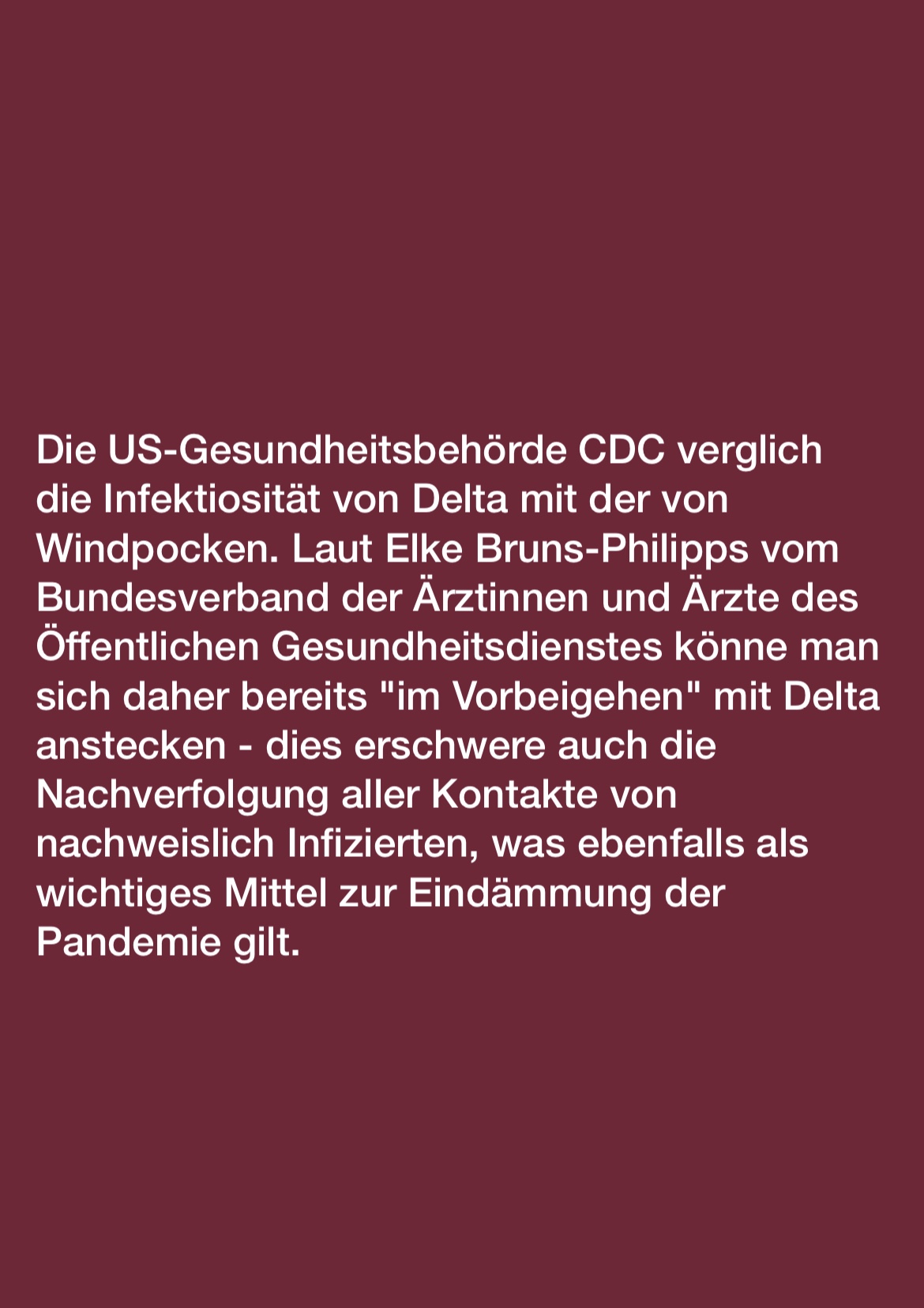

Niedrige Inzidenzen sind bisher hauptsächlich als Vorbote von der Zunahme von Klinikbehandlungen betrachtet worden. Man konnte frühzeitig die möglichen Überlastungen erkennen. Warum niedrige #Inzidenzen auch wichtig sind, wird oft übersehen! Hohe Inzidenzen verstärken das #Risiko von neuen #Mutationen überproportional!

Wie schätze ich die Entwicklung persönlich ein?

Betrachtet man die derzeitige Inzidenz, dann stellt man folgendes fest:

1. Die Menschen haben sich an #Corona gewöhnt und werden unvorsichtiger.

2. Trotz der Mutationen gehen viele Menschen in den Urlaub und sind unbekümmerter.

3. Die Inzidenz ist im Vergleich zum Vorjahreszeitpunkt jetzt schon wesentlich höher.

Zwar sind inzwischen zwar ca. 54 % geimpft, allerdings:

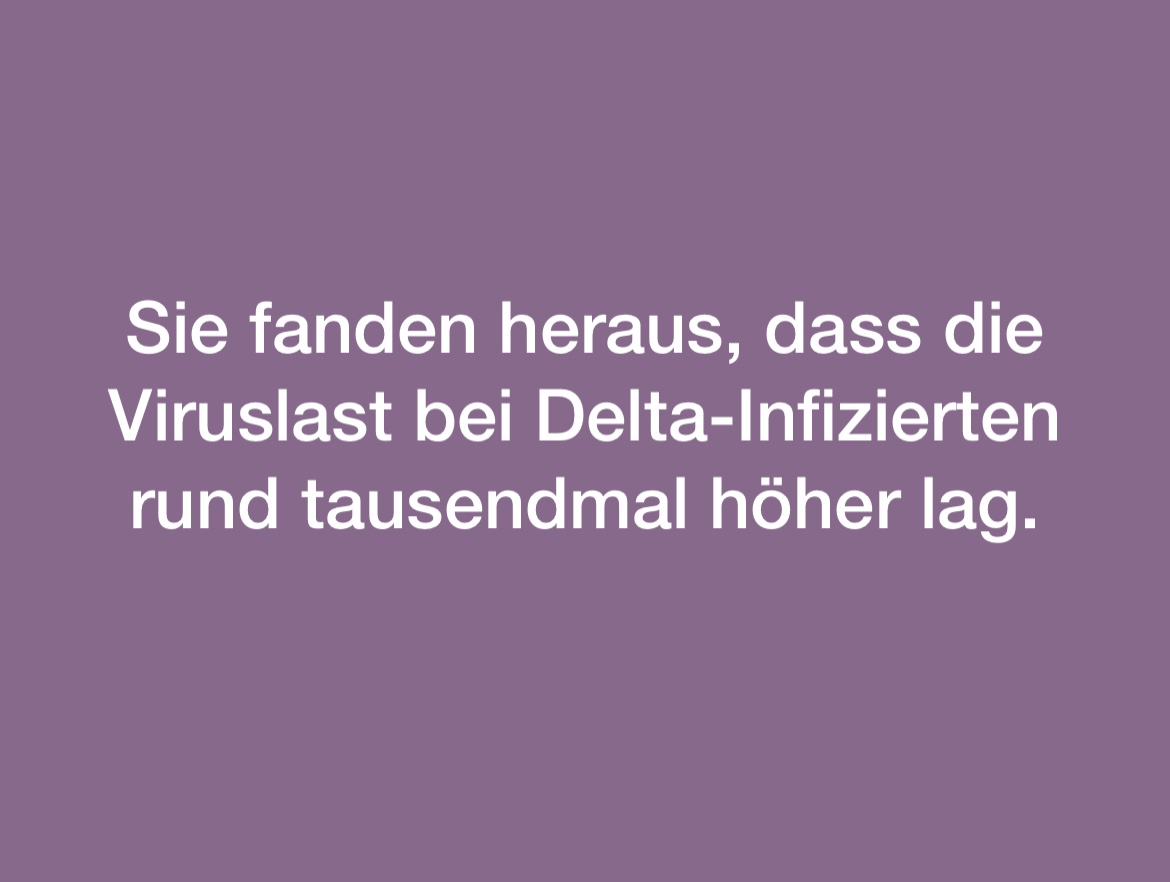

A) ist die neue Delta-Variantenlinie B.1.617.2 besser an den Menschen angepasst und 60% ansteckender als die Alphavariante.

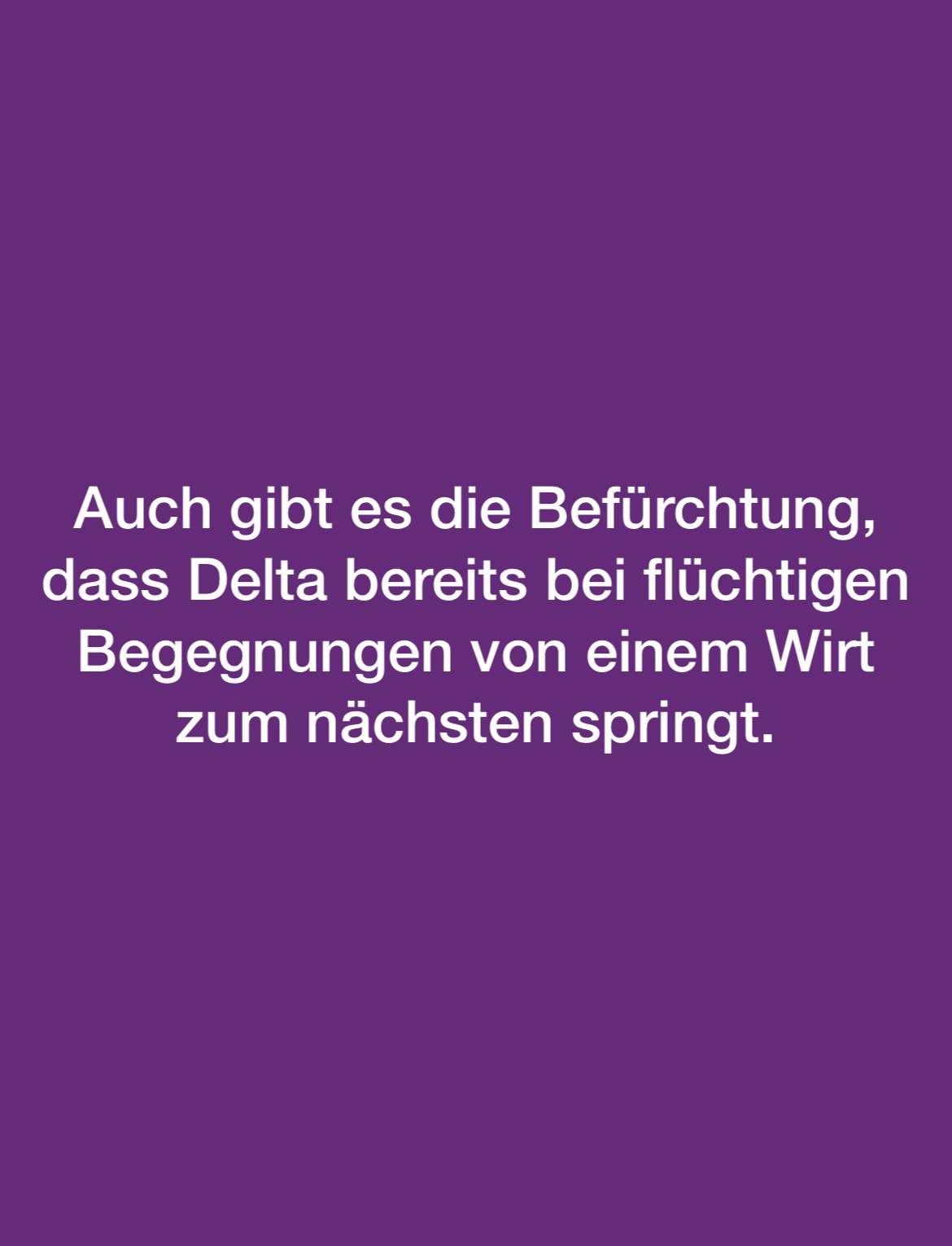

B) auch die Ansteckung im Freien ist – selbst bei kurzen Begegnungen – wesentlich effektiver.

C) Die Neubildung von weiteren Varianten werden in der 4. Welle noch extremere Varianten entstehen lassen.

So ist es durchaus denkbar, dass eine neue Variante (Nenn wir sie Omega-Variante) keinen Impfschutz für die bereits heute geimpften mehr bietet.

Nicht-Geimpfte sorgen somit zum Verlust des Impfschutzes aller Geimpften!

Nur das schnelle Durchimpfen aller Menschen führt zum Erfolg.

Ausblick für die kommenden Monate:

Natürlich spielt auch das Wetter eine noch erhebliche Rolle so lange die Ansteckung im Freien etwas weniger effektiv ist.

Ende August bis Ende Oktober werden die Anzahl der Neuinfizierungen „nur etwas ansteigen“. Allerdings stärker als 2020.

Im November und Dezember 2021 wird die 4. Welle erheblich an Fahrt aufnehmen.

Die Corona-Todesrate wird wahrscheinlich nicht auf gleichem Niveau sein, allerdings werden die Krankenhäuser und insbesondere die Intensivstationen sehr stark belegt sein. Fast ausschließlich Nicht-Geimpfte sind dann auf den Intensivstationen.

Von den Geimpften werden ca 5-10 % im Krankenhaus sein, allerdings eher nicht auf den Intensivstationen. Der Impfschutz sorgt bei einer „erfolgreichen Infizierung“ für einen erheblich geringeren Krankheitsausbruch.

Da die Delta-Variante jedoch erheblich schneller sich überträgt, könnte durch die Überlastung durch Nichtgeimpfte die Sterberate trotzdem erheblich ansteigen. Grund: Die Überlastung der Krankenhäuser führt auch zu schlechteren Behandlungsmöglichkeiten anderer Krankheiten.

Insofern ist nicht auszuschließen, dass wir bis April 2022 nochmals 90.000 Tote (an Übersterblichkeit Corona und anderer Krankheiten, die nicht so umfangreich behandelt werden können) haben werden.

Vieles hängt also davon ab, wie hoch die Impfquote in den kommenden 3 Monaten ist.

Eigentlich benötigen wir mindestens 85-90 % mit vollständiger Impfung

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Welche Auswirkungen eine Bürgerversicherung oder staatliche Einheitsversicherung hat, wurde nun in England deutlich.

Das englische Gesundheitssystem wurde aufgrund des fehlenden Wettbewerbs zwischen verschiedenen Krankenkassen kaputtgespart.

Nur ein duales Gesundheitssystem sorgt für Wettbewerb. In einem System, das nur aus der gesetzlichen Krankenversicherung besteht, werden die Leistungen schneller gekürzt.

Grund: Wenn es nur eine gesetzliche Krankenkasse gibt, hat der Versicherte keine Alternative. Der unzufriedene Versicherte hat in einer Bürgerversicherung nur die Alternative, zu einer anderen gesetzlichen Krankenkasse zu wechseln, die aber auch nur gesetzliche Leistungen anbietet.

Tausende Tote nach Infektion in Kliniken

Bis zu 8700 Menschen in England sind nach einer Corona-Infektion gestorben, die sie sich im Krankenhaus zugezogen hatten.

Das geht aus Daten des Nationalen Gesundheitsdiensts NHS hervor, wie der „Guardian“ berichtet.

Demnach erkrankten mehr als 32.000 Menschen seit März 2020 während eines aus anderen Gründen bedingten Klinikaufenthalts mit Covid-19.

Etwa 8700 von ihnen starben innerhalb von 28 Tagen nach ihrem positiven Test. In wie vielen Fällen Covid-19 die ausschlaggebende Todesursache war oder womöglich nur ein zusätzlicher Faktor, ist nicht bekannt.

Der ehemalige Gesundheitsminister Jeremy Hunt spricht im Zusammenhang mit den im Krankenhaus übertragenen Corona-Infektionen von einem „stillen Skandal“ der Pandemie.

Tausende Todesfälle seien vermeidbar gewesen, sagt der konservative Politiker dem „Guardian“ zufolge. Besonders zu Beginn der Pandemie hatten Krankenhausmitarbeiter in Großbritannien immer wieder über einen Mangel an Schutzkleidung geklagt.

Bald 170 Millionen Europäer einmal geimpft

Bis nächsten Sonntag sollen 170 Millionen Europäer zumindest einmal gegen Corona geimpft sein.

Das seien 46 Prozent der erwachsenen Bevölkerung in der Europäischen Union, erklärt Kommissionspräsidentin Ursula von der Leyen nach Angaben aus EU-Kreisen beim Gipfel in Brüssel.

Bis 30. Mai würden in der EU etwa 300 Millionen Dosen Corona-Impfstoff ausgeliefert und davon 245 Millionen Dosen verabreicht sein.

Die Lieferungen im zweiten Quartal von April bis Juni übertreffen demnach die ursprünglichen Erwartungen:

Es sollen 413 Millionen Impfdosen der Hersteller Biontech/Pfizer, Moderna, Astrazeneca und Johnson & Johnson in der EU ankommen.

Noch Anfang März hatte von der Leyen von 300 Millionen Dosen im zweiten Quartal gesprochen.

Nach der jetzigen Prognose sollen es im dritten Quartal von Juli bis Ende September sogar 529 Millionen Dosen werden, im vierten Quartal dann noch einmal 452 Millionen.

Die Polizei muss als Exekutive das ausführen, was gerichtlich mehrfach bestätigt wurde.

Die Demonstrationsverbote der #Querdenker wurden gerichtlich mehrfach bestätigt.

Und trotzdem haben sich die Querdenker in telegram abgesprochen, wo sie sich wann treffen.

Ein Aktionsplan wurde dort auf diversen Kanälen abgesprochen.

Die Polizeibeamten hatten die Aufgabe Verstöße zu protokollieren, so dass dann anschließend gegen die Täter vorgegangen werden kann.

Diverse Rechtsanwälte der Querdenker hatten bei telegram Tips gegeben wie man sich wehren soll und haben natürlich Hilfe angeboten (da soll wohl die Kasse bei den Anwälten klingeln…)….

Bezahlen würde ja die Rechtsschutzversicherung.

So ganz ungefährlich sind diese Aussagen nicht.

Gründe:

Wer als Streithahn bei einer Rechtsschutzversicherung auffällt, kann auch vom Versicherungsunternehmen eine Kündigung erhalten.

Wer dann meint, dann schließt er beim nächsten Unternehmen eine neue Rechtsschutzversicherung ab, der irrt sich. Denn bei der Beantragung einer neuen Rechtsschutzversicherung muss man die Schäden der letzten Jahre auflisten und angeben wo die Rechtsschutzversicherung bisher bestand und wer gekündigt hat.

Konsequenz man wird keine neue Rechtsschutzversicherung mehr erhalten.

Wer unwahre Angaben macht, wird sehr schnell beim Betrug erwischt.

Und welche Konsequenzen ergeben sich bei Wiederholungen?

Anzeigen bedeutet zunächst Bußgeld.

Beim zweiten Mal gibt es dann Tagessätze. Beim dritten Mal Beugehaft.

Wer an dieser Aufstachelung kräftig verdient sind Querdenker-Anwälte.

Und das auf Kosten der Demonstranten und der Allgemeinheit. Denn die Kosten für Anwälte ziehen auch Gerichtskosten, Verwaltungskosten nach sich, die durch die Rechtsschutzversicherungen und letztendlich vom Verbraucher und Steuerzahler getragen werden müssen.

Aus unserer Sicht ist hier sogar zu prüfen, inwieweit die Anwälte ein Berufsverbot erhalten müssen, denn sie stacheln zu diesen Taten auf.