Bitte unterstützt unseren nachfolgenden Aufruf für #Impfpatenschaften! Jede #Spende hilft – und das Teilen des Aufrufs auch.

Wenn der Impftermin ansteht, brauchen viele #Seniorinnen und #Senioren Transport und Begleitung.

Helfen Sie mit und übernehmen Sie mit jeweils 50 € #Rotary-Impfpatenschaften: damit wird jeweils eine Person vom #Stuttgarter #Fahrdienstleister Quadriga abgeholt, begleitet und wieder nach Hause gebracht. Die Fahrer schauen, ob alle Unterlagen dabei sind, helfen vor Ort als Begleitperson und fahren in einem professionell desinfizierten Fahrzeug.

Bitte spenden Sie auf das Konto der #Rotary #Stiftung #Stuttgart: https://lnkd.in/dXRif94

Der gemeinnützige Verein bietet neben den kostenfreien regionalen FACEBOOK- und TWITTER-Seiten auch fachliche Information zu unterschiedlichen Themen.

Ob es um Gesundheit, Finanzen, Erbrecht, rechtliche Vorsorge, Rente, betriebliche Altersversorgung oder um die Pflege geht. Wir bieten unseren Mitgliedern und Nicht-Mitgliedern auf den FACEBOOK-Seiten und twitter-Seiten umfangreiche Informationen.

Beispiele auf der Internetseite forum-55plus.de Die Links finden Sie direkt auf der Internetseite https://forum-55plus.de/content/soziale-verbindungen/themenwahl-bundesweit/

Prinzipiell ist dies von der Unternehmensform und auch von dem Ereignis abhängig.

Beim Ereignis ist zwischen einer Geschäftsunfähigkeit und dem Todesfall zu unterscheiden.

Bei Geschäftsunfähigkeit des Inhabers oder Unternehmers

Ist der Inhaber bzw. Unternehmer aufgrund von Krankheit oder Unfall geschäftsunfähig, dann gilt noch nicht das Erbrecht. Der Inhaber bzw. Unternehmer ist allerdings nicht in der Lage zu entscheiden.

So kann der Inhaber bzw. Unternehmer selbst keine

– Banküberweisungen

– Personalentscheidungen

– Kündigungen von Miet- oder Leasingverträge

vornehmen.

Auch eine Bankvollmacht für Ehegatten oder Mutarbeiter sind oft wertlos.

Grund: Wenn ein Inhaber bzw. Unternehmer geschäftsunfähig ist, dann wird vom Betreuungsgericht ein Betreuer eingesetzt. Das Betreuungsgericht entscheidet, wer als Betreuer festgelegt wird.

Der Betreuer hat sich so zu verhalten, dass er eine Risikominimierung einhält und das Vermögen schützt.

Prinzipiell zwar sinnvoll, steht aber auch zum Widerspruch zur Führung eines Unternehmens.

Eine General- und Vorsorgevollmacht ist besonders auch für Inhaber bzw. Unternehmer wichtig

Besteht eine General- und Vorsorgevollmacht kann die bevollmächtigte Person für die geschäftsunfähige Person Entscheidungen treffen. In diesem Fall wird das Betreuungsgericht regelmäßig keinen Betreuer bestellen, es sei denn dass:

– der Betreuer ungeeignet ist und dies von einer anderen Person angezweifelt wird

– die General- Vorsorgevollmacht gesetzliche Anforderungen nicht erfüllt.

Eine Generalvollmacht kann theoretisch selbst ohne Anwalt oder Notar verfasst werden. Ratsam ist dies jedoch nicht.

In bestimmten Fällen muss die Generalvollmacht / Vorsorgevollmacht zwingend beim Notar beurkundet werden.

Sollen durch die General- und Vorsorgevollmacht Bereiche beeinflusst werden, für die eine notarielle Beurkundung notwendig ist, dann ist sich eine notariell beurkundete Generalvollmacht / Vorsorgevollmacht notwendig.

Beispiele:

– Notarielle Grundstücksgeschäfte, Niesbrauch (§311 b BGB).

– Veränderungen im Grundbuch

– Firmengründungen und Veränderungen von Firmen, für die eine notarielle Beurkundung notwendig ist bzw. war.

Ohne eine notariell beurkundete Generalvollmacht / Vorsorgevollmacht kann ein Bevollmächtigter nicht dauerhaft aktiv tätig sein. Selbst für kurzfristig notwendige Entscheidungen müsste dann für diese o.g. Bereiche ein Bevollmächtigter beim Gericht bestellt werden,

Dies kann ein Unternehmen durchaus ruinieren, zumindest jedoch in extreme Entscheidungsengpässe bringen.

Beispiel: Eine GmbH muss eine Gesellschafterversammlung aufgrund einer Kreditaufnahme oder der Veränderung der Versorgung durchführen. Wenn keine notariell beurkundete Generalvollmacht / Vorsorgevollmacht für eine bevollmächtigte Person vorhanden ist, muss ein Betreuer an der Gesellschafterversammlung teilnehmen (Ausnahme: Notarielle Regelungen waren schon bei der notariellen Beurkundung im Vorfeld vorhanden).

Wie hinderlich dies im Unternehmen ist, weiß jeder Unternehmer, der schon mal schnell eine Adhoc-Versammlung durchführen musste.

Übrigens: Wer als Betreuer tätig ist muss sich durch etwa 50 verschiedene gesetzliche Regelungen orientieren und einhalten.

Bei der Betreuungsvollmacht muss der Betreuer auch jährlich eine Einnahme-/Überschussrechnung inkl. Vermögensveränderungsbilanz und Belege dem Betreuungsgericht vorlegen. Auf Belege kann das Gericht zwar verzichten, allerdings ist dies im Zweifel problematisch.

Beispiel: Auszahlung einer Unfallversicherung bei Invalidität.

Besteht für Person A eine Unfallversicherung, wird wird diese in den meisten Fällen auch an A ausgezahlt. Ein Betreuer darf diese Leistung nur für A ausgeben, nicht einmal für die Familie und auch nicht um einen Hauskredit abzubezahlen. Wurde eine Generalvollmacht / Vorsorgevollmacht entsprechend angefasst, kann der Bevollmächtigte die Versicherungsleistung auch anderweitig nutzen. Hierzu sind in der General- und Vorsorgevollmacht entsprechende Passagen notwendig (z.B. auch Insichgeschäft (§ 181 BGB).

Welche Folgen entstehen im Todesfall des Inhabers / Unternehmers?

Mindestens ebenso gravierend können die Folgen sein, wenn ein Gesellschafter verstirbt, ohne zuvor seine Nachfolge geplant zu haben:

Denn wer ohne Hinterlassung eines Testaments verstirbt, wird nach den Regeln der gesetzlichen Erbfolge beerbt, was oftmals den Eintritt von hierfür eher ungeeigneten Personen (z.B. minderjährigen Kindern) in die Gesellschaft nach sich zieht.

Dass auch dies den Bestand eines Unternehmens auf Dauer gefährden kann, liegt auf der Hand.

Die rechtzeitige Errichtung eines Testaments, mit dem die Nachfolge in sinnvolle Bahnen gelenkt wird, ist daher unbedingt anzuraten.

Oftmals sind die testamentarischen Verfügungen auch mit den Bestimmungen des Gesellschaftsvertrages in Einklang zu bringen, die zumeist Vorgaben für die Nachfolge in Gesellschaftsbeteiligungen machen.

Die fachkundige Beratung über alle Entscheidungskreise können Ihnen ein fachkundiger Rechtsanwalt bieten.

Hierbei sind Fachanwälte für

– Erbrecht

– Gesellschaftsrecht

– Steuerrecht

sinnvolle Ansprechpartner. Wenn es nur um das Steuerrecht geht, kann der Steuerberater ebenfalls hilfreich sein.

bAV-Leitfaden.de Der Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater HR-Mitarbeiter, bAV-Spezialisten

In den Bereichen betriebliche Altersversorgung bietet sich die Unterstützung durch einen Betriebswirt für betriebliche Altersversorgung an.

In der gesetzlichen Rentenversicherung wäre die Unterstützung durch einen Rentenberater hilfreich.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Erst nach der Klärung aller o.g. Punkte sollte ein notariell beurkundetes Testament erstellt werden.

Jeder Bereich macht spezielles Knowhow erforderlich, das eine einzelne Person meist nicht leisten kann.

So darf der Notar keine Auskünfte über Steuern oder Sozialversicherung erteilen und kann wahrscheinlich keine Auskünfte über die Auswirkung einer Pensionszusage im Todesfall erteilen.

Ein passendes Testament erhalten Sie bei Ihrem Notar.

Ein selbst geschriebenes Testament oder nur vom Anwalt verfasstes Testament ist oft teurer, als das Testament am Ende noch beurkunden zu lassen.

Wurde ein Testament nicht vom Notar beurkundet, dann ist im Todesfall ein Erbschein notwendig. Die Gebühren sind beim Erbschein in gleicher Höhe, als wenn man zu diesem Zeitpunkt ein Testament erstellen würde.

Wurde ein notarielles Testament beurkundet, ist im Todesfall nur die Testamentseröffnung notwendig. Eine Testamentseröffnung kostet einmalig 100 Euro (Stand: 1.1.2021).

Muss ein Erbschein beantragt werden, können erhebliche zeitliche Verzögerungen entstehen, denn beim Erbschein ist der Prüfungsaufwand höher.

Minderjährige Kinder und das Erbe vom Inhaber / Unternehmer

Verstirbt der Inhaber / Unternehmer und es sind minderjährige Kinder oder Behinderte erbberechtigt, dann sind hierbei Besonderheiten zu beachten.

Erben minderjährige Kinder, dann wird das Erbe von einem Vormund, den das Vormundschaftsgericht festlegt, verwaltet.

Da der überlebende Ehepartner ebenfalls erbt, steht der Ehepartner im Interessenkonflikt, wenn der überlebende Ehepartner das Erbe der minderjährigen Kinder verwaltet.

Hilfreich kann hier eine Sorgerechtsverfügung bzw. Die Anordnung eines Testamentvollstreckers sein, die auch vom Notar beurkundet werden sollte (beim Testament). Hier kann dann festgelegt werden, dass der überlebende Ehepartner das Erbe der Kinder verwaltet. Ebenso kann auch vom Erblasser festgelegt werden, wie lange das Erbe verwaltet werden soll.

Wurden keine Regelungen bei dem Vorhandensein von minderjährigen Kindern getroffen, dann müsste zwangsweise auch der Vormund zur Gesellschafterversammlung eingeladen werden. Auch die Verwendung des Jahresüberschusses oder eines Verlusts sind dann dem Vormund mitzuteilen und – je nach Gesellschaftervertrages mit mitbestimmungspflichtig.

Bei behinderten Kindern, die nicht geschäftsfähig sind, ist die Problematik noch über das 18. vollendete Lebensjahr vorhanden. Hier kann ein Behindertentestament oder bei Kapitalgesellschaften eine Ergänzung des Gesellschaftervertrages hilfreich sein.

Die ideale Vorbereitung vor den Terminen Anwalt, Notar etc.

Um sich gut vorzubereiten und offene Fragen überhaupt zu kennen und dann anzusprechen, machen zunächst erforderlich eine kleine Bestandsaufnahme durchzuführen.

Hilfreich ist hier der Notfallordner in einer der Spezialversionen.

Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

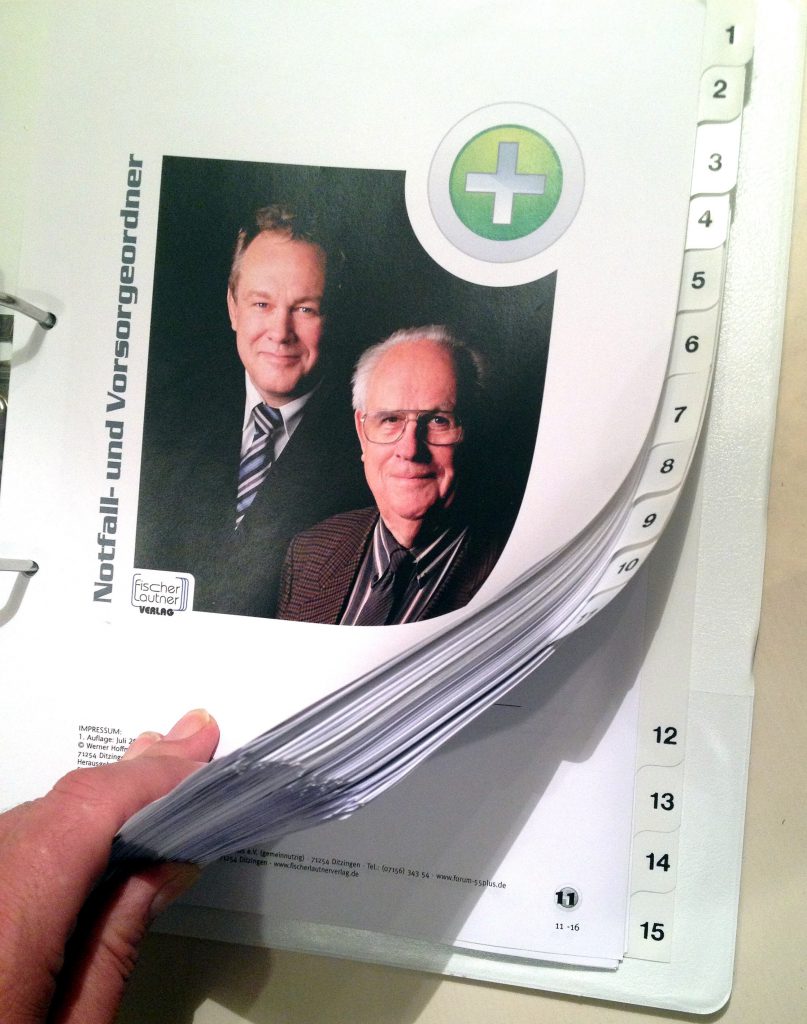

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

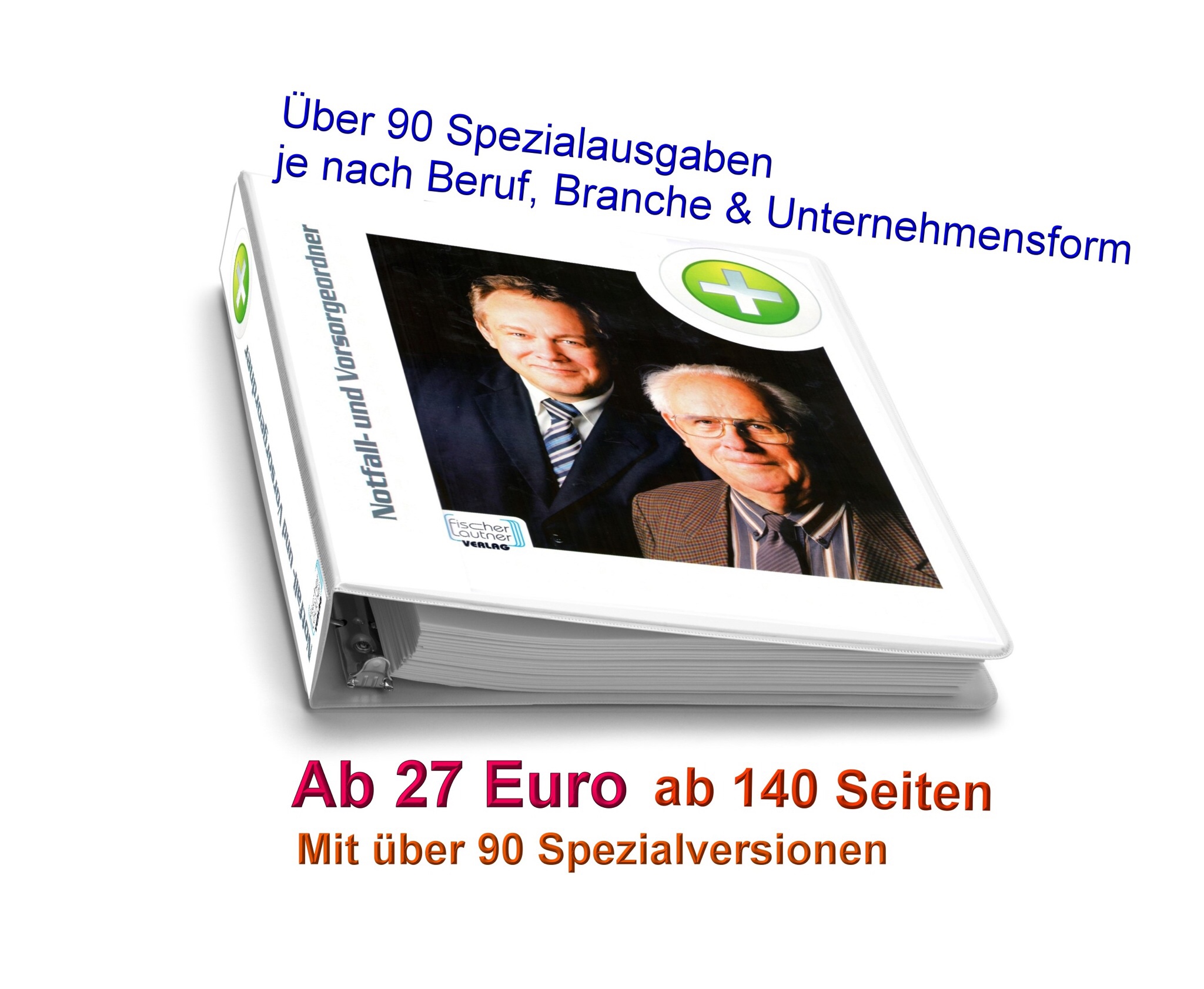

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Corona #Beiträge zur #Handwerkerrentenversicherung aussetzen in #Gesetzliche #Rentenversicherung

Selbstständige, die in der gesetzlichen Rentenversicherung #versicherungspflichtig sind, können ihre Beitragszahlung bis Ende Oktober 2020 aussetzen, wenn sie durch die #Corona-#Krise in finanzielle Schwierigkeiten geraten.

Handwerker und andere #Selbstständige, die in der gesetzlichen #Rentenversicherung versicherungspflichtig sind, also in der Regel über die #Handwerkerrentenversicherung, und durch die Corona Krise in finanzielle Schwierigkeiten geraten, können ihre Beitragszahlung bis 31. Oktober 2020 aussetzen.

www.Renten-Experte.de

Ein formloser Antrag genügt. Darauf weist die #Deutsche #Rentenversicherung hin. Das gelte auch für Beiträge, die aufgrund einer Stundungsvereinbarung auf Raten gezahlt werden.

Betroffene könnten sich unter Hinweis auf die Corona-Pandemie an ihren Rentenversicherungsträger wenden und formlos eine Aussetzung der laufenden Beitragszahlung beantragen.

WICHTIGER HINWEIS —>

Selbstständige sollten über einen speziellen #Notfallordner

für den Fall der #Geschäftsunfähigkeit und dem #Todesfall alle wichtigen Unterlagen, Kontaktdaten und Notfallpläne und Vorsorgeunterlagen, z.B.

#Generalvollmacht

#Vorsorgevollmacht

#Betreuungsverfügung

#Unternehmervollmacht speziell für Ihren Branchenbetrieb

#Sorgerechtsverfügung

#Testament

etc geordnet haben.

Wichtig ist hierbei, dass die Angaben, Dokumente und Checklisten nicht im PC sind, sondern auch auf Papier in einem Ordner, so dass Angehörige sich gut zurecht finden.

Den #Notfallordner-#Vorsorgeordner gibt es in über 90 Variationen. Grund: Ein Notfallordner muss spezielle Regelungen enthalten. So unterscheidet sich ein Notfallordner beispielsweise bei:

Wer ein Produkt herstellt und verkauft, muss schon bei der Materialauswahl vorsichtig sein. Bestimmte #Materialien können nicht nur #Weichmacher enthalten, sondern auch #Krebs verursachen. So weiß man seit vielen Jahren, dass #Asbest im Baustoffbereich #Lungenkrebs verursacht. Auch in #Stoffen können einzelne Fasern durch das ein- und ausatmen in die #Atemwege und somit in die Lunge gelangen und dann auch zu Krebs führen.

Wer eine Personengesellschaft führt, haftet auch mit seinem gesamten Privatvermögen.

Bei Kapitalgesellschaften (z.B. UG, GmbH) ist die Haftung auf das Stammkapital begrenzt.

Empfehlenswert ist auf jeden Fall – neben der geeigneten Stoffauswahl – auch eine #Betriebshaftpflichtversicherung / #Produkthaftpflichtversicherung abzuschließen.

PRODUKTBEZEICHNUNG:

Firmen oder Einzelpersonen, die aus Not oder Hilfsbereitschaft jetzt #Stoffmasken herstellen, müssen aufpassen, dass sie keine Post von Abmahnanwälten erhalten.

Um die Produkte problemlos zu verkaufen oder zu spenden, sollten sie vor allem auf die richtige Bezeichnung achten.

Je mehr sich die Auffassung verbreitet, dass auch einfache Masken die Verbreitung des #Coronavirus bremsen können, gibt es immer mehr Firmen oder Solo-Selbstständige, die dazu übergegangen sind, Stoffmasken zu nähen.

Sie tun dies, um in der Coronakrise über die Runden zu kommen oder aus purer Hilfsbereitschaft.

So sinnvoll ihr Engagement ist, müssen sie trotzdem vorsichtig sein, dass es ihnen nicht teuer zu stehen kommt.

Unter anderem warnt die IT-Recht Kanzlei München davor, die #Stoffmasken als #Mundschutz oder #Atemschutz anzubieten.

Denn damit nähmen sie eine Widmung vor, die #Medizinprodukten vorbehalten ist, also #Masken, die klinisch bewertet wurden und eine CE-Kennzeichnung haben.

Das ist bei selbstgenähten Stoffmasken natürlich nicht so.

„Schutz“ muss raus Wenn diese Produkte trotzdem als Mund- und/oder Atemschutzmasken angeboten werden, begründe dies Verstöße gegen die produktspezifischen Kennzeichnungspflichten nach dem Medizinproduktegesetz (MPG) und gegen das Irreführungsverbot nach Paragraf 4 Absatz 2 des MPG, schreibt Rechtsanwalt Phil Salewski.

Die Folge könnten nicht nur wettbewerbsrechtliche Abmahnungen, sondern auch Straf- und Bußgeldverfahren sein.

Werner Hoffmann Fachwirt für Marketing (AKAD) Versicherungskaufmann Tel 07156 967 1900

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Gerade weil man Zeit zum relaxen und auch zum nachdenken hat, möchten wir Sie auf eine wichtige Angelegenheit hinweisen, die man gerne immer wieder aufschiebt.

Notfallordner Privatversion – Preis: 27 € (inkl. MWSt zzgl. Verpackung und Versand), 140 Seiten Inhalt im extra breiten Format- Über 90 Spezialversionen

Ab dem 18. vollendeten Lebensjahr dringend notwendig und viele schieben es bis zum 75. Geburtstag auf.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Dies ist regelmäßig dann der Fall, wenn der Angehörige evtl. ein Eigeninteresse verfolgt. Was dies genau bedeutet, wird an zwei Beispielen deutlich:

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma. Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung. Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Durch einen Verkehrsunfall war Thomas K. zunächst ebenfalls zunächst in einem Koma und ist anschließend nach2 Monaten an den Folgen des Unfalls verstorben.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Vorsorge durch einen Notfallordner

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Notfallordner-Register

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Dokumentenordner

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallkoffer

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Welt III: Gedanken über Nachfolgeregelung im Vermögen,

Überprüfung des Versicherungsschutzes für Sachwerte

Abschluss einer Pflegezusatzversicherung ohne Risikoprüfung

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

Vermögensübertragungen

Immobilienübertragung

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Tipp: Fachtagung Demografie an der Fachhochschule Koblenz:

Am Mittwoch, dem 30.01.2019im Audimax (A029)

der Hochschule Koblenz, Konrad-Zuse-Str. 1, 56075 Koblenz

findet eine Fachtagung hierzu statt.

Zitat:

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine Dokumente abgeheftet werden können.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)