#Eva #Hermann – Das Geschäftsmodell – „Mache Deutschland mies, sein etwas #rechtsextrem und verkaufe teuer #Grundstücke in #Canada und mach gemeinsame Sache mit #Andreas #Popp

uns verkaufe dort Seminare über Verschwörungstheorien.“ Oh je die #Rechtspopulistin, die auch #Verschwörungstheorien verteilt um damit #Grundstücke in #Kanada #überteuert #verkauft.

Inwieweit durch Eva Hermann und Andreas Popp auch Urlaubsangebote im Verschwörungstheorie – Seminaren verkauft werden, ist sicherlich auch vorstellbar!

Geschäfte mit dem Weltuntergang: Der tiefe Fall der Eva Herman

Die AfD verliert immer deutlicher ihre Protestwähler und nähert sich von 12 auf 9, dann 7%.

Die Gründe der Pulverisierung sind immer deutlicher zu erkennen.

Im Jahr 2014, 2015 und 2016 setzte die AfD noch auf das Thema Flüchtlinge.

Flüchtlinge würden nur kriminell sein, belästigen nur unsere Frauen, nutzen uns Deutsche nur aus usw.

Hauptthema war dabei, dass die Flüchtlinge nicht arbeiten und alles wohl nach Aussage der AfD nur Wirtschaftsflüchtlinge wären.

Wie hat sich dieses Bild tatsächlich widergespiegelt?

Sehr deutlich ist, dass die deutsche Bevölkerung kleiner wird. Mit 1,3 Kindern pro deutscher und insgesamt 1,59 Kindern pro Frau haben wir nicht genug Schul- und Studienabgänger , um unseren Personalbedarf zu decken, denn die Anzahl der Menschen, die in Rente gehen, wächst enorm.

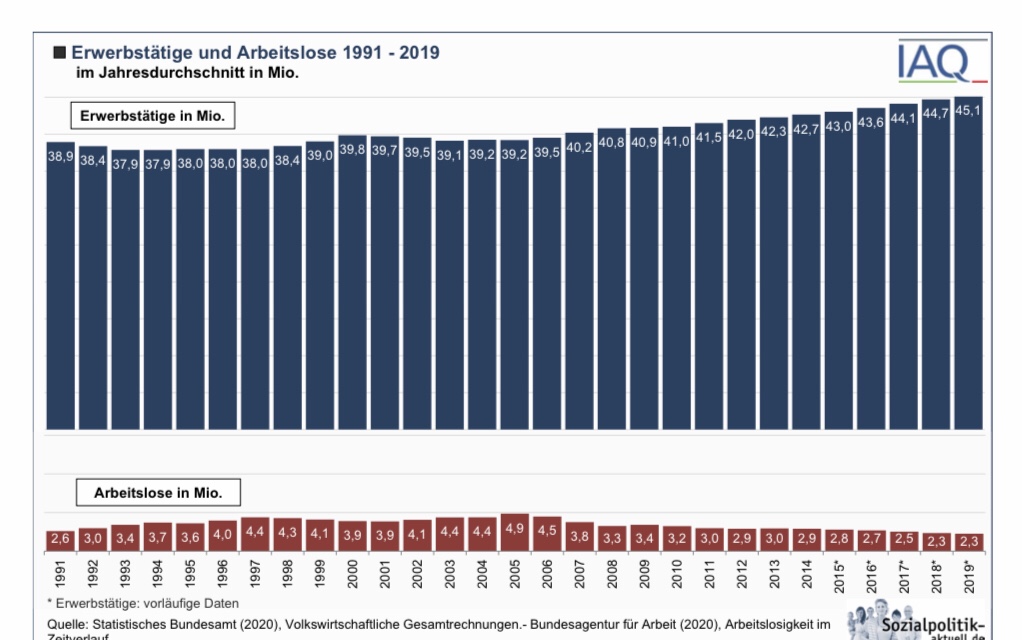

Trotzdem hat sich laut dem Bundesamt für Statistik die Anzahl der Erwerbstätigen extrem erhöht.

Anzahl Erwerbstätige 2010-2019

Klar erkennbar ist, dass die Anzahl der Erwerbstätigen von 41,020 Millionen auf knapp 45 Millionen gestiegen ist.

Das ist deshalb wichtig, weil die Erwerbstätigen unser Sozialsystem Renten-, Kranken-, Pflegeversicherung und auch die Sozialleistungen, Sozialhilfe, Wohngeld, Grundrente und vieles mehr durch die Steuern finanzieren.

Oft wird auch behauptet, dass die Sozialhilfe und die Arbeitslosenhilfe durch Flüchtlinge wächst.

Auch hier gibt es eine zeitliche Grafik:

Erwerbsquote und Arbeitslosenquote in Deutschland

Die Anzahl der Erwerbstätigen ist gewachsen, die Anzal der Arbeitslosen ist in den letzten 15 Jahren von knapp 5 % auf 2,3 % gefallen. Jeder Bürger hat heute die Möglichkeit dies selbst zu prüfen und es wird immer deutlicher, dass das Schüren von Angst vor Flüchtlingen als Wahlpropaganda erkannt wird.

Wahlumfragen – (AfD-Wähleranteil):

2017: 12,6 %

16.12.2020: 9 %

09.01.2021: 8 %

Das Thema Flüchtlinge spielt inzwischen beim Wähler aus verschiedenen Gründen keine Rolle mehr. Zum einen ist die Zahl der Flüchtlinge erheblich zurückgegangen. Zum Zweiten hat der Wähler erkannt, dass wir auch mehr Erwerbstätige aus dem Ausland benötigen, da ein ansteigender Anteil unserer Erwerbstätigen in Rente geht und somit ausländische Arbeitnehmer dringend benötigt werden. Dies gilt nicht nur bei Fachkräften, sondern auch in angelernten Bereichen.

Auf den Zuzug aus osteuropäischen Ländern können wir mittel-und langfristig nicht alleine bauen. Grund: Das Lohnniveau in Osteuropa wird ebenfalls weiter ansteigen. Deutlich wird dies bereits bei Pflegekräften aus Polen. Polen hat im Lohnniveau deutlich aufgeholt, so dass für polnische Arbeitskräfte eine Tätigkeit in Deutschland zunehmend uninteressanter wird.

Auf zu weiteren Ufern – Neues Thema, um zu spalten.

Das Vorbild kam aus den USA. Die Republikaner in den USA haben es vorgemacht und in Deutschland wollte man den Republikanern nacheifern. Trump leugnete den Umweltschutz und hatte damit Wähler aus dem Kohle- und Ölbereich bereits im Wahlkampf gewonnen und auch über eine Umweltleugner-Organisation Gelder kassiert. (s. Link: –> https://de.wikipedia.org/wiki/Committee_for_a_Constructive_Tomorrow )

Beide Verbände – EIKE und CFact vertreten die Auffassung, dass der Klimawandel nicht durch den Menschen verursacht sei, sondern das alles ganz normal sei. Schaut man sich die Finanzierungsgrundlage an, dann wird klar, dass hier die Ölbranche – beispielsweise Exxon – an der Finanzierung beteiligt ist, zumindest nachweislich bei CFact.

EIKE arbeitet eng mit verschiedenen Klimaleugnerorganisationen zusammen und gilt als gut vernetzt in der internationalen Klimaleugnerszene. Es bestehen unter anderem enge Verbindungen zu bedeutenden US-Klimawandelleugnern, insbesondere zu CFACT und dem Heartland Institute.

Darüber hinaus existieren erhebliche inhaltliche und personelle Verbindungen zur AfD und der Windkraftgegnerorganisation Vernunftkraft, die von EIKE auch Unterstützung erhält

Warum die AfD das Thema Klima nun nutzt, ist wohl recht einfach erklärt und sollte einmal auch wohl auch historisch beleuchtet werden. Bei einer historischen Betrachtung werden schnell gewisse Parallelen zwischen der AfD und den Aktivitäten 1930- 1933 der NSDAP sichtbar; zumindest in der Art der Aktivitäten. Einzelheiten hierzu gibt es in den beiden Artikeln

—> Warum die AfD im Populismus nun das Thema Klima auf ihre Fahne sich schreibt.

Beim Umweltschutz konnte die AfD zeitweise einige Wähler aus dem Lager der Öl-, Automobil- und Zulieferbranche gewinnen, denn viele Menschen, die in diesen Branchen tätig sind, haben Sorge um ihren Arbeitsplatz.

Dass durch die nachhaltige Energiegewinnung neue zusätzliche Arbeitsplätze entstehen wird nun auch sichtbar. E-Mobilität und neue Arten der Energiespeicherung sorgen in den kommenden Jahren dafür, dass die Ölbranche erhebliche Marktanteile verlieren wird.

Beispiele: War bisher zu viel Wind, dann mussten die Windkraftwerke abgeschaltet werden, weil der Strom nicht gespeichert werden konnte. Strom für etwa 6 Mio. PKW’s konnte somit pro Jahr alleine in Brandenburg (s. Film 1) nicht zwischengespeichert werden. Inzwischen gibt es Techniken, die das Zwischenspeichern möglich machen.

Im Film 2 wird die Funktionsweise des Klotzspeicherwerkes kurz erläutert.

Film 1: Energie zwischenspeichern in Wäremenergie

Film 2: Zwischenspeicherung von Windkraft und Sonnenenergie in Klotzspeicherwerken

Die Energiewende wird eingeläutet und es ist durch umfangreiche wissenschaftliche Belege bewiesen, dass der Klimawandel unmittelbar und mittelbar durch den Menschen verursacht ist und der Mensch darauf Einfluss nehmen kann, wie sich der Klimawandel fortsetzt. Deutlich wird dies im folgenden Film:

Film 3: Klimawandel Einflussfaktoren – Wer hat wie Einfluss auf den Klimawandel?

Natürlich versucht die AfD weiter über das Thema Klimawandel-Leugnung durch den Menschen Geld einzusammeln und auch vielleicht doch den einen oder anderen Wähler zu gewinnen, der in dem Bereich der fossilen Energie sein Einkommen verdient. Auch Konzerne aus der fossilen Energie oder auch Länder wie Russland und USA haben hier deutliches Interesse, dass Deutschland weiterhin altmodisch Gas, Öl und auch Kohle weiter nutzt.

Vielleicht wird hierdurch auch deutlich, warum beispielsweise Internetmedien wie z. B. RTdeutsch (ein russisch geführtes Medienhaus, das gegen Deutschland und die EU laufend hetzt) Stimmung gegen Deutschland macht. Ähnliche Medien gibt inzwischen mehr als genug.

Erfolgreich scheint dieser Weg bisher jedoch nicht zu sein, denn die AfD hat in aktuellen Umfragen inzwischen nur noch etwa 7-8 %

Neue Themen braucht die AfD, um Wähler zu ködern

Nachdem das Thema #Flüchtlinge und #Klimawandel beim Wähler nicht mehr so zieht, hat die AfD das Thema #Corona-Verharmlosung für sich entdeckt.

Und hier gibt es Wählergruppen, die sie vielleicht zukünftig neu erwerben könnte, wenn sie mitspielen.

Corona & Impfen – Zwei Themen, die Heiler, Heilpraktiker und ähnliche Gruppen verachten

Liest man in den sozialen Medien die unterschiedlichen Kommentare, Berichte und Veröffentlichungen, dann stößt man schnell auf #Verschwörungstheorien und verharmlosende Berichte.

So behaupten die Querdenker, dass Corona durch Masken die Meinungsfreiheit verbieten will und die Grundfreiheiten dadurch beeinträchtigt werden.

Impfgegner behaupten, dass die Pharmaindustrie und die Ärzte nur mehr Geld verdienen wollen. Tatsache ist jedoch, dass weder die Ärzte, noch die Pharmaindustrie am Impfen nicht mehr Geld verdient, sondern eher weniger. Grund: Sind die Menschen geimpft, erkranken sie nicht mehr an Covid-19.

Wer wirklich kein Interesse am Impfen hat, sind sogenannte Wunderheiler, ein hoher Anteil an Heilpraktikern und Nahrungsergänzungsmittelverkäufer, denn wenn die Menschen sich impfen lassen, darf das nicht der Heilpraktiker und der geimpfte Patient kommt nicht mehr zum Heilpraktiker.

Interessant sind hier folgende Filme zum Thema Heilpraktiker:

Film 1: Heilpraktiker ein NoGo

Film 2 Heilpraktiker, Quacksalber oder doch eine Alternative ?

Warum die AfD gerade bei den Querdenkern nach Wählern fischt, ist leicht erklärt.

Details gibt es im Artikel

–> Warum #Heiler und insbesondere #Heilpraktiker sich eher zu der #AfD im Jahr 2021 hingezogen fühlen und sich die #AfD die Hände reibt und bei #Querdenker-#Demos neue Sympathisanten sucht.

Um nicht missverstanden zu werden: Naturheilverfahren mit wissenschaftlichem Hintergrund mit wissenschaftlich nachgewiesenen Behandlungen gibt es auch, allerdings in sehr wenigen Bereichen (z. B. Akupunktur in ausgewählten Bereichen). Hierfür ist jedoch eine medizinische Vorausbildung als Arzt mit dem Zusatz „Naturheilverfahren“ die richtige Auswahl.

Interessant beim Thema Impfen und Impfgegner ist auch ein Artikel im Tagesspiegel v. 15.1.2021 „Wo die deutschen Impfgegner ideologisch einzuordnen sind…Die AFD liegt vorn…“

Der Wähler durchschaut das Konzept der AfD immer mehr. Spätestens als der EX-Pressesprecher Christian Lüth in einem Gespräch in Zusammenhang mit dem Thema Flüchtlinge von sich gab „geht es Deutschland schlecht, geht es der AfD gut“ ist klar, was die AfD möchte.

Die AfD will, dass es Deutschland, der Demokratie und Europa schlechter geht.

Anarchie hilft eine Diktatur zu errichten. So sieht das wohl auch die AfD, insbesondere im rechten Flügel, von dem sich selbst gemäßigte Rechtspopulisten nicht trennen wollen.

Hier der Filmbeitrag

Welche Chancen die AfD nun sich durch die Zusammenarbeit mit Querdenkern, Heilern, Wunderheilern und Öl-Befürworten ausrechnet ist das Eine. Ein Großteil der Wahlbürger sieht, was die AfD wirklich vor hat.

Die AfD will – wie auch die Republikaner (insbesondere die Trumpisten) das Volk spalten und durch die Spaltung für Unruhe sorgen.

Kaum ist die #Wahl in den USA vorbei, versucht die AfD jetzt die „Erfolgsstory von Trump“ nachzuäffen.

Trump hatte in den USA in über 50 Klagen behauptet, die Briefwahl sei Betrug gewesen….. Einen Nachweis gab es jedoch nicht. Trump hatte überall vor den Gerichten verloren, selbst vor den Gerichten, die republikanisch von Trump besetzt wurden.

Tatsache war, dass in allen Wahllokalen Wahlbeobachter von Demokraten und Republikanern anwesend waren und die Stimmenauszählung sogar über das Internet verfolgt werden konnte.

Interessant war beispielsweise in einer Szene, dass ein Wahlauszähler einen Zettel, der im Wahlumschlag war und nichts mit einer Wahlabstimmung zu tun hatte in den Müll geworfen hatte. Gleich wurde behauptet, dass Wahlstimmen vernichtet wurden.

Aufgrund der Papiergröße und der anschließenden Durchsicht des Mülls (was die Wahlbeobachter sowieso immer gemacht haben) wurde klar, dass dies ein Fake war. Das Video war allerdings schon überall verteilt und so entstand auch hier eine der tausenden Verschwörungstheorien.

Film zur Stimmenauszählung:

Nun wittert die #AfD die Chance gegen die Briefwahl Stimmung zu machen.

Grund: Briefwähler wählen besonnener und wählen weniger aus dem Affekt.

Daraus resultieren auch die Gründe, warum Briefwähler weniger oft die AfD wählen.

Die #AfD versucht jetzt bereits die Spaltung der Demokratie voran zu treiben und wettert gegen die Briefwahl.

Was ändert sich? Immer zum #Jahresbeginn gibt es Änderungen, die sich auf den Geldbeutel auswirken. Dieses Jahr jedoch ganz besonders für die meisten Arbeitnehmer und Beamte, aber auch für die Selbstständigen.

SOLI FÄLLT FÜR FAST ALLE WEG

Der 1991 ursprünglich befristet für ein Jahr eingeführte Solidaritätszuschlag wird ab 2021 für fast alle Bürgerinnen und Bürger wegfallen.

Empfehlenswert ist die Ersparnis für die eigene spätere Rente anzusparen. Wer dies intelligent macht, kann damit seine eigene Altersversorgung schön aufbessern.

Wer 2020 (ledig) ein zu versteuerndes Einkommen von 36.000 € hatte, bezahlte 390,23 € Solidaritätszuschlag. In 2021 fällt dieser weg. Wird dieser Betrag Netto in einer Entgeltumwandlung angelegt, ist die Bruttoanlage bei etwa 900 Euro (mtl. 75 Euro). Grund: Die Bruttoeinzahlung mindert sofort die Sozialversicherungsbeiträge und die Lohnsteuer. Zusätzlich muss der Arbeitgeber mindestens 15% der Sozialversicherungsersparnis (Arbeitgeberanteil) dazu bezahlen.

Nur, wer als Single mehr als 109.000 € brutto pro Jahr oder als Paar mehr als 221.000 € verdient, muss nach wie vor den vollen „Soli“ bezahlen. Dies sind etwa die obersten 3 Prozent der Steuerpflichtigen. Die FDP hat Rechtsmittel hiergegen eingelegt. Sie will erreichen, dass der „Soli“ für jeden Steuerzahler abgeschafft wird.

WEITERE STEUERLICHE ÄNDERUNGEN

Die Mehrwertsteuer, die wegen der Corona-Pandemie zeitlich befristet gesenkt wurde, hat ab Januar wieder ihre reguläre Höhe. Der Mehrwertsteuersatz liegt nun wieder bei 19 Prozent, der ermäßigte Satz wieder bei 7 Prozent.

HÖHERE BERÜCKSICHTIGUNG DER ALTERSVERSORGUNGSBEITRÄGE

Neu ist ab 2021, dass Altersvorsorgebeiträge in höherem Umfang in der Steuererklärung berücksichtigt werden können.

UNTERHALTSZAHLUNGEN

Auch Unterhaltszahlungen können in höherem Umfang als bisher Berücksichtigung finden.

PENDLERPAUSCHALE

Die Pendlerpauschale wird zudem ab dem 21. Kilometer auf 35 Cent erhöht.

PFLEGENDE ANGEHÖRIGE

Erhöht wurde auch die Pauschale für pflegende Angehörige, die nun 1.800 Euro beträgt.

BEHINDERTENPAUSCHBETRAG

Ebenfalls steigt der Behinderten-Pauschbetrag auf nun maximal 2.840 Euro pro Jahr.

KINDERGELD WIRD ERHÖHT,

Freuen dürfen sich Eltern von kindergeldberechtigten Kindern: Ab Januar steigen die Sätze um 15 Euro pro Kind. Damit gibt es für die ersten beiden Kinder jeweils 219 Euro, für das dritte Kind 225 Euro und für nachfolgende Kinder jeweils 250 Euro monatlich. Auch der Kinderzuschlag, den Familien mit geringem Einkommen erhalten können, steigt an. Er beträgt nun maximal 205 Euro pro Monat und Kind. Parallel wird der Kinderfreibetrag auf nun 8.388 Euro pro Jahr und Kind erhöht.

ALLEINERZIEHENDE

Der Steuerfreibetrag für Alleinerziehende steigt um circa 2.000 Euro auf nun 4.008 Euro pro Jahr an.

KFZ-STEUER UND CO2-STEUER

Während die Kfz-Steuer für neu zugelassene klimaschädliche Autos mit mind. 96 g/km CO2-Ausstoß ansteigt, gilt für Elektroautos weiterhin eine Steuerbefreiung. Für emissionsarme PKW mit CO2-Ausstoß von 95 g/km oder weniger gibt es einen Steuerrabatt.

Neu besteuert wird ab 2021 der Ausstoß von klimaschädlichem CO2. Pro Tonne CO2 beträgt die Steuer 25 Euro. Bis 2025 steigt die Besteuerung schrittweise auf 55 Euro an. Es wird erwartet, dass die neue Steuer zu steigenden Kosten unter anderem für Heizen und Autofahren führen wird. Der Liter Sprit wird wohl um 7-8 Cent teurer werden. Heizen mit 10.000 kWh/Jahr wird bei einer Gasheizung um etwa 55 Euro teurer, bei einer Ölheizung um 70 Euro. Um das globale Ziel, die Erderwärmung auf max. 1,5 Grad zu begrenzen zu erreichen, hat die EU jüngst beschlossen, bis 2030 55 Prozent weniger Treibhausgase zu emittieren. ——

DIE GRUNDRENTE KOMMT

Ab 2021 kommt die lange umstrittene Grundrente.

Langjährig versicherte mit durchschnittlichen Einkommen unter 80 Prozent des Durchschnittseinkommens erhalten somit einen Zuschlag zu ihrer gesetzlichen Rente.

Das sind rund 1,3 Millionen Rentnerinnen und Rentner.

Eine Antragstellung für die Grundrechte ist nicht erforderlich.

Die Bescheide werden von Amts wegen durch die Deutsche Rentenversicherung erstellt und versendet.

Die Höhe der Grundrente wird individuell berechnet und hängt von dem persönlichen Einkommen ab.

Ein Arbeitnehmer mit Jahreseinkommen von rund 30.000 Euro erhält nach 40-jähriger Tätigkeit rund 50 Euro monatlich als Grundrenten-Zuschuss.

Auf der Internetseite der Deutschen Rentenversicherung gibt es eine Zuschusstabelle:

Die Grundrente ist jedoch wesentlich komplexer, als hier angedeutet. Für alle Rentenversicherungsversicherte, die eine Minirente bekommen oder später zu erwarten haben, macht es Sinn eine Berstung durch einen Rentenberater in Anspruch zu nehmen.

Maßgeblich sind dies besonders alle Personen, die

eine Rente unter mtl. Brutto 902,62 Euro erhalten oder ab der Regelaltersgrenze erhalten werden (3. Zahl in der Renteninformation).

Angehörige pflegen

Hinterbliebenenversorgung erhalten

Rentner, die Miete bezahlen

Rentner, die Eigentum haben und daraus mtl. eine Belastung haben (eigentlich jeder)

Geschiedene, die Kinder erziehen bzw. ein behindertes Kund haben und der Ex-Ehegatte verstorben ist; dies ist auch dann wichtig, wenn das Kind nicht vom Ex-Ehegatten ist. ——

MINDESTLOHN STEIGT

Der allgemeine gesetzliche Mindestlohn steigt ab dem 1. Januar auf 9,50 € brutto pro Stunde. Zum 1. Juli 2021 wird der Mindestlohn nochmals auf dann 9,60 € erhöht.

———-

PERSONALAUSWEIS WIRD TEURER

Wer einen neuen Personalausweis beantragt, muss ab 2021 37 Euro anstelle von bisher 28,80 Euro dafür zahlen. Personen unter 24 Jahren zahlen weiterhin nur 22,80 Euro.

——

ELEKTRONISCHE AU-BESCHEINIGUNG MÖGLICH

Ab 2021 soll der „gelbe Schein“ des Arztes nach und nach durch eine elektronische Arbeitsunfähigkeitsbescheinigung (eAU) abgelöst werden.

Ab Januar kann der Arzt die AU digital an die Krankenkasse übermitteln.

Nicht alle Ärzte bieten diesen Service bereits von Beginn an.

Ab 2022 soll die elektronische Übermittlung auch an den Arbeitgeber eingeführt werden.

——-

KRANKENKASSE WECHSELN WIRD LEICHTER

Zum 1. Januar erhöhen zahlreiche gesetzliche Krankenkassen ihren Zusatzbeitrag. In diesem Fall gilt für Versicherte ein Sonderkündigungsrecht.

Parallel dazu wird die reguläre Bindungsfrist von bisher 18 auf nun nur noch 12 Monate gesenkt.

Dadurch können Versicherte auch ohne Beitragserhöhung ihre Krankenkasse bereits nach 12 Monaten wechseln.

Ein Vergleich zwischen den einzelnen gesetzlichen Krankenkassen lohnt sich auf jeden Fall. Neben dem Preis spielen aber auch die freiwilligen Zusatzleistungen (z.B. Zahnreinigung) eine Rolle.

——- VERSICHERUNGSPFLICHTGRENZE STEIGT

Wer 2020 bzw. 2021 voraussichtlich bis zur Versicherungspflichtgrenze verdient, muss in einer gesetzlichen Krankenkasse versichert sein bzw. bleiben.

In 2021 wird sie auf 64.350 Euro brutto im Jahr bzw. 5.362,50 Euro brutto im Monat steigen.

Wer darüber verdient darf sich privat krankenversichern.

Beim Vergleich ist NICHT der Preis und die sofortige Leistung alleine maßgeblich, sondern auch der Beitrag im Alter.

Ein aktiver Vergleich – nicht unbedingt alleine über den Versicherungsmakler – sondern auch über selbst ausgewählte Gesellschaften ist zweckmäßig.

So gibt es private Krankenversicherungen, die NICHT über einen Makler vermittelt werden (z.B. Debeka, Ottonova).

Wer also als Arbeitnehmer über mtl. 5.362,50 € verdient, sollte durchaus auch über die private Krankenversicherung nachdenken.

BETRIEBLICHE ALTERSVERDORGUNG

Aufgrund der Anhebung der Beitragsbemesdungsgrenzen in der

gesetzlichen Krankenversicherung

gesetzlichen Rentenversicherung

Durchschnittsverdienst

ergeben sich noch weitere interessante neue Werte besonders in und um die betriebliche Altersversorgung.

Auf Wunsch können diese bei presse@forum-55plus.de bestellt werden.

Was würde eine #Reproduktionszahl von 2,0 bedeuten?

Wie wären die Folgen für die #Menschheit und die #Wirtschaft?

#Coronavirus Was man aus der Geschichte „Reis auf dem Schachbrett“ lernen kann.

Wer die #Geschichte liest, weiß warum die #Reproduktionsrate unter 1,0 bleiben muss.

In dieser Geschichte ist die #Reproduktion bei 2,0.

Gemäss einer alten Legende lebte in Indien einst ein König namens Sher Khan.

Während seiner Herrschaft erfand jemand das Spiel, das heute Schach heißt.

Der König war von diesem königlichen #Spiel begeistert, dass er den Erfinder des Spieles zu sich an den Königshof rufen ließ.

Als der Erfinder, ein weiser Mann, vor ihn trat, sagte der König, er wolle ihm eine Belohnung geben für diese vortreffliche Erfindung.

Er sei reich und mächtig genug, ihm jeden Wunsch zu erfüllen, sei er auch noch so ausgefallen.

Der Mann schwieg eine Weile und dachte nach.

Der König ermunterte ihn und sagte, er möge keine Scheu zeigen und einfach seinen Wunsch äußern. Der Mann jedoch erbat sich Bedenkzeit bis zum nächsten Tag, um über seinen Wunsch nachzudenken. Dann, so sagte er, wolle er dem König seinen Herzenswunsch mitteilen.

Als der Mann am nächsten Tag abermals vor den König trat, bat er um ein einziges Reiskorn auf dem ersten Feld des #Schachbretts.

Der König lachte und fragte ihn, ob das wirklich alles sei, er könne sich doch mehr wünschen? Da antwortete der Mann, er hätte gerne auf dem zweiten Felde zwei Reiskörner, auf dem dritten vier, auf dem vierten acht, auf dem fünften Feld sechzehn Reiskörner.

Die Berater des Königs begannen schallend zu lachen, weil sie diesen Wunsch für äußerst dumm hielten.

Schließlich hätte der Mann sich Gold, Edelsteine, Land oder alles mögliche andere wünschen können. Der König hatte ja sein Wort gegeben und müsste ihn mit Reichtümern überschütten, wenn er es verlangte.

Der König war verärgert, weil er dachte, der Erfinder halte ihn für zu arm oder zu geizig. Er sagte, er wolle ihm für alle Felder Reiskörner geben – auf jedem Feld doppelt so viele Körner wie auf dem Feld davor.

Doch der Wunsch sei dumm, weil er ihm viel mehr hätte geben können. Der König schickte den Erfinder des Schachspiels aus dem Palast hinaus und ließ ihn am Tor warten. Dorthin würde man ihm seinen Reis bringen.

Der Weise ging leise lächelnd hinaus. Am Tor setzte er sich und wartete geduldig auf seine Belohnung.

Abends erinnerte sich König Sher Khan an den seltsamen Wunsch und fragte, ob der Erfinder seine Belohnung schon erhalten habe. Seine Berater wurden nervös und erklärten, dass sie die Belohnung nicht hätten zusammenbringen können – es sei einfach viel zu viel, und die Getreidespeicher würden nicht genug Reis enthalten, um ihn auszuzahlen.

Da wurde der König wütend und schimpfte, sie sollten dem Mann endlich seine Belohnung geben, schließlich habe er es versprochen und das Wort des Königs gelte. Da erklärten seine Berater und der Hofmathematiker, dass es im gesamten Königreiche nicht genug Reis gäbe, um den Wunsch des Mannes zu erfüllen.

Ja, dass es auf der gesamten Welt nicht so viel Reis gäbe. Wenn er sein Wort halten wolle, müsse er alles Land auf der Welt kaufen, es in Reisfelder verwandeln und sogar noch die Ozeane als Ackerfläche trockenlegen lassen, um genügend Reis anpflanzen zu können.

König Sher Khan schwieg verblüfft. Dann fragte er, wie viele Reiskörner es denn seien. 18.446.744.073.709.551.615 Reiskörner war die Antwort.

Da lachte der König schallend. Er ließ den Weisen zu sich rufen und machte ihn zu seinem neuen Berater.

Mathematische Überlegungen

Mathematisch gesehen ist die Geschichte eine Berechnung der Potenzen von 20 bis 263 und deren Summe bis 264 – 1

Die Tabelle der Reproduktion sieht man auf der Internetseite

Die Weltbevölkerung besteht aus 7,75 Mrd. Menschen, also 7.750.000.000 Menschen.

Bereits bei Feld 33 auf dem #Schachspiel ergeben sich 8.589.934.591 Reiskörner.

Eine #Reproduktion von 2,0 führt also nach 33 Übertragungen – wenn jeder den #Virus 33 mal weiter überträgt – zu 8,589 Mrd. Infizierten.

Am 24.4.2020 gab es weltweit etwa 2.735.117 Infizierte.Würde man aufgrund einer gewissen Dunkelziffer insgesamt die 10-fache Menge an Infizierten unterstellen, dann gäbe es 27,35 Mio. Menschen, die weltweit infiziert wären.

Als Geheilt gelten 736.740 Menschen. Unterstellt man auch hier eine Dunkelziffer von dem 10 fachen Wert, dann wären 7,36 Mio. Menschen geheilt.Würde man annehmen, dass die Verstorbenen vollständig erfasst wären – also kein Verstorbener vergessen wäre, dann sind 192.019 Menschen verstorben.

Fassen wir zusammen (bei einer 10-fachen Dunkelziffer) unter der Annahme dass kein Verstorbener übersehen wurde: – Infizierte insgesamt: 27,35 Mio.- Geheilt: 7,36 Mio.- Verstorben: 192.019

Daraus ergeben sich derzeit als noch infiziert:19,807Insgesamt überstanden haben es also dann 7,542 Mio. Menschen.192.019 Verstorbene würden dann 2,54 % der Menschen ausmachen, die von den 7,542 Mio. Menschen ausmachen, die die Infektion schon hinter sich haben.

Was bedeutet dies für die Entwicklung der Toten?

Geht man davon aus, dass keine neuen Infektion hinzukommen würden, dann ist bei 27,35 Mio. Infizierten (inkl. 10-Fächer Dunkelziffer) bei einer Sterberate von 2,54 % die Anzahl der Toten bei 694.690.

Nun ist davon auszugehen, dass die Pandemie sich fortsetzt und letztendlich bei 7,75 Mrd. Menschen die Sterberate durchaus mindestens bei 2,54 % liegt. Die Todesrate wäre dann bei diesen positiv angenommenen Werten bei 196.850.000 Menschen, also 196,85 Mio.

Dies wäre beim 1. Durchgang das Ergebnis der Verstorbenen.

Hierbei ist noch nicht folgendes berücksichtigt:

1. Geheilt ist nicht gesund:

Inzwischen sind eine erhebliche Anzahl von Folgeschäden bekannt.

#Lungenerkrankungen,

#Schlaganfall,

#Herzinfarktgefahr

und #Darmerkrankungen

sind inzwischen teilweise als Folgeschaden erkannt, wobei erst eine langfristige Analyse diese Folgeschäden tatsächlich in 2-4 Jahren sichtbar machen.

2. In einigen Fällen wird von neuen Infektionen berichtet, obwohl zuvor die Gesundung festgestellt wurde.

Es fand also eine Neuinfektion statt.

Ebenso ist davon auszugehen, dass ein wirksamer Schutz vor SarsCov-2 nur maximal 18 Monate bestehen bleibt.

3. Ausschließlich die Forschung und Entwicklung von Medikamenten und Impfstoffen können diesen Virus aufhalten.

Impfgegner (die unter #Esoterikern und auch teilweise #Heilpraktikern aus finanziellen Eigeninteresse zu finden sind) tun gut daran endlich mal ihre Einstellung zum Impfen zu überprüfen.

Betrachtet man unter diesen Überlegungen die wirtschaftliche Situation, dann ist das Herunterspielen der Pandemie katastrophal!!!

Der #Mischpult #Coronavirus sieht viele einzelne Regler vor, die berücksichtigt werden müssen, damit ein positives Konzert noch entstehen kann.Insbesondere muss der Regler „Wirtschaft – Ethik“ nicht übersehen werden.

Wer #SarsCov2 als ungefährlich ansieht, sollte also nicht nur die kurzfristigen #Wirtschaftsschäden betrachten, sondern insbesondere auch die langfristigen Schäden, wenn der #Sars-Cov-2 Erreger nicht gestoppt werden kann.

Der #Schieberegler kurzfristig und langfristig ist gerade auch für wirtschaftliche Interessen nicht zu übersehen.

Der Coronavirus Sars-Cov-2 wird uns noch sehr sehr lange beschäftigen und wird vieles verändern.Als Mindestfrist kann man 1 – 2 Jahre ansetzen.

Die spanische Grippe, Cholera, Pest & Co. beschäftigte die Menschen erheblich länger.

Übrigens: auch bei diesen Krankheiten gab es damals:

– Verschwörungstheoretiker

– Abzocker

– Leugner

– und Menschen, die aus solchen Situationen noch Profit schlagen wollen, wird es immer geben.

Leider.

Wer klar über mathematische Zusammenhänge nachdenkt und seinen gesunden Kopf einschaltet, wird von

– Wegelagerern

– Esoterikern

– Abzocker

– und Leugnern

verschont bleiben.

Und wenn ein Impfstoff in einem Jahr vorhanden ist, kann Sars-Cov-2 auch in den darauf folgenden 2 Jahren ausgerottet werden.

Das setzt jedoch jetzt auch diszipliniertes Verhalten innerhalb der kommenden 18 Monate voraus.

Die Reproduktionszahl darf auf keinen Fall auf über 1,0 ansteigen.

Beim Faktor 1,2 reicht es aus, dass jeweils 50 mal eine Ansteckung erfolgt und wir haben in Deutschland 82.817 Mio. infizierte.

Nach 63 mal wären bei dem Faktor 1,2 schon theoretisch 9,480 Mrd. Menschen infiziert. Theoretisch deshalb, weil wir momentan 7,75 Mrd. Menschen auf der Welt haben.

Auch wenn ich damit auf wenig Gegenliebe stoße:

Ein Reproduktionsfaktor (Ansteckungsfaktor) von über 1,0 muss mit allen Mitteln vermieden werden. Koste es was es wolle.

Und selbst, wenn die Wirtschaft um 50 % schrumpft. So traurig sich dies anhört. Wir haben keine andere Wahl.

Inwiefern ein Covid-19 infizierter Mensch alles ohne weitere Folgen überstanden hat, ist noch völlig offen.

Dies kann mit Gewissheit erst in einigen Monaten festgestellt werde. Fakt ist jedoch, dass in verschiedenen Regionen seltsame Rückfälle gemeldet werden. Ob diese Rückfälle tatsächlich stattgefunden haben, oder der Infizierte zu früh entlassen wurde, steht noch nicht fest.

Wir wollen hiermit keine Angst schüren, allerdings auch über den jetzigen Stand informieren.

So berichtete die Welt am 9.4.2020 mit folgende Schlagzeile:

„Experten wundern sich über positive Tests bei eigentlich geheilten Patienten“

Zitat: „Bisher hieß es, dass man gegen das Coronavirus immun sei, sobald man Covid-19 einmal überstanden habe. Berichte aus Südkorea zeigen nun, dass dem womöglich nicht so ist – und man sich für einen erneuten Verlauf nicht einmal neu infizieren muss.

Vermeintlich geheilte Covid-19-Patienten können womöglich erneut an dem durch das Coronavirus ausgelösten Lungenleiden erkranken. Diese Möglichkeit stellte das dem südkoreanischen Gesundheitsministerium unterstellte „Korean Centers for Disease Control and Prevention“, vergleichbar etwa mit dem Robert-Koch-Institut in Deutschland, in einem Briefing vor, über das zunächst „Bloomberg“ berichtete.“

In der Online-Ausgabe vom 11.4.2020 steht bei welt . de:

Was Corona im Gehirn anrichtet.

Zitat: “ Es gibt einen Mann, der wusste nichts von der Pandemie – dabei wäre er am neuartigen Coronavirus fast gestorben. Dieser Mann, er lebt in Japan und ist 24 Jahre alt, hat es unter Neurologen und Virologen mittlerweile zu einer gewissen Berühmtheit gebracht. Denn er ist der erste beschriebene Fall, an dem eine bislang unbekannte Symptomatik von Sars-CoV-2 beschrieben wurde. Eine, die ungute Erinnerungen an den Sars-Erreger von 2002/2003 weckt…..

Nein, man muss nicht alles glauben, was in den Medien steht. Und momentan wird in beide Richtungen seht stark übertrieben. Die eine Seite sieht den Weltuntergang, die andere Seite belächelt alles.

Wie so oft wird die Wahrheit in der Mitte liegen.

Wenn die Erkrankung Covid-19 durch den Sars-Cov-2 (ein Virus in der Gruppe der Coronaviren) jedoch tatsächlich im Körper schleichend aktiv bleibt, dann hat dies Auswirkungen auf unser Leben.

Der Run auf Notare, Anwälte, Versicherungsvermittler

Warum Sie jetzt vieles überprüfen sollten

So lange es nicht geklärt ist, ob Folgeschäden daraus entstehen, wird es wohl in den kommenden Wochen auch irgendwann schwieriger werden seinen Versicherungsschutz in der Risikolebensversicherung und der der Berufsunfähigkeit abzuschließen oder anzupassen.

Ein Beispiel:

Schlafapnoe ist ein Riskiko, das nicht versicherbar ist. Selbst wenn im Schlaflabor Schlafapnoe diagnostiziert wurde und man eine Schlafmaske trägt, ist der Abschluss einer:

Lebensversicherung

Berufsunfähigkeitsversicherung

Krankenversicherung (außer Zähne, Brillen)

nicht mehr möglich, da das Risiko von Herzinfarkt und Schlaganfall 60 mal so hoch ist, wie bei einem gesunden Menschen.

Wer jedoch nur schnarcht und keinen medizinischen Befund hat, der kann sich noch versichern.

Eine ähnliche Situation ergibt sich bei Covid-19.

Solange die mittel- und langfristigen Auswirkungen von Covid-19 noch nicht bekannt sind, werden die Risikoprüfungs-Abteilungen wohl bei der Diagnose Covid-19 irgendwann diese Versicherungsanträge zurückstellen.

Ist man nur an einer Erkältung erkrankt und diese ausgeheilt, dann wird man regulär aufgenommen. Ist man noch gar nicht erkrankt, dann besteht auch kein Grund einen Antragsteller abzulehnen.

Diese Problematik zeigt auf, dass es vielleicht gerade jetzt sinnvoll ist seinen Versicherungsschutz zu überprüfen.

Kein Wissenschaftler der Welt kann derzeit die Folgen einer Covid-19-Erkrankung abschätzen.

Viele Versicherungsvermittler erleben in diesen Tagen sogar eine Hochkonjunktur, die mit der Zeit vergleichbar ist, als die Altverträge noch nach alten Steuerrecht steuerfrei in der Auszahlungsphase waren.

Auch ein Grund für die verstärkte Nachfrage ist natürlich, dass man in einer Zeit der Kurzarbeit und des Homeoffice seine persönlichen Dinge aufarbeitet, die man vor sich hergeschoben hat.

Aufgrund der Infektionsgefahr bieten viele Versicherungsvermittler ihre Beratung auch telefonisch oder per Videokonferenz an.

Neben der Überprüfung des Versicherungsschutzes werden auch häufiger rechtliche Vorsorgeleistungen nachgefragt. Notare und Anwälte haben hierbei Hochkonjunktur. Zwar werden viele Gerichtsverhandlungen gerade vertagt, allerdings ist die Nachfrage in anderen Bereichen extrem angestiegen.

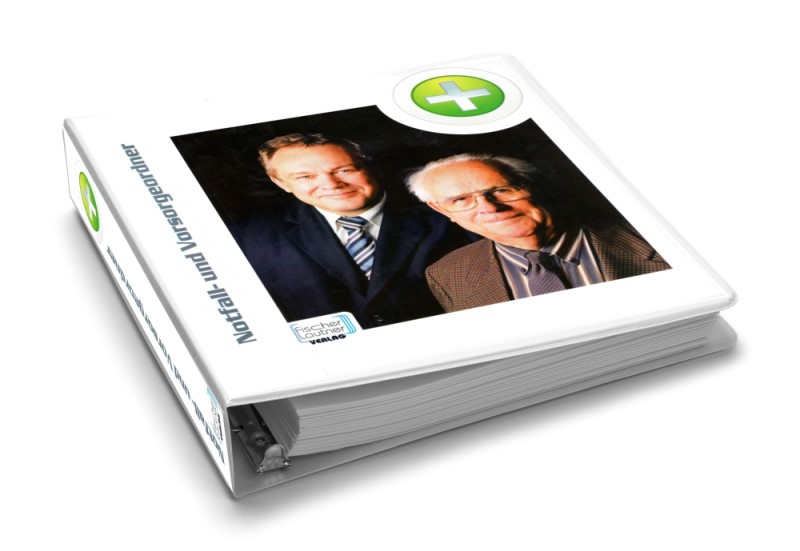

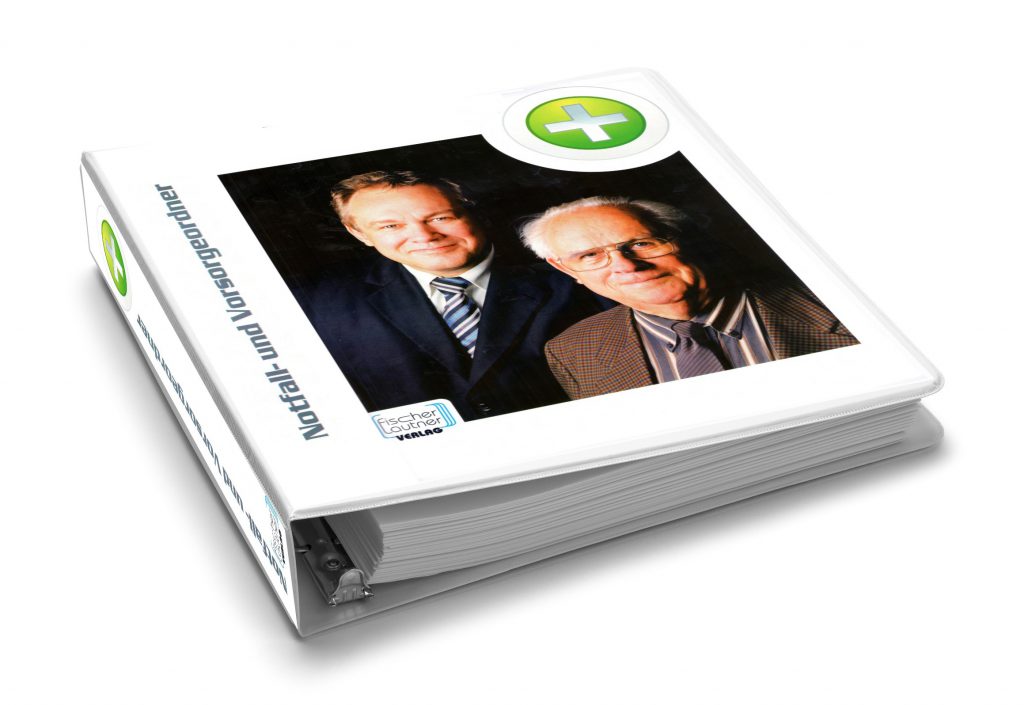

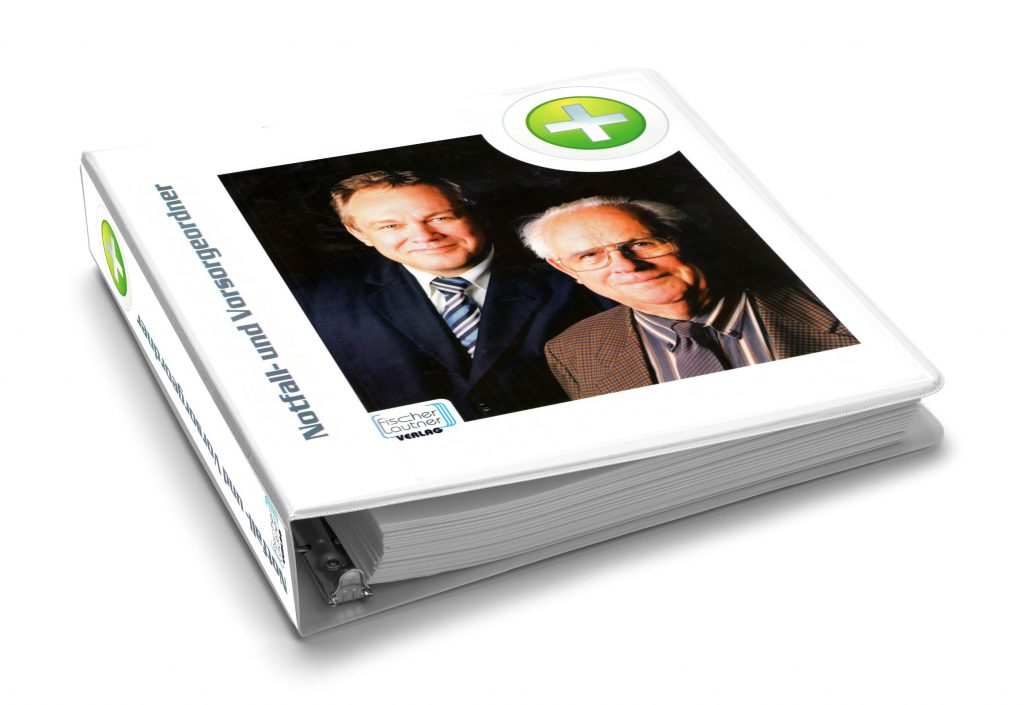

Den Notfallordner – Vorsorgeordner gibt es in über 90 verschiedenen Versionen. Grund: Die rechtliche Vorsorge unterscheidet sich erheblich zwischen den einzelnen Berufsgruppen, Selbstständigen- und Unternehmergruppen.

Ein Rentner benötigt einen anderen Notfallordner, als ein Pensionär (Beamter im Ruhestand).

Und bei den Selbstständigen muss man zwischen den einzelnen Gesundheitsberufen (Arzt, Apotheker, Zahnarzt), den 41 zulassungspflichtigen Handwerkern, zulassungsfreien Handwerkern, Architekten und anderen Selbstständigen unterscheiden.

Und wer als Unternehmer tätig ist (Kapitalgesellschaft, z. B. GmbH, UG), der muss gegenüber einem Selbstständigen ebenso völlig andere Gesichtspunkte berücksichtigen.

Insofern ist es notwendig, dass der Notfallordner nicht pauschal ausgefüllt ist, sondern auch der richtige Notfallordner ausgewählt wird.

Man fährt auch nicht auf der Autobahn mit einem Fahrrad oder einem Boot von Stuttgart nach Hamburg.

Leider scheint dieses Plakat eine Fälschung zu sein. Aber wer weiß. Vielleicht gilt es bei dem einen oder anderen OBI Markt und es gibt dort auch wirklich keine Knaller.

Feuerwerkverzicht – #Kein #Feuerwerk an #Sylvester und stattdessen.

Wie ist Deine Meinung? Wofür spendest Du?

eine Spende an „Ein Herz für Kinder“ Spendenkonto 067 67 67 Deutsche Bank Hamburg | BLZ 200 700 00 IBAN DE60 2007 0000 0067 6767 00 | BIC DEUTDEHH

Kinderhilfswerk 3.Welt Link —> https://khw-dritte-welt.de

SPENDEN FÜR SENIOREN UND KRANKE Link —> https://www.tafel.de/spenden/geld-spenden/gezielt-spenden/spenden-fuer-senioren-und-kranke/

Heute erreichte und das nachfolgende Foto. Die Echtheit zweifeln wir trotzdem noch an.

Im Internet steht bei obi, dass Knallkörper ab 28.12. verkauft werden.

Aber wer weiß, vielleicht wird dies in den kommenden Jahren doch noch passieren.

Was schenke ich wem zu Weihnachten? Welche Weihnachtsgeschenke sind hilfreich?

Jedes Jahr um die gleiche Zeit beginnt der Stress mit den Weihnachtseinkäufen. Und wie so oft verschenkt man dann einen Schnellschuss, den man noch an Heiligabend einkauft, weil Weihnachten ja so überraschend vor der Tür steht.

Und so landen viele Kurzentschlossene schnell beim Drogeriemarkt, dem Kosmetiker, bei einem Handy- oder Apple-Laden um Gutscheine zu kaufen. Oft sind es Verlegenheitsgeschenke in der letzten Minute. Man will ja nicht ohne Geschenk blöd dastehen. Und wenn alles nichts hilft, dann druckt man eben schnell noch einen Gutschein aus.

Der eine oder andere Leser fühlt sich jetzt wohl ertappt.

Dabei gibt es einige Geschenke, die man vielleicht auf den ersten Blick nicht verschenken möchte, weil es um ernste Themen geht, aber doch sehr sinnvoll für das weitere Leben sein können.

Sinnvolle Geschenke gibt es mehr als genug.

Sinnvolle Geschenke in der Oberklasse

So schenkte ein Unternehmer seiner Ehefrau einen GANZKÖRPER-SCAN. Mit Hilfe der innovativen Ganzkörper-MRT wird dann der gesamte Körper vom Scheitel bis zur Sohle untersucht. Die Untersuchung dauert 60 Minuten und zeigt Auffälligkeiten von beginnenden Krankheiten (z. B. im Krebsbereich).

Da die Ganzkörper-MRT eine der aufwändigsten Untersuchung ist, liegt der Preis deutlich höher im Vergleich zu einer normalen CT oder MRT. Die gesetzlichen Krankenkassen bezahlen diese Untersuchung leider nicht, bei den privaten Krankenkassen wird eine Abklärung im Vorfeld empfohlen.

Die Kosten der Ganzkörper Check-ups liegen zwischen 950 Euro und 2.300 Euro, je nachdem, welche Untersuchungen der Check-up beinhalten und ob das Ganzkörper MRT dabei sein soll.

Sicherlich ist so manches andere Weihnachtsgeschenk teurer und sieht schöner aus. Allerdings kann dieses exklusive Geschenk durchaus wertvoller sein.

Gesundheits – Weihnachtsgeschenke

Aus der Werbung vielleicht bekannt, aber wenig verschenkt, wird:

Darmkrebsvorsorge (je nach Art mit Eigenbeteiligung)

künstliche Befruchtung

Social Freezing.

Bei einer Darmkrebsvorsorge werden in der Regel ab 50 die Kosten durch die Krankenkasse gezahlt. Trotzdem gibt es einige Bereiche, die durch eine Igel-Leistung zusätzlich bezahlt werden müssen.

So manches Paar in Deutschland hat einen Kinderwunsch. Fast jedes zehnte Paar in Deutschland ist ungewollt ohne Nachwuchs. Oft hat das medizinische Gründe. Im persönlichen Umfeld des Paares wird dieses Thema jedoch oft geschickt umgangen, wenn man bei den Eltern oder Großeltern ist. Oft sind die Eigenbeteiligungen für eine künstliche Befruchtung so hoch, dass ein Paar lieber in der Hoffnung lebt, dass es doch noch auf natürliche Weise klappt. übrigens: Die Gründe sind nicht nur bei der Frau zu suchen, sondern auch beim Mann. Und oft kann es auch an der „Kombination des Paares“ liegen. In diesen Fällen ist auch der Frauenarzt oder Urologe überfordert. Sogenannte Kinderwunschzentren bieten hier die richtige Unterstützung an (Links am Ende des Artikels).

Wenn Frauen früher mit 24 Jahren das erste Kind auf die Welt gebracht hatten, dann ist das Durchschnittsalter inzwischen bei 32,5 Jahren. Schulbildung, Studium und Beruf stehen zunächst vorne an. Vielen Frauen ist jedoch nicht bewusst, dass die Qualität der Eizellen durchschnittlich bereits ab 30 Jahre abnimmt. Wer eigene Kinder wünscht, sollte deshalb beim Frauenarzt den AMH-Test durchführen lassen. Durch den AMH-Test kann man frühzeitig die Qualität der Eizellen feststellen. Der AMH-Test wird nicht durch die Krankenkassen bezahlt und kostet etwa 50 bis 100 Euro.

Wenn eine Frau derzeit

keinen Partner hat,

noch im Berufsleben weiter arbeiten möchte,

oder an bestimmten Krankheiten leidet, die sich auf die spätere Eizellqualität auswirkt (z. B. Chemotherapie)

besteht auch die Möglichkeit, Eizellen sich entnehmen zu lassen und durch eine Kryokonservierung einfrieren zu lassen. Die Eizellen behalten dann ihr Alter, das sie bei der Eizell-Entnahme hatten. Bei einer nichtmedizinischen Indikation wird das Verfahren Socialfreezing genannt und muss vollständig von den Patienten bezahlt werden.

Die Extrakosten können oft von den betroffenen Personen nicht alleine bezahlt werden.

Oft helfen hier auch die Eltern oder sogar Großeltern.

Weihnachtsgeschenke für die Zukunft

Oft macht man sich nur dann Gedanken über die rechtliche Vorsorge, wenn man in seinem persönlichen Umfeld Ereignisse erlebt, die das Leben völlig verändern.

Damit ist nicht nur der Tod gemeint, sondern auch die Geschäftsunfähigkeit durch Unfall oder Krankheit.

Wird ein Mensch geschäftsunfähig, dann muss durch ein Betreuungsgericht ein Betreuer festgelegt werden, wenn nicht zuvor eine Generalvollmacht erstellt wurde. Die Generalvollmacht muss nicht immer durch einen Notar beurkundet werden, allerdings in vielen Fällen dringend empfehlenswert. Sofern keine Generalvollmacht vorhanden ist und eine Betreuung durch das Betreuungsgericht erteilt wurde, müssen alle gesetzlichen Regelungen beachtet werden, die es gibt. Für den Laien oft nicht möglich, so dass oft ein Berufsbetreuer bestellt werden muss.

Beispiel: Wird man als Betreuer vom Gericht bestellt, muss man eine Vermögensveränderungsbilanz (EÜR) inkl. Belege führen und größere Ausgaben vom Betreuungsgericht vorher sich genehmigen lassen (auch wenn es der Ehepartner ist).

Neben einer Generalvollmacht sind auch andere Vollmachten und Verfügungen für jeden Menschen ab dem vollendeten 18. Lebensjahr notwendig.

Eine umfangreiche Vorsorge bietet hier der Notfallordner-Vorsorgeordner.de von www.notfallordner-vorsorgeordner.de

Notfallordner

Einen Notfallordner sollte in der Regel jeder Mensch ab dem 18. vollendeten Lebensjahr haben. Der Notfallordner von www.notfallordner-vorsorgeordner.de bietet viele Ratschläge und Dokumentenvorlagen und erleichtert im Ernstfall die praktische Hilfe.

Den Notfallordner gibt es in über 90 verschiedenen Versionen.

Grund: Die Notfallvorsorge unterscheidet sich zwischen einzelnen Personengruppen.

Notfallordner für Beamte

Beamte und meist auch deren Ehegatten haben Anspruch auf Beihilfe. Daraus ergeben sich einige Punkte, die bei einem Notfallordner speziell zu beachten sind. Der Notfallordner für Beamte –> www.notfallordner-beamte.de

Notfallordner Beamte

Notfallordner für Selbstständige und Notfallordner für Unternehmer

Als Unternehmer wird der Inhaber einer Kapitalgesellschaft, also einer

– UG (Unternehmergesellschaft haftungsbeschränkt), – GmbH – AG

bezeichnet.

Als Selbstständiger wird der Inhaber als eingetragener Kaufmann, einer Personengesellschaft, Mitinhaber einer GbR oder auch beispielsweise einer GmbH & Co.KG bezeichnet

Beide Gruppen unterscheiden sich zum einen durch die Art der Unternehmensform, aber auch bei der Unternehmensgründung oder Unternehmensschließung.

Aus diesem Grunde gibt es für Selbstständige und Unternehmer spezielle Notfallordner.

Notfallordner Unternehmer

Notfallordner Gesundheitsberufe

Auch bei Gesundheitsberufen muss bei einem Notfallordner unterschieden werden, insbesondere bei den Gesundheitsberufen:

Auch bei Handwerksbetrieben ist eine Unterscheidung wichtig. Neben unterschiedlichsten DIN-Vorschriften und der Unterscheidung durch die Handwerksordnung (derzeit 41 zulassungspflichtige Handwerksgruppen, sowie noch weitere zulassungsfreie Handwerksgruppen ist bei den Handwerkern auch eine Unterteilung in die zwei Hauptgruppen Personengesellschaft und Kapitalgesellschaft die Notfallvorsorge sehr umfangreich und erheblich zu unterscheiden.

Eine Übersicht aller Handwerksgruppen finden Sie auf der Internetseite:

Passendes und vernünftiges Weihnachtsgeschenk für Enkelkinder

Für Enkelkinder sind Gesundheitsvorsorge hoffentlich nicht so wichtig, denn meist sind die Enkelkinder gesund.

Ein bisschen aus der Mode gekommen, aber trotzdem ganz interessant dürfte der Bausparvertrag für Enkelkinder und Kinder trotzdem sein. Im Vergleich zu einem Sparbuch ist die Verzinsung zwar ähnlich, allerdings dürfen zwei Punkte nicht übersehen werden: – Wer einen Bausparvertrag hat, denkt nachweislich eher an die eigenen vier Wände, als wenn man das Geld auf einem Sparvertrag anspart. – Ab 16 gibt es eine Wohnungsbauprämie von 8,8 %, die sich durchaus bei dem derzeitigen Niedrigzins sehen lassen kann.

Die Wahl eines passendes Weihnachtsgeschenks liegt nun bei Ihnen. Verschenken mit Vernunft ist sicherlich nachhaltig

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Gerade weil man Zeit zum relaxen und auch zum nachdenken hat, möchten wir Sie auf eine wichtige Angelegenheit hinweisen, die man gerne immer wieder aufschiebt.

Notfallordner Privatversion – Preis: 27 € (inkl. MWSt zzgl. Verpackung und Versand), 140 Seiten Inhalt im extra breiten Format- Über 90 Spezialversionen

Ab dem 18. vollendeten Lebensjahr dringend notwendig und viele schieben es bis zum 75. Geburtstag auf.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Dies ist regelmäßig dann der Fall, wenn der Angehörige evtl. ein Eigeninteresse verfolgt. Was dies genau bedeutet, wird an zwei Beispielen deutlich:

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma. Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung. Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Durch einen Verkehrsunfall war Thomas K. zunächst ebenfalls zunächst in einem Koma und ist anschließend nach2 Monaten an den Folgen des Unfalls verstorben.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Vorsorge durch einen Notfallordner

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

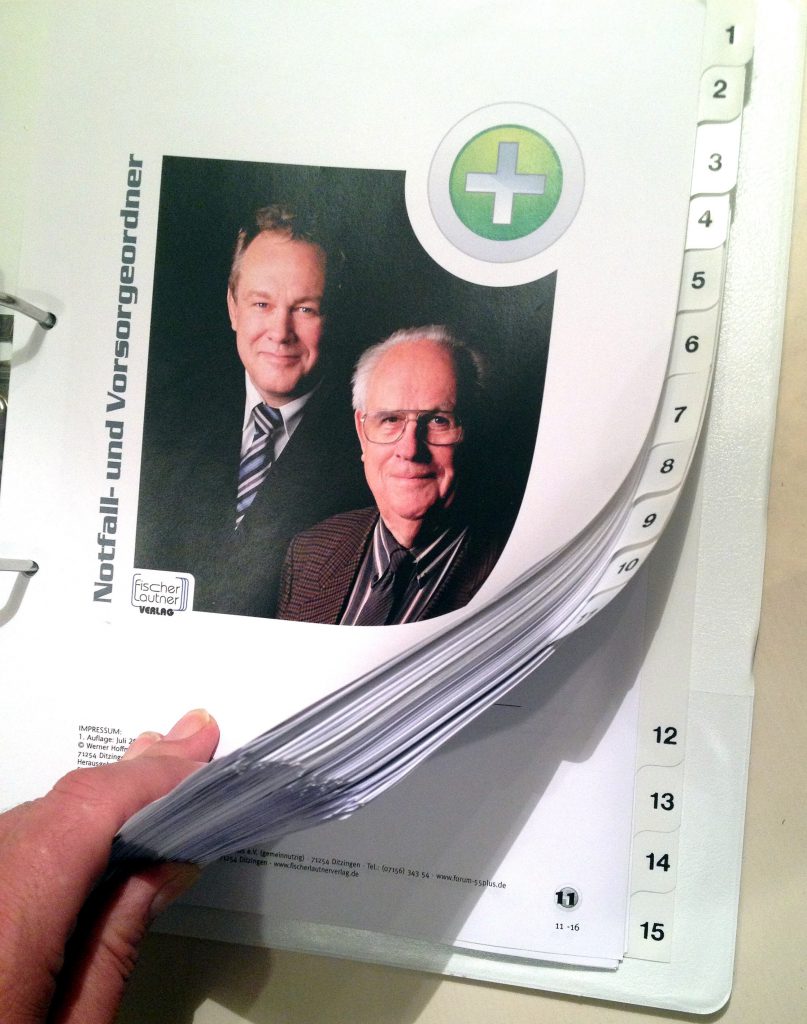

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Notfallordner-Register

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Dokumentenordner

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallkoffer

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.