#Bürgerversicherung – Ein Schuss, der nach hinten losgeht.

Die Bürgerversicherung wäre nicht nur bei der Übernahme der Beamten teuer, sondern auch insgesamt ein belastendes Projekt, das etwa 1.000 Mrd. Euro kostet und keinen Ertrag für die Menschen bringt.

1. Beispiel: Beamte sollen in die Bürgerversicherung:

Viele Bürger beneiden immer wieder die Beamten um einige Vorteile, die ein Beamter haben soll:

Hohe Arbeitsplatzgarantie, Pension und Beihilfe sind die Schlagworte, die man oft hört.

Allerdings muss man auch sehen, dass nicht jeder Beamte im höheren und gehobenen Dienst ist und Beamte eine gewisse Demokratiesicherheit bieten. Er hat kein Streikrecht und das ist gut so.

Schaut man sich allerdings die Vorteile im Alter an und betrachtet die Nachteile, die ein junger Beamter hat, dann ist das Bild nicht besser, als in der freien Wirtschaft.

Ein Beamter bezahlt zwar keine Sozialversicherungsbeiträge, dafür erhält er ein erheblich niedrigeres Bruttogehalt, als in der Wirtschaft in einer vergleichbaren Position.

Trotzdem gibt es bei vielen Bürgern immer einen gewissen Neid auf die vermeintlichen Vorteile.

Und gewisse Parteien und Politiker nutzen dies schamlos auch beim Thema Bürgerversicherung.

Allerdings ist inzwischen nachgewiesen, dass eine Bürgerversicherung den Staat – und somit uns Steuerzahler erheblich teurer kommt.

#Bürgerversicherung – Wenn nur 1/3 der Beamten in einer Bürgerversicherung versichert wären, müsste entstehen in den kommenden 10 Jahren 230 Mrd. Euro Mehrkosten.

Wenn die Beamten in einer Bürgerversicherung versichert wären (was nur auf freiwilliger Basis machbar wäre), dann würde dies den Staat erheblich teurer kommen.

Dies wird am Beispiel Hamburg deutlich:

Hamburg müsste künftig für jeden neuen Beamten, der in die gesetzliche Krankenversicherung wechselt, den Arbeitgeberanteil an die Kasse zahlen.

Laut Auskunft des Senats sind das mindestens 2438 Euro im Jahr. Das aber wären 1369 Euro mehr, als die Gesundheit eines 25 bis 30 Jahre alten Beamten das Land kostet.

Junge Beamte verursachen im Durchschnitt in dieser Altersgruppe jährliche Gesundheitskosten von 2138 Euro. Die zahlt zur Hälfte die staatliche Beihilfe (1.069 Euro), den Rest die private Versicherung.

Die Differenz zwischen dem Arbeitgeberbeitrag zur gesetzlichen Krankenversicherung und der Beihilfe sind jene 1.369 Euro im Jahr.

Bei 30 bis 35 jährigen Beamten sind das im Jahr 3.028 Euro. Davon zahlt die Beihilfe die Hälfte (1.514 Euro). Das sind gut 900 Euro im Jahr weniger, als der Senat aus Steuermitteln an die Krankenkassen als Arbeitgeberbeitrag abführen müsste.

Unter dem Strich beliefen sich die Extrakosten nach Einführung auf mindestens 6,6 Millionen Euro, im Jahr danach auf 9 Millionen Euro. Binnen zehn Jahren fielen Mehrkosten in Höhe eines zwei- bis dreistelligen Millionenbetrags an.

Würde sich ein Drittel der jährlich rund 60.000 neuen Beamten in Bund und Ländern für den Weg in die gesetzliche Kasse entscheiden – und damit auch alle heute freiwillig in der gesetzlichen Krankenversicherung versicherten Beamte den Arbeitgeberzuschuss bekommen –, kostete das den Steuerzahler 228 Millionen Euro.

„Innerhalb von zehn Jahren entstünden in der Summe Mehrkosten in der Größenordnung von 3,2 Milliarden Euro“.

Wenn man die Bürgerversicherung für Beamte einführen würde, wäre dies für den Staat erheblich teurer. Die 3,2 Mrd. EURO müsste der Staat über Steuererhöhungen auf alle Bürger umlegen.

2. Kosten der Bürgerversicherung für Umsetzung der SPD-Pläne

Ergänzung 15.12.2017:

Raffelhüschen: Bürgerversicherung kostet 610 Mrd. Euro

14.12.2017 –

Die Neuauflage große Koalition ist noch gar nicht in trockenen Tüchern, schon hagelt es Kritik. Dabei steht natürlich nicht nur die Bürgerversicherung unter Beschuss, sondern auch die möglichen Rentenpläne der Parteien: “Es ist das größte Ausgabenpaket zu erwarten, das jemals von einer großen Koalition beschlossen wurde”, fasst der Freiburger Finanzwissenschaftler Bernd Raffelhüschen zusammen.

So würden die versteckten Staatsschulden – auch die sogenannte implizite Staatsverschuldung genannt – mit den neuen Leistungen spürbar in die Höhe getrieben.

Und dies zu Lasten der jungen Generation, kritisiert der Professor für Finanzwissenschaft und Direktor des Forschungszentrums Generationenverträge an der Albert-Ludwigs-Universität Freiburg gegenüber der Tageszeitung Die Welt.

Demnach würde allein die Einführung einer Bürgerversicherung den Staatshaushalt mit rund 610 Mrd. Euro (plus 20,1 Prozent des BIP) zusätzlich belasten, rechnet der der Finanzwissenschaftler vor.

Und auch die Rentenversprechen der Parteien würden den Steuerzahler Unsummen kosten, kritisiert Raffelhüschen. So würden allein die Haltelinien der SPD mit 1.521 Mrd. Euro (plus 51,2 Prozent des BIP) zusätzlich ins Gewicht schlagen.

Wenn die. Bürger über die Bürgerversicherung direkt abstimmen könnten, wäre es wie mit dem #Brexit.

Laut aktueller Handelsblatt-Umfrage (Meinungsforschungsinstituts YouGov):

– 36% dafür

– 27 % eher dafür

– 14% eher dagegen

– 10 % eher dagegen

Interessant ist dieses Ergebnis, wenn man den Kenntnisstand hierzu abfragt:

– Nur 10 Prozent der Befragten wissen ziemlich genau, worum es dabei geht,

– 32 Prozent habe eine ungefähre Vorstellung.

– 31 Prozent haben zwar schon davon gehört, wissen aber nicht genau, was die Bürgerversicherung ist.

– 23 Prozent ist sie komplett unbekannt.“

Dies zeigt, wie wichtig die Aufklärung zu diesem Thema ist.

Zu wenig bekannt sind die gesundheitlichen Folgewirkungen und die finanziellen Belastungen, die durch die Bürgerversicherung entstehen.

Und noch weniger bekannt sind die Auswirkungen bei der nächsten Bundestagswahl, wenn beim Bürger die Mehrbelastungen und Leistungskürzungen ankommen.

Die Zahl der Protestwähler würde dramatisch anwachsen.

Der Vergleich mit dem #Brexit oder der politischen Entwicklung in einigen Ländern (Österreich, Schweiz) ist nicht von der Hand zu weisen.

Neben dem Flüchtlingsproblem ist in der Schweiz und Österreich die Bürgerversicherung eingeführt worden.

Die Leistungseinschränkungen kamen zeitverzögert an. Leistungskürzungen und Mehrbelastung führen gerade im Gesundheitsbereich zu einem Unwohlsein, das sich emotional auch bei Wahlen niederschlägt.

Nachfolgend einige Informationen über die bisherigen Details zur Bürgerversicherung:

#bAV – #betriebliche #Altersversorgung – gesetzliche #Rentenversicherung – #Bürgerversicherung – #Umlagesystem – #Ansparsystem – Der #demografische #Wandel kommt

Schwarz-Weiß ist kein Erfolgsmodell – Die Mischung macht es aus.

Ob private Krankenversicherung, Bürgerversicherung oder gesetzliche Rentenversicherung und private bzw. betriebliche Altersversorgung:

Sehr oft werden von der einen Gruppe das Umlagesystem und von der anderen Gruppe das Sparmodell als „einzig Richtig“ genannt.

Aus verschiedenen Gründen ist keines als „eierlegende Wollmilchsau“ geeignet. Hintergrund ist unter anderem der demografische Wandel, den wir in den kommenden 30 Jahren erleben werden.

Die Einflussfaktoren sind enorm und werden oft nicht bei den Überlegungen berücksichtigt.

Beispiele:

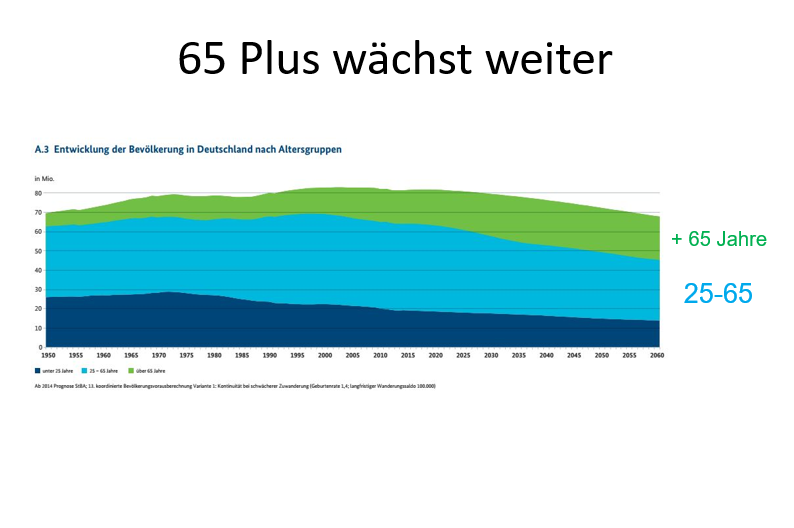

Wohnungsmarkt: Derzeit haben wir rund 38 Mio. Wohneinheiten in Deutschland. In rund 30 Jahren werden noch 30 Mio. notwendig

Demographie 65-Plus-wächst weiterDemographie 65-Plus-wächst weiter

Arbeitnehmer im Verhältnis zu Rentnern und Pensionären: Auch hier ergeben sich – dank der längeren Lebenserwartung erhebliche – Verschiebungen, die sich auf die Finanzierung der Krankenkasse, Rentenversicherung und Pflegeversicherung auswirken werden.

Wenn ausschließlich eine Altersversorgung durch ein Umlagesystem finanziert werden würde, wäre die Altersarmut vorprogrammiert. Letztendlich werden in Deutschland immer weniger Arbeitnehmer zur Verfügung stehen, obwohl wir mehr Arbeitskräfte benötigen.

Und auch in der gesetzlichen Kranken- und Pflegeversicherung werden hierdurch erhebliche Umwälzungen vorprogrammiert. Wenn das Durchschnittsalter nicht mehr bei 45 Jahren, sondern bei ca. 60 Jahren liegt, dann steigen die Gesundheitsausgaben auch im Durchschnitt erheblich an und führen zu Leistungseinschnitten.

Leider hat weder die gesetzliche Kranken-, noch die gesetzliche Rentenversicherung Altersrückstellungen aufgebaut.

Krankenversicherung – Bürgerversicherung

In der gesetzlichen Krankenversicherung wäre es dringend notwendig eine Altersrückstellung einzuführen. Aus heutiger Sicht müsste die gesetzliche Krankenversicherung etwa 1,8 Bio. Euro (1.800 Mrd. Euro) schon an Altersrückstellungen haben, damit auch im Alter die Krankenversicherungsleistungen bezahlt werden können. Es wird Zeit, dass der Gesetzgeber hier aktiv wird und die Altersrückstellung bei den gesetzlichen Krankenkassen einführt.

Nicht ohne Grund versucht der Spitzenverband der Gesetzlichen Krankenkasse immer wieder bestimmte Politiker und bestimmte Verbände vor den Karren zu spannen, dass eine Bürgerversicherung die „eierlegende Wollmilchsau“ wäre. Und man argumentiert mit „Ungerechtigkeit – die allerdings noch stärker bei einer Bürgerversicherung wäre – die Bürgerversicherung durchzusetzen.

Tatsächlicher Grund ist jedoch, dass die gesetzlichen Kassen mit dem Umlagesystem immer stärkere Probleme bekommen, wenn der Wettbewerb bestehen bleibt.

Bei der Altersversorgung ist die Mischung zwischen gesetzlicher Rente, betrieblicher und privater Altersversorgung der richtige Weg. Sie verbindet die umlagefinanzierte und die ansparfinanzierte Versorgung.

Problematisch ist allerdings die „schwarz-Weiß-Sicht“ von einzelnen Politikern und Bürgern. Hi er muss noch viel Aufklärungsbedarf befriedigt werden. Nur die Mischung von Umlagefinanzierung und Ansparfinanzierung ist dauerhaft richtig.

Speziell in der betrieblichen Altersversorgung ist die Notwendigkeit der Aufklärung nicht nur bei den Arbeitnehmern, sondern auch bei den Arbeitgebern angewachsen.

Denn: Wenn ein Arbeitnehmer für seine eigene Altersversorgung eine Entgeltumwandlung abschließen möchte, ist es bei einem Unternehmer sicherlich nicht das Ziel daran zu verdienen. Seriöse Arbeitgeber wollen sicherlich nichts an einem Gehaltsverzicht des Arbeitnehmers durch Entgeltumwandlung verdienen.

Leider gibt es jedoch auch Vertriebler und Unternehmensberater, die dem Arbeitgeber die Verdienstchancen bei der Entgeltumwandlung schmackhaft machen wollen. Langfristig werden diese Personen immer mehr in der Kritik der Öffentlichkeit stehen.

Was muss bei der Umsetzung des Betriebsrentenstärkungsgesetzes beachten?

Ziel des Unternehmers sollte es nicht sein, Arbeitgeberbeiträge für sein Unternehmen hierdurch einzusparen, sondern die Arbeitnehmer durch interessante beitragsneutrale Modelle zu binden und neues Personal hierdurch zu binden.

Gerda für Klein- und Mittelbetriebe gibt es bei der betrieblichen Altersversorgung Vorteile gegenüber Großunternehmen sich bei der Mitarbeiterfindung positiv abzuheben.

Im Januar wird hierzu ein bav-Leitfaden (auf der Grundlage des Betriebsrentenstärkungsgesetzes) erscheinen, der auch die Veränderungen des BMF-Schreibens berücksichtigt.

Der bav-Leitfaden vereinfacht dem Arbeitgeber die Verwaltung und zeigt interessante neue Wege der Personalgewinnung und Personalbindung.

Gemeinsam mit der TeleClinic bietet sie eine Fernbehandlung per (Video-)Chat oder Telefon für ihre Krankheitskostenvollversicherten an.

In einer Online-Arztsprechstunde stellen zugelassene Allgemeinmediziner und Fachärzte eine Diagnose und leiten gegebenenfalls eine Therapie ein.

Dabei sind die Ansprechpartner rund um die Uhr – auch am Wochenende und an Feiertagen – für die Versicherten erreichbar.

„Wir wollen unseren Mitgliedern ein Höchstmaß an Service bieten. Von der Kooperation erhoffen wir uns eine noch schnellere Diagnose für die Patienten.

So kann der ein oder andere Besuch in der Praxis entfallen“, sagt Roland Weber, Vorstandsmitglied der Debeka.

Pilotprojekt in Baden-Württemberg

Das Projekt ist zunächst auf zwei Jahre und nur für die Privatversicherten der Debeka mit Wohnsitz in Baden-Württemberg ausgerichtet.

Das liegt daran, dass die Landesärztekammer die geltenden Bestimmungen des § 7 Abs. 4 der Musterberufsordnung für Ärzte (MBO-Ä) geändert hat, um die Telekonsultation zu erproben.

BITTE <teilen> Wie bereits hier öfters beschrieben, führt die #Bürgerversicherung zu extremen Belastungen bei Mietern, Rentnern und Arbeitnehmern, die in der gesetzlichen Krankenkasse (KVdR) versichert sind. Aus diesem Grund unterstützen wir die online-Petition -KEINE Bürgerversicherung!

#Bürgerversicherung- gefährlich für Arbeitnehmer, Mieter, Rentner, gering verdienende Alleinerziehende und Familien

#Bürgerversicherung – #GROKO oder #Minderheitsregierung?

Die Einführung einer Bürgerversicherung ist insbesondere für die unteren und mittleren Einkommensschichten die falsche Forderung.

Dies möchten wir hiermit nochmals in einzelnen Punkten verdeutlichen und erklären. Unter einer Bürgerversicherung versteht die SPD:

Alle Bürger sollen in der Krankenversicherung in einer staatlichen Kranken- und Pflegeversicherung versichert sein.

Der Beitrag wird aufgrund des Einkommens festgelegt. Eine Beitragsbemessungsgrenze gibt es dann nicht mehr.

Alle Einkünfte sollen berücksichtigt werden.

Die gesetzliche Krankenkasse stellt Grundleistungen zur Verfügung und der einzelne Bürger kann dann Zusatzversicherungen abschließen.

Hört sich ja zunächst richtig toll an, wenn alle in einen Topf zahlen.

Beleuchtet man die Details, dann wird sehr schnell deutlich, warum gerade Arbeitnehmer, Mieter und Rentner, die in der gesetzlichen Krankenkasse versichert sind, hierdurch benachteiligt sind. (Ergänzung: Die gesetzlichen Grundlagen können von Zweiflern gerne unten nachgelesen werden. Dort sind auch die Links zu den Gesetzen des SGB V).

Nachtrag 14.12.2017: Wie wir heute erfahren haben, hat Herr Prof. Lauterbach wohl unseren blog gelesen und sagt jetzt, dass er die Mieten und Kapitalerträge bei der Verbeitragung nicht berücksichtigen will, wenn seine Bürgerversicherng kommen sollte. Rentner werden wohl weiter durch die Bürgerversicherung bestraft. Unseren ergänzenden Kurzkommentar können Sie über folgenden Link (einfach hier klicken) lesen.

Alle anderen Angaben im nachfolgenden Blog scheinen wohl zu stimmen. Denn hiervon wurde nichts dementiert oder nachgebessert. Aus diesem Grund lassen wir den Originaltext hier stehen (Nur 1. soll wohl nicht berücksichtigt werden).

Inwieweit die Mieteinkünfte wirklich nicht dann berücksichtigt werden, bleibt abzuwarten. Und dass Kapitalerträge nicht herangezogen werden, soll wohl die CDU motivieren der Bürgerversicherung zuzustimmen. Denn dies widerspricht eigentlich dem Gedanken der Bürgerversicherung. Im Übrigen werden Kapitalerträge bei der Beitragsberechnung von freiwillig in der gesetzlichen Krankenkasse Versicherten nach § 240 SGB V heute schon berücksichtigt (bis zur BBG).

Nachteil für Vermieter wird zum Nachteil der Mieter:

Auch Mieteinkünfte werden in der Bürgerversicherung für die Beitragsberechnung dann herangezogen!

Und sollte der Vermieter bereits über der Beitragsbemessungsgrenze Einkünfte erhalten, dann zahlt der Vermieter trotzdem hieraus Kranken- und Pflegeversicherungsbeiträge.

Konsequenz: Der Vermieter wird die höheren Abgaben auf die Mieter umlegen und die Miete erhöhen.

Einzelne Vermieter werden dann vielleicht auch aufgrund des Ärgers beim Vermieten die Wohnung leer stehen lassen.

Für Mieter und Mietinteressenten ist dies auf keinen Fall ein Gewinn, denn die Miete steigt hierdurch weiter!

So mancher Mieter muss dann vielleicht in eine kleinere Wohnung ziehen.

Bürgerversicherung sorgt für Mieterhöhungen!

2.Für Arbeitnehmer wird es richtig teuer!

Die Bürgerversicherung soll nur noch eine Grundversorgung sein, die der Einzelne gesetzlich Versicherte durch Zusatzversicherungen aufstocken kann.

Für die Beitragsberechnung gibt es keine Beitragsbemessungsgrenze. Wer viel verdient, soll viel zahlen, wer wenig verdient bezahlt weniger Beitrag.

ABER: Den Beitrag für die Bürgerversicherung bezahlen Arbeitnehmer und Arbeitgeber (zu jeweils ca. 50%).

Wenn der Versicherte den Versicherungsschutz verbessern möchte, dann wird hierfür eine Zusatzversicherung notwendig, die der Arbeitnehmer alleine bezahlen muss.

Inwieweit der Beitragssatz sinkt, wird im Übrigen stark bezweifelt. Letztendlich ist eine Umverteilung des Beitrages nicht unbedingt eine Entlastung der Arbeitgeber. Interessant ist hier auch der Blick auf die Schweiz, die eine Bürgerversicherung 1996 eingeführt hatte (s. unten).

Konsequenzen:

Untere Einkommensgruppen können sich die Zusatzversicherung nicht leisten und müssen sich mit dem Grundschutz der Bürgerversicherung begnügen.

Mittlere Einkommensschichten, die sich vielleicht eine Zusatzversicherung leisten können, müssen den Beitrag für eine Zusatzversicherung alleine bezahlen.

Einen Arbeitgeberzuschuss gibt es hierfür nicht.

Und wer bereits Vorerkrankungen hat, erhält keine Zusatzversicherungen.

Bürgerversicherung – Höhere Zusatzversicherung wird notwendig. Den Beitrag zahlt der Arbeitnehmer oder Rentner alleine. Den Beitrag für die Bürgerversicherung nur zur Hälfte!

Bürgerversicherung Zusatzversicherung wird dann noch notwendiger

3.Für Rentner entstehen die größten Nachteile:

Wer in Rente geht, kommt in der Regel in die Krankenversicherung der Rentner (KVdR) und bezahlt derzeit in der gesetzlichen Krankenkasse einen Beitrag, der aus folgenden Einkünften berechnet wird:

Gesetzliche Rente

betriebliche Altersversorgung*

(*Ausnahme. Freigrenze §226 Abs. 2 SGB V)

Andere Einkünfte werden bei der Beitragsberechnung derzeit nicht berücksichtigt.

Hierzu zählen z. B.:

Mieteinkünfte

Zinseinkünft

Riester-Rente (ab 1.1.2018 auch die betriebliche Riester-Rente)

Private Rentenversicherung

Die Bürgerversicherung würde die Abschaffung der „Krankenversicherung der Rentner“ (KVdR) bedeuten, denn es sollen ja alle Einkünfte ohne Obergrenze (sog. Beitragsbemessungsgrenze) dann beitragspflichtig sein

Konsequenz für Rentner:

Wenn die Beitragsbemessungsgrenze entfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus den anderen Einkünften (Mieteinkünfte, Zinseinkünfte, Riester-Rente, Privat-Rente) Beiträge abführen.

Und wer als Rentner Mieter ist und sonst keine anderen Einkünfte hat, muss mit entsprechenden Mieterhöhungen rechnen.

Bürgerversicherung – Für Rentner, Kranke, Behinderte eine Katastrophe.

4. Bürger, die in anderen Ländern in einer Bürgerversicherung versichert sind, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht vorgenommen, da es sich nicht mehr lohnt (Ältere Menschen werden dort teilweise als „volkswirtschaftliche Belastung“ angesehen).

Beispiel in England: Herztransplantation mit 65).

Beispiel Schweden:

Wer in Schweden seit 2013 in ein Krankenhaus muss, darf zunächst zum Allgemeinmediziner und anschließend zum Facharzt. Der Facharzt (z. B.: Kardiologe) darf dann eine Einweisungsempfehlung aussprechen.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung. Die Stadtverwaltung legt dann fest, wer wann in ein Krankenhaus darf.

Ob zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Bürgerversicherung Schweiz:

In der Schweiz gibt es seit 1996 eine Bürgerversicherung. Wie sieht es dort mit dem Beitrag aus?

Anders als derzeit in Deutschland gibt es in der Schweiz eine gesetzlich vorgeschriebene Grundversicherung und freiwillige Zusatzversicherungen.

Die Grundversicherung umfasst Leistungen für Krankheit, Unfall und Mutterschaft. Bei ihr muss außerdem jeder Versicherte eine Selbstbeteiligung tragen.

Grundsätzlich gilt eine einkommensunabhängige Einheitsprämie. Sie wird vom Gesundheits-Bundesamt der Schweiz für 43 verschiedene Prämien-Regionen festgelegt.

Alter, Gesundheitszustand oder Geschlecht spielen hierbei keine Rolle.

Die Zeitschrift „Brand eins“ hatte im Jahr 2016 einen Kostenvergleich durchgeführt und kam zu dem Resultat, dass die Ausgaben in Deutschland und der Schweiz ähnlich hoch liegen.

Der Anteil der gesamten Gesundheitsausgaben an der nationalen Wirtschaftsleistung lag in der Schweiz bei 11,5 Prozent, in Deutschland hingegen bei 11,1 Prozent.

Hierbei wird deutlich, dass eine Bürgerversicherung nichts verändert.

Bürgerversicherung Niederlande

Auch in den Niederlande wurde 2006 eine Bürgerversicherung eingeführt.

Zitat aus Süddeutscher Zeitung vom 5.12.2017:

Die Niederlande haben es getan – die Kosten gerieten außer Kontrolle

Am wichtigsten ist jedoch der Einwand, dass die Debatte um die Bürgerversicherung von der eigentlichen Frage ablenkt: Wie können steigende Gesundheitsausgaben finanziert werden, ohne die Beitragszahler zu überfordern und ohne die Leistungen von Ärzten und Kliniken zu rationieren? Das Problem erscheint heute wenig dringlich, weil die Krankenkassen dank der guten Konjunktur über viel Geld verfügen. Aber das wird sich ändern. Dank des wissenschaftlichen Fortschritts und auch dank der Digitalisierung wird Medizin immer besser – und teurer. Schon heute ist das System zu teuer oder unterfinanziert, je nach Perspektive. Allein mit dem, was die Gesetzliche zahlt, kann ein Internist seine Praxis heutzutage nicht mehr betreiben.

Die SPD verspricht sinkende Beiträge von ihrer Reform. Aber das ist wenig glaubwürdig angesichts der zu erwartenden Übergangsprobleme. Nützlich ist dabei der Blick in die Niederlande. Dort wurde 2006 eine Bürgerversicherung eingeführt. Über deren Ergebnisse wird bis heute gestritten; außer Frage steht, dass die Wartezeiten in den Kliniken seither gestiegen und die Kosten außer Kontrolle geraten sind, weshalb im Nachbarland eine neue große Reformdebatte begonnen hat. Vielleicht sollte man noch ein wenig genauer hinschauen, ehe man es den Niederländern gleich tut.“

Was bringt also die Bürgerversicherung?

Die SPD will die Bürgerversicherung, weil sie auf den ersten Blick „gerechter“ sein soll.

Als Argument wird angeführt, dass der Beitrag dann sinken würde. Dies ist jedoch gerade für die Geringverdiener und auch die breite Mittelschicht völlig falsch.

Neben den o. g. Argumenten gegen die Bürgerversicherung spricht auch, dass eine Abschaffung des dualen Gesundheitssystems zur Abschaffung des Wettbewerbs führt.

Wie sich ein fehlender Wettbewerb auswirkt, konnte man in der ehemaligen DDR sehen. Wer sich an die Autos in der ehemaligen DDR erinnert, dem fällt sicherlich die lange Lieferzeit und der technische Stand der PKW´s ein.

Ein Mensch ist kein Trabbi – und deshalb ist der Erhalt des Wettbewerbs auch in der Krankenversicherung – insbesondere für die untere und mittlere Bevölkerungsschicht wichtig!

Der Trabbi und die Bürgerversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung – nachdenkt, muss sie eigentlich ablehnen.

5.Vor kurzem war von einigen SPD-Politikern zu hören, dass sie sich eine „Bürgerversicherung light“ auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen zu reduzieren.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Die Abschaffung des Wettbewerbs sorgt für eine leichtere Reduzierung der Leistungen, denn dann kann der einzelne Versicherte nicht einfach in ein anderes Leistungssystem wechseln.

Gut Betuchte können dann trotzdem durch Zusatzversicherungen oder „Bares“ eine bessere Behandlung nutzen (Beispiele: England oder auch Russland).

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 80-jähriger verbraucht etwa das 5 fache der Leistungen eines 50-Jährigen in der gesetzlichen Krankenkasse. Wenn der Versicherte früher stirbt, dann ist das auch eine Entlastung der gesetzlichen Krankenkasse.

Zu gerne würden die gesetzlichen Kassen diese Gelder sich einverleiben. Dies wäre allerdings nicht möglich, da dies einer Zwangsenteignung gleichkäme.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Vielleicht steckt bei den Befürwortern der Bürgerversicherung neben der Gesinnung auch der Gedanke, die Lebenserwartung abzusenken!?!

Und wer jetzt jung ist und der Meinung sein sollte, dass man im Alter sowieso nicht ewig leben sollte, da es nicht mehr lebenswert ist, der sollte einmal dies in der eigenen Familie betrachten.

Auch im Alter ist das Leben noch interessant.

Nein zur Bürgerversicherung – Auch im Alter will man beste Behandlung!

Bürgerversicherung – Auch ältere haben Spaß am Leben

Wir hoffen, dass der Unsinn einer Bürgerversicherung sich niemals durchsetzt!

Sollte die SPD auf der Bürgerversicherung in der Krankenversicherung weiter bestehen bleiben, wird hoffentlich keine große Koalition entstehen.

Im Übrigen sollten sich die Parteien, die offiziell den „kleinen Mann“ vertreten darüber klar sein, dass die Effekte einer Bürgerversicherung mit zeitlicher Verzögerung beim Wähler ankommen (Beispiele: Mieterhöhung durch Bürgerversicherung, Leistungseinschränkungen und Beitragserhöhungen in der gesetzlichen Bürgerversicherung).

Wahrscheinlich kommt dieser Effekt gerade dann zu einer Bundestagswahl beim Bürger an, wodurch es noch mehr Protestwähler gibt. Für die Linke, die Grünen und die SPD würde dies vielleicht sogar das eigene Grab bedeuten!

Bürgerversicherung und rechtliche Konsequenz

Ergänzung für juristisch Interessierte

(mit Quellenangaben zu den entsprechenden Paragrafen)

Thema Beitragspflichtige Einnahmen bei pflichtversicherten Rentnern (also nur KVdR-Versicherte)

Gesetzliche Verweise und Erläuterungen zu den Veränderungen bei Einführung einer Bürgerversicherung:

1.) Beitragspflichtige Einnahmen von versicherungspflichtigen Rentnern § 237 SGB V):

Dies sind bisher:

1. der Zahlbetrag der Rente der gesetzlichen Rentenversicherung,

2. der Zahlbetrag der der Rente vergleichbaren Einnahmen und

3. das Arbeitseinkommen.

Durch die Einführung einer Bürgerversicherung würden alle Einnahmen bzw. Einkünfte bei den Rentnern beitragspflichtig werden. Hierdurch würde § 237 SGB V gestrichen werden. Es würde dann für alle Rentner § 240 SGB V gelten.

2.) § 229Versorgungsbezüge als beitragspflichtige Einnahmen Hier wird geregelt, was Versorgungsbezüge sind (z.B.: auch betriebliche Renten). Ab 1.1.2018 sind durch eine Ergänzung die Riester-Rente als betriebliche Altersversorgung nicht mehr erfasst. Wenn allerdings die Bürgerversicherung eingeführt wird, sollen alle Einnahmen bei der Beitragsberechnung berücksichtigt werden. Dies würde auch dazu führen, dass alle Einnahmen beitragspflichtig sind. § 229 SGB V würde gestrichen werden. Es gilt dann für alle Personen § 240 SGB V. (Link: § 229 SGB V)

3.) § 240Beitragspflichtige Einnahmen freiwilliger Mitglieder Hier wird geregelt, dass die beitragspflichtigen Einnahmen vom Spitzenverband der Bund der Krankenkassen festgelegt werden.

Hierzu zählen bei freiwillig Versicherten nicht nur die Renten, sondern alle anderen Einnahmen (z. B.: Mieteinkünfte, Zinseinkünfte, andere Kapitaleinkünfte, Renten auch aus privaten Verträgen)

Hier würde das Wort „freiwillig“ gestrichen werden. Daraus ergibt sich dass dann alle Einnahmen bzw. Einkünfte beitragspflichtig sind.

4.) Katalog der beitragspflichtigen Einnahmen (Spitzenverband der GKV)

Das aktuelle Rundschreiben des GKV-Spitzenverbandes kann hier downgeloadet werden:

§ 223 Abs. 2 S.2 wird durch die Bürgerversicherung wegfallen.

Dort steht derzeit noch: „²Einnahmen, die diesen Betrag übersteigen, bleiben außer Ansatz, soweit dieses Buch nichts Abweichendes bestimmt.“ Durch den Wegfall dieses Satzes sind dann in der Bürgerversicherung alle Einnahmen bzw. Einkünfte auch oberhalb der Beitragsbemessungsgrenze beitragspflichtig.

Warum wollen einige Parteien unbedingt die Bürgerversicherung?

Für die Linke und SPD – Parteien der „kleinen Leute“ – geht es hierbei um die Vertretung der Gesinnung.

An die Folgeauswirkungen im Gesundheitsbereich denken hierbei die meisten Laien-Politiker nicht. Wenn man sich mit den meisten Politikern dieser Parteien unterhält, dann werden oft Wörter wie „Solidaritätsprinzip“, „Alle für einen“, „Der Reiche soll ruhig mehr zahlen, als der Ärmere“ ausgesprochen. Dass dies nicht so ist, wurde bereits oben beschrieben. Die Zeche bezahlen Mieter, Arbeitnehmer und Rentner!

Bei den Grünen ist es teilweise Gesinnung, aber auch ein Thema, das bei Wählern gut ankommt, denn rund 90 % sind gesetzlich krankenversichert.

Vielen Bürgern ist hierbei folgendes nicht bewusst:

Die private Krankenversicherung (PKV) ist ein Leistungsgarant für gesetzlich Versicherte. Ohne die PKV – also ohne Wettbewerb) kann der Gesetzgeber die Leistungen der gesetzlichen Krankenversicherung (GKV) weiter reduzieren. Der Vergleich mit dem Trabbi würde dann gelten. ABER: Der Mensch ist kein Trabbi!

Die GKV und soziale Pflegeversicherung hat – und wird weitere – Finanzierungsprobleme bekommen. Schuld daran ist nicht die PKV, sondern die Tatsache, dass die gesetzlichen Sozialversicherungen keine Altersrückstellungen bildet.

Wer sich die demografische Entwicklung in den kommenden 25 Jahren ansieht, der kann dies nachvollziehen (Link: https://service.destatis.de/bevoelkerungspyramide/ )

Für die AFD gibt es zwei Gründe, warum sie die Bürgerversicherung wollen:

Die Wie auch die Grünen ist die Bürgerversicherung ein Thema, das Wählerstimmen einbringt, denn 90 % sind in der GKV versichert.

Ein weiterer Grund ist vielleicht auch folgender Gedanke:

Wenn die Bürgerversicherung beispielsweise in 2018/2019 umgesetzt würde, dann kommt der finanzielle Nachteil (z.B.: gekürzte Leistungen, Mieterhöhung, höhere notwendige Zusatzversicherung) zum Zeitpunkt der nächsten Bundestagswahl beim Bürger an. Die Anzahl der Protestwähler würde überproportional ansteigen.

Die einzigen Parteien, die sich gegen die Bürgerversicherung noch aussprechen, sind die CDU und dieFDP

Welche Folgewirkungen können sich für Deutschland durch die Bürgerversicherung ergeben?

Für Deutschland wäre die Abschaffung des dualen Gesundheitssystems mittel- und langfristig eine Katastrophe.

Wir haben derzeit eines der besten Gesundheitssysteme weltweit, wobei nicht die priavte Krankenversicherung krankt, sondern die gesetzlichen Krankenkassen durch die falsche Finanzierungsform (Umlagesystem) krankt.

Warum soll ein gesundes System durch ein krankes GKV-System ersetzt werden? Ganz einfach: Wenn es nur noch ein krankes System gibt, dann hat man keinen Vergleich zu einem anderen System, analog dem Autobau.

Stellen Sie sich vor, Sie müssten ab sofort einen Trabbi kaufen und können ergänzend aber auch ein anderes Auto kaufen. Irgendwie irrwitzig.

Eine Pflichtversicherung mit Befreiungsmöglichkeit in der Altersversorgung ist durchaus zu befürworten. Allerdings auch hier mit einer Befreiungsmöglichkeit, analog der Krankenversicherung.

Viele kleine Selbstständige haben eine zu geringe oder fehlende Altersversorgung. Die Einführung einer Pflichtversicherung als duales Rentensystem ist hier durchaus wünschenswert. Bei einem dualen Altersversorgungssystem kann der einzelne Selbstständige wählen, ob er seine Altersversorgung bei der gesetzlichen Rentenversicherung, einem Versorgungswerk oder einer privaten Versicherung anvertraut.

Auch wer eine Bürgerversicherung in der Rentenversicherung fordert, sieht zunächst vielleicht nur die Beitragseinnahmen für die gesetzliche Rentenversicherung.

Dass hierdurch auch erhöhte Ausgaben der Rentenkassen in der Zukunft entstehen, wird einfach unterschlagen.

Dies gilt im Übrigen auch für Beamte, wobei Beamte aufgrund der Verfassung überhaupt nicht in die gesetzliche Rentenversicherung einbeziehbar sind.

Für Selbstständige ist auf jeden Fall ein duales Rentensystem dringend notwendig.

Weder ein Umlagesystem, noch ein Kapitalanlagesystem ist isoliert betrachtet die beste Lösung.

Beide Systeme haben Vor- und Nachteile.

Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.deforum-55plus.de e.V. Gemeinnütziger Verein für die Generation 55-plus

1. Vorsitzender und Pressesprecher: Werner Hoffmann

Eintragung im Vereinsregister Ludwigsburg unter VR-Nr. 2043

Steuernummer: 70054 / 40506

Der Autor kennt aufgrund seiner 39-jährigen beruflichen Tätigkeit bei einer gesetzlichen Krankenkasse (AOK und BKK) und einer privaten Krankenversicherung die Auswirkungen ausführlich.

Diese Veröffentlichung ist nicht durch Dritte gesponsert und stellt sachlich die Auswirkungen dar, die leider oft in den Medien aus Unkenntnis oder aus anderen Gründen nicht dargestellt wird.

Ebenso ist der Autor weder in einer politischen Partei organisiert oder Mitglied einer politischen Organisation. Dem Autor geht es bei diesem Artikel nicht darum die gesetzliche oder private Krankenversicherung positiv oder negativ herauszustellen. Beide Krankenversicherungssysteme haben Vor- und Nachteile. Nur das Bestehen beider Systeme sorgte dafür, dass wir in Deutschland eines der besten Gesundheitssysteme weltweit haben.

#Bürgerversicherung – #GROKO – #Jamaika – oder #Minderheitsregierung?

Nach der Wahl ist vor der Wahl?

Als es zunächst danach aussah, dass die Jamaika-Koalition als Kompromiss des Wahlergebnisses entstehen könnte, hatte die FDP sich nach mehrfachen Diskussionen und unendlichen Debatten verabschiedet.

Ob zu recht, oder nicht. Das ist Geschmackssache.

Als Folge wird nun über eine große Koalition nachgedacht. Die SPD baut bereits im Vorfeld hohe Hürden auf, die eigentlich nicht zu akzeptieren sind.

So ist die Einführung einer Bürgerversicherung gerade für die unteren und mittleren Einkommensschichten die falsche Forderung.

Dies möchten wir hiermit nochmals in einzelnen Punkten verdeutlichen und erklären. Unter einer Bürgerversicherung versteht die SPD:

Alle Bürger sollen in der Krankenversicherung in einer staatlichen Kranken- und Pflegeversicherung versichert sein.

Der Beitrag wird aufgrund des Einkommens festgelegt. Eine Beitragsbemessungsgrenze gibt es nicht.

Alle Einkünfte sollen berücksichtigt werden.

Die gesetzliche Krankenkasse stellt Grundleistungen zur Verfügung und der einzelne Bürger kann dann Zusatzversicherungen abschließen.

Hört sich ja zunächst richtig toll an, wenn alle in einen Topf zahlen.

Beleuchtet man die Details, dann wird sehr schnell deutlich, warum gerade Arbeitnehmer, Mieter und Rentner, die in der gesetzlichen Krankenkasse versichert sind, hierdurch benachteiligt sind.

Nachteil für Vermieter wird zum Nachteil der Mieter:

Auch Mieteinkünfte werden in der Bürgerversicherung für die Beitragsberechnung herangezogen! Und sollte der Vermieter bereits über der Beitragsbemessungsgrenze Einkünfte erhalten, dann zahlt der Vermieter trotzdem hieraus Kranken- und Pflegeversicherungsbeiträge.

Konsequenz: Der Vermieter wird die höheren Abgaben auf die Mieter umlegen und die Miete erhöhen.

Einzelne Vermieter werden dann vielleicht auch aufgrund des Ärgers beim Vermieten die Wohnung leer stehen lassen.

Für Mieter und Mietinteressenten ist dies auf keinen Fall ein Gewinn, denn die Miete steigt hierdurch weiter!

So mancher Mieter muss dann vielleicht in eine kleinere Wohnung ziehen.

Bürgerversicherung sorgt für Mieterhöhungen

2.Für Arbeitnehmer wird es richtig teuer!

Die Bürgerversicherung soll nur noch eine Grundversorgung sein, die der einzelne gesetzlich versicherte durch Zusatzversicherungen erhöhen kann. Für die Beitragsberechnung gibt es keine Beitragsbemessungsgrenze. Wer viel verdient, soll viel zahlen, wer wenig verdient bezahlt weniger Beitrag.

ABER: Den Beitrag für die Bürgerversicherung bezahlen Arbeitnehmer und Arbeitgeber (zu jeweils ca. 50%).

Wenn der Versicherungsschutz verbessert von Versicherten erhöht werden soll, dann wird hierfür eine Zusatzversicherung notwendig, die der Arbeitnehmer alleine bezahlen muss.

Konsequenzen:

Untere Einkommensgruppen können sich die Zusatzversicherung nicht leisten und müssen sich mit dem Grundschutz der Bürgerversicherung begnügen.

Mittlere Einkommensschichten, die sich vielleicht eine Zusatzversicherung leisten können, müssen den Beitrag für eine Zusatzversicherung alleine bezahlen. Einen Arbeitgeberzuschuss gibt es hierfür nicht.

Bürgerversicherung Zusatzversicherung wird dann noch notwendiger

3.Für Rentner entstehen die größten Nachteile:

Wer in Rente geht, kommt in der Regel in die Krankenversicherung der Rentner und bezahlt derzeit in der gesetzlichen Krankenkasse einen Beitrag, der aus folgenden Einkünften berechnet wird:

Gesetzliche Rente

betriebliche Altersversorgung*

(*Ausnahme. Freigrenze §226 Abs. 2 SGB V)

Andere Einkünfte werden bei der Beitragsberechnung nicht berücksichtigt.

Hierzu zählen z. B.:

Mieteinkünfte

Zinseinkünfte

Riester-Rente (ab 1.1.2018 auch die betriebliche Riester-Rente)

Private Rentenversicherung

Die Bürgerversicherung würde die Abschaffung der „Krankenversicherung der Rentner“ (KVdR) bedeuten.

Konsequenz für Rentner:

Wenn die Beitragsbemessungsgrenze entfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus den anderen Einkünften (Mieteinkünfte, Zinseinkünfte, Riester-Rente, Privat-Rente) Beiträge abführen.

Und wer als Rentner Mieter ist und sonst keine anderen Einkünfte hat, muss mit entsprechenden Mieterhöhungen rechnen.

Bürgerversicherung für Rentner ist die Katastrophe

4. Bürger, die in anderen Ländern in einer Bürgerversicherung versichert sind, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht vorgenommen, da es sich nicht mehr lohnt (Ältere Menschen werden dort teilweise als „volkswirtschaftliche Belastung“ angesehen).

Beispiel in England: Herztransplantation mit 65).

Wer in Schweden seit 2013 in ein Krankenhaus muss, darf zunächst zum Allgemeinmediziner und anschließend zum Facharzt. Der Facharzt (z. B.: Kardiologe) darf dann eine Einweisungsempfehlung aussprechen.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung. Die Stadtverwaltung legt dann fest, wer wann in ein Krankenhaus darf.

Ob zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Was bingt also die Bürgerversicherung?

Die SPD will die Bürgerversicherung, weil sie auf den ersten Blick „gerechter“ sein soll.

Als Argument wird angeführt, dass der Beitrag dann sinken würde. Dies ist jedoch gerade für die Geringverdiener und auch die breite Mittelschicht völlig falsch.

Neben den o. g. Argumenten gegen die Bürgerversicherung spricht auch, dass eine Abschaffung des dualen Gesundheitssystems zur Abschaffung des Wettbewerbs führt. Wie sich ein fehlender Wettbewerb auswirkt, konnte man in der ehemaligen DDR sehen. Wer sich an die Autos in der ehemaligen DDR erinnert, dem fällt sicherlich die lange Lieferzeit und der technische Stand der PKW´s ein.

Ein Mensch ist kein Trabbi – und deshalb ist der Erhalt des Wettbewerbs auch in der Krankenversicherung – insbesondere für die untere und mittlere Bevölkerungsschicht wichtig!

Der Trabbi und die Bürgerversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung – nachdenkt, muss sie eigentlich ablehnen.

6. Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten. Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Vielleicht steckt bei den Befürwortern der Bürgerversicherung neben der Gesinnung auch der Gedanke, die Lebenserwartung abzusenken!?!

Und wer jetzt jung ist und der Meinung sein sollte, dass man im Alter sowieso nicht ewig leben sollte, da es nicht mehr lebenswert ist, der sollte einmal dies in der eigenen Familie betrachten. Auch im Alter ist das Leben noch interessant.

Bürgerversicherung – Auch ältere haben Spaß am Leben

Wir hoffen, dass der Unsinn einer Bürgerversicherung sich niemals durchsetzt! Sollte die SPD auf der Bürgerversicherung in der Krankenversicherung weiter bestehen bleiben, wird hoffentlich keine große Koalition entstehen.

Eine Pflichtversicherung mit Befreiungsmöglichkeit in der Altersversorgung ist durchaus zu befürworten. Allerdings auch hier mit einer Befreiungsmöglichkeit, analog der Krankenversicherung.

Viele kleine Selbstständige haben eine zu geringe oder fehlende Altersversorgung. Die Einführung einer Pflichtversicherung als duales Rentensystem ist hier durchaus wünschenswert. Bei einem dualen Altersversorgungssystem kann der einzelne Selbstständige wählen, ob er seine Altersversorgung bei der gesetzlichen Rentenversicherung, einem Versorgungswerk oder einer privaten Versicherung anvertraut.

Auch wer hier eine Bürgerversicherung in der Rentenversicherung fordert, sieht zunächst vielleicht nur die Beitragseinnahmen für die gesetzliche Rentenversicherung. Dass hierdurch auch erhöhte Ausgaben der Rentenkassen in der Zukunft entstehen, wird einfach unterschlagen.

Dies gilt im Übrigen auch für Beamte, wobei Beamte aufgrund der Verfassung überhaupt nicht in die gesetzliche Rentenversicherung einbeziehbar sind.

Für selbstständige ist auf jeden Fall ein duales Rentensystem dringend notwendig.

Vielleicht besinnt sich dann die FDP wieder ihrem Wahlauftrag und wird wieder den Jamaika-Verhandlungen zustimmen.

Krankenversicherung: Per „Wahlrecht“ in die Einheitskasse?(c) Debeka Krankenversicherungsverein a. G.

Der Hamburger Senat hat einen Gesetzesentwurf vorgelegt, mit dem Beamtinnen und Beamten ab August 2018 ermöglicht werden soll, sich freiwillig für einen Arbeitgeberzuschuss zur Krankenversicherung zu entscheiden („pauschalisierte Beihilfe“). Bedingung: unwiderrufliche Aufgabe ihres Anspruchs auf Beihilfe. Roland Weber, Vorstandsmitglied der Debeka-Versicherungsgruppe, erklärt in seinem Gastkommentar für den Versicherungsboten, weshalb er dies für einen fragwürdigen Vorstoß hält.

In Hamburg können Beamte sich künftig auch den Arbeitgeberzuschuss zur gesetzlichen Krankenversicherung auszahlen lassen. Der Vorschlag zielt darauf ab, das für Beamte bereits bestehende Wahlrecht zugunsten der GKV zu modifizieren und mehr Menschen in der umlagefinanzierten GKV statt in der kapitalgedeckten PKV zu versichern (der Versicherungsbote berichtete).

Der Gesundheitsexperte der SPD, Karl Lauterbach, twitterte daraufhin im Stile eines Donald Trump: ‚Großartiger Schritt zur Bürgerversicherung‘ (Tweet vom 9.08.2017). Damit ließ er die Katze aus dem Sack: Was hier als Lockangebot unter dem Deckmantel ‚Wahlfreiheit‘ daherkommt, soll ganz schnell zur Pflicht werden – die Mitgliedschaft in genau der Einheitskasse, mit der SPD, Grüne und Linke alle Menschen in Deutschland ‚beglücken‘ wollen.

Steuerzahler müsste sich den Weg in die Einheitskasse selbst pflastern

Die sogenannte Bürgerversicherung würde aber zu einer Verschlechterung der medizinischen Versorgung führen bei gleichzeitig massiv steigenden Kosten. Das wissen die Betroffenen am besten. Der Landesbeamtenbund Hamburg hat den Vorschlag denn auch konsequent abgelehnt. Auch wir als größter Beamtenversicherer in Deutschland können vor diesem Schritt nur warnen.

Der Vorstoß aus dem Norden birgt finanzielle Risiken für die öffentlichen Haushalte: Der Dienstherr muss die Beihilfe nur im Krankheitsfall zahlen, beim Hamburger Vorschlag müsste er jeden Monat den Arbeitgeberzuschuss erbringen.

So geht der Senat beim vorgeschlagenen Modell selbst von Mehrkosten von mindestens 5,8 Mio. Euro jährlich allein für die aktuell 2.400 freiwillig GKV-Versicherten Beamten in Hamburg aus. Da soll also der Steuerzahler den Weg in die Einheitskasse auch noch selbst pflastern.

„Never Change a Running system“

Das deutsche Gesundheitssystem gehört zu den besten der Welt. Das belegt auch der aktuelle Ländervergleich des Wissenschaftlichen Instituts der PKV (WIP). Bei uns haben alle Menschen sehr guten Zugang zu medizinischen Leistungen und dabei die mit Abstand kürzesten Wartezeiten in Europa. Das ist kein Zufall, sondern Folge des Miteinanders von gesetzlicher und privater Krankenversicherung. Ihr Wettbewerb führt zu innovativen Lösungen und verbessert die Versorgung.

Auch die – letzte – Bundesregierung sieht keinen Handlungsbedarf: Nach ihrer Ansicht existiert bereits heute Wahlfreiheit für Beamte, sich in der GKV oder der PKV zu versichern. Der Hamburger Vorschlag schafft demgegenüber nicht mehr Wahlfreiheit, sondern beschränkt sie, da die Beamten eine einmal getroffene Wahl – anders als heute ‒ nicht mehr revidieren könnten. Wer sich einmal für die GKV-Pauschale entschieden hat, soll nicht mehr ins Beihilfe-System zurückkehren dürfen.

#Debeka hat #Leistungsabrechnung digitalisiert – #Beihilfe noch nicht.

Es wird höchste Teit, dass auch die Beihilfestellen eine App ihren Beihilfeberechtigten zur Verfpgung stellt, so dass Arztrechnungen über eine Foto-App – so wie sie die Debeka nutzt – direkt an die Beihilfe gesendet wird. Dies spart jedem Beihilfeberechtigten das Ausfüllen von Formularen, und die Postversendung.

Darüber hinaus spart es in der Beihilfestelle viele Arbeitsvorgänge ein, zB:

– Posteingang

– Scannen

– schnellere Beihilfeabrechnung

– Belege zurück zu senden und Archivierungskosten

Vielleicht wenden sich mal die Beihilfestellen einfach mal an die Debeka, um Erfahrungen auszutauschen.

Es wäre auf jeden Fall für alle Beihilfeberechtigten und auch Beihilfestellen sinnvoll, wenn auch die Beihilfestellen des Bundes, der Länder und Gemeinden oder ähnliche Einrichtungen moderner werden.

———–

Wie weit Behörden und Unternehmen bei der Digitalisierung auseinanderliegen, erleben verbeamtete Lehrer regelmäßig: Arztrechnungen müssen sie sowohl bei der privaten Krankenversicherung als auch bei der Beihilfe des Landes NRW einreichen. Während es bei Versicherungen wie der Debeka oft reicht, ein Foto der Rechnung per App zu schicken, muss bei der Beihilfe alles mühsam auf dem Postweg erledigt werden.

Die schwarz-gelbe Landesregierung will das ändern und eine „moderne, digitale Verwaltung aufbauen, die einen nutzerfreundlichen Austausch mit staatlichen Stellen ermöglicht“. Gestern startete das NRW-Wirtschaftsministerium dazu das „Servicekonto.NRW“. Wer hier ein Konto erstellt, soll künftig sämtliche Verwaltungsangebote von Land und Kommunen nutzen können, ohne permanent die Daten neu eingeben zu müssen. Das Projekt war bereits vor mehr als einem Jahr von der rot-grünen Vorgängerregierung angestoßen worden, denn das E-Government-Gesetz NRW verpflichtet Land und Kommunen dazu, ab 2018 allen Bürgern einen Online-Dienst zur sicheren Identifizierung anzubieten.

Die Verständlichkeit der bAV ist für viele Arbeitgeber schwierig und wird durch die Einführung des Sozialpartnermodells (“bAV-Welt 2”) nicht einfacher.So bietet die “bAV-Welt 2” zwar eine Befreiung von der Einstandspflicht (nach §1 Abs.1 S.3 BetrAVG), allerdings:– keine vollständige Befreiung von der AG-Haftung– den Nachteil, dass der Arbeitgeber bei der Teilnahme am Sozialpartnermodell:

1. einen Sicherungsbeitrag (§23 BetrAVG n.F.) leisten soll und dieser der Höhe nach noch gar nicht bekannt ist. (Einkauf Beitrag-Zusatzrisiko, das noch der Höhe nach unbekannt ist).

2. im Bereich der betrieblichen Altersversorgung keine eigene Entscheidung mehr treffen kann, da alles von dem entsprechenden Versorgungswerk vorgegeben wird.

Konsequenz daraus ist, dass die Betriebsabläufe im Bereich der betrieblichen Altersversorgung durch das Sozialpartnermodell fremdbestimmt sind.

3. ein Umstieg (Übertragung) von dem “Sozialpartnermodell” zurück in die bisherige “bAV-Welt 1” ist nicht möglich.

Der Umstieg (Übertragung) von der alten bAV-Welt 1 in das (Sozialpartnermodell) ist zwar möglich, allerdings führt dies nicht zu einer Haftungsbefreiung der bestehenden Anwartschaften.

Darüber hinaus bestehen für den Arbeitnehmer zwar größere Chancen auf einen höheren Ertrag, allerdings auch erheblich höhere Risiken durch die Anlagemöglichkeiten.

Für Arbeitnehmer, die eine geringe Rente in der betrieblichen Altersversorgung aufbauen, ist dies ein Risiko. Die geringe zusätzliche Rente kann noch geringer werden, da eine Garantie fehlt.

Auch die bisherige “bAV-Welt 1” ist für viele Klein- und Mittelunternehmen nicht immer einfach zu organisieren.

Was muss bei der Umsetzung des Betriebsrentenstärkungsgesetzes beachtet werden? Hilfe bei der Lösung bietet der bAV-Leitfaden für ArbeitgeberNeben den Verjährungsfristen (z.B.: 6 und 10 Jahre) sind beispielsweise auch Haftungen vorhanden, die eine Aufbewahrung der Unterlagen über einen sehr langen Zeitraum notwendig macht (zB.: § 18a BetrAVG, 30 Jahre).

Darüber hinaus sind im Steuerrecht und in der Sozialversicherung viele Dinge zu beachten, die nur durch standardisierte Prozesse möglich sind.

Ebenso sind während der Zusagezeit (Anwartschafts- und Leistungsphase) Vertragsanpassungen notwendig (Beispiele: Umstellung auf Vollzeit, Teilzeit, Heirat, Scheidung, Tod, Privatinsolvenz des AN), die auch Einfluss auf die betriebliche Altersversorgung haben.

TIPP: Im November erscheint ein „bAV-Leitfaden für Arbeitgeber, der die Anpassungsprozesse (workflow) darstellt und die notwendigen Schritte aufzeigt.

Der #bAV-Leitfaden für Arbeitgeber enthält nicht nur die bisherigen Regelungen, sondern auch die notwendigen Anpassungen durch das Betriebsrentenstärkungsgesetz (BRSG). Aus redaktionellen Gründen (offene Fragen, die durch das BMAS und BMF noch geklärt werden) ist der Leitfaden für Arbeitgeber in der betrieblichen Altersversorgung erst im November verfügbar.

Der bAV-Leitfaden für Arbeitgeber bietet die ideale Ergänzung zu dem Notfallordner für Unternehmer, den es inzwischen in über 80 verschiedenen Versionen gibt (unterschiedliche Selbstständigen- und Unternehmergruppen, z.B.: Notfallordner für: Apotheker, Ärzte, Zahnärzte, Beamte, 42 verschiedene zulassungspflichtige und zulassungsfreie Handwerker als Personengesellschaft oder Kapitalgesellschaft).

Allerdings ist inzwischen nachgewiesen, dass eine Bürgerversicherung den Staat – und somit uns Steuerzahler erheblich teurer kommt.

Allerdings ist inzwischen nachgewiesen, dass eine Bürgerversicherung den Staat – und somit uns Steuerzahler erheblich teurer kommt.

1. einen Sicherungsbeitrag (§23 BetrAVG n.F.) leisten soll und dieser der Höhe nach noch gar nicht bekannt ist. (Einkauf Beitrag-Zusatzrisiko, das noch der Höhe nach unbekannt ist).

2. im Bereich der betrieblichen Altersversorgung keine eigene Entscheidung mehr treffen kann, da alles von dem entsprechenden Versorgungswerk vorgegeben wird.

Konsequenz daraus ist, dass die Betriebsabläufe im Bereich der betrieblichen Altersversorgung durch das Sozialpartnermodell fremdbestimmt sind.

3. ein Umstieg (Übertragung) von dem “Sozialpartnermodell” zurück in die bisherige “bAV-Welt 1” ist nicht möglich.

Der Umstieg (Übertragung) von der alten bAV-Welt 1 in das (Sozialpartnermodell) ist zwar möglich, allerdings führt dies nicht zu einer Haftungsbefreiung der bestehenden Anwartschaften.

Darüber hinaus bestehen für den Arbeitnehmer zwar größere Chancen auf einen höheren Ertrag, allerdings auch erheblich höhere Risiken durch die Anlagemöglichkeiten.

Für Arbeitnehmer, die eine geringe Rente in der betrieblichen Altersversorgung aufbauen, ist dies ein Risiko. Die geringe zusätzliche Rente kann noch geringer werden, da eine Garantie fehlt.

Auch die bisherige “bAV-Welt 1” ist für viele Klein- und Mittelunternehmen nicht immer einfach zu organisieren.

Darüber hinaus sind im Steuerrecht und in der Sozialversicherung viele Dinge zu beachten, die nur durch standardisierte Prozesse möglich sind.

Ebenso sind während der Zusagezeit (Anwartschafts- und Leistungsphase) Vertragsanpassungen notwendig (Beispiele: Umstellung auf Vollzeit, Teilzeit, Heirat, Scheidung, Tod, Privatinsolvenz des AN), die auch Einfluss auf die betriebliche Altersversorgung haben.

TIPP: Im November erscheint ein „bAV-Leitfaden für Arbeitgeber, der die Anpassungsprozesse (workflow) darstellt und die notwendigen Schritte aufzeigt.

Der #bAV-Leitfaden für Arbeitgeber enthält nicht nur die bisherigen Regelungen, sondern auch die notwendigen Anpassungen durch das Betriebsrentenstärkungsgesetz (BRSG). Aus redaktionellen Gründen (offene Fragen, die durch das BMAS und BMF noch geklärt werden) ist der Leitfaden für Arbeitgeber in der betrieblichen Altersversorgung erst im November verfügbar.

Link zur Vorbestellung: https://www.notfallordner-vorsorgeordner.de/notfallordner/betriebsrentenstaerkungsgesetz-leitfaden-betriebe/index.php

Der bAV-Leitfaden für Arbeitgeber bietet die ideale Ergänzung zu dem Notfallordner für Unternehmer, den es inzwischen in über 80 verschiedenen Versionen gibt (unterschiedliche Selbstständigen- und Unternehmergruppen, z.B.: Notfallordner für: Apotheker, Ärzte, Zahnärzte, Beamte, 42 verschiedene zulassungspflichtige und zulassungsfreie Handwerker als Personengesellschaft oder Kapitalgesellschaft).