Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Ein plötzlicher Unfall, eine schwere Erkrankung oder ein unerwarteter Todesfall treffen Familien meist unvorbereitet. In solchen Situationen müssen innerhalb kürzester Zeit wichtige Entscheidungen getroffen werden – häufig unter großem emotionalem Druck. Genau hier zeigt sich, wie wertvoll ein gut strukturierter Notfallordner ist.

Der Notfallordner bündelt alle relevanten Informationen an einem zentralen Ort. Dazu gehören persönliche Daten, Versicherungen, Bankverbindungen, medizinische Angaben, Verträge, Vollmachten und wichtige Ansprechpartner. Angehörige und Vertrauenspersonen erhalten dadurch sofort Orientierung und Handlungssicherheit, statt mühsam Unterlagen zusammensuchen oder Vermutungen anstellen zu müssen.

Wichtig ist: Der Notfallordner ist keine lose Sammlung von Registern, Tabellen oder Formularen. Er ist ein echter Ratgeber, der Schritt für Schritt erklärt, was im Ernstfall wichtig ist, warum bestimmte Informationen benötigt werden und wie Vorsorge sinnvoll umgesetzt wird. Viele Nutzer erkennen erst durch den Notfallordner, an welchen Stellen ihre persönliche Vorsorge bislang unvollständig war.

Mit einem Umfang von über 143 Seiten bietet der Notfallordner deutlich mehr als einfache Vorlagen. Er führt verständlich durch Themen wie medizinische Vorsorge, rechtliche Regelungen, finanzielle Absicherung, organisatorische Abläufe und den Umgang mit Behörden. Dabei richtet er sich nicht nur an ältere Menschen, sondern an alle Lebensphasen.

Ein besonderes Merkmal des Notfallordners ist seine berufsspezifische Ausrichtung. Vorsorge ist nicht für alle Menschen gleich, denn rechtliche, wirtschaftliche und organisatorische Anforderungen unterscheiden sich je nach Tätigkeit erheblich. Deshalb gibt es den Notfallordner inzwischen in über 90 unterschiedlichen Versionen.

So benötigen beispielsweise Beamte, Ärzte, Zahnärzte, Apotheker, selbstständige Unternehmer sowie 41 verschiedene Handwerksberufe jeweils eine andere Form der Vorsorge. Diese spezialisierten Notfallordner enthalten zusätzlich zum Grundordner berufsspezifische Übersichten und Zusatzkapitel mit jeweils etwa 20 bis 25 weiteren Seiten, die exakt auf die jeweilige Berufsgruppe zugeschnitten sind. Dadurch werden Themen wie Betriebsfortführung, Vertretungsregelungen, Kammern, Haftungsfragen oder spezielle Versicherungen gezielt berücksichtigt.

Die Grundversion des Notfallordners ist für Arbeitnehmer, Rentner, Studierende und Hausfrauen konzipiert und kostet 28,50 €. Darüber hinaus stehen die erweiterten Versionen für besondere berufliche Anforderungen zur Verfügung.

Der erste Notfallordner wurde bereits im Jahr 2003 entwickelt und seitdem kontinuierlich weiterentwickelt. Aktuell wurde der Ordner grundlegend überarbeitet und neu aktualisiert, sodass alle Inhalte dem heutigen rechtlichen, organisatorischen und gesellschaftlichen Stand entsprechen. Diese kontinuierliche Pflege unterscheidet den Notfallordner deutlich von vielen einmal erstellten Mustermappen.

Ein Notfallordner ist kein Ausdruck von Angst, sondern von Verantwortung. Er entlastet Angehörige, verhindert Fehlentscheidungen und gibt Sicherheit – gerade dann, wenn klare Gedanken am schwersten fallen.

Weitere Informationen und die Möglichkeit zur Bestellung finden sich unter:

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.Notfallordner

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

www.Not-Fallordner.de

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung zwischen 3,5 und 4,5 Prozent als realistisch.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Selbstständige und Handwerker tragen eine besondere Verantwortung – nicht nur für sich selbst, sondern häufig auch für Familie, Mitarbeitende, Kunden und laufende Verträge. Fällt der Inhaber plötzlich durch Krankheit, Unfall oder Tod aus, kann ein Betrieb innerhalb kürzester Zeit in eine existenzbedrohende Lage geraten.

Genau hier wird der Notfallordner zu einem unverzichtbaren Instrument verantwortungsvoller Vorsorge.

Warum ein Notfallordner für Selbstständige unverzichtbar ist

Ein professioneller Notfallordner geht weit über private Unterlagen hinaus. Für Selbstständige und Handwerker sollten insbesondere folgende Inhalte enthalten sein:

persönliche Daten und Notfallkontakte,

Vorsorgevollmacht, Bankvollmacht und Unternehmervollmacht,

Testament oder Hinweise zur Nachlassregelung,

Übersicht aller privaten und betrieblichen Konten,

laufende Aufträge, Kunden, Lieferanten und Ansprechpartner,

Zugänge zur Buchhaltung und zum Steuerberater,

Versicherungen wie Betriebshaftpflicht, Kranken-, Renten- und Berufsunfähigkeitsversicherung,

Miet-, Leasing-, Wartungs- und Dienstleistungsverträge,

Informationen zu Mitarbeitenden, Zuständigkeiten und Arbeitsverträgen.

Die Informationen müssen so aufbereitet sein, dass auch fachfremde Personen sie verstehen und nutzen können.

Fehlt ein strukturierter Notfallordner, zeigen sich in der Praxis immer wieder dieselben Probleme:

Konten werden gesperrt und Rechnungen nicht bezahlt,

laufende Aufträge können nicht abgeschlossen werden,

Mitarbeitende sind handlungsunfähig,

Verträge verursachen weiter Kosten,

Angehörige sind emotional und organisatorisch überfordert.

Diese Risiken lassen sich durch rechtzeitige Vorsorge deutlich reduzieren.

Der Notfallordner als Teil der finanziellen Vorsorge

Ein Notfallordner ergänzt klassische Vorsorgemaßnahmen wie Altersvorsorge, Rentenversicherung oder Absicherung bei Erwerbsminderung.

Er sorgt dafür, dass bestehende Versicherungen und Rentenansprüche im Ernstfall auch tatsächlich genutzt werden können.

Gerade für selbstständige Handwerker ist der Notfallordner deshalb kein optionales Extra, sondern ein zentraler Bestandteil unternehmerischer Verantwortung.

Analog, digital oder kombiniert?

Bewährt hat sich in der Praxis eine Kombination:

ein physischer Ordner an einem bekannten Ort,

ergänzend eine digitale Version mit aktuellen Dokumenten,

klare Hinweise, wer Zugriff hat und wo sich der Ordner befindet.

Entscheidend ist nicht das Medium, sondern Aktualität, Verständlichkeit und Zugänglichkeit.

Und alleine alles digital zu verwalten, funktioniert nicht. Vollmachten müssen im Original jederzeit griffbereit sein. Und zu oft ändern sich Betriebssysteme oder die Anwendungssoftware, so dass Angehörige keinen Zugriff mehr haben.

Auch USB-Sticks haben eine begrenzte Haltbarkeit.

Notfallordner und Altersvorsorge gehören zusammen

Ein Notfallordner entfaltet seine volle Wirkung nur dann, wenn auch die finanzielle und rentenrechtliche Situation klar geregelt ist. Gerade bei selbstständigen Handwerkern bestehen häufig Unsicherheiten bei:

Rentenversicherungspflicht und Befreiungsmöglichkeiten,

freiwilligen Beiträgen zur gesetzlichen Rentenversicherung,

Absicherung bei Erwerbsminderung,

betrieblicher und privater Altersvorsorge,

Hinterbliebenenabsicherung für Familie oder Partner.

Diese Punkte sollten nicht nur dokumentiert, sondern zuvor fachlich korrekt geklärt werden. Fehler oder Lücken wirken sich im Ernstfall unmittelbar finanziell aus.

Eine spezialisierte Beratung zur gesetzlichen Rentenversicherung, zu Pflichtbeiträgen für Selbstständige und zu strategischer Altersvorsorge finden Sie unter:

Dort erhalten Selbstständige und Handwerker eine fundierte Einordnung ihrer rentenrechtlichen Situation – als Grundlage für einen vollständigen und wirksamen Notfallordner.

Resümee

Ein Notfallordner ist kein Zeichen von Pessimismus, sondern von Verantwortung, Weitsicht und Professionalität. Er schützt Familie, Mitarbeitende und den Fortbestand des Unternehmens – und sollte bei Selbstständigen und Handwerkern ebenso selbstverständlich sein wie eine solide Altersvorsorge.

Eine praxisnahe, speziell auf Selbstständige zugeschnittene Lösung finden Sie unter: www.Not-Fallordner.de

Hinweis: Dieser Artikel stellt keine Rechts- oder Steuerberatung dar, sondern dient der allgemeinen Information und Vorbereitung.

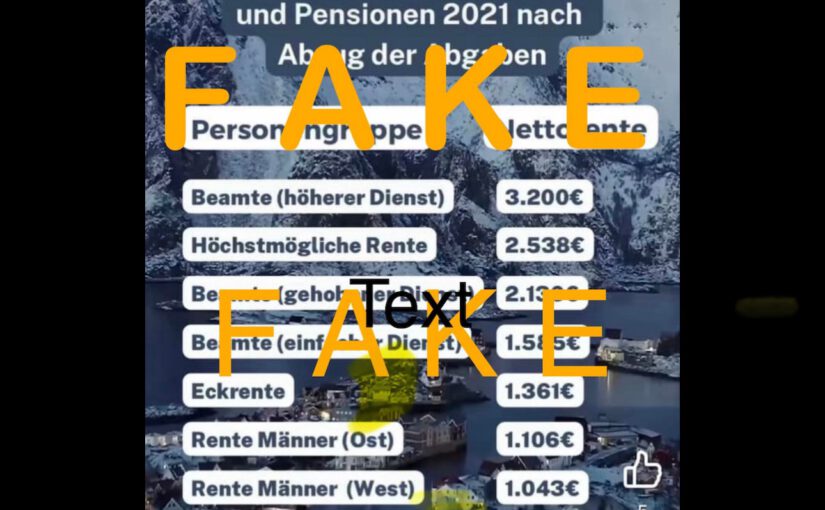

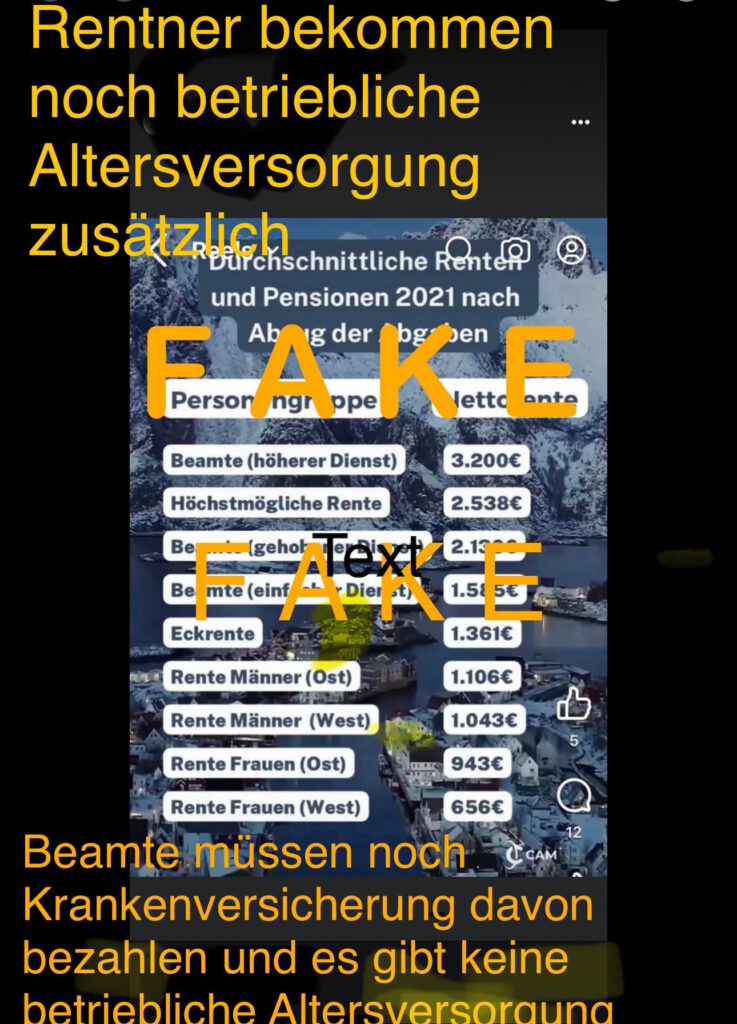

Die #FAKE-#Spaltversuche von #Links und #Rechts! — Heute habe ich über den #Facebook-Kanal www.facebook.com/forum55plus (mit etwa 50.000 Abos) dieses Foto im Kommentar erhalten. Dass hiermit wieder gehetzt wird, wird klar, wenn man diese #Neidschürung betrachtet. Dass der Vergleich #FALSCH ist, wird nur dem Fachmann klar.

—> Der Vergleich in diesem Foto ist ein #FAKE, hat das Ziel die #Gesellschaft zu #spalten und ist falsch!

Bei #Beamten ist noch der #Krankenversicherugsbeitrag abzuziehen.

Darüber hinaus ist dies auch eine Milchmädchenrechnung, in der wieder einmal die Gesellschaft gespalten werden soll, so wie dies #Rechtsextremisten und #Linksextremisten gerne tun.

Warum? Ganz einfach:

Arbeitnehmer erhalten oft eine #betriebliche #Altersversorgung.

Zumindest ist dies im #öffentlichen #Dienst und bei attraktiven Arbeitgebern der Fall.

Wird nun zwischen Angestellten in der Wirtschaft oder #öffentlichen #Dienst verglichen, dann wird bei Angestellten nur die gesetzliche Rente berücksichtigt.

Der #Beamte bekommt eine #Pension, aber keine betriebliche Altersversorgung.

Hier werden also Äpfel mit Birnen verglichen. Da solche #FAKE-Vergleiche das Ziel haben, die Gesellschaft zu spalten, wird dieses Foto so gelöscht und mit dem Wort FAKE UND DIESEM Kommentar wieder veröffentlicht.

Darüber hinaus ist die höchst mögliche Rente auch falsch! Es gibt sogar Arbeitnehmer, die auf eine Rente von rund 4.000 Euro erhalten (+ betriebliche Altersversorung 1.200 Euro). Das ist natürlich sehr selten, kommt aber auch vor. Persönlich ist mir eine Person sogar bekannt.

Wie das sein kann? Ganz einfach. Wer 50 Jahre immer über der Beitragsbemessungsgrenze verdient hat, wird in ca 2 Jahren dann nach der Rentenformel 50 x ca 2 Entgeltpunkte x ca 41 aktueller Rentenwert = 4.100 Euro Bruttorente erhalten (abzüglich Krankenvers.) Wer heute 50 Jahre über der BBG verdient hat, bekommt: 50 x ca 2 J. X 37,60 = 3.760 Euro Bruttorente, zuzüglich bAV Die höchste bAV, die ich bisher bei einem Arbeitnehmer gesehen habe, war bei 2.590 Euro Bruttorente als Angestellter. Es gibt TOP-Arbeitgeber, die bezahlen sogar besser, als es sich ein Beamter vorstellen kann. Der ganze Neid, der hier immer wieder geschürt wird, ist einfach nur dumm! Und ob es jetzt um das Thema #Beamte und #Bürgergeld geht: Hört doch endlich mit dieser dummen #Neid-Debatte auf!

Persönlich hatte ich vor 45 Jahren auch viele Bewerbungen geschrieben und auch Zusagen gehabt, dass ich Beamter werden hätte können.

Ich hatte dies bewusst abgelehnt, genauso wie ich es abgelehnt hatte in der #Politik ein #Mandat anzustreben.

Wenn ich mir so manchen #Abgeordneten ansehe, der wochenweise nach Berlin muss, dann beneide ich die #Bundestagsabgeordneten nicht und gönne ich diesen #Abgeordneten Ihre #Diäten und auch die #Ruhestandsbezüge.

Werner Hoffmann

Bewusst gegen die Karriere als Beamter oder Politiker entschieden. „Ich gönne jedem Beamten und jedem Politiker seine aktiven Bezüge und später die Ruhestandsbezüge.“

Warum Pflichtbeiträge beim 520-Euro-Job sinnvoll sind

Immer mehr Minijobber zahlen Rentenbeiträge

Bundesregierung: Anteil der 520-Euro-Beschäftigten, die sich durch eigene Zahlungen einen Anspruch auf alle Leistungen der Rentenversicherung sichern, stieg zwischen 2012 und 2022 von 5,3 auf 19,3 Prozent.

Immer mehr Minijobber stocken die Beitragszahlungen ihres Arbeitgebers zur Rentenversicherung durch Eigenbeiträge auf und sichern sich damit einen generellen Anspruch auf alle Leistungen der Rentenversicherung.

Wie aus der Antwort der Bundesregierung auf eine Kleine Anfrage der Linken-Bundestagsfraktion hervorgeht, zahlten im Juni 2022 nach Daten der Bundesagentur für Arbeit (BA) knapp 1,5 Millionen von insgesamt fast 7,6 Millionen Minijobbern Rentenbeiträge aus eigener Tasche.

Das entsprach laut BA einem Anteil von 19,3 Prozent. Nach jüngsten Zahlen der Minijob-Zentrale, die auf einer anderen Datengrundlage basieren, lag die Quote der rentenversicherungspflichtigen gewerblichen Minijobber im Frühjahr dieses Jahres bereits bei 20,7 Prozent.

Den BA-Daten zufolge stieg die Zahl der 520-Euro-Jobber, die durch Zuzahlungen bei Bedarf und nach ausreichender Versicherungszeit auch einen Anspruch auf eine Reha-Leistung oder eine Erwerbsminderungsrente haben wollen, zwischen 2012 und 2022 von weniger als 400.000 auf 1,46 Millionen – bei einer weitgehend gleichbleibenden Gesamtzahl von Minijobbern.

Dadurch stieg die entsprechende Quote der Beitragsaufstocker innerhalb des vergangenen Jahrzehnts von 5,3 auf 19,3 Prozent.

Der Anteil der Minijobber, die freiwillig die Rentenversicherungspflicht wählten, sei “im Laufe der letzten zehn Jahre tendenziell gestiegen und entspricht nunmehr rund einem Fünftel”, schreibt die Bundesregierung.

Seit 2013 sind Minijobs generell rentenversicherungspflichtig.

Die Minijobber können sich aber auf Antrag bei ihrem Arbeitgeber von der Versicherungspflicht befreien lassen.

Allerdings müssen sie dann auf unter Umständen wichtige Leistungen verzichten.

Für Schüler, Studenten oder auch Hausfrauen können später die Pflichtversicherung beim Minijob durchaus hilfreich sein.

Diese Beitragszeiten werden dann auch bei der 45-jährigen bzw. 35-jährigen Wartezeit angerechnet.

Wer die 45-jährige Versicherungszeit erreicht hat, kann ohne Abschlag zwei Jahre vor der Regelaltersrente in Rente gehen.

Beispiel: Ein Versicherter, geboren im Mai 1961, könnte normalerweise mit 66 Jahren und 6 Monaten (1.12.2027) die Regelaltersrente in Anspruch nehmen.

Hat dieser Versicherte die Versichertenzeit von 45 Jahren erfüllt, dann kann er ohne Abschlag mit 64 Jahren und 6 Monaten (1.12.2025) in Rente gehen (Rente für besonders langjährig Versichere).

Hat der Versicherte bei Rentenbeginn einen Schwerbehinderungsausweis (mind. 50%), dann reichen auch 35 Versicherungsjahre, damit die Rente ohne Abschlag gezahlt wird (Rente für schwerbehinderte Menschen) in diesem Beispiel wäre die Rente dann auch ab 1.12.2025.

Dieser Versicherte könnte – ohne Schwerbehinderung – auch mit Rentenabschlag – mit 63 Jahren (1.6.2024) in Rente gehen. Der Abschlag wäre dann 12,6%. Voraussetzung ist, dass 35 Versicherungsjahre vorhanden sind.

Wenn dieser Versicherte einen Schwerbehindertenausweis (50 %, + 35 Versicherungsjahre) hat, hätte er auch schon am 1.12.2022 in Rente gehen können. Der Abschlag wäre dann bei 10,8 % gewesen.

Bei Rentenbeginn 1.12.2023 sinkt der Abschlag auf 7,2 %. Zum 1.12.2024 ist der Abschlag noch bei 3,6%.

In manchen Fällen ist das Problem, dass die 35 Jahre oder 45 Jahre nicht erfüllt werden, weil in der Studienzeit keine Beiträge für den Minijob gezahlt wurden.

Gerade deshalb sollte jeder Versicherte bei einem Minijob die Pflichtversicherung bestehen lassen.

Pflichtbeiträge beim Minijob erhalten den Erwerbsminderungsrentenanspruch.

Voraussetzungen für eine Erwerbsminderungsrente

In den letzten fünf Jahren wurden mindestens drei Jahre lang Pflichtbeiträge entrichtet. Der Betroffene ist nicht mehr in der Lage, mehr als sechs Stunden täglich zu arbeiten. Erwerbsfähigkeit lässt sich durch Reha-Maßnahmen nicht wieder herstellen.

Wer bisher berufstätig pflichtversichert war, dann aus dem Arbeitsleben ausscheidet und nur noch einen Minijob ausübt, sollte sich auf keinen Fall von der Pflichtversicherung befreien lassen!

Durch den pflichtversicherten Minijob (der auch nur 175 Euro ausmachen kann) erhält man sich den Versicherungsschutz bei Erwerbsminderung.

Allerdings: Hat man vor dem Minijob gut verdient, dann sinkt durch den Minijob die durchschnittliche Anzahl an Entgeltpunkte. Da bei Erwerbsminderung die Zeit bis zur Altersrente (teilweise) als Zurechnungszeit berücksichtigt wird und hierfür die durchschnittlichen Entgeltpunkte pro Jahr angerechnet werden, sinkt im Laufe der Zeit der Anspruch auf Erwebsminderungsrente.

Besonders wichtig für Arbeitslose in den letzten 2 Jahren vor der Rente

Wer die Rente für besonders langjährig Versicherte – in dem obigen Beispiel mit 64 Jahren und 6 Monaten – in Anspruch nehmen möchte, muss darauf achten, dass eine Arbeitslosigkeit über die letzten zwei Jahre vor Rentenbeginn nicht auf die 45 Jahre angerechnet wird (Ausnahme der Betrieb geht Insolvenz und dadurch arbeitslos).

Hat man jedoch keinen Minijob angemeldet, verfällt nach der o.g. Zeit (letzte fünf Jahre wurden mindestens drei Jahre lang Pflichtbeiträge gezahlt) der Anspruch auf Erwerbsminderungsrente.

Insofern sollte immer durch eine Beratung beim Rentenberater abgeklärt werden, welche Strategie sinnvoll ist.

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.