n Deutschland sind grundsätzlich alle Arbeitnehmer, Auszubildende und bestimmte Selbstständige in der gesetzlichen Rentenversicherung pflichtversichert. Dazu gehören auch Personen in der Kindererziehung, Wehr- oder Bundesfreiwilligendienstleistende sowie Bezieher von Entgeltersatzleistungen wie Arbeitslosengeld.

Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Das Privatbüro – privatbuero.de wird von unterschiedlichen Institutionen unterstützt. Mein-Privatbuero.de bietet zusätzlich viele Informationen zu den Themen Hilfe im Privatbereich.

Ziel ist es eine Schnittstelle zwischen

Senioren und hilfebedürftigen Personen

und Dienstleistern eine Schnittstelle

zur Verfügung zu stellen.

Gerne können Sie als Interessierte(r) über den gemeinnützigen Verein Forum-55plus.de Kontakt aufnehmen. E-Mail: service@forum-55plus.de

Sofern Sie als Dienstleister an unserem Projekt beteiligen wollen, können Sie uns gerne per E-Mail anschreiben (E-Mail: info@privatbuero.de)

Mein-privatbuero.de

SIE BENÖTIGEN HILFE IM PRIVATEN BEREICH?

Für hilfebedürftige Menschen, die Ihre Freizeit genießen möchten oder Hilfe bei der Erledigung vielfältiger Aufgaben benötigen.

Das Angebot richtet sich nicht nur an Senioren, die keine Angehörigen vor Ort haben, sondern auch an Menschen, die wenig Zeit für die Erledigung ihrer privaten Aufgaben haben.

Für hilfebedürftige Menschen, die Ihre Freizeit genießen möchten oder Hilfe bei der Erledigung vielfältiger Aufgaben benötigen.

Das Angebot richtet sich nicht nur an Senioren, die keine Angehörigen vor Ort haben, sondern auch an Menschen, die wenig Zeit für die Erledigung ihrer privaten Aufgaben haben.

SIE HELFEN GERNE ANDEREN MENSCHEN?

Sie sind gerne anderen Menschen bei der Erledigung unterschiedlicher Aufgaben behilflich?

Sie möchten sich bei freier Zeiteinteilung nebenberuflich Selbstständig machen oder suchen als Berater nach Ergänzungen Ihres Dienstleistungsangebots?

Bei Mein-Privatbuero erhalten beide Gruppen Tipps zu unterschiedlichen Themen.

Wenn jemand stirbt, ist ein Gericht für den Nachlass zuständig. Doch welches Gericht ist das? Die rechtlichen Vorgaben hierzu geben immer wieder Anlass zur Interpretation.

Für Nachlassangelegenheiten sind die Gerichte am letzten gewöhnlichen Aufenthaltsort des Verstorbenen zuständig.

Doch gilt das auch, wenn sich der Erblasser unter Beibehaltung seiner Wohnung in ein Hospiz begeben hat, wo er dann verstorben ist?

Nein, entscheidet das Kammergericht (KG) Berlin (Az.: 1 AR 1020/20).

Aus dem Krankenhaus wird sie in eine «Beatmungs-WG» entlassen.

Ihre Wohnung wird aber nicht aufgelöst. Nach drei Monaten soll entschieden werden, ob die Erblasserin in diese zurückkehren kann.

Dazu kommt es aber nicht, da sie nach erneuten Krankenhausaufenthalten zur Palliativpflege aufgenommen wird, wo sie am nächsten Tag stirbt.

Nach ihrem Tod ist fraglich, welches Gericht für ihre Nachlassangelegenheiten zuständig ist – das Gericht, wo ihre Wohnung lag oder das am Ort des Hospizes gelegene.

Das Urteil:

Die Richter entschieden, dass das Gericht am Ort der Wohnung der Frau zuständig ist. Maßgeblich sei nicht der schlichte Aufenthalt der Person, sondern der gewöhnliche Aufenthalt.

Damit sei der Ort gemeint, an dem der Schwerpunkt der Bindungen einer Person und damit ihr Daseinsmittelpunkt liege.

Der vorübergehende Aufenthaltswechsel habe den tatsächlichen Lebensmittelpunkt der Erblasserin, die auch über soziale Beziehungen verfügte, unberührt gelassen. Wird die bisherige Niederlassung – wie hier – nicht aufgehoben, setzt die Begründung eines neuen gewöhnlichen Aufenthalts voraus, dass dieser auf einige Dauer hin angelegt ist.

Auch bei Dauerbeatmung über mehrere Monate oder Komapatienten ist der gewöhnliche Aufenthaltsort wohl die Heimatanschrift.

Besonders wichtig ist bei diesen Patienten aus rechtlicher Sicht folgendes:

1. Generalvollmacht, Vorsorgevollmacht, Betreuungsverfügung und bei minderjährigen Kindern die Sorgerechtsverfügung

2. Notariell beurkundetes Testament

Die Unterscheidung von den einzelnen Verfügungen und Vollmachten

In einer Patientenverfügung legt der Patient selbst für sich fest, was mit ihm gesundheitlich passiert, wenn er selbst nichts mehr entscheiden kann.

In der Generalvollmacht und Vorsorgevollmacht legt der Betroffene (Vollmachtgeber) fest, wer und was eine andere Person (Bevollmächtigte) für ihn erledigen darf.

Die Vorsorgevollmacht ist ein gesundheitlicher Unterpunkt in der Generalvollmacht. Hier legt der Vollmachtgeber fest, dass der Bevollmächtigte Entscheidungen für den Vollmachtgeber treffen darf. Insoweit muss die „Patientenverfügung“ unbedingt mit der Vorsorgevollmacht nicht im Widerspruch stehen.

Ebenso wird in der Generalvollmacht festgelegt, dass – wenn die Generalvollmacht nicht gültig sein sollte – die Betreuungsverfügung Gültigkeit hat.

In der Betreuungsverfügung legt der Betroffene seine Wünsche bei der Betreuung fest.

Allerdings: Das Betreuungsgericht entscheidet dann, wer letztendlich als Betreuer eingesetzt wird.

Der Hauptunterschied von Betreuung und Generalvollmacht:

Wer eine Betreuungsvollmacht erhalten hat muss etwa 52 unterschiedliche Gesetze beachten. Darüber hinaus muss der Betreuer jährlich eine Einnahmen-/Ausgabenrechnung sowie Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen.

Ebenso müssen Belege aufbewahrt werden (ähnlich dem Grundsatz der ordnungsgemäßen Buchführung).

Dies gilt nicht nur bei der Betreuung durch Fremde, Kinder oder Nichtverheiratete, sondern auch bei Ehepartnern!

Vorsicht bei selbst verfassten Dokumenten!

Wenn eine Generalvollmacht nicht notariell beurkundet ist, gilt diese nicht für:

Grundstücke

Häzser

Eigentumswohnung

Oder Firmen, die notariell beurkundet sind (z.B. UG, GmbH)

Da fast jeder Bürger in deutschland irgendwann auch einen Teil einer Immobilie miteerbt, macht es sind eine General- und Vorsorgevollmacht immer beim Notar beurkunden zu lassen.

Welche Kosten entstehen durch notarielle Generalvollmacht?

Die Höhe der Kosten hängt von dem sogenannten Aktivvermögen ab.

Hierbei werden alle Vermögenswerte berücksichtigt und Schulden nicht abgezogen.

Hat jemand ein Bankguthaben von 3.000 Euro und ein e-bike von 2.000 Euro, dann beträgt der aktive Vermögenswert 5.000 Euro.

Die Notargebühr beträgt in diesem Beispiel 45 Euro zuzüglich Schreibgebühr und Mehrwertsteuer ca. 100 Euro.

Je höher das Aktivvermögen zum Zeitpunkt der notariellen Beurkundung ist, desto höher ist die Gebühr beim Notar.

Wer als Schüler, Azubi, Student oder Berufsanfänger die notarielle Beurkundung vornehmen lässt, bezahlt also gemäß oberem Beispiel rund 100 Euro.

Wer ein Haus geerbt hat oder kauft hat anschließend dann bei der notariellen Beurkundung oft Kosten von 700-800 Euro.

Bei einem Ehepaar entstehen natürlich Kosten für beide Vollmachten.

Insofern ist es sinnvoll die notarielle Beurkundung möglichst frühzeitig vorzunehmen.

Für Selbstständige und Unternehmer sind viele zusätzliche Punkte zu beachten.

Hilfreich ist im Übrigen für jede Person ein eigener Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen.

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen.

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

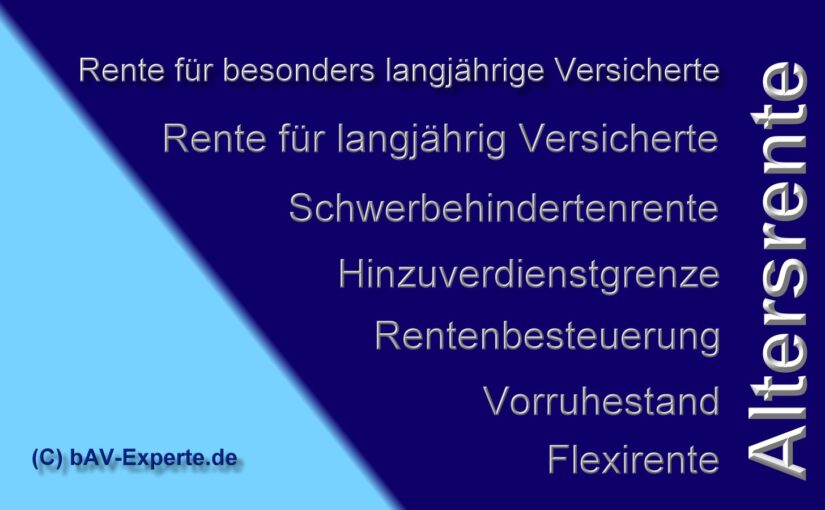

Dass mit der gesetzlichen Rente keine großen Sprünge gemacht werden können, ist inzwischen wohl bekannt.

Denn die gesetzliche Altersrente lag im Schnitt bei gut 1000 Euro – für Männer.

Bei Frauen war es noch einmal deutlich weniger.

Dass Ruheständler hierzulande ob weiterer Einkünfte nicht darben müssen, zeigt der neue Alterssicherungsbericht.Die Zukunft ist ungewiss, die gesetzliche Rente hingegen sicher – auch wenn sie im Zweifelsfall nicht gerade üppig ausfallen dürfte. Dies bestätigt einmal mehr der Alterssicherungsbericht der Bundesregierung 2020.

Danach erhielten Männer 2019 aus der gesetzlichen Rente durchschnittlich monatlich 1186,74 Euro Altersrente, bei Frauen waren es hingegen nur 764,27 Euro.

21,1 Millionen Menschen beziehen eine Rente aus der gesetzlichen Rentenversicherung.

Das Rentenniveau liegt derzeit bei 48,2 Prozent. Laut dem Bericht steigt es in den nächsten Jahren an. Längerfristig sinkt es – bis zum Ende des Vorausberechnungszeitraums im Jahr 2034 auf 46,0 Prozent.

Gut versorgt durch zusätzliche Einnahmen

Der Bericht zeigt aber auch: Ruheständler sind vor allem dank anderer Einkommen gut versorgt. So erreichten Senioren-Ehepaare 2019 im Durchschnitt ein monatliches Netto-Gesamteinkommen aus Alterssicherungsleistungen wie Betriebsrenten, Lebensversicherungen und zusätzlichen Einkommen wie Mieteinnahmen und Kapitaleinkünfte von 2907 Euro, alleinstehende Seniorinnen von 1607 Euro und Senioren von 1816 Euro. In Gesamtdeutschland. Im Westen kamen alleinstehende Männer auf ein monatliches Nettoeinkommen von 1796 Euro und alleinstehende Frauen auf monatlich 1606 Euro. In den neuen Bundesländern erreichten Ehepaare ein durchschnittliches Nettoeinkommen von 2554 Euro pro Monat. Alleinstehende Männer hatten ein Nettoeinkommen in Höhe von 1560 Euro, alleinstehende Frauen 1571 Euro.

Derzeit sind nur rund drei Prozent der über 65-Jährigen auf Grundsicherung im Alter angewiesen, in den neuen Bundesländern ist es sogar nur gut ein Prozent.

Laut dem Altersicherungsbericht könnte das Versorgungsniveau in der gesetzlichen Rentenversicherung sogar noch steigen. Denn die Bundesregierung hat die Leistungen für Rentnerinnen und Rentnerin den vergangenen Jahren kontinuierlich verbessert. Darüber hinaus kann und sollte jeder zusätzlich für das Alter vorsorgen. Zum Beispiel auch durch das Entrichten freiwilliger Beiträge. Denn nur so kann der Lebensstandard im Ruhestand abgesichert werden.

Gegen Covid-19 soll Vitamin D eine Wunderwaffe sein.

Das behaupten mehrfach Heiler, Verkäufer von Nahrungsmittel und auch andere Gruppen, die gerne ihre Dienstleistungen oder Waren verkaufen wollen.

Es gibt keinen Grund anzunehmen, dass Vitamin-D-Pillen direkt gegen das Coronavirus wirksam sind.

Wichtigste Regel: Zu viel Vitamin D durch Präparate kann sogar schädlich sein. Laut Robert-Koch-Institut kann eine Überdosierung zum Beispiel zu Nebenwirkungen wie Bauchkrämpfen, Erbrechen oder sogar Nierenschäden und Herzrhythmusstörungen führen.

Eine Einnahme sollte deshalb von einem Arzt überwacht werden und nicht auf gut Glück erfolgen.

Grundsätzlich ist ein ausgeglichener Mineralhaushalt und Vitaminhaushalt natürlich wichtig.

Bestimmte Vitamine, die der Körper zu viel bekommt, kann der Körper wieder ausscheiden. Das ist bei Vitamin C der Fall, aber nicht bei D.

Was passiert bei Überdosierung von Vitamin D?

Eine Überdosierung droht in der Regel nur bei exzessiver Einnahme von Vitamin–D-Präparaten.

Folgen einer solchen Vitamin–D–Überdosierung können dann die Bildung von Nierensteinen oder eine Nierenverkalkung sein. Weitere Nebenwirkungen sind Übelkeit, Erbrechen, Müdigkeit und Kopfschmerzen.

Vitamin D wird durch die Einstrahlung von Sonnenlicht gebildet.

Es ist insofern theoretisch denkbar, dass bestimmte Menschen zu wenig Sonnenlicht bekommen, aber daraus abzuleiten, dass deshalb eine höhere Dosis Vitamin D gegen Covid19 hilft, ist vermessen.

Tatsächlich bestehen bei diesen Menschen auch andere Krankheiten, die für eine höhere COVID-19 Infektion mit schwerem Verlauf verantwortlich ist.

Nun versuchen verschiedene Personen Vitamin D als „Allheilmittel“ über YouTube oder andere Kanäle zu nutzen, um ihre Nahrungsergänzungsmittel oder ihr Kursangebot zu verkaufen.

Teilweise sind dies Heiler, Heilpraktiker oder Institutionen, die sich beispielsweise „Akademie für menschliche Medizin“ nennen.

Was dahintersteckt, kann man auf diversen Correktiv-Seiten und Fake-Prüfungsportalen sehr gut auch selbst lesen.

Unsere Regeln für Sie:

Regel 1:

Lassen Sie einmal im Jahr bei Ihrem Hausarzt ein „großes Blutbild machen“ und wenn Sie der Auffassung sind, dass Sie Vitaminmangel haben, dann kann das Ihr Hausarzt am Besten feststellen.

Regel 2:

Messen Sie regelmäßig Ihren Blutdruck mit einer Oberarm-Manschette. Ihr Blutdruck ist immer dann in Ordnung, wenn der Wert bei 120 zu 80 lügt. Der obere Wert kann auch bei 130 liegen.

Sollte der Wert über 130 sein, ist ein Arztbesuch sinnvoll (z.B. 160 oder höher).

Das gefährliche ist, dass ein Bluthochdruck nicht weh tut und man denkt: „Da ist doch nichts..,“

Tatsache ist jedoch oft, dass die Blutgefäße zu eng sind und daraus dann beispielsweise ein Augeninfarkt, Herzinfarkt oder Schlaganfall entsteht.

Nachfolgend noch einige Link- Informationen zu

– Kann Vitamin D vor Covid-19 schützen? Schützt Vitamin D vor Sars-Cov-2 – dem neuen Coronavirus? Studien beobachten vermeintliche Zusammenhänge. Ganz so einfach ist es aber nicht. Link—> https://www.swr.de/wissen/corona-und-vitamin-d-100.html

– Med Watch – Das Team von MedWatch scannt das Netz nach gefährlichen und unseriösen Heilsversprechen. Einen Schwerpunkt bilden Recherchen aus der Grauzone des Netzes, in der vermeintliche Heiler ihre Wunder anbieten. Wir berichten und klären auf. —> Akademie für „menschliche Medizin“ LINK —> https://www.medwatch.de/2020/08/26/wie-online-kongresse-geld-mit-fragwuerdigen-inhalten-machen/

Übrigens: Für die rechtliche Eigenvorsorge ist ein Notfallordner-Vorsorgeordner empfehlenswert.

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbHoder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Grippe #Influenza #Grippetote – Der falsche #Vergleich mit #SarsCov2 – Das Influenzavirus war nie so gefährlich wie SarsCov-2.

Es geistern da auch Zahlen von 25.000 Grippetote im Jahr 2018 herum, die anders waren. Erläuterung: Im Jahr 2017 gab es 1.176 Grippetote. Das RKI machte dann eine Schätzung, was passiert, wenn die Influenza ungebremst ohne Impfstoff in 2018 kommt.

Damals war die Schätzung bei 25.000.

Durch die Impfungen waren es dann 2018 tatsächlich „nur“ 3.029 Verstorbene.

Nimmt man die Toten einer Grippesaison, dann unterscheiden sich die Werte, weil eine Grippesaison immer von der 40. Kalenderwoche bis zur 20. Kalenderwoche des Folgejahres berechnet wird.

Gemessene Todesfälle

2014/2015: 225

2016/2017: 717

2017/2018: 1.665

2018/2019: 914

Weitere Information über die Grippe gibt es auch beim RKI auf der Internetseite

Die Impfung ist wohl aus jetziger Sicht durch mRNA die beste Chance gegen Covid-19.

Die mRNA-Impfung ist auch nicht auf die DNA übertragbar; in der Theorie nur bei AIDS-Patienten in bestimmten Kombinationen.

Die mRNA-Impfung kommt ursprünglich aus der Krebsforschung und wird auch hier eine bedeutende Rolle noch spielen.

Und vielleicht sogar auch bei der Verlängerung des Lebens.

Einfachst erläutert: Man weiß heute, dass jede Zellteilung die Enden der Chromosomen (Telomere) verkürzt. Bei Krebszellen ist dies nicht so. Könnte man diesen Effekt der Krebszelle auf die gesunde Zelle übertragen, wäre die Unsterblichkeit möglich. mRNA-Impfung evtl ein Schritt in Richtung Unsterblichkeit? Wir werden es erleben.

Hoffentlich.

Eines ist jedoch auch klar. Sollte das Virus tatsächlich dazu beitragen, dass der Mensch den Tod besiegt, wird dies alle Lebensbereiche völlig verändern.

Nicht nur, dass die Bestatter fast arbeitslos werden, sondern auch die gesetzliche und private Rentenversicherung anders gestrickt werden müssen (Vorruhestand, Altersrente braucht man dann nicht mehr, aber Zeitwertkonto für längeren Urlaub schon).

Es wird spannend, was in den kommenden Jahren auf uns zukommt.

3 Empfehlungen – 2 App‘s und eine besondere Empfehlung

Die Informationen zu Corona sind in Deutschland sehr umfangreich und auch von der Region abhängig. Wer was wann kann, ist abhängig von Ort, an dem man sich befindet.

Erste App-Empfehlung „Darf ich das?“

Wie hoch ist die Inzidenz?

Besteht Schulpflicht?

Wie lange darf ich außer Haus?

Gibt es Einschränkungen? Wenn ja, welche?

Z.B.

Einschränkungen des kleinen Grenzverkehrs

Impfungen: wann kann welche Gruppe sich impfen lassen?

Ausgabgsbeschränkungen

Kontaktbeschränkungen; Wer darf wen wann besuchen?

Maskenpflicht

Körpernahe Dienstleistungen

Wann darf wo eingekauft werden?

Die App gibt es als Android- und als Applesoftware

Die Corona-Warn-App ist eine seit dem 16. Juni 2020 in Deutschland und seit Anfang Juli 2020 auch in allen Staaten der EU und weiteren Staaten in über 20 Sprachen durch Download verfügbare COVID-19-App, die eine Variante der Kontaktnachverfolgung anwendet.

Übrigens: Generalvollmachten und Testamente können Anwälte – insbesondere Fachanwälte für Gesellschaftsrecht, Familienrecht, Erbrecht oder Steuerrecht oft gestalten.

Zusätzlich ist jedoch anschließend die notarielle Beurkundung notwendig.

Besonders dann, wenn

– eine Firma vorhanden ist

– oder ein Grundstück, Haus, Eigentumswohnung vorhanden ist oder später vorhanden sein könnte (z.B. zukünftiges Erben)

ist dringend empfehlenswert, Vollmachten, Verfügungen und Testament vom Notar beurkunden zu lassen.

Der Notar alleine wäre jedoch meist auch nicht ratsam, denn der Notar darf Sie nicht über Sozialversicherungsrecht oder Steuerrecht beraten.