Die Grundsicherung der Deutschen Rentenversicherung ist eine bedarfsorientierte Sozialleistung für Personen im Rentenalter oder bei dauerhafter voller Erwerbsminderung, deren Einkommen/Vermögen nicht zum Leben reicht. Sie deckt den notwendigen Lebensunterhalt, Unterkunft, Heizung sowie Krankenkassenbeiträge. Sie ist beitragsunabhängig und muss bei der Stadt/Gemeinde beantragt werden.

Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

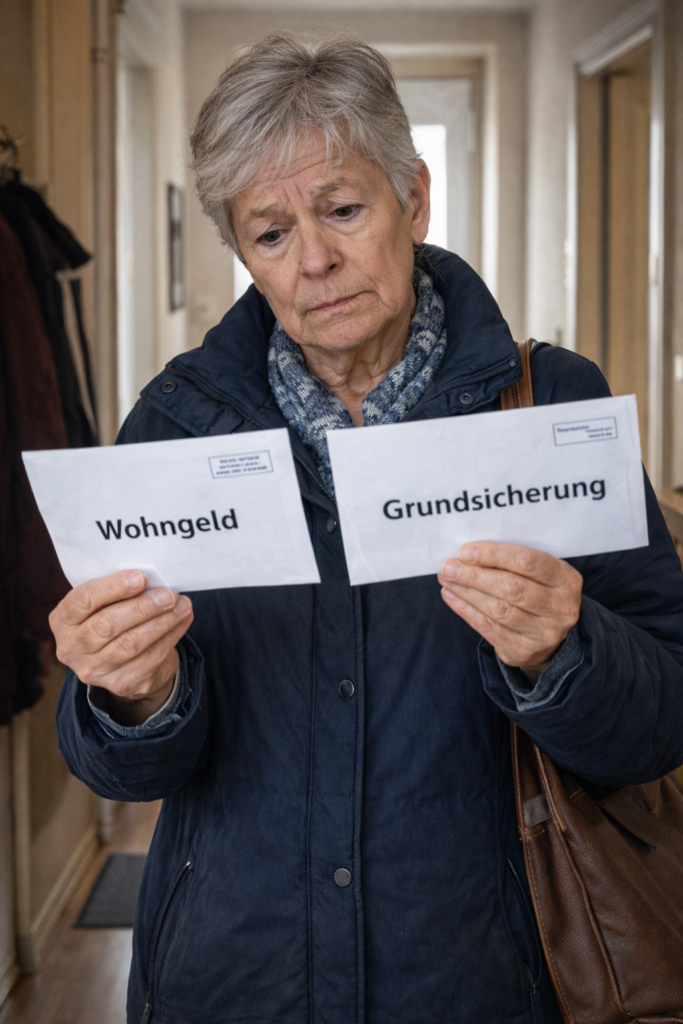

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Als Susi Müller nur noch drei Monate Anspruch auf Arbeitslosengeld I hatte, wurde sie langsam unruhig.

Die Zeit war schneller vergangen, als sie gedacht hatte. Zwei JahreArbeitslosengeld waren plötzlich fast vorbei – und eine neue Arbeitsstelle war nicht in Sicht.

Ihre gesundheitlichen Einschränkungen machten vieles schwierig. Langes Stehen, schweres Heben oder dauerhaftes Gehen waren mit zwei künstlichen Kniegelenken kaum noch möglich.

*

Auch bei der Arbeitsagentur wusste man, dass ihre Vermittlungschancen sehr begrenzt waren.

Susi begann deshalb zu überlegen, wie es weitergehen könnte.

Der nächste Schritt wäre klar gewesen:

Nach dem Ende des Arbeitslosengeldes hätte sie Bürgergeld beim Jobcenter beantragen müssen.

Doch genau diese Vorstellung gefiel ihr überhaupt nicht.

Sie hatte viele Jahre gearbeitet und wollte möglichst vermeiden, komplett in das Bürgergeldsystem zu rutschen.

In dieser Phase erzählte ihr eine Bekannte von einer Möglichkeit, über die Susi bislang noch gar nicht nachgedacht hatte.

„Warum gehst du nicht einmal zu einem Rentenberater?“

Susi war zunächst überrascht. An eine solche Beratung hatte sie bislang überhaupt nicht gedacht.

Ein paar Tage später saß sie tatsächlich in einem Beratungsbüro und erzählte ihre ganze Geschichte:

die Operationen,

die beiden Knieprothesen,

den abgelehnten Antrag auf Erwerbsminderungsrente,

und den nur mit 30 % festgestellten Grad der Behinderung.

**

Der Rentenberater hörte aufmerksam zu und stellte viele Fragen.

Dann sagte er einen Satz, der Susi noch lange im Gedächtnis bleiben sollte:

„Ihr Fall besteht nicht nur aus einem Rentenantrag. Hier greifen mehrere Sozialleistungen ineinander.“

Er erklärte ihr, dass man ihre Situation nicht nur aus der Perspektive eines einzelnen Antrags betrachten darf.

Denn verschiedene Bereiche greifen ineinander:

Arbeitslosengeld,

Krankengeld,

Wohngeld,

Rehabilitation,

Erwerbsminderungsrente,

und das Schwerbehindertenrecht.

***

Susi schaute ihn erstaunt an.

An Wohngeld hatte sie zum Beispiel noch nie gedacht.

Der Rentenberater erklärte ihr, dass viele Menschen gar nicht wissen, dass sie darauf Anspruch haben können – selbst wenn sie Arbeitslosengeld beziehen.

Für Susi begann in diesem Moment ein ganz neuer Blick auf ihre Situation.

Plötzlich ging es nicht mehr nur um einen Antrag.

Es ging um eine Strategie.

Es ging um eine Strategie, die sie alleine niemals in die richtige Reihenfolge hätte bringen können – zumindest nicht so, wie es in ihrer persönlichen Situation sinnvoll gewesen wäre. Ein falscher Schritt, und die ganze Konstruktion gerät ins Wanken.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Herz Merz, Spahn, Linnemann, Lindner & BILD, wann startet denn wieder die Hetzjagd auf die Bürgergeldempfänger???

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Es geht wieder los. #Merz, #CDU, #Lindner, #FDP werden jetzt im Januar wieder hetzen… Eines der Lieblingsthemen wird wieder #Bürgergeld und das #Lohnabstandsgebot sein…… Das Lohnabstandsgebot ist gegenüber 2015 größer zwischen „#Mindestlohn und #HarzIV“!

Der Mindeslohn war damals bei 8,50 €. Harz IV war damals 399 Euro.

Heute ist der Mindestlohn bei 12,41 € (+46%). Und Bürgergeld bei 563€ (+41,10%).

—-

Zum Vergleich: Im TV Metall ist die unterste Lohngruppe bei 2.794 €

Im öffentlichen Dienst ist in der Entgeltgrupoe die Eingangstufe bei ungelernten zwischen 2.355 und 2.569€.

Bei beiden Gruppen gibt es noch Weihnachts- und Urlaubsgeld. ——

Wer Mindestlohn bezieht, erhält keine Urlaubs- oder Weihnachtszuwendung!

Mit rund 2.084 Euro ist der Mindestlohn bei etwa 0,55 % des DURCHSCHNITTSVERDIENSTES.

Wer 45 Jahre den Mindestlohn bezieht, erhält eine #Rente von 0,55 x 39,32 x 45 Jahre=973,17 € Brutto,

abzüglich Kranken- und #Pflegeversicherung, also gerade mal 890 Euro!

—

Und das bedeutet #Aufstockung mit #Grundsicherung und #Zuschlag zur #Grundrente.

Und wer bezahlt dies?

Zunächst die #Rentenverdicherung durch den #Bundeszuschuss und letztendlich der Steuerzahler.

Und dies, weil der #Arbeitgeber den Mitarbeitern mit Mindestlohn abgespeist hat.

Das Lohnabstandsgebot ist zu gering!

Der #Mindeslohn muss auf 15,77 € pro Stunde angehoben werden.

Die Pläne der Privatisierung der gesetzlichen Rente durch die CDU und FDP liegen wohl schon in den Schubladen und BlackRock wird wohl daran partizipieren

Ein Beitrag von

Rentenexperte – Renten-Experte.de

VORSICHT vor #Sprüchen wie #DIE #GESETZLICHE RENTE – #GRV – #RECHNET SICH NICHT“

Wer sagt, die #Rente rechnet sich nicht, hat nicht ganz recht. Keine Frage, die #betriebliche und #private Vorsorge muss ergänzend sein. Aber bei der #gesetzlichen #Rente muss man auch sehen, dass:

die Verwaltungslosten bei rund nur 1 % sind

etwa 20 % der Leistungen keine #AltersRente ist, sondern #Rehabilitation, #Wiedereingliederung, neue #Berufsbildung/#Umschulung, (Halb-)#Waisenrente, #Erziehungsrente, #Witwerrente/ #Witwenrente

auch #versicherungsfremde #Leistungen gezahlt werden.

Zum Beispiel:

(#DDRRenten ohne zuvor eingezahlte Entgektpunkte),

#Mütterrente,

#Erziehungsrente,

#Grundsicherung,

#Zuschlag auf #Grundrente usw.

Das ist auch der Grund, warum der Bund so hohe Zuschüsse an die #DRV überweist. Gerade diese #NichtALTERSRENTEN wurden der Deutschen Rentenversicherung aufgetragen. Ist ja auch ok und gut. Aber man kann jetzt nicht sagen

„Die „gesetzliche Rente rechnet sich nicht“.

Genau das wird #Merz noch weiter und lauter sagen, damit #BlackRock dann als „#Retter“ #hervorgezaubert wird!

——

Hierzu passend ein Song

Liedtext:

Leises Flüstern um die Rente

(Strophe 1) Warum sind Merz und Spahn so still? Die Rente bleibt in ihrem Spiel. Pläne tief in Schubladen versteckt, BlackRock lacht und hat’s entdeckt.

(Pre-Chorus) Die Wahl steht vor der Tür, doch keiner sagt ein Wort, Was bleibt vom Ruhestand, wer trägt das alte Fort?

(Refrain) Oh-oh-oh, leises Flüstern, was geschieht? Wohin geht die Rente, wenn der Profit sie zieht? Oh-oh-oh, wer denkt an das Morgen, Wenn das Alter lebt in Sorgen?

(Strophe 2) CDU und FDP halten dicht, Gesetzliche Rente im schwindenden Licht. Privatisierung, sie lauert im Schatten, Der Bürger fragt sich, was wird er erhaschen?

(Pre-Chorus)

(Refrain)

(Bridge) Altersarmut, ein leises Klagen, Wer wird für die Alten sagen? Investoren lächeln, der Markt ist heiß, Doch was zählt der Mensch zu diesem Preis?

(Refrain)

(Outro) Die Rente, ein stilles Versprechen, Wird sie brechen oder bestehen? Im Schatten bleibt die Antwort klar, Doch wer schützt den, der alt mal war?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Die #Lohnfrage – #Mindestlohn anheben-

Ein Gedicht zur Eröffnung

Die Lohnfrage

Merz, er steht auf der anderen Seite,

Will, dass der Reichtum bleibt in der Weite. Gegen die #Steuer für das Vermögen, Und höhere Abgaben will er nicht erwögen.

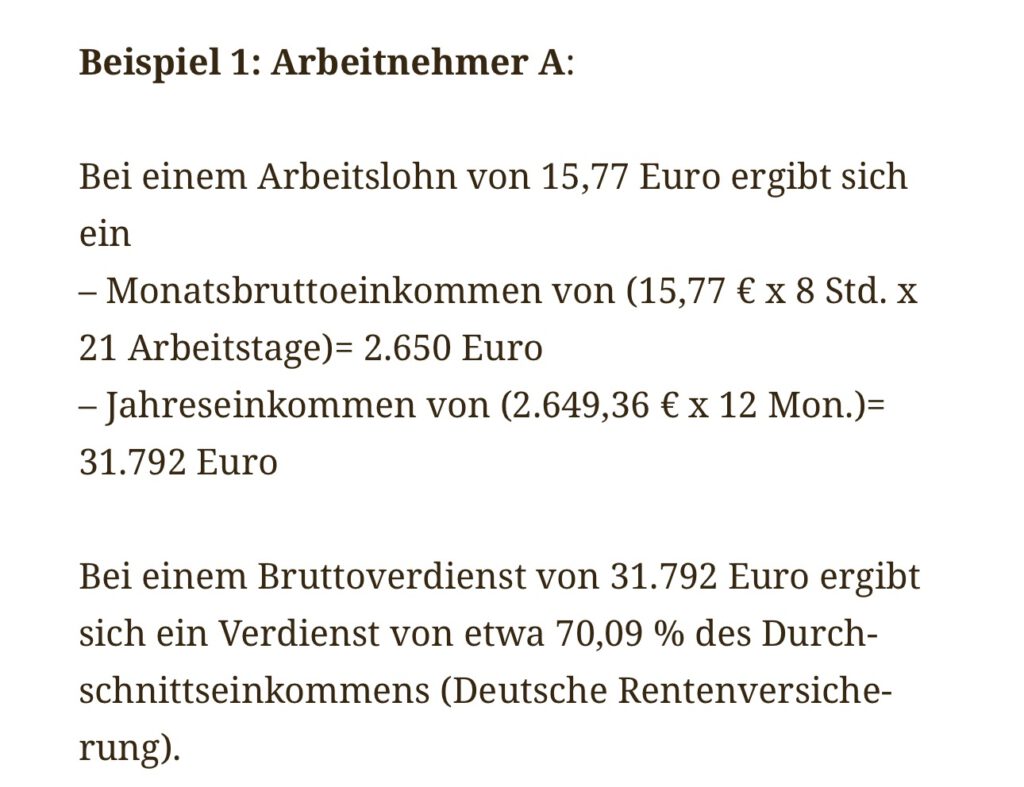

Auch der #Mindestlohn soll nicht steigen, 15 Euro, das lässt er sich nicht zeigen. Doch, dass 15,77 sinnvoll wär’, Sieht man, wenn man’s mal berechnet, gar nicht schwer.

Ein Beispiel, das uns klarer macht, Wie unterschiedlich das Leben lacht. Arbeitnehmer A verdient ein Stück mehr, 2.650 im Monat – gar nicht verkehrt.

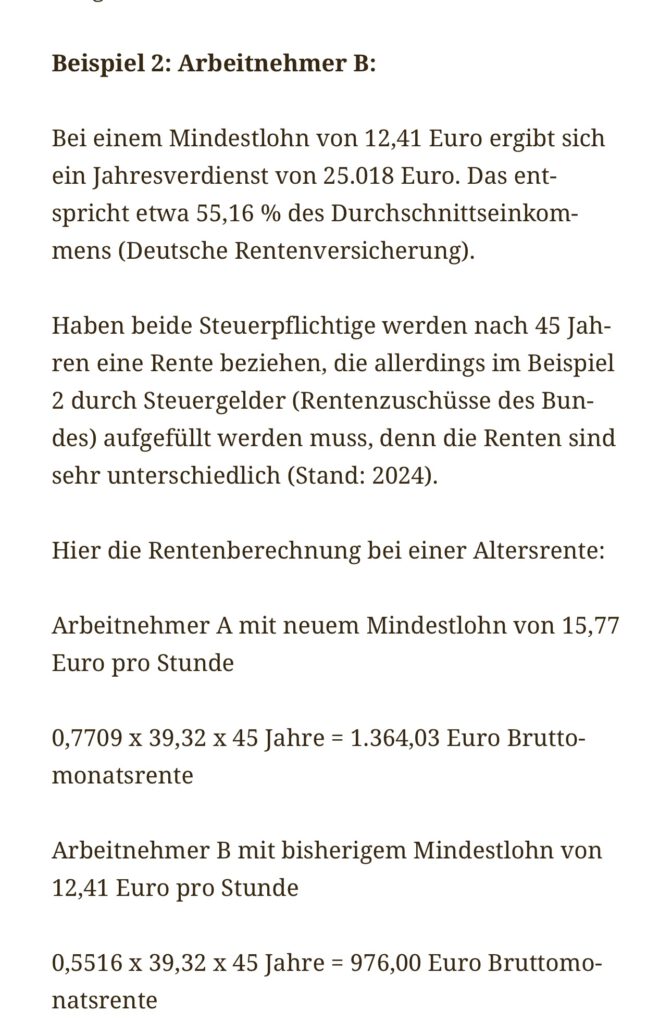

Im Jahr kommt er auf über dreißigtausend, Noch unter dem Durchschnitt, doch fleißig und hausend. Arbeitnehmer B (Mindestlohn 12,41 Euro) kriegt mit weniger Lohn, 25.018 – kaum genug für den Thron.

Nach 45 Jahren im gleichen Beruf, Muss einer gestützt werden, der andere ruft. Rente von A ist deutlich mehr, Denn 1.364 bringt Sicherheit her.

Doch B wird’s hart, mit weniger Lohn, Mit 976 ist’s ein schwankender Thron. Doch statt den Lohn zu heben geschwind, Bleibt alles, wie’s war – so weht der Wind.

Werner Hoffmann www.Renten-Experte.de

Der Mindestlohn liegt derzeit bei 12,41 € pro Stunde. Erhält ein Arbeitnehmer 12,41 € pro Stunde, dann ergibt sich bei ihm folgende Situation:

Ergänzung zum Inhalt:

Bei einem Mindestlohn von 12,41 Euro ergibt sich ein Jahresverdienst von 25.018 Euro. Das entspricht etwa 55,16 % des Durchschnittsverdienstes der Versicherten (Deutsche Rentenversicherung)

Nach 45 Jahren mit Mindestlohn ergibt sich eine Altersrente die sich wie folgt heute berechnet:

0,5516 x 39,32 x 45 Jahre = 976,00 Euro Bruttomonatsrente.

Davon ist dann noch die Krankenversicherung und der Beitrag für die Pflegeversicherung abzuziehen. Hierfür sind etwa 120 € derzeit abzuziehen.

Die Rente beträgt dann also circa 850 € netto (Steuern sind hier nicht mehr abzuziehen, wenn nicht weitere Einkünfte vorhanden sind).

Da gerade die Bevölkerung im unteren Gehaltsbereich im Alter auch Miete zahlen muss, sind dann staatliche Unterstützungen durch Aufstockung und Wohngeld notwendig.

Auch die Grundsicherung und der Zuschlag auf Grundrente muss dann durch den Staat durch Steuergelder finanziert werden.

Die Anhebung des Mindestlohn auf 15 € wurde vor kurzem von der SPD vorgeschlagen.

Eigentlich wäre eine Anhebung auf 15,77 € Stundenlohn als Mindestlohn jetzt schon dringend notwendig.

Wenn der Mindestlohn in dieser bisherigen Höhe bleibt, dann entlastet dies natürlich die Arbeitgeber. Allerdings belastet es auf der anderen Seite später alle Steuerzahler, denn durch die geringere Rente muss dann eine Aufklärung durch Grundsicherung und durch Zuschlag zur Grundrente erfolgen. Zusätzlich muss dann noch Wohngeld berücksichtigt werden, da gerade diese Personengruppe oft kein Wohneigentum hat.

Durch den zu geringen Verdienst wird also der Arbeitgeber entlastet und Der Steuerzahler bezahlt. Nachher die Zeche.

Oft wird von Arbeitgebern angeführt, dass dadurch dann die Inflation ansteigen würde, denn ein höherer Lohn würde ja auch dazu führen, dass die Dienstleistungen dadurch teurer werden.

Diese Aussage ist zu allgemein und im übrigen auch nicht richtig, denn beispielsweise bei einem Friseur macht der Stundenlohn nur einen Teil der Gesamtleistung aus. Würde also der Lohn beispielsweise um 10 % steigen, dann macht das vielleicht 4-5 % mehr für die Dienstleistung aus.

Es ist eigentlich widersinnig für die Allgemeinheit, dass für einen Mindestlohn die Gesellschaft die Zeche tragen soll.

Aussicht von Christian Lindner und Friedrich Merz, die beide eher die Unternehmerseite vertreten, sieht diese Sache natürlich anders aus.

Friedrich Merz ist beispielsweise komplett gegen #Mindestlohn und das gleiche gilt auch für seinen Kollegen Christian Lindner.

Dass #Merz sich hier für die oberen 5 Prozent der Bevölkerung entscheidet und am liebsten die überwiegende Anzahl an #Steuerpflichtigen nicht entlasten will, zeigt dass Friedrich Merz ein Lobbyvertreter der Milliardäre und Multimillionäre ist.

, die allerdings im Beispiel 2 durch Steuergelder (Rentenzuschüsse des Bundes) aufgefüllt werden muss, denn die Renten sind sehr unterschiedlich (Stand: 2024).

Welche Parteien sind gegen den Mindestlohn?

Gegen den Mindestlohn bzw. Gegen die Anhebung des Mindestlohns sind CDU, CSU, FDP, Freie Wähler, und FDP

Für die Anhebung des Mindestlohns sind: Grüne, SPD und Linke und BSW

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Als Nachschlag hier noch ein Song über Merz und den Mindestlohn

Und wie würde Friedrich Merz jetzt wohl schauen?

Schaut so ein Friedrich Merz, wenn er sich ertappt fühlt?

Wie hoch könnte theoretisch die höchste Rente von der Deutschen Rentenversicherung Bund sein?

Ein Beitrag von

Werner Hoffmann Renten-Experte.de

Viele Rentner erhalten sicherlich nicht diese Maximalrenten, sondern ehe eine Rente, die eher bei 1.200 bis 2.100 Euro liegt.

In diesem Artikel möchte ich jedoch einmal die theoretisch höchst mögliche Rente darstellen.

Die Rente der gesetzlichen Rentenversicherung – wird eigentlich grob wie folgt berechnet.

Die Altersrente wird bei Rentnern, die eine Regelaltersrente erhalten, wie folgt berechnet.

Anzahl der Entgeltpunkte x 1,0 x aktueller Rentenwert x 1,0 = mtl. Bruttorente

Top Rentner der deutschen Rentenversicherung

Beispiel:

Ein Rentner, der eine Regelaltersrente erhält und immer im Durchschnitt aller Versicherten verdient hat, erhält nach 45 Versicherungsjahren:

(45 Jahre x 1,0) x 39,62 x 1 = 1.782,90 Bruttomonatsrente

————————————–

Hat der Rentner immer das 1,2-fache des Durchschnittsverdient, dann errechnet sich die Altersrente wie folgt:

(45 Jahre x 1,2) x 39,62 x 1 = 2.139,48 Bruttomonatsrente

—————————————

Wer im Durchschnitt nur das 0,8-fache des Durchschnitts verdient hatte, erhält eine mtl. Rente:

(45 Jahre x 0,8) x 39,62 x 1 = 1.426,32 mtl. Bruttorente

Altersrente Flexirente Vorruhestand

Ist die Rente nach oben maximiert? Ja, denn es werden nur Beiträge bis zur sogenannten Beitragsbemessungsgrenze eingezahlt. Dadurch ergeben sich die Entgeltpunkte – je nach Kalenderjahr recht unterschiedlich.

Die nachfolgende Tabelle zeigt die Höchstrenten und und Durchschnittsrenten, abhängig von der Anzahl der Beitragsjahre. Bestimmte beitragsfreie Zeiten oder andere Beitragszeiten (die z. B. Pflege- oder Kindererziehungszeiten belegen) wurden hier nicht berücksichtigt.

Hier geht es lediglich um die Darstellung der Beitragszeiten und der Auswirkung.

Folgendes Beispiel:

Hartmut F. hat von 1975 bis einschließlich 2024 insgesamt 50 Jahre immer den Höchstbeitrag in die gesetzliche Rentenversicherung einbezahlt. Wie hoch könnte seine Rente maximal sein? Hartmut könnte maximal eine Rente von 3.797,96 Euro erreichen (95,8596 x 39,62 €).

Sein Bruder Sebastian hatte „nur“ 45 Jahre den Höchstbeitrag eingezahlt. Sebastian würde für die 45 Jahre Höchstbeitrag eine Bruttorente von 3.541,92 Euro erreichen.

Theoretisch könnte die Rente von Sebastian aber trotzdem höher sein, wenn

Sebastian beispielsweise eine einmalige Sonderzahlung an die Rentenversicherung geleistet hätte (z. B. 2022: 30.000 € und 2023: 35.000 €), dann würden dies zusätzlich ca. 8,5 Entgeltpunkte zusätzlich ergeben.

Dann hätte Sebastian 89,372 + 8,5 entgeltpunkte und würde 97,872 Entgeltpunkte und somit eine Regelaltersrente von 3.877,69 Euro Brutto.

Einmalige Sonderzahlungen in die gesetzliche Rentenversicherung sind nicht in unbeschränkter Höhe möglich und müssen vor der Zahlung genau überlegt werden.

Es gibt viele Vorteile, aber auch Nachteile, die individuell zu prüfen sind. Hierbei kann ein Rentenberater sehr gut behilflich sein.

Rentenberater sind von der gesetzlichen Rentenversicherung unabhängig und sind gegen Honorar tätig. Rentenberater sind im Bereich gesetzliche Rentenversicherung und betriebliche Altersversorgung Spezialisten und dürfen nicht gleichzeitig im Vertrieb der Altersversorgung tätig sein (Beispiel Makler, Versicherungsvertreter).

Ein Rentenberater ist vergleichbar mit der Funktion des Steuerberaters im Bereich Steuern.

Die oben genannten Beispiele sind jedoch absolute Theoriebeispiele, denn ein Rentner, der 50 Jahre über der Beitragsbemessungsgrenze verdient hat gibt es definitiv nicht.

Trotzdem gibt es etwa 50 TOP-Rentner. So gibt es einen TOP-Rentner, der nach der Ausbildung fast durchgängig über der Beitragsbemessungsgrenze verdient hat und durch eine entsprechend hohe Sonderzahlung nach 46 Versicherungsjahren insgesamt rund 92 Entgeltpunkte erreicht hat.

92 Entgeltpunkte ergeben immerhin eine mtl. Bruttorente von 3.645 Euro. Ab 2025 steigt dann diese Altersrente wieder an, weil dann der aktuelle Rentenwert wohl 42,0 beträgt.

Allerdings ist von dieser Rente noch

der Krankenversicherungsbeitrag (50 % bezahlt die GRV als Zuschuss)

der volle Pflegepflichtversicheurngsbeitrag

und die Einkommensteuer

abgezogen werden.

Insofern sind von der Bruttorente bei einem ledigen noch 900 Euro, bei einem Verheirateten noch ca. 600 Euro abzuziehen.

Die NETTORENTE beträgt somit maximal etwa 2.700 bis 3.000 Euro.

Keine Frage, dies ist sicherlich eine Rente, von der man noch überdurchschnittlich gut leben kann. Und meist haben diese TOP-Rentner auch durch eine betriebliche Altersversorgung, private Vorsorge und Wohneigentum gut vorgesorgt.

Übrigens: Insgesamt gibt es bei der Deutschen Rentenversicherung derzeit nur 50 Rentner, die eine Rente um die 3.000 Euro Netto zur Verfügung haben.

Wie sieht es aber bei einem Durchschnittsverdiener aus?

Ein Durchschnittsverdiener (derzeitiger Jahresverdienst: 45.359 Euro) erhält nach 45 Versicherungsjahren eine Bruttomonatsrente von 1.782,90 Euro. Nach Abzug von Krankenversicherung und Pflegepflichtversicherung sowie Steuern eine NETTO-Rente von ca. 1.450 bis 1550 Euro.

Zieht man noch die Miete ab, die oft schon mit Nebenkosten 1.000 Euro beträgt, dann bleibt nicht mehr viel zum Leben übrig.

Die Altersrente alleine reicht oft nicht mehr

TIPP:

Auch wenn die Bruttorente zunächst hoch ausschaut, sollte immer überprüft werden, ob auch noch Anspruch auf Wohngeld besteht. Und auch bei kleineren Renten kann noch Anspruch auf Grundsicherung (Bürgergeld) bestehen.

Welche Einschränkungen drohen für Rentner mit Durchschnittsrente oder kleinen Renten?

Sollten in der nächsten Legislaturperiode die CDU, CSU, FDP oder gar die AfD in der Regierung sein, werden die Rentner davon sehr stark negativ getroffen. Alle diese Parteien wollen beispielsweise das Bürgergeld verringern oder gar am liebsten abschaffen.

Einzelne Politiker dieser Parteien haben schon Überlegungen angestellt, „den Warenkorb anders zu gestalten, damit das Existenzminimum reduziert werden könnte“…..

Ginge es nach der AfD, dann würde die gesetzliche Rente sowieso privatisiert.

Steuern auf Rente – Wohngeld hilft

Zusätzlich kann auch noch unabhängig vom Einkommen Anspruch auf eine Pflegeleistung bestehen, denn es gibt durchaus viele Rentner, die dauerhaft Einschränkungen haben und andere Menschen helfen müssen.

Leistungen der gesetzlichen Pflegepflichtversicherung