Eine Leistungszusage in der betrieblichen Altersversorgung (bAV), wie sie auch im Kontext der Deutschen Rentenversicherung (DRV) Bund und dem Betriebsrentengesetz (BetrAVG) definiert ist, bedeutet, dass der Arbeitgeber dem Arbeitnehmer eine ganz bestimmte Höhe der Versorgungsleistung im Rentenalter garantiert

Wird die Bevölkerung kleiner, dann hat dies automatisch auch negative Auswirkungen.

Mit rund 45 Mio. Erwerbstätigen und einer historisch niedrigen Arbeitslosenquote befinden wir uns heute auf der Höhe des Zenits.

Der NEUE MARKT 55-Plus

Wachstumsbranchen sind in den kommenden 20-30 Jahren die Branche 55Plus, wobei dieser Markt in 4 Zielgruppen unterteilt werden muss:

– Welt I: 55 bis ca. 65 Jahre (also vor der Rente)

– Welt II: ca. 65 Jahre (Beginn der Rente, aber noch fit)

– Welt III: ca. plus 65 Jahre (in Rente mit kleinen Handicap)

– Welt IV: ca. 75 Plus (auf größere Hilfe angewiesen – life slowly)

Diese Gruppen werden automatisch wachsen. Und hier spielt auch für viele Firmen die zukünftige Musik.

Je nachdem, zu welcher Zielgruppe die Menschen gehören, muss das Angebot weiter spezialisiert werden.

Beispiel Reisebranche

Während in der Welt I z.B. Studienreisen oder Individualurlaub im höherpreisigen Bereich genutzt wird, ist das bei:

Welt II: der etwas günstigere Deutschlandurlaub oder – wenn entsprechend Vermögen vorhanden ist – die Weltreise

Bei der Welt III ist es dann der Urlaub mit Betreuung (mit Kinder und Enkelkinder – oder professionelle Betreuung).

Bei der Welt IV ist der Urlaub oft aufgrund einer Pflegenotwendigkeit oft unmöglich, oder nur mit kürzeren Reisedistanzen. Hier könnte die zukünftige virtuelle Reise ein neues Angebot darstellen.

Beispiel Finanz- und Versicherungsangebote

Auch hier ist eine Untergliederung und Anpassung auf die o.g. Zielgruppen notwendig.

Mit einer abnehmenden Bevölkerung werden die Zinsen, Renditen, Immobilienwerte nicht mehr zunehmen.

Dies gilt auch für Aktien, da die rückläufige Bevölkerungsentwicklung nicht nur für Deutschland, sondern für alle Industriestaaten gilt.

Je älter der Mensch ist, desto eher setzt er auf Sicherheit und schaut auf die mtl. Ausgaben.

Aufgrund der persönlichen Erfahrung und der noch vorhandenen Lebenserwartung ändert sich das Anlageziel.

Welt I: wenig Zeit um noch für die Rente zu sparen, kurz vor der Rente ist das Ziel die mtl. Ausgaben zu drücken, „geringere Einnahmen werden demnächst Realität“

Welt II: mtl. Ausgaben nochmals überprüfen, vorhandenes Sparguthaben sicher anlegen (Risikobegrenzung), aber auch die Absicherung in der Pflege überprüfen und ggf. ergänzen durch Pflegeversicherung mit Einmalbeitrag.

Welt III: Gedanken über Nachfolgeregelung im Vermögen,

Überprüfung des Versicherungsschutzes für Sachwerte

Abschluss einer Pflegezusatzversicherung ohne Risikoprüfung

Welt IV: spätestens hier sind die Kinder die Mitentscheider.

Vermögensübertragungen

Immobilienübertragung

soweit dies aufgrund der Geschäftsunfähigkeit (oder einer Generalvollmacht) noch möglich ist.

Auch die Bestattungsvorsorge kann hier noch geregelt werden. Hierzu gehört auch die Abklärung von Bankvollmachten und Versicherungsvollmachten.

Tipp: Fachtagung Demografie an der Fachhochschule Koblenz:

Am Mittwoch, dem 30.01.2019im Audimax (A029)

der Hochschule Koblenz, Konrad-Zuse-Str. 1, 56075 Koblenz

findet eine Fachtagung hierzu statt.

Zitat:

Die Gesellschaft verändert sich rasant: Der demografische Wandel ist eine der größten Herausforderungen unserer Zeit. Wie können Unternehmen diesen Herausforderungen begegnen und sich für die Zukunft sicher und erfolgreich positionieren? Zu diesem Thema veranstaltet der Fachbereich Sozialwissenschaften der Hochschule Koblenz zusammen mit dem Oberhachinger CAMPUS INSTITUT für Personalentwicklung und Finanzwirtschaft AG am 30. Januar 2019 einen praxisorientierten Fachtag mit Top-Referenten und der Möglichkeit zum aktiven Austausch. Bei der ganztägigen Veranstaltung wird der Fokus auf die Fragestellung des demografischen Wandels gelegt und den Teilnehmern vorgestellt, welche konkreten Entwicklungen die Unternehmen zu erwarten haben. Zusätzlich stehen viele KMU‘s aktuell vor der Herausforderung, adäquate Nachfolger zu finden. Hier ist eine professionelle Strategie gefragt. Gleichzeitig haben immer mehr Arbeitnehmer die Wahl, für welchen Arbeitgeber sie sich entscheiden: Unternehmen sind gezwungen zu handeln, um erfolgreich Fachkräfte zu gewinnen und zu halten. Auch finanziell müssen beim Generationenwechsel die Weichen im Unternehmen richtig gestellt werden. Zielgruppen des Fachtags sind Unternehmer/-innen, Geschäftsführer/-innen und Führungskräfte sowie Consultants und Unternehmensberater/-innen.

Kooperationspartner der Veranstaltung sind die Wirtschafts- und Wissenschaftsallianz Koblenz e.V. , die Initiative Region Koblenz-Mittelrhein e.V., die Sparkasse Koblenz sowie die IHK Koblenz.

Notfallordner-Vorsorgeordner – 90 verschiedene Versionen – Vorsorgemappe oder Notfallmappe nicht geeignet

Notfallordner Vorsorgeordner – Notfallmappe oder Vorsorgemappe nicht geeignet

Ein Notfallordner – oder auch Vorsorgeordner genannt – ist für jeden Menschen sinnvoll.

Auf dem deutschen Literaturmarkt sind hierzu viele unterschiedliche Artikel auf dem Markt. Inhaltlich ähnlich, allerdings teilweise eher in einer Sparversion angeboten.

So gibt es Notfallordner, Vorsorgeordner – inhaltlich ist das Gleiche gemeint. Teilweise werden auch Notfallmappen oder Vorsorgemappen angeboten.

Um Ihnen eine Übersicht zu geben, wurde dieser Artikel verfasst.

Zwischen Mappen und Ordnern besteht der Unterschied, dass in Mappen keine Dokumente abgeheftet werden können.

Ordnerausführung:

Bei Notfallordnern / Vorsorgeordnern sollten Sie darauf achten, dass eine ausreichende Breite vorhanden ist, damit wichtige Dokumente in einer Klarsichthülle auch abgelegt werden können. So gibt es Notfallordner, die nur Platz für den vorhandenen Text / Formulare bieten.

Neben der Breite des Ordners ist auch die Ordnertiefe wichtig, denn wenn wichtige Dokumente in einer Klarsichtfolie eingelegt werden, dann sollte der Ordner auch ausreichend sein.

Ordnerbreite sollte mind. ca. 8 cm, Ordnertiefe ca. 29 cm sein.

Ordnerinhalt:

Ein vernünftiger Notfallordner sollte nicht nur ein Dokumentenordner sein, sondern auch viele Ratschläge beinhalten.

So gibt es eine Reihe von Ordnern, die fast ausschließlich Formulare beinhalten. Für den Laien ist dies wenig sinnvoll. Erläuterung zu den einzelnen Bereichen machen zwischen einem Dokumentenordner und einem Notfallordner den Hauptunterschied aus.

Die einzelnen Bausteine eines Notfallordners sollten durch Register klar abgegrenzt sein und alle wesentlichen Lebensbereiche umfassen. Hierzu zählen insbesondere

Geschäftsunfähigkeit

Pflegesituation

Krankheit

Vererben und Vermögensübertragung

Todesfall

So sollte beispielsweise im Todesfall neben einer „To-do-Liste“ ein umfangreicher Katalog von Punkten beinhaltet sein, der auch viele Tipps gibt.

Notfallordner bei Scheidung

Wie sichtig ein vollständiger Notfallordner ist, wird auch deutlich, wenn man berücksichtigt, dass etwa 53 % aller Paare innerhalb von 25 Jahren eine Scheidung durchgeführt hatten.

So ist beispielsweise bei der Beantragung eines Erbscheins das Original des Scheidnungsurteils beim Nachlassgericht vorzulegen.

NOTFALLORDNER bei bestehender betrieblicher Altersversorgung

Besteht eine betriebliche Altersversorgung und ist der Arbeitnehmer

geschieden und lebt mit neuem Lebensgefährten

oder lebt mit einem Lebensgefährten

in einem gemeinsamen Haushalt, dann kann die Hinterbliebenenversorgung nur ausgezahlt werden, wenn dies vom Arbeitnehmer schriftlich namentlich fixiert wurde (BMF v. 24.07.2013, Rz 287). Ähnliche gesetzliche Voraussetzungen bestehen bei versorgungsberechtigten Kindern (des überlebenden Lebensgefährten etc.).

Speziell bei Geschiedenen oder Kindern sind hierbei einige Punkte zu beachten, die im Notfallordner aufzubewahren sind, so dass diese Schriftstücke zum Auszahlungszeitpunkt vorliegen.

Notfallordner – Vorsorgeordner

Für Wen ist der Notfallordner – Vorsorgeordner?

Ein sehr wichtiger Punkt, der oft übersehen wird ist, dass ein Notfallordner die berufsbedingten Belange oder Branchen umfasst.

Auf dem Markt befinden sich fast ausschließlich Notfallordner für Privatpersonen oder Selbstständige. Dies sind in der Regel halbherzige Lösungen, die zwar den Anwender zunächst befriedigen, allerdings nicht sinnvoll sind.

Es gibt zwar auch anscheinend individuelle Notfallordner, allerdings werden die wesentlichen Punkte dann nicht berücksichtigt.

Beispiele:

Notfallordner für Beamte

Ein Notfallordner für Beamte sollte beispielsweise auch ein Kapitel beinhalten, in dem auf die beamtenrechtlichen Verordnungen eingegangen wird und hierzu Tipps anbieten.

Notfallordner für Unternehmer und Selbstständige

Ein Notfallordner für Unternehmer oder Selbstständige sollte nicht beide Bereiche pauschal angeboten werden, denn zwischen Selbstständigen und Unternehmern bestehen wesentliche Differenzen, die sich aus der Unternehmensform bereits ergeben und Auswirkungen bei der rechtlichen Vorsorge mit sich bringt.

Notfallordner für verschiedene Berufe und Branchen

Neben der Unternehmensform gibt es weitere wesentliche Spezifikationen, die unbedingt beachtet werden müssen.

Teilweise ergeben diese sich aus Gesetze, Verordnungen oder aus Gerichtsurteilen oder anderen Gegebenheiten (z. B.: DIN-Vorschriften).

Leider gibt es auch Anbieter, die einfach nur einen anderen Beruf oder eine andere Branchen nennen und dann den gleichen Inhalt beim Notfallordner verkaufen.

Bei der Bestellung sollten Sie neben der Auswahl des passenden Ordners auch Ihren Namen angeben, da im Ordner Ihr Name als Wasserzeichen eingetragen ist.

Sofern Sie den Ordner nicht für sich kaufen, kann auch beispielsweise ein Vorname (abgekürzt) und ein ausgeschriebener Nachname eingetragen werden.

Preis Notfallordner – Vorsorgeordner

Der Notfallordner umfasst in der Privatversion ca. 140 Seiten und kostet 27,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Notfallordner-Vorsorgeordner in den anderen Versionen (Beamte, Apotheker, Ärzte, Selbstständige, Unternehmer, Handwerker usw) umfasst ca. 160 bis 180 Seiten und kostet 42,00 € (inkl. MWSt zuzüglich Verpackung und Versand).

Der Autor – Werner Hoffmann, 1. Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V. – hatte bereits 2001 den ersten Notfallordner verfasst.

Seit 2001 wurde der Notfallordner laufend weiterentwickelt und als Folge daraus die Unterscheidung zwischen den einzelnen Berufen und Branchen durchgeführt.

Der Autor ist

Betriebswirt für betriebliche Altersversorgung (FH)

Generationenberater (IHK)

Seniorenberater (zert. Lehrgang bei der NWB-Akademie für Steuerberater, Fachanwälte für Steuerrecht und Erbrecht)

Betriebswirt für betriebliche Altersversorgung (FH)

bAV-Leitfaden – Praxishandbuch und Software Tools – Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für

Arbeitgeber

Personalabteilung

Gehaltsbuchhaltung

Steuerberater

Payroll-Dienstleister

bAV-Spezialisten

Rentenberater

erklärt neben der betrieblichen Altersversorgung

die Workflow-Prozesse, die bei Personalprozessen zu beachten sindHandlungsfelder-MATRIX PROZESSE UND HANDLUNGSFELDER DURCH DAS Betriebsrentenstärkungsgesetzneuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

Ergänzungsmöglichkeiten außerhalb der betrieblichen Altersversorgung in der Personalförderung

Alternativen zu der betrieblichen Altersversorgung für Firmeninhaber

Auswirkungen der betrieblichen Altersversorgung bei Firmenaufgabe / Firmenübernahme

Der bAV-Leitfaden.de ist eine Loseblattsammlung (Grundwerk: DinA4, 275 Seiten).

Der bAV-Leitfaden wird in verschiedene Registerteile untergliedert.

Teil 1: Allgemeines bAV

Teil 2: Betriebsrentenstärkungsgesetz – Prozesse und Handlungsfelder

Teil 3: Direktversicherung – Auswirkungen auf die einzelnen Personalprozesse

Teil 4: Optimierungschancen für HR-Berater

Teil 5: Fördermöglichkeiten außerhalb der bAV

Teil 6: Unternehmerabsicherung & Nachfolgeregelung

Teil 7: Sozialpartnermodelle*

* Update-Service

Zusätzlich gibt es für Eigentümer des bAV-Leitfaden.de die

bAV-Toolbox.de

Die www.bAV-toolbox.de (Standard) beinhaltet ein Online-Portal (geschlossene Benutzergruppe) zusätzlich:

Linksammlungen

Downloadmöglichkeiten

Checklisten

Berechnungsprogramme

Weitere Information und Bestellmöglichkeit des bAV-Leitfaden

Auswahl der Versicherungspartner in der #betrieblichen #Altersversorgung durch den Arbeitgeber.

Der Regulierungswahn ist besonders für kleine bis mittelgroße Versicherer eine enorme Fixkostenbelastung und wird insbesondere in der bAV zu einer weiteren Konzentration führen.

Viele kleine bis mittelgroße Versicherer wird es in den kommenden 10 Jahren nicht mehr geben, zumindest in der bAV.

Die betriebliche Altersversorgung ist – anders als in den anderen Lebensversicherungsprodukten – aufgrund besonderer Vorschriften in den Rechtskreisen

Arbeitsrecht

Steuerrecht

Sozialversicherung

ergänzt.

Zusätzlich sind fast täglich hierbei Urteile und neue Verordnungen zu beachten.

Darüberhinaus sind immer stärker auch europäische Einflüsse spürbar.

Für kleine und mittelgroße Versicherer entstehen hier enorme Fixkosten, die aufgrund eines geringen Geschäftsanteils eine hohe prozentuale Belastung je Vertrag auslösen.

Man muss hier nicht nur an die juristische Umsetzung oder die Aktualisierung der Bedingungen (z.B. auch die arbeitsrechtliche Vereinbarung) denken, sondern hauptsächlich an die IT.

Die Umsetzung durch das Nadelöhr „Informatik“, das durch die bisherigen – und demnächst noch kommenden Verordnungen kommt – zwingt so manchen Vorstand auch zur Aufgabe des Geschäftsfeldes „betriebliche Altersversorgung“.

Abzusehen ist, dass weitere kleine bAV-Versicherer sich entweder zusammenschließen müssen oder vom Markt verschwinden.

Man denke nur an die früheren Versicherungsnamen „Nordstern, Albingia, Agrippina &Co.“.

Wenn einzelne kleine Versicherer ihr Geschäft in der betrieblichen Altersversorgung (bAV) zusammentragen, dann hat dies enorme Auswirkungen in der bAV. Dies ist zwar auch in anderen Versicherungssparten der Fall, allerdings in der bAV noch erheblich komplexer.

Für Arbeitgeber, die eine bAV anbieten, ist es wichtig, dies bei der Auswahl des bAV-Versicherungsunternehmen bereits heute zu berücksichtigen.

Arbeitgeber sind gut beraten, sich unter den TopTen einen Versicherer auszuwählen, der auch neben der Beherrschung des bAV-Geschäfts beständig eine sehr gute Bewertung haben sollte.

Darüber hinaus sollte der Versicherer die Beratung in der betrieblichen Altersversorgung möglichst nicht durch Makler, sondern durch einen Ausschließlichkeitsvermittler- besser noch durch einen Angestellten-Außendienst sicherstellen.

Grund ist hierbei die Haftungsfrage, wenn der Vermittler in der Beratung Fehler macht. Bei Fehlern haftet zunächst der Arbeitgeber, der dann im Innenverhältnis beim Berater Regress einfordern kann.

Letztendlich ist der bAV ein Vermittler nur Erfüllungsgehilfe des Arbeitgebers.

Bei Maklern ist die Regresseinforderung zwar über die Vermögensschadenhaftpflicht abgedeckt, allerdings nur bis zur versicherten Höchstsumme. Und dies auch nur in bestimmten Fällen. Danach ist der Regress davon abhängig, ob der Makler eine GmbH, eine Personengesellschaft ist; oder der Makler bewusst eine unvollständige Beratung durchgeführt hat dann vom Privatvermögen des Vermittlers.

Je stärker der bAV-Vermittler an den bAV-Versicherer gebunden ist, desto größer ist die Chance für den Arbeitgeber beim bAV-Versicherer beim Regress eine Chance zu haben.

Bei angestellten Versicherungsvermittlern hat der Arbeitgeber wohl die größte Chance.

#Zins – #Demografie -#Arbeitswelt – #Altersversorgung- Zinsen werden langfristig nicht steigen. Der demografische Wandel lässt grüßen.

Warum die Zinsen langfristig nicht mehr steigen werden, macht ein Bericht von n-TV deutlich:

Zitat:

„Japans Bevölkerung altert, die Einwohnerzahl schrumpft. Eine Folge davon: niedrige Zinsen. Im vergangenen Jahr zeigte die Bank of England in einer Studie, dass die Demografie wesentlich für ein niedriges Zinsniveau mitverantwortlich ist. Alternde Gesellschaften, die nicht wachsen, weisen demnach tendenziell merklich niedrigere Zinsen auf als wachsende Gesellschaften.

Der Hauptgrund liege darin, dass die Menschen immer älter werden und somit auch eine längere Rentenzeit erleben, so die Autoren der Studie. Deshalb werde mehr gespart, und das steigende Geldangebot drücke auf die Zinsen. Das beste Beispiel hierfür sei die Bevölkerung Japans, die mit Abstand älteste weltweit mit einem Seniorenanteil von knapp 30 Prozent.

Die Bank of Japan hält seit Jahren die Zinsen niedrig – und die japanische Wirtschaft brummt, ebenso wie der Aktienmarkt. Der Nikkei kletterte jüngst auf ein 27-Jahreshoch. Auch in vielen Ländern Europas, inklusive Deutschland, sind die Geburtenraten rückläufig, die Zinsen in der Eurozone auf Rekordtief. Dass der deutsche und der japanische Aktienmarkt in unterschiedliche Richtungen laufen, verwundert daher auf den ersten Blick…..“

Japan ist in der Demografie ca 13 Jahren seit Jahrzehnten voraus. Und wie ist es in Deutschland?

Der demografische Wandel (immer mehr ältere Menschen im Verhältnis zu immer weniger Jüngeren bzw. Erwerbstätigen) hat noch weitere Auswirkungen in der Zukunft:

Die Anzahl der Erwerbstätigen wird in 30 Jahren von derzeit 45 Mio. auf 32 Mio sinken.

Derzeit haben wir rund 38 Mio. Wohnimmobilien. In 30 Jahren werden noch 32 Mio. Notwendig sein (außer wir haben eine sehr hohe Zuwanderung).

Die Anhebung der Zinsen würde für viele Staaten ruinös sein. Vereinfachtes Beispiel: Wenn ein Staat Wertpapiere an Kapitalanleger mit einem Zins von z.B. 1 % verleiht und der Zins nur auf 3% ansteigt, müsste dieser Staat den dreifachen Zins bezahlen. Für viele Staaten nicht finanzierbar.

Aufgrund der längeren Lebenserwartung sind Kapitalersparnisse und auch vermietete Immobilien für die eigene Rentensicherung nicht geeignet. Einzig die Produkte, die eine lebenslange Rente garantieren, bieten eine echte lebenslange Rentenzahlung.

Ein gesetzliches Rentenniveau von 48% nach 45 Versicherungsjahren wird langfristig nicht zu halten sein. Zwar hat die Zunahme der Lebenserwartung leicht abgenommen (von 1910-2015 pro Jahr um 3 Monate, derzeit etwa 2 Monate je nach Gruppe), führt jedoch aufgrund der hohen Rentenzugänge zu echten Finanzierungsproblemen (insbesondere durch die zukünftige Abnahme der Erwerbstätigen). Sofern keine Veränderungen vorhanden sind (Beispiele: Einführung von Digitalisierungsabgabe, höhere Zuwanderung zulassen etc.) muss das gesetzliche Rentenniveau auf ca. 43 % abgesenkt werden und durch die betriebliche Altersversorgung sowie private Altersversorgung ergänzt werden. Die staatlichen Förderungen in der betrieblichen und privaten Altersversorgung spielen hier eine wichtige Rolle. Für Menschen, die

35 Jahre anrechenbare Versicherungsjahren haben, muss eine Grundsicherung gewährt werden

40 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 5% gewährt werden

45 anrechenbare Versicherungsjahren haben, muss eine Grundsicherung + 10 % gewährt werden.

Betriebliche oder private Altersversorgungen sollten – so wie dies seit 1.1.2018 gilt – nicht vollständig angerechnet werden.

Insoweit hat die jetzige Bundesregierung die Zeichen der Zeit erkannt und grundsätzlich die richtigen Zeichen gesetzt.

6. Die Mischung der umlagefinanzierten Altersversorgung (gesetzliche Rentenversicherung) und der ansparfinanzierten Altersversorgung ist zur Risikoverteilung sehr wichtig. Bei der umlagefinanzierten Altersversorgung werden die Renten aus gerade eingegangenen Beiträgen finanziert. Bei der ansparfinanzierten Altersversorgung wird Geld heute angespart und steht den Sparern später auch als Rente zur Verfügung. Die Mischung beider Finanzierungen bietet eine bessere Risikoverteilung. Bei einer ausschließlich umlagefinanzierten Rente ist die Generationengerechtigkeit völlig ausgeschaltet. Bei einer ausschließlich ansparfinanzierten Altersversorgung besteht das Kapitalmarktrisiko.

Auch im neuen Betriebsrentenstärkungsgesetz (BRSG) – „bAV-Welt 2“ – wurde eine lebenslang verpflichtende Rente in Form einer Zielrente berücksichtigt.

Stichwort „Beamte, Selbstständige und Abgeordnete sollen auch in die gesetzliche Rentenversicherung einzahlen(?)“ – Dies ist nicht sinnvoll. Zunächst würden zwar Beiträge in die gesetzliche Rentenversicherung fließen, allerdings werden hierdurch auch später Rentenverpflichtungen ausgelöst. Und Beamte dürften auch nicht schlechter gestellt werden, als Angestellte des öffentlichen Dienstes. Somit müsste der Dienstherr (Staat) enorme finanzielle Mittel für:

Gehaltsanpassungen

Rentenbeiträge

und die Zusatzversorgung (VBL)

heute aufwenden. Eine Forderung, die von so manchem Populisten immer ins Spiel gebracht wird und ein Schuss nach hinten bedeutet.

Pflege und Demografie

Die längere Lebenserwartung wird den Zins aufgrund weiterer Einflüsse niedrig halten:

Eine Lebensverlängerung wird auch für erheblich längere Pflegezeiten sorgen. Dienstleistungen rund um die Altersgruppe 75Plus werden (neben der Pflege) in diesem Bereich (Bringdienste, Privatbürodienstleistung Handwerk, Gärtner usw) zu einem erhöhten Bedarf führen. Dies muss dann auch lebenslang finanziert werden. Systembedingt passt hier ein vorhandenes Kapital oder niedriger Zins (über ein Prämiendepot) nicht.

Besser passt hier eine Pflegezusatzversicherung oder eine Rentenversicherung.

Das Gleiche gilt im Übrigen auch bei gesetzlich Krankenversicherten. Auch die gesetzlichen Krankenkassen finanzieren sich durch das umlagefinanzierte System. Steigt das Durchschnittsalter, steigen die Leistungsausgaben überproportional. Gesetzlich Krankenversicherte sind gut beraten auch hierfür Ansparungen vorzunehmen, die im Alter eine lebenslange Finanzierungsgrundage sicherzustellen der höheren Krankenversicherungsbeiträge bilden.

Bezüglich der Pflege muss man berücksichtigen, dass aus derzeitiger Sicht mindestens etwa 600.000 Pflegekräfte zusätzlich notwendig sind. Pflegekräfte entwickeln sich noch stärker zur Mangelware. Angebot und Nachfrage regeln den Preis! Und somit wird die Pflegeleistung in den kommenden 25-30 Jahren erheblich teurer.

Welche Lösungen gibt es?

Die Ursache ist der demografische Wandel.

Pro Frau gibt es in Deutschland ca. 1,5 Kinder. Notwendig wären 2,1 Kinder. Um diese Anzahl sofort zu erreichen müssten die Frauen im gebärfähigen Alter sofort ca 4 Kinder haben.

Und Kinder, die heute geboren werden, sind erst in ca. 25 Jahren berufstätig.

Hierdurch würde sich die Situation also nicht in den kommenden 25-30Jahren verändern.

Als einzige Lösung ist die geregelte Zuwanderung zu sehen. Aber auch hier sind Länder wie beispielsweise Ost-Europa derzeit nur noch kurzfristig eine Hilfe. Auch dort ist die Geburtenrate seit 2000 rückläufig. Zusätzlich zieht die Lohnentwicklung deutlich an.

Mittel- und langfristig muss Deutschland für eine Zuwanderung werben. Ansonsten entstehen erhebliche Probleme durch den demographischen Wandel.

Ergänzung: Was teilweise rechtspopulistische Gruppierungen wollen und schon gefordert haben, wäre der Untergang von Deutschland:

Damit Deutschland stabil bleibt und wirtschaftlich wächst, sind auch Zeichen von „Willkommen-Sein“ wichtig! Wer ausländische Mitbürger diskriminiert oder schlechter stellen will, erreicht damit nur, dass das Interesse an einer Tätigkeit in Deutschland abnimmt und wir weniger Arbeitskräfte erhalten. In andere Staaten ist die Willkommenskultur besser ausgeprägt. Damit verlieren auch ausländische Fachkräfte – die wir dringend brauchen -das Interesse.

Übrigens: Innovative Arbeitgeber haben die Zeichen der Zeit erkannt und begegnen dem Mangel am Nachwuchs-, Fachkräfte- und Arbeitskräftemangel mit folgenden Aktivitäten:

Personalsuche auf bei Flüchtlingen

Integrationsarbeit

Gezielte Förderung der betrieblichen Altersversorgung mit AG-Fixbetrag und Zuschussmodellen bei der Entgeltumwandlung.

Fortbildung von Mitarbeitern, auch bei 55Plus um die Erfahrung der langjährigen Mutarbeitern möglichst lange zu nutzen

Arbeitszeitmodelle in Kombination mit der Flexirente

Die Möglichkeiten sind vielfältig und können mit staatlicher Förderung bei vielen Aktivitäten genutzt werden.

Das Zinsproblem ist nur eine Folge des demographischen Wandels.

Sachkundelehrgang Rentenberater –

Für Profis in der Beratung Altersversorgung, aber auch für Personalsachbearbeiter, HR-Berater, Steuerberater und bAV-Spezialisten

In Beratung betriebliche Altersversorgung ist das Rentenrecht ebenso wichtig

Wer in der betrieblichen Altersversorgung beraten möchte, braucht ein sehr umfangreiches Fachwissen.

Neben der Produktlandschaft in der klassischen Altersversorgung und einem umfangreichen Fachwissen in den Durchführungswegen

Pensionszusage

Unterstützungskasse

Pensionsfonds

Pensionskasse

Direktversicherung

sind auch die Rechtskreise „Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht, Versicherungsvertragsrecht sowie Versicherungsaufsichtsrecht wichtig.

Gerade in der Sozialversicherung – insbesondere in der gesetzlichen Rentenversicherung – sollte jeder Berater das Knowhow besitzen.

Ein umfangreiches Fachwissen in der gesetzlichen Rentenversicherung erhält der Berater durch die Fortbildung zum „Rentenberater“. Die Fortbildung wird innerhalb von 3 Monaten abgeschlossen, wobei der Präsenz-Unterricht ca. 3 Wochen umfasst.

Am Ende der Fortbildung erfolgt eine Sachkundeprüfung. Dies ist eine der Voraussetzungen, damit eine Tätigkeit zum Rentenberater zum späteren Zeitpunkt ggf. erfolgen kann.

Auch ohne das Tätigkeitsziel „Rentenberater nach RDG“ ist das Fachwissen eigentlich für jeden Berater dringend zu empfehlen, wenn es sich um die Themen:

Altersversorgung

Berufsunfähigkeits- oder Erwerbsunfähigkeit

oder die Hinterbliebenenversorgung

geht.

Wie wichtig die aus- und Fortbildung in diesem Feld ist, wird deutlich, wenn man berücksichtigt, dass diese Fortbildung zum Beispiel in Baden-Württemberg durch den ESF (Europäischen Sozialfonds www.esf-bw.de ) unterstützt wird.

Wer am Sachkundelehrgang „Rentenberater“ aus Baden-Württemberg teilnimmt, erhält einen Zuschuss von bis zu 70 %.

Rentenberater Bildung – Zuschuss vom Staat

Der nächste Sachkundelehrgang:

Inhalt:

Mit dem Besuch dieses Lehrgangs und dem erfolgreichen Ablegen der Prüfung wird die theoretische Sachkunde zur Registrierung als Rentenberater erbracht.

Gesetzliche Grundlagen

Die Sozialversicherung

Das Solidaritätsprinzip in der Sozialversicherung (Finanzierungs- & Versicherungslösungen heute und zukünftig)

Die Rentenberatung in der Praxis

Rechtliche Vertiefungen und deren praktischer Bezug

Der Rentenberater in der Praxis

Betriebliche Altersversorgung als Schnittstelle zur Rentenberatung

Stuttgart, München (Oberhaching)

1. Präsenzwoche, München (Oberhaching)

04.02. -09.02.2019

2. Präsenzwoche, Stuttgart

11.03. – 16.03.2019

3. Präsenzwoche, Stuttgart

08.04. – 13.04.2019

Seminartag, München (Oberhaching)

14.05.2019

Mdl. Prüfung, München (Oberhaching)

15.05.2019

Das Musterland Baden-Württemberg zeigt hier Flagge und hat erkannt, wie wichtig die Bildung ist.

Einzelheiten über den Rentenberater erfahren Sie auf den Internetseiten von:

Die #Arbeitslosenquote befindet sich auf einem Rekordtief und sinkt weiter.

Selbst für 50Plus-Arbeitssuchende wird es derzeit immer einfacher, eine neue Tätigkeit zu finden.

Zeiten, in denen man mit 55 zum alten Eisen zählte, sind vorbei. Aufgrund der Vollbeschäftigung ist der Bewerbermarkt für Arbeitgeber immer schwieriger.

Zusätzlich sehen viele Arbeitgeber inzwischen, dass ältere Arbeitnehmer auch einen hohen Erfahrungswert haben.

Zwar ist derzeit oft noch eine Befristung in den Arbeitsverträgen, allerdings mit abnehmender Tendenz.

Gründe für Befristungen sind in erster Linie die Risiken auf Unternehmensseite. Beispiele:

Bisheriger Arbeitnehmer ist in Mutterschutz oder nimmt Pflegezeit

Unternehmensentwicklung / Auftragslage / technische Weiterentwicklung sind hohes Risiko

Da jedoch die Arbeitslosenquote immer geringer ist, sind Arbeitgeber zu einem unbefristeten Beschäftigungsverhältnis bereit.

Letztendlich kann ein Arbeitnehmer auch mit einer regulären Probezeit von bis zu 6 Monaten eingestellt werden.

Für Arbeitgeber ist inzwischen nicht nur der Fachkräftemarkt leergefegt, sondern auch gute zuverlässige ungelernte Arbeitnehmer entwickeln sich zur „Mangelware“.

Dies wird sich auch in den kommenden 20-30 Jahren nicht ändern.

Im Gegenteil:

Bei einer Anzahl von 44,9 Mio. Erwerbstätigen, die momentan noch ansteigt, werden in den kommenden 30 Jahren nur noch rund 32 Mio. Erwerbstätige zur Verfügung stehen.

Grund ist der demographische Wandel in allen Industrieländern. Eine Geburtenrate von 1,5 Kindern pro Frau führt dazu, dass wir in 25 Jahren auch weniger Arbeitnehmer erhalten, als bisherige Arbeitnehmer in Rente gehen. Diese niedrige Geburtenrate besteht schon seit einiger Zeit.

Die geburtenstarken Jahrgänge 1955-1970 werden in den kommenden Jahren in Rente gehen.

Für Arbeitgeber ein hoher Erfahrungsverlust und eine schwierige Situation, wenn der Arbeitsmarkt leer gefegt ist.

Das Anwerben der Arbeitgeber von neue Arbeitnehmern wird immer schwieriger.

Auch die Digitalisierung ist alleine kein Ausweg, denn in vielen Arbeitsbereichen kann dies nur eine Ergänzung sein und führt letztendlich dazu, dass im Fachkräftebereich (z.B. IT) die Findung von Arbeitnehmern noch schwieriger wird.

Arbeitgeber müssen aufgrund dieser Situation neue Wege gehen, um weiter erfolgreich zu sein.

Arbeitsangebot ohne Befristung

Parallele Planung der Digitalisierung

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Thema

Befristung:

Ein Bewerber hat bereits heute die Wahl, bei welchem Arbeitgeber er arbeiten möchte (je nach Region, Qualifikation und Gesundheitszustand).

Hierbei spielt – insbesondere bei Bewerbern ab 50 – nicht nur der Bruttoverdienst eine Rolle. Eine Befristung auf 1 oder 2 Jahre ist gerade bei diesen Bewerbern ein Abwahlkriterium. Letztendlich führt keine Befristung bei einer späteren Kündigung lediglich zu einer geringen Abfindungszahlung, wenn der Arbeitnehmer nicht weiter beschäftigt werden kann (1-2 Monatsgehältern).

Digitalisierung / digitale Transformation

Erfolgreiche und innovative Unternehmen werden hier nach Lösungsansätzen suchen und dies nicht nur durch Unternehmensberater und den Chef oder der Entwicklungsabteilung, sondern auch durch Ideenbörse bei den Mitarbeitern. Gerade hier schlummert ein enormes Potenzial.

Ergänzung der Vergütung durch zusätzliche Mitarbeiterangebote

Nicht nur das Nettogehalt ist für den Arbeitnehmer entscheidend.

Andere Maßnahmen sind bei der Mitarbeiterfindung durchaus wichtig. Beispiele:

Nicht zu unterschätzen ist auch das Angebot einer Kantine. So gibt es bereits Unternehmen, die bei einer Betriebsgröße von 50 Mitarbeitern eine Kantine eröffnen und ihr Angebot auch betriebsfremden Arbeitnehmern zur Verfügung stellen.

Bei Kleinbetrieben sind Kooperationen mit nahegelegenen anderen Betrieben durchaus auch einmal zu prüfen; ebenso auch, dass sich Betriebe hier zusammenschließen.

Gesundes Essen führt letztendlich auch zu weniger Ausfallzeiten.

Kinderbetreuung

Größere Firmen bieten immer öfter eine Kinderbetreuung an oder sorgen zumindest durch Unterstützungsmaßnahmen für die Betreuung von Kindern.

in Ditzingen einen Kindergarten für die Kinder der Mitarbeiter. Das Angebot steht auch anderen Kindern offen.

Für Mitarbeiter von Kleinbetrieben in der Nachbarschaft ist dies sicherlich auch interessant. Personalabteilungen dieser Kleinbetriebe sollten diese Chance aktiv nutzen und betroffene Mitarbeiter mit Kleinkindern darauf hinweisen.

Bildungszeitgesetz -Fortbildung von wichtigen Themen – auch für unterschiedliche Lebenslagen

Durch das Bildungszeitgesetz haben Arbeitnehmer in den meisten Bundesländern Anspruch auf bezahlte Freistellung für den Bildungsurlaub.

Wenn der Arbeitgeber entsprechende Fortbildungen anbietet, dann wird das Arbeitgeberangebot darauf angerechnet.

Eine Reihe von Themen kann für den Arbeitnehmer zu einer Belastung im Alltag führen, wenn er nicht eine entsprechende Vorbildung hat. Dies kann dann zu Ausfallzeiten führen oder auch zusätzlich eine Belastung der Personalabteilung sein.

Beispiele von Mitarbeiterseminaren:

Unfallverhütung

Fahrertraining ADAC

Vorsorge durch Vorsorgevollmacht und Testament

Was ist im Pflegefall zu beachten

Was ist wann im Todesfall zu beachten?

Ruhestandsvorbereitung

Zu vielen Themen gibt es natürlich auch Fachliteratur – z.B.

Wer sich als Arbeitgeber aktiv einbringt, sorgt auch beim Mitarbeiter für ein langfristiges Bindungsinstrument. Der Mitarbeiter sieht, dass der Chef bzw das Unternehmen sich für die Arbeitnehmer engagiert.

Dankschreiben an die Mitarbeiter

Neben Betriebsfeiern, „Tag der offenen Tür“ werden inzwischen auch die Familien verstärkt berücksichtigt.

Ebenso werden Geburtsbriefe an Mitarbeiter und Ehepartner – mind. zum runden Geburtstag genutzt.

Einige Betriebe schreiben auch regelmäßig die Familie an Weihnachten an und bedanken sich auch beim Partner für den Einsatz des Arbeitnehmers.

Hierbei werden dann auch die Vorteile des Arbeitnehmers durch die Betriebszugehörigkeit aufgezeigt.

Beispielsweise wird der aufgewendete Betrag für die betriebliche Versorgung genannt.

Hierbei ist jedoch die Datenschutzgrundverordnung zu beachten.

Das Spielfeld Mitarbeiterleistungen wird in den kommenden Jahren von entscheidender Bedeutung sein und für Betriebe immer wichtiger werden.

Das Produktivkapital „Mensch“ wird in den kommenden Jahren ein Nadelöhr; selbst dann, wenn sich die Wirtschaft abflachen würde.

Werner Hoffmann

1.Vorsitzender Forum-55plus.de

Betriebswirt für betriebliche Altersversorgung (FH)

Bereits in 17 Jahren (2035) gibt es in Deutschland über 4 Mio. Pflegefälle.

Derzeit gibt es 244.000 Altenpfleger und 228.700 Altenpflegehelfer. Die Pflegehelfer haben nur eine ein- bis zweijährige Berufsausbildung absolviert. Altenpfleger müssen eine dreijährige Ausbildung absolvieren. Sie unterstützen die Senioren unter anderem beim Ankleiden, Essen oder durch das Bereitstellen kultureller Angebote. Bis 2035 – also in 17 Jahren – sind rund 44 % mehr Pflegekräfte notwendig.

Der zunehmende Personalmangel wird dazu führen, dass so manche Pflegeeinrichtung zwar von Pflegeanfragen überrannt wird, allerdings aufgrund des fehlenden Personals nicht betreuen kann.

Seniorenpflegerin Pflegekraft im Pflegeheim

Angebot und Nachfrage im Pflegebereich

Die Folgen für zu pflegende Menschen und Pflegekräfte

Wenn Pflegekräfte das Nadelöhr in der Pflege noch stärker wie heute werden, dann werden auch die Gehälter der Pflegekräfte eine Rolle spielen und somit die Höhe der Pflegekosten beeinflussen.

Entlastung der Pflegekräfte durch Digitalisierung

Zwar gibt es bereits heute schon die Möglichkeit computerunterstützt die Pflegekräfte zu entlasten, allerdings nur in einigen Teilbereichen.

Beispiel: Wird die Windel feucht oder beschmutzt, kann das Pflegepersonal über eine Kurznachricht informiert werden.

Allerdings wird die Komplett-Pflege durch Roboter wohl kaum möglich sein, denn der Mensch möchte sich nicht unbedingt von einem Roboter pflegen lassen.

Pflegekraft bei der Hilfe beim anziehen

Entlastung bei der Dokumentation

Eine weitere Digitalisierungsmöglichkeit besteht bei der aufwendigen Dokumentationspflicht. Derzeit wird entweder manuell oder mit Hilfe des PCs die Dokumentation durchgeführt.

Entsprechende Apps könnten das Pflegepersonal entlasten, so dass mehr Zeit für die eigentliche Pflege übrig wäre oder die Pfleger in der gleichen Zeit mehr Pflegefälle betreuen könnten.

Pflegedokumentation .Drei Pfleger sitzen bei einer Besprechung

Das deutsche Gesundheitssystem und die Pflegevorsorge

Das deutsche Gesundheitssystem gehört Dank des Wettbewerbs, den es durch das duale System (gesetzliche und private Kranken- und Pflegeversicherung) gibt, zu einem der besten Gesundheitssysteme weltweit. Würde es keine private Krankenversicherung geben, dann könnten die Leistungen „kraft Gesetz“ in der gesetzlichen Krankenkasse schneller eingeschränkt werden. Dies gilt im Übrigen auch in der Pflegeversicherung.

Der demografische Wandel – Kein System ist alleine richtig

Die Auswirkungen durch den demografischen Wandel

Die Zukunft der Pflege zeigt allerdings deutlich auf, dass sich aus dem demografischen Wandel (immer mehr ältere Menschen und immer weniger junge Menschen als Folge der geringen Geburtenrate von 1,5 Kinder pro Frau) die zusätzliche Eigenvorsorge unumgänglich ist.

Dies gilt nicht nur in der Altersversorgung und Krankenversicherung, sondern auch in der Pflegeversicherung.

Neben der gesetzlichen Pflegepflichtversicherung fördert der Staat die Pflegezusatzversicherung mit einer Zulage. Da die Pflege für viele Menschen nicht im Blickfeld ist, wird die Pflegezusatzversicherung noch zu wenig genutzt.

Wer die private Pflegevorsorge nicht nutzt, wird oft in der Regel die Pflegeeinrichtungen nutzen müssen, die den günstigsten Preis haben.

Aufgrund der Personalentwicklung in der Pflege werden die Pflegeheime mit der besseren Bezahlung auch mehr Personal und wahrscheinlich auch besser geschultes Personal anbieten können.

Dies sollte jedem Versicherten bewusst sein. Die Eigenvorsorge mit einer Pflegezusatzversicherung sollte deshalb von jedem einzelnen Versicherten aktiv verbessert werden.

Vergleich private Pflegezusatzversicherungen

Bei der Pflegezusatzversicherung gibt es zwei Hauptunterscheidungen:

Pflegevorsorge mit Zuschuss vom Staat:

Hier wird eine Zulage gezahlt und eine Mindestleistung als Voraussetzung vorgegeben.

Die Leistungen können jedoch zwischen den einzelnen Anbietern höher sein. Für diese „ergänzende Pflegeversicherung gibt es keine Gesundheitsprüfung, allerdings eine Wartezeit

Die Leistung wird bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen erstattet.

Zusätzliche private Pflegevorsorge durch ergänzende Pflegeversicherung:

Hier erfolgt in der Regel eine Gesundheitsprüfung. Der Leistungsumfang zwischen den einzelnen Anbietern ist teilweisen gravierend.

Bei einem Vergleich von Pflegezusatzversicherungen sollte auf jeden Fall darauf geachtet werden, dass:

bereits ab der „Pflegegrad 1“ Leistungen fällig werden. So manches Angebot leistet erst ab „Pflegegrad 2“.

die Leistungen bei vollstationärer, teilstationärer oder häuslicher Pflege durch Berufspflegekräfte bzw. häuslicher Pflege durch Angehörige bzw. andere Personen vergütet werden.

Der Beitrag für eine Pflegezusatzversicherung unterscheidet sich hierdurch erheblich.

Bei dem Beitragsvergleich sollte nicht nur der heutige Beitrag im Blickfeld sein, sondern auch auf mögliche Beitragsentwicklungen geachtet werden. So gibt es in der Pflegeversicherung zum einen Versicherungs-Aktiengesellschaften und auch Versicherungsvereine auf Gegenseitigkeit.

Aktiengesellschaften müssen von Natur aus darauf achten, dass sie einen Gewinn für die Eigentümer – Aktionäre – erwirtschaften. Versicherungsvereine müssen zwar auch betriebswirtschaftlich orientiert denken, allerdings sind die Eigentümer des Versicherungsvereins auf Gegenseitigkeit die Mitglieder. Und Mitglieder sind letztendlich die Kunden. Ein langfristiger Beitragsvergleich ist für den Kunden letztendlich sehr schwer.

Da die privaten Pflegeversicherungen in der Regel zu einem privaten Krankenversicherungsunternehmen gehören, ist der map-report (Internetlink zu Handelsblatt) sicherlich eine Orientierungsmöglichkeit beim Vergleich von privaten Pflegeversicherungen.

Vergleich Krankenversicherung und Pflegezusatzversicherung ist wichtig

Weitere staatliche Förderung in der Pflegevorsorge dringend notwendig

Die staatliche Förderung der Pflegevorsorge befindet sich derzeit noch in den Kinderschuhen.

Betriebliche Altersversorgung für Pflegekräfte

Integration in der betrieblichen Vorsorge dringend notwendig

Bisher ist die Pflegevorsorge weder in dem Leistungsumfang der betrieblichen Altersversorgung integriert, noch darüber hinaus steuerlich für Betriebe möglich.

Zwar ist der Begriff „Invalidität“ im Betriebsrentengesetz vorhanden, allerdings ist die Unterscheidung zum Begriff „Pflege“ gravierend. Berufsunfähigkeit ist nicht gleichbedeutend mit dem Begriff Pflege.

In der betrieblichen Altersversorgung können gemäß §1 BetrAVG Altersleistungen, Invaliditätsleistungen, Hinterbliebenenleistungen,

jeweils in Form von Renten- oder Kapitalleistungen. Nicht abgedeckt werden können Pflegeleistungen und Krankheitsleistungen. Für solche Zusagen gelten die Schutzbestimmungen und die steuerlichen Vorteile des Gesetzes nicht.

Ebenso sollten die steuerlichen und sozialversicherungsrechtlichen Förderungen für die betriebliche Pflegeversicherung angepasst werden, so dass die Motivation für die Pflegevorsorge verbessert wird.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen durch www.bAV-Experte.de

Notwendige Verbesserungen für die Pflegekräfte

Der Pflegeberuf steht bei vielen jüngeren Menschen nicht auf der Berufs-Wunschliste an erster Stelle. Multi-Media, Webdesign & Co. führen derzeit das Berufsbild an.

Aus persönlichen Gründen (z. B. familiäres Umfeld, Pflegefall in der Familie, Beruf der Eltern) kann dies im Einzelfall jedoch anders sein.

Von Natur aus möchten junge Menschen auch lieber als Kunden lieber junge Menschen betreuen. Dies erschwert die Besetzung von Ausbildungsstellen zusätzlich, verstärkt auch noch durch eine geringere Anzahl von Schulabgängern.

Berücksichtigt man jedoch den demografischen Wandel bei den Zukunftschancen, dann müssten Berufe mit „Dienst um die Älteren“ ganz vorne stehen.

Verbesserung der Vergütung

Der demografische Wandel macht eine Anpassung der Gehälter dringend erforderlich. Dies gilt insbesondere für private Pflegeeinrichtungen, zu denen auch die Diakonie, Caritas und andere private Arbeitgeber.

Die Bezahlung ist stark von der Region abhängig. Während in den alten Bundesländern durchschnittlich 2.621 € Brutto verdienen, wird in

Sachsen: 2.050 Euro

Sachsen-Anhalt: 1.930 Euro

Brutto gezahlt.

Aufgrund des heutigen Personalmangels und dem drastisch wachsenden Personalbedarfs werden Pflegeberufe in den kommenden Jahren erheblich besser bezahlt werden müssen, denn ansonsten wird die Personalfindung und Personalbindung bei Pflegekräften erheblich schwieriger werden.

Verbesserung Vorsorge-Angebot für Pflegekräfte

Die Verbesserung des Vorsorgeangebots für Pflegekräfte könnte die Besetzung der offenen Stellen in der Pflege erheblich verbessern. Letztendlich sind bei den Pflegekräften ein hoher Anteil ab 50 bereits berufsunfähig oder haben erhebliche Fehlzeiten durch Krankheit.

Hier sollten Arbeitgeber durch gezielte Maßnahmen ihre Pflegekräfte durch folgende Maßnahmen unterstützen.

Betriebliche Altersversorgung für Pflegekräfte

Das Betriebsrentenstärkungsgesetz (BRSG) bietet seit 1.1.2018 zusätzliche Förderungen an, die für die Pflegekräfte sehr attraktiv sein kann. Voraussetzung ist, dass der Arbeitgeber diese Möglichkeiten erkennt und auch aktiv umsetzt.

Intelligente und nachhaltige Arbeitgeber nutzen die betriebliche Altersversorgung für Ihre Mitarbeiter und sichern somit die langfristige Unternehmensgrundlage.

Bei entsprechender Gestaltung kann die Förderung auch kostenneutral gestaltet werden. Auch eine zusätzliche direkte Lohnsteuerrückzahlung an den Arbeitgeber (30 % durch das Betriebsstättenfinanzamt) sind hierbei möglich; und dies neben der Absetzung der tatsächlichen Kosten als Betriebsausgaben (s. §100 EStG).

Hierbei sind eine Reihe von speziellen Gegebenheiten bei den Pflegeberufen zu berücksichtigen. Hilfreich sind hierbei im Übrigen nicht nur die Steuerberater, sondern insbesondere auch die Betriebswirte für betriebliche Altersversorgung (FH).

Grund: Der Steuerberater ist in dem Rechtskreis „Steuern“ ein Spezialist bei den Steuern. Der Betriebswirt für betriebliche Altersversorgung kennt die Rechtskreise, die in der betrieblichen Altersversorgung zu beachten und hat auch den betriebswirtschaftlichen Blick. Zu den Rechtskreisen in der betrieblichen Altersversorgung gehören:

Arbeitsrecht

Steuerrecht

Sozialversicherung

Finanzen

Bilanzen

Jahresabschluss

und betriebliche Sichtweise.

Der Betriebswirt für betriebliche Altersversorgung (FH) lernt in seinem Fachstudium alle Einflussfaktoren in der betrieblichen Altersversorgung und gehört somit zu den absoluten Fachleuten, wenn es um die betriebliche Altersversorgung (bAV) geht.

Neben den Betriebswirten für bAV gibt es noch eine ganze Reihe von Berufsbezeichnungen, die nicht gesetzlich geschützt sind und oft entweder selbst vergeben werden und im besten Fall durch Seminare (Zeitumfang meistens 3-15 Tage) begleitet werden.

Betriebliche Altersversorgung für Pflegekräfte in Pflegeeinrichtungen

Gesundheitsförderung für Pflegekräfte

Die Krankheitszeit bei Pflegekräften ist überdurchschnittlich hoch. Die Gründe sind vielfältig, z. B.:

fehlende Fortbildung

Nichtanwendung von Kinästhetik durch den Alltagsstress oder durch fehlende Fortbildungsseminare (Erinnerungsfunktion)

Psychische Erkrankungen aufgrund fehlender Fortbildungen

Hilfreich können hier spezielle Arbeitgeberangebote sein, die z. B. von CareLutions – Internetseite hier klicken – angeboten werden.

Ziele sind hierbei:

Verringerung von Arbeitsunfähigkeitszeiten

Mitarbeiterbindung

durch individuelle Maßnahmen.

Einen weiteren Ansatz bietet ein zusätzlicher Krankenversicherungsschutz mit umfangreichen Service z. B. die „Wir für Gesundheit GmbH“ – Internetseite hier klicken.

Die Möglichkeiten der besseren Versorgung von Pflegekräften sind umfangreich und sollten ein einem persönlichen Arbeitgeber-Gespräch individuell abgestimmt sein. Wer als Arbeitgeber mittel- und langfristig im Pflegebereich erfolgreich sein will, muss bereits heute aktiv werden.

Nicht zu unterschätzen ist auch, dass Verbraucher inzwischen auf ein nachhaltiges Angebot achten. Hierzu gehört auch, dass ein Arbeitgeber für seine Mitarbeiter vorsorgt.

Letztendlich gewinnt der Arbeitgeber durch oben beschriebene Maßnahmen auch durch:

kürzere Ausfallzeiten der Mitarbeiter

geringere Fluktuation. Die Fluktuationskosten werden von vielen Arbeitgebern erheblich unterschätzt. Dies betragen je nach Stelle zwischen 140 – 280 % eines Jahresgehalts, wenn man hierbei auch die geringeren Produktivzeiten bei ausscheidenden Mitarbeitern (Phase der inneren Kündigung) und den Aufwand für die Personalsuche und Personalauswahl berücksichtigt. Von Jahr zu Jahr wird die Personalfindung im Pflegebereich schwieriger.

geringere Arbeitgeber-Abgaben,

Zusatzangebote für Pflegefälle und deren Familienangehörige durch Pflegeeinrichtungen

Neben der eigentlichen Pflege sollten Pflegeeinrichtungen für zu pflegende Menschen auch Zusatzleistungen durch ein Netzwerk anbieten. Dies erleichtert nicht nur die Pflegeverwaltung, sondern verhindert auch Komplikationen, die sonst entstehen können.

Zu pflegende Menschen benötigen neben der Pflege (ambulant oder auch stationär) in vielen anderen Bereichen eine Unterstützung. Wenn Angehörige dies übernehmen können, dann ist dies sicherlich hilfreich. Allerdings wohnen nicht immer Angehörige direkt in der Nähe oder sind selbst in der Lage bestimmte Tätigkeiten zu übernehmen.

Hilfe durch Privatbüro

Aus diesem Grund ist es sinnvoll, dass Pflegeeinrichtungen ein Netzwerk von verschiedenen Bereichen haben. Hierzu folgende Beispiele:

Übernahme von privater Büroleistung durch sogenannte Privatbüros.

Diese Büros übernehmen z. B.

die Einreichung von Rechnung bei der Krankenversicherung und der Beihilfe sowie die Überwachung der Zahlungen

Teilnahme an Eigentumsversammlung bei Wohneigentum

Behörden-Schriftwechsel

Vorbereitung der Unterlagen für den Steuerberater

Behördengänge

Behördenschriftwechsel

Beantragung bzw. Verlängerung von Schwerbehindertenausweis

Zusammenstellung der Dokumentation in einem Notfallordner (Link: www.notfallordner-vorsorgeordner.de ). Hierbei sind – je nach früherer Tätigkeit der zu pflegenden Person unterschiedliche Punkte zu beachten.

etc.

Betreuungsverein, wenn keine Vorsorgevollmacht besteht

Vermögensverwalter

Bestattungsunternehmen

Podologe – medizinische Fußpflege

Der Notfallordner von www.notfallordner-vorsorgeordner.de

Dieser Artikel wurde vom gemeinnützigen Verein – Forum-55plus.de – für die Internetseiten

erstellt. Hieran waren unterschiedliche Fachleute aus der Pflege, Versicherungsbranche und betrieblichen Altersversorgung sowie Büromanagement ehrenamtlich beteiligt.

Weitere Informationen über den gemeinnützigen Verein Forum-55plus.de e.V. erhalten Sie auf der Internetseite.

Gerne dürfen Sie diesen Artikel teilen oder auch auf Ihrer Internetseite bzw. anderen Publikation veröffentlichen. Voraussetzung –> Bitte geben Sie hierbei als Quelle den gemeinnützigen Verein Forum-55plus.de an. Bei der Veröffentlichung bitten wir Sie jedoch uns per E-Mail zu informieren –

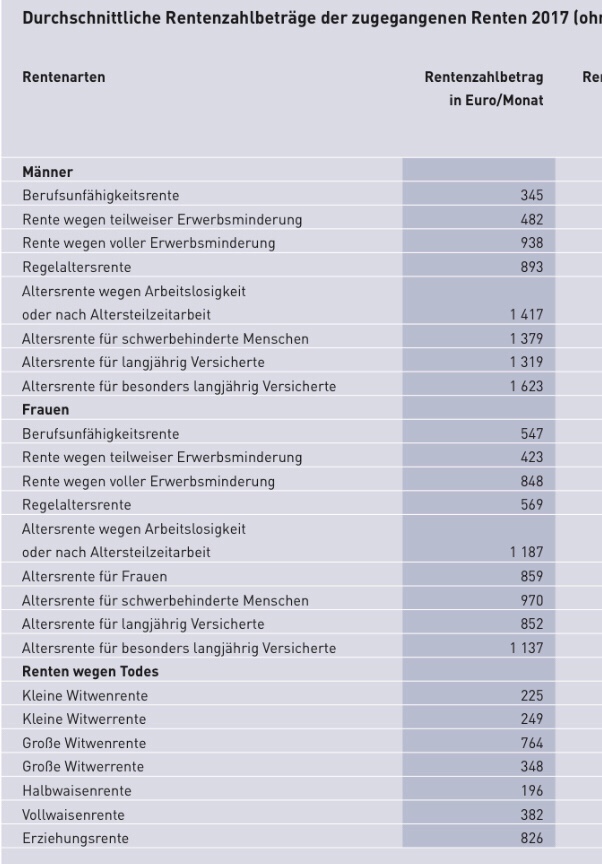

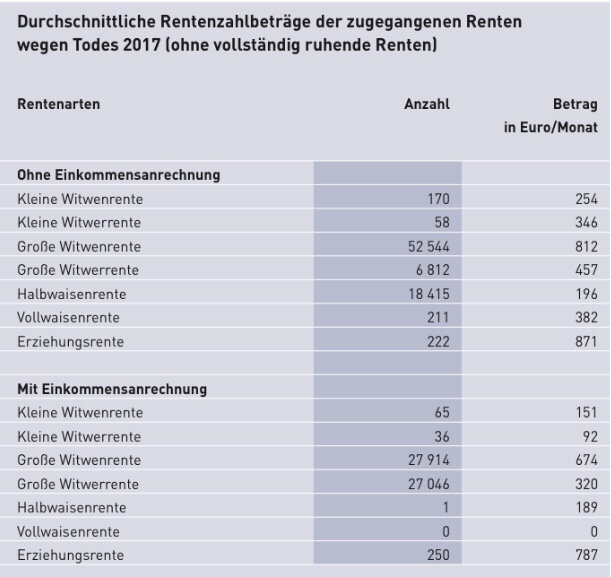

Die Renten sind Brutto. Mindestens die Krankenversicherung muss noch abgezogen werden. Und ab und zu auch noch Steuern.

Anzumerken ist auch, dass Rentner neben der gesetzlichen Rente auch andere Einkünfte haben (z.B.: neben Altersrente eine Witwenrente oder betriebliche Altersversorgung, private Rentenversicherung, Rüruprente, Riesterrente, Mieteinkünfte, Dividenden aus Aktien, Zinsen aus Geldanlagen).

Grundsicherung erhalten in Deutschland lediglich 3,6%. Dies liegt daran, dass bei der Berechnung der Grundsicherung auch andere Einkünfte berücksichtigt werden.

Insoweit ist es zwar richtig, dass viele Rentner (jeder 2.Rentner) eine Rente unter 800 Euro erhalten, jedoch

– entweder ein Ehepartner eine höhere Rente erhält

– oder noch andere Einkünfte vorhanden sind.

Bei Unternehmern bzw. Selbstständigen, bei denen die Rente unter 800 Euro liegt, ist es teilweise auch möglich, dass sie nur kurzzeitig in die gesetzliche Rentenversicherung eingezahlt und dann durch Pensionszusage, Unterstützungskasse, Direktversicherung, Pensionskasse, Pensionsfonds, Rüruprente oder anderweitig vorgesorgt haben.

Bei Single-Selbstständigen ist jedoch ein größerer Anteil vorhanden, der im Alter nicht – oder zu gering – vorgesorgt hat.

Deshalb ist es auch sinnvoll, dass Selbstständige ab 2020 (Rentenpaket II) zu einer Rentenvorsorge verpflichtet werden.

Die Grundsicherung wird dann gezahlt, wenn die gesetzliche Rente unter ca 800 Euro liegt.

Wer zusätzlich Geld in der

Riesterrente,

Rüruprente,

privaten Rentenversicherung

betrieblichen Altersversorgung

angespart hat und hieraus eine Rente bezieht, erhält diese Rente zusätzlich (Freibetragsrechnung: Einkommensfreibetrag in der Grundsicherung im Alter und der Sozialhilfe: ein Freibetrag in Höhe von (mindestens) 100,– € und höchstens 208,– € für Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen.)

Insoweit ist es auch für Geringverdiener interessant, eine zusätzliche Altersversorgung aufzubauen.

Ebenso kann der Rentner noch bis zu 200 Euro zusätzlich als Übungsleiter ohne Anrechnungen erhalten § 3 Nr. 26 EStG).

Bestenfalls könnte ein Rentner mit Grundsicherungsspruch mtl. ca. 1.200 Euro beziehen.

Weitere Informationen zur seit 1.1.2018 geltenden Berechnung bei der Grundsicherung:

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes

neuen Möglichkeiten des Betriebsrentenstärkungsgesetzes