Die ersten Ansätze des Notfallordners gab es in Teillösungen wesentlich früher.

Dabei wurde entweder der Schwerpunkt auf medizinische Bereiche, den Tod oder eine Teil-Notizensammlung Wert gelegt.

Die erste Form #Gesamt-Notfallordner wurde von Werner Hoffmann (jun.) und Werner Hoffmann (Sen). 1999 entwickelt. Hintergründe waren Erfahrungen durch familiäre Schicksalsschläge.

Beide Autoren haben in dem Notfallordner umfangreiches Knowhow eingebracht.

So war Werner Hoffmann (sen.) bei einer gesetzlichen Krankenkasse u.a. in der Fachabteilung Krankenbetreuung tätig.

Werner Hoffmann jun. hatte umfangreiche Ausbildungen und Studien erworben:

Versicherungskaufmann (speziell auch private Krankenversicherungen)

Seniorenberater (bei NWB-Steuerberater-Akademie)

Generationenberater (IHK)

Fachwirt f. Marketing

Betriebswirt für betriebliche Altersversorgung (FH)

Sachkundeprüfung Rentenberater nach RDG (theor.)

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Gerade dieses umfangreiche Knowhow aus unterschiedlichen Fachbereichen führt dazu, dass der Notfallordner nicht nur ein einfacher Ablage- und Dokumentenordner ist, sondern auch viele Tipps zu unterschiedlichen Lebenssituationen enthält.

Notfallordner Vorsorgeordner

Der #Notfallordner wurde 2008 dem gemeinnützigen Verein kostenfrei zur Verfügung gestellt.

Seit 2008 wurde der Inhalt des Notfallordners inzwischen über 300.000 mal downgeloadet.

Aufgrund der hohen Nachfrage nach einer gedruckten Version wurde der Notfallordner dann in einer gedruckten Version aufgelegt.

Die gedruckte Version wird von einem Verlag angeboten. Das Grundwerk bietet in 12 Kapitel umfangreiche Vorsorge für den Ernstfall auf über 140 Seiten.

Der damalige Notfallordner wurde dann auf über 90 verschiedene Versionen weiterentwickelt.

Die Gründe: Sehr stark ist der Inhalt auch durch andere Bereiche zu ergänzen, denn einen Notfallordner, der alles berücksichtigt, kann es genauso wenig geben, wie einen Schuh, der jedem passt. So ist die berufliche Tätigkeit ein wesentliches Unterscheidungungsmerkmal, der unbedingt beachtet werden muss. Dabei spielt nicht nur die jetzige Tätigkeit, sondern auch eine frühere Tätigkeit eine wesentliche Rolle.

Kleine Übersicht über die verschiedenen Notfallordner

– Notfallordner für Angestellte / Rentner

– Notfallordner für Beamte / Pensionäre und deren Ehegatten

– Notfallordner für Heilberufe (z.B. Ärzte, Zahnärzte, Apotheker)

– Notfallordner für Selbstständige

– Notfallordner für Unternehmer

– 41 unterschiedliche Notfallordner für zulassungspflichtige Handwerket

– Notfallordner für zulassungsfreie Handwerker

– Notfallordner für Architekten

Beispiele: Gründe für die Unterscheidungen sind zum einen durch die Erläuterungen, der Erbschaftssteuer, ggf. Beihilfe, Unternehmensform dringend zu beachten.

Notfallordner www.notfallordner-vorsorgeordner.de

Ein allgemeiner Notfallordner ist oft nicht die passende Lösung.

Hilfreich ist im Übrigen auch für die Auswahl des Notfallordners und die Festlegung des richtigen Inhalts.

Speziell für zu diesem Notfallordner wurde ein interaktives Beratungsvideo (kostenfrei) entwickelt.

Wie dieses interaktive Beratungsvideo funktioniert, erfahren Sie auf der Internetseite

Am 31.12.2020 hatte ich noch jedem meiner Freunde gesagt: „Tanke noch heute, das ist 7,9 ct pro Liter günstiger.

Solidaritätszuschlag jetzt richtig nutzen und vervierfachen!

Heute, am 1.1.2021 und auch in den kommenden Monaten, gebe ich Jedem den Ratschlag: Nutze den nicht zu zahlenden Solidaritätszuschlag für Deine zusätzliche Altersversorgung. Du kannst – wenn es clever gemacht wird – locker das Vierfache ansparen und bekommst dafür eine Altersversorgung von bis zu garantiert 250 Euro mtl. zusätzlich (je nach Alter).

Wie das funktioniert? Nun ich erkläre nachfolgend mal die Möglichkeit:

Ab 2021 entfällt für 90 Prozent der Steuerzahlenden der Solidaritätsbeitrag auf die Lohnsteuer. Ich zeige Dir, warum es sinnvoll ist, das zusätzliche Geld clever zu investieren.

Schließlich gilt der ursprünglich auf ein Jahr begrenzte Soli, wie der Solidaritätszuschlag kurz genannt wird, seit 1991.

Viele steuerzahlende Personen kennen ihre Lohnabrechnung gar nicht ohne diese Abgabe und wer zu dem Rest gehört, hat sich nach fast 30 Jahren an den geringeren Nettobetrag vermutlich längst gewöhnt.

———

Da bietet es sich an, die ungewohnte Mehreinnahme anzulegen – als Notgroschen oder als Teil der Altersvorsorge.

Wer jetzt den ersparten Soli intelligent anlegt, macht daraus ein zusätzliches kleines Altersversorgungsvermögen.

Oder man nutzt den Wegfall des Solidaritätszuschlags für die Absicherung des finanziellen Risikos einer Berufsunfähigkeit mit 4-fachem Beitrag. Und wenn der Berufsunfähigkeitsschutz bisher Privatseiten vom Netto bezahlt wurde, kannst Du ihn jetzt auch über die betriebliche Altersversorgung nutzen.

Und das, ohne dass man gegenüber Dezember 2020 mehr aufwendet (gemessen am Nettoeinkommen)

Wie geht das? Hier ein Beispiel:

Dein Bruttoeinkommen (mtl.: 3.500 €)Steuerklasse I ohne KinderKi.St. 9 %

Angaben im Jahr 2020 (in Ba.-Wü.): Steuern Solidaritätszuschlag: 29,41 € Kirchensteuer: 42,78 € Lohnsteuer: 534,75 € Gesamt Steuern: 606,94 €

Zum 1.1.2021 entfällt in diesem Beispiel der Solidaritätszuschlag

Als cleverer Arbeitnehmer vereinbarst Du mit Deinem Arbeitgeber eine Direktversicherung.

Dein Arbeitgeber muss in Rahmen einer Entgeltumwandlung einen Beitragszuschuss von 15 % des umgewandelten Betrages hinzugeben (s. § 1a Abs.1a BetrAVG).

Viele Arbeitgeber gewähren 20 % als Zuschuss. In vielen Branchen gewähren die Arbeitgeber sogar einen Beitragszuschuss von 25 oder sogar 50 % zusätzlich.

Dein Arbeitgeber weiß, dass Du ein klasse Arbeitnehmer bist und er möchte Dich gerne langfristig auch behalten.

Deshalb gewährt er Dir sogar einen Arbeitgeberzuschuss von 50 %.

Für den Arbeitgeber hat es ja auch Vorteile, wenn er einen guten Arbeitnehmer langfristig an das Unternehmen bindet.

Denn dann spart der Arbeitgeber auch Fluktuationskosten (sogenannte Eintritts- und Austrittskosten), die je nach Branche und Tätigkeitsbereich zwischen 160-280 % eines Jahresgehalts betragen.

Auf Wunsch kann hier ein Betriebswirt für betriebliche Altersversorgung (FH) auch die entsprechende Hilfestellung bieten.

—————————————–Nun hier zu dem Tipp:

Deine Ersparnis beim Solidaritätsbeitrag beträgt in diesem Beispiel 29,41 Euro.

Nun nimmst Du pauschal die nachfolgende Formel (Erklärung anschließend)

Für fast das gleiche Nettoeinkommen bekommst Du zusätzlich eine betriebliche Altersversorgung als Direktversicherung.

Je nach Lebensalter können dies durchaus zusätzlich 250 Euro garantierte Zusatzrente ergeben.

Dies ist natürlich davon abhängig, wie viel Jahre es noch sind, bis Du in Rente gehst.

*Dies ist nur ein vereinfachtes Zahlenbeispiel, das den Sinn aufzeigen soll. Eine individuelle Erklärung und Berechnung kann dieses Beispiel nicht ersetzen.

Tipp 2: Damit Dein Arbeitgeber auch bereit ist einen größeren Zuschuss zu gewähren, sind die passenden Argumente natürlich notwendig. Profis die sich mit der Materie auskennen, sind hier eine gute Hilfe.

Besonders qualifiziert sind hier „Betriebswirte für betriebliche Altersversorgung (FH)“.

Gerade in der betrieblichen Altersversorgung gibt es viele Feinheiten, die man nur durch ein FH-Studium in diesem Fachbereich beherrscht.

TIPP 3:

Ebenso kann Dein Arbeitgeber auch eine betriebliche Krankenversicherung oder eine betriebliche Unfallversicherung gewähren.

Vorteile für Dich:

Du bezahlst diese Beiträge (in gewissen Grenzen) nicht mehr durch Dein sauer verdientes Nettoeinkommen.

Bei der passenden betrieblichen Krankenversicherung ist dann nicht nur Zahnersatz, Zahnreinigung und Chefarztbehandlung preisgünstig versichert, sondern auch die Wartezeit beim Facharzt erheblich verkürzt. Ebenso sind auch Fitness-Studios durch Sonderkonditionen möglich.

Durch die betriebliche Krankenversicherung hast Du schneller die Beschwerdefreiheit und Dein Arbeitgeber freut sich auch, wenn Du schneller wieder fit bist. Denn jeder Krankheitstag ist auch ein längerer Ausfalltag für den Betrieb.

Und deshalb haben Arbeitnehmer und Arbeitgeber daraus Vorteile.

Experte Betriebliche Altersversorgung

Was ist der Solidaritätszuschlag?

1991 wurde der Solidaritätszuschlag eingeführt, um die Belastungen durch den Golfkrieg und die Wiedervereinigung sowie die Unterstützung der Länder in Süd-, Ost- und Mitteleuropa zu finanzieren. Ursprünglich sah der Soli eine Abgabe von 7,5 Prozent der Einkommen- und Körperschaftssteuer vor.

Die Erhebung von Sommer 1991 bis 1992 führte zu einer realen Belastung von 3,5 Prozent pro Jahr. In den beiden Folgejahren gab es keinen Solibeitrag.

Das änderte sich im Jahr 1995: Der Soli wurde wieder eingeführt – und das unbefristet. Begründung waren dieses Mal allein die finanziellen Kosten der Deutschen Einheit.

In den ersten beiden Jahren Betrug der Steuersatz 7,5 Prozent, danach sank er auf 5,5 Prozent. Dieser Wert gilt bis heute.

Wie wird der Solibeitrag berechnet? Der Solidaritätsbeitrag fällt nicht für das gesamte zu versteuernde Einkommen an. Er wird auf die Lohn- und Einkommensteuer bzw. auf die Körperschaftssteuer erhoben. Das heißt, Sie zahlen 5,5 Prozent Steuern auf die vom Finanzamt ermittelte Steuerlast.

Bis 2020 galten dabei folgende Grenzwerte: • Bis 972 Euro Lohn- und Einkommensteuer fällt kein Soli an. • Ab 972,01 Euro bis 1.340 Euro Steuerlast steigt der Solibeitrag gleitend an, solange bis ab 1.340 Euro Lohn- und Einkommensteuer der volle Satz gilt.

• Für gemeinsam veranlagte Ehepaare gelten die doppelten Grenzwerte. Bis 1.944 Euro Steuerlast zahlen sie gar keinen Solidaritätszuschlag. Darüber steigt der Steuersatz an, solange bis ab 2.680 Euro die vollen 5,5 Prozent fällig werden.

• Der Soli wird auch auf Kapitalerträge erhoben, die den Sparerpauschbetrag in Höhe von 801 Euro übersteigen. Dieser Beitrag bleibt weiterhin bestehen. 2021 werden 90 Prozent der Steuerzahlenden entlastet

Im nächsten Jahr kommt endlich Bewegung in den wenig geliebten Soli. Zwar ändert sich nichts an der Höhe des Steuersatzes und der Art der Erhebung. Dafür steigen die Grenzen, ab wann der Solidaritätszuschlag fällig wird massiv an. Schätzungsweise 90 Prozent der Steuerzahlenden werden so vom Solibeitrag, der bisher auf die Lohnsteuer erhoben wurde, befreit.

Weitere sechs Prozent profitieren von der Milderungszone, in der nicht die vollen 5,5 Prozent erhoben werden.

Es gilt:• Bis zu einer Steuerlast von 16.956 Euro wird kein Soli mehr erhoben, das entspricht etwa einem zu versteuernden Einkommen von 61.717 Euro bei Singles.

• Die Milderungszone mit einem verringerten Solidaritätsbeitrag reicht bis zu einem zu versteuernden Einkommen in Höhe von 96.409 Euro (Singles), erst danach wird der volle Steuersatz fällig. • Für zusammen veranlagte Ehepaare verdoppeln sich Werte.

Was bedeutet das für Sie als Steuerzahlende? Alle, die bisher den Solidaritätsbeitrag abführen mussten, können sich 2021 über mehr Netto auf der Lohnabrechnung freuen.

Einige Beispiele machen die Veränderung deutlich: • Eine unverheiratete Person mit 32.000 Euro zu versteuerndem Jahreseinkommen erhält ab 2021 rund 17 Euro pro Monat mehr ausbezahlt (ca. 200 Euro pro Jahr).

• Ein Ehepaar mit zwei Kindern und einem steuerpflichtigen Gesamteinkommen von 120.800 Euro profitiert von einem monatlichen Plus von rund 83 Euro (ca. 1.000 Euro jährlich).

• Erst ab einem zu versteuernden Einkommen von 96.409 Euro (Singles) und 192.818 Euro (Ehepaare) ändert sich nichts und der Soli wird weiterhin in voller Höhe einbehalten.

bAV-Leitfaden.de Der Leitfaden in der betrieblichen Altersversorgung für Arbeitgeber, Steuerberater HR-Mitarbeiter, bAV-Spezialisten

Werner Hoffmann ist Fachautor des bAV-Leitfaden.de

und über 90 verschiedene Notfallordner für unterschiedliche Berufsgruppen, Selbstständige, Unternehmer und freie Berufe.

Sachkundeprüfung Rentenberater nach RDG (theor.)Notfallordner

Was ändert sich? Immer zum #Jahresbeginn gibt es Änderungen, die sich auf den Geldbeutel auswirken. Dieses Jahr jedoch ganz besonders für die meisten Arbeitnehmer und Beamte, aber auch für die Selbstständigen.

SOLI FÄLLT FÜR FAST ALLE WEG

Der 1991 ursprünglich befristet für ein Jahr eingeführte Solidaritätszuschlag wird ab 2021 für fast alle Bürgerinnen und Bürger wegfallen.

Empfehlenswert ist die Ersparnis für die eigene spätere Rente anzusparen. Wer dies intelligent macht, kann damit seine eigene Altersversorgung schön aufbessern.

Wer 2020 (ledig) ein zu versteuerndes Einkommen von 36.000 € hatte, bezahlte 390,23 € Solidaritätszuschlag. In 2021 fällt dieser weg. Wird dieser Betrag Netto in einer Entgeltumwandlung angelegt, ist die Bruttoanlage bei etwa 900 Euro (mtl. 75 Euro). Grund: Die Bruttoeinzahlung mindert sofort die Sozialversicherungsbeiträge und die Lohnsteuer. Zusätzlich muss der Arbeitgeber mindestens 15% der Sozialversicherungsersparnis (Arbeitgeberanteil) dazu bezahlen.

Nur, wer als Single mehr als 109.000 € brutto pro Jahr oder als Paar mehr als 221.000 € verdient, muss nach wie vor den vollen „Soli“ bezahlen. Dies sind etwa die obersten 3 Prozent der Steuerpflichtigen. Die FDP hat Rechtsmittel hiergegen eingelegt. Sie will erreichen, dass der „Soli“ für jeden Steuerzahler abgeschafft wird.

WEITERE STEUERLICHE ÄNDERUNGEN

Die Mehrwertsteuer, die wegen der Corona-Pandemie zeitlich befristet gesenkt wurde, hat ab Januar wieder ihre reguläre Höhe. Der Mehrwertsteuersatz liegt nun wieder bei 19 Prozent, der ermäßigte Satz wieder bei 7 Prozent.

HÖHERE BERÜCKSICHTIGUNG DER ALTERSVERSORGUNGSBEITRÄGE

Neu ist ab 2021, dass Altersvorsorgebeiträge in höherem Umfang in der Steuererklärung berücksichtigt werden können.

UNTERHALTSZAHLUNGEN

Auch Unterhaltszahlungen können in höherem Umfang als bisher Berücksichtigung finden.

PENDLERPAUSCHALE

Die Pendlerpauschale wird zudem ab dem 21. Kilometer auf 35 Cent erhöht.

PFLEGENDE ANGEHÖRIGE

Erhöht wurde auch die Pauschale für pflegende Angehörige, die nun 1.800 Euro beträgt.

BEHINDERTENPAUSCHBETRAG

Ebenfalls steigt der Behinderten-Pauschbetrag auf nun maximal 2.840 Euro pro Jahr.

KINDERGELD WIRD ERHÖHT,

Freuen dürfen sich Eltern von kindergeldberechtigten Kindern: Ab Januar steigen die Sätze um 15 Euro pro Kind. Damit gibt es für die ersten beiden Kinder jeweils 219 Euro, für das dritte Kind 225 Euro und für nachfolgende Kinder jeweils 250 Euro monatlich. Auch der Kinderzuschlag, den Familien mit geringem Einkommen erhalten können, steigt an. Er beträgt nun maximal 205 Euro pro Monat und Kind. Parallel wird der Kinderfreibetrag auf nun 8.388 Euro pro Jahr und Kind erhöht.

ALLEINERZIEHENDE

Der Steuerfreibetrag für Alleinerziehende steigt um circa 2.000 Euro auf nun 4.008 Euro pro Jahr an.

KFZ-STEUER UND CO2-STEUER

Während die Kfz-Steuer für neu zugelassene klimaschädliche Autos mit mind. 96 g/km CO2-Ausstoß ansteigt, gilt für Elektroautos weiterhin eine Steuerbefreiung. Für emissionsarme PKW mit CO2-Ausstoß von 95 g/km oder weniger gibt es einen Steuerrabatt.

Neu besteuert wird ab 2021 der Ausstoß von klimaschädlichem CO2. Pro Tonne CO2 beträgt die Steuer 25 Euro. Bis 2025 steigt die Besteuerung schrittweise auf 55 Euro an. Es wird erwartet, dass die neue Steuer zu steigenden Kosten unter anderem für Heizen und Autofahren führen wird. Der Liter Sprit wird wohl um 7-8 Cent teurer werden. Heizen mit 10.000 kWh/Jahr wird bei einer Gasheizung um etwa 55 Euro teurer, bei einer Ölheizung um 70 Euro. Um das globale Ziel, die Erderwärmung auf max. 1,5 Grad zu begrenzen zu erreichen, hat die EU jüngst beschlossen, bis 2030 55 Prozent weniger Treibhausgase zu emittieren. ——

DIE GRUNDRENTE KOMMT

Ab 2021 kommt die lange umstrittene Grundrente.

Langjährig versicherte mit durchschnittlichen Einkommen unter 80 Prozent des Durchschnittseinkommens erhalten somit einen Zuschlag zu ihrer gesetzlichen Rente.

Das sind rund 1,3 Millionen Rentnerinnen und Rentner.

Eine Antragstellung für die Grundrechte ist nicht erforderlich.

Die Bescheide werden von Amts wegen durch die Deutsche Rentenversicherung erstellt und versendet.

Die Höhe der Grundrente wird individuell berechnet und hängt von dem persönlichen Einkommen ab.

Ein Arbeitnehmer mit Jahreseinkommen von rund 30.000 Euro erhält nach 40-jähriger Tätigkeit rund 50 Euro monatlich als Grundrenten-Zuschuss.

Auf der Internetseite der Deutschen Rentenversicherung gibt es eine Zuschusstabelle:

Die Grundrente ist jedoch wesentlich komplexer, als hier angedeutet. Für alle Rentenversicherungsversicherte, die eine Minirente bekommen oder später zu erwarten haben, macht es Sinn eine Berstung durch einen Rentenberater in Anspruch zu nehmen.

Maßgeblich sind dies besonders alle Personen, die

eine Rente unter mtl. Brutto 902,62 Euro erhalten oder ab der Regelaltersgrenze erhalten werden (3. Zahl in der Renteninformation).

Angehörige pflegen

Hinterbliebenenversorgung erhalten

Rentner, die Miete bezahlen

Rentner, die Eigentum haben und daraus mtl. eine Belastung haben (eigentlich jeder)

Geschiedene, die Kinder erziehen bzw. ein behindertes Kund haben und der Ex-Ehegatte verstorben ist; dies ist auch dann wichtig, wenn das Kind nicht vom Ex-Ehegatten ist. ——

MINDESTLOHN STEIGT

Der allgemeine gesetzliche Mindestlohn steigt ab dem 1. Januar auf 9,50 € brutto pro Stunde. Zum 1. Juli 2021 wird der Mindestlohn nochmals auf dann 9,60 € erhöht.

———-

PERSONALAUSWEIS WIRD TEURER

Wer einen neuen Personalausweis beantragt, muss ab 2021 37 Euro anstelle von bisher 28,80 Euro dafür zahlen. Personen unter 24 Jahren zahlen weiterhin nur 22,80 Euro.

——

ELEKTRONISCHE AU-BESCHEINIGUNG MÖGLICH

Ab 2021 soll der „gelbe Schein“ des Arztes nach und nach durch eine elektronische Arbeitsunfähigkeitsbescheinigung (eAU) abgelöst werden.

Ab Januar kann der Arzt die AU digital an die Krankenkasse übermitteln.

Nicht alle Ärzte bieten diesen Service bereits von Beginn an.

Ab 2022 soll die elektronische Übermittlung auch an den Arbeitgeber eingeführt werden.

——-

KRANKENKASSE WECHSELN WIRD LEICHTER

Zum 1. Januar erhöhen zahlreiche gesetzliche Krankenkassen ihren Zusatzbeitrag. In diesem Fall gilt für Versicherte ein Sonderkündigungsrecht.

Parallel dazu wird die reguläre Bindungsfrist von bisher 18 auf nun nur noch 12 Monate gesenkt.

Dadurch können Versicherte auch ohne Beitragserhöhung ihre Krankenkasse bereits nach 12 Monaten wechseln.

Ein Vergleich zwischen den einzelnen gesetzlichen Krankenkassen lohnt sich auf jeden Fall. Neben dem Preis spielen aber auch die freiwilligen Zusatzleistungen (z.B. Zahnreinigung) eine Rolle.

——- VERSICHERUNGSPFLICHTGRENZE STEIGT

Wer 2020 bzw. 2021 voraussichtlich bis zur Versicherungspflichtgrenze verdient, muss in einer gesetzlichen Krankenkasse versichert sein bzw. bleiben.

In 2021 wird sie auf 64.350 Euro brutto im Jahr bzw. 5.362,50 Euro brutto im Monat steigen.

Wer darüber verdient darf sich privat krankenversichern.

Beim Vergleich ist NICHT der Preis und die sofortige Leistung alleine maßgeblich, sondern auch der Beitrag im Alter.

Ein aktiver Vergleich – nicht unbedingt alleine über den Versicherungsmakler – sondern auch über selbst ausgewählte Gesellschaften ist zweckmäßig.

So gibt es private Krankenversicherungen, die NICHT über einen Makler vermittelt werden (z.B. Debeka, Ottonova).

Wer also als Arbeitnehmer über mtl. 5.362,50 € verdient, sollte durchaus auch über die private Krankenversicherung nachdenken.

BETRIEBLICHE ALTERSVERDORGUNG

Aufgrund der Anhebung der Beitragsbemesdungsgrenzen in der

gesetzlichen Krankenversicherung

gesetzlichen Rentenversicherung

Durchschnittsverdienst

ergeben sich noch weitere interessante neue Werte besonders in und um die betriebliche Altersversorgung.

Auf Wunsch können diese bei presse@forum-55plus.de bestellt werden.

—— Am Freitagnachmittag gibt Prinz Joachim von Dänemark französischen Journalisten noch ein Interview. Nur wenige Stunden später erleidet er einen #Schlaganfall. Im Krankenhaus entfernen Ärzte erfolgreich ein #Blutgerinnsel aus seinem Gehirn. Prinz Joachim von Dänemark musste wegen eines Blutgerinnsels im Gehirn in Frankreich notoperiert werden.

Sein Zustand sei stabil und es gehe ihm „den Umständen entsprechend gut“, teilt der dänische Königspalast mit.

Der 51-Jährige habe mit seiner Familie in der Residenz Château de Cayx im Südwesten Frankreichs Urlaub gemacht, als er am Freitagabend einen #Schlaganfall erlitt. —— —> Entscheidend für einen Schlaganfall ist nicht das Alter. Der Schlaganfall kann auch sehr junge Menschen treffen. Ob bleibende Schäden vorhanden bleiben, kann niemand ausschließen.

Von der völligen Gesundung bis zur #Geschäftsunfähigkeit ist in solchen Fällen alles möglich.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

eine General- und Vorsorgevollmacht

einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden. Wenn jedoch der Sprössling

eine Eigentumswohnung

ein Haus oder Grundstück

eine Kapitalgesellschaft (GmbHoder zB UG) besitzt oder später erbt oder kauft, dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund: Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst macht, wenn ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt wesentlich mehr (je nach Wert des Objektes). Schulden werden nicht abgezogen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

Gewarnt wird vor digitalen Notizen. Grund: Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind. Zu oft wechselt man den Laptop oder das Betriebssystem. Und bei einem Crash der Festplatte sind die Notizen auch weg. Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind. Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden. Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

Geburtsurkunde

Impfbuch

Original-Scheidungsurteil

etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Beispiele für unterschiedliche #Notfallordner – Notfallordner für:

Der MDR hatte vor kurzem einen umstrittenen Ratschlag gegeben. Verbraucher sollten zweigleisig fahren . Erst eine günstige Risikolebensversicherung abschließen und zugleich über 10, 15 Jahre in Aktien oder Aktienindex-Fonds investieren, denn die werfen bis zu 7 Prozent Rendite ab.

Einfache Ratschläge sind oft bei genauem Hinsehen meist zweifelhaft!

Wer die Charts der Vergangenheit in die Zukunft interpoliert, hat die Rechnung ohne den demografischenFaktor gemacht.

Die Bevölkerung in den Industrieländern schrumpft.

Dies wirkt sich nicht nur auf die sehr lange anhaltende Niedrigzinsphase aus, sondern ebenso auf

den Immobilienmarkt. Derzeit sind in Deutschland rund 40 Mio. Wohnimmobilien vorhanden. In 25 Jahren werden noch ca. 32 Mio. Wohnimmobilien notwendig sein. Dies gilt im Übrigen nicht nur für Wohnimmobilien, sondern auch für Gewerbeobjekte, da wir von 45,5 Mio. Erwerbstätige auf etwa 32 Mio. absinken.

die Sachwerte. Die Erbengeneration erbt heute pro Kopf mehr Sachwerte. Das Vermögen und die Sachwerte werden somit pro Person gesehen steigen.

und auch auf die Aktienwerte. Der Schrumfungsprozeß der Bevölkerung wird in allen Industrieländern stattfinden, wodurch auch die Unternehmen weniger umsetzen oder weniger produzieren werden. Zwar wächst die Weltbevölkerung immer noch weiter, allerdings ist höchst zweifelhaft, ob die Entwicklungsländer in den kommenden 20 Jahren so weit entwickelt sind, dass sie Aktien und Fonds kaufen können.

Hierunter werden auch alle Unternehmen leiden.

Wer fürs Alter vorsorgen möchte, sollte versuchen Produkte zu wählen, die später eine lebenslange Rentenzahlung garantieren.

Wer heute kurz vor der Rente steht (also ab 55) sollte auf keinen Fall seine Altersversorgung über Aktien und Aktienindizies aufbauen. Kursrückgänge können nicht mehr ausgesessen werden!

Vorhandenes Kapital wird schneller verbraucht, als einem lieb ist.

Arbeitskräfteabsicherung darf nicht fehlen. Hierzu gehören eine ausreichende Absicherung bei längerem Krankenstand (Krankentagegeld) und besonders die finanzielle Absicherung gegen Berufsunfähigkeit.

Neben der Absicherung der Arbeitskraft ist auch die Hinterbliebenenversorgung wichtig. Wer eine eigenständige Risikolebensversicherung mit Berufsunfähigkeitsversicherung abschließt, sollte:

den Alterssparanteil mit einer Berufsunfähigkeitsversicherung ergänzen. Denn wer spart sonst die Altersversorgung an? Der Sparbeitrag bei der Altersversorgung sollte – im Vergleich zu Aktien und Fonds – mit 67 ein so hohes Kapital abwerfen, dass daraus eine mtl. Rente bis 90 bzw. 100 Jahren (je nach heutigem Lebensalter) garantiert gezahlt werden kann. Wer die o. g. Versorgung (Altersrente, Berufsunfähigkeit und Hinterbliebenenversorgung) über die betriebliche Altersversorgung nutzt, kann in der Regel den doppelten Betrag ansparen, da

– der Arbeitgeber mind. 15% des Gesamtbruttobetrages dazu bezahlen muss (§1a Abs. 1 BetrAVG),

– Steuervorteile und

– Ersparnisse in der Sozialversicherung entstehen. Zwar werden später Krankenkassenbeiträge fällig (bei GKV-Versicherten), allerdings haben die Ersparnisse in der Sozialversicherung auch in der Sparphase Überschüsse steuerfrei gebildet. Wenn man dann den Nettoaufwand und die Nettorente (nach Steuern und nach SV) vergleicht, müsste der Fonds bzw. die Aktien eine weit höhere Verzinsung erwirtschaften, als 7 %. Denn bei Aktien und Fonds entstehen ebenso über die Jahre erhebliche Gebühren (Depot, Fondsgebühren, Verwaltungskosten). – Wie heißt es beim Roulett-Spiel: „Wie Bank gewinnt immer!“

Im Übrigen gibt es Produkte, die Aktienwerte sowie Indizes widerspiegeln und mit dem notwendigen Versicherungsschutz in der Hinterbliebenenversorgung und der Absicherung bei Berufsunfähigkeit verbinden und nicht für mehrfache Verwaltungskosten sorgen. Diese speziellen ETF-Rentenversicherungen bieten eine kostengünstige Verwaltung und den notwendigen Versicherungsschutz.

Hierbei wird auch frühzeitig das Geld im sogenannten Ablaufmanagement frühzeitig in sichere Papiere 5 Jahre vor Ablauf umgeschichtet. Der Kunde kann hier auch einen eigenen Risiko- und Chancenanteil eigenständig festlegen.

Da hier keine Werbung für bestimmte Unternehmen gemacht werden soll, ist empfehlenswert sich an den Anbietern zu orientieren, die z. B. im map-Report mit exzellent abgeschnitten haben.

Wer Geld für das Alter anspart, sollte also nicht nur das Sparziel und das Kapital am Ende sehen, sondern ob und wie sicher später eine mtl. Rente daraus ist.

Dabei ist auch der Versicherungsschutz in der Sparphase besonders wichtig. Denn wer spart für Sie und Ihre Familie weiter, wenn Sie berufsunfähig werden?

Ein wichtiger Punkt ist auch der Hinterbliebenenschutz nicht nur für unverheiratete Paare, sondern auch für Ehepaare, die nach 2001 geheiratet. Die „neue Hinterbliebenenversorgung“ führt oft dazu, dass keine Witwenrente gezahlt wird.

So wird bei der kleinenHinterbliebenenrente nur eine Übergangsleistung von 24 Monaten erbracht. Bei der großenWitwenrente ist die Einkommensanrechnung seit der neuen Hinterbliebenenrente (Neuregelung ab 2002) erheblich umfangreicher.

In Zusammenhang mit dem Todesfall sollte auch beachtet werden, dass die Erbschaftsteuer bei richtiger Gestaltung bei einer Rentenversicherung erheblich niedriger ist, als bei Kapitalanlagen in Form von Aktien oder Fonds.

Bei richtiger Gestaltung kann das Bewertungsgesetz erhebliche Vorteile bieten.

bAV-Experte–bAV-Spezialist-Betriebliche Altersversorgung und Rentenexperte Rentenexperte renten-expertebAV-Experte Experte Beratung betriebliche Altersversorgung

Absicherung #Berufsunfähigkeit #Erwerbsunfähigkeit Warum 25% BU-Tarife besser sind, als 50# BU-Leistungstarife –

Intelligente Vorsorge ist gefragt, denn die #Erwerbsminderungsrente der gesetzlichen Rentenversicherung reicht nicht aus.

Bei der Erwerbsminderungsrente wird seit diesem Jahr eine Zurechnungszeit bis zu 65 Jahren und acht Monaten berücksichtigt.

Somit sind mehr Versicherungszeiten berücksichtigt und die Renten bei Erwerbsminderung höher, wenn sie genehmigt werden.

Allerdings ist die Erwerbsminderungsrente nicht für jeden immer gleich schnell zu erreichen. Damit eine Erwerbsminderungsrente gezahlt wird, müssen zu viele Dinge geprüft werden. Dies führt zu schleppenden Bearbeitung und leider auch zu vielen Ablehnungen.

Tipp—> Zu unterscheiden ist zwischen #Erwerbsminderungsrente und Berufsunfähigkeitsrente.

Neben der #Erwerbsminderungsrente bei der gesetzlichen Rentenversicherung ist eine #Berufsunfähigkeitsrentenversicherung dringend erforderlich.

Vor dem Abschluss einer #Berufsunfähigkeitsrente sollte man auf jeden Fall darauf achten, dass der Beruf versichert ist und die #Berufsunfähigkeitsrente bereits ab 25 % #Berufsunfähigkeit anteilig leistet.

Versichert man die Berufsunfähigkeit erst ab einer Leistungsminderung ab 50%, dann ergeben sich bei beispielsweise 60 % #Berufsunfähigkeit sehr oft Auseinandersetzungen mit der Versicherung.

Grund: die Berufsunfähigkeitsversicherung muss dann entweder 100 % leisten oder versucht die Berufs und Fähigkeit unter 50 % zu drücken. Für die Versicherungsgesellschaft geht es um alles oder nichts an Leistung.

Deshalb sind die Prozessquoten der Versicherungsgesellschaft bei Tarif mit 50 % Leistung höher als bei Tarifen, die bereits ab 25 % anteilmäßig leisten.

BESONDERER TIPP FÜR ARBEITNEHMER:

Wer sich gegen Berufsunfähigkeit absichern möchte, kann dies auch im Rahmen der betrieblichen Altersversorgung (zum Beispiel direkt Versicherung) umsetzen.

Wird die Berufsunfähigkeitsversicherung im Rahmen einer betrieblichen Altersversorgung umgesetzt, dann kann der Versicherungsschutz für den gleichen Nettoaufwand doppelt so hoch versichert werden.

Grund: Der Bruttobeitrag wird Steuer- und Sozialversicherungsfrei gezahlt, so dass der tatsächliche Nettoaufwand etwa die Hälfte ausmacht.

Wer dann zB 40 % berufsunfähig ist erhält bei den „Tarifen mit ab 25% Berufsunfähigkeit“

80 % Leistung, während bei den normalen 50%-Tarifen keine Leistung erfolgt.

Wird eine 50% BU-Schutz-Police angeboten, dann gleich nach einer BU-Police fragen, die bereits ab 25% leistet und keine Verweisbarkeit beinhaltet.

Wenn dies nicht geboten wird, ruhig bei einem Anbieter nachfragen.

Die Leistung der Berufsunfähigkeitsversicherung Muss im Rahmen der betrieblichen Altersversorgung nicht mit dem Ertragsanteil, sondern mit dem vorliegenden Steueranteil versteuert werden. Dies ist jedoch nur theoretischer Natur. In den meisten fällen ist die Berufsunfähigkeitsabsicherung weit unter dem bisherigen Bruttoverdienst und wird somit geringer versteuert (Steuerprogression).

Für den Arbeitgeber bedeutet dies jedoch etwas genauer auf die vertraglichen Grundlagen – insbesondere der Verwaltung der arbeitsrechtlichen Vereinbarungen – zu achten; letztendlich kann der Arbeitgeber die Personalbindung noch besser erzielen.

Wir wünschen allen Usern ein ruhiges, erholsames Ostern.

Das Wetter ist ja wunderschön und es werden die heißesten Ostertage in den letzten 30 Jahren.

An Ostern kann man bei diesem Wetter natürlich richtig schön relaxen oder auch einmal die liegen gebliebenen Arbeiten an einem Tag erledigen.

Gerade weil man Zeit zum relaxen und auch zum nachdenken hat, möchten wir Sie auf eine wichtige Angelegenheit hinweisen, die man gerne immer wieder aufschiebt.

Notfallordner Privatversion – Preis: 27 € (inkl. MWSt zzgl. Verpackung und Versand), 140 Seiten Inhalt im extra breiten Format- Über 90 Spezialversionen

Ab dem 18. vollendeten Lebensjahr dringend notwendig und viele schieben es bis zum 75. Geburtstag auf.

Die Angelegenheit um die es geht, ist die rechtliche Vorsorge, die bei Geschäftsunfähigkeit oder im Todesfall , notwendig ist.

Wer durch einen Unfall oder durch eine Krankheit geschäftsunfähig wird, benötigt eine Person, die für einen handelt. Wurde keine Generalvollmacht – Vorsorgevollmacht erstellt, wird vom Betreuungsgericht eine Person festgelegt.

Dies muss nicht der Ehegatte oder die Kinder sein. Und auch bei Kindern, die das 18. Lebensjahr vollendet haben, wird durch das Betreuungsgericht ein Betreuer bestellt. Auch dies müssen nicht die Eltern sein.

Wenn das Betreuungsgericht einen Angehörigen bestellt, dann muss der bestellte Angehörige jährlich eine Vermögensveränderungsbilanz beim Betreuungsgericht vorlegen. Hier sind dann die Einnahmen und die Ausgaben analog einer Einnahme-Überschussrechnung aufzulisten. Auch die Belege müssen hierbei aufbewahrt werden.

Das Betreuungsgericht kann jedoch auch einen Berufsbetreuer festlegen, der dann autark – ohne Einflussnahme von Angehörigen – alles entscheidet!

Dies ist regelmäßig dann der Fall, wenn der Angehörige evtl. ein Eigeninteresse verfolgt. Was dies genau bedeutet, wird an zwei Beispielen deutlich:

Tobias S. (23 Jahre) – Name verändert – hatte sich mit 23 Jahren sich eine Eigentumswohnung und einen PKW gekauft. Bei der Eigentumswohnung hatten die Eltern etwas Eigenkapital über eine Schenkung dazugegeben. Beim Auto-Leasingvertrag haben die Eltern als Bürgen unterschrieben.

Als Tobias S. mit seinem PKW an der Tankstelle tankte, wurde ihm plötzlich schwindelig und er wurde bewusstlos. Diagnose im Krankenhaus: Gehirnaneurysma. Meist zeigt sich ein Aneurysma im Kopf, wenn es platzt und eine Gehirnblutung verursacht. Dies kann zu Symptomen wie bei einem Schlaganfall führen und erfordert rasche Behandlung. Aufgrund des Gehirnaneurysma war er 4 Monate im Koma war er anschließend geistig behindert.

Eine Generalvollmacht war noch nicht vorhanden. Als die Eltern die Betreuung für Ihren Sohn beim Betreuungsgericht bestellen wollten, hatte das Betreuungsgericht dies abgelehnt und einen Berufsbetreuer eingesetzt.

Tobias „. wurde in ein Pflegeheim durch den Betreuer eingewiesen; 50 km von den Eltern entfernt.

Hätte Tobias S. eine Generalvollmacht erstellt, hätten die Eltern ihren Sohn betreuen können. In diesem Fall wäre eine notarielle Generalvollmacht notwendig gewesen.

Thomas K. und seine Ehefrau hatten ebenfalls keine Generalvollmacht und auch kein Testament.

Durch einen Verkehrsunfall war Thomas K. zunächst ebenfalls zunächst in einem Koma und ist anschließend nach2 Monaten an den Folgen des Unfalls verstorben.

Auch hier fehlte die Generalvollmacht und das Testament. Während der Geschäftsunfähigkeit von Thomas K. hatte zwar die Ehefrau die Betreuung beantragt, die Bearbeitung hatte sich jedoch bis zum Tode hinausgezögert.

Als die Ehefrau dies bei der Bank erwähnte, wurde sofort die Girokarte gesperrt. Kontobewegungen waren bis zur Vorlage des Erbscheines nicht mehr möglich (Ausnahme: ein Teil der Beerdigungskosten).

Da kein notarielles Testament vorhanden war, musste ein Erbschein beantragt werden. Die Gebühren waren in etwa so hoch, als wenn man ein notarielles Testament erstellt hätte.

Wäre ein notarielles Testament vorhanden gewesen, wäre nur eine Testamentseröffnung notwendig gewesen (Gebühren: ca. 100 €).

Da Thomas K. sich selbst um die Finanzen und viele schriftliche Dinge selbst vorher gekümmert hatte, musste seine Ehefrau zunächst alle notwendigen Unterlagen suchen. Ein Notfallordner war nicht vorhanden.

Ebenso ergaben sich bei der Beantragung der Witwenrente einige Probleme. So waren einige Versicherungszeiten nicht geklärt, so dass die Beantragung der Hinterbliebenenrente für die Ehefrau schwierig war.

Zusätzlich war durch eine falsche Vertragskonstellation der bestehenden Versicherungsschutz erbschaftsteuerpflichtig.

Wäre Thomas K. Beamter, Pensionär, Arzt, Apotheker, Zahnarzt, Freiberufler, Unternehmer oder Handwerker gewesen, wären die Probleme bei Geschäftsunfähigkeit oder im Todesfall noch vielschichtiger gewesen.

Ein allgemeiner Notfallordner oder ein allgemeiner Notfallordner für Selbstständige und Unternehmer wäre hier nur in Auszügen hilfreich. Diese Berufsgruppen benötigen eine spezifische rechtliche Vorsorge und einen speziellen Notfallordner.

Vorsorge durch einen Notfallordner

Eine richtige Vorsorge hätte zwar den Unfall und die Geschäftsunfähigkeit sowie den Tod nicht verhindern können, allerdings wäre vieles einfacher gewesen.

Der Notfallordner – Vorsorgeordner von www.notfallordner-vorsorgeordner.de hilft bei der frühzeitigen Regelung durch Tipps, Formulare, Vordrucke.

Der Notfallordner Privat ist für 27 € (inkl. MWSt, zuzüglich Porto und Versand) für jeden erschwinglich. Über 140 Information sind auf 12 Register vorhanden. Zusätzlich können wichtige Dokumente in Klarsichtfolie im Notfallordner dort hinterlegt werden (z. B. Stammbuch, Heiratsurkunde, Original-Scheidungsurteil).

Notfallordner-Register

Neben dem Notfallordner Privat gibt es noch über 90 Spezialversionen, da viele Berufsgruppen Ergänzungen benötigen. Besonders Beamte, Freiberufler, Selbstständige, Unternehmer und selbstständige Handwerker benötigen eine erweiterte Spezialversion. Die Spezialversionen haben einen Umfang von ca. 160-180 Seiten.

Die Spezialversionen kosten jeweils 42 € (inkl. MWSt, zuzügl. Verpackung und Versand)

Dokumentenordner

Ein Notfallordner für alle Personengruppen ist die falsche Wahl.

Zu individuelle Bereiche müssen beachtet werden. Aus diesem Grund gibt es über 90 Spezialversionen.

So müssen beispielsweise Beamte und Pensionärebeamtenrechtliche Verordnungen beachten, die durch die Beihilfe und das BeamtVG entstehen.

Bei Selbstständigen, Freiberuflern, Unternehmern sollte ein spezieller Notfallordner vorhanden sein, der nicht nur die Unternehmensform berücksichtigt, sondern darüber hinaus die individuellen Branchengruppe.

Notfallkoffer

Notfallordner für Handwerker

In speziellen Berufs- und Unternehmergruppen der Handwerker sind bei einem Notfallordnerzusätzlich die Vorschriften der Handwerksverordnung, wie auch DIN-Vorschriften wichtig.

Insbesondere unterscheiden sich auch die 41 zulassungspflichtigen Handwerker in den einzelnen Handwerkergruppen (Anlage A) noch einmal.

So gelten beispielsweise einzelne Teile der Altgesellenregelung in der Vertretung nicht.

Ebenso gibt es Sondervorschriften in der Erbschaftsteuer, die nicht bei jeder Unternehmensform greifen.

Sind Sozialversicherung oder Privatversicherung besser?

Die Negativzinsen belasten inzwischen auch die deutsche Sozialversicherungen und staatliche Fonds.

So hat die gesetzliche Rentenversicherung im vergangenen Jahr netto 54,5 Millionen Euro verloren.

Das geht aus der Antwort des Bundesfinanzministeriums auf eine kleine Anfrage der FDP-Fraktion hervor, über die die „Rheinische Post“ berichtet.

Auch in der gesetzlichen Krankenkasse und Pflegeversicherung entstehen hierdurch Negativzinsen.

Diese Negativzinsen sind zwar insgesamt relativ gering, müssen jedoch auch finanziert werden.

Warum diese Negativzinsen so gering sind, liegt am Umlagesystem (eingenommene Beiträge werden fast vollständig wieder direkt für Leistungen ausgegeben).

Im Umlagesystem scheint dies zunächst ein Vorteil zu sein (in Zusammenhang mit dem Niedrigzinsmarkt), allerdings wird auch deutlich, dass die Rücklagen sehr gering sind.

Dies kann bei einer abnehmenden Konjunktur oder bei einem höheren Durchschnittsalter dazu führen, dass zu geringe Rücklagen entweder zu einer Erhöhung des Beitragssatzes oder zu Leistungskürzungen führt.

Gerade ein höheres Durchschnittsalter wird in den kommenden 7-35 Jahren die Sozialsysteme:

– Krankenkasse

– gesetzliche Pflegeversicherung

– gesetzliche Rentenversicherung

erheblich belasten.

Das Durchschnittsalter liegt derzeit bei rund 45 Jahren.

Aufgrund der geringen Anzahl von Neugeburten (1,59 Kinder pro Frau) wird das Durchschnittsalter weiter steigen. Notwendig wären rund 1/3 mehr Kinder (2,1 Kinder pro Frau).

Darüber hinaus steigt die Lebenserwartung ständig an. Seit 1910 ist die Lebenserwartung pro Jahr im Durchschnitt um rund 3 Monate pro Jahr angestiegen. Die Lebenserwartung lag 1955 noch bei etwa 64 Jahren (Männer: 64,6 J., Frauen: 68,5 J.).

2020 wird sie bereits bei Männern 79,1 J., bei Frauen bei 73.1 J. liegen.

2040 beträgt die Lebenserwartung etwa 82,1 bzw. 86,6 J.

Ein 60 jähriger erhält derzeit eine Rente über knapp 22Jahren (Frauen ca. 25,2 Jahre).

Als die gesetzliche Rentenversicherung gegründet wurde spielte die Altersrente eigentlich nur eine untergeordnete Rolle. Vielmehr war die Absicherung der Invalidität im Vordergrund, denn die Lebenserwartung war damals viel Kürzer.

1901 war die Lebenserwartung bei Männern noch bei 44,8 Jahren (Frauen: 48,3 Jahren).

Die zunehmende Lebenserwartung wirkt sich auf die Länge der Leistungsphase erheblich aus.

Zusätzlich wirkt die abnehmende Kinderzahl dann in 20 Jahren aus, denn diese Kinder wären in ca. 20 Jahren die Erwerbstätigen (Beitragszahler).

Diese Trends (mehr Leistungsempfänger, weniger Beitragszahler) wird nicht nur in der Rentenversicherung, sondern zunächst auch in der gesetzlichen Krankenkasse und etwas später in der gesetzlichen Pflegeversicherung zu enormen Belastung führen.

Gesetzliche Krankenkasse

Die gesetzliche Krankenkasse ist wie die gesetzliche Rentenversicherung im Umlagesystem finanziert.

Hier bezahlen alle Versicherten einen Beitrag, also auch die Rentner.

Die Leistungsausgaben steigen jedoch mit dem höheren Lebensakter an, wie aus der nachfolgenden Grafik erkennbar ist.

Während 54-60 Jährige etwa so viel verbrauchen, wie der Durchschnitt an Krankenkassenbeiträge bezahlt, ist die Leistungsausgabe bei über 60jährigen schon höher.

So sind die Leistungsausgaben bei einem 75-80 jährigen schon etwa 5-Fach so hoch, wie bei einem 25jährigen.

Bei zunehmendem Durchschnittslter wird dies zu überproportional steigendem Beitrag führen.

Pflegepflichtversicherung

Auch hier wird der Leistungsbereich extrem ansteigen.

Deutlich wird dies besonders in ca 20-30 Jahren,wenn die geburtenstarken Jährgänge 75 Plus Jahre alt werden.

Konsequenzen der Absicherung

Sozialversicherungen als Umlagesystem sind sinnvoll und haben sich in den letzten 100 Jahren vielfach bewährt. Zeitweise wurde allerdings die gesetzliche Rentenversicherung als Kapitalansparsystem geführt.

Die Sozialversicherungen haben 2 Weltkriege und auch die Grenzöffnung überstanden. Mit einem Kapitalansparsystem wäre die Öffnung der Grenze für die damaligen DDR-Rentner nicht möglich gewesen. Nur das Umlagesystem machte es möglich, einnehmende Beiträge (der Erwerbstätigen auch aus der damaligen DDR sofort für diese damaligen DDR-Rentner sofort wieder auszugeben.

Allerdings stößt das Umlagesystem auch an seine Grenzen, wenn die Anzahl der Leistungsbezieher im Verhältnis zu den Beitragszahlern (die keine oder wenig Leistung beziehen) abnimmt.

Dies ist auch der Grund, warum der Staat die Eigenvorsorge fördert. Private Vorsorgesysteme sind regelmäßig als Kapitalansparsystem finanziert.

Geld, das für später angespart wird, kann dann auch später genutzt werden.

Dies gilt für Sparbücher genauso, wie für

– private Rentenversicherung

– Riester

– Rürup

– regelmäßig auch in der betrieblichen Altersversorgung

– und sogar für die private Krankenversicherung oder Private Pflegepflicht- und Pflegezusatzversicherung.

Bei der privaten Krankenversicherung werden beispielsweise je Versicherten-Altersgruppe Beiträge angespart (Altersrückstellungen), die dann für diese Altersgruppe zur Beitragsfinanzierung später im Alter genutzt werden.

Leider gab es hier einzelne Versicherungsgesellschaften, die in der Vergangenheit die Ansparraten zu gering kalkuliert hatten und dann extreme Beitragsanpassungen bei älteren Versicherten vorgenommen hatten.

Es gab aber auch private Krankenversicherungen, die sehr hohe Altersrückstellungen aufgebaut hatten und dann beispielsweise den Beitrag für die 80- und 85-jährigen dann abgesenkt hatten.

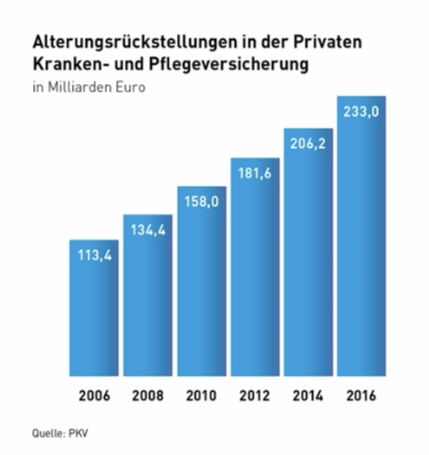

Die privaten Krankenversicherungsunternehmen haben inzwischen 250 Mrd. an Altersrückstellungen aufgebaut.

Wenn die gesetzlichen Krankenkassen ebenso vorsorgen müssten, dann wären etwa 2.500 Mrd. – also 2,5 Bio. Euro heute schon notwendig.

Das ist die heutige Differenz,die alleine in der Krankenversicherung zwischen gesetzlicher und privater Krankenversicherung besteht.

Aufgrund des demografischen Wandels (immer mehr ältere im Verhältnis zu jungen Menschen) werden deshalb nicht nur die gesetzlichen Krankenkassen, sondern etwas zeitlich verzögert die gesetzliche Pflegeversicherung Finanzierungs- und Leistungsprobleme erhalten.

Jeder Bürger ist gut beraten, nicht nur für die Altersversorgung, sondern auch für die Pflege frühzeitig vorzusorgen.

Auch kleine Beträge werden vom Staat gefördert und machen Sinn.

Zwei gute Eigenschaften hat der demografische Wandel:

1. Das Leben ist einmalig und durch die längere Lebenserwartung auch länger.

2. Wer heute in Deutschland Arbeitnehmer ist, hat durchaus die Chance vom Betrieb eine zusätzliche Altersversorgung zu bekommen, denn der Arbeitskräftemangel wird weiter zunehmen.

Viele Arbeitgeber sind heute auch bereit, die Altersversorgung ihrer Mitarbeiter zu unterstützen.

#Altersvorsorge – Freiwillige #Beiträge in die #Rentenkasse einzahlen kann sich lohnen, allerdings darf das keine Pauschalaussage sein.

So gibt es viele Einflüsse, die beachtet werden müssen.

So spielt beispielsweise

– die voraussichtliche #Lebenserwartung (Gesundheit),

– der Familienstand (wegen einer evtl. #Hinterbliebenenversorgung),

– das Einkommen des Versicherten und des Ehe-Lebenspartners

– das Heiratsdatum

– die Höhe der einzelnen Einzahlungen

entscheidende Rollen.

Pauschalaussagen – wie sie in der Süddeutschen stehen – treiben die Menschen zu Einzahlungen in die #Rentenversicherung, allerdings in einigen Fällen oft nicht sinnvoll.

Man muss auch berücksichtigen, dass Einzahlungen in die #gesetzliche #Rentenversicherung nach dem Tode nicht vererbbar sind.

Wenn

– kein Hinterbliebener (Witwe(r) vorhanden ist

– oder der Hinterbliebene selbst hohe Einkünfte hat,

dann wird regelmäßig keine Hinterbliebenenrente von der #Deutschen #Rentenversicherung gezahlt (außer das #Sterbevierteljahr für Ehe/Lebenspartner). So lange man lebt, bekommt man zwar eine höhere Rente, allerdings danach ist das Vermögen weg.

Bei einer privaten Geldanlage bleibt das #Vermögen vererbbar (außer #Rürup).

Bei der #privaten #Rentenversicherung ist das Vermögen ebenso vererbbar. Wurde eine #Rentengaratiezeit vereinbart, wird die Rente an die #Erben weiter gezahlt.

Hierbei können sich erhebliche Vorteile bei der #Erbschaftsteuer bei richtiger Gestaltung ergeben (#Bewertungsgesetz)

Gleichfalls ist bei Einzahlungen

– die Höhe

– und der Einzahlungszeitpunkt unter der steuerlichen Betrachtung zu prüfen.

Insoweit ist der Artikel der Süddeutschen etwas mit Vorsicht zu betrachten.

Tipp für Gesetzlich Rentenversicherte vor der Vollendung des 45. Lebensjahres

Wer das 45.Lebensjahr noch nicht vollendet hat, kann auch für das „erste Rentenschuljahr – Vollendung 16.-17. Lebensjahr Beiträge einzahlen. Dies führt zur Berücksichtigung dieses Jahres.

Wichtig dabei ist, dass man sich gut die Einzahlungshöhe überlegt. Zahlt man den Mindestbeitrag (2019: 18,6% aus 450 Euro= 83,70 Euro pro Monat- 1004.40 Euro für dieses Jahr), dann wird dieses Jahr angerechnet.

Ist jedoch die Erwerbsminderung absehbar, dann sollte man ggf. den Höchstbeitrag schnell noch einzahlen. Grund: Für jedes Jahr gibt es Entgeltpunkte, die im Monatsdurchschnitt einen Wert ergeben.

Ab dem Leistungsfall gibt es zusätzlich die Zurechnungszeit. Für die Zurechnungszeit gibt es ebenso Entgeltpunkte, die – vereinfacht dargestellt – aus dem Durchschnitt der vorangegangenen Arbeitsleben errechnet werden.

Je höher der Durchschnitt war, desto mehr Punkte gibt es für die Zurechnungszeit und desto höher wäre die Erwerbsminderungsrente.

Hier muss also genau geprüft werden, wie und wann welche Höhe eingezahlt wird.

Freiwillige Beiträge ab 45

Derzeit kann man für die Planung einer vorgezogenen Altersrente freiwillige Beiträge einzahlen und somit den Abschlag finanzieren. Wer dies plant, kann den Einzahlungsbetrag steuerlich geltend machen, so wie dies auch bei der Rüruprente möglich ist.

Der eingezahlte Betrag verbleibt bei der gesetzlichen Rentenversicherung. Bei der Rüruprente verbleibt der eingezahlte Betrag bei der Versicherungdgesellschaft.

Der Unterschied beider Systeme ist, dass der Beitrag bei der gesetzlichen Rentenversicherung in ein Umlagesystem und bei der Rüruprente in ein Kapitalansparsystem fließt.

Bei dem Umlagesystem ist die Entwicklung von der Demografie abhängig (Verhältnis Arbeitnehmer zu Rentner).

Beim Kapitalansparsystem ist die Rente von der Zinsentwicklung bzw. von der Überschussentwicklung abhängig.

Was für rentennahe Jahrgänge vielleicht interessant sein kann, ist für unter 50jährige oft nicht die beste Wahl.

Interessanter könnte für diese Jahrgänge durchaus die betriebliche Altersversorgung sein, insbesondere als versicherungsförmiger Durchführungsweg (z.B. als Direktversicherung).

Hier ist neben der Steuerersparnis noch die

– Sozialversicherungersparnis

– und die Pflicht des Arbeitgeberzuschusses von mind. 15% (gem. §1a Abs. 1a BetrAVG).

Zwar muss später im Leistungsfall der volle Krankenversicherungsbeitrag abgezogen werden (bei einer gesetzlichen Rente nur die Hälfte), allerdings:

– hat der Arbeitnehmer für den Sparbeitrag die Sozialversicherungsersparnis

– hat der AN vom Arbeitgeber einen Beitragszuschuss erhalten (und zusätzlich daraus auch einen Zinseszins bei den Überschüssen daraus)

– kann bei der Auszahlung nicht nur die Rente wählen, sondern auch die Einmalauszahlung, was bei der gesetzlichen Rente nicht machbar ist.

Natürlich muss man auch berücksichtigen, dass der Bundeshaushalt jedes Jahr aus Steuermitteln Finanzierungszuschüsse an die gesetzliche Rentenversicherung bezahlt, diese aber zur Deckung der versicherungsfremden Leistungen (z.B. Mütterrente) genutzt werden.

Auch ist zu berücksichtigen, dass bei der gesetzlichen Rentenversicherung von 100% Beitrag nur etwa 80% für Altersrenten zur Verfügung stehen und die Übrigen Beitragseinnahmen für Witwen-, Waisenrenten sowie Rehaleistungen und auch ein Teil für die Verwaltung verbraucht wird.

Die Entscheidung ist für den Versicherten oft nicht einfach. Eine individuelle Prüfung ist hier unerlässlich durch einen Fachmann notwendig.

Diese(r) Fachmann/-Frau sollte sich mit der

– gesetzlichen Rente

– betrieblichen Altersversorgung

– privaten Altersversorgung

– Einkommenssteuer

– und auch dem Erbrecht/Erbschaftsteuer auskennen.

Halbwissen kann dem Verbraucher hier nicht weiterhelfen.

Natürlich kann man sich auch bei allen beratenden Berufsgruppen einzeln kundig machen (Dies wären dann individuelle Beratungen beim Rentenberater, Steuerberater, Betriebswirt für betriebliche Altersversorgung (FH), Versicherungsfachmann/-Frau.)

Zitat in der Süddeutschen:

„Zehntausende wollen hohe Summen an die staatliche Rentenkasse überweisen, um früher in Rente zu gehen. Das ist auch ein Misstrauensvotum gegen Banken, Versicherungen und Anlagegesellschaften.“