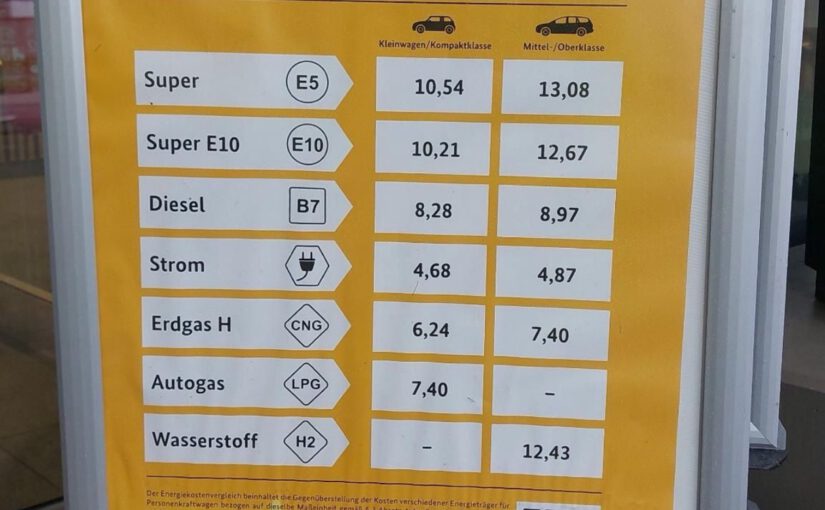

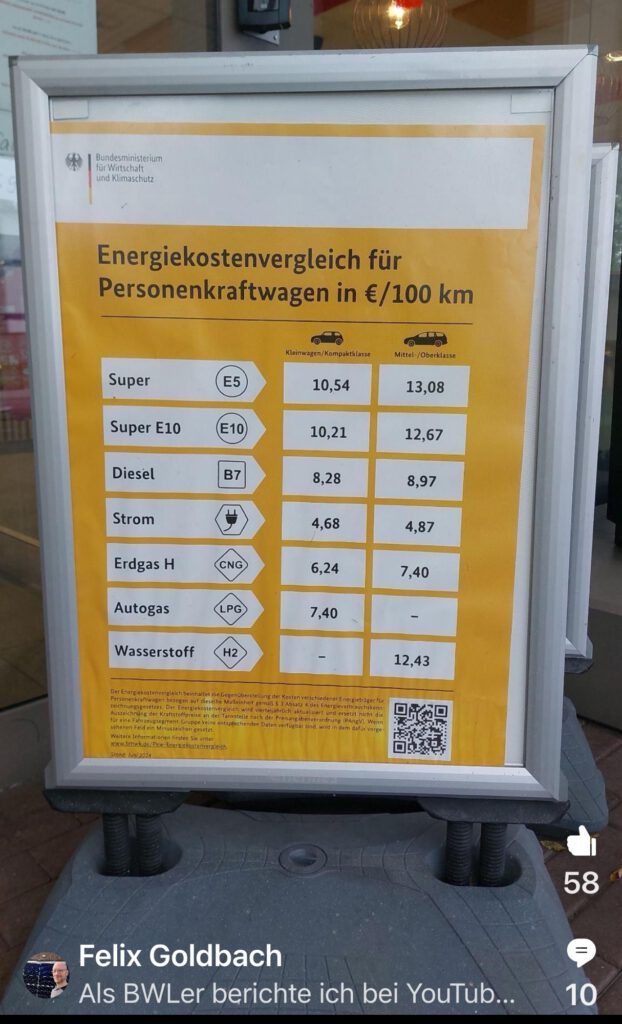

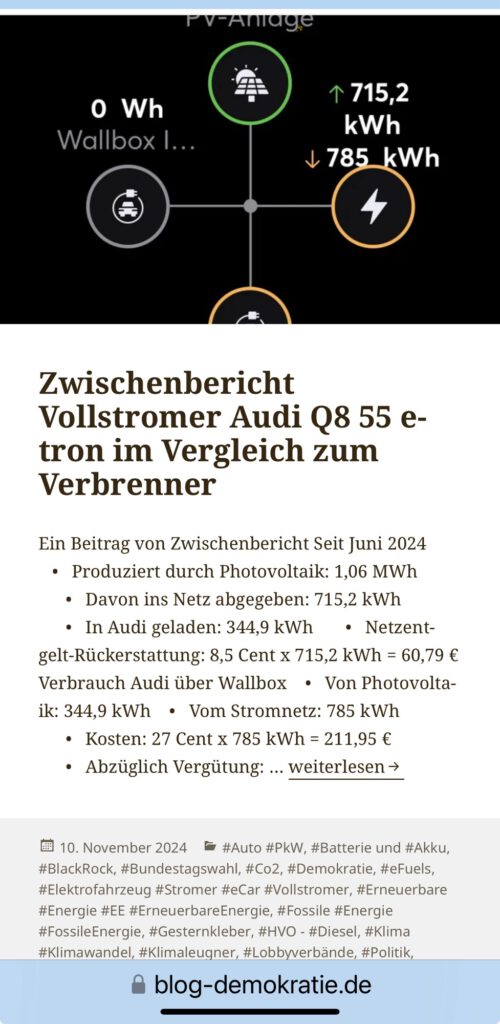

„Ich liege mit meinem ENYAQ bei 19kWh pro 100km nach 46.512 gefahrenen Kilometern. Der günstigste Anbieter (ALDI AC) bei dem ich „tanke“ liegt bei 29ct, der teuerste (ENBW DC oder ADAC Aral Pulse) bei 49ct pro kWh. Im Büro26ct. Alles Bruttopreise. Unterwegs zahle ich im Durchschnitt pro 100km zwischen 5,51 Euro und 9,31 Euro. An der eigenen Wallbox 4,94 Euro. Würde ich einen Autostromtarif nehmen (bis zu 5ct günstiger) wären es 3,99 Euro. Mach ich aber nicht weil der von aussen abschaltbar ist wenn es eine Netzüberlastung gibt. Die kleineren E-Autos (Bsp. E-Twingo) in der Firma liegen bei 15kWh Verbrauch. D.h. 3,15€ / 3,90€ / 3,43€ / 7,35€ pro 100km. IONITY 35ct/kWh nutzen wir nicht mehr, da es zu wenige Ladesäulen von diesem Anbieter gibt. Übrigens hatte keiner unserer Mitarbeiter bisher ein Problem und wäre wegen zu wenig Saft im Tank liegengeblieben. Unser Vetriebler genießt es eher im warmen Auto zusitzen und seine Büroarbeit tagsüber an der Ladesäule und nicht am Abend zu Hause zu erledigen 😉 Da unsere nächsten E-Fahrzeuge ein 800V System haben werden, wird er jedoch schneller tippen müssen damit das Auto nicht fertig geladen ist bevor er seine E-Mail geschrieben hat.“

Nach seinem Militärdienst arbeitete Hegseth kurzzeitig beim konservativen Think TankManhattan Institute for Policy Research.[9] Von 2007 bis 2012 übernahm er bei Vets For Freedom – eine Organisation, die 2006 von Veteranen des Irak- und Afghanistankriegs gegründet wurde und Verbindungen zu führenden Vertretern der Republikanischen Partei unterhielt – die Stelle als Executive Director(Geschäftsführer). Die Organisation setzte sich für eine stärkere Truppenpräsenz im Irak und in Afghanistan ein.[9]

Im Jahr 2012 gründete Hegseth die Organisation MN PAC, ein Political Action Committee (PAC) für die republikanische Partei mit Sitz im US-Bundesstaat Minnesota. Medienberichten zufolge nahm Hegseth 5.000 US-Dollar aus dem Wahlkampfdepot für private Weihnachtsfeiern, was jedoch nicht gegen geltendes Recht in Minnesota verstieß. Weniger als die Hälfte der gesamten Wahlkampfmittel (insgesamt standen 15.000 US-Dollar zur Verfügung) wurde für die Unterstützung republikanischer Kandidaten eingesetzt. 2018 wurde das Konto der Organisation aufgelöst.[9]

Hegseth war Geschäftsführer von Concerned Veterans for America, einer von den Koch-Brüdern (Charles G. Koch und David Koch) finanzierten Interessenvertretung. Die Gruppe befürwortete eine stärkere Privatisierung des Kriegsveteranenministeriums.[10]Während Hegseth Geschäftsführer war, stellte Concerned Veterans for America seinen Bruder Philip ein und zahlte ihm laut Steuerunterlagen aus den Jahren 2016 und 2017 insgesamt 108.000 US-Dollar.[9]Seiner LinkedIn-Seite zufolge verließ er die Gruppe im Jahr 2015.[10]

The Daily Beast und CNNberichteten im Jahr 2019, dass Hegseth versucht habe, US-Präsident Trump davon zu überzeugen, mehrere US-amerikanische Kriegsverbrecher zu begnadigen. Gleichzeitig diskutierte Hegseth diese Fälle auf Fox News, ohne zu verraten, dass er Trump geraten hatte, sie zu begnadigen.[17][18] Noch im selben Jahr begnadigte Trump drei wegen Kriegsverbrechen angeklagte oder verurteilte Militärangehörige. Kurz bevor Trump seine Entscheidung bekannt gab, deutete Hegseth an, dass Trump im Begriff sei, in den Fällen „unmittelbare Maßnahmen“ zu ergreifen.[19][20]

Im Januar 2020 äußerte sich Hegseth zustimmend zur Entscheidung von US-Präsident Trump, den iranischen General Qasem Soleimani zu töten.[21] Er forderte Trump auf, den Iran zu bombardieren, darunter auch iranische Kulturstätten, wenn dort Waffen gelagert seien.[22]

Im Juni 2022 erklärte er in einer Live-Fernsehsendung, sein Diplom „zurück an den Absender“ zu schicken, weil er der Meinung sei, Universitäten wie Harvard vergifteten die Köpfe der Kinder mit Kritischer Theorie.[5]

Aus meiner Sicht ist Peter Hegseth – Pete Hegseth, so nennt er sich bei X – eher als Kriegsgefahr einzuschätzen.

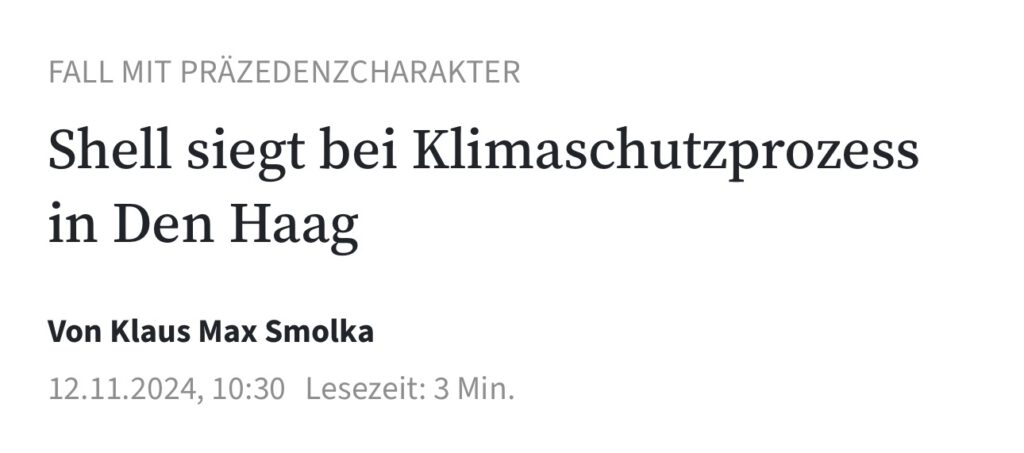

Vielleicht das dümmste Urteil der Geschichte: Shell darf weitermachen. Willkommen im Club der gewollten Zerstörung.

Ein niederländisches Gericht entscheidet: Shell muss seinen CO2-Ausstoß nicht wie gefordert senken.

Ernsthaft?

Die Entscheidung traf man natürlich in Den Haag, nur einen Steinwurf vom Hauptsitz des Ölriesen entfernt.

Zufall? Oder ein bequemer Schulterschluss zwischen den Entscheidungsträger:innen und der Macht des Geldes?

Wenn man dachte, es geht nicht schlimmer nach der Wahl von Trump oder dem Ampel-Aus in Berlin, dann setzt dieses Urteil dem Ganzen die Krone auf.

Statt als Richter:innen mit Integrität in die Geschichte einzugehen, reihen sich die Verantwortlichen in die Riege derer ein, die unsere Zukunft auf dem Altar kurzfristiger Gewinne opfern.

Wir sind mitten in der Klimakatastrophe, und dennoch wird ein Urteil gefällt, das der Industrie freie Fahrt gibt, weiter CO2 in die Atmosphäre zu blasen, als gäbe es kein Morgen.

Es ist an der Zeit, dass wir aufhören, blind zuzusehen, wie die Zukunft unserer Kinder durch solche schändlichen Entscheidungen zementiert wird.

Dieses Urteil ist nicht nur eine Farce – es ist ein Weckruf, wie tief die Verflechtung von Macht und Profit in unser Rechtssystem reicht.

Wer weiterhin glaubt, dass hier „Unabhängigkeit“ herrscht, braucht nur einen Blick auf den Ort des Gerichts und den Ort des Urteilsgewinners zu werfen.

Link zum Artikel in der Frankfurter Allgemeine Zeitung:

Das sollte für alle Politiker*innen gelten. Besonders aber für die, die das C für christlich in ihrem Parteinamen führen.

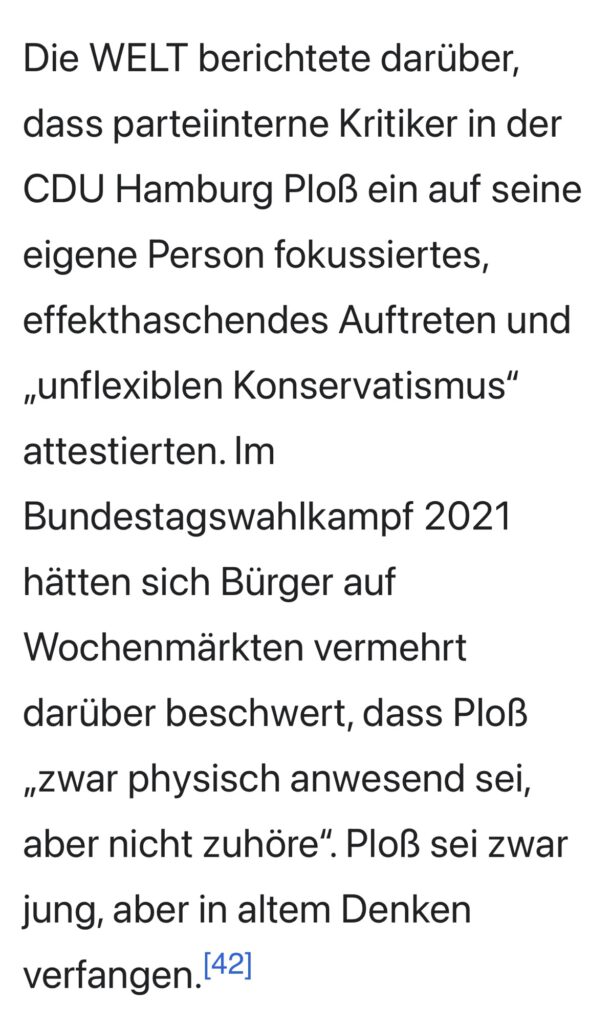

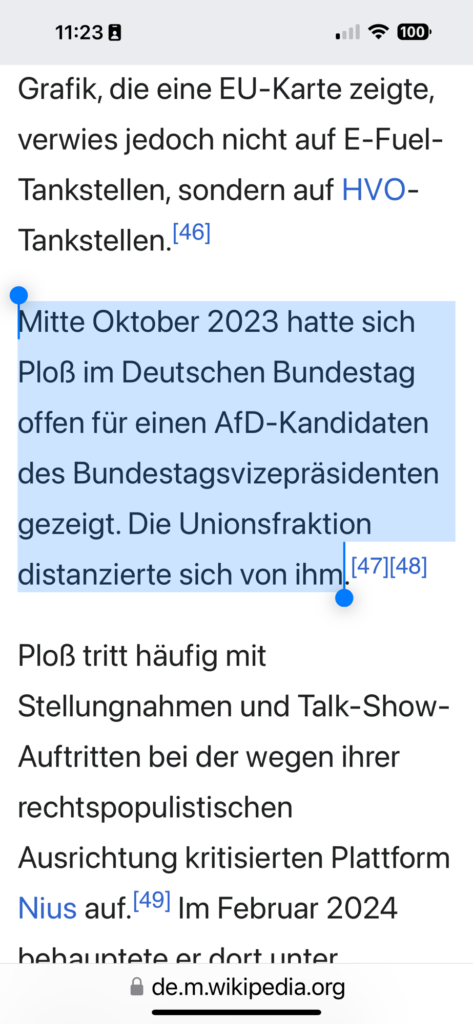

Doch der CDU-Bundestagsabgeordnete Christoph Ploß hat seine ganz eigene Interpretation des 8. Gebotes – und dafür jetzt die rechtsstaatliche Quittung bekommen.

Eine kurze Einordnung, wie wir von Campact e.V. uns gegen Unwahrheiten wehren.

Worum geht es? Auf X (Twitter) hatte Ploß über Campact Unwahrheiten verbreitet und nachher versucht, sie auf haarsträubende Weise als Fakten reinzuwaschen.

Statt eine Unterlassungserklärung abzugeben, hat er scheinbar darauf spekuliert, wir würden ihn damit durchkommen lassen.

Aber wir haben bereits Anfang September vor Gericht eine einstweilige Verfügung gegen Christoph Ploß erwirkt.

Dagegen hatte Ploß Widerspruch erhoben.

Dem Widerspruch erteilte das Landgericht Hamburg nun eine Absage und bestätigte unsere Verbotsverfügung gegen Ploß.

Ploß hat seinen ursprünglichen Tweet zwar gelöscht, sein falsches Narrativ aber aufrechterhalten. Ploß veröffentlichte unter anderem einen Artikel des rechtspopulistischen Portals Nius von Ex-Bild-Chef Julian Reichelt und verbreitete damit weitere Falschbehauptungen über uns.

Die haben wir Nius inzwischen gerichtlich verbieten lassen. Dazu und zu unserer erfolgreichen Bekämpfung der Diffamierungen durch die AfD hat meine Kollegin Dr. Astrid Deilmann hier einen Post veröffentlicht:

Ja, wir können sehr gut damit leben, dass nicht alle unsere Arbeit gut finden.

Aber wir werden niemals tatenlos zusehen, wenn Unwahrheiten über Campact verbreitet werden.

Deshalb bin ich dankbar, in einem funktionierenden Rechtsstaat zu leben, der Verleumdungen nicht toleriert.

Aber auch der Rechtsstaat basiert letztendlich darauf, dass wir gemeinsam für ihn und unsere gesellschaftlichen Werte einstehen.

In den USA können wir sehen, wohin es führt, wenn Lügen im politischen Diskurs normalisiert werden und schließlich die Überhand nehmen.

Ergo:

Die Wahrheit darf nicht mit Lügen und falschen Tatsachen bekämpft werden, vor allem nicht von den Repräsentantinnen der Demokratie, zu denen Christoph Ploß als Abgeordneter der Unionsfraktion gehört.

Wir werden jedenfalls auch in Zukunft juristisch gegen Lügen vorgehen und uns mit unseren über 3,5 Millionen Unterstützerinnen für ein demokratisches Miteinander einsetzen.

——-

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Über Wikipedia sind schon einige Dinge bekannt und er gehört aus meiner Sicht zum ganz rechten Flügel sogar in der CDU.

„Früher war alles besser. Da war es noch straffrei, wenn die Ehefrau durch den Ehemann vergewaltigt wurde.“

Friedrich Merz stimmte auch gegen die Einführung des Gesetzes!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Am 15. Mai 1997 beschloss der Deutsche Bundestag, Vergewaltigung in der Ehe unter Strafe zu stellen.

Bei der namentlichen Abstimmung stimmten 471 Abgeordnete für die Gesetzesänderung, 138 dagegen, und 35 enthielten sich.

Zu den Abgeordneten, die gegen die Strafbarkeit von Vergewaltigung in der Ehe stimmten, gehörten unter anderem #Friedrich #Merz, #Volker #Kauder und #Horst #Seehofer.

Hier eine Komplettliste aller Politiker, die gegen das Gesetz gestimmt haben.

Interessant ist, dass einige Parteien komplett für das Gesetz gestimmt haben, andere Parteien zum Teil dagegen gestimmt haben.

SPD

Alle Abgeordnete haben zugestimmt Bündnis

Grüne

Alle Abgeordnete haben zugestimmt

PDS

Alle Abgeordnete haben zugestimmt

Mit Nein hatten damals folgende Abgeordnete gestimmt

Bereits im Jahr 2027 könnte die Menschheit mehr Nutzenergie aus Wind und Sonne ziehen, als aus der gesamten weltweiten Erdölförderung. Was in vielen Köpfen immer noch als Technologie der Nische oder der fernen Zukunft verankert ist, schickt sich längst an, die „Großen“ unter den Energieträgern zu überholen – und dann abzuschaffen. Das weiß auch big oil.

Dazu ein einfaches Gedankenexperiment:

Im Jahr 2023 stammten weltweit etwa 55.000 TWh Primärenergie aus Erdöl (schraffierte graue Linie in der Grafik). Der ganz überwiegende Teil wird für Mobilität aufgewendet, d.h. in Motoren und Turbinen verbrannt. Doch Verbrennung ist uneffizient. Nach Abzug der Verluste für Raffinierung und Verbrennung landen nur gut 16.000 TWh als Nutzenergie, also als Antriebsenergie auf der Straße bzw. bei Schiffs- und Flugverkehr im Wasser und in der Luft (dicke graue Linie).

Nehmen wir jetzt einmal an, die gesamte Stromerzeugung aus Wind und Sonne würde ebenfalls im Mobilitätssektor genutzt. Von den gut 10.000 TWh Primärenergie im Jahr 2023 (schraffierte grüne Linie) ginge ein viel kleinerer Teil als Systemverluste im Stromnetz und im eigentlichen Antriebssystem des Autos, LKW etc. verloren, so dass über 7.500 TWh als Antriebsenergie genutzt würden (dicke grüne Linie). Elektrifizierung ist effizient.

Und jetzt kommts: bei den Wachstumsraten der Wind- und Solarindustrie der letzten Jahre und mit „Peak Oil“ voraus, werden Wind und Sonne bereits 2027 mehr Nutzenergie liefern als weltweit der gesamte Diesel-, Benzin-, Schweröl- und Kerosinverbrauch.

Denken wir noch etwas weiter bis zum Ende dieses Jahrzehntes. Dann sind die jährlichen Zuwächse so groß, dass in nur 3-5 Jahren tatsächlich die jährlich aus Erdöl bezogene Nutzenergie durch neue Wind- und Solaranlagen ersetzbar ist.

Natürlich ist das nur ein Gedankenexperiment. Heute wird nur ein Bruchteil des erneuerbar erzeugten Stromes für Mobilität verwendet. Und einfach nur Wind- und Solarstrom sind noch kein realer Ersatz der weltweiten Erdölinfrastruktur. Es zeigt aber sehr deutlich, warum die Ölindustrie wortwörtlich alles dafür tut, den Übergang zur Elektromobilität zu bremsen und auch mit harter Desinformation zu unterwandern. Ein Wettbewerber, der so günstig so viel Energieerzeugung aufbauen kann, ist eine sehr reale Existenzbedrohung. Und viele Firmen finden keinen Ausweg. BP scheint sich sogar wieder aufs Kerngeschäft konzentrieren zu wollen, Ähnliches hört man von Anderen. Die aktuellen Margen sind noch zu attraktiv, auch dank weltweitem Kampf gegen angemessene CO2-Preise und andere Klimaschutzinstrumente.

Das Gedankenexperiment erklärt zudem die beiden Gründe, warum in vielen Köpfen Sonne und Wind immer noch als „klein“ im Vergleich zu der seit Jahrzehnten allgegenwärtigen Ölnutzung sind: es wird auf der falschen Ebene verglichen (Primär- statt Nutzenergie). Und die Macht des exponentiellen Wachstums, in diesem Fall der Wind- und Solarindustrie, wird unterschätzt.

Zahlen: ourworldindata.org. Annahmen zur Berechnung: Primärenergieverbräuche aus Erdöl sind im Mittel mit 12% Umwandlungsverlust zu Endenergie (Benzin/Diesel etc.) und nochmals 65% Umwandlungsverlust zu Nutzenergie bewertet (gewichtete Antriebswirkungsgrade über alle Mobilitätssektoren). Zur Vergleichbarkeit ist die Primärenergie aus Wind & Sonne mit 5% Systemverlusten und 30% Umwandlungsverlust (Wirkungsgrad Elektroantrieb) bewertet.

Und hier noch zwei Tipps: wer das mit der Physik der Verbrennung oder auch des Klimawandels genauer verstehen will, lege ich den Podcast „Jetzt mal ganz in Ruhe“ von und mit Jens Schröder ans Herz. Gibt es hier:

Und mehr zu Hintergründen, Strukturen und konkrete Maßnahmen von Desinformation durch big oil wissen möchte, lese das Buch „Männer, die die Welt verbrennen“ von Christian Stoecker

Ziel von Musk ist wohl auch dann Wasserstoff zu verkaufen

Ein Beitrag von

Werner Hoffmann

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.

Ich habe neulich einen Artikel vom 17. Juli 2024 auf ipmio.org gelesen, der eine überraschende Nachricht von Elon Musk und Tesla beschreibt.

Link https://www.ipmi.org/news/tesla-unveils-plan-first-hydrogen-powered-vehicle-model-h-2026

Erhalten habe ich den Artikel von einem User bei LinkedIn.

Zitat vom Artikel

„Musk, der bisher als Kritiker von Wasserstoff-

energie bekannt war, hat nun angekündigt, dass Tesla in Zukunft verstärkt auf Wasserstoff setzen will. Das ist bemerkenswert, weil Musk Wasserstoff als Energiespeicher früher abgelehnt und als ineffizient bezeichnet hat.

Der Grund für diesen Strategiewechsel soll laut Artikel im Wettbewerb mit dem chinesischen Automobilhersteller BYD liegen, der mit seiner eigenen Technologie Druck auf Tesla ausübt. Tesla plant nun, bis 2026 ein wasserstoffbetriebenes Fahrzeug namens Model H auf den Markt zu bringen. Diese Entscheidung, in den Bereich der Wasserstoff-Brennstoffzellen einzusteigen, wird als Versuch gesehen, das Angebot zu erweitern und einen neuen Markt für umweltfreundliche Technologien zu erschließen.

Im Artikel wird auch betont, dass Musk weiterhin die Komplexität der Wasserstoffspeicherung anspricht. Dennoch möchte Tesla mithilfe von Brennstoffzellen nachhaltige Lösungen für den Fahrzeugbetrieb entwickeln und den Herausforderungen der Wasserstoffinfrastruktur begegnen.“

Ob wirklich eines Tages einmal Wasserstoff genutzt wird für Fahrzeuge wie PKWs und LKWs, steht sicherlich noch lange nicht fest.

Zumindest, wenn es sich um grünen Wasserstoff handeln soll.

Was könnte hinter dieser Meldung jetzt auch noch stecken?

Trump möchte auf jeden Fall weg von der erneuerbaren Energie. Der Grund ist recht einfach: wird die erneuerbare Energie weiter verdrängt, dann ist das ein Geschäft für die fossile Energie inklusive den Transportunternehmen, den Tankstellenbetreibern usw.

Sollte dieses Geschäft auch durch die USA angekurbelt werden, dann wäre dies ein weiterer Exportschlager als vielleicht Ergänzung der fossilen Energie.

persönlich nehme ich an, dass Mask in dieser Forschung auch finanzielle Mittel aus den USA erhält, die er als Regierungsmitglied bei der erneuerbaren Energie streicht. Dies wird sich sicherlich demnächst auch herausstellen.

Allerdings muss man bei Wasserstoff auch sehr stark unterscheiden, wie er hergestellt wird.

Nicht jeder Wasserstoff ist grün. Und auch der Transport sowie die Anwendung im Fahrzeugbergen gewisse Risiken. Dazu kommt noch, dass die Effizienz höchstwahrscheinlich minimal sein wird, insbesondere dann, wenn der Wasserstoff grau ist.

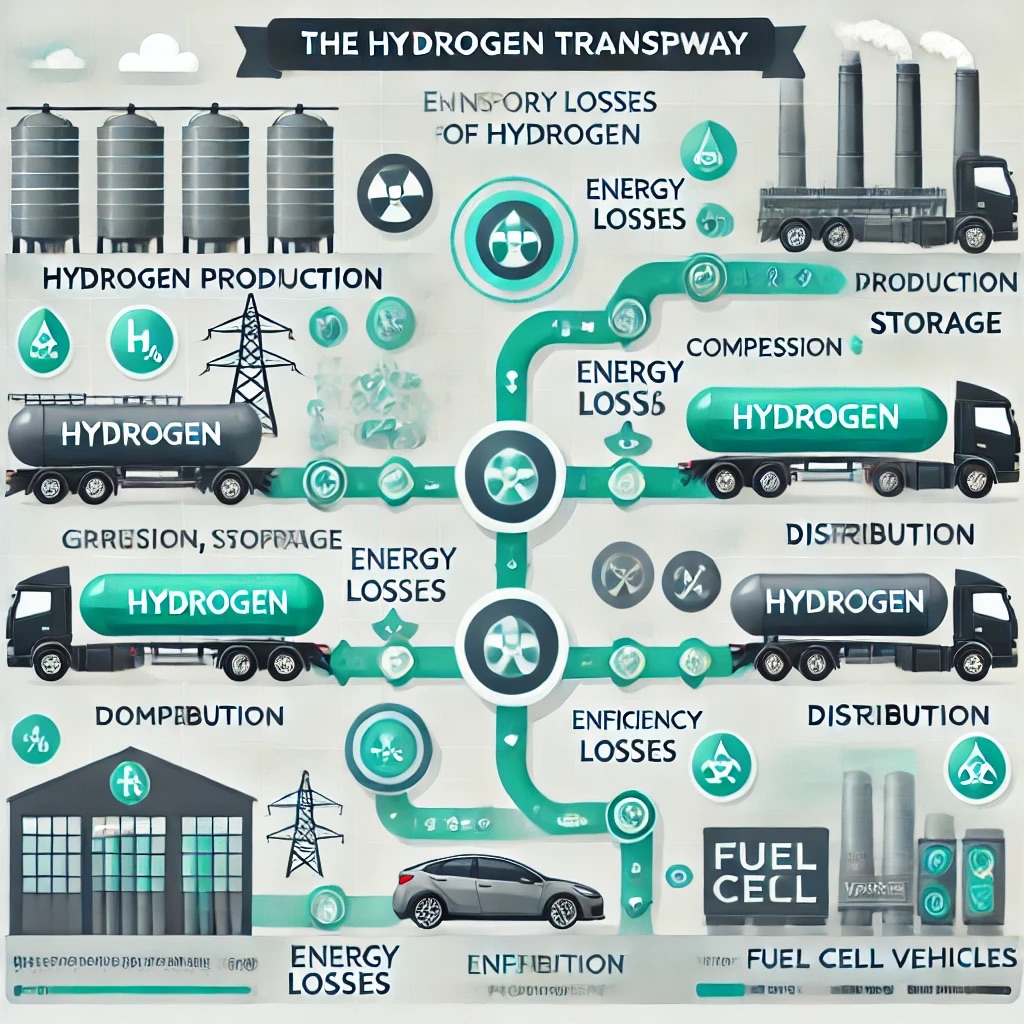

Was ist Wasserstoff und wie ist die Wasserstoffkette?

Es gibt mehrere Arten von Wasserstoff, die sich nach ihrer Produktionsweise und ihren ökologischen Auswirkungen unterscheiden. Die wichtigsten Wasserstoffarten sind:

1. Grauer Wasserstoff

• Herstellung: Grauer Wasserstoff wird durch Dampfreformierung von fossilen Brennstoffen wie Erdgas hergestellt. Dabei wird Erdgas (Methan) unter hohen Temperaturen und Drücken mit Wasserstoff und CO₂ als Nebenprodukt umgewandelt.

• Umweltauswirkungen: Diese Methode führt zu hohen CO₂-Emissionen, da das freigesetzte CO₂ oft ungenutzt in die Atmosphäre abgegeben wird.

• Effizienz: Der Prozess ist relativ effizient, jedoch energieintensiv, da fossile Brennstoffe verbrannt werden. Rund 60–70 % der eingesetzten Energie wird in Wasserstoff umgewandelt.

2. Blauer Wasserstoff

• Herstellung: Blauer Wasserstoff wird ebenfalls durch Dampfreformierung hergestellt, jedoch wird das entstehende CO₂ abgeschieden und gespeichert (Carbon Capture and Storage, CCS), um die Emissionen zu reduzieren.

• Umweltauswirkungen: Diese Methode ist weniger umweltschädlich als die graue Variante, jedoch nicht vollständig klimaneutral, da CO₂-Emissionen auch durch den Energiebedarf für CCS entstehen.

• Effizienz: Die Effizienz liegt ähnlich wie bei grauem Wasserstoff, etwa bei 60–70 %, aber die zusätzliche CO₂-Abscheidung benötigt zusätzliche Energie, was den Gesamtwirkungsgrad verringert.

3. Grüner Wasserstoff

• Herstellung: Grüner Wasserstoff wird durch Elektrolyse von Wasser hergestellt, wobei erneuerbare Energiequellen wie Wind, Sonne oder Wasserkraft genutzt werden, um Wasser in Wasserstoff und Sauerstoff zu spalten.

• Umweltauswirkungen: Diese Methode ist umweltfreundlich und nahezu emissionsfrei, da keine fossilen Brennstoffe verwendet werden und kein CO₂ freigesetzt wird, wenn der Strom aus erneuerbaren Energien stammt.

• Effizienz: Die Elektrolyse hat eine Effizienz von etwa 60–70 %, und es gibt weitere Verluste bei der Speicherung und beim Transport des Wasserstoffs. Die Gesamtenergieeffizienz von der Produktion bis zum Verbrauch im Fahrzeug liegt daher bei ca. 25–35 %.

4. Türkiser Wasserstoff

• Herstellung: Türkiser Wasserstoff wird durch die thermische Spaltung von Methan (Methanpyrolyse) gewonnen. Dabei entstehen Wasserstoff und fester Kohlenstoff, ohne dass CO₂ freigesetzt wird.

• Umweltauswirkungen: Wenn die Energie für die Methanpyrolyse aus erneuerbaren Quellen stammt, ist der Prozess nahezu emissionsfrei, da der Kohlenstoff in fester Form abfällt und gespeichert oder industriell genutzt werden kann.

• Effizienz: Die Methanpyrolyse ist energieeffizient, hat jedoch eine relativ niedrige Effizienz im Vergleich zur Dampfreformierung, da die thermische Spaltung viel Energie benötigt. Die Gesamtwirkungsgradeffizienz ist ähnlich wie bei grauem und blauem Wasserstoff.

Effizienz von Wasserstoff als Kraftstoff im Fahrzeug

Die Effizienz des Wasserstoffs sinkt im Fahrzeug weiter ab, da:

1. Kompression und Speicherung: Wasserstoff muss komprimiert oder verflüssigt und sicher transportiert werden, was zusätzliche Energie erfordert.

2. Brennstoffzellen-Fahrzeuge: In einem Brennstoffzellenfahrzeug wird Wasserstoff mit einem Wirkungsgrad von etwa 50–60 % in elektrische Energie umgewandelt. Der Elektromotor im Fahrzeug hat wiederum eine Effizienz von etwa 85–90 %.

Die Gesamteffizienz von der Wasserstoffproduktion bis zur tatsächlichen Nutzung im Fahrzeugantrieb beträgt bei grünen Wasserstoff-Fahrzeugen etwa 20–30 % – deutlich geringer als bei batterieelektrischen Fahrzeugen, die eine Gesamtenergieeffizienz von etwa 70–80 % haben.

Es gibt mehrere Arten von Wasserstoff, die sich nach ihrer Produktionsweise und ihren ökologischen Auswirkungen unterscheiden. Die wichtigsten Wasserstoffarten sind:

1. Grauer Wasserstoff

• Herstellung: Grauer Wasserstoff wird durch Dampfreformierung von fossilen Brennstoffen wie Erdgas hergestellt. Dabei wird Erdgas (Methan) unter hohen Temperaturen und Drücken mit Wasserstoff und CO₂ als Nebenprodukt umgewandelt.

• Umweltauswirkungen: Diese Methode führt zu hohen CO₂-Emissionen, da das freigesetzte CO₂ oft ungenutzt in die Atmosphäre abgegeben wird.

• Effizienz: Der Prozess ist relativ effizient, jedoch energieintensiv, da fossile Brennstoffe verbrannt werden. Rund 60–70 % der eingesetzten Energie wird in Wasserstoff umgewandelt.

2. Blauer Wasserstoff

• Herstellung: Blauer Wasserstoff wird ebenfalls durch Dampfreformierung hergestellt, jedoch wird das entstehende CO₂ abgeschieden und gespeichert (Carbon Capture and Storage, CCS), um die Emissionen zu reduzieren.

• Umweltauswirkungen: Diese Methode ist weniger umweltschädlich als die graue Variante, jedoch nicht vollständig klimaneutral, da CO₂-Emissionen auch durch den Energiebedarf für CCS entstehen.

• Effizienz: Die Effizienz liegt ähnlich wie bei grauem Wasserstoff, etwa bei 60–70 %, aber die zusätzliche CO₂-Abscheidung benötigt zusätzliche Energie, was den Gesamtwirkungsgrad verringert.

3. Grüner Wasserstoff

• Herstellung: Grüner Wasserstoff wird durch Elektrolyse von Wasser hergestellt, wobei erneuerbare Energiequellen wie Wind, Sonne oder Wasserkraft genutzt werden, um Wasser in Wasserstoff und Sauerstoff zu spalten.

• Umweltauswirkungen: Diese Methode ist umweltfreundlich und nahezu emissionsfrei, da keine fossilen Brennstoffe verwendet werden und kein CO₂ freigesetzt wird, wenn der Strom aus erneuerbaren Energien stammt.

• Effizienz: Die Elektrolyse hat eine Effizienz von etwa 60–70 %, und es gibt weitere Verluste bei der Speicherung und beim Transport des Wasserstoffs. Die Gesamtenergieeffizienz von der Produktion bis zum Verbrauch im Fahrzeug liegt daher bei ca. 25–35 %.

4. Türkiser Wasserstoff

• Herstellung: Türkiser Wasserstoff wird durch die thermische Spaltung von Methan (Methanpyrolyse) gewonnen. Dabei entstehen Wasserstoff und fester Kohlenstoff, ohne dass CO₂ freigesetzt wird.

• Umweltauswirkungen: Wenn die Energie für die Methanpyrolyse aus erneuerbaren Quellen stammt, ist der Prozess nahezu emissionsfrei, da der Kohlenstoff in fester Form abfällt und gespeichert oder industriell genutzt werden kann.

• Effizienz: Die Methanpyrolyse ist energieeffizient, hat jedoch eine relativ niedrige Effizienz im Vergleich zur Dampfreformierung, da die thermische Spaltung viel Energie benötigt. Die Gesamtwirkungsgradeffizienz ist ähnlich wie bei grauem und blauem Wasserstoff.

Effizienz von Wasserstoff als Kraftstoff im Fahrzeug

Die Effizienz des Wasserstoffs sinkt im Fahrzeug weiter ab, da:

1. Kompression und Speicherung: Wasserstoff muss komprimiert oder verflüssigt und sicher transportiert werden, was zusätzliche Energie erfordert.

2. Brennstoffzellen-Fahrzeuge: In einem Brennstoffzellenfahrzeug wird Wasserstoff mit einem Wirkungsgrad von etwa 50–60 % in elektrische Energie umgewandelt. Der Elektromotor im Fahrzeug hat wiederum eine Effizienz von etwa 85–90 %.

Die Gesamteffizienz von der Wasserstoffproduktion bis zur tatsächlichen Nutzung im Fahrzeugantrieb beträgt bei grünen Wasserstoff-Fahrzeugen etwa 20–30 % – deutlich geringer als bei batterieelektrischen Fahrzeugen, die eine Gesamtenergieeffizienz von etwa 70–80 % haben.

Wie ist die Effizienz von grauem, Grünen, türkisen? Wasserstoff berechnet vor der jeweiligen Herstellung bis zum Fahrantrieb? mit anderen Worten: was kommt wirklich auf der Straße dann an?

Um die tatsächliche Effizienz von grauem, grünem und türkisem Wasserstoff vom Beginn der Produktion bis zur Nutzung im Fahrzeug auf der Straße zu bestimmen, betrachten wir jeden Schritt des Prozesses. Diese Berechnung umfasst die Produktions-, Speicher- und Umwandlungsverluste bis zur finalen Energie, die zur Fahrzeugbewegung beiträgt.

Hier sind die Details für jede Wasserstoffart:

1. Grauer Wasserstoff

• Herstellung durch Dampfreformierung: Die Effizienz liegt bei ca. 60–70 % (primär fossile Energie in Wasserstoff).

• Kompression, Speicherung und Transport: Verlust von ca. 10–15 %, was die Effizienz auf etwa 50–60 % senkt.

• Brennstoffzellen im Fahrzeug: Wandlungseffizienz von Wasserstoff in Strom in der Brennstoffzelle beträgt ca. 50–60 %.

• Elektromotor und Antrieb: Elektromotoren haben eine Effizienz von ca. 85–90 %.

Auch hier kommen etwa 26 % der ursprünglich eingesetzten Energie auf der Straße an.

Wie funktioniert ein Wasserstoffauto? Entsteht hierbei auch Abwärme? Wenn ja, wie viel Prozent aus der Energie sind Wärme und wie viel Prozent sind Fahrenergie?

Ja, in einem Wasserstoffauto entsteht auch Abwärme, da die elektrochemische Reaktion in der Brennstoffzelle nicht 100 % effizient ist. Ein Teil der Energie wird dabei in Form von Wärme freigesetzt. Der Wirkungsgrad und die Verteilung zwischen Fahrenergie und Abwärme können variieren, aber hier sind typische Werte und Erklärungen dazu:

1. Wirkungsgrad der Brennstoffzelle: Die Brennstoffzelle selbst hat in der Regel einen Wirkungsgrad von etwa 50-60 %. Das bedeutet, dass ungefähr 50-60 % der im Wasserstoff gespeicherten Energie in elektrische Energie umgewandelt werden, die dann den Elektromotor antreibt.

2. Abwärmeanteil: Die restlichen 40-50 % der Energie werden als Abwärme freigesetzt. Diese Wärme entsteht aufgrund der elektrochemischen Reaktion und des Widerstands in der Brennstoffzelle und kann nicht zur Fahrenergie beitragen.

3. Gesamtwirkungsgrad des Fahrzeugs: Wenn die erzeugte elektrische Energie den Elektromotor antreibt, verliert das Fahrzeug noch einmal etwa 5-10 % der Energie aufgrund von Motor- und Getriebeverlusten. Insgesamt erreicht ein Wasserstoffauto also typischerweise einen Wirkungsgrad von etwa 40-50 % von der im Wasserstoff gespeicherten Energie bis hin zur Antriebsleistung an den Rädern.

Verteilung in Prozent:

• Fahrenergie: Etwa 40-50 % der Energie im Wasserstoff wird letztendlich in Bewegungsenergie umgewandelt und treibt das Fahrzeug an.

• Abwärme: Etwa 50-60 % der Energie geht als Wärme verloren, die nicht für den Antrieb genutzt wird.

Diese Verteilung zeigt, dass ein Wasserstoffauto im Vergleich zu batteriebetriebenen Elektroautos, die Wirkungsgrade von 70-80 % erreichen, einen niedrigeren Gesamtwirkungsgrad aufweist. Ein Vorteil ist jedoch die hohe Reichweite und kurze Betankungszeit des Wasserstoffautos, was es besonders für längere Fahrten attraktiv machen kann.

Ich habe mich entschieden, zur COP29 zu gehen, weil es die größte Zusammenkunft von Menschen ist, die sich in sinnvollem Klimaaktivismus engagieren.

Gleichzeitig tut die Öl- und Gasindustrie alles, um die Bemühungen zu manipulieren und sie auf der politischen Ebene so bedeutungslos wie möglich zu halten.

Wie mächtig sie sind, zeigt sich an der Auswahl der letzten COP-Länder, Ägypten, Dubai und jetzt Aserbaidschan.

Und es kommt noch schlimmer.

Der derzeitige CEO von COP ist Elnur Soltanov und er ist sehr aktiv im Öl- und Gassektor tätig.

Neben seiner Rolle als CEO der COP29 ist er seit 2018 stellvertretender Energieminister Aserbaidschans.

In dieser Funktion beaufsichtigt er die Energiepolitik des Landes, in der die Öl- und Gasproduktion und der Export im Vordergrund stehen.

Aserbaidschans Wirtschaft ist in hohem Maße von diesen Ressourcen abhängig, wobei Öl und Gas über 90 % seiner Exporte und etwa ein Drittel seines BIP ausmachen.

Daher sollte das Video unten keine große Überraschung sein, aber es ist immer noch schockierend.

Elnur glaubt, mit einem Öl- und Gasinvestor zu sprechen, aber in Wirklichkeit spricht er mit einem verdeckten Ermittler von Global Witness und er versucht, auf dem Gipfel über ein Ölgeschäft zu sprechen.

Bitte verbreiten Sie dies, denn nur wenn wir diese Aktivitäten anprangern, können wir versuchen, den Druck auf die Öl- und Gasindustrie zu erhöhen, damit sie aufhört, jede sinnvolle Arbeit zum Klimaschutz zu manipulieren.

Vielen Dank an Alice Harrison für Ihre wichtige Arbeit und dafür, dass Sie mir das Video gezeigt haben.

Aserbaidschan – irgendwie erinnert mich das an einen Skandal mit CDU UND CSU

Ja, es gab einen bedeutenden Skandal, der als “Aserbaidschan-Affäre” bekannt wurde.

In diesem Zusammenhang wurden mehrere Politiker der deutschen Parteien CDU und CSU beschuldigt, von der aserbaidschanischen Regierung Bestechungsgelder erhalten zu haben, um politische Entscheidungen im Europarat zugunsten Aserbaidschans zu beeinflussen.

Im Januar 2024 erhob die Generalstaatsanwaltschaft München Anklage gegen die ehemaligen Bundestagsabgeordneten Eduard Lintner (CSU) und Axel Fischer (CDU).

Lintner soll über ausländische Briefkastenfirmen mehrere Millionen Euro erhalten und Teile davon an andere Abgeordnete weitergeleitet haben, um Entscheidungen im Sinne Aserbaidschans zu fördern.

Fischer wird vorgeworfen, sich im Europarat für aserbaidschanische Interessen eingesetzt zu haben.

Diese Affäre, oft als “Kaviar-Diplomatie” bezeichnet, verdeutlicht die Versuche Aserbaidschans, durch Geschenke und finanzielle Anreize Einfluss auf europäische Politiker auszuüben.

In der sogenannten Aserbaidschan-Affäre wurden mehrere deutsche Politiker der CDU und CSU beschuldigt, Bestechungsgelder aus Aserbaidschan angenommen zu haben, um politische Entscheidungen im Europarat zugunsten des Landes zu beeinflussen.

Im Januar 2024 erhob die Generalstaatsanwaltschaft München Anklage gegen die ehemaligen Bundestagsabgeordneten Eduard Lintner (CSU) und Axel Fischer (CDU) wegen des Verdachts der Bestechlichkeit und Bestechung von Mandatsträgern.

Die Ermittlungen richteten sich auch gegen die ehemalige CDU-Bundestagsabgeordnete Karin Strenz, die zwischen 2014 und 2017 Bestechungsgelder in Höhe von 149.900 Euro erhalten haben soll. Strenz verstarb jedoch im März 2021, bevor es zu einer gerichtlichen Verhandlung kam.

Bis November 2024 sind die Verfahren gegen Lintner und Fischer noch nicht abgeschlossen, sodass keine endgültigen Urteile oder Strafen bekannt sind. Die Ermittlungen und Gerichtsverfahren dauern an, und es bleibt abzuwarten, welche rechtlichen Konsequenzen für die Beteiligten folgen werden.

In English:

I decided to go to COP29, because it is the largest gathering of people, who are engaged in meaningful climate activism.

At the same time the oil and gas industry is doing whatever it can to manipulate the efforts and to keep them on the political level as meaningless as possible.

How powerful they are, can be seen in the selection of the last COP countries, Egypt, Dubai and now Azerbaijan.

And it gets worse.

The current CEO of COP is Elnur Soltanov and he is very actively involved in the oil and gas sector.

In addition to his role as CEO of COP29, he serves as Azerbaijan’s Deputy Minister of Energy, a position he has held since 2018.

In this capacity, he oversees the country’s energy policies, which prominently feature oil and gas production and exportation.

Azerbaijan’s economy is significantly reliant on these resources, with oil and gas comprising over 90% of its exports and approximately one-third of its GDP.

As such the video below, should not be such a surprise, but it is still shocking.

Elnur thinks he’s talking to an oil and gas investor, but he’s actually talking to an undercover Global Witness investigator and he is trying to discuss an oil deal at the summit.

Please spread this, because only by calling these activities out we can try to increase the pressure on the oil and gas industry to stop manipulating any meaningful work on climate action.

Thanks to Alice Harrison for your important work and for showing me the video.

#fossilen #Machenschaften von #Elnur #Soltanov, dem Vorsitzenden der diesjährigen #COP29 in #Baku #Aserbaidschan