#Generationenberater sind sehr oft in der Zielgruppe „Best Ager“ tätig.Sie beraten kompetent allgemein bei der 50plus-Gruppe über die Themen:- #Generalvollmacht- #Vorsorgevollmacht- #Betreuungsverfügung- #Bestattungsverfügung- #Pflegeversicherung- #Vermögensübertragung- #Versicherungsschutz für die Gruppe 50Plus- #Erben & ErbschaftsteuerEine Rechtsberatung dürfen Generationenberater nicht durchführen.Sehr gute #Generationenberater verfügen zusätzlich über ein umfangreiches Wissen auch über- Die #gesetzliche #Rentenversicherung- Die #betriebliche #AltersversorgungDiese Wissenskombination ist deshalb so wichtig, weil alle Themenbereiche – wie in der Mengenlehre – erst kompaktes Wissen ausmacht.So wirken alle Themenbereiche aufeinander ein.Ein Generationenberater sollte deshalb nicht nur eine Ausbildung als:- #Versicherungsfachmann (IHK)- #Generationenberater (IHK)verfügen, sondern auch mindestens eine Zusatzqualifikation- als #bAV-Experte (besser als #Betriebswirt #für #betriebliche #Altersversorgung (FH) und- den theoretischen #Sachkundenachweis f. #Rentenberater nach dem Rechtsdienstleistungsgesetzabsolviert haben.Erst die Kombination aller Wissensbereiche stellt eine sehr gute Beratung als Generationenberater sicher.Wenn dann noch zusätzlich die Qualifikation als „#Seniorenberater (NWB-Akademie f. Steuerberater und Fachanwälte für Steuer- und Erbrecht) absolviert wurde, kann der Generationenberater eine TOP-Beratung sicherstellen.Eine Information von https://www.facebook.com/Generationenberatung.Deutschland

www.notfallordner-vorsorgeordner.de

Gesetzliche Rentenversicherung ab 1.1.2023 etwas anders

Zum Jahresbeginn 2023 ergeben sich in der gesetzlichen Rentenversicherung verschiedene Änderungen, auf die die Deutsche Rentenversicherung hinweist.

Reguläre Altersgrenze wird angehoben

Die Altersgrenze für die reguläre Altersrente steigt zu Beginn des nächsten Jahres auf 66. Das gilt für Versicherte, die 1958 geboren wurden und im nächsten Jahr 65 werden. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter. 2031 ist die reguläre Altersgrenze von 67 Jahren erreicht.

Altersgrenze für die Altersrente für besonders langjährig Versicherte steigt

Bei der abschlagsfreien „Rente ab 63“ für besonders langjährig Versicherte steigt die Altersgrenze für 1960 Geborene auf 64 Jahre und vier Monate. Für diejenigen, die später geboren wurden, erhöht sich das Eintrittsalter weiter, bis 2029 dann die Altersgrenze von 65 Jahren erreicht sein wird. Die Altersrente für besonders langjährig Versicherte kann in Anspruch nehmen, wer mindestens 45 Jahre in der gesetzlichen Rentenversicherung versichert war.

Hinzuverdienstgrenze für vorzeitige Altersrenten fällt weg

Ab Januar 2023 wird die Hinzuverdienstgrenze für vorgezogenen Altersrenten wegfallen. Zusätzliche Einkünfte führen somit nicht mehr zur Kürzung einer vorgezogenen Altersrente. Mit der Regelung soll die Weiterarbeit oder Wiederaufnahme einer Beschäftigung nach Renteneintritt erleichtert werden. Die Aufhebung der Hinzuverdienstgrenze gilt für Neu- und Bestandsrentner.

Hinzuverdienstgrenzen für Renten wegen Erwerbsminderung steigen

Änderungen gibt es auch bei den Hinzuverdienstregelungen für Renten wegen verminderter Erwerbsfähigkeit. Erwerbsminderungsrenten können ab 1. Januar 2023 unter Beachtung dynamischer Hinzuverdienstgrenzen bezogen werden. Beim Bezug einer Rente wegen teilweiser Erwerbsminderung ergibt sich 2023 eine Hinzuverdienstgrenze von rund 35.650 Euro, bei Renten wegen voller Erwerbsminderung von rund 17.820 Euro.

Verbesserte Absicherung bei Erwerbsminderung

Die Höhe der Erwerbsminderungsrente berechnet sich aus den bisher zurückgelegten Versicherungszeiten. Zusätzlich werden erwerbsgeminderte Menschen durch eine sogenannte Zurechnungszeit so gestellt, als hätten sie mit ihrem bisherigen durchschnittlichen Einkommen weitergearbeitet und Beiträge gezahlt. Dadurch erhalten sie eine höhere Rente. Seit 2019 wird die Länge der Zurechnungszeit an das reguläre Rentenalter angepasst. Endete die Zurechnungszeit bei einem Rentenbeginn im Jahr 2022 mit 65 Jahren und elf Monaten, so endet diese bei einem Rentenbeginn im Jahr 2023 mit 66 Jahren.

Beitragssatz bleibt stabil

Der Beitragssatz in der gesetzlichen Rentenversicherung beträgt ab dem 1. Januar 2023 weiterhin 18,6 Prozent in der allgemeinen Rentenversicherung.

Beitragsbemessungsgrenze ändert sich

Die Beitragsbemessungsgrenze in der Rentenversicherung steigt in den alten Bundesländern von monatlich 7.050 auf 7.300 Euro und in den neuen Bundesländern von monatlich 6.750 auf 7.100 Euro. Sie bestimmt den Höchstbetrag, bis zu dem Arbeitseinkommen bei der Berechnung des Rentenversicherungsbeitrags berücksichtigt wird. Für darüberhinausgehendes Einkommen werden keine Beiträge gezahlt.

Freiwillige Versicherung: Mindest- und Höchstbeitrag steigt

Auf 96,72 Euro steigt 2023 der Mindestbeitrag. Grund hierfür ist die Anhebung des Mindestlohns auf 12 Euro je Stunde und der damit verbundenen Erhöhung der Minijobgrenze auf 520 Euro monatlich. Der Höchstbetrag zur freiwilligen Versicherung für das Jahr 2023 steigt in den alten und neuen Bundesländern von 1.311,30 Euro auf 1.357,80 Euro im Monat. Freiwillige Beiträge zur gesetzlichen Rentenversicherung können alle zahlen, die ihren Wohnsitz in Deutschland haben und mindestens 16 Jahre alt sind. Sie dürfen allerdings nicht in der gesetzlichen Rentenversicherung versicherungspflichtig sein. Ausgeschlossen von der Möglichkeit sind auch Versicherte, die die reguläre Altersgrenze erreicht haben und eine volle Altersrente beziehen.

Midijob: Höchstgrenze für Beschäftigungen im Übergangsbereich steigt

Die seit Oktober 2022 geltende monatliche Höchstgrenze für Beschäftigungen im sogenannten Übergangsbereich wird ab 1. Januar 2023 von 1.600 Euro auf 2.000 Euro angehoben. Arbeitnehmer, die regelmäßig zwischen 520 Euro und 2.000 Euro verdienen, gelten als Midijobber. Bei einem Verdienst innerhalb dieses Übergangsbereichs zahlen Midijobber einen reduzierten Beitragsanteil zur Sozialversicherung, der bis zum Erreichen der Obergrenze von 2.000 Euro steigt und erst dann der vollen Beitragshöhe entspricht. Die Rentenansprüche vermindern sich dadurch aber nicht, sondern werden auf Basis des vollen Verdienstes berechnet.

Höherer Steueranteil für Neurentner

Wer 2023 in den Ruhestand geht, muss einen höheren Anteil seiner Rente versteuern. Ab Januar 2023 steigt der steuerpflichtige Rentenanteil von 82 auf 83 Prozent. Somit bleiben 17 Prozent der ersten vollen Bruttojahresrente steuerfrei. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenbetrag bestehen.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

Haushaltsauflösung kann #Unternehmereigenschaft bedeuten.

Angenommen, Du erwirbst bei einer Haushaltssuflösung unterschiedliche Dinge und verkaufst sie bei eBay.

Dann ist das ggf. eine Unternehmertätigkeit.

Ob dies auch bei einer Haushaltsauflösung von Verwandten oder Bekannten gilt, die gestorben sind?

www.Notfallordner-Vorsorgeordner.de

Fest steht, dass der #Verkauf bei #eBay & Co bei 100 Artikel pro Jahr steuerpflichtig ist.

Unternehmereigenschaft bei planmäßigem An- und Verkauf von Waren über die Internetplattform „ebay“

Der Bundesfinanzhof entschieden, dass ein Verkäufer, der auf jährlich mehreren hundert Auktionen Waren über „ebay“ veräußert, eine nachhaltige und damit umsatzsteuerrechtlich eine unternehmerische steuerpflichtige Tätigkeit i.S. des § 2 Abs. 1 des Umsatzsteuergesetzes (UStG) ausübt.

Die Klägerin erwarb bei Haushaltsauflösungen Gegenstände und verkaufte diese über einen Zeitraum von fünf Jahren auf der Internet-Auktions-Plattform „“ in ca. 3.000 Versteigerungen und erzielte daraus Einnahmen von ca. 380.000 €. Verkäufe sind umsatzsteuerpflichtig

Bürgerversicherung in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Der BFH hat unter Hinweis auf sein Urteil vom 26.04.2012 – V R 2/11 entschieden, dass dies als nachhaltige Tätigkeit i.S. des § 2 Abs. 1 UStG zu beurteilen ist.

Der BFH hat in seiner Zurückverweisung dem Finanzgericht aber aufgegeben, bisher fehlende Feststellungen zur Differenzbesteuerung nach § 25 a UStG nachzuholen.

Danach wird bei einem Wiederverkäufer, der gewerbsmäßig mit beweglichen körperlichen Gegenständen handelt oder solche Gegenstände im eigenen Namen öffentlich versteigert und an den diese Gegenstände – wie hier im Rahmen von privaten Haushaltsauflösungen – geliefert wurden, ohne dass dafür Umsatzsteuer geschuldet wurde, der Umsatz nicht nach dem Verkaufspreis, sondern nach dem Betrag bemessen, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt.

Fehlende Aufzeichnungen über Einkäufe stehen nach dem Urteil des BFH der Differenzbesteuerung nicht zwingend entgegen, so dass dann zu schätzen sein kann.

Ist auf dieser Grundlage die Differenzbesteuerung anzuwenden, kommt es zu einer erheblichen Minderung des Steueranspruchs.

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

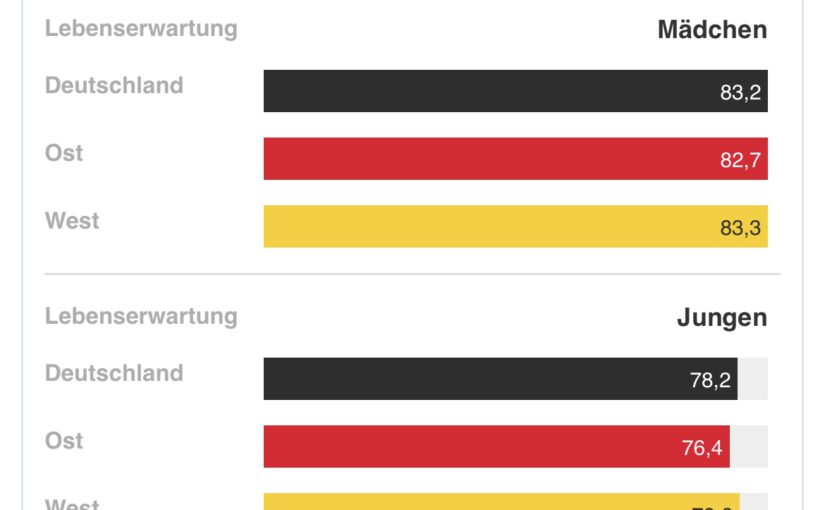

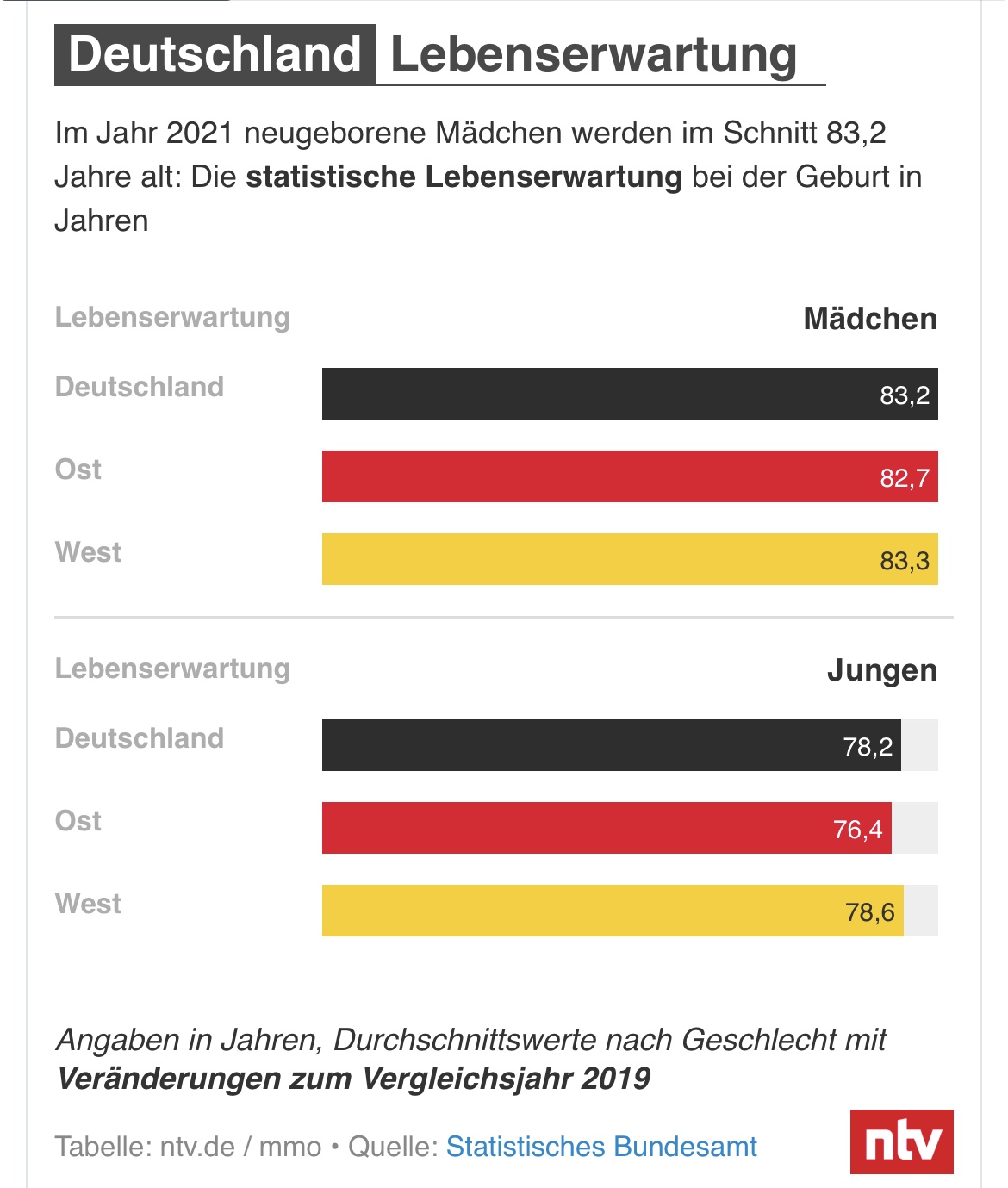

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Mein erster eigener Fall vor dem Sozial-/Landessozialgericht News – #Rentenklage – Die #Deutsche #Rentenversicherung #Bund (#DRV) hat eine #Berufungsklage beim #Landessozialgericht #Stuttgart (#LSG Stuttgart) zurückgezogen.

Es ging um die #Rückzahlung einer #Witwerrente über insgesamt 47.460 Euro, den die #DRV über insgesamt 18 Jahre vom Versicherten zurück wollte.

Der Versicherte legte zunächst Widerspruch ein.

Die DRV lehnte diesen #Widerspruch ab.

Anschließend hatte der Versicherte Klage beim #Sozialgericht ein.

Mit einer #Vernebelungsstrategie versuchte die DRV durch 32 unterschiedliche frühere Urteile ihr vermeintliches Recht auf Durchsetzung ihrer Ansprüche durchzusetzen.

Nachdem der Rentenberater sich mit Nachdruck die #Urteile der DRV angefordert hatte (DRV wollte sie die Urteile erst nach der mündlichen Verhandlung dem Rentenberater zusenden), wurden alle Urteile gelesen und festgestellt, dass es sich in allen Fällen um andere Sachverhalte in der #Witwenrente handelte.

Nach der mündlichen Verhandlung hatte das #SG #Stuttgart das #Urteil #zugunsten des #Versicherten gefällt.

Die #DRV versuchte dann in der Berufung wieder eine Vernebelungsstrategie mit anderen Urteilen durchzusetzen.

Beim ersten Termin wurde die DRV darauf hingewiesen, dass auch beim #LSG #Stuttgart der Sachverhalt sicherlich nicht anders als vor dem #DG #Stuttgart gesehen wird.

Die DRV hat innerhalb von 15 Minuten dann durch den Bevollmächtigten der #DRV #Baden-#Württemberg entschieden die #Berufung #zurückzunehmen.

Nicht jeder Fall mit #Rückzahlung von #Witwenrenten ist gleich und es ist sehr wichtig dies prüfen zu lassen.

#Rentenberater und #Fachanwälte für #Sozialrecht, die auf diesen Bereich spezialisiert sind, können hier hilfreich sein.

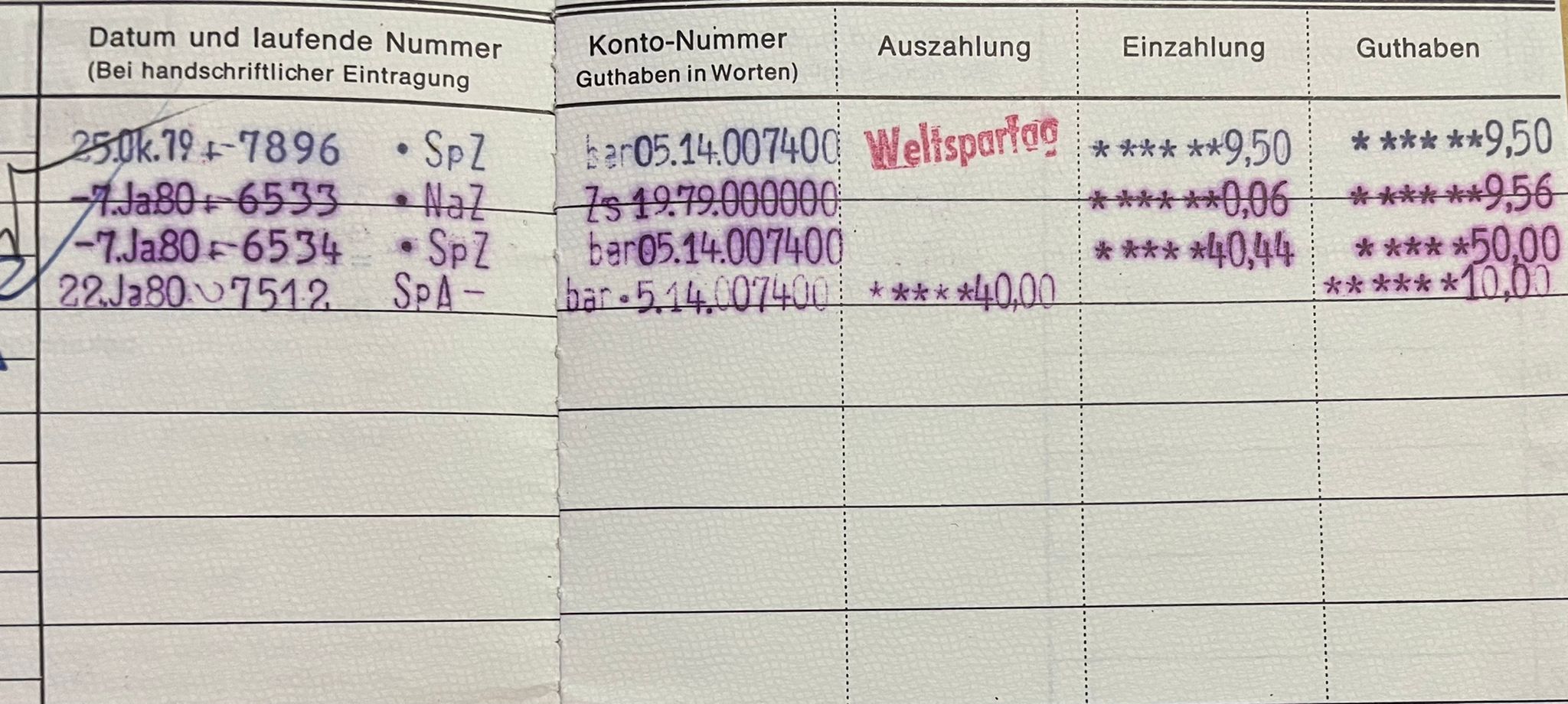

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

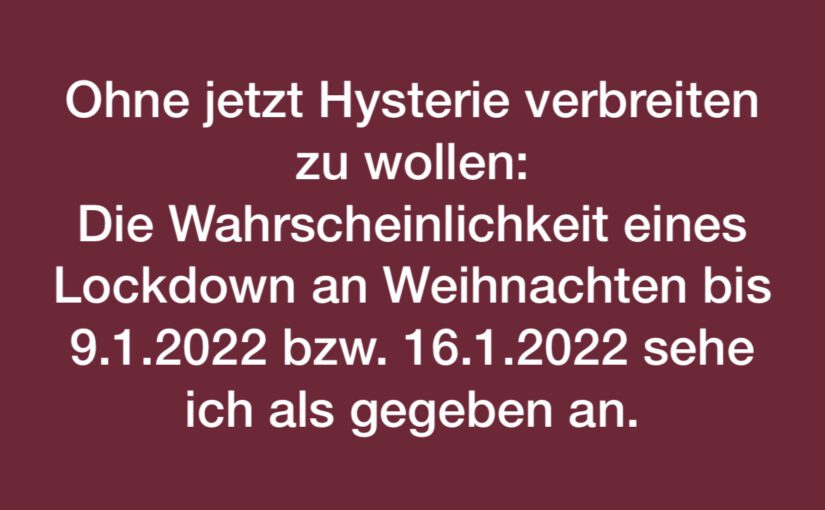

Ohne jetzt Hysterie verbreiten zu wollen: Die Wahrscheinlichkeit eines Lockdown an #weihnachten bis 9.1.2022 bzw. 16.1.2022 sehe ich als gegeben an.

3-4 Wochen Lockdown wird wohl unvermeidlich für Deutschland werden. 4 Wochen wären entweder vom 24.12. bis 21.1.2022 oder vom 20.12. bis 16.1.2022

Ohne die deutliche Reduzierung aller Kontakte wird die Inzidenz nicht absinken und es wird dann als Folge ggf. Mutationen geben, gegen die unser jetziger Impfstoff nicht hilft.

Ganz sorgenfrei darf man jetzt und bis nächstes Frühjahr nicht sein. Dies könnte sich rächen.

Persönlich gehe ich davon aus, dass die 4.Welle nur dann einigermaßen aufgehalten werden kann, wenn folgende Maßnahmen sofort umgesetzt werden:

1. Sofortiger Lockdown für insgesamt 4 Wochen

Ein sofortiger Lockdown würde frühestens nach 2-3 Wochen sich bei den Neuinfizierungen auswirken (ca 1 Woche Vorbereitung der Logistik. 2 Wochen bis die Nichtinfizierung messbar wird)

2. Sofortige allgemeine Impfpflicht für Alle

Eine Sofortige Impfung aller Bürger ist ein logistisches Problem. Es dauert einfach. Aber selbst wenn alle sofort geimpft werden könnten, dauert es bis der Schutz wirksam wird.

Beispiel: BionTech

Heute: 1. Impfung

in 6 Wochen: 2. Impfung

Nach weiteren 2 Wochen: 88% Impfschutz

Die momentane Situation ist brisant. Mit derzeit über 95.000 Corona-Verstorbenen, bei denen Covid als Todesursache nachgewiesen wurde, sind ein Zwischenstand.

Ein Zwischenstand, der aus meiner Sicht in der 4. Welle durchaus nochmals um 40.000 bis 80.000 Covid-Verstorbene ansteigen kann.

Warum wir in der 4.Welle nochmals 40.000 bis 80.000 Menschen verlieren können

Die Gründe sind vielschichtig.

1. Wer geimpft ist, hat in der Regel für etwa 6 Monate einen Coronaschutz zu 88%.

Dies bedeutet, dass 12 % der Geimpften trotzdem an Covid erkranken. Ein hoher Anteil hiervon wird Covid allerdings mit einem sehr milden Verlauf erleben.

Lediglich 5 % werden auf die Intensivstation kommen.

Lediglich 1 % aller derzeit Corona-Verstorbenen wurden in den letzten 6 Monaten geimpft.

99 % aller Corona-Verstorbenen wurden nicht in den letzten 6 Monaten geimpft. Sie wurden entweder noch nie gegen Corona geimpft oder die Impfung ist älter als etwa 6 Monate.

2. Wer die Boosterimpfung – also die 3. Impfung – bekommen hat, wird zu 95% gegen Corona geschützt sein.

Durch die 3. Impfung wird die Abwehr nochmals erheblich verbessert.

Bei vielen anderen Impfungen aus der Vergangenheit bekannt, dass Mehrfachimpfungen einen erheblich besseren Schutz geben. Bei fast allen anderen Impfungen (Mars, Diphtherie etc) sind mindestens zwei oder drei Impfungen die Regel.

3. Die Anzahl der durch die Corona-verseuchten Menschen steigt weiter an. Warum? Durch welche Gruppen?

– Geimpfte, die keine 3. Impfung wollen, weil ihnen vielleicht der Arm etwas weh getan hatte oder sie nach der Impfung eine Impfreaktion durch schwitzen für ein paar Stunden hatten, versuchen bisher noch die 3. Impfung zu vermeiden. Wenn die Anzahl der Antikörper jedoch abnimmt, sinkt der Impfschutz. Insoweit sollten alle Erst- und Zweitgeimpften nach 6 Monaten die 3. Impfung durchführen.

– Weiter vorhandene Ungeimpfte stellen eine erhebliche Gefahr dar. Ungeimpfte sind potentiell die Menschen, die unser Gesundheitssystem an den Rand des Machbaren treiben. Deutlich sichtbar wird dies bei dem Anteil der Menschen, die auf den Intensivstationen mit Covid liegen. Auf den Intensivstationen liegen fast ausschließlich Ungeimpfte oder geimpfte Menschen, bei denen die Impfung nicht mehr wirksam ist; also die Impfung schon vor längerer Zeit war.

4. Der 7-Tages-R-Wert ist über 1,0

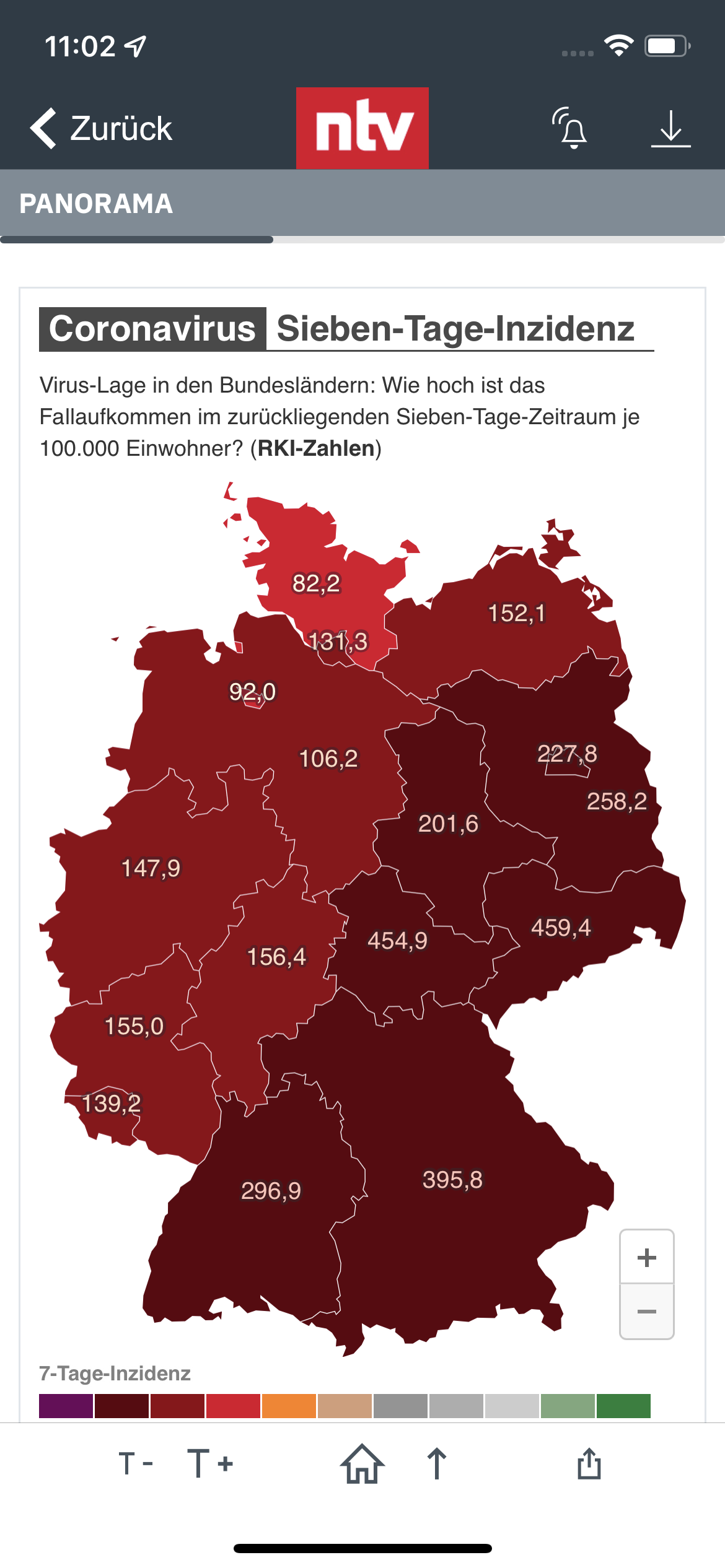

Laut Situationsbericht des RKI liegt die Ansteckungsrate (Reproduktionszahl) mit dem Coronavirus in Deutschland aktuell bei 1,07 (7-Tage-R–Wert, Stand: 9. November 2021). Die Reproduktionszahl R bezeichnet die Anzahl der Personen, die ein Covid-19-Infizierter im Durchschnitt angesteckt.

Auch wenn es sich niedrig anhört, wenn 100 Menschen „nur 107“ in einer Woche anstecken. Nach 10 Wochen werden bei einenR-Wert von 1,07 bereits 196 Menschen.

Das RKI meldete heute 39.676 Neuinfizierte. Bei einem R-Wert von nur 1,07 würden in 10 Wochen pro Tag rund 80.000 Neuinfizierte dazukommen. Die extreme Zunahme auch der Inzidenz hat als Folge, dass der R-Wert auf 1,5 bis 2 ebenfalls zunimmt.

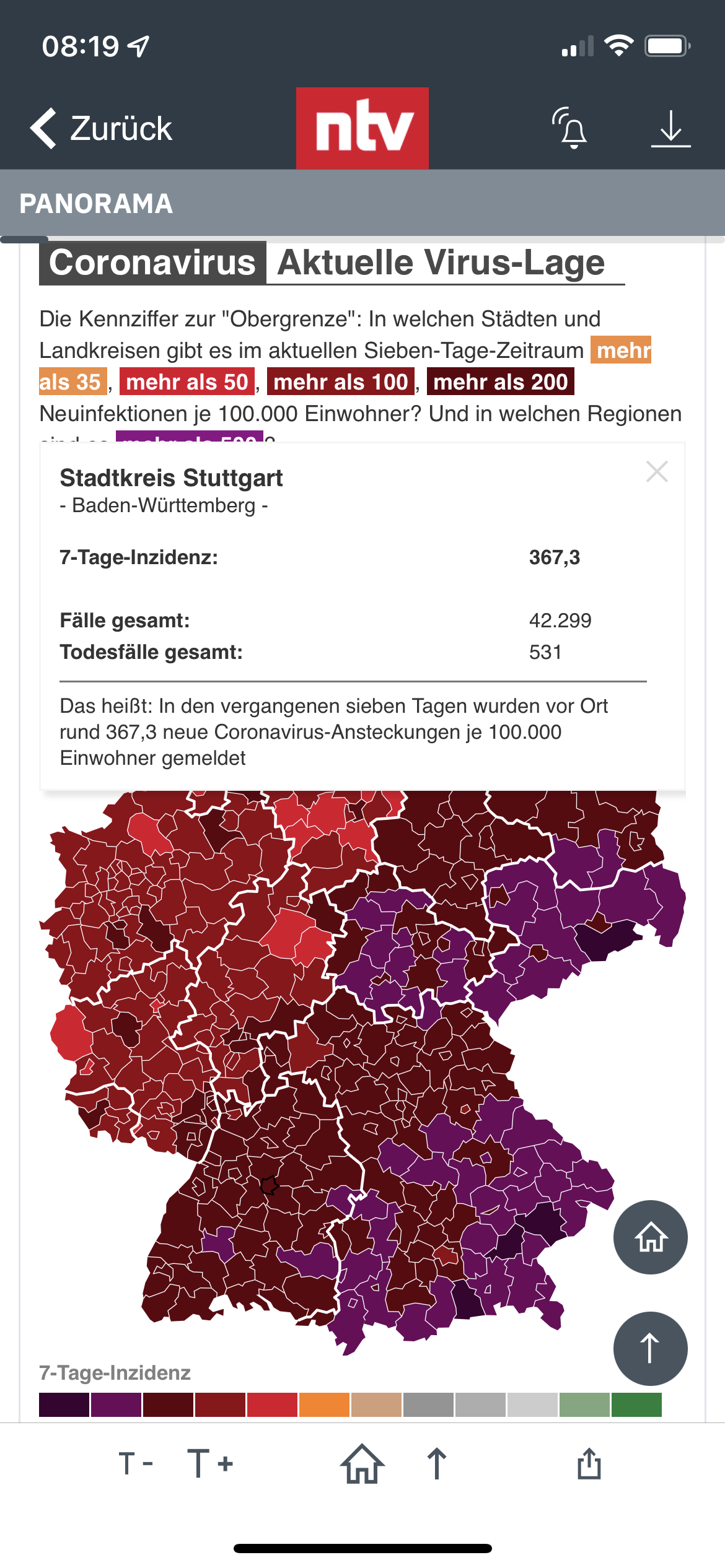

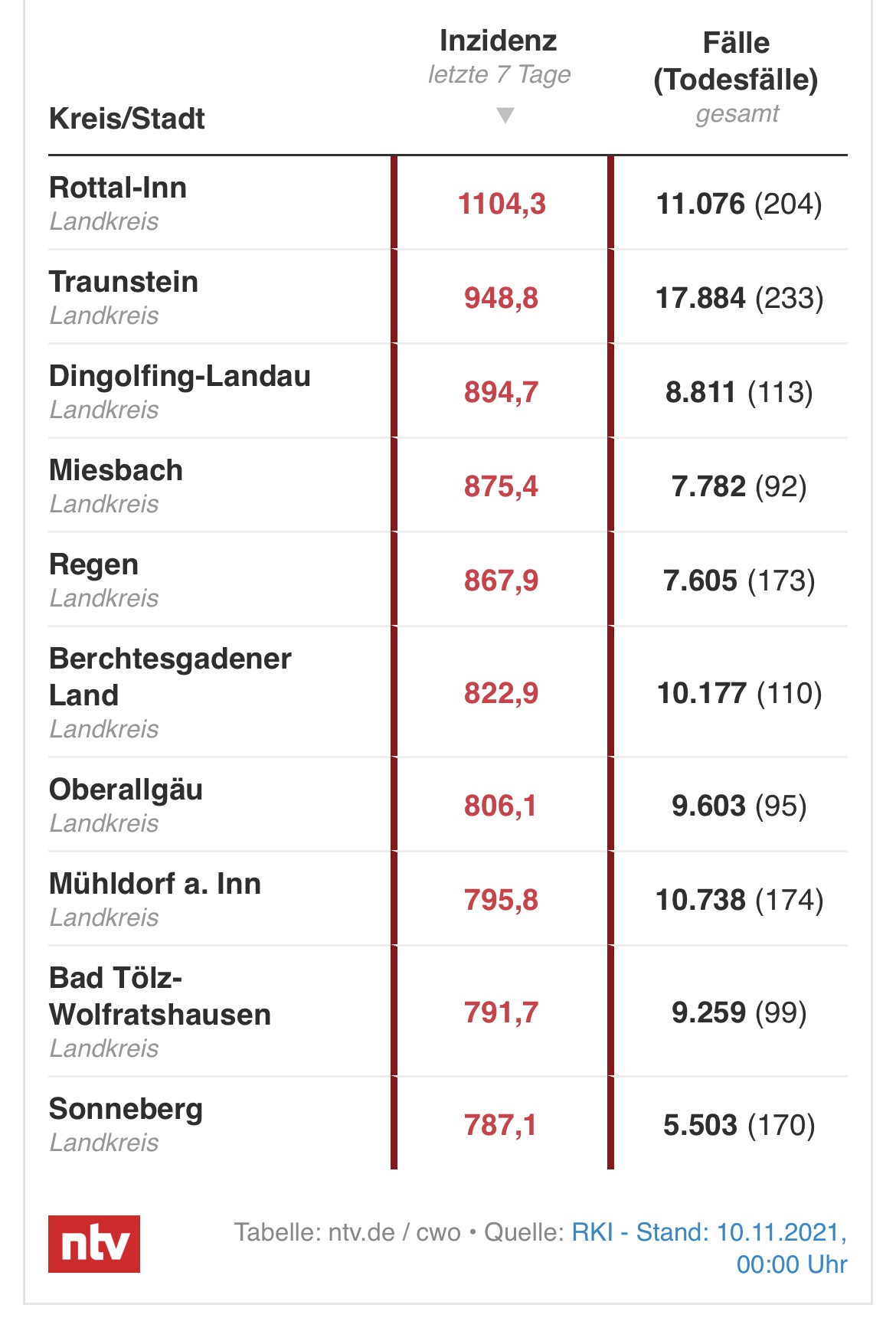

Bei einem R-Wert von 1,5 würde die Anzahl der Neuinfizierzen innerhalb einer Woche um 50 % zunehmen.Bereits heute gibt es Regionen in Deutschland mit Inzidenzwerten von 1.000 Infizierten pro 100.000.

Dies bedeutet, dass 1% der regionalen Bevölkerung zeitgleich infiziert ist!

Es ist nicht nur die Gefahr, dass dort

die Intensivbettenbelegung überschritten ist und andere Kliniken Patienten aufnehmen müssen,

andere Notfälle nicht behandelt werden können

andere Operationen nicht durchgeführt werden können

sondern der Virus durch die Fülle der Infizierten weiter mutiert!

Auch wenn keiner hofft, dass die schlimmsten Befürchtungen hoffentlich nicht eintreten, ausschließen kann man dies nicht.

Insofern ist es dringend notwendig, dass die 2-G-Regel sofort umgesetzt wird und in jedem Betrieb mindestens die 3-G-Regel komplett nachhaltig umgesetzt und auch überprüft wird.

Hier sind nicht nur die Sicherheitsbeauftragten in der Pflicht, sondern auch die Betriebsärzte und auch die Berufsgenossenschaften gefördert. Gerade in Klein- und Mittelbetrieben wird zu oberflächig die Corona-Pandemie betrachtet und der Seuchenschutz missachtet.

Aus derzeitiger Sicht ist mit mindestens 40.000 bis 80.000 weiteren Corona-Toten zu rechnen, wenn nicht sogar ein Potenzial von 100.000 bis zum Mai 2022 nicht auszuschließen ist.

Damit würden dann rund 200.000 Menschen durch Corona verstorben sein. Corona ist jetzt schon die 3. häufigste Todesursache. Und hierbei sind die Toten, die nicht ausschließlich durch Covid, sondern auch durch eine andere Krankheit in Verbindung mit Covid NICHT mitgezählt.

Corona-Leugner und Querdenker verbreiten oft die falsche Aussage, dass auch beispielsweise Unfalltote oder Krebstote bei Corona mitgezählt werden. Dies ist absoluter Humbug, denn bei der Anzahl von Toten ist eine Mehrfachzählung ja sonst die Folge. Laien lassen sich jedoch auch hier an der Nase herumführen.

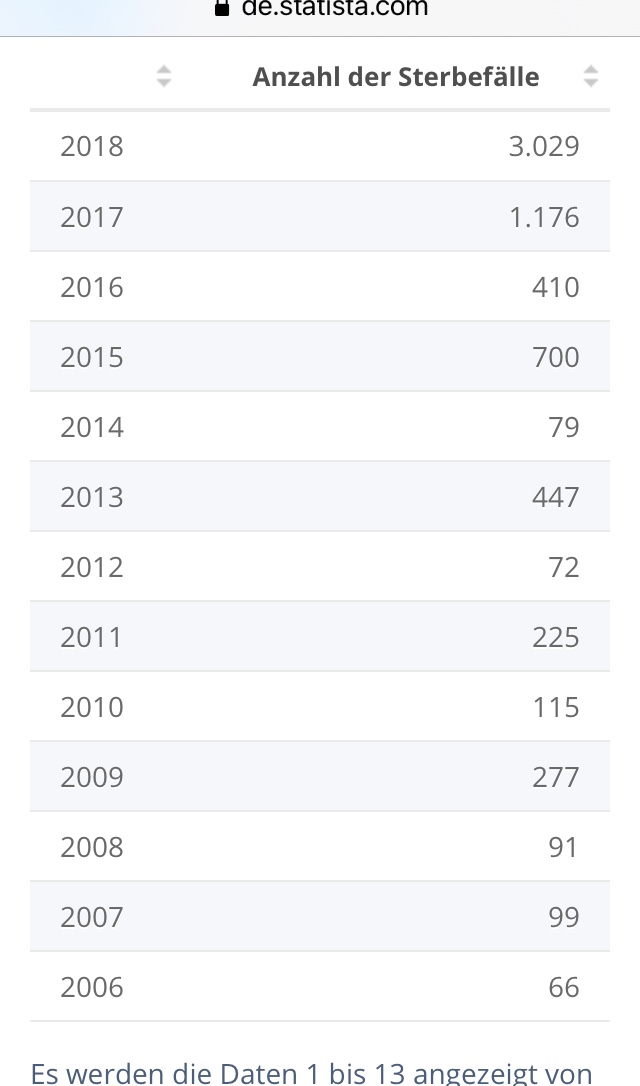

Auch über die Anzahl der Grippetoten werden immer wieder falsche Aussagen verbreitet. So wird verbreitet, dass durch die Grippe in 2018 über 25.000 Menschen verstorben sind. Die Anzahl von 25.000 ist völlig überzogen. Woher diese Anzahl kam, wurde inzwischen festgestellt.

Im Januar 2018 hatte das RKI eine Schätzung veröffentlicht: „Wenn keine Grippeimpfungen in 2018 durchgeführt werden, werden in 2018 etwa 25.000 Menschen sterben…“ Diese Schätzung basierte auf einer Schätzungshochrechnung!

Tatsächlich gab es rund 3.029 Grippetote im Jahr 2018

Wäre eine Impfpflicht für alle Bürger ab 12 sinnvoll?

Sollten die Intensivstationen überlastet werden, bleibt kein anderer Weg, als eine Impfpflicht in Stufen festzulegen.

Als erste Gruppe müssten alle Menschen, die im Gesundheitsbereich tätig sind, geimpft werden.

Hierzu zählen nicht nur Ärzte und Krankenpfleger, Küchen- und Hygienepersonal, sondern auch die Heilpraktiker.

Für Heilpraktiker wäre dies nicht die erste Zwangsimpfung. Wer als Heilpraktiker tätig sein will , muss gegen Masern geimpft sein.

Ein hoher Anteil der Heilpraktiker befindet sich auch bei den Querdenkern. Insofern wird dies natürlich wieder zu Protesten führen.

Als zweite Gruppe müssten auch alle eine Impfpflicht erhalten, die im öffentlichen Leben mit Menschen berufsmäßig Kontakt haben. Dies ist eine sehr große Gruppe, denn hierzu zählen:

Verkäufer

Lehrer

Personal von Servicebüros

Gymnastiklehrer, Yogalehrer

etc.

Inwieweit eine allgemeine Impfpflicht für alle Menschen (mit Ausnahme von ganz speziellen Vorerkrankungen) sinnvoll ist, wird sicherlich bald abschließend endgültig entschieden sein.

Die Forderungen nach einer allgemeinen Impfpflicht werden mit der Zunahme der Inzidenzen und der Überlastung des Gesundheitssystems immer lauter.

Datenschutz wird auch noch von Corona außer Kraft gesetzt werden müssen

Auch wenn dies Datenschutzbeauftragte nicht gerne hören und sich als oberste Instanz oft betrachten.

Liebe DSGVO-Fans: Corona ist mächtiger als Ihr denkt. Eine Kontrolle in Betrieben, wer geimpft ist und wer nicht geimpft ist, wird nicht mehr lange dauern.

Und es gibt so manche Kantine, die inzwischen zweigeteilt ist. Einige Grosskantinen sind so aufgeteilt, dass Geimpfte unter sich sind.

Die Ignoranz und Egoismus der Ungeimpften

Es ist auch nicht dauerhaft einzusehen, dass die Ignoranz der Ungeimpften (wenn sie nicht aus gesundheitlichen Gründen Dich nicht impfen dürfen) das Gesundheitssystem überlasten und dadurch das Menschenleben anderer Menschen gefährdet wird. Eine Reihe von anderen Operationen muss inzwischen schon verschoben werden.

1.Vorsitzender d.Vorstandes Forum-55plus.de e.V.

Ergänzung: Wie wir soeben erfahren haben, befürwortet auch die Leopoldina eine Impfpflicht für alle und 2G.

Quelle FAZ: „Aufgrund der steigenden Zahlen der Corona-Neuinfektionen fordert die Leopoldina Impfpflichten für bestimmte Berufsgruppen – sowie eine Ausweitung der 2-G-Regeln.“

Aber was machen die Querdenker bzw. Verschwörungsideologen eigentlich, wenn das Thema Corona einmal erledigt ist?

Nun, sie üben sich schon einmal mit anderen Themen.

Zu Beginn der Pandemie wurde behauptet, dass 5G Funktechnik den Coronavirus entwickelt hat, bis sie eines besseren belehrt wurden. Grund: Südkorea hat die meisten 5G Funkmasten, aber die geringste Coronaverseuchung. Irgendwie seltsam und nicht passend, was die Verschwörungsideologen da erzählten.

Und davor? Da wurde die Mondlandung als Fake tituliert, der Anschlag 911 als reguläre Sprengung der Amerikaner abgetan.

Und im Moment versuchen diese Verschwörungsideologen die weltweiten Unwetter (inklusive Ahrtal) als Feldversuch und Probelauf der übermächtigen darzustellen.

Man übt quasi schon mal die nächste Verschwörungsideologen-Kuh durch das Dorf zu treiben. Denn letztendlich kann man mit Verschwörungsideologien kräftig Kasse machen.

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de