Eine Liquidationsdirektversicherung (oder Liquidationsversicherung) ist ein spezielles Versicherungsprodukt, das es Unternehmen ermöglicht, ihre betrieblichen Altersvorsorgeverpflichtungen (Pensionszusagen) bei einer Betriebsaufgabe oder Liquidation schuldbefreiend auf einen Lebensversicherer zu übertragen. Der Arbeitgeber wird dadurch rechtlich und wirtschaftlich von allen Haftungsrisiken für die Renten entbunden

#BAV – #Betriebliche #Altersversorgung – Ein wichtiger Überblick

Sehr oft wird übersehen dass die #Altersversorgung durch die #gesetzliche #Rentenversicherung (#GRV) eine #Bruttorente ist, von der noch:

– Krankenversicherung

– Pflegeversicherung

– Einkommensteuer

– Solidaritätsbeitrag

– Kirchensteuer

abgezogen werden muss.

Für vorhandene Rentner ist die Steuer noch sehr gering, da früher nur ein Teil bei der Steuerberechnung berücksichtigt wurde.

Wer 2005 eine Rente von zB 1.200 Euro Monatsrente erhielt musste nur 50% der Rente als Einkünfte dich anrechnen lassen § 22 1 a) aa) EStG.

Wer 2022 in Rente geht, muss sich schon 82% anrechnen lassen.

Bei Rentenbeginn 2040 sind 100% steuerpflichtig.

Dies liegt an der Umstellung von vorgelagerte in nachgelagerten Besteuerung. Seit 2005 werden die Beiträge zur GRV auch bei den Sonderausgaben besser berücksichtigt, mit der Auswirkung, dass die Steuerbelastung hierdurch gesunken ist.

Allerdings hat fast kein Versicherter die Steuerersparnis auf die Seite gelegt.

Da die gesetzliche Rente hierdurch NETTO kleiner wird, ist es sinnvoll zusätzlich Geld für die zusätzliche Altersversorgung anzusparen.

Einen Überblick der Möglichkeiten findet man im Blog vom Forum-55plus

Aufgepasst: Neue Steuerregeln für #LebensversicherungenVersicherungsvermittler sind nicht zu beneiden.

Neben den gravierenden Änderungen, die die nationale Umsetzung der EU-Vertriebsrichtlinie IDD mit sich bringt, müssen sie auch Neuerungen bei der Besteuerung von Lebenspolicen beachten.

Im Moment ist die Wahrscheinlichkeit sehr gering, dass erboste Kunden mit einem Steuerbescheid in der Hand bei ihrem Versicherungsvermittler erscheinen und sich über mickrige Auszahlungen aus ihren Lebenspolicen beschweren.

Das könnte sich aber bald ändern. Denn:

Seit 2017 gelten neue Regeln für die Besteuerung von kapitalbildenden Lebensversicherungen, die einen Risiko- oder Todesfall in ausreichendem Maß abdecken müssen.

Für das Verständnis der Änderungen ist ein Blick auf die alten Vorschriften hilfreich: Bei Policen, die vor dem 31. Dezember 2004 abgeschlossenen worden sind, entfällt bei Einmalauszahlungen die Besteuerung der Erträge. Der Fiskus geht leer aus, sofern die Verträge mindestens zwölf Jahre lang gelaufen sind.

2004 entschloss sich der Staat zu einer Änderung der Regeln. Nur die Hälfte der Erträge bleibt steuerfrei

Seitdem dürfen Kunden bei Einmalauszahlungen aus Policen, die ab Januar 2005 abgeschlossen worden sind, nach einer Mindestlaufzeit von zwölf Jahren nur noch die Hälfte der Erträge steuerfrei vereinnahmen.

Die ersten Policen haben diese Frist 2017 erreicht. Die zweite Bedingung für den Steuervorteil:

Der Versicherte muss bei Auszahlung mindestens 60 Jahre alt sind. Bei nach 2012 abgeschlossenen Verträgen müssen Kunden sogar das 62. Lebensjahr vollendet haben.

Diese im laufenden Jahr zum ersten Mal zur Anwendung kommenden Regeln führen ferner dazu, dass der Versicherer zunächst einmal die Abgeltungsteuer inklusive Solidaritätszuschlag in Höhe von rund 26,375 Prozent auf die vollen Erträge einbehält. Gegebenenfalls fällt zusätzlich noch Kirchensteuer an.

Regelung in § 20 Einkommenssteuergesetz

Dies ergibt sich aus § 20 Einkommenssteuergesetz, der vorsieht, dass Kapitalerträge – auch solche aus Versicherungen – mit der Abgeltungsteuer belegt werden.

Der Versicherer muss die Abgeltungsteuer an das Finanzamt abführen, weil der Gesetzgeber sichergehen will, dass Versicherungserlöse nicht unbesteuert bleiben.

Um in den Genuss der Steuerbefreiung für die Hälfte der Erträge zu kommen, muss der Kunde in seiner Steuererklärung die zu viel gezahlten Summen vom Finanzamt zurückfordern. Das dürfte bei einigen Versicherungsnehmern zu Überraschungen führen. Denn viele werden weniger als die erwartete Hälfte der abgeführten Beträge zurückerhalten.

Der Grund: Der Fiskus setzt hier nicht die Abgeltungsteuer an, sondern den individuellen Einkommensteuersatz. Dieser wiederum ist von den Einkünften des Steuerzahlers abhängig und damit umso höher, je mehr eine Person verdient.

Beispielrechnung

Ein Beispiel verdeutlicht es: Der Ertrag aus einer Lebensversicherung beträgt 10.000 Euro. Der Versicherer leitet zunächst einmal 2.637,50 Euro an den Fiskus weiter. Fordert ein gut verdienender Versicherungsnehmer mit dem Spitzensteuersatz von 42 Prozent die Hälfte vom Finanzamt zurück, so muss er – eingeschlossen des Solidaritätszuschlages von 5,5 Prozent – tatsächlich 2.215,50 Euro zahlen. Damit liegt er deutlich über den erwarteten 1.318,75 Euro. Das Finanzamt wird dem Anleger demnach nur 422 Euro erstatten. Anders bei einem Geringverdiener mit einem Steuersatz von 12,6 Prozent, der mit Solidaritätszuschlag nur 664,65 Euro zahlen muss. Dieser bekommt vom Fiskus 1.972,85 Euro zurück.

Ein zusätzliches Problem ist die Progression: Die ausgezahlte Versicherungssumme erhöht das zu versteuernde Gesamteinkommen und damit den Steuersatz. Manche Versicherungsnehmer werden auch aus diesem Grund weniger als erwartet vom Finanzamt zurückerhalten.

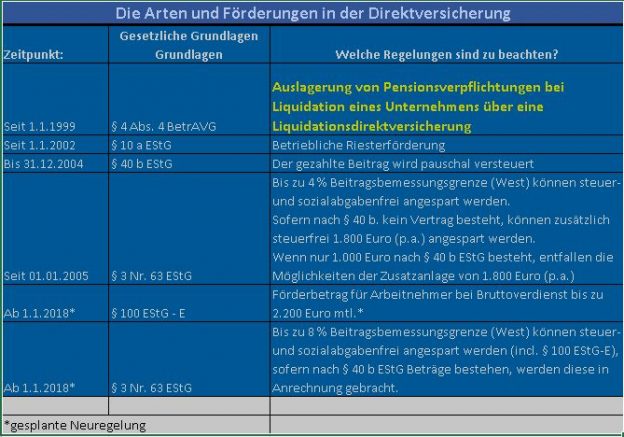

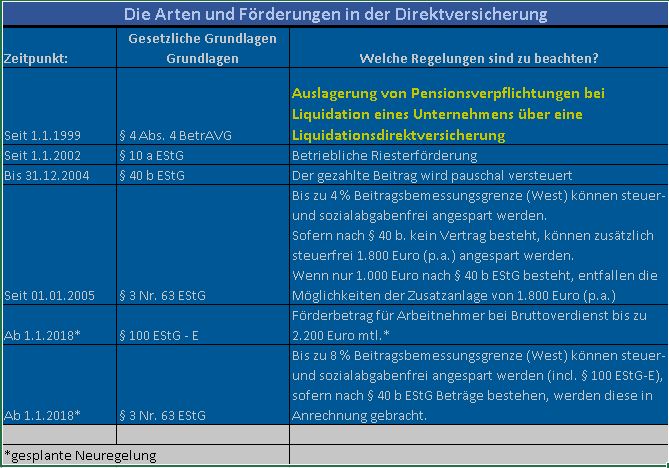

Selbst ein einfacher Bereich wie die sogenannte #Direktversicherung bietet verschiedene Varianten, die je nach Abschlussdatum/Zusagedatum und Förderweg unterschiedlich ist.

Die Liquidations-Direktversicherung – Notwendig für Unternehmesauflösung

Erläuterungen in Kurzform:

Was ist eine #Liquidations-Direktversicherung?

Sofern ein Unternehmen abgemeldet werden soll #(Liquidation), ist es notwendig bestehende Schuldverpflichtungen aufzulösen.

Hierdzu müssen beispielsweise auch Pensionsverpflichtungen aus einer Pensionszusage, Unterstützungskasse oder eines Pensionsfonds aus dem Schuld- und Haftungsbereich des Unternehmens entfernt werden.

Sofern diese Pensionsverpflichtungen weiter bestehen, kann das Unternehmen nicht abgemeldet werden. Das Unternehmen muss ggf. als sogenannte „#Rentnergesellschaft“ weiter bestehen und die Verpflichtungen weiter einlösen.

Neben dieser Verpflichtung kann dann das Unternehmen nicht abgemeldet werden. Das Unternehmen bleibt also weiter bestehen mit den Folgen, dass:

jährlich eine Bilanz zu erstellen ist

die Lohnabrechnung ggf. durchgeführt werden muss

Erst mit dem Tod des letzten Arbeitnehmers (und ggf. letzten Hinterbliebenen) kann dann das Unternehmen liquidiert werden.

Die Umstellung in eine #LiquidationsDirektversicherung ist allerdings kostenintensiv, da:

die Liquidations-Direktversicherung alle Verpflichtungen

die Lohnabrechnung mit dem Finanzamt und Sozialversicherung

den Service für die Leistungsbezieher

übernimmt. Dies kann jedoch für den Unternehmer – langfristig betrachtet – trotzdem eine lohnende Angelegenheit seit, denn die Erstellung von Bilanz und Lohnabrechnung hat der Unternehmer sonst selbst zu organisieren.

Darüber hinaus kann es durchaus sein, dass ein anspruchsberechtigter Hinterbliebener noch viele Jahre lebt (Beispiel: Der Rentner heiratete eine 25 Jahre jüngere Frau und die Frau wird 100 Jahre alt; in diesem Fall könnte das Unternehmen in 40 Jahren liquidiert werden.)

Bevor eine Direktversicherung durch eine Versicherungsgesellschaft übernommen wird, sind umfangreiche Recherchearbeiten ggf. notwendig, da zunächst die Ansprüche ermittelt werden müssen.

Beispiele:

Ermittlung der tatsächlichen Ansprüche der Versorgungsberechtigten

Sind alle Zusagen schriftlich vorhanden

Wurden Versorgungszusagen von früheren Arbeitgebern übernommen?

Sind die Anschriften der früheren Arbeitnehmer vorhanden, die vor Jahren beschäftigt waren und einen unverfallbaren Anspruch haben?

Weitere Informationen finden Sie auch im #Notfallordner für #Unternehmer

Altersvorsorge und betriebliche Altersversorgung jetzt bei FACEBOOK: Neu eingerichtet wurden verschiedene FACEBOOK-Seiten rund um die betriebliche Altersversorgung.

Hierdurch soll der Überblick vereinfacht werden. Je Themenbereich wurde eine eigenständige FACEBOOK-Seite erstellt, die in den kommenden Monaten auch mit einigen Informationen gefüllt wird.

Wer als FACEBOOK-USER die einzelnen Seiten mit <gefällt mir> anklickt, erhält dann auch laufend aktuelle Informationen.

Die FACEBOOK-Seiten im Einzelnen:

Allgemeine Info zur #BAV – Betriebliche Altersversorgung

Die #Altersversorgung ist für viele Menschen ein komplexes Gebilde, das schwer zu verstehen ist.

Die Alternativen in der Altersversorgung sind zwischen privaten und betrieblichen Vorsorgemöglichkeiten vorhanden.

Die notwendige zusätzliche Altersversorgung kennt nur eine Richtung, so wie auch die Autobahn. Denn ohne geplante Altersvorsorge bleibt nur eine gesetzliche Rente. Und die wird nach folgende Faustformel berechnet:

(Beispiel für Durchschnittsverdiener mit 36.267 Euro Bruttoverdienst, Anzahl der Jahre 40 Jahre;

(Jahre x Rentenpunkte) x (aktueller Rentenwert)

40 Jahre 1,0 X 30,45 € = 1.248 €.

Abzuziehen sind hiervon noch:

#Steuern, Kirchensteuer, Solidaritätsbeitrag

#und Kranken- und Pflegeversicherungsbeitrag

Zusätzliche Altersversorgung ist dringend wichtig – Aber wie?

Für eine übersichtliche Darstellung haben wir das nachfolgende Bild entworfen. Es erleichtert die Übersicht aller Alternativen:

Altersversorgung Wählen Sie Ihre Spur. Vielleicht müssen Sie auch zwei- oder dreigleisig Ihre Altersversorgung gestalten.

Jede Form der Altersversorgung hat seine Chancen und Risiken.

Die Chancen und Risiken werden durch gesetzliche Rahmenbedingungen und Produktvarianten vorgegeben.

Hilfreich sind Gespräche mit Fachleuten zu dieser gesamten Materie.

Besonders empfehlenswert ist der:

# Betriebswirt für betriebliche Altersversorgung (FH)

Da es bundesweit derzeit nur etwa 360 Absolventen gibt, bietet auch der gemeinnützige Verein Forum-55plus Informationen über die Altersversorgung an.

Tel.: 07156 / 343 54

Information zu dem Berufsbild „Betriebswirt für betriebliche Altersversorgung (FH) finden Sie nachfolgend.

Das Spezialstudium bietet ein umfangreiches Know-How für alle Altersvorsorgeprodukte. Das Studium umfasst z.B.:

#Direktversicherungen

#Pensionskasse (regulierte und deregulierte)

#Pensionsfonds

#Pensionszusage (auch für Gesellschafter-Geschäftsführer)

#Riesterrente

#Unterstützungskasse (pauschal dotierte und rückgedeckte U-Kasse)

#Zeitwertkonten

#Riester-Rente in der betrieblichen Altersversorgung

#Finanzmathematik

#Bilanzkenntnis (z.B.: Jahresabschluss)

#Arbeitsrecht

#Steuerrecht

#Sozialversicherungsrecht

Das Studium findet an der Hochschule Koblenz und beim Campus-Institut in München statt. Insgesamt sind etwa 7 Wochen Präsenzunterricht ein Teil des Studiums, das mit Eigenstudium (zu Hause) ergänzt wird.

Weitere Informationen finden Sie auch beim campus-institut. de

#Barmenia – #Debeka – #Gotaher – #HUKCoburg – #DieStuttgarter stärken die Kräfte mit gemeinsamen Angebot bei der #Betriebsrente

Mit dem Beschluss des Bundestags zur Reform der Betriebsrente fällt auch der Startschuss für die weitere Planung eines gemeinsamen Angebots von fünf Traditions-Versicherern in diesem Markt. Unter dem Namen „Das Rentenwerk“ beabsichtigen die Lebensversicherer:

eine flexible #Betriebsrente anzubieten, die Arbeitgeber und Gewerkschaften an ihre Bedürfnisse anpassen können.

Das Bundeskartellamt muss dem Vorhaben noch zustimmen. Die erforderliche Fusionskontrollanmeldung haben die beteiligten Unternehmen am Dienstag, 30. Mai 2017 eingereicht.

Mit dem Zusammenschluss entsteht ein Schwergewicht im bAV-Markt, das mehr Bewegung in den von wenigen Unternehmen dominierten Markt bringen und die beteiligten Versicherer konkurrenzfähig machen soll.

„Durch die Reform entsteht mehr Bewegung – und das wird den Beschäftigen zugutekommen“, sieht Uwe Laue Vorteile für die Arbeitnehmer.

Bereits heute verwalten die beteiligten Versicherer über eine Million Verträge in der betrieblichen Altersvorsorge.

Die 1. Lesung war am 10.3.2017

Eine öffentliche Anhörung fand am 27.3.2017 statt.

Inzwischen wurden verschiedene Streitpunkte zwischen den Interessenverbänden (#Gewerkschaften, #Arbeitgeberverbände) als Kompromisse in den Gesetzentwurf eingearbeitet.

Am 1.6. und 2.6.2017 wird die 2. und 3. Lesung im Bundestag stattfinden.

Am 7.7.2017 soll der Gesetzentwurf beim Bundesrat die Zustimmung erhalten, so dass das Betriebsrentenstärkungsgesetz (BRSG) zum 1.1.2018 in Kraft treten soll.

Das Betriebsrentenstärkungsgesetz enthält neben einigen Verbesserungen in der Betrieblichen Altersversorgung (#BAV) auch einige Nachteile für die Arbeitnehmer, die auch von Gewerkschaften bewusst hingenommen – vielleicht sogar mit einigen Hintergedanken – unterstützt werden.

Einzelheiten werden hier und im Blog von Forum-55plus veröffentlicht.

Der Kollaps der britischen #Bürgerversicherung ist die Folge einer Einheitsversicherung, die keine Altersrückstellungen bildet. Auch die gesetzliche Kranken- und Pflegeversicherung bildet keine Altersrückstellungen!

Das umlagefinanzierte System ist auch in unserer Sozialversicherung.

Alle zahlen rein und alle bekommen Leistungen.

Dadurch dass die Bevölkerung immer älter wird, kollabiert das System nicht nur in der Rentenversicherung, sondern insbesondere in der gesetzlichen Krankenversicherung und gesetzlichen Pflegeversicherung.

Die Pläne der #SPD, #Grüne, #Linke und der #AFD sehen bei einer #Bürgerversicherung auch keine Altersrückstellungen vor (weiterhin umlagefinanziert)! Nur die private Kranken- und private Pflegeversicherung sieht Altersrückstellungen vor.

Da es in Großbritannien nur eine staatliche Krankenversicherung gibt, fehlt der Wettbewerb mit einer privaten Krankenversicherung.

Folge: Die Versicherungsleistungen können Kraft Gesetz schneller reduziert werden.

Deshalb

KEINE Bürgerversicherung !!

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

KEINE Bürgerversicherung !!

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

Die Bürgerversicherung ist in aller Munde. Und viele Wähler sind der Meinung, dass die Bürgerversicherung langfristig besser wären.

In diesem Artikel wird aufgeklärt, warum die Bürgerversicherung überhaupt von SPD, Grüne, Linke und AFD wahrscheinlich gewünscht wird.

Wenn es keinen Wettbewerb zwischen privaten und gesetzlichen Krankenkassen geben würde, wäre der Wettbewerb ausgeschalten.

Die Leistungen der gesetzlichen Krankenkassen wäre Standard und könnte nur durch Zusatzversicherungen abgedeckt werden. Auf eine Zusatzversicherung wird jedoch kein Beitragszuschuss vom Arbeitgeber gezahlt. Der Beitrag wäre also für eine Zusatzversicherung vollständig zu zahlen.

Für den Geringverdiener und auch so manchen Durchschnittsverdiener eine erhebliche Mehrbelastung.

Beispiel: Angenommen, der Zahnersatz und auch die Zahnbehandlung würde komplett aus der gesetzlichen Krankenkasse (Ausnahme: lebensbedrohende Behandlungen) gestrichen, dann müsste der Zusatzversicherungsbeitrag komplett von jedem gesetzlich Versicherten alleine gezahlt werden…….

…..ODER….

man hat eben einige Zahnlücken, so wie in Kanada und USA.

Die Leistungsausgaben (2015) der gesetzlichen Krankenkassen für:

Zahnbehandlung: 10,2 Mrd. Euro

Zahnersatz: 3,3 Mrd.

(Quelle: Bundesministerium für Gesundheit (2016), Gesetzliche Krankenversicherung – Kennzahlen und Faustformeln)

Darüber hinaus muss der Versicherte bei:

Zahnersatz im gesamten Leben: 25.000 Euro

Zahnreinigung pro Jahr: ca. 140 Euro * 75 Jahre= 10.500 Euro

insgesamt: 35.500 Euro (pro Jahr ca.: 473,33 Euro)

schon selbst bezahlen.

Da die gesetzlichen Krankenkassen – auch als Bürgerversicherung keine Ansparung von Beitrag kennt, wird der Beitrag in der gesetzlichen Krankenkasse explodieren.

Die privaten Krankenkassen bilden sogenannte Rückstellungen. Hierbei wird ein Beitragsanteil je Altersgruppe für später angespart.

Aktuell verwendet die Private Krankenversicherung die Sterbetafel PKV-Sterbetafel 2017.