#native #APP – #Progressive #Web #Apps #appmachine #appyourself – #Naitve #App nicht mehr möglich!!

Native Apps werden bzw. wurden bisher beim iphone über den APP STORE und bei android-Geräten über googleplay heruntergeladen und auf den Geräten installiert. Native Apps werden in den kommenden Jahren jedoch wieder vom Markt verschwinden.

Gründe: Sie müssen neben der Internetseite extra programmiert werden (und zwar für jedes Endgerät) und dann in den Stores veröffentlicht werden. Bisher konnten Dienste-Anbieter dies übernehmen und z. B. bei app store veröffentlichen. Allerdings war der Kostenaufwand recht hoch.

Durch die Weiterentwicklung der Programmierung werden jedoch auch Internetseiten immer „schlauer“ und passen sich der Darstellung des Endgerätes automatisch an.

Aus diesem Grund werden native Apps auch mittel- und langfristig vom Markt wieder verschwinden. Die ersten Zeichen werden bei apple im appstore ab 2018 sichtbar.

Bisher hatten wir eine native app über einen Dienstleister im appstore. Diese App wird leider eingestellt werden, da Apps, die mit Vorlagen und / oder App-Generierungsdiensten erstellt wurden, nicht mehr im App Store zugelassen werden.

Aus diesem Grund wird unsere APP zum 31.12.2017 aus dem appstore wegfallen.

Inzwischen ist unsere Internetseite jedoch auch auf mobilen Geräten, tablets und Notebookseiten abrufbar und gut bedienbar.

Hinweis: Dies betrifft im Übrigen alle Dienstanbieter! Ob #appmachine oder #appyourself. Nach unserem Kenntnisstand können diese Dienstanbieter keine native app mehr im apple Store veröffentlichen.

Klammheimlich versuchen einige Dienstanbieter plötzlich auf Progressive Web Apps umzusteigen und die Vorteile einer progressiven WEBAPP schmackhaft zu machen. Wir können jedoch keine wesentlichen Vorteile erkennen. Aus unserer Sicht versuchern diese Diensteanbieter aus der Not eine Tugend zu machen. Ist ja auch nicht verwunderlich, wenn man bedenkt, dass ihnen die Geschäftsgrundlage wegbricht.

Der Dienstanbieter appmachine unterrichtete uns fairerweise mit folgendem Text:

„New app submissions halted

Avatar Arne

6 hours ago Updated

Follow

As you might already know, over the past months we have been trying to build apps in line with Apple’s new review guidelines. Apple announced that they would no longer be allowing apps built with templates and/or app generation services in the App Store. We tried our best to work around / with these new guidelines, but in the end Apple did not want to cooperate. The next step was looking for fitting alternatives for iOS apps so we would still be able to offer you our fantastic product and you would be able to keep building amazing apps with AppMachine.

This is why we are excited to announce the next version of our advanced app building platform: AppMachine 3.0. For almost five years, AppMachine has helped SMB’s from all over the world in transferring their business – and those of their clients – to the mobile space, and we are proud that we will continue to do so with AppMachine 3.0. This new platform will focus on creating mobile applications based on HTML, also known as Progressive Web Apps (PWA).

We expect to launch the beta of AppMachine 3.0 and disclose our new pricing plan at the beginning of 2018.

Existing AppMachine customers will have the option to convert their current Plus app to the new AppMachine 3.0 when they login on the new designer. This process is quick and easy, so you can convert all your existing apps to amazing PWA’s.

AppMachine 3.0 will focus strictly on Progressive Web Apps, so building new native apps on the current designer will not be possible anymore. We will still support your published apps, maintenance of these apps on the Designer will remain possible. We will continue to support published iOS apps as long as Apple allows us to do so.“

Forum-55plus APP Einstellung zum 31.12.2017

Übersetzung:

„Neue App-Eingaben wurden angehalten

Avatar Arne

Vor 6 Stunden aktualisiert

Folgen

Wie Sie vielleicht bereits wissen, haben wir in den letzten Monaten versucht, Apps gemäß den neuen Richtlinien von Apple zu erstellen. Apple kündigte an, dass Apps, die mit Vorlagen und / oder App-Generierungsdiensten erstellt wurden, nicht mehr im App Store zugelassen werden. Wir haben unser Bestes versucht, um mit diesen neuen Richtlinien zu arbeiten, aber am Ende wollte Apple nicht kooperieren. Der nächste Schritt war die Suche nach passenden Alternativen für iOS-Apps, damit wir Ihnen weiterhin unser fantastisches Produkt anbieten können und Sie mit AppMachine weiterhin fantastische Apps erstellen können.

Aus diesem Grund freuen wir uns, die nächste Version unserer App-Entwicklungsplattform AppMachine 3.0 ankündigen zu können. Fast fünf Jahre lang hat AppMachine SMBs aus der ganzen Welt geholfen, ihr Geschäft – und das ihrer Kunden – in den mobilen Bereich zu verlagern, und wir sind stolz darauf, dass wir dies auch mit AppMachine 3.0 tun werden. Diese neue Plattform wird sich auf die Erstellung von mobilen Anwendungen auf HTML-Basis konzentrieren, die auch als Progressive Web Apps (PWA) bekannt sind.

Wir erwarten, das Beta von AppMachine 3.0 zu starten und Anfang 2018 unseren neuen Preisplan offenzulegen.

Bestehende AppMachine-Kunden können ihre aktuelle Plus-App auf die neue AppMachine 3.0 umstellen, wenn sie sich am neuen Designer anmelden. Dieser Prozess ist schnell und einfach, so dass Sie alle Ihre bestehenden Anwendungen zu erstaunlichen PWA’s konvertieren können.

AppMachine 3.0 wird sich ausschließlich auf Progressive Web Apps konzentrieren, sodass das Erstellen neuer nativer Apps auf dem aktuellen Designer nicht mehr möglich ist. Wir werden weiterhin Ihre veröffentlichten Apps unterstützen, die Pflege dieser Apps auf dem Designer bleibt jedoch möglich. Wir werden weiterhin veröffentlichte iOS-Apps unterstützen, solange Apple dies erlaubt.“

Bei appyourself ist dies nicht zu erkennen gewesen. Hier wird nur für progressive Apps plötzlich die Werbetrommel gerührt!

Immer wieder gibt es Menschen, die erst in der Rente Karriere machen.

Warum auch nicht? Denn auch ab der Rente sollte man sich Aufgaben suchen, die das Leben erfüllen.

Ob dies im sozialen, künstlerischen oder dem in der vergangen erlernten Beruf ist, spielt dabei keine Rolle.

Gerade Ältere haben im Beruf eine umfangreiche Erfahrung, die auch ab der Rente noch wichtig ist.

Ob es sich im einen Feuerwehrmann, Polizisten, Altenpfleger oder Sachbearbeiter handelt. Die Erfahrung kann oft auch ab der Rente genutzt werden (z.B. beim Feuerwehrmitarbeiter beim vorbeugenden Brandschutz, beim Polizisten in der Prävention von Einbruch-Diebstahl).

Auch wenn heute das Wissen im Internet fast immer abrufbar ist, die Erfahrung ist sehr wichtig).

Das Reisen und Ausspannen alleine kann es auch nicht immer sein. Spätestens nach 2-3 Jahren wird das Reisen alleine auch nicht mehr befriedigen.

Das Gehirntraining und auch die Aufgaben sind sinnvoll, damit Demenz nicht eintritt.

Der nachfolgende Artikel aus dem Spiegel Online soll hier Mut machen.

Wenn der Durchbruch erst mit 90 gelingt

Seit über 50 Jahren ist sie bereits als Künstlerin aktiv. Doch Geta Bratescu musste 90 werden, bis sie international berühmt wurde. Und es gibt noch mehr Senioren-Künstler auf Erfolgskurs.

Gemeinsam mit der TeleClinic bietet sie eine Fernbehandlung per (Video-)Chat oder Telefon für ihre Krankheitskostenvollversicherten an.

In einer Online-Arztsprechstunde stellen zugelassene Allgemeinmediziner und Fachärzte eine Diagnose und leiten gegebenenfalls eine Therapie ein.

Dabei sind die Ansprechpartner rund um die Uhr – auch am Wochenende und an Feiertagen – für die Versicherten erreichbar.

„Wir wollen unseren Mitgliedern ein Höchstmaß an Service bieten. Von der Kooperation erhoffen wir uns eine noch schnellere Diagnose für die Patienten.

So kann der ein oder andere Besuch in der Praxis entfallen“, sagt Roland Weber, Vorstandsmitglied der Debeka.

Pilotprojekt in Baden-Württemberg

Das Projekt ist zunächst auf zwei Jahre und nur für die Privatversicherten der Debeka mit Wohnsitz in Baden-Württemberg ausgerichtet.

Das liegt daran, dass die Landesärztekammer die geltenden Bestimmungen des § 7 Abs. 4 der Musterberufsordnung für Ärzte (MBO-Ä) geändert hat, um die Telekonsultation zu erproben.

BITTE <teilen> Wie bereits hier öfters beschrieben, führt die #Bürgerversicherung zu extremen Belastungen bei Mietern, Rentnern und Arbeitnehmern, die in der gesetzlichen Krankenkasse (KVdR) versichert sind. Aus diesem Grund unterstützen wir die online-Petition -KEINE Bürgerversicherung!

#Bürgerversicherung- gefährlich für Arbeitnehmer, Mieter, Rentner, gering verdienende Alleinerziehende und Familien

#Bürgerversicherung – #GROKO oder #Minderheitsregierung?

Die Einführung einer Bürgerversicherung ist insbesondere für die unteren und mittleren Einkommensschichten die falsche Forderung.

Dies möchten wir hiermit nochmals in einzelnen Punkten verdeutlichen und erklären. Unter einer Bürgerversicherung versteht die SPD:

Alle Bürger sollen in der Krankenversicherung in einer staatlichen Kranken- und Pflegeversicherung versichert sein.

Der Beitrag wird aufgrund des Einkommens festgelegt. Eine Beitragsbemessungsgrenze gibt es dann nicht mehr.

Alle Einkünfte sollen berücksichtigt werden.

Die gesetzliche Krankenkasse stellt Grundleistungen zur Verfügung und der einzelne Bürger kann dann Zusatzversicherungen abschließen.

Hört sich ja zunächst richtig toll an, wenn alle in einen Topf zahlen.

Beleuchtet man die Details, dann wird sehr schnell deutlich, warum gerade Arbeitnehmer, Mieter und Rentner, die in der gesetzlichen Krankenkasse versichert sind, hierdurch benachteiligt sind. (Ergänzung: Die gesetzlichen Grundlagen können von Zweiflern gerne unten nachgelesen werden. Dort sind auch die Links zu den Gesetzen des SGB V).

Nachtrag 14.12.2017: Wie wir heute erfahren haben, hat Herr Prof. Lauterbach wohl unseren blog gelesen und sagt jetzt, dass er die Mieten und Kapitalerträge bei der Verbeitragung nicht berücksichtigen will, wenn seine Bürgerversicherng kommen sollte. Rentner werden wohl weiter durch die Bürgerversicherung bestraft. Unseren ergänzenden Kurzkommentar können Sie über folgenden Link (einfach hier klicken) lesen.

Alle anderen Angaben im nachfolgenden Blog scheinen wohl zu stimmen. Denn hiervon wurde nichts dementiert oder nachgebessert. Aus diesem Grund lassen wir den Originaltext hier stehen (Nur 1. soll wohl nicht berücksichtigt werden).

Inwieweit die Mieteinkünfte wirklich nicht dann berücksichtigt werden, bleibt abzuwarten. Und dass Kapitalerträge nicht herangezogen werden, soll wohl die CDU motivieren der Bürgerversicherung zuzustimmen. Denn dies widerspricht eigentlich dem Gedanken der Bürgerversicherung. Im Übrigen werden Kapitalerträge bei der Beitragsberechnung von freiwillig in der gesetzlichen Krankenkasse Versicherten nach § 240 SGB V heute schon berücksichtigt (bis zur BBG).

Nachteil für Vermieter wird zum Nachteil der Mieter:

Auch Mieteinkünfte werden in der Bürgerversicherung für die Beitragsberechnung dann herangezogen!

Und sollte der Vermieter bereits über der Beitragsbemessungsgrenze Einkünfte erhalten, dann zahlt der Vermieter trotzdem hieraus Kranken- und Pflegeversicherungsbeiträge.

Konsequenz: Der Vermieter wird die höheren Abgaben auf die Mieter umlegen und die Miete erhöhen.

Einzelne Vermieter werden dann vielleicht auch aufgrund des Ärgers beim Vermieten die Wohnung leer stehen lassen.

Für Mieter und Mietinteressenten ist dies auf keinen Fall ein Gewinn, denn die Miete steigt hierdurch weiter!

So mancher Mieter muss dann vielleicht in eine kleinere Wohnung ziehen.

Bürgerversicherung sorgt für Mieterhöhungen!

2.Für Arbeitnehmer wird es richtig teuer!

Die Bürgerversicherung soll nur noch eine Grundversorgung sein, die der Einzelne gesetzlich Versicherte durch Zusatzversicherungen aufstocken kann.

Für die Beitragsberechnung gibt es keine Beitragsbemessungsgrenze. Wer viel verdient, soll viel zahlen, wer wenig verdient bezahlt weniger Beitrag.

ABER: Den Beitrag für die Bürgerversicherung bezahlen Arbeitnehmer und Arbeitgeber (zu jeweils ca. 50%).

Wenn der Versicherte den Versicherungsschutz verbessern möchte, dann wird hierfür eine Zusatzversicherung notwendig, die der Arbeitnehmer alleine bezahlen muss.

Inwieweit der Beitragssatz sinkt, wird im Übrigen stark bezweifelt. Letztendlich ist eine Umverteilung des Beitrages nicht unbedingt eine Entlastung der Arbeitgeber. Interessant ist hier auch der Blick auf die Schweiz, die eine Bürgerversicherung 1996 eingeführt hatte (s. unten).

Konsequenzen:

Untere Einkommensgruppen können sich die Zusatzversicherung nicht leisten und müssen sich mit dem Grundschutz der Bürgerversicherung begnügen.

Mittlere Einkommensschichten, die sich vielleicht eine Zusatzversicherung leisten können, müssen den Beitrag für eine Zusatzversicherung alleine bezahlen.

Einen Arbeitgeberzuschuss gibt es hierfür nicht.

Und wer bereits Vorerkrankungen hat, erhält keine Zusatzversicherungen.

Bürgerversicherung – Höhere Zusatzversicherung wird notwendig. Den Beitrag zahlt der Arbeitnehmer oder Rentner alleine. Den Beitrag für die Bürgerversicherung nur zur Hälfte!

Bürgerversicherung Zusatzversicherung wird dann noch notwendiger

3.Für Rentner entstehen die größten Nachteile:

Wer in Rente geht, kommt in der Regel in die Krankenversicherung der Rentner (KVdR) und bezahlt derzeit in der gesetzlichen Krankenkasse einen Beitrag, der aus folgenden Einkünften berechnet wird:

Gesetzliche Rente

betriebliche Altersversorgung*

(*Ausnahme. Freigrenze §226 Abs. 2 SGB V)

Andere Einkünfte werden bei der Beitragsberechnung derzeit nicht berücksichtigt.

Hierzu zählen z. B.:

Mieteinkünfte

Zinseinkünft

Riester-Rente (ab 1.1.2018 auch die betriebliche Riester-Rente)

Private Rentenversicherung

Die Bürgerversicherung würde die Abschaffung der „Krankenversicherung der Rentner“ (KVdR) bedeuten, denn es sollen ja alle Einkünfte ohne Obergrenze (sog. Beitragsbemessungsgrenze) dann beitragspflichtig sein

Konsequenz für Rentner:

Wenn die Beitragsbemessungsgrenze entfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus den anderen Einkünften (Mieteinkünfte, Zinseinkünfte, Riester-Rente, Privat-Rente) Beiträge abführen.

Und wer als Rentner Mieter ist und sonst keine anderen Einkünfte hat, muss mit entsprechenden Mieterhöhungen rechnen.

Bürgerversicherung – Für Rentner, Kranke, Behinderte eine Katastrophe.

4. Bürger, die in anderen Ländern in einer Bürgerversicherung versichert sind, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht vorgenommen, da es sich nicht mehr lohnt (Ältere Menschen werden dort teilweise als „volkswirtschaftliche Belastung“ angesehen).

Beispiel in England: Herztransplantation mit 65).

Beispiel Schweden:

Wer in Schweden seit 2013 in ein Krankenhaus muss, darf zunächst zum Allgemeinmediziner und anschließend zum Facharzt. Der Facharzt (z. B.: Kardiologe) darf dann eine Einweisungsempfehlung aussprechen.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung. Die Stadtverwaltung legt dann fest, wer wann in ein Krankenhaus darf.

Ob zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Bürgerversicherung Schweiz:

In der Schweiz gibt es seit 1996 eine Bürgerversicherung. Wie sieht es dort mit dem Beitrag aus?

Anders als derzeit in Deutschland gibt es in der Schweiz eine gesetzlich vorgeschriebene Grundversicherung und freiwillige Zusatzversicherungen.

Die Grundversicherung umfasst Leistungen für Krankheit, Unfall und Mutterschaft. Bei ihr muss außerdem jeder Versicherte eine Selbstbeteiligung tragen.

Grundsätzlich gilt eine einkommensunabhängige Einheitsprämie. Sie wird vom Gesundheits-Bundesamt der Schweiz für 43 verschiedene Prämien-Regionen festgelegt.

Alter, Gesundheitszustand oder Geschlecht spielen hierbei keine Rolle.

Die Zeitschrift „Brand eins“ hatte im Jahr 2016 einen Kostenvergleich durchgeführt und kam zu dem Resultat, dass die Ausgaben in Deutschland und der Schweiz ähnlich hoch liegen.

Der Anteil der gesamten Gesundheitsausgaben an der nationalen Wirtschaftsleistung lag in der Schweiz bei 11,5 Prozent, in Deutschland hingegen bei 11,1 Prozent.

Hierbei wird deutlich, dass eine Bürgerversicherung nichts verändert.

Bürgerversicherung Niederlande

Auch in den Niederlande wurde 2006 eine Bürgerversicherung eingeführt.

Zitat aus Süddeutscher Zeitung vom 5.12.2017:

Die Niederlande haben es getan – die Kosten gerieten außer Kontrolle

Am wichtigsten ist jedoch der Einwand, dass die Debatte um die Bürgerversicherung von der eigentlichen Frage ablenkt: Wie können steigende Gesundheitsausgaben finanziert werden, ohne die Beitragszahler zu überfordern und ohne die Leistungen von Ärzten und Kliniken zu rationieren? Das Problem erscheint heute wenig dringlich, weil die Krankenkassen dank der guten Konjunktur über viel Geld verfügen. Aber das wird sich ändern. Dank des wissenschaftlichen Fortschritts und auch dank der Digitalisierung wird Medizin immer besser – und teurer. Schon heute ist das System zu teuer oder unterfinanziert, je nach Perspektive. Allein mit dem, was die Gesetzliche zahlt, kann ein Internist seine Praxis heutzutage nicht mehr betreiben.

Die SPD verspricht sinkende Beiträge von ihrer Reform. Aber das ist wenig glaubwürdig angesichts der zu erwartenden Übergangsprobleme. Nützlich ist dabei der Blick in die Niederlande. Dort wurde 2006 eine Bürgerversicherung eingeführt. Über deren Ergebnisse wird bis heute gestritten; außer Frage steht, dass die Wartezeiten in den Kliniken seither gestiegen und die Kosten außer Kontrolle geraten sind, weshalb im Nachbarland eine neue große Reformdebatte begonnen hat. Vielleicht sollte man noch ein wenig genauer hinschauen, ehe man es den Niederländern gleich tut.“

Was bringt also die Bürgerversicherung?

Die SPD will die Bürgerversicherung, weil sie auf den ersten Blick „gerechter“ sein soll.

Als Argument wird angeführt, dass der Beitrag dann sinken würde. Dies ist jedoch gerade für die Geringverdiener und auch die breite Mittelschicht völlig falsch.

Neben den o. g. Argumenten gegen die Bürgerversicherung spricht auch, dass eine Abschaffung des dualen Gesundheitssystems zur Abschaffung des Wettbewerbs führt.

Wie sich ein fehlender Wettbewerb auswirkt, konnte man in der ehemaligen DDR sehen. Wer sich an die Autos in der ehemaligen DDR erinnert, dem fällt sicherlich die lange Lieferzeit und der technische Stand der PKW´s ein.

Ein Mensch ist kein Trabbi – und deshalb ist der Erhalt des Wettbewerbs auch in der Krankenversicherung – insbesondere für die untere und mittlere Bevölkerungsschicht wichtig!

Der Trabbi und die Bürgerversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung – nachdenkt, muss sie eigentlich ablehnen.

5.Vor kurzem war von einigen SPD-Politikern zu hören, dass sie sich eine „Bürgerversicherung light“ auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen zu reduzieren.

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Die Abschaffung des Wettbewerbs sorgt für eine leichtere Reduzierung der Leistungen, denn dann kann der einzelne Versicherte nicht einfach in ein anderes Leistungssystem wechseln.

Gut Betuchte können dann trotzdem durch Zusatzversicherungen oder „Bares“ eine bessere Behandlung nutzen (Beispiele: England oder auch Russland).

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 80-jähriger verbraucht etwa das 5 fache der Leistungen eines 50-Jährigen in der gesetzlichen Krankenkasse. Wenn der Versicherte früher stirbt, dann ist das auch eine Entlastung der gesetzlichen Krankenkasse.

Zu gerne würden die gesetzlichen Kassen diese Gelder sich einverleiben. Dies wäre allerdings nicht möglich, da dies einer Zwangsenteignung gleichkäme.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Vielleicht steckt bei den Befürwortern der Bürgerversicherung neben der Gesinnung auch der Gedanke, die Lebenserwartung abzusenken!?!

Und wer jetzt jung ist und der Meinung sein sollte, dass man im Alter sowieso nicht ewig leben sollte, da es nicht mehr lebenswert ist, der sollte einmal dies in der eigenen Familie betrachten.

Auch im Alter ist das Leben noch interessant.

Nein zur Bürgerversicherung – Auch im Alter will man beste Behandlung!

Bürgerversicherung – Auch ältere haben Spaß am Leben

Wir hoffen, dass der Unsinn einer Bürgerversicherung sich niemals durchsetzt!

Sollte die SPD auf der Bürgerversicherung in der Krankenversicherung weiter bestehen bleiben, wird hoffentlich keine große Koalition entstehen.

Im Übrigen sollten sich die Parteien, die offiziell den „kleinen Mann“ vertreten darüber klar sein, dass die Effekte einer Bürgerversicherung mit zeitlicher Verzögerung beim Wähler ankommen (Beispiele: Mieterhöhung durch Bürgerversicherung, Leistungseinschränkungen und Beitragserhöhungen in der gesetzlichen Bürgerversicherung).

Wahrscheinlich kommt dieser Effekt gerade dann zu einer Bundestagswahl beim Bürger an, wodurch es noch mehr Protestwähler gibt. Für die Linke, die Grünen und die SPD würde dies vielleicht sogar das eigene Grab bedeuten!

Bürgerversicherung und rechtliche Konsequenz

Ergänzung für juristisch Interessierte

(mit Quellenangaben zu den entsprechenden Paragrafen)

Thema Beitragspflichtige Einnahmen bei pflichtversicherten Rentnern (also nur KVdR-Versicherte)

Gesetzliche Verweise und Erläuterungen zu den Veränderungen bei Einführung einer Bürgerversicherung:

1.) Beitragspflichtige Einnahmen von versicherungspflichtigen Rentnern § 237 SGB V):

Dies sind bisher:

1. der Zahlbetrag der Rente der gesetzlichen Rentenversicherung,

2. der Zahlbetrag der der Rente vergleichbaren Einnahmen und

3. das Arbeitseinkommen.

Durch die Einführung einer Bürgerversicherung würden alle Einnahmen bzw. Einkünfte bei den Rentnern beitragspflichtig werden. Hierdurch würde § 237 SGB V gestrichen werden. Es würde dann für alle Rentner § 240 SGB V gelten.

2.) § 229Versorgungsbezüge als beitragspflichtige Einnahmen Hier wird geregelt, was Versorgungsbezüge sind (z.B.: auch betriebliche Renten). Ab 1.1.2018 sind durch eine Ergänzung die Riester-Rente als betriebliche Altersversorgung nicht mehr erfasst. Wenn allerdings die Bürgerversicherung eingeführt wird, sollen alle Einnahmen bei der Beitragsberechnung berücksichtigt werden. Dies würde auch dazu führen, dass alle Einnahmen beitragspflichtig sind. § 229 SGB V würde gestrichen werden. Es gilt dann für alle Personen § 240 SGB V. (Link: § 229 SGB V)

3.) § 240Beitragspflichtige Einnahmen freiwilliger Mitglieder Hier wird geregelt, dass die beitragspflichtigen Einnahmen vom Spitzenverband der Bund der Krankenkassen festgelegt werden.

Hierzu zählen bei freiwillig Versicherten nicht nur die Renten, sondern alle anderen Einnahmen (z. B.: Mieteinkünfte, Zinseinkünfte, andere Kapitaleinkünfte, Renten auch aus privaten Verträgen)

Hier würde das Wort „freiwillig“ gestrichen werden. Daraus ergibt sich dass dann alle Einnahmen bzw. Einkünfte beitragspflichtig sind.

4.) Katalog der beitragspflichtigen Einnahmen (Spitzenverband der GKV)

Das aktuelle Rundschreiben des GKV-Spitzenverbandes kann hier downgeloadet werden:

§ 223 Abs. 2 S.2 wird durch die Bürgerversicherung wegfallen.

Dort steht derzeit noch: „²Einnahmen, die diesen Betrag übersteigen, bleiben außer Ansatz, soweit dieses Buch nichts Abweichendes bestimmt.“ Durch den Wegfall dieses Satzes sind dann in der Bürgerversicherung alle Einnahmen bzw. Einkünfte auch oberhalb der Beitragsbemessungsgrenze beitragspflichtig.

Warum wollen einige Parteien unbedingt die Bürgerversicherung?

Für die Linke und SPD – Parteien der „kleinen Leute“ – geht es hierbei um die Vertretung der Gesinnung.

An die Folgeauswirkungen im Gesundheitsbereich denken hierbei die meisten Laien-Politiker nicht. Wenn man sich mit den meisten Politikern dieser Parteien unterhält, dann werden oft Wörter wie „Solidaritätsprinzip“, „Alle für einen“, „Der Reiche soll ruhig mehr zahlen, als der Ärmere“ ausgesprochen. Dass dies nicht so ist, wurde bereits oben beschrieben. Die Zeche bezahlen Mieter, Arbeitnehmer und Rentner!

Bei den Grünen ist es teilweise Gesinnung, aber auch ein Thema, das bei Wählern gut ankommt, denn rund 90 % sind gesetzlich krankenversichert.

Vielen Bürgern ist hierbei folgendes nicht bewusst:

Die private Krankenversicherung (PKV) ist ein Leistungsgarant für gesetzlich Versicherte. Ohne die PKV – also ohne Wettbewerb) kann der Gesetzgeber die Leistungen der gesetzlichen Krankenversicherung (GKV) weiter reduzieren. Der Vergleich mit dem Trabbi würde dann gelten. ABER: Der Mensch ist kein Trabbi!

Die GKV und soziale Pflegeversicherung hat – und wird weitere – Finanzierungsprobleme bekommen. Schuld daran ist nicht die PKV, sondern die Tatsache, dass die gesetzlichen Sozialversicherungen keine Altersrückstellungen bildet.

Wer sich die demografische Entwicklung in den kommenden 25 Jahren ansieht, der kann dies nachvollziehen (Link: https://service.destatis.de/bevoelkerungspyramide/ )

Für die AFD gibt es zwei Gründe, warum sie die Bürgerversicherung wollen:

Die Wie auch die Grünen ist die Bürgerversicherung ein Thema, das Wählerstimmen einbringt, denn 90 % sind in der GKV versichert.

Ein weiterer Grund ist vielleicht auch folgender Gedanke:

Wenn die Bürgerversicherung beispielsweise in 2018/2019 umgesetzt würde, dann kommt der finanzielle Nachteil (z.B.: gekürzte Leistungen, Mieterhöhung, höhere notwendige Zusatzversicherung) zum Zeitpunkt der nächsten Bundestagswahl beim Bürger an. Die Anzahl der Protestwähler würde überproportional ansteigen.

Die einzigen Parteien, die sich gegen die Bürgerversicherung noch aussprechen, sind die CDU und dieFDP

Welche Folgewirkungen können sich für Deutschland durch die Bürgerversicherung ergeben?

Für Deutschland wäre die Abschaffung des dualen Gesundheitssystems mittel- und langfristig eine Katastrophe.

Wir haben derzeit eines der besten Gesundheitssysteme weltweit, wobei nicht die priavte Krankenversicherung krankt, sondern die gesetzlichen Krankenkassen durch die falsche Finanzierungsform (Umlagesystem) krankt.

Warum soll ein gesundes System durch ein krankes GKV-System ersetzt werden? Ganz einfach: Wenn es nur noch ein krankes System gibt, dann hat man keinen Vergleich zu einem anderen System, analog dem Autobau.

Stellen Sie sich vor, Sie müssten ab sofort einen Trabbi kaufen und können ergänzend aber auch ein anderes Auto kaufen. Irgendwie irrwitzig.

Eine Pflichtversicherung mit Befreiungsmöglichkeit in der Altersversorgung ist durchaus zu befürworten. Allerdings auch hier mit einer Befreiungsmöglichkeit, analog der Krankenversicherung.

Viele kleine Selbstständige haben eine zu geringe oder fehlende Altersversorgung. Die Einführung einer Pflichtversicherung als duales Rentensystem ist hier durchaus wünschenswert. Bei einem dualen Altersversorgungssystem kann der einzelne Selbstständige wählen, ob er seine Altersversorgung bei der gesetzlichen Rentenversicherung, einem Versorgungswerk oder einer privaten Versicherung anvertraut.

Auch wer eine Bürgerversicherung in der Rentenversicherung fordert, sieht zunächst vielleicht nur die Beitragseinnahmen für die gesetzliche Rentenversicherung.

Dass hierdurch auch erhöhte Ausgaben der Rentenkassen in der Zukunft entstehen, wird einfach unterschlagen.

Dies gilt im Übrigen auch für Beamte, wobei Beamte aufgrund der Verfassung überhaupt nicht in die gesetzliche Rentenversicherung einbeziehbar sind.

Für Selbstständige ist auf jeden Fall ein duales Rentensystem dringend notwendig.

Weder ein Umlagesystem, noch ein Kapitalanlagesystem ist isoliert betrachtet die beste Lösung.

Beide Systeme haben Vor- und Nachteile.

Werner Hoffmann 1.Vorsitzender Vorstand Forum-55plus.deforum-55plus.de e.V. Gemeinnütziger Verein für die Generation 55-plus

1. Vorsitzender und Pressesprecher: Werner Hoffmann

Eintragung im Vereinsregister Ludwigsburg unter VR-Nr. 2043

Steuernummer: 70054 / 40506

Der Autor kennt aufgrund seiner 39-jährigen beruflichen Tätigkeit bei einer gesetzlichen Krankenkasse (AOK und BKK) und einer privaten Krankenversicherung die Auswirkungen ausführlich.

Diese Veröffentlichung ist nicht durch Dritte gesponsert und stellt sachlich die Auswirkungen dar, die leider oft in den Medien aus Unkenntnis oder aus anderen Gründen nicht dargestellt wird.

Ebenso ist der Autor weder in einer politischen Partei organisiert oder Mitglied einer politischen Organisation. Dem Autor geht es bei diesem Artikel nicht darum die gesetzliche oder private Krankenversicherung positiv oder negativ herauszustellen. Beide Krankenversicherungssysteme haben Vor- und Nachteile. Nur das Bestehen beider Systeme sorgte dafür, dass wir in Deutschland eines der besten Gesundheitssysteme weltweit haben.

Viele neue FunktionenGroßes Windows-10-Herbst-Update ist da

Mit dem Mixed Reality Viewer kann man 3D-Objekte in seiner Umgebung platzieren.

Am 17. Oktober startet Microsoft das „Fall Creators Update“ für Windows 10. Insider haben es jetzt schon auf ihren Rechnern, n-tv.de nennt die wichtigsten Neuerungen.

Die nächste große Aktualisierung für Windows-10-Rechner liegt an, ab dem 17. Oktober steht das „Fall Creators Update“ zu Download und Installation bereit. Teilnehmer von Microsofts Insider-Programm haben die Software bereits mit der Build 16299.15 erhalten. Die Nutzer dürfen sich auf ein paar praktische und nützliche Neuerungen und Verbesserungen freuen.

– Mit Windows Inkingverbessert Microsoft die digitale Stifteingabe. Nutzer können jetzt unter anderem PDF-Dokumente mit Kommentaren versehen oder Inhalte markieren und schnell teilen. „Smart Ink“ unterstützt den Anwender mit Hilfe von künstlicher Intelligenz. Die Funktion erkennt auch ungeschicktes Gekritzel und verwandelt es in perfekte Quadrate, Kreise oder andere Formen. Wer seinen Stylus verlegt hat, kann ihn jetzt über „Find my Pen“ orten lassen. Die neuen PDF-Bearbeitungsmöglichkeiten gibt’s auch im Edge-Browser, der auch optisch etwas aufgehübscht wurde.

– Ausgesuchte Kontakte kann man an die Taskleiste anheften und sieht auch die Anzahl der Benachrichtigungen für diese Person. Man kann ihr unter anderem via Skype direkt Emojis schicken oder sie anrufen.

– In der verbesserten Fotos-App ist es nach der Aktualisierung möglich, per Videoremix automatisch animierte Erinnerungen aus Fotos, Videos oder Grafiken erstellen zu lassen. Man kann aber auch ein eigenes Videoprojekt starten.

– Eye Control ist eine neue Funktion, die es gelähmten Menschen ermöglicht, mit Augenbewegungen zu tippen oder eine virtuelle Maus zu bedienen. Voraussetzung ist, man hat ein Gerät für Augen-Tracking, die Frontkamera kann das nicht.

– Microsofts Cloud-Speicher OneDrive ist jetzt so eingebunden, dass Nutzer auf dort abgelegte Dateien zugreifen können, als wären sie auf der Festplatte. Nur wenn sie tatsächlich benötigt werden, werden sie heruntergeladen – auf Wunsch auch dauerhaft. Symbole hinter einzelnen Elementen zeigen an, was nur online (Wolke) oder auch offline (grüner Haken) zur Verfügung steht.

– Die in Windows 10 integrierte Antivirus-Software Windows Defender soll durch intelligente Hintergrundfunktionen besser gegen Erpresser-Trojaner oder andere Schad-Programme schützen.

– Mit dem Fall Creators Update kommt Mixed Reality auf Windows-10-Rechner. Dazu gehen zeitgleich Headsetsverschiedener Hersteller in der Verkauf, mit denen Nutzer auch schwächerer Systeme unter anderem VR-Spiele spielen können. Die Einrichtung soll dabei kinderleicht sein, im Prinzip genügt es, das Gerät anzustecken und sich mit der Brille umzusehen.

– Mit dem Mixed Reality Viewer kann man ein 3D-Modell über die PC-Kamera in seiner Umgebung platzieren. Man kann das Objekt selbst in Paint 3D erstellen oder findet kostenlose Grafiken beim Community-Dienst Remix 3D, nachdem man sich angemeldet hat.

– Man kann jetzt iPhones und Android-Smartphones mit dem Windows-PC verknüpfen. In den Einstellungen gibt es dafür die eigene Kategorie „Handy“. Installiert man auf dem Telefon die App „Continue on PC“, kann man Arbeiten auf einem Gerät beginnen und auf dem anderen fortsetzen. Unter anderem kann man auf dem Handy geöffnete Webseiten auf dem Windows-Rechner anzeigen lassen – egal, welcher Browser auf dem Smartphone genutzt wird. Möglicherweise wird diese Funktion erst später freigeschaltet.

„BlueBorne“ kann jeden treffenBluetooth-Lücke bedroht Milliarden Geräte“

Blueborne gefährdet jedes Gerät mit Bluetooth.

BITTE TEILEN UND WEITEREMPFEHLEN !

Experten entdecken eine Mega-Sicherheitslücke, die nahezu alle Geräte mit Bluetooth betrifft. Über fünf Milliarden Notebooks, Smartphones, Tablets und Wearables sind betroffen. Nutzer können sich nur auf einem Weg schützen.

Jedes halbwegs aktuelle Smartphone und Tablet, viele Notebooks und viele andere Geräte haben ein Bluetooth-Modul. Der in den Neunzigerjahren entwickelte Standard ist die wohl am häufigsten genutzte drahtlose Übertragungsart für Daten aller Art über kurze Distanz. Jetzt haben Sicherheitsforscher eine gefährliche Lücke entdeckt, die nahezu alle Geräte mit Bluetooth angreifbar macht. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) hat den Bericht auch gesehen und warnt auf seiner Website davor, dass potenzielle Angreifer über die Sicherheitslecks die vollständige Kontrolle über ein Gerät erlangen können.

Die Sicherheitslücke heißt „BlueBorne“. Entdeckt haben sie Experten der Firma Armis, die sich auf Sicherheit im Internet of Things (IoT) spezialisiert hat. Ihre Meldung liest sich erschreckend: Gefährdet sind demnach nicht nur mobile Geräte sowie Desktop- und IoT-Systeme, darunter Android, iOS (vor iOS 10), Windows und Linux und die Geräte, die diese Software-Plattformen nutzen. Auch alle anderen technischen Geräte, von Smartwatches und anderen Wearables bis hin zu Bluetooth-Lautsprechern und -Kopfhörern sind potenzielle Ziele: geschätzt über 8,2 Milliarden Geräte weltweit, darunter insgesamt 5 Milliarden mit Android, Windows oder Apple-Software. Ausgenommen sind nur die Geräte, die ausschließlich Bluetooth Low Energy (BLE) nutzen.

Wie verbreitet sich BlueBorne?

BlueBorne, so die Forscher, wird über die Luft, also drahtlos, verbreitet und greift Geräte über Bluetooth an. In diesem Zusammenhang hat Armis insgesamt acht, davon vier kritische Zero-Day-Lücken gefunden, also Schwachstellen, für die es noch keinen Schutz gibt. Besonders gefährlich wird BlueBorne dadurch, dass Nutzer weder auf einen Link klicken noch eine Datei herunterladen müssen, um sich zu infizieren. Auch eine Internetverbindung ist nicht nötig. Blueborne verbreitet sich unbemerkt und sogar ohne dass eine aktive Verbindung besteht – es genügt, dass das Opfer Bluetooth eingeschaltet hat.

Horrorszenario: Blueborne verbreitet sich unbemerkt.

Ist ein Gerät einmal infiziert, kann es wiederum andere Geräte in der Nähe infizieren, bei denen Bluetooth eingeschaltet ist. Was genau Angreifer mit den Geräten ihrer Opfer anstellen können, ist offen – Armis spricht von Attacken mit Ransomware, dem Aufbau von Bot-Netzen, Cyber-Spionage oder den kompletten Zugriff auf Datenbanken, sensible Informationen oder kritische Bereiche einer Systeminfrastruktur.

Nicht alle Großen ergreifen Maßnahmen

Wie real die Bedrohung durch dieses Horrorszenario ist, ob bereits Geräte befallen sind, welche Regionen besonders betroffen sind, ob und welcher Schaden bereits entstanden ist – diese Informationen gibt Armis nicht preis. Man habe Google, Microsoft, Apple, Samsung und Linux kontaktiert und die Unternehmen über die Gefahrenlage informiert. Das Linux-Team habe für den 12. September Updates angesetzt, schreibt Armis. Google habe seinen Android-Partnern den Patch am 7. August zur Verfügung gestellt und ihn im Sicherheits-Update vom 9. September integriert, Microsoft schon am 11. Juli Sicherheitsupdates verteilt. Apple habe in seinen aktuellen Versionen die Schwachstelle bereits geschlossen, Samsung habe auch nach drei Kontaktversuchen nicht geantwortet.

Android-Nutzer können in den Einstellungen (Über das Telefon, Systeminformationen o.ä.) nachschauen, welchen Sicherheitspatch-Level ihr Smartphone hat. Wer sich nicht darauf verlassen will, dass sein Hersteller schon die nötigen Updates verteilt, hat im Grunde nur eine Möglichkeit: Bluetooth ausschalten, wann immer es nicht benötigt wird.

Und wieder kommen vermehrt Filme – auch bei youtube, die;

– Wahlbetrug schon heute melden, obwohl noch keine Wahl war

– die gegen Politiker herziehen

– und den einzelnen Bürger frustrieren sollen.

Ziel ist den einzelnen Bürger dazu zu motivieren, nicht wählen zu gehen.

So gibt es zB einen youtube-Kanal von nta. Es werden dort Filme so zusammengeschnitten, dass Aussagen in falsche Aussagen umgedeutet werden.

Unter anderem wird dort der Begriff Reichsbürger aus der Zeit des Nationalsozialisten verharmlost.

In „gekonnter Form“ wird dann der Rückgang der Arbeitslosigkeit in Frage gestellt.

Natürlich ist die Arbeitslosenquote – wenn man die Aufstocker und in Fortbildung befindlichen Arbeitslosen hinzuzieht höher. Das ist aber schon etwa 20 Jahre so.

Und wenn die Arbeitslosenquote im letzten Jahr gleich berechnet wurde, dann ist ebenso ein Rückgang zu verzeichnen.

Wir haben in den letzten 2 Wichen festgestellt, dass über WhatsApp, youtube und andere Kanäle vermehrt Filme, Fotos und Texte verteilt werden, die den Wahlbürger frustrieren sollen und in gewisse extreme Richtungen treiben soll.

Wenn der Bürger durch solche Medien von der Wahl sich abhalten lässt, dann steigt der prozentuale Anteil der extremistischen Parteien an, denn die extremistischen Wähler wählen auf jeden Fall. Konsequenz: Die Extremen Parteien haben durch höhere Prozente mehr Bedeutung.

Gleiches möchte zum Beispiel Erdogan mit dem Aufruf zum Wahlboykott erreichen.

Unsere Demokratie sollten wir uns durch solche Menschen und Gruppierungen nicht nehmen lassen!

Darum #GEHE am 24.9. #wählen!

Am Besten solche Mitteilungen NICHT weiter verteilen und löschen.

#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch, Die Gründe, die gegen eine Bürgerversicherung sprechen sind:

1. Anhebung der Beitragsbemessungsgrenze:

Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Bürger kann sich ja zusätzlich zur gesetzlichen Krankenkasse versichern:

Wenn es eine Bürgerversicherung gibt, dann kann jeder gesetzlich Versicherte Zusatzversicherungen abschließen und ist dann auch Privatpatient. Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Abschaffung der KVdR-Krankenversicherung für Rentner:

Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürgerversicherung, wie in anderen EU-Ländern:

Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

Der Trabbi und die Bürgerversicherung

5. Bürgerversicherung ist wie der Trabbi in der DDR

Ein bisschen erinnert der Gedanke einer Bürgerversicherung an die ehemalige DDR. Da gab’s auch nur staatliche Autobauer (Trabbi und Wartburg).

Lange Wartezeiten (8-15 Jahre) und ein Auto bei dem an Technik und Entwicklung gespart wurde.

Nun der Trabbi ist ja gefahren…. ohne ein gutes Sicherheitssystem. 😂😂😂😂

Man stelle sich vor in Deutschland muss jeder Bürger ab 18 einen Trabbi (Bürgerversicherung) besitzen.

Aber da wir in Deutschland leben, darf er noch einen Audi (Zusatzversicherung) zusätzlich kaufen.

Irgendwie irrsinnig. Oder?

6. Bürgerversicherung führt zu Beitragserhöhungen, wenn Leistungen nicht gesenkt werden!

Die Einführung einer Bürgerversicherung könnte nach einer neuen Studie eine Beitragserhöhung für gesetzlich Versicherte von 1,5 Prozentpunkten zur Folge haben. Würden die Pro-Kopf-Ausgaben von Gesetzlicher (GKV) und Privater Krankenversicherung (PKV) so vereinheitlicht, dass die Gesamteinnahmen und -ausgaben unverändert bleiben, würde das die heutigen GKV-Versicherten zusätzlich belasten.

Die heutigen PKV-Versicherten, die dann in der gesetzlichen Bürgerversicherung wären, würden dagegen massiv entlastet. Zu diesem Ergebnis kommt eine jetzt veröffentlichte Studie des Instituts für Mikrodaten-Analyse (IfMDA, Kiel).

Die Leistungen der GKV werden zu über 90 % gesetzlich festgesetzt. Bei den privaten Krankenversicherungen ergibt sich der Leistungsumfang aus dem Versicherungsvertrag. Würde es in Deutschland ausschließlich die gGKV geben, dann ist die Gefahr groß, dass der Leistungsumfang weiter reduziert wird (Beispiele aus der Vergangenheit: Brillen, Zahnersatz).

Tatsache ist, dass:

. der Beitrag und die Leistungen aus einem Topf bei der GKV bezahlt werden

– und das Durchnittsalter erheblich angestiegen ist und noch weiter ansteigen wird,

sorgt dafür dass die GKV entweder steigende Beiträge oder Leistungskürzungen erhalten wird.

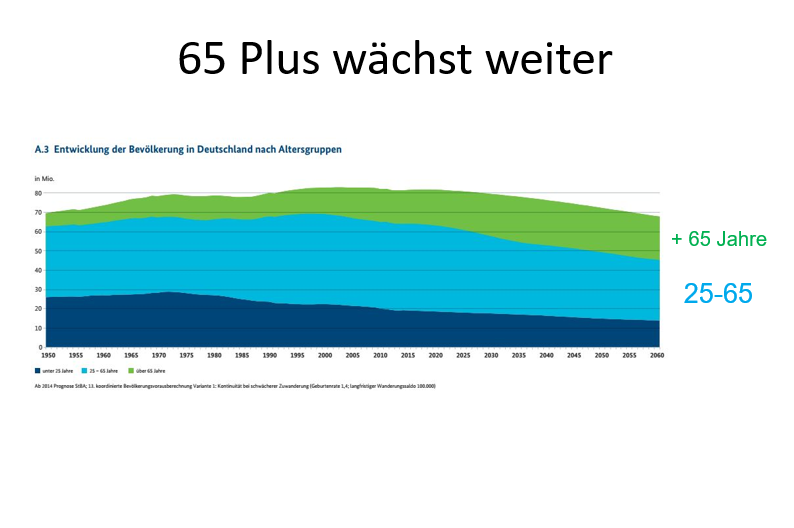

Demographie 65-Plus-wächst weiter

Derzeit ist das Durchschnittsalter in Deutschland bei ca. 46 Jahren und wird in den kommenden 15-20 Jahren auf 57-60 Jahren ansteigen. Somit werden die Leistungsausgaben bei der GKV enorm explodieren.

Die privaten Krankenversicherungen bilden sogenannte Altersrückstellungen. Bei den Beiträgen der jungen Versicherten wird ein Teil des Beitrags dieser Altersgruppe für später angespart. Inzwischen haben die PKV-Unternehmen über 220 Mrd. Euro für die Versicherten angespart. Um gleichzuziehen müssten die GKV-Unternehmen zwischen 1.400 Mrd. – 2.000 Mrd. Euro heute an Altersrückstellungen aufgebaut haben.

Da die GKV jedoch als Umlagesystem finanziert wird (wie auch die gesetzliche Rentenversicherung) werden keine Beitragseinnahmen für das Alter angespart.

Die GKV hat dieses Problem schon lange erkannt und ist deshalb ein Befürworter der Bürgerversicherung.

8. Auch Rentner können sich nur innerhalb von 3 Monaten von der KVdR befreien lassen.

Nicht nur Arbeitnehmer unterhalb der Jahresarbeitsverdienstgrenze, sondern auch KVdR-Rentner können sich nicht privat versichern, wenn sie innerhalb von 3 Monaten die Befreiung beantragen.

Senioren legen wert auf die Gesundheit und eine gute Krankenversicherung

Gerade ältere Menschen legen großen Wert auf einen guten Krankenversicherungsschutz. Dies ist auch der Grund, warum immer mehr pflichtversicherte Arbeitnehmer in jungen Jahren eine Anwartschaftsversicherung abschließen, damit sie sich später in der Rente privat krankenversichern können. Durch die Anwartschaftsversicherung entfällt eine spätere Risikoprüfung.

Allerdings darf man die 3-Monats-Frist bei Rentenantragstellung nicht verpassen. Wer als KVdR-Rentner diese Frist versäumt hat, kann sich nicht mehr privat versichern.

Und in vielen Fällen ist der Krankenversicherungsbeitrag nicht einmal so hoch, wie bei der GKV. Ein Zuschuss wird im übrigen durch die gesetzliche Rentenversicherung gewährt.

9. Ablehnung einer Bürger-Zwangsversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

10. „Bürgerversicherung Light“ – Warum jetzt diese Alternative von der SPD?

Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Konsequenz: Fast alle Leistungen ergeben sich aus dem Gesetz (Sozialgesetzbuch). Durch die Einführung der Bürgerversicherung light für Alle, könnten die Leistungen schneller abgebaut werden, da es keinen Wettbewerb gibt….. „Der Bürger kann sich ja zusätzlich versichern….

Und die Alten? Die haben oft nicht mehr die Chance!

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie (Politiker und GKV-Funktionäre) verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!