Fossile Brennstoffe: 80 % der Energie kommt aus fossilen Brennstoffen (IEA, 2023) – „Ihr verbrennt immer noch, was euch ruiniert!“ Punktzahl: 5/10

Erneuerbare Energie: 29 % des globalen Stroms aus Erneuerbaren (IRENA, 2023) – „Netter Anfang, aber das reicht noch lange nicht für einen Spitzenplatz.“ Punktzahl: 6/10

CO2-Emissionen; 40 Gigatonnen CO₂ jährlich (IPCC, 2023) – „Wenn ihr so weitermacht, braucht ihr bald Schwimmflügel – und das nicht nur in der Niederlande.“ Punktzahl: 4/10

Verkehr: 7,7 Gigatonnen CO₂ aus Verkehr (IEA, 2023) – „Ihr tretet weiterhin aufs Gaspedal, fahrt aber in die falsche Richtung.“ Punktzahl: 4/10

Wildschützen: 10 Millionen Hektar Wald verschwinden jährlich (FAO, 2022) – „Leute – habt ihr schon mal versucht, ohne Lunge zu atmen?“ Punktzahl: 3/10

Biodiversität: 1 Million Arten bedroht (UNEP, 2022), die globale Biodiversität um 69 % gesunken (LPR) – „Ihr löscht mich aus, während ihr auf der Couch Chicken Wings verschlingt und Netflix schaut.“ Punktzahl: 2/10

Meeresverschmutzung: 11 Millionen Tonnen Plastik gelangen jedes Jahr ins Meer (UNEP, 2023) – „Plastik im Meer? Super Idee… für ein Desaster.“ Punktzahl: 3/10

Wasserverbrauch: 70 % des Süßwassers geht in die Landwirtschaft (WWF, 2023) – „Ihr verschwendet mein Trinkwasser, als wäre es endlos.“ Punktzahl: 4/10

Monokulturen: 40 % der globalen Ackerfläche sind Monokulturen (FAO, 2022) – „Viel Glück mit eurem Boden, der verhungert schneller als ihr.“ Punktzahl: 3/10

—>“Eure Gesamtbewertung beträgt 3,9/10. Menschheit, das war bisher ziemlich schwach. Wenn ihr nicht bald liefert, steht ihr kurz vor der Kündigung. Und glaubt mir, es wird keine Abfindung geben.“

Christian Dürr von der FDP überbietet sogar den Rekord von Donald Trump

Ein Beitrag von

Der Fraktionschef der #FDP war am 24.10. Gast bei der Talksendung #Lanz im ZDF. Es ging um die Krise bei #Volkswagen und erwartungsgemäß hat er als Vertreter einer #GesternKleber-Partei mit gestörtem Verhältnis zu Wirtschaft und Naturwissenschaft die üblichen Falschaussagen verbreitet.

Das Problem: Die Dichte der Falschaussagen. In dem Ausschnitt verpackt Herr Dürr mindestens 14 eklatante Falschaussagen in gerade mal 3 Minuten Redezeit.

Das geht die ganze Sendung so weiter. Die Dichte an Unsinn ist so hoch, daß die anderen Anwesenden Christina Kunkel, Herbert Diess und Stefan Bratzel, die kompetent sind, kaum eine Chance haben, den Quatsch richtigzustellen.

Was sind die Folgen?

Laien können nicht sofort erfassen, dass die Aussagen von Herrn Dürr falsch sind. Es bleibt immer was hängen.

Teilweise werden die Falschaussagen von den anderen Anwesenden richtiggestellt. Aber es ist nicht nötig, dass die Leute den ganzen Unsinn glauben. Es reicht aus, dass Zweifel entstehen und schon diese resultieren in falsche Entscheidungen.

Die #Klimatransformation der Wirtschaft wird durch das ständige Rumreiten auf sterbende Technologien weiter verzögert, weil eine klare Richtung fehlt.

Kund:innen werden zu falschen Entscheidungen gelockt und laufen damit in die Kostenfalle.

Die #Demokratie wird gefährdet. Es braucht Debatten, die kontrovers und hart in der Sache sind, aber sobald diese den Faktenraum verlassen, befindet man sich dort, wo die Feinde der Demokratie sind.

Die #Fossil-Lobby, deren Agenda die FDP offensichtlich umsetzt, kann noch länger ihre toxischen Geschäftsmodelle erhalten, weil es immer Leute geben wird, die auf die #Desinformation reinfallen.

Was man in dieser Sendung sieht, ist das, was man als #FalseBalance bezeichnet. Falschaussagen und Desinformation stehen scheinbar auf der gleichen Ebene wie kompetente Aussagen.

Die Kommunikationsstrategie, die die FDP durch Herrn Dürr dort anwendet, wurde 2016 im Wahlkampf von Trump durch den rechtsextremen Politikberater Steve Bannon etablierten nennt sich

„Flood the Zone with Shit“.

Durch die Dichte an #Falschaussagen und #Desinformation werden Fakten vernebelt. Eine Falschaussage ist in Sekunden raus, die Korrektur dagegen braucht Minuten. Und das können die anderen Anwesenden bei der Menge an Unsinn nicht schaffen.

Liebe Talk-Redaktionen von ARD und ZDF: Bitte ladet zu #Talk-Sendungen nur Leute ein, die

von dem zu besprechenden Thema wirklich was verstehen, und

die keine negative Agenda haben und mit ihrem Handeln unsere Gesellschaft und Wirtschaft zerstören.

Die FDP und andere, die gerade massenhaft die im Video gezeigten Aussagen verbreiten, sind maßgeblich die Ursache für die derzeitigen Probleme und nicht die, die davor waren und versuchen diese zu lösen:

Von schreckenserregend primitiven Energie-Narrativen – Das Update … Teil I (die Narrative)

Anfang des Jahres schrieb ich mehrmals zu primitiven Energie-Narrativen und zeigte in der Folge auch die jeweiligen Preisrückgänge verschiedener Energiearten (Gas, Strom …) auf:

Den einen oder anderen stupiden Kommentar mußte ich aushalten, aber es blieb vergleichsweise zivil, wenn man sich vor Augen hält, was andere engagierte Menschen (ich denke derzeit zuvorderst an Matthias Ecke in Dresden und wünsche ihm gute Besserung) ertragen müssen. Ich bewundere u.a. Bruno Burger, Lion Hirth, Prof. Dr.-Ing. Markus Koschlik, Tim Meyer … uvm., die fast täglich zur Aufklärung in Energiefragen beitragen.

In den letzten Jahrzehnten haben sich diese Narrative entwickelt:

Als ich 1985 Energie- und Verfahrenstechnik zu studieren begann, getrieben vom Wunsch Solarenergie und Biologische Abwasserreinigung voranzubringen, wurde regenerative Energie für eine Spielerei, eine Utopie von „Müslis“ gehalten. Die Pioniere z.B. bei der #DGS haben trotzdem daran gearbeitet; ich erinnere mich z.B. an meinen Chef als Werkstudent (bei #EnergieSystemTechnik) #RainerWüst oder an der #TUB an #RainerMorsch und #WolfgangNeef (ehem. TUB VP) vom #Energieseminar.

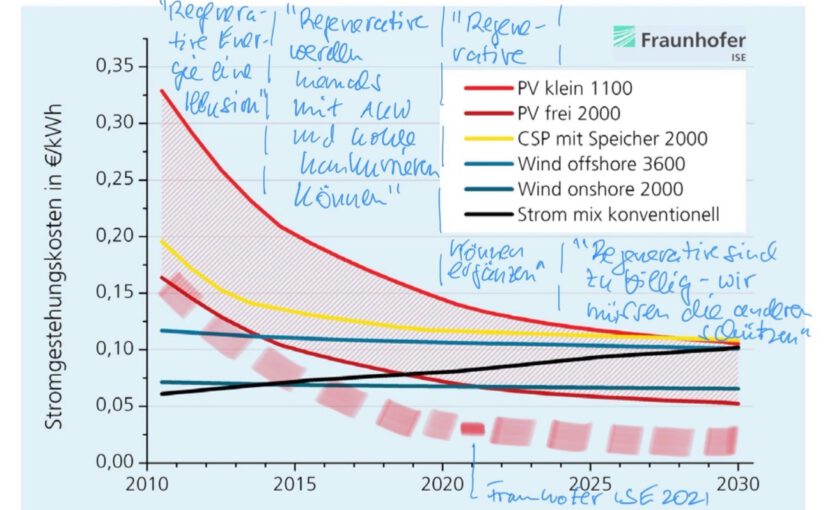

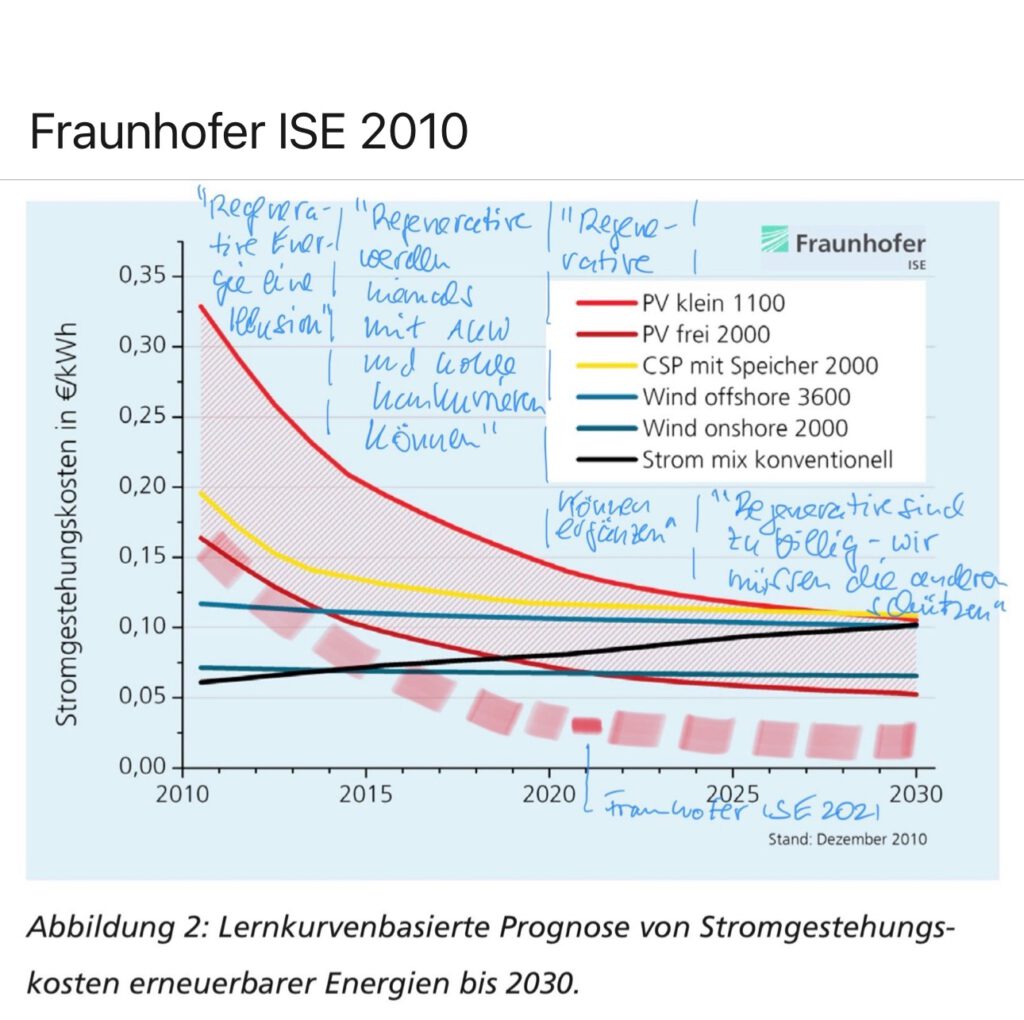

Ich habe lange nach einer langfristigen Entwicklung der Stromgestehungskosten regenerativer Energien gesucht. Das beste was ich gefunden habe, ist eine Studie von 2010:

(s.u.). In diese habe ich die letzten Daten des Fraunhofer-Institut für Solare Energiesysteme ISE händisch eingetragen und eine aktualisierte Kurve geschätzt:

ab den 2000ern sanken die Kosten immer weiter, das war nicht mehr zu übersehen, also lautete das Narrativ, Regenerative könnten aber nie wettbewerbsfähig mit AKW und Kohle werden

als sie das wurden, paßte man das Narrativ an: Sie könnten eine sinnvolle Ergänzung sein

Wirklich haarsträubend sind aber erst die neuesten Narrative, ob der konkurrenzlos günstigen Gestehungskosten von Solarstrom aus freien Anlagen – und ich rede hier von Deutschland, nicht von Spanien:

Die Kosten Regenerativer sind zu niedrig. Die Anbieter anderer Gestehungsarten müssen vor Regenerativen geschützt werden, weil sie mit deren Wettbewerbsfähigkeit nicht mithalten können … da zeichnen sich #Parallelen zu jahrzehntelangen und völlig unsinnigen #Steinkohlesubventionen ab

Damit die Kosten Regenerativer nicht so konkurrenzlos bleiben, sollen ihnen danach alle möglichen #Gemeinkostenarten vom Stromnetzausbau … bis zu den Kosten des Wirtschaftsministers (inkl. Bruder) Dr. Markus Söders, den Anlagenkosten der Phrasendreschmaschine von Dr. Christoph Ploß und die täglichen Porträtfotografenkosten #MarieChristineOstermanns zugerechnet werden

In Teil II geht es um eine ökonomische Würdigung dessen was hier passiert ist und weiter passiert … link folgt

Robert Habeck: Ein Hoffnungsträger für Deutschlands Zukunft

Die Nachricht, dass Robert Habeck seine Kanzlerkandidatur für die BÜNDNIS 90/DIE GRÜNEN offiziell bekannt gegeben hat, markiert einen bedeutenden Moment in der deutschen Politik. Seine Bereitschaft, Verantwortung für Deutschland, seine Partei und die Demokratie zu übernehmen, zeugt von einem tiefen Engagement für die Zukunft unseres Landes. (t-online.de)

Habeck betont die Notwendigkeit, Vertrauen aufzubauen und dem Land ein überzeugendes Angebot zu machen. Er ist bereit, die Positionen der Grünen zu korrigieren und gemeinsam neue Wege zu finden. (t-online.de)

Die aktuellen Umfragewerte der Grünen liegen bei etwa 12 Prozent. Dennoch zeigt Habeck Optimismus und glaubt an die Möglichkeit, die politische Stimmung im Land zu verändern. (n-tv.de)

Habecks Kandidatur könnte frischen Wind in die deutsche Politik bringen. Sein Fokus auf Klimaschutz, soziale Gerechtigkeit und wirtschaftliche Innovation könnte Deutschland in eine nachhaltigere und gerechtere Zukunft führen.

Um dieses Ziel zu erreichen, ist es entscheidend, dass die Grünen geschlossen hinter Habeck stehen und eine klare, zukunftsorientierte Vision präsentieren. Ein offener Dialog mit der Bevölkerung und die Bereitschaft, auf deren Bedürfnisse einzugehen, werden dabei von zentraler Bedeutung sein.

Die kommenden Monate werden zeigen, ob Habeck und die Grünen das Vertrauen der Wähler gewinnen können. Seine Kandidatur bietet jedoch die Chance, neue Impulse zu setzen und Deutschland auf einen zukunftsweisenden Kurs zu bringen.

Diskussion erwünscht: Ich selbst bin kein Mitglied der Grünen und habe auch keine sonstigen Verbindungen zur Partei. Für mich geht es hier allein darum, Deutschland eine echte Chance auf Erneuerung und Fortschritt zu geben. Wie seht ihr die Chancen und Herausforderungen für Habeck und sein Team? Welche Prioritäten sollte er aus eurer Sicht setzen? Lasst uns über die Zukunft Deutschlands sprechen!

Warum Volker Wissing plötzlich Springers Staatsfeind Nummer 1 ist:

Nachdem Christian Lindner und die FDP durch ihr 18-seitiges Papier vorsätzlich den Bruch der Ampel-Koalition herbeigeführt haben, gab es eine Nachricht, die hat aufhorchen lassen: Volker Wissing bleibt Minister und tritt aus der FDP aus. Überraschend? Nun:

Im Jahr 2022 erscheint ein Text über ein von Wissing nicht autorisiertes Interview (https://lnkd.in/eecR5XEB), das darauf schließen ließ, wie sehr er mit dem Kurs der Lindner-FDP haderte. Nicht zuletzt das von Lindner persönlich verhinderte Verbrenner-Aus 2035 schienen ihm zuzusetzen.

Fünf Tage vor dem Koalitionsende veröffentlichte Wissing einen Gastbeitrag in der FAZ (https://lnkd.in/ey57Mi-d), in dem er eindringlich für den Verbleib in der Koalition wirbt – aus Verantwortung und Respekt vor dem Wähler.

Nun verbleibt Wissing im Amt, tritt dafür aus der FDP aus, verliert das Amt des Landesvorsitzenden in RLP und beendet damit de facto seine politische Karriere.

Warum?

Weil Volker Wissing offensichtlich Prinzipien hat, die seine ehemalige Partei nicht hat. Im Wortlaut sagte er: „Die Entscheidung ist eine persönliche Entscheidung von mir, die meiner Vorstellung von Übernahme von Verantwortung entspricht. Ich möchte mir selbst treu bleiben“. Das ist eine Ohrfeige für Christian Lindner.

Und so pulverisiert dieser störrische Mann Lindners Erzählung gänzlich, nach der es der FDP bis zuletzt um Sachpolitik ging und sie lediglich in der Koalition über diese 18-seitige Kampfschrift diskutieren wollte. Volker Wissing ist quasi der Kronzeuge, der Lindner der Lüge überführt. Dafür muss er medial gekreuzigt werden, weil sonst die FDP-Erzählung nicht mehr funktioniert.

Darum schießen sowohl FDP und Union als auch das Kampagnenorgan BILD aus allen Rohren gegen Wissing. (s. Screenshot – na Marion Horn, hat Mathias Döpfner wieder per SMS Berichterstattung bestellt („Please, stärke die FDP „)?) und versuchen seine Entscheidung mit etwas grotesken Mitteln zu diskreditieren („Wissing klebt an seinem Amt und will sich Bezüge sichern“). Grotesk deshalb, weil Wissing mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen kann, mit dieser Entscheidung seine zukünftigen Karrieremöglichkeiten massiv einzuschränken und in der Politik als persona non grata zu gelten.

Man muss Volker Wissings Politik wirklich nicht gut finden. Das tue ich auch nicht. Ich fand seine Entscheidungen im BMDV für gewöhnlich falsch. Aber es ist über Parteigrenzen hinweg immer unstrittig gewesen, dass er ein vernünftiger, integrer Brückenbauer ist.

Und so hat der einzige FDP-Minister mit Regierungserfahrung diesem gesamten Haufen an charakterlich ungeeigneten Selbstdarstellern vorgeführt, wie man sich verhält, wenn man den Bürger*innen eines Landes dient und nicht nur auf den eigenen Vorteil schielt. Dafür allein gebührt im Respekt.

Unglaublich, wie hetzerisch #Friedrich Merz jetzt gegen Windkrafträder ist.

Sendung illner – Merz findet Windkrafträder hässlich

Woran liegt dies? Ganz einfach, an Windkraftanlagen verdient #Blackrock nichts. Es lohnt sich nicht für BlackRock Es erinnert stark an die Hetze gegen den Entwurf des #GEG (Gebäudeenergiegesetz) und dem Treiben der Wähler zur Öl- und Gasheizung!

Dies endete erst 2023 nachdem #BlackRock bei Enpal einen 3-Stelligen Millionenbetrag investiert hatte. Und das Perfide von Merz war dann, das Merz „nicht verstehen konnte, warum in Deutschland so wenige Wärmepumpen einbauen…“ Merz ist und bleibt ein #BlackRock-Anhänger!

Und dann auch noch die Spende von Stefan #Quandt (#BMW) an die #CDU und die Aussage am nächsten Tag getroffene Aussage, dass die EU-Verbrennerregelung unbedingt zurückgenommen werden

Kürzlich kamen mir einige humorvolle, aber auch nachdenkliche Gedanken in den Sinn: Musste Friedrich Merz vielleicht gerade deshalb das Gymnasium wechseln?

Hier meine Gedanken.

Hier eine überarbeitete Version des Witzes, die die ursprüngliche Botschaft beibehält und am Ende zum Nachdenken anregen soll:

Friedrich Merz trifft sich mit zwei ehemaligen Klassenkameraden, Daniel und Gerd. Die drei unterhalten sich über ihre Lebenswege – ähnlich wie in einer alten Sparkassenwerbung.

Daniel beginnt: “Ich hatte mit dem Studium angefangen, musste es aber abbrechen und dann eine Ausbildung machen. Leider bin ich durch Allergien oft krank geworden, bis ich schließlich arbeitslos wurde. Heute lebe ich von Bürgergeld.”

Gerd fährt fort: “Ich habe studiert, bin jetzt Gruppenleiter, verheiratet, habe zwei Kinder und verdiene etwa 80.000 Euro im Jahr. Es reicht gerade so für unsere kleine Familie.”

Dann ist Friedrich an der Reihe. Er lächelt und sagt selbstbewusst: “Mein Haus, mein Auto, mein Flugzeug… und natürlich meine liebe Frau. Außerdem habe ich drei Kinder, die eine großartige Ausbildung genießen.”

Nach dieser Vorstellungsrunde schaut Gerd Friedrich an und sagt nachdenklich: “Du hattest schon immer das gewisse Talent, oder? Ich erinnere mich noch an die Schulzeit. Einmal saßen wir zusammen, und in der Mitte lagen zehn Äpfel. Du hast uns kurz abgelenkt und neun davon an dich genommen. Dann hast du zu mir gesagt: ‘Gerd, pass auf, dass Daniel dir den letzten Apfel nicht wegnimmt!’”

Friedrich Merz – War ihm da etwas peinlich? Oder wollte er Mist sagen? Oder wurde er gerade mal wieder ertappt, weil er populistisch gelogen hat?

Daniel grinst und erwidert: “Weißt du, Friedrich, eigentlich spielst du dieses Spiel noch immer. Du zahlst keine Vermögenssteuern, drückst deine Einkommensteuer auf ein Minimum und schreibst dein Flugzeug auf unsere Kosten ab. Und dann fängst du an, Gerd einzureden: ‘Gerd, der Arbeitslose Daniel lebt von deinen Steuern!’”

Gerd schaut Friedrich an und fragt schließlich: “Sag mal, mit so einem Trickser soll ich wirklich noch befreundet sein?”

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.

Immer wieder ist zu lesen, dass die Akku bei einem Vollstromer doch so umweltschädlich sein soll.

Hierzu eine detaillierte Beleuchtung zunächst einmal beim ElektrofahrzeugundanschließendvonVerbrennerfahrzeugen

Wie viel seltene Erde steckt im Elektrofahrzeug in den Akkus?

Beispiel Audi Q8-55 e-tron

Audi Q8 55 e-tron

Die Batterie des Audi Q8 55 e-tron besteht aus Lithium-Ionen-Zellen, die wichtige Rohstoffe wie Lithium, Nickel, Kobalt und Mangan enthalten.

Diese Rohstoffe sind entscheidend für die Energiedichte, Langlebigkeit und Stabilität des Akkus, tragen aber auch ethische und ökologische Herausforderungen mit sich:

Lithium: Das Element sorgt für eine hohe Energiedichte und Ladefähigkeit der Batterie. Der Abbau, vor allem in Südamerika, führt jedoch zu Umweltauswirkungen wie Wasserknappheit, da viel Wasser für die Extraktion benötigt wird.

Nickel: Nickel erhöht die Energiedichte und verbessert die Leistung der Batterie. Der Abbau ist energieintensiv und erzeugt giftige Rückstände, die oft in die Umwelt gelangen.

Kobalt: Kobalt stabilisiert die Batterie und erhöht die Sicherheit. Der Abbau von Kobalt, vor allem im Kongo, steht unter starker Kritik aufgrund menschenrechtlicher Probleme wie Kinderarbeit und unsicheren Arbeitsbedingungen.

Mangan: Mangan verbessert die Leistung und Effizienz. Der Abbau ist vergleichsweise weniger problematisch, aber die Gewinnung und Verarbeitung können ebenfalls ökologische Folgen haben.

Viele Hersteller, darunter Audi, arbeiten daran, diese Materialien sparsamer einzusetzen oder Alternativen zu entwickeln, um die Abhängigkeit von problematischen Rohstoffen zu reduzieren. Auch das Recycling von Batterien und die Wiederverwendung der Materialien spielen eine zunehmend wichtige Rolle, um die Umweltbelastungen zu verringern und Rohstoffkreisläufe zu schließen.

Die Recyclingquote beträgt inzwischen etwa 95 %.

Recycling – Unsplash David Hofmann

Wieviel wiegt ein Akku bei einem Mittelklassewagen und einem Audi Q8

Das Gewicht einer 114 kWh Lithium-Ionen-Batterie hängt von der spezifischen Konstruktion und den verwendeten Materialien ab. Im Allgemeinen liegt das Gewicht solcher Batterien für Elektroautos zwischen 6 und 7 kg pro kWh. Bei 114 kWh würde die Batterie daher etwa 680 bis 800 kg wiegen.

Wieviel seltene Erden sind in den Elektrofahrzeugen ist drin?

Die genaue Menge an Lithium, Nickel, Kobalt und Mangan in der Batterie des Audi Q8 55 e-tron wird von Audi nicht öffentlich spezifiziert. Allgemein enthalten Lithium-Ionen-Batterien pro Kilowattstunde (kWh) Kapazität etwa:

Lithium: 0,3 bis 0,8

Mangan: 0,1 bis 0,3 kg

Kobalt: 0,1 bis 0,3 kg

Mangan: 0,1 bis 0,3 kg

Bei einer Batteriekapazität von 114 kWh (brutto) im Audi Q8 55 e-tron ergibt sich somit eine geschätzte Gesamtmenge von:

Lithium: 34 bis 80 kg

Nickel: 91 bis 171 kg

Kobalt: 11 bis 30 kg

Mangan: 11,4 bis 34,2 kg

Sind Neodym oder Dysprosium im Audi Q8 -55 etron?

Nein. Diese Stoffe sind nicht enthalten.

——-

Wie viel Benzin verbraucht ein Mittelklassewagen, wenn er 150.000 km gefahren ist?

Ein Mittelklassewagen verbraucht etwa 8 Liter pro 100 km.

Ölfelder an Land Fossile Lobby zerstört die Umwelt jeden Tag unslash

Auf 150.000 km ergibt sich sein Verbrauch von 12.000 Liter Benzin und für den Ölwechsel etwa 60 bis 100 Liter Öl

sowie der Austausch unterschiedlicher Bauteile, die ein Elektrofahrzeug nicht braucht.

Wie viel Liter Erdöl müssen für 12.000 l Benzin gefördert werden?

Für die Förderung von 12.000 l Benzin ist die Förderung von 30.000 Liter Erdöl notwendig.

Welche Stoffe werden bei der Förderung von 30.000 Liter Erdöl gefördert oder entstehen bei der Förderung?

Ölabbau Unsplash Bruna Fiscuk

Die nachfolgen Angaben sind Durchschnittswerte für 12.000 Liter Benzingewinnung und variieren je nach Abbaugebiet.

Abwasser: 90.000 bis 300.000 Liter, enthält Salze, Schwermetalle, Kohlenwasserstoffe.

Bohrschlamm: 1.890 bis 2.835 Kilogramm, enthält Schwermetalle, Ölrückstände, Chemikalien.

Begleitgase: Emissionen wie Methan, CO₂, Schwefeldioxid, Stickoxide.

CO₂-Emissionen: 6.000 bis 9.000 Kilogramm.

Verunreinigte Böden: Schwankend, abhängig von Standortbedingungen und Betriebspraktiken.

Flussverunreinigung durch Ölabbau

Wie viel Giftstoffe entstehen bei einem Fahrzeug, dass auf 150.000 km etwa 12.000 Liter Benzin verbraucht?

CO₂: 27.600 kg (27,6 Tonnen)

Stickoxide (NOx): 210 kg

Kohlenmonoxid (CO): 1.500 kg

Kohlenwasserstoffe (HC): 112,5 kg

Diese Emissionen umfassen nur die direkten Abgase des Fahrzeugs. Weitere Umweltbelastungen durch die Herstellung und den Transport des Benzin sind noch nicht enthalten.

Ebenso ist noch nicht enthalten, dass neben den günstigeren Werkstattkosten auch noch innerhalb der 150.000 km folgende Teile höchstwahrscheinlich ersetzt oder repariert werden müssen

Hierzu zählen:

– Verbrennungsmotor

– Zündkerzen

– Luftfilter

– Kühler

– Keilriemen

– Auspuff

– Katalysator

– Vergaser

– Einspritzanlage

– Benzintank

– Benzinleitung

– fast immer Getriebe

– Getriebeöl

Fossile Energie, Verbrenner – Hauptsache es raucht weiter – Heizkraftwerke mit Fortbewegung

Außerdem sind die Wartungsarbeiten geringer und ca 30 bis 40 Prozent geringer (keine Zündkerzen, bestimmte andere Schmierstoffe etc), braucht in der Regel kein Getriebe und somit kein Getriebeöl.

Garantie:

Hersteller von Elektrofahrzeugen geben eine Garantie auf die Akkus, die mindestens sechs Jahre und 160000 km oder bis zu zehn Jahre und 200.000 km gilt.

Eine annähernd gleiche Garantie gibt es bei Verbrenner Fahrzeugen nicht.

——-

Thema C O 2

Die Gesamtmenge an freigesetzten CO2 Beträgt für die Förderung, den Transport und einer Fahrleistung von 150.000 km bei einem Mittelklassewagen etwa 12.000 kg C O 2.

———

Thema Reichweite des Fahrzeuges.

Viele Mittelklassewagen schaffen heute schon mit einer Batterieladung etwa 300 km.

Der Audi Q8 55 e-tron hat eine Reichweite von 300 bis 400 km in der Praxis.

Dies dürfte im Durchschnitt auch ausreichend sein. Es gibt natürlich auch Kleinwagen, die nur 200 km Reichweite haben.

Prinzipiell wird jedoch die Reichweite in den nächsten Jahren bei den Mittelklassewagen erheblich auch zunehmen.

Jetzt könnte man natürlich sagen, dass es zu wenig Ladesäulen gibt. Das ist aber schon lange nicht mehr der Fall. Stand vom 1. September 2024 gab es in Deutschland insgesamt 145.857 öffentlich zugängliche Ladepunkte für Elektrofahrzeuge.

Und auch das Problem Wartezeit ist heute schon ein Problem der Vergangenheit.

Ich danke beispielsweise bei mir zu Hause an meiner eigenen Wollbox und muss nur noch auf längeren Reisen eine Ladung unterwegs vornehmen.

Insofern ist die Gesamtbeladezeit im Jahr viel geringer wie früher und ich muss nicht mehr an der Tankstelle zusätzliche Dinge zu teuren Preisen kaufen (Süßigkeiten und so weiter).

Ich möchte ungern Wasser in den Wein kippen, zu siegestrunken sind ja nach dem Scheitern der Ampel derzeit alle Merz-/CDU-Fans. Aber denken wir doch mal ein, zwei Schritte weiter: Die CDU steht am Abgrund:

Der #Wahlkampf wird brutal, unter der Gürtellinie und mit Fake-News; gerade von AD und BSW wird die CDU/CSU unter Beschuss genommen. Und die Union bietet ja umgekehrt auch genug Wahlwerbung für die AD, die die CDU zerstören will.

Der Vorsprung der CDU wird schmilzen; dann wird sie mit SPD und Grünen eine Regierung eingehen müssen (laut aktuellen Umfragewerten); das wären dann (inkl. CSU) vier Parteien in der #Regierung – stabile Verhältnisse sind anders.

Würde es die CDU mit den Grünen machen? Die CSU wäre verärgert – und die CSU-Wähler würden sagen: „Verrat!“ – Streit wäre vorprogrammiert, der den Rechtsextremen hilft.

In so einer #Koalition kann dann auch eine CDU nicht mehr die „Alternative für Deutschland, aber mit Substanz“ sein. Sprich: Sie wird noch mehr Angriffsfläche für A*D und BSW bieten. Denn rechts blinken, um nach Mitte-links abzubiegen, wird die Rechtsextremen stärken.

Merz als leicht reizbare Persönlichkeit bleibt für sich sein größtes Risiko. Er tut oft sehr unbedachte Dinge. Zudem ist sein Mindset in den 1990er Jahren stecken geblieben. Söder sägt ja auch massiv an einem Stuhl, wie man aus #Berlin hört. Merz sitzt also nicht fest im Sattel.

Jemanden ohne jede #Regierungserfahrung ans Steuer zu lassen, ist glatter Selbstmord in diesen Zeiten. Dass Merz viele No-Performer aus der letzten CDU-Regierung mitbringen würde, macht es noch schlimmer.

Die CDU/CSU weckt mit ihrer rechtspopulistischen Art Erwartungen, die sie nicht erfüllen kann. An den Rahmenbedingungen (#Klimakrise, Demographie, marode Infrastruktur, marodes Bildungssystem, marodes Gesundheitssystem etc.) kann auch sie wenig ändern; sie hat das ja sogar in vielen Bereichen verursacht. Da sie auch an der #Schuldenbremse festhalten will, wird sie an den Sozialausgaben kürzen, was die Rechtsextremen stärkt.

Die Frage, wie die CDU in Sachsen und Thüringen eine Koalition schließen soll, ist völlig offen. Koaliert sie mit dem BSW, ist das der Kniefall vor #Moskau. Tut sie es nicht, bekommt sie keine Mehrheit. In beiden Fällen werden Wählende von der CDU enttäuscht sein.

Schon heute grenzt sich die CDU/CSU nicht wirklich von der A*D ab; zu viele rufen sogar nach einer Zusammenarbeit. Diese Rufe werden angesichts des #Chaos von Sachsen und Thüringen lauter und gefährlicher.

Das A*D-Verbotsverfahren wird unter einer CDU-geführten Regierung sicherlich nicht weiter verfolgt.

Am Ende – so paradox das klingen mag – ist eine CDU/CSU in der #Opposition der beste Dienst an der Demokratie. In der Opposition kann sie all jene Rechten absorbieren, die von der Regierung enttäuscht sind, aber noch nicht zur A*D wandern wollen. Ist die CDU/CSU in der Regierung, fehlt diese Möglichkeit. Und 1933 kommt einen gewaltigen Schritt näher.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Trump wird zum 2.Mal US-Präsident. Soweit nichts Neues.

Was jedoch Neu ist: Er ist besser in seinem Sinn vorbereitet, als beim ersten Mal.

Er und sein neuer Stab ist gut sortiert und sein Spinnennetz konnte er in den letzten 4 Jahren gut ausbauen.

Ab dem Tag der Amtseinführung muss mit extremen Veränderungen gerechnet werden.

Bis dahin laufen seine Vorbereitungen auf Hochtouren. Auch der Austausch aller unliebsamen Personen wird schon über die Heritage Fundation geplant.

Austausch von Personen, Schließung von bestimmten Institutionen und in seinen Augen „unwichtigen Ämtern“, Abschiebung von Geflüchteten usw.

Die Heritage Foundation ist eine Einrichtung, die wohl derzeit etwa 20.000 Menschen auf den übernehmenden Staatsdienst ausbildet.

Wenn Olaf Scholz jetzt die Vertrauensfrage stellen würde, wären bei uns wohl erst Mutte Januar die Bundestagswahlen. Bis wir dann eine Regierungsbildung hinbekommen, wäre es Mutte März.

Dies wäre denkbar schlecht nicht nur für uns, sondern auch für die EU!

Eigentlich wäre es sinnvoller, wenn der Bundeskanzler die Vertrauensfrage nicht stellt, sondern bis auf weiteres eine Minderheitsregierung besteht, oder notfalls eine Koalition neu geschmiedet würde.

Wenn dann eine Koalition aus SPD, Grüne und CDU entstehen würde, wäre eine breite Mehrheit vorhanden.

Das würde bedingen, dass Merz in seinem Ego zurücktritt und dann eben bis auf weiteres nur Finanzminister wird.