#Generationenberater sind sehr oft in der Zielgruppe „Best Ager“ tätig.Sie beraten kompetent allgemein bei der 50plus-Gruppe über die Themen:- #Generalvollmacht- #Vorsorgevollmacht- #Betreuungsverfügung- #Bestattungsverfügung- #Pflegeversicherung- #Vermögensübertragung- #Versicherungsschutz für die Gruppe 50Plus- #Erben & ErbschaftsteuerEine Rechtsberatung dürfen Generationenberater nicht durchführen.Sehr gute #Generationenberater verfügen zusätzlich über ein umfangreiches Wissen auch über- Die #gesetzliche #Rentenversicherung- Die #betriebliche #AltersversorgungDiese Wissenskombination ist deshalb so wichtig, weil alle Themenbereiche – wie in der Mengenlehre – erst kompaktes Wissen ausmacht.So wirken alle Themenbereiche aufeinander ein.Ein Generationenberater sollte deshalb nicht nur eine Ausbildung als:- #Versicherungsfachmann (IHK)- #Generationenberater (IHK)verfügen, sondern auch mindestens eine Zusatzqualifikation- als #bAV-Experte (besser als #Betriebswirt #für #betriebliche #Altersversorgung (FH) und- den theoretischen #Sachkundenachweis f. #Rentenberater nach dem Rechtsdienstleistungsgesetzabsolviert haben.Erst die Kombination aller Wissensbereiche stellt eine sehr gute Beratung als Generationenberater sicher.Wenn dann noch zusätzlich die Qualifikation als „#Seniorenberater (NWB-Akademie f. Steuerberater und Fachanwälte für Steuer- und Erbrecht) absolviert wurde, kann der Generationenberater eine TOP-Beratung sicherstellen.Eine Information von https://www.facebook.com/Generationenberatung.Deutschland

www.notfallordner-vorsorgeordner.de

Fast 39.000 Rentner gingen 2022 mit Zuschlag in Rente

Bundesregierung: Etwa die Hälfte der Frauen und Männer, die im Vorjahr erst nach der Regelaltersgrenze in den Ruhestand traten, waren 66 Jahre alt.

Rentenexperte Werner Hoffmann

Knapp 39.000 Rentnerinnen und Rentner, die 2022 ihre erste Altersrente überwiesen bekamen, erhielten wegen Rentenbeginns erst nach der Regelaltersgrenze einen Rentenzuschlag.

Das geht aus der Antwort des Bundesarbeitsministeriums (BMAS) auf eine Anfrage des CDU-Abgeordneten Stephan Stracke hervor, die ihre-vorsorge.de vorliegt.

Im Schnitt arbeiteten demnach Frauen und Männer, die trotz Erreichens ihrer persönlichen Altersgrenze – sie liegt je nach Geburtsjahrgang zwischen 65 und 67 Jahren – auf die Zahlung einer Rente verzichteten und so ihren Rentenanspruch um monatlich 0,5 Prozent steigerten, fast zwei Jahre und zwei Monate (26 Monate) über ihre jeweilige Altersgrenze hinaus.

Etwa die Hälfte der “verspätet” in die Rente gehenden Ruheständler arbeitete den BMAS-Angaben zufolge allerdings nur ein gutes halbes Jahr (im Schnitt rund 7 Monate) über die eigene Altersgrenze hinaus bis zum 66. Lebensjahr.

Knapp 6700 Rentnerinnen und Rentner bezogen mit 67 Jahren (durchschnittlich 20 Monate nach der Altersgrenze) ihre erste Rente, etwa 2600 wurden mit 68 Jahren (und im Schnitt 33 Monaten Verzögerung) Rentnerin oder Rentner.

Rentenexperte renten-experte

Immerhin 1100 Rentenbeziehende nahmen ihre erste Altersrente erst mit 70 Jahren und durchschnittlich 58 Zuschlagsmonaten in Anspruch.

Ein Rentenbeginn erst nach der Regelaltersgrenze gilt als einer der Wege, um die finanzielle Belastung der Rentenversicherung durch den Renteneintritt der geburtenstarken 1960er-Jahrgänge zu verringern.

Die jetzt vom BMAS genannten Zahlen sind allerdings deutlich kleiner als die Zahl der Beschäftigten, die – mit oder ohne Abschlag – schon vor der Regelaltersgrenze aus dem Berufsleben ausscheiden wollen.

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

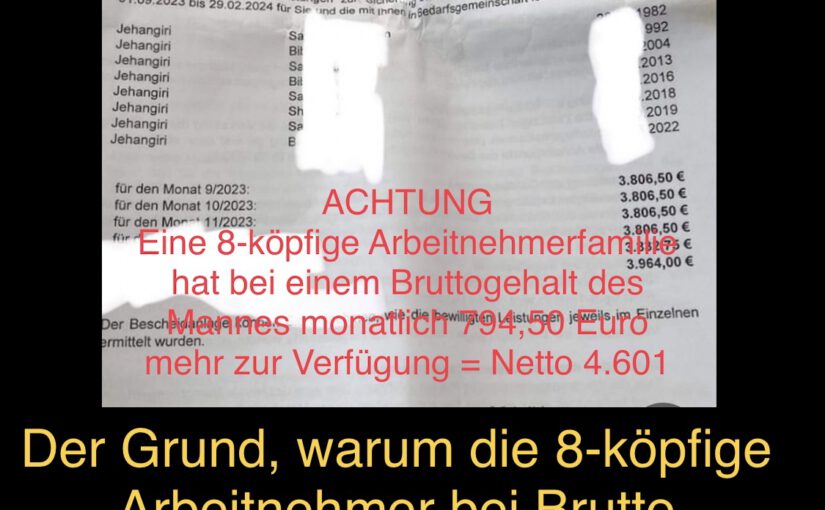

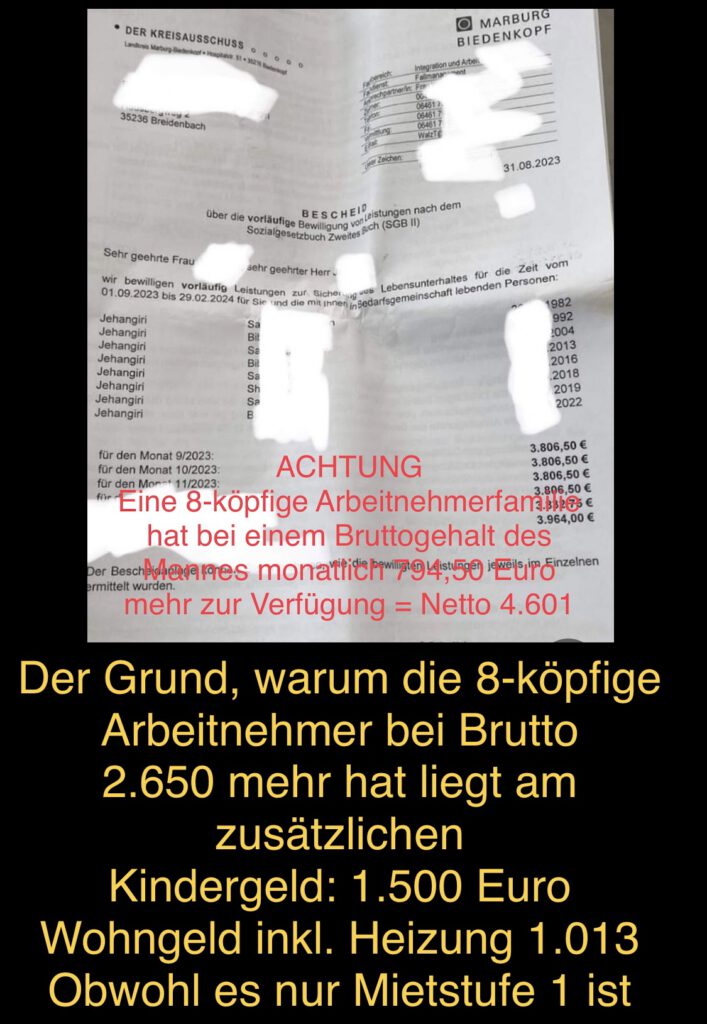

Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie

Extrembeispiel aus dem Netz

Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto.

Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro).

Das Schreiben wird im Netz ohne Schwärzung des Namens und ohne Erklärungen verteilt.

Bei 3.806,50 Euro entsteht natürlich zuerst Neid und als Folge Hetze.

——

Nachfolgend der Nachweis, warum eine Arbeitnehmerfamilie (mit 8 Personen) bei einem monatlichen Bruttoeinkommen von 2.650 Euro etwa 838 Euro mehr zur Verfügung hat.

Damit wird bewiesen, dass sich Arbeit auch für eine 8-köpfige Familie lohnt!

——

Wir haben die Berechnungen analysiert und nachvollzogen.

Und dann einen Vergleich mit einer Arbeitnehmerfamilie mit 6 Kindern durchgeführt.

Anmerkung: Wer dieses Schreiben (Bürgergeld-Familie mit 6 Kindern) verteilt, wollte wohl darstellen, dass es sich nicht lohnt zu arbeiten, denn – auf den ersten Blick – sind 3.806,50 Euro viel Geld.

Die Gesamtzahlung beinhaltet allerdings alle Bereiche, also auch die Miete und Heizkosten.

——-

Wie setzt sich die Zahlung des Bürgergeldes zusammen?

Ohne Miete sind es Mann und Frau 903 Euro Kind 19 Jahre: 402 Euro Kind 10 Jahre: 348 Euro Kind 7 Jahre: 348 Euro Kind 5 Jahre:318 Euro Kind 4 Jahre: 318 Euro Kind 1 Jahr: 318 Euro 2.955€

zuzüglich Zuschuss Kaltmiete und Heizung: 851,50 € (aber ohne beispielsweise Strom, da Strom auch in dem personenbezogenen Pauschalen schon drin steckt).

Daraus ergibt sich die Gesamtzahlung von 3,&06,50 Euro.

Bei Kindern ist das Bürgergeld abhängig vom Alter der Kinder.

Dass solche Beispiele meistens aus dem Rechts-Außen-Politlager verteilt werden (oft von AfD), ist nicht verwunderlich, obwohl Familien mit 6 Kindern wohl die absolute Ausnahme sind.

Aber man möchte Rechts-Außen eben mit hohen Bürgergeldzahlungen hetzen. Warum so mancher Arbeitgeber da auch hetzt, wird unten erklärt.

——-

Wie hoch wäre das verfügbare Einkommen bei der gleichen Familie, wenn der Mann 2.650 Euro Brutto verdient?

Zunächst vorab zwei wichtige Anmerkungen

1. Wer Bürgergeld bezieht ä, bekommt kein Kindergeld extra. Kindergeld bekommt beispielsweise der Arbeitnehmer.

Diese Arbeitnehmerfamilie erhält mit 6 Kindern 1.500 Euro Kindergeld

Kindergeld in dieser Höhe ist auch durchaus gerechtfertigt. Zum einen trägt die Familie erheblich dazu bei, dass später auch viele Erwerbstätige nachrücken. Darüber hinaus kosten Kinder auch viel Geld. Hilfreich wäre zusätzlich eine entsprechende Bildungspauschale, die nun durch die Kindergrundsicherung endlich eingeführt wird.

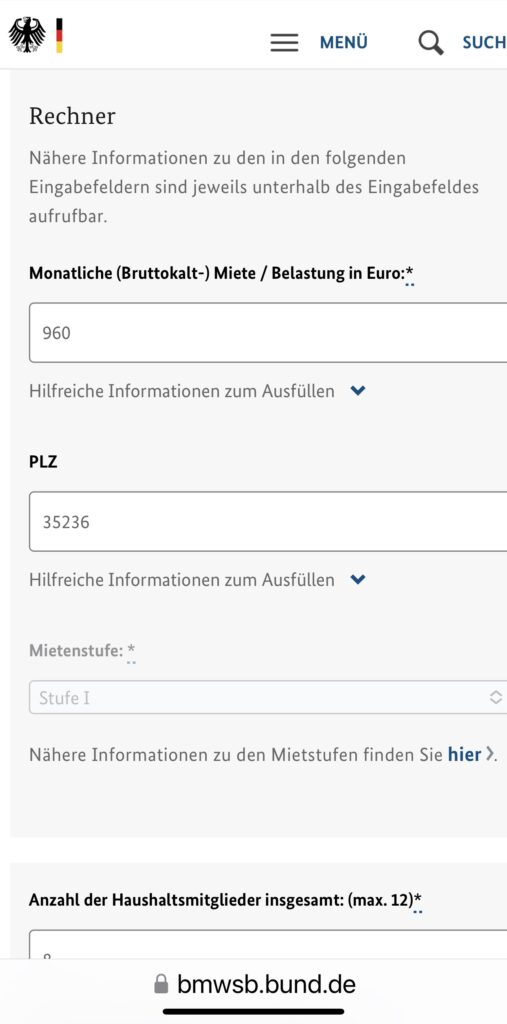

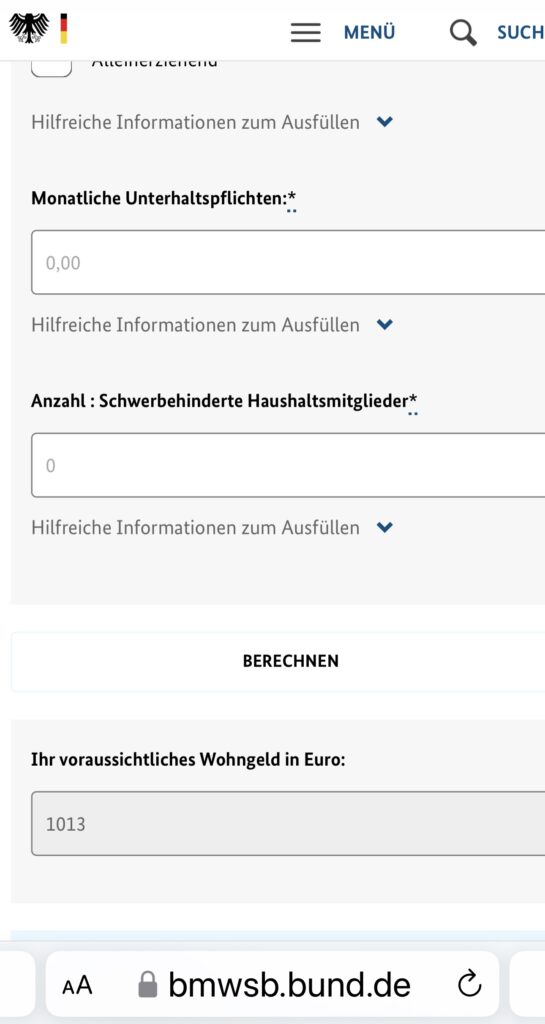

2. Auch Wohngeld wird nicht beim Bürgergeld gezahlt. Wohngeld erhalten beispielsweise Arbeitnehmer, Beamte, Rentner, wenn bestimmte Einkommensverhältnisse unterschritten sind.

Das Wohngeld beträgt in diesem Beispiel 1.013 Euro

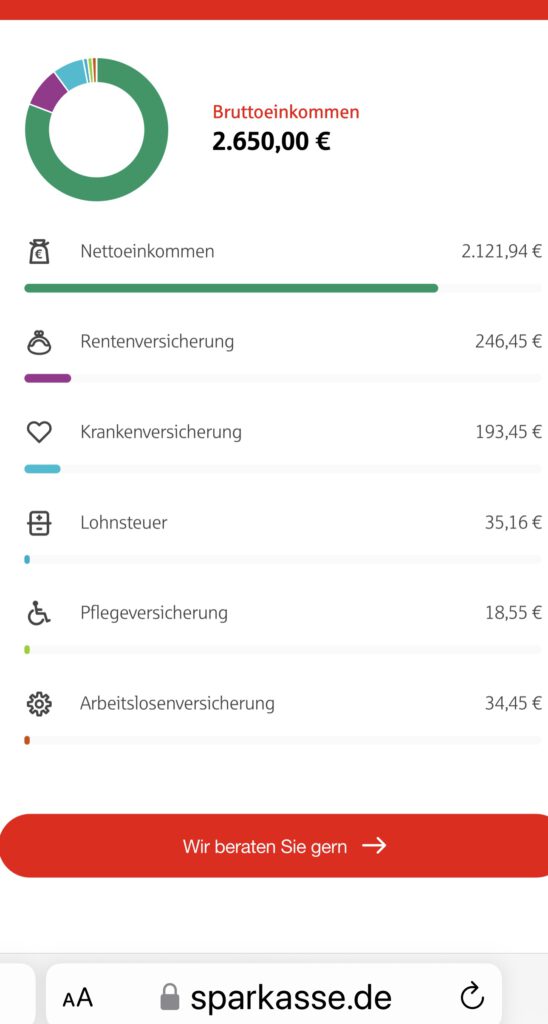

Zusammenfassung der NETTOEINKÜNFTE des Arbeitnehmers:

Nettoeinkommen: 2.121,94 Euro

Kindergeld: 1.500 Euro

Wohngeld: 1.023 Euro

Gesamteinkünfte der 8-köpfige Familie: 4.644,94 Euro

Wie viel hat eine 8-köpfige Arbeitnehmerfamilie im Vergleich zur Bürgerfamilie mehr?

Einkünfte Arbeitnehmerfamilie; 4.644,94 €

Einkünfte Bürgerfamilie: 3.806,50 €

Differenz: 838,44 Euro.

Für diese 8-köpfige Familie lohnt es sich auch zu arbeiten, denn beim Brutto von 2.650 hat die Arbeitnehmerfamilie 838,4; Euro mehr zur Verfügung.

ANMERKUNG:

Das Bürgergeld wird Zar zum 1.1,2024 erhöht, allerdings steigt dann auch beispielsweise der Freibetrag oder auch der Mindestlohn bzw. auch ggf das Wohngeld .

MERKE: oft werden Bürgergeld- und Geringverdiener gegeneinander ausgespielt.

Die Anhebung des Bürgergeld zum 1.1 2024 ist vielen Arbeitgebern ein Dirn im Auge, denn daraus wird sichtbar, dass der Mindestlohn eigentlich ähnlich ansteigen müsste.

Eine Nachbesserung des Mindestlohnes von 22 Euro auf 12,41 € (ab 1.1.2024) ist eigentlich viel zu gering

Ich möchte betonen, dass ich selbst weder die. Linken, noch die AfD wähle oder jemals gewählt habe. Und auch die neue Partei „Wagenknecht“ werde ich nicht wählen.

In den letzten 44 Wahljahren habe ich alle anderen demokratischen Parteien schon gewählt (CDU, SPD, FDP und Die Grünen).

Eine Partei, die immer zu jeder Zeit allem entsprochen hat, was ich mir wünsche, gibt und gab es nie.

Welcher Bruttolohn wäre langfristig sinnvoll.

Ein Bruttolohn von monatlich 2.650 Euro hätte zur Folge, dass Niedrigverdiener auch nicht mehr ihr Einkommen durch die Jobbörse aufstocken müssten.

Würde ein Arbeitnehmer 2650 € Brutto verdienen. Dann hat er etwa 74% des Durchschnittsverdienstes.

Wer 45 Jahre 74% des Durchschnitts verdient hat erhält dieses Jahr eine Rente von 1.252,08 Euro Brutto.

Die Konsequenz:

Der Staat müsste NICHT mehr den Lohn in der Aktivphase aufstocken und die Rente wäre später auch über der Grundsicherung.

Berechnung des Mindestlohns

Bei einem Bruttolohn von 2.650 Euro berechnet sich der Stundenlohn wie folgt:

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.Notfallordner Vorsorgeordner

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Frührente – also der Bezug der Altersrente vor dem Zeitpunkt der Regelaltersrente – bekommen und zugleich weiter im Job arbeiten – für viele Ältere eine interessante Option.

Doch was heißt das für das #Arbeitsverhältnis?

Inhalt

Muss ich meinen Arbeitgeber über meinen Antrag auf eine vorzeitige Altersrente informieren?

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Kann das Arbeitsverhältnis durch Tarifvertrag mit einer allgemeinen Befristungsregelung ausgehebelt werden, wenn nur eine vorgezogene Altersrente – mit oder ohne Abschlag – gezahlt wird?

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen?

Zunächst kommt es darauf an, was in Ihrem Arbeitsvertrag geregelt ist.

Vielfach dürften Sie im Arbeitsvertrag zum Thema vorzeitige Altersrente gar nichts finden.

Teilweise gibt es jedoch Regelungen im Tarifvertrag.

Beispiel —> Auswirkung bei Tarifbeschäftigten der Versicherungsbranche

„Das Arbeitsverhältnis endet spätestens zu dem Zeitpunkt, in dem die/der Angestellte erstmals Altersruhegeld aus der gesetzlichen Rentenversicherung bezieht, oder mit Ablauf des Monats, in dem sie/er die Altersgrenze für eine Regelaltersrente nach den Bestimmungen der gesetzlichen der Rentenversicherung erreicht hat. Abweichende Betriebs- oder Dienstvereinbarungen sind zulässig.“

Beispiel Manteltarifvertrag für das Private Versicherungsgewerbe (§15 Abs.6, die für Innendienst und den Werbeaußendienst (§ 23 Abs.2) gilt

Nach dieser Regelung könnte zwar der Arbeitgeber mit Beginn der Altersrente kündigen, allerdings wird der Arbeitgeber dies wohl im Zeitalter des Fachkräftemangel wohl kaum tun. Und im Rahmen der Gleichbehandlung kann der Arbeitgeber auch keine individuelle Entscheidung treffen. Fraglich wäre auch vor dem Arbeitsgericht, inwieweit der Arbeitgeber die betreffenden Mitarbeiter aufgrund dieser veralteten Regelung kündigt und auf der anderen Seite wieder Personal sucht und einstellt.

Es wäre vorstellbar, dass zeitlich überholte Tarifvertragsregelungen dann zu Abfindungen führen könnten.

Arbeitgeber werden – wenn sie gut beraten sind und nicht gerade Personal abbauen müssen – es eher akzeptieren, wenn ein Arbeitnehmer die Altersrente für langjährige – bzw. besonders langjährige – Versicherte neben seinem Gehalt weiter bezieht.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht (s. Unten im Text).

Übrigens können auch Auswirkungen auf die betriebliche Altersversorgung bestehen (zB bei Pensionskassen §232 VAG, Konflikt von Arbeitsrecht und Aufsichtsrecht, s. Artikel ganz unten)

Was ist, wenn kein Tarifvertrag/Arbeitsvertrag hier Einschränkungen vorsieht?

Dann könnte man sagen: Der Rentenantrag geht Ihren Arbeitgeber nichts an. Das hilft Ihnen aber nicht weiter, weil der Arbeitgeber indirekt durch die Deutsche Rentenversicherung ohnehin von Ihrem Rentenantrag erfährt.

Informiert die Rentenversicherung meinen Arbeitgeber über meinen Rentenantrag?

So direkt tut sie das nicht. Indirekt kommt Ihr Arbeitgeber aber ins Spiel, wenn es um die Berechnung Ihrer Rente geht.

Da Sie einige Monate vor dem Renteneintritt Ihre Rente beantragen, wird Ihr letztes Arbeitsentgelt vor Rentenbezug in den meisten Fällen aufgrund einer Hochrechnung durch Ihren Arbeitgeber ermittelt.

Eine solche Hochrechnung fordert die gesetzliche Rentenversicherung bei Ihrem Arbeitgeber an, wenn Sie in einem Beschäftigungsverhältnis sind und Rente beantragen. Erhält Ihr Arbeitgeber eine entsprechende Anfrage von der Rentenversicherung, so ist für den Arbeitgeber natürlich klar zu erkennen, dass Sie einen Rentenantrag gestellt hat.

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Ja, das geht. Sie können in Frage 9.7.2. des aktuellen Rentenantragsformulars „Nein“ ankreuzen und so die Hochrechnung verhindern.

Doch die Deutsche Rentenversicherung benötigt natürlich die Information über das Gehalt der letzten Monate vor dem Rentenantrag.

Deshalb erhält Ihr Arbeitgeber eine maschinelle Anforderung zur Meldung der letzten Vor-Renten-Entgelte.

Hieraus geht zwar nicht hervor, warum diese Meldung verlangt wird. „Der Arbeitgeber erfährt somit nicht durch die Rentenversicherung von der Rentenantragstellung, allerdings wird jeder logisch mitdenkende Personalsachbearbeiter an der elektronischen Aufforderung seitens des Rentenversicherungsträgers, eine sogenannte GML57 Meldung für seinen Mitarbeiter im Rentenalter abzusetzen, erkennen, dass dieser einen Rentenantrag gestellt hat.

Tipp: Da Ihr Arbeitgeber ohnehin vom Rentenantrag erfährt, ist es sinnvoll, wenn Sie von vornherein mit offenen Karten spielen und ihm mitteilen, dass Sie ein vorgezogenes Altersruhegeld beantragen möchten. Vielfach dürfte das für den Arbeitgeber sowieso kein Problem sein.

Aus sozialversicherungsrechtlicher Sicht müssen Sie Ihren Arbeitgeber ohnehin über den Rentenantrag informieren.

Denn bei Bezug einer vollen Altersrente ändert sich Ihr Krankenversicherungsbeitrag. Sie haben dann nämlich keinen Anspruch mehr auf Krankengeld.

Deshalb zahlen sie nur einen um 0,6 Prozentpunkte ermäßigten Krankenversicherungsbeitrag.

Diese Beitragsermäßigung teilen Sie sich – genau wie generell den Beitrag – mit Ihrem Arbeitgeber. Das bedeutet: Bei einem Bruttoentgelt von 3000 Euro zahlen Sie beispielsweise jeden Monat neun Euro mm weniger an Krankenversicherungsbeiträgen – ebenso wie Ihr Arbeitgeber.

Damit Ihr Arbeitgeber den korrekten Beitrag abführen kann, muss er über Ihren Vollrentenbezug informiert werden. Dazu sind Sie gesetzlich verpflichtet. Dies regelt § 28o SGB IV.

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Nein, eine Kündigung allein wegen des Anspruchs auf Rente beziehungsweise Rentenbezugs ist verboten. Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI).

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Falls Ihr Arbeitgeber Ihnen dennoch aus diesem Grund kündigt, können Sie hiergegen mit einiger Aussicht auf Erfolg vor dem Arbeitsgericht klagen.

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Das hängt davon ab, was im Arbeitsvertrag zur Beendigung des Arbeitsverhältnisses geregelt ist. Das Arbeitsrecht unterscheidet nämlich fein säuberlich zwischen Befristung/Fristablauf und Kündigung.

Das bedeutet: Ihr Arbeitgeber darf Ihnen zwar nicht kündigen, aber das Arbeitsverhältnis kann automatisch aufgrund einer Befristung enden.

Eine Befristung des Arbeitsvertrags auf das 65. Lebensjahr beziehungsweise auf das „reguläre Renteneintrittsalter“ ist erlaubt und findet sich in vielen Tarif- und Arbeitsverträgen. Sie ist nach § 41 SGB VI völlig in Ordnung.

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Ja, aber nur unter einer Bedingung. Eine solche Vereinbarung ist nur dann rechtsgültig, wenn sie „innerhalb der letzten drei Jahre vor diesem Zeitpunkt [also dem für die Inanspruchnahme der vorgezogenen Altersrente geltenden Alter] abgeschlossen oder von dem Arbeitnehmer innerhalb der letzten drei Jahre vor diesem Zeitpunkt bestätigt worden ist“ (§ 41 SGB VI). Ist diese Voraussetzung nicht erfüllt, so ist eine Befristungsregelung im Arbeitsvertrag nicht rechtsgültig.

Es reicht nicht, dass die Befristungsregelung in Ihrem Arbeitsvertrag steht. Sie muss darüber hinaus in den letzten drei Jahren vor Ihrem (möglichen) vorgezogenen Renteneintritt bestätigt worden sein.

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen? (Sozialplan)

In solchen Fällen kommt es gar nicht unbedingt auf Ihren Rentenantrag an. Es kann Ihnen schaden, wenn Sie überhaupt die Anspruchsvoraussetzungen für eine vorgezogene Altersrente erfüllen – auch wenn sie diese gar nicht beantragen.

Dazu hat das Bundesarbeitsgericht (BAG) am 8. Dezember 2022 entschieden, dass Rentennähe oder Rentenbezug bei der Sozialauswahl „Minuspunkte“ ergeben können (Az. 6 AZR 31/22).

So kann es sozial gerechtfertigt sein, einen 40jährigen Familienvater von der Entlassung zu verschonen und dafür einen 63jährigen zu entlassen, der innerhalb des nächsten Jahres eine Altersrente für besonders langjährig Versicherte beziehen könnte.

Das BAG befand: Selbst eine „Rentennähe“, also die Möglichkeit innerhalb der nächsten beiden Jahre, eine vorgezogene Altersrente zu beziehen, kann bei einer Sozialauswahl negativ berücksichtigt werden.

Was ist wenn ich Witwe(r) bin?

Bei einer #Hinterbliebenenrente (§97 SGB IV) findet eine Anrechnung der Renten, selbstständigen Einkünften und Einkünften aus Beschäftigungen statt. Einkünfte aus der betrieblichen Altersversorgung werden nur bei der sogenannten „neuen Hinterbliebenenrente (sogenannte 55%-Rente) angerechnet ((§ 314 SGB VI, Einkommensanrechnung auf Renten wegen Todes).

Hier sollten die Auswirkungen auch durch einen Rentenberater geprüft werden. Grund: Ein früherer Rentenbezug mit Abschlag könnte zu einer kürzeren Kürzung bei der Witwenrente – Witwerrente – führen. So könnte eine Witwe die Altersrente mit Abschlag in Anspruch nehmen und ggf. weiter arbeiten. Mit Beginn der Regelarbeitszeit würde dann ggf. aufgrund der geringeren Altersrente (im Vergleich zur Regelaltersrente) die Rentenkürzung bei der Witwenrente geringer ausfallen. Die genaue Prüfung ist sehr individuell. Hierzu sind durch den Rentenberater sogenannte „Was-wäre-wenn“ – Hochrechnungen notwendig.

Ergänzende Hinweise zur betrieblichen Altersversorgung und die Auswirkungen speziell bei Pensionskassen:

In Bezug auf eine Zusatzversorgung in einer Pensionskasse ist die Besonderheit von §232 VAG zu beachten! Eine Teilrente von 10% müsste bei der ZVK zu einer anteiligen Kürzung führen.

Die Definition der Pensionskasse in § 232 Abs. 1 Versicherungsaufsichtsgesetz (VAG) beschreibt die Pensionskasse unter anderem als „rechtlich selbständiges Lebensversicherungsunternehmen, dessen Zweck die Absicherung wegfallenden Erwerbseinkommens wegen Alters, Invalidität oder Todes ist und das (…) Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht“.

Dass der oder die Versorgungsberechtigte einen arbeitsrechtlichen Anspruch auf vorgezogene Betriebsrente haben kann, auch wenn das Erwerbseinkommen nicht wegfällt, führt im Deckungsverhältnis zwischen Arbeitgeber und der Pensionskasse zu Schwierigkeiten, weil der Gesetzgeber § 232 VAG bei der Gesetzesänderung zum Wegfall der Hinzuverdienstgrenze unverändert gelassen hat.

Man denke sich den Fall, in dem Mitarbeitende von ihrem Arbeitgeber eine Versorgungszusage erhalten haben und nach dieser Zusage Anspruch auf vorgezogene Betriebsrenten besitzen, obwohl sie daneben noch beim zusagenden Arbeitgeber weiterarbeiten und von diesem auch noch Erwerbseinkommen beziehen. Wenn diese Zusage über eine Pensionskasse durchgeführt wird, besteht im Arbeitsverhältnis zwischen Mitarbeitenden und Arbeitgeber der Anspruch auf Leistung. Im Deckungsverhältnis zwischen Pensionskasse und Arbeitgeber wäre die Pensionskasse nach § 232 VAG aber aufsichtsrechtlich gehindert, zu leisten. Auch hier droht eine Einstandsverpflichtung des Arbeitgebers.

Ist die Pensionskasse also immer gehindert, zu leisten, wenn Versorgungsberechtigte noch Erwerbseinkommen beziehen? Ein Jurist wird hier sagen: „Das kommt drauf an. „

Nach meiner Auffassung müsste wie folgt differenziert werden:

Bei denjenigen Berechtigten, die betriebstreu bleiben und eine Pensionskassenleistung neben dem Erwerbseinkommen des die bAV zusagenden Arbeitgebers erhalten sollen, besteht das zuvor beschriebene aufsichtsrechtliche Risiko.

Bei denjenigen Berechtigten aber, die mit unverfallbarer Anwartschaft auf eine Pensionskassenleistung beim zusagenden Arbeitgeber ausgeschieden sind und nun eine Pensionskassenleistung neben einem völlig anderen Erwerbseinkommen bei einem neuen Arbeitgeber erhalten sollen, spricht viel dafür, anzunehmen, dass die Voraussetzung des „Wegfall des Erwerbseinkommens“ in § 232 VAG erfüllt ist.

Mit dem Erwerbseinkommen in § 232 VAG ist m.E. nur dasjenige Einkommen gemeint, das Berechtigte vom zusagenden Arbeitgeber beziehen und das Grundlage für die Pensionskassenversicherung war, denn die Pensionskassenleistung soll nur dessen Wegfall kompensieren.

Anderes Erwerbseinkommen hindert die Pensionskasse nicht zu leisten. Diese Auffassung ist aber bisher nicht rechtlich entschieden.

Die BaFin und der Gesetzgeber sind gehalten, hier entsprechende Klarheit zu schaffen, die gesetzlichen Vorschriften entsprechend nachzubessern und die Voraussetzungen des VAG an die nach Inkrafttreten des 8. SGB IV-Änderungsgesetzes am 01.01.2023 geltende Lebenswirklichkeit und die geänderten arbeitsrechtlichen Vorschriften anzugleichen.

Rente kriegen ist nicht schwer, die optimale Renten mit voller weiteren Gehaltszahlung zu bekommen, um so mehr. Die Hilfe durch einen Rentenberater / Fachanwalt für Arbeitsrecht kombiniert mit einem Fachanwalt für Sozialrecht zahlt sich durchaus aus.

Ergänzung zum Thema vorgezogene Altersrente:

Versicherte können die Höhe der Teilrente in beliebigen Prozentschritten mit zwei Dezimalstellen (Nachkommastellen) wählen. Die Teilrente muss allerdings mindestens 10,00 Prozent der Vollrente betragen (§ 42 Abs. 1 SGB VI). Sie kann höchstens in Höhe von 99,99 Prozent in Anspruch genommen werden.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Kategorien:

#Gesetzliche #Rentenversicherung, #Regelaltersrente, #Rentenberater Tags: #Altersrente, #Rente kassieren und nicht kündigen

#Sozialplan, #Altersrente für #besonders #langjährig #Versicherte #Tarifvertrag #Private #Versicherungsgewerbe #Kündigung und #Befristung

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

#Rentenbeiträge für bestimmte #Ausbildungszeiten #nachzuzahlen, ist für #Arbeitnehmerinnen und #Arbeitnehmer eine der wenigen Möglichkeiten, um im Nachhinein noch Rentenlücken zu stopfen. Das geht aber #nur für #Ausbildungszeiten, die für die #Rente #nicht #berücksichtigt werden.

Frist für Antrag nicht verpassen

Dazu zählen Zeiten für den #Besuch einer

-#Schule,

-#Fach- oder Hochschule sowie für die

-#Teilnahme an einer #berufsvorbereitenden #Bildungsmaßnahme

zwischen dem 16. und 17. Lebensjahr.

#Versicherte können auch #Beiträge für #Ausbildungszeiten nachzahlen, die ab dem 17. Geburtstag #länger #als #acht #Jahre #gedauert haben, also #über den 25. Geburtstag hinaus.

Oder für Zeiten der Immatrikulation nach Abschluss eines Studiums.

„Für Zeiten, die bereits mit Beiträgen belegt sind, können keine freiwilligen Beiträge nachgezahlt werden“, sagt die Sprecherin.

ACHTUNG!

Wer freiwillig nachleisten möchte, muss spätestens bis zum 45. Geburtstag einen entsprechenden Antrag gestellt haben.

Freiwillige Nachzahlungen können Steuerzahler entlasten, denn die Beiträge können in der Steuererklärung geltend gemacht werden.

Was bringt das überhaupt?

Wer #freiwillig #Rentenbeiträge nachschießt, bessert seinen #Rentenanspruch auf und kann unter Umständen früher in Rente gehen, wenn dadurch sogenannte Mindestversicherungszeiten erfüllt werden.

Langjährig Versicherte können ab 35 Beitragsjahren vorzeitig eine Rente beziehen, allerdings mit Abschlägen (Ausnahme Schwerbehinderung 50%, dann ab 35 Jahren auch Abschlagsfreie Rente).

Wer im Laufe seines Lebens absehbar keine fünf Jahre in die Rentenkasse einzahlen wird, könne durch freiwillige Nachzahlung dieses Ziel erreichen, um überhaupt einen Anspruch auf Altersrente zu haben, erklärt die Sprecherin der Deutschen Rentenversichung.

Freiwillige Nachzahlung hat Grenzen

Sogar für Personen, die so geringe Altersbezüge erwarten, dass sie im Alter auf Grundsicherung angewiesen sind, kann sich eine freiwillige Einzahlung in die Rentenkasse lohnen.

Denn seit einigen Jahren gibt es Freibeträge bei der Grundsicherung für Renten, die durch freiwillige Nachzahlung von Rentenbeiträgen erhöht wurden.

Der freiwilligen Nachzahlung sind gewisse Grenzen gesetzt.

Derzeit müssen Versicherte für jeden Monat, den sie nachversichern möchten, mindestens 83,70 Euro einzahlen.

Bei 1320,60 Euro ist aktuell Schluss.

Klar, je höher die Nachzahlung, umso mehr erhöht sich der spätere Rentenanspruch.

Die Beitragszahlungen können auch über fünf Jahre in Raten bezahlt werden.

Das geht dann auch über das 45. Lebensjahr hinaus.

Wichtig ist, dass der Antrag vor dem 45.Lebensjahr gestellt wird.

Wichtiger Hinweis, wenn Erwerbsminderung aufgrund von Krankheiten oder Unfall droht und noch nicht besteht.

In diesem speziellen Fall kann es ratsam sein die #Nachzahlung möglichst in Höhe des #Höchstbeitrages nachzuzahlen.

Grund: Die ermittelten Entgeltpunkte aus der Vergangenheit (also auch aus der freiwilligen Nachzahlung) werden im Rahmen einer Durchschnittsbildung auf die zukünftige Zeit hochgerechnet (sogenannte #Zurechnungszeit). Ist der Durchschnitt beispielsweise bei 1,5, dann wird pro Zurechnungsjahr 1,5 Entgeltpunkte angerechnet.

Hat ein Versicherter in der Vergangenheit 1,5 Entgeltpunkte pro Jahr erreicht und bezahlt für ein Jahr nur den Mindestbeitrag nach, dann sinkt der durchschnittliche Entgeltpunktewert. Für die Zurechnungszeit bedeutet dies dann ebenso eine geringere Anzahl von Entgeltpunkten.

Ob sich eine Nachzahlung von Rentenbeiträgen tatsächlich lohnt, hängt immer vom Einzelfall ab und muss genau geprüft werden.

Hilfreich ist auf jeden Fall eine individuelle Beratung, beispielsweise durch einen zugelassenen Rentenberater, der auch in der bAV die Fachkompetenz besitzt.

Im Rahmen der Beratung werden dann bei der DRV sogenannte „Was wäre wenn“-Berechnungen analysiert.

Wer geschäftsunfähig ist, benötigt eine Vertretung. Ohne eine #schriftliche #Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Dieses #Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende #Vorsorgevollmacht vorliegen. Ist bereits ein #Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer #Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem #Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nicht?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Die #Hinzuverdienstgrenze für vorgezogene #Altersrenten wird zum 1. Januar 2023 aufgehoben.

#Frührentnerinnen und #Frührentner hatten bislang eine so genannte #Hinzuverdienstgrenze zu berücksichtigen. Bei den #Altersrenten gibt es nun grundsätzlich keine Begrenzung des anrechnungsfreien Hinzuverdienstes mehr. Durch die neue Regelung sollen die Versicherten eine noch größere Flexibilität beim Übergang vom Erwerbsleben in den Ruhestand erhalten.

Die #Hinzuverdienstgrenzen bei den #Erwerbsminderungsrenten richten sich ab 2023 nach der Lohnentwicklung und werden jährlich angepasst.

Hier ist auch der zeitliche Umfang der Tätigkeit zu beachten.

Aufgrund der Neuregelungen können erwerbsgeminderte Rentnerinnen und Rentner innerhalb ihres Leistungsvermögens einen höheren Hinzuverdienst erzielen.

Dadurch soll eine Brücke zur Wiedereingliederung in den Arbeitsmarkt gebaut werden.