Warum der Mindestlohn dringend angepasst werden muss

Ein Beitrag von Werner Hoffmann (Pressesprecher Forum-55plus.de e.V. und Rentenexperte)

1. Vorsitzender Forum-55plus.de e.V. –

Demokrat der Mitte

Zu niedrige Löhne führen letztendlich zu extremen sozialen Spannungen und zur Begleichung der Rechnung durch die Allgemeinheit.

Aufgrund dieser Hintergründe wäre es sinnvoll, den Mindestlohn auf 15,77 € pro Stunde, also 2650 € im Monat anzupassen.

———

UPDATE: Olaf Scholz plädiert für einen Anstieg auf 14 Euro und dann ein Jahr später auf 15 Euro pro Stunde.

Persönlich sehe ich – und dies nicht aus irgendwelchen ideologischen Gründen, sondern ausschließlich aus Gründen der Entlastung der Allgemeinheit bereits heute einen Mindestlohn von 15,77 Euro pro Stunde als notwendig an. Ansonsten wird das Rentenloch durch Steuerzahlungen an die Rentenversicherung wieder stärker aufgefangen werden.

Der nachfolgende Filmbeitrag macht dies deutlich

—

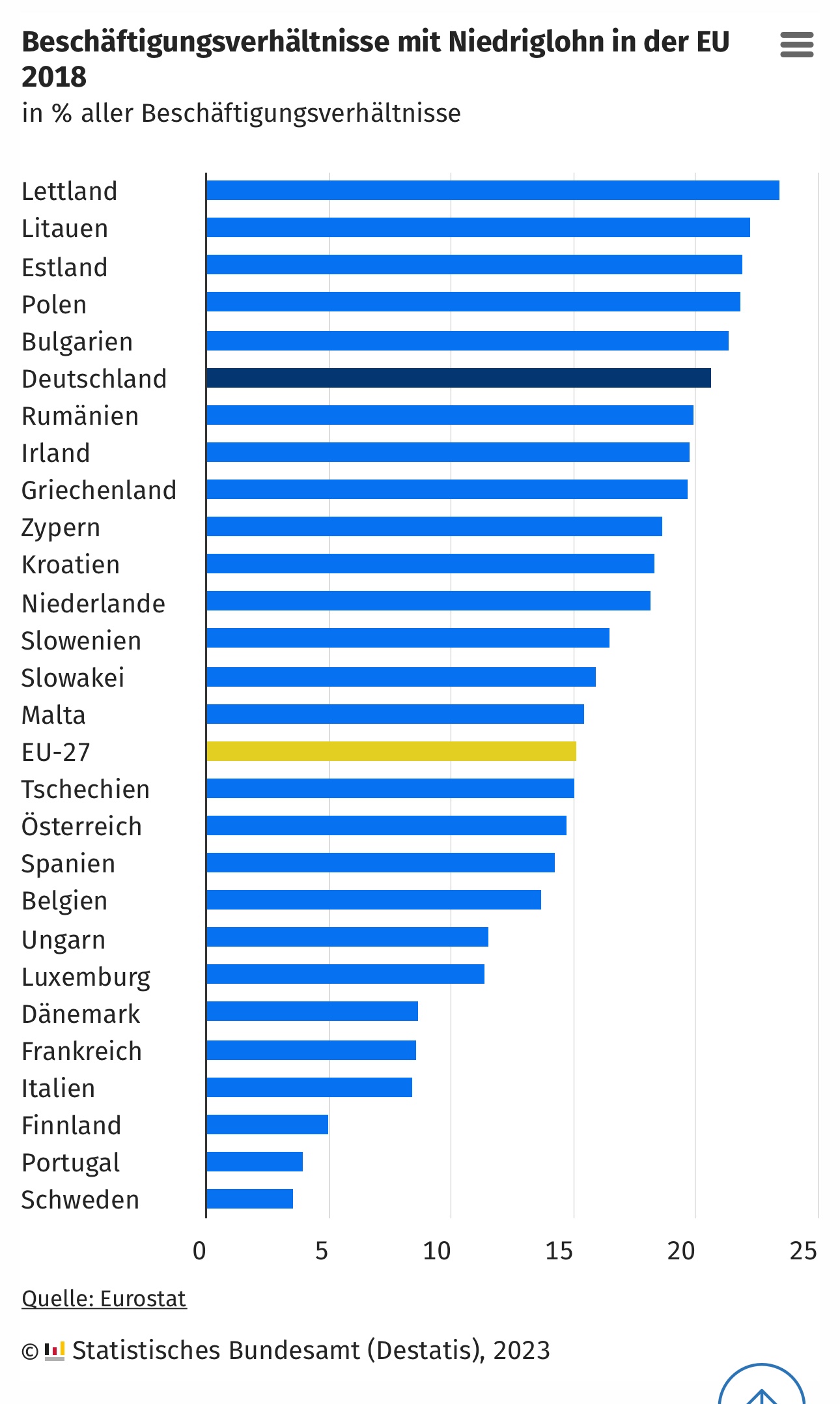

Im übrigen kann man auch nicht den Mindestlohn in Deutschland mit einem Mindestlohn in anderen Ländern einfach so vergleichen. Maßgeblich sind ja auch die Lebenshaltungskosten, die in Deutschland im Vergleich zu anderen Ländern sehr hoch sind.

Interessante Artikel zum Thema Mindestlohn:

—> Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat —> https://blog-demokratie.de/index.php/2023/11/20/anhebung-mindestlohn-auf-brutto-2-650-euro-pro-monat/

—> Anhebung Mindestlohn auf Brutto 2.650 Euro pro Monat —> https://blog-demokratie.de/index.php/2023/11/20/anhebung-mindestlohn-auf-brutto-2-650-euro-pro-monat/

—> Mindestlohn – Argumente dagegen oft vorgeschoben —> Job bei Mindestlohn kann nicht ins Ausland abwandern und auch nicht von Maschinen übernommen werden —> https://blog-demokratie.de/index.php/2023/11/22/mindestlohn-argumente-dagegen-oft-vorgeschoben/

—> Warum der Mindestlohn und das Bürgergeld sein muss —> https://blog-demokratie.de/index.php/2023/11/24/warum-ein-mindestlohn-sein-muss/

—> Desinformation über Bürgergeld und Mindestlohn —> https://blog-demokratie.de/index.php/2023/12/04/desinformation-ueber-buergergeld-und-mindestlohn/

—> Warum die Unternehmer, die nur den gesetzlichen Mindestlohn bezahlen, auf Kosten der Allgemeinheit leben —> https://blog-demokratie.de/index.php/2023/12/23/warum-die-unternehmer-die-nur-den-gesetzlichen-mindestlohn-bezahlen-auf-kosten-der-allgemeinheit-leben-2/

—> Petitionsantrag Anpassung Mindestlohn auf 15,77 € pro Stunde —> Ein zu niedriger Mindestlohn führt zu einer niedrigen Rente, die dann durch die Allgemeinheit bezahlt werden muss —> https://blog-demokratie.de/index.php/2024/02/02/petitionsantrag-anpassung-mindestlohn-auf-1577-e-pro-stunde/

Warum bestimmte Kreise das Bürgergeld als zu hoch ansehen, ist klar: So hat die MIT – Mittelstands- und Wirtschaftsunion – das letztendlich ein Sprachrohr der CDU-CSU ist, die Sorge, dass durch das Bürgergeld die Mindestlöhne deutlich angehoben werden müssen.

Grund: Arbeit muss sich lohnen!

Und wenn der Mindestlohn nahe am Bürgergeld ist, dann wird es höchste Zeit den Mindestlohn zu erhöhen. Wenn der Mindestlohn nicht angehoben wird, dann muss in vielen fällen eine Aufstockung durch den Start, letztendlich durch die Allgemeinheit, finanziert werden.

Der Mindestlohn ist aber auch schon deshalb viel zu niedrig, weil jeder Arbeitnehmer, der 45 Jahre lang den Mindestlohn erhält, nachher eine Rente hat, die unterhalb der Grundsicherung ist.

Als Konsequenz muss später die tatsächlich erreichte Rente entweder durch Grundsicherung oder sogar durch Zuschlag zur Grundrente erhöht werden. Unternehmer, die mit Mindestlohn ihre Mitarbeiter abspeisen finanzieren ihren Gewinn letztendlich auf Kosten der Allgemeinheit.

Denn die Aufstockung oder Zuschläge zur Grundrente müssen durch die Allgemeinheit letztendlich finanziert werden werden.

Das Bürgergeld ist letztendlich das so genannte Existenzminimum, das jedem Bürger zusteht.

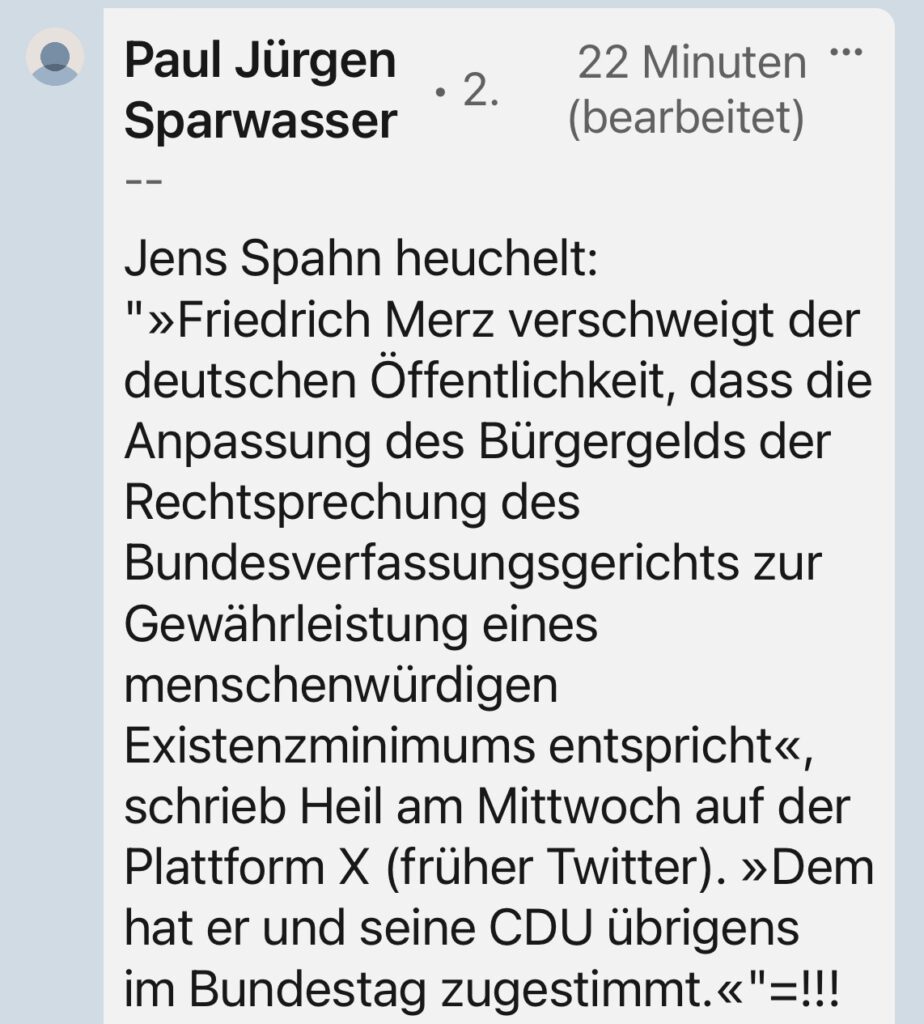

Insofern sind die Hintergründe, warum sich – Landräte wie Joachim Walter (CDU) – Boris Palmer (nicht mehr DieGrünen) – Friedrich Merz, Linnemann, Spahn & Co – die Verbände wie z.B. #DieFamilienunternehmer oder der Arbeitgeberverband der Reinigungsunternehmer, Arbeitgeberverbandes Gesamtmetall etc. gegen das Bürgergeld aussprechen nachvollziehbar, denn das Bürgergeld macht Druck auf die erhebliche Anhebung des Mindestlohnes.

Alle oben genannten Personen, Verbände und Parteien versuchen fortlaufend das Piel umzudrehen, in dem man gegen das hohe Bürgergeld schießt oder Hass auf einzelne Gruppen schürt. Hetze gegen Bürgergeldempfänger hilft vielleicht, dass der Bürger versteht, warum das Bürgergeld runter soll.

Tatsächlich ist das Bürgergeld ein Existenzminimum, das das Bundesverfassungsgericht festgelegt hat.

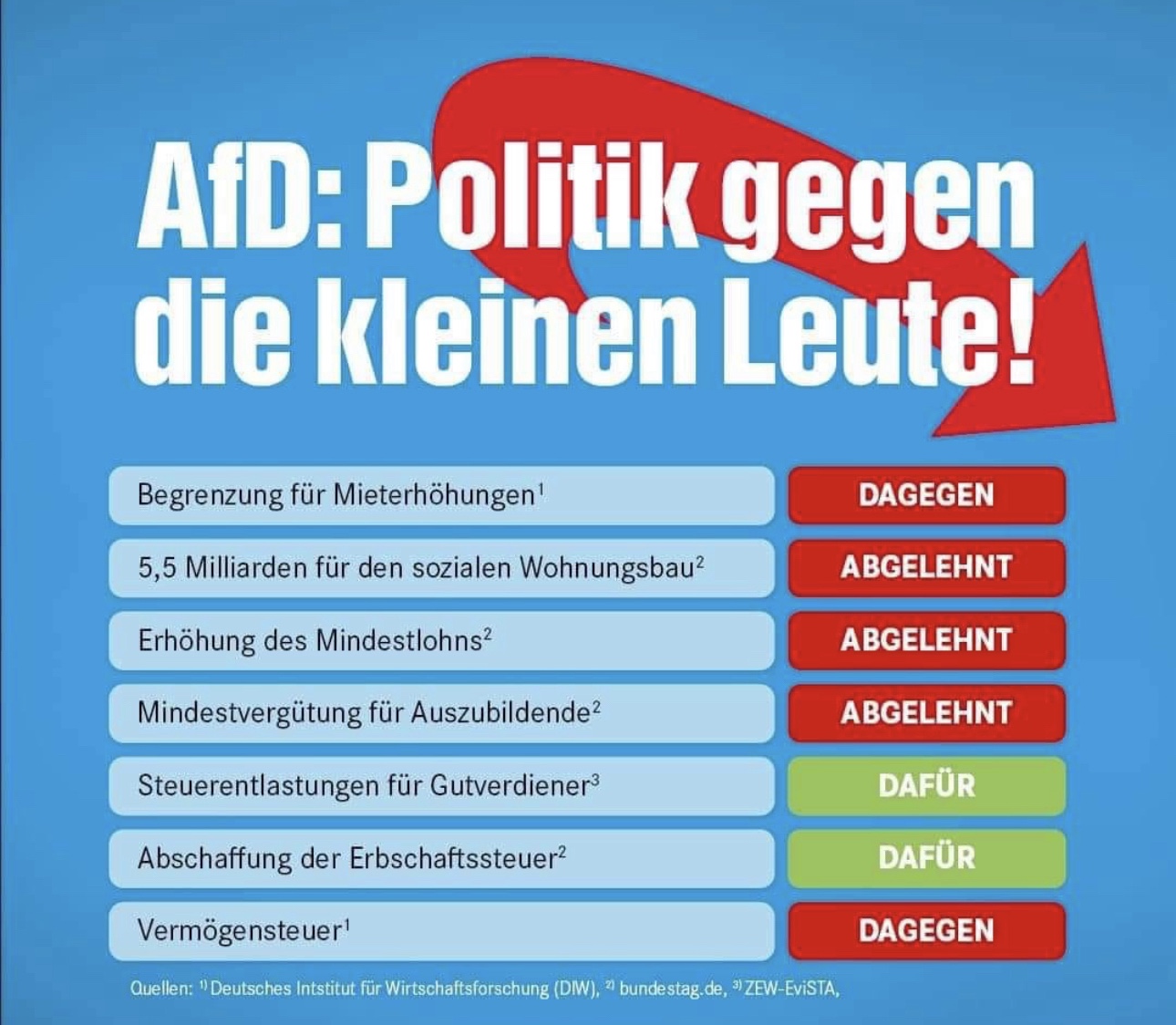

Wer nun meint, die AfD würde hier etwas für die Arbeitnehmer machen, damit der Mindestlohn oder das Bürgergeld angehoben wird, der irrt sich gewaltig. Die AfD ist völlig gegen den Mindestlohn und völlig gegen das Bürgergeld.

„Nur die dümmsten Kälber wählen ihre Schlächter selber.“

Nun könnte man natürlich sagen, dass wenn der Mindestlohn entsprechend angehoben wird, die Inflation wieder erheblich ansteigen würde.

Dazu muss man aber wissen, dass die prozentuale Anhebung des Mindestlohnes nur zum Teil sich auf die Inflation auswirkt.

Wird der Mindestlohn nicht entsprechend angehoben, wirkt sich dies auf der anderen Seite auf andere Lebensbereiche aus. Und diese anderen Bereiche sind zum Beispiel Aufstockung, Sozialhilfe in der Rente und sicherlich auch auf die Kriminalität, die in den letzten Jahren ja auch abgenommen hatte.

Und wenn dann jemand argumentiert, dass das hohe Bürgergeld zu Schwarzarbeit führt und das dann 150 Millionen € ausmachen würde, der verkennt die Fakten.

Selbst wenn 150 Millionen zu viel Bürgergeld gezahlt wird, dann wären das umgerechnet pro Einwohner nicht einmal circa zwei Euro 150 Mio : 84 Mio. Einwohner= 1,79 Euro pro Jahr).

Viel eklatanter sind da die Beträge in der Steuerhinterziehung . man geht allein für die Steuerhinterziehung von rund 150 Milliarden € aus. Teilt man 150 Milliarden € durch 84 Millionen Einwohner, dann ergibt sich daraus pro Jahr ein Betrag von 1785 €, die durchschnittlich ein Bürger in Deutschland entlastet werden könnte.

Allein deshalb macht es mehr Sinn, die Steuerhinterziehung zu verfolgen, als einzelne kriminelle, die durch Schwarzarbeit ein paar Euro verdienen und vielleicht Bürgergeld kassieren Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

Nachfolgend einige Informationen und Berechnungen zum Bürgergeld;

– Asyl, #Arbeitsvoraussetzungen #Fiktionsbescheinigung #Bürgergeld —> https://blog-demokratie.de/index.php/2023/11/16/asyl-arbeitsvoraussetzungen-fiktionsbescheinigung-buergergeld/

– Zu hohes Bürgergeld – oder ganz einfach Unterbezahlung? —> https://blog-demokratie.de/index.php/2023/10/21/fehlanzeige-zu-hohes-buergergeld-oder-ganz-einfach-unterbezahlung/

– Bürgergeld vs. – Arbeitnehmer alleinstehend – Arbeit lohnt sich – FakeNews von bestimmten Arbeitgebern und politisch von Rechts-Außen —> https://blog-demokratie.de/index.php/2023/10/19/buergergeld-vs-arbeitnehmer-alleinstehend-arbeit-lohnt-sich/

– Flüchtlinge und Zuwanderer nutzen Sozialhilfe und Bürgergeld aus? Wie ist es wirklich? —> https://blog-demokratie.de/index.php/2023/10/07/fluechtlinge-und-zuwanderer-nutzen-sozialhilfe-und-buergergeld-aus-wie-ist-es-wirklich/

– BILD – Axel-Springer-Verlag spielt Bürgergeldempfänger gegen Geringverdiener aus —> https://blog-demokratie.de/index.php/2023/09/08/bild-axel-springer-verkag-spielt-buergergeldempfaenger-gegen-geringverdiener-aus/

– Gegen Bürgergeld wettern ist eine #Merzideologie #BlackRock-Ideologie – Sinkt das Bürgergeld, sinkt auch der Aufstockungsanspruch bei Arbeitnehmern —> https://blog-demokratie.de/index.php/2024/02/14/gegen-buergergeld-wettern-ist-eine-merzideologie-blackrock-ideologie/

– Herr Merz – Ihr SPIEL IST WOHL DURCHSCHAUT – Ein Beitrag von Werner Hoffmann —> https://blog-demokratie.de/index.php/2024/02/21/herr-merz-ihr-spiel-ist-wohl-durchschaut/

– Warum die Unternehmer, die nur den gesetzlichen Mindestlohn bezahlen, auf Kosten der Allgemeinheit leben. Arbeit muss sich lohnen Artikel von Werner Hoffmann —> https://blog-demokratie.de/index.php/2023/12/23/warum-die-unternehmer-die-nur-den-gesetzlichen-mindestlohn-bezahlen-auf-kosten-der-allgemeinheit-leben/

– Arbeit lohnt sich nicht? Von wegen – Arbeitnehmerfamilie mit Brutto 2.650 Euro hat immer mehr, wenn Kindergeld und Wohngeld berücksichtigt wird, als Bürgergeldfamilie – Extrembeispiel aus dem Netz Im Netz (zB WhatsAPP) ist derzeit das nachfolgendes Foto. Dargestellt wird eine 8-köpfige Familie, die Bürgergeld bezieht (Gesamtbetrag von 3.806,50 Euro). —> https://blog-demokratie.de/index.php/2023/10/19/arbeit-lohnt-sich-nicht-von-wegen/

– Landrat Tübingen Joachim Walter-CDU hat keine Ahnung oder betreibt wohl Rechtspopulismus – Ein SWR-Interview hörte sich zunächst seriös an, bis man sich die Details einmal genau anschaut. —> https://blog-demokratie.de/index.php/2023/10/05/landrat-tuebingen-joachim-walter-cdu-hat-keine-ahnung-oder-betreibt-wohl-rechtspopulismus/

#Demokratie, #Europawahl, #Kindergeld, #Wahlen, #Wohngeld, #AfD, #Bürgergeld, #CDU, #CSU, #DieGrünen, #FDP, #Geringfügig #Beschäftigte, #Hetze und Neid, #Landtagswahlen, #Linksextreme und #DieLinke, #Politik, #Recht und #Steuern, #Sozialhilfe #SGB XI, #Sozialleistungen, #SPD #Aufstockung, #Gitta #Connemann, #Merz, #Merzideologie, #MIT, #Zuschlag, #Bürgergeld, #Grundsicherung, #Mindestlohn, #Sozialhilfe