Ab 1.1.2018 werden sich die maßgeblichen Werte der Sozialversicherung erhöhen.

Der Referentenentwurf der Sozialversicherungs-Rechengrößenverordnung 2018 liegt vor. Damit sind auch die voraussichtlichen Werte in der Sozialversicherung bekannt, die ab 1.1.2018 im Versicherungsrecht und im Beitragsrecht der Krankenversicherung sowie in der Pflege-, Renten- und Arbeitslosenversicherung gelten werden.

Beitragsbemessungsgrenze Krankenversicherung 2018

Die Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV) wird von derzeit 4.350 Euro im Monat (52.200 Euro jährlich) auf

4.425 Euro monatlich (53.100 Euro jährlich) steigen. Die gleichen Werte gelten für die Pflegeversicherung.

Jahresarbeitsentgeltgrenze 2018

Die Jahresarbeitsentgeltgrenze steigt von 57.600 Euro in diesem Jahr auf 59.400 Euro im Jahr 2018.

Die Jahresarbeitsentgeltgrenze für PKV-Bestandsfälle wird von 52.200 Euro auf 53.100 Euro angehoben.

Beitragsbemessungsgrenze Rentenversicherung 2018

Die Beitragsbemessungsgrenze West wird in der allgemeinen Rentenversicherung und in der Arbeitslosenversicherung auf monatlich 6.500 Euro festgesetzt, jährlich auf 78.000 Euro.

(knappschaftliche Rentenversicherung auf 96.000 Euro jährlich bzw. 8.000 Euro monatlich)

Werte in den neuen Bundesländern:

Beitragsbemessungsgrenze Ost monatlich 5.800 Euro bzw. jährlich 69.600 Euro.

Knappschaftliche Rentenversicherung: 7.150 Euro monatlich bzw. 85.800 Euro jährlich. Die Beitrsgsbemesdungsgrenze spielt auch bei dem Höchstbetrag in der Rüruprente eine wesentliche Rolle.

Bezugsgröße 2018

Die Bezugsgröße wird im Jahr 2018 in Ost und West angepasst. Dabei ist zu beachten: Die Bezugsgröße West gilt in der Kranken- und Pflegeversicherung bundesweit.

Die Bezugsgröße spielt in vielen unterschiedlichen Bereichen eine Rolle, z.B. auch in der Betrieblichen Altersvorsorge:

– Oder auch bei Zeitwertkonten (Verpfändungspflicht)

Im Rechtskreis West steigt die monatliche Bezugsgröße auf 3.045 Euro monatlich bzw. 36.540 Euro jährlich (2017: 2.975 Euro monatlich bzw. 35.700 Euro jährlich).

Im Rechtskreis Ost gilt ein Wert von 2.695 Euro monatlich bzw. 32.340 Euro jährlich

Beitragszuschuss zur Krankenversicherung 2018

Für gutverdienende Arbeitnehmer wird es aufgrund der höheren Beitragsbemessungsgrenze 2018 in der gesetzlichen Krankenkasse teurer.

Der maximale Arbeitnehmeranteil ohne Zusatzbeitrag (7,3 %) zur Krankenversicherung mit Anspruch auf Krankengeld beträgt 323,03 Euro.

Auch Arbeitgeber müssen den höheren Beitragszuschuss von maximal 323,03 Euro (7,3 %) zahlen. Der Beitragszuschuss zur freiwilligen gesetzlichen Krankenversicherung und der Höchstzuschuss zu einer privaten Krankenversicherung sind bundesweit gleich. Durchschnittsentgelt Rentenversicherung

Das vorläufige Durchschnittsentgelt für das Jahr 2018 beträgt 37.873 Euro.

Und wieder kommen vermehrt Filme – auch bei youtube, die;

– Wahlbetrug schon heute melden, obwohl noch keine Wahl war

– die gegen Politiker herziehen

– und den einzelnen Bürger frustrieren sollen.

Ziel ist den einzelnen Bürger dazu zu motivieren, nicht wählen zu gehen.

So gibt es zB einen youtube-Kanal von nta. Es werden dort Filme so zusammengeschnitten, dass Aussagen in falsche Aussagen umgedeutet werden.

Unter anderem wird dort der Begriff Reichsbürger aus der Zeit des Nationalsozialisten verharmlost.

In „gekonnter Form“ wird dann der Rückgang der Arbeitslosigkeit in Frage gestellt.

Natürlich ist die Arbeitslosenquote – wenn man die Aufstocker und in Fortbildung befindlichen Arbeitslosen hinzuzieht höher. Das ist aber schon etwa 20 Jahre so.

Und wenn die Arbeitslosenquote im letzten Jahr gleich berechnet wurde, dann ist ebenso ein Rückgang zu verzeichnen.

Wir haben in den letzten 2 Wichen festgestellt, dass über WhatsApp, youtube und andere Kanäle vermehrt Filme, Fotos und Texte verteilt werden, die den Wahlbürger frustrieren sollen und in gewisse extreme Richtungen treiben soll.

Wenn der Bürger durch solche Medien von der Wahl sich abhalten lässt, dann steigt der prozentuale Anteil der extremistischen Parteien an, denn die extremistischen Wähler wählen auf jeden Fall. Konsequenz: Die Extremen Parteien haben durch höhere Prozente mehr Bedeutung.

Gleiches möchte zum Beispiel Erdogan mit dem Aufruf zum Wahlboykott erreichen.

Unsere Demokratie sollten wir uns durch solche Menschen und Gruppierungen nicht nehmen lassen!

Darum #GEHE am 24.9. #wählen!

Am Besten solche Mitteilungen NICHT weiter verteilen und löschen.

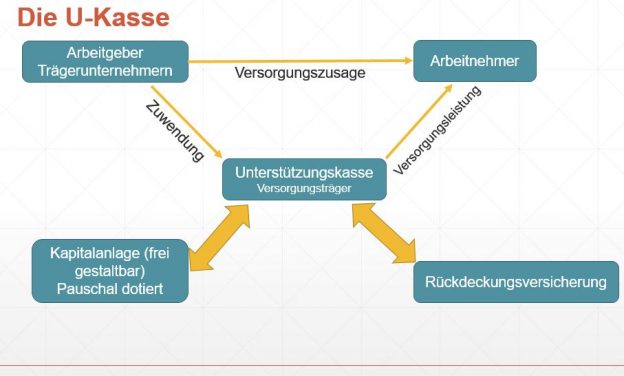

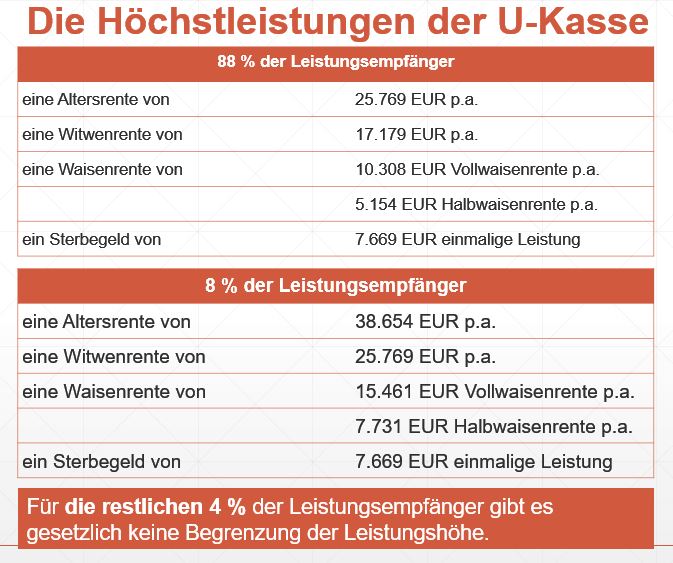

Die Unterstützungskasse ist eine der ältesten Einrichtungen, wenn es um die betriebliche Altersversorgung geht.

Vorab zunächst eine wichtige Information. Bei der Unterstützungskasse ist die betriebliche Altersversorgung nicht nur im ersten Dienstverhältnis, sondern auch im zweiten Arbeitsverhältnis möglich.

Unterstützungskassen gibt es in Form von:

Einzel-Unterstützungskassen

Konzern-Unterstützungskassen

Gruppenunterstützungskassen

Unterstützungskassen werden in der Anlageform (und auch steuerlich) in zwei Haupt-Arten unterteilt:

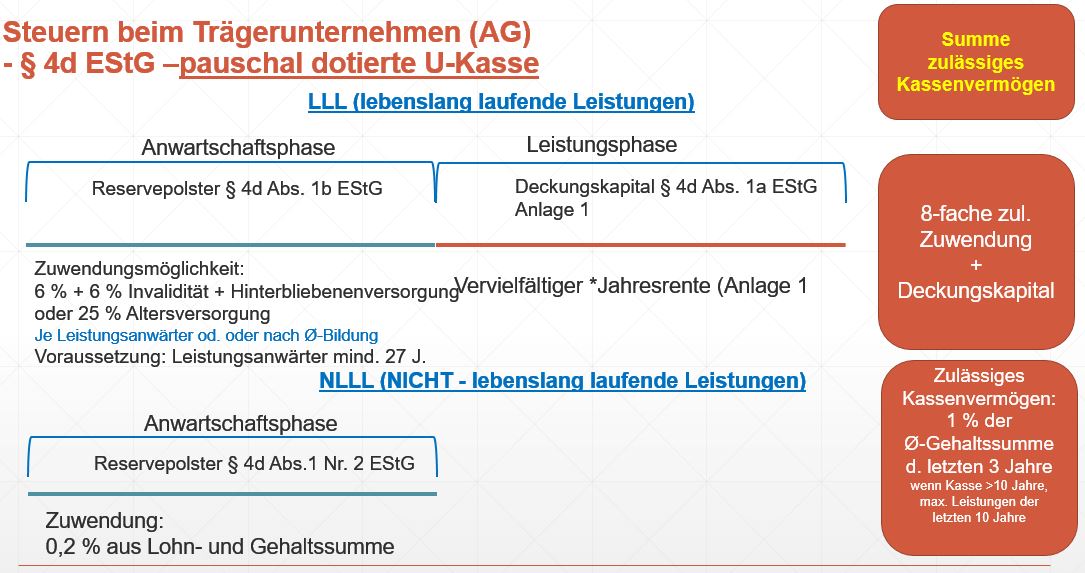

Pauschaldotierte Unterstützungskassen

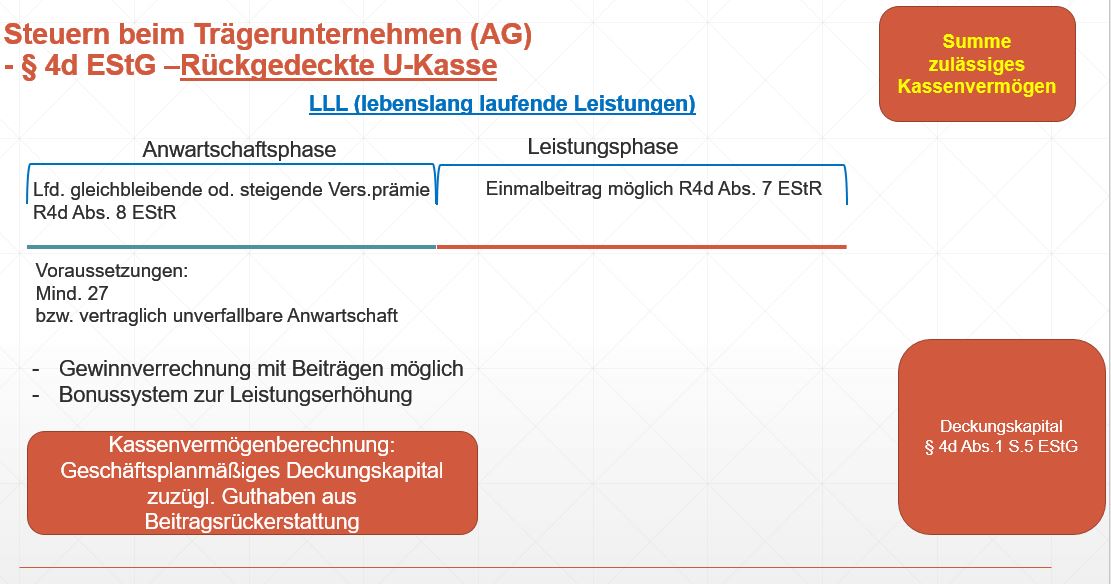

Rückgedeckte Unterstützungskassen

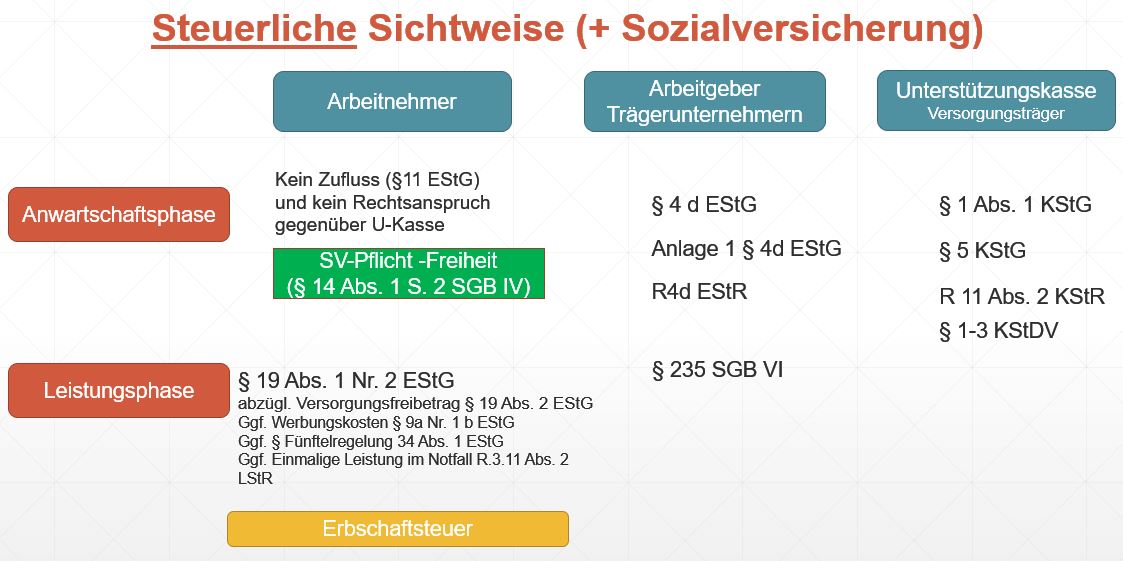

Hierbei sind unterschiedliche steuerliche Bereiche zu berücksichtigen:

Auch die Leistungsversorgung darf nicht unbegrenzt erfolgen, sondern hat Höchstsätze:

Am 7.7.2017 wurde das #Betriebsrentenstärkungsgesetz (BRSG) verabschiedet.

Das BRSG hat neben einer neuen „BAV-Welt 2″auch Auswirkungen auf die bisherige betriebliche Altersversorgung („BAV-Welt 1).

Die Altersversorgung kann durch 3 unterschiedliche Hauptbausteine ergänzt werden. Neben der privaten Altersversorgung mit und ohne Förderung gibt es in der betrieblichen Altersversorgung „2-BAV-Welten“.

Für bestehende bAV-Versorgungen ergeben sich einige Neuerungen, die auch betrieblich umgesetzt werden müssen. Hierbei sind steuerliche und sozialversicherungs-, arbeitsrechtliche und versicherungsvertragliche Inhalte zu überprüfen.

Neben neuen Haftungsregelungen, die auch aufgrund eines BAG-Urteils entstanden sind, müssen betriebswirtschaftliche Bereiche angepasst werden.

Im November/Dezember 2017 wird zu diesem Thema ein betriebswirtschaftlicher Leitfaden als „Notfallordner für Betriebe“ veröffentlicht.

Der „Leitfaden „Notfallordner für Unternehmen“ beinhaltet viele wertvolle Tipps und Checklisten, damit in den Unternehmen in der betrieblichen Altersversorgung (bAV) ein reibungsloser Ablauf in den Personalabteilungen und Lohnbuchhaltungen sichergestellt wird.

Die Vorbestellung ist auf der Internetseite möglich. Link:

#Bürgerversicherung ist perfider Gedanke: warum das steht hier!Wer eine Bürgerversicherung will, denkt etwas falsch, Die Gründe, die gegen eine Bürgerversicherung sprechen sind:

1. Anhebung der Beitragsbemessungsgrenze:

Wenn die Beitragsbemessungsgrenze weg ist, zahlt der Vermieter zunächst mehr Krankenkassenbeitrag. Das wird dann auf die Miete umgelegt und letztendlich zahlt jeder Mieter mehr Miete.

2. Bürger kann sich ja zusätzlich zur gesetzlichen Krankenkasse versichern:

Wenn es eine Bürgerversicherung gibt, dann kann jeder gesetzlich Versicherte Zusatzversicherungen abschließen und ist dann auch Privatpatient. Aber: Den Krankenkassenbeitrag für die Bürgerversicherung zahlen Arbeitgeber und Arbeitnehmer in etwa jeweils zur Hälfte. Und es gibt eine Reihe von Menschen, die sich eine Zusatzkrankenversicherung nicht leisten können.

Eine Zusatzversicherung müsste jeder Arbeitnehmer und Rentner vollständig selbst bezahlen (ohne Beitragszuschuss).

3. Abschaffung der KVdR-Krankenversicherung für Rentner:

Die Bürgerversicherung würde auch bedeuten, dass die Krankenversicherung der Rentner (KVdR) abgeschafft würde.

Denn: Wenn die Beitragsbemessungsgrenze wegfällt und alle Einnahmen bei der Berechnung des Beitrages berücksichtigt würden, dann müssten Rentner auch aus ihren privaten Rentenversicherungsverträgen, der Riester-Rente, sonstigen Zinseinkünften oder Mieteinkünften Beiträge bezahlen.

Derzeit müssen Rentner, die in der KVdR krankenversichert sind, keine Krankenkassenbeiträge hierfür bezahlen; dies trifft derzeit nur freiwillig versicherte Rentner.

Faktisch würde hiermit die Krankenversicherung der Rentner abgeschafft.

4. Bürgerversicherung, wie in anderen EU-Ländern:

Bürger, die eine Bürgerversicherung in anderen Ländern haben, haben durchgängig schlechtere Leistungen gegenüber unserer Krankenkassen.

In England sind Wartezeiten teilweise bis zu mehreren Monaten vorhanden.

Ab einem gewissen Alter werden Behandlungen überhaupt nicht mir vorgenommen, da es sich nicht mehr lohnt.

Beispiel in England: Herztransplantation mit 65).

In Schweden ist es seit 2013 so, dass wenn man ins Krankenhaus muss, sich zunächst vom Allgemeinmediziner an einen Facharzt überweisen lassen muss und der Facharzt dann eine Einweisungsempfehlung aussprechen kann.

Diese Einweisungempfehlung geht dann an die Stadtverwaltung, die die Reihenfolge der stationären Behandlungen festliegt.

Ob da zunächst der gut verdienende Selbstständige, Politiker, die Hausfrau, das Kind, der Schwerbeschädigte oder gar ein Rentner zunächst drankommt, das kann sich jeder selbst ausmalen.

Nun kommt kommt öfters von Politikern, die die Bürgerversicherung wollen, das Argument, dass dann der Beitragssatz sinken würde. Selbst wenn der Beitragssatz um 2 % sinken würde, hätte der Arbeitnehmer, Rentner oder Rentner keine echte Beitragsersparnis, da er auch für andere Einkünfte plötzlich Krankenversicherungsbeiträge bezahlen muss. Und Mieter haben zusätzlich eine verdeckte Beitragserhöhung, da der Vermieter auf seine Mieteinkünfte plötzlich Krankenkassenbeiträge zahlen müsste. Dies würde der Vermieter durch Mieterhöhungen natürlich auf die Miete umlegen, was zu einer Mieterhöhung führt.

Der Trabbi und die Bürgerversicherung

5. Bürgerversicherung ist wie der Trabbi in der DDR

Ein bisschen erinnert der Gedanke einer Bürgerversicherung an die ehemalige DDR. Da gab’s auch nur staatliche Autobauer (Trabbi und Wartburg).

Lange Wartezeiten (8-15 Jahre) und ein Auto bei dem an Technik und Entwicklung gespart wurde.

Nun der Trabbi ist ja gefahren…. ohne ein gutes Sicherheitssystem. 😂😂😂😂

Man stelle sich vor in Deutschland muss jeder Bürger ab 18 einen Trabbi (Bürgerversicherung) besitzen.

Aber da wir in Deutschland leben, darf er noch einen Audi (Zusatzversicherung) zusätzlich kaufen.

Irgendwie irrsinnig. Oder?

6. Bürgerversicherung führt zu Beitragserhöhungen, wenn Leistungen nicht gesenkt werden!

Die Einführung einer Bürgerversicherung könnte nach einer neuen Studie eine Beitragserhöhung für gesetzlich Versicherte von 1,5 Prozentpunkten zur Folge haben. Würden die Pro-Kopf-Ausgaben von Gesetzlicher (GKV) und Privater Krankenversicherung (PKV) so vereinheitlicht, dass die Gesamteinnahmen und -ausgaben unverändert bleiben, würde das die heutigen GKV-Versicherten zusätzlich belasten.

Die heutigen PKV-Versicherten, die dann in der gesetzlichen Bürgerversicherung wären, würden dagegen massiv entlastet. Zu diesem Ergebnis kommt eine jetzt veröffentlichte Studie des Instituts für Mikrodaten-Analyse (IfMDA, Kiel).

Die Leistungen der GKV werden zu über 90 % gesetzlich festgesetzt. Bei den privaten Krankenversicherungen ergibt sich der Leistungsumfang aus dem Versicherungsvertrag. Würde es in Deutschland ausschließlich die gGKV geben, dann ist die Gefahr groß, dass der Leistungsumfang weiter reduziert wird (Beispiele aus der Vergangenheit: Brillen, Zahnersatz).

Tatsache ist, dass:

. der Beitrag und die Leistungen aus einem Topf bei der GKV bezahlt werden

– und das Durchnittsalter erheblich angestiegen ist und noch weiter ansteigen wird,

sorgt dafür dass die GKV entweder steigende Beiträge oder Leistungskürzungen erhalten wird.

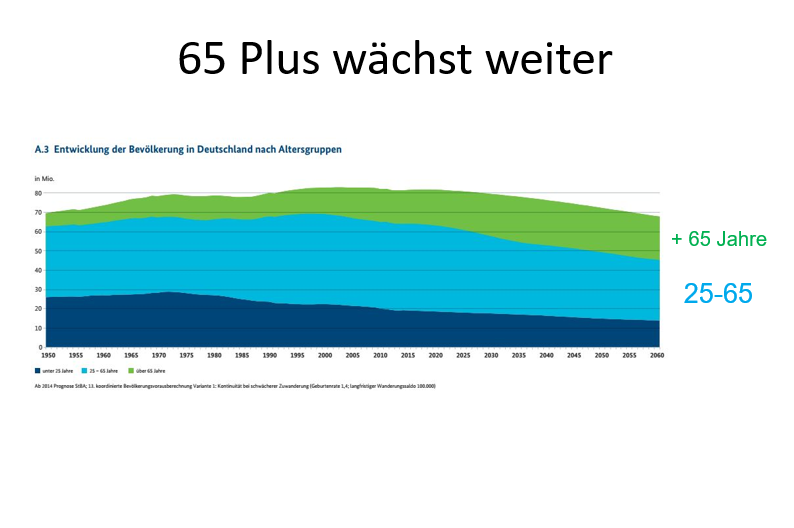

Demographie 65-Plus-wächst weiter

Derzeit ist das Durchschnittsalter in Deutschland bei ca. 46 Jahren und wird in den kommenden 15-20 Jahren auf 57-60 Jahren ansteigen. Somit werden die Leistungsausgaben bei der GKV enorm explodieren.

Die privaten Krankenversicherungen bilden sogenannte Altersrückstellungen. Bei den Beiträgen der jungen Versicherten wird ein Teil des Beitrags dieser Altersgruppe für später angespart. Inzwischen haben die PKV-Unternehmen über 220 Mrd. Euro für die Versicherten angespart. Um gleichzuziehen müssten die GKV-Unternehmen zwischen 1.400 Mrd. – 2.000 Mrd. Euro heute an Altersrückstellungen aufgebaut haben.

Da die GKV jedoch als Umlagesystem finanziert wird (wie auch die gesetzliche Rentenversicherung) werden keine Beitragseinnahmen für das Alter angespart.

Die GKV hat dieses Problem schon lange erkannt und ist deshalb ein Befürworter der Bürgerversicherung.

8. Auch Rentner können sich nur innerhalb von 3 Monaten von der KVdR befreien lassen.

Nicht nur Arbeitnehmer unterhalb der Jahresarbeitsverdienstgrenze, sondern auch KVdR-Rentner können sich nicht privat versichern, wenn sie innerhalb von 3 Monaten die Befreiung beantragen.

Senioren legen wert auf die Gesundheit und eine gute Krankenversicherung

Gerade ältere Menschen legen großen Wert auf einen guten Krankenversicherungsschutz. Dies ist auch der Grund, warum immer mehr pflichtversicherte Arbeitnehmer in jungen Jahren eine Anwartschaftsversicherung abschließen, damit sie sich später in der Rente privat krankenversichern können. Durch die Anwartschaftsversicherung entfällt eine spätere Risikoprüfung.

Allerdings darf man die 3-Monats-Frist bei Rentenantragstellung nicht verpassen. Wer als KVdR-Rentner diese Frist versäumt hat, kann sich nicht mehr privat versichern.

Und in vielen Fällen ist der Krankenversicherungsbeitrag nicht einmal so hoch, wie bei der GKV. Ein Zuschuss wird im übrigen durch die gesetzliche Rentenversicherung gewährt.

9. Ablehnung einer Bürger-Zwangsversicherung

Wer richtig über die Zwangsversicherung – Bürgerversicherung nachdenkt, muss sie eigentlich ablehnen.

10. „Bürgerversicherung Light“ – Warum jetzt diese Alternative von der SPD?

Vor kurzem war von einigen SPD-Politikern zu hören, dass sie eine „Bürgerversicherung light“ sich auch vorstellen könnten.

Dahinter versteckt sich die Überlegung, die Beiträge und Leistungen auf das Niveau der gesetzlichen Kassen anzupassen.

Konsequenz: Fast alle Leistungen ergeben sich aus dem Gesetz (Sozialgesetzbuch). Durch die Einführung der Bürgerversicherung light für Alle, könnten die Leistungen schneller abgebaut werden, da es keinen Wettbewerb gibt….. „Der Bürger kann sich ja zusätzlich versichern….

Und die Alten? Die haben oft nicht mehr die Chance!

Warum halten einige Parteien / Politiker so an der Bürgerversicherung fest?

Die Antwort ist vielleicht ganz einfach:

Steckt ein ganz anderer perfider Gedanke dahinter?

Verschlechtern sich die Leistungen, sinkt als Folge die Lebenserwartung.

Sinkt die Lebenserwartung, dann ist der Rentner nicht mehr so lange als Leistungsbezieher vorhanden.

Die Rentenkassen werden hierdurch entlastet.

Und auch in der Krankenversicherung ist das Bild ähnlich:

Ein 75-jähriger verbraucht etwa das 8-16 fache der Leistungen eines Durchschnittsversicherten in der gesetzlichen Krankenkasse.

Wenn der Versicherte stirbt, dann ist das auch eine schöne Entlastung der gesetzlichen Krankenkasse.

Das Hauptproblem der gesetzlichen Krankenkassen ist, dass die Beiträge aus einem Topf gezahlt werden und die gesetzlichen Krankenkassen keinerlei Rücklagen für das Alter gebildet haben.

Pflegeversicherung:

Wenn die Lebenserwartung kürzer wird, sinken zwangsmäßig auch die Ausgaben für die Pflegeversicherung.

Daraus folgend gibt es eigentlich nur einen Gedanken:

Entweder haben die Befürworter der Bürgerversicherung das alles nicht verstanden, oder sie (Politiker und GKV-Funktionäre) verstehen die Hintergründe und wollen genau deshalb die Bürgerversicherung haben.

Über diese Gedanken sollte sich jeder Bürger bei der Bundestagswahl Gedanken machen.

Folgende Parteien wollen die Bürgerversicherung:

– SPD

– Grüne

– DieLinke

– AFD

Die nachfolgenden Parteien lehnen die Bürgerversicherung ab:

– CDU

– CSU

– FDP

Nichts ist so wichtig, wie die Gesundheit. Denn ohne Gesundheit kann man nicht mehr arbeiten und auch nicht mehr am Leben aktiv teilnehmen!

Neben der betrieblichen Altersversorgung wird sehr oft übersehen, dass auch in der Unfallversicherung eine Möglichkeit besteht, den Mitarbeitern eine kleine Versorgung zusätzlich zu bieten.

Und die Mitarbeiter sind dankbar – Denn welcher Chef denkt so fürsorglich?

Wenn ein Arbeitnehmer eine Gehaltserhöhung von jährlich 180 € erhält, dann kostet das den Unternehmer Brutto etwa 216 €, denn die Abgaben für:

Selbst nach Abzug der Körperschaftssteuer Gewerbesteuer und Insolvenzumlage kostet es den Unternehmer etwa 154 €.

Und von 180 € werden beim Arbeitnehmer:

Lohnsteuer, Solidaritätsabgabe, Ki.Steuer

AN-Anteil Sozialversicherung

abgezogen. Unter dem Strich kommen ca. 90 € Netto an.

Hat der Arbeitnehmer eine private Unfallversicherung, dann bezahlt er diesen Beitrag aus dem Nettogehalt, also nach Abzug von den o. g. Abgaben.

Eine interessante Variante ist, dass der Chef eine Unfallversicherung für den Arbeitnehmer abschließt und den Beitrag pauschal versteuert.

Unfallschutz ist sehr wichtig – Warum nicht auch über den Betrieb.

Hierzu ein Beispiel:

Der Arbeitgeber bezahlt für eine Gruppenunfallversicherung pro Mitarbeiter im Durchschnitt 92,22 € pro Jahr, wobei die Versicherungsleistung der Arbeitnehmer direkt erhält.

Das Betriebsrentenstärkungsgesetz (BRSG) regelt in einer 2.BAV-Welt einen weiteren Bereich der Betrieblichen Altersversorgung (bAV), der ausschließlich durch Gewerkschaften und Arbeitgeberverbände einer Branche vereinbart werden darf bzw. über Haustarifverträge und anderen Unternehmen den Zugang zu dem Vranchentarifvertrag bieten SOLL. Entschieden wird das Letztere aber durch die Tarifparteien.

Inwieweit Berater noch notwendig sind, erklärte Frau Dr. Henriette Meissner in einem Gastbeitrag im versicherungsjounal vom 16.8.2017:

Zitat:

„Tarifvertragsparteien müssen sich einigen

Wie geht es nun nach Verabschiedung des Gesetzes weiter? Zunächst einmal muss man deutlich sagen, dass ein Sozialpartnermodell nur von Tarifvertragsparteien vereinbart werden kann (oder in einem Unternehmen per Haustarifvertrag).

Damit wirkt ein Sozialpartnermodell – anders als zum Beispiel das Modell der Deutschlandrente (VersicherungsJournal 14.5.2016) – grundsätzlich erst, wenn überhaupt ein entsprechender Tarifvertrag abgeschlossen wurde, und dann jeweils „branchenbezogen“.

Aufgrund des hohen Engagements der Metallrente im Vorfeld des Sozialpartnermodells nimmt man in der Branche an, dass zum Beispiel die Metallrente Vorreiter mit Leuchtturmfunktion sein könnte. Es wird aber nicht vor Mitte/Ende 2018 mit ersten Tarifverträgen zu Sozialpartnermodellen gerechnet.

Denn die Tarifvertragsparteien haben vom Gesetzgeber einen weiten Rahmen zugestanden bekommen. Über dessen Ausgestaltung muss zunächst zwischen Arbeitgeber- und Arbeitnehmerseite intensiv diskutiert und gerungen werden.

Vermittler weiterhin gefragt

Damit ist als erster Punkt festzuhalten: Der Markt wird nicht sofort flächendeckend von Sozialpartnermodellen geprägt sein, sondern es wird eine Zeit dauern, bis die neuen gesetzlichen Möglichkeiten greifen und von den Sozialpartnern umgesetzt werden. Insoweit bleibt es zunächst bei der bisherigen Beratungspraxis durch Vermittler.

Die Honorierung unterliegt schon jetzt den bekannten gesetzlichen Einschränkungen, zum Beispiel durch das LVRG. Und bei anhaltender Niedrigzinsphase ist davon auszugehen, dass weiter über die Kosten und damit auch die Vergütung diskutiert werden wird.

Sozialpartner haben Entscheidungshoheit

Bei einem Sozialpartnermodell selbst unterliegt die Einführung, Durchführung und Steuerung des Modells ausschließlich den Sozialpartnern. Das umfasst auch die Frage, wie künftig Arbeitgeber und/oder Arbeitnehmer informiert und beraten werden sollen und wie das honoriert wird. Das heißt, die Sozialpartner haben die Entscheidungshoheit über den Beratungsumfang und die Tarifkalkulation.

Grundsätzlich sind dabei unterschiedliche Beratungs-„Niveaus“ vorstellbar, zum Beispiel:

– nur digitalisierte Beratung, zum Beispiel über eine App oder Webseite,

– personalisierte Beratung nur des Arbeitgebers,

– personalisierte Beratung sowohl des Arbeitgebers als auch der Arbeitnehmer.

Dazu hat der Gesetzgeber zusätzlich durch das BRSG die Option auf ein rechtssicheres Opting-out auf tarifvertraglicher Grundlage geschaffen. Auch bei einem Opting-out wird sicherlich die Digitalisierung, zum Beispiel durch Apps zur Versorgung oder im noch stärkeren Umfang als bisher die Information über Webseiten und Portale, eine Rolle spielen.

Das Verhältnis von Beratung und Kosten gelangt in den Fokus

Grundsätzlich werden sich die Sozialpartner allerdings mit der Frage auseinandersetzen müssen, in welchem Umfang sie eine Beratung von „Mensch zu Mensch“ wünschen und wie das zu honorieren ist.

Die Vergangenheit hat eindrucksvoll gezeigt, wie wichtig sowohl für Arbeitgeber als auch für Arbeitnehmer die persönliche Beratung ist. Man könnte diese persönliche Beratung geradezu als Schlüssel für den Erfolg in der bisherigen Verbreitung der bAV sehen.

Gleichzeitig wird insbesondere die Gewerkschaftsseite darauf achten, dass die Höhe der Honorierung dieser Beratung und die Renditeminderung für Arbeitnehmer infolge der Kosten in einem ausgewogenen Verhältnis stehen.

Weniger Vergütung kann unter dem Strich trotzdem mehr sein

Mit anderen Worten: Beratung ja, aber zu überschaubaren Kosten. Dabei spielt natürlich auch eine Rolle, dass die Beratung durch die Standardisierung eines Sozialpartnermodells und mit technischer Unterstützung einfacher werden könnte als bisher, wenn die Sozialpartner dies zusammen mit dem Versorgungsträger gut organisieren.

Dann könnte weniger Vergütung unter dem Strich trotzdem mehr sein. Hier könnten künftig auch laufende Courtagen eine größere Rolle als bisher spielen. Doch bei jedem Sozialpartnermodell entscheiden dies die Tarifvertragsparteien autonom so, wie es aus ihrer Sicht für ihre Branche am besten ist.

Zusammenfassend kann man sagen: Welchen Stellenwert künftig die Beratung in den Sozialpartnermodellen haben wird, wird sich in den nächsten Monaten herauskristallisieren. Schaut man auf die großen bestehenden Branchen-Versorgungswerke, so sieht man, dass bisher gerade die Beratung vor Ort ein wesentlicher Erfolgsfaktor war.

Dr. Henriette Meissner

Die Autorin ist Geschäftsführerin der Stuttgarter Vorsorge-Management GmbH und Generalbevollmächtigte für die betriebliche Altersversorgung (bAV) der Stuttgarter Lebensversicherung a.G.“

———

Unsere Auffassung und Appel an die Tarifparteien ist:

Eine Beratung nur durch

– schriftliche Information

– App oder Internet

– Information in Form von Betriebsveranstaltungen

– oder das Personalbüro oder Betriebsräte

wird nicht ausreichen, da ein umfangreiches individuelles Wissen notwendig ist, das eigentlich nur „Betriebswirte für die betriebliche Altersversorgung (FH)“ oder adäquate BAV-Ausbildungen haben.

Hinzu kommt, dass gerade bestimmte Arbeitnehmergruppen auch mit Informationen durch schriftlichen Weg, APP oder Internet sich schwertun.

Im Übrigen ist auch in der 2.BAV-Welt das know-How selbst für Personaler zu umfangreich, da zu viele Rechtskreise Einfluss haben.

Einen Überblick der unterschiedlichen Gesetze, Verordnungen usw. gibt es hier:

Der Status Quo: Kinder haften für ihre Eltern – ab 1.800 Euro Einkommen

Der Status Quo: Wird ein Mensch pflegebedürftig und reicht sein Geld aus Rente und Pflegeversicherung nicht aus, können auch die Kinder zur Kasse gebeten werden. Zwar schießen die Sozialämter das Geld zunächst vor, wenn ein Pflegebedürftiger seinen Bedarf zunächst nicht decken kann. Dann aber ermitteln die Ämter die unterhaltspflichtigen Verwandten. Zunächst muss der Ehepartner sein Vermögen offenlegen, dann die leiblichen Kinder.

Auch aktuell gibt es bereits ein Schonvermögen: Ausschlaggebend hierfür ist das Netto-Durchschnittseinkommen der letzten zwölf Monate. Dieses ist aber äußerst knapp bemessen. Für Alleinstehende ist derzeit ein Selbstbehalt von 1.800 Euro im Monat vorgesehen, für Familien 3.240 Euro. Abgezogen werden davon noch Ausgaben für die Altersvorsorge und Darlehen. Was darüber aber hinausgeht, müssen die Kinder hälftig als Unterhalt zahlen.

Die CDU fordert in ihren Wahlprogramm einen Freibetrag von 100.000 Euro Jahreseinkommen.

Selbst wenn der Freibetrag einmal umgesetzt würde, wäre das zukünftige Erbe jedoch in Gefahr.

Darüber hinaus ist die Sozialhilfe im Pflegefall nur eine Mindestversorgung.

Die Altersvorsorge beinhaltet nicht nur die:

private

und betriebliche

Altersversorgung, sondern auch die Pflegevorsorge

Empfehlenswert bleibt für jeden eine Pflegezusatzversicherung und die rechtliche Vorsorge durch den

www.notfallordner-vorsorgeordner.de

Auf der Internetseite kann nicht nur der #Notfallordner bestellt werden, sondern auch die App zum Notfallordner heruntergeladen werden.

Niedrigere Beiträge für 1,2 Millionen Privatversicherte

Die größte deutsche private Krankenversicherung, die als Versicherungsverein auf Gegenseitigkeit tätig ist, senkt 2018 für viele Kunden die Beiträge – und widerspricht dem Vorwurf, Beiträge der Privatversicherung stiegen schneller als die der gesetzlichen Krankenkasse.

Deutschlands größte private Krankenversicherung, die #Debeka, senkt im kommenden Jahr die Versicherungsprämie für etwa jeden vierten ihrer 4,7 Millionen Kunden.

Von dem Nachlass von durchschnittlich 1,5 Prozent profitierten 1,2 Millionen Voll- und Zusatzversicherte, teilte die Versicherung mit.

Hinzu kämen Senkungen für:

– ältere Versicherte, bei denen gesetzliche Zuschläge wegfielen, weil sie das 60. Lebensjahr erreicht haben

– oder weil sie von zugesagten Beitragssenkungen ab dem 81. Lebensjahr profitierten.

Allerdings seien die Zahl der Begünstigten und das Volumen noch offen.

Die Debeka #Krankenversicherung ist ein #Versicherungsverein auf Gegenseitigkeit. Das Besondere bei dieser Unternehmensform ist, dass die Versicherten gleichzeitig Mitglieder und somit die Eigentümer sind.

Es besteht somit keine Interessenkollision zwischen Kapitalgebern (bei Aktiengesellschaften die Aktionäre) und den Versicherten, die die Leistung erhalten.

Es muss also kein Unternehmensgewinn an Dritte abgegeben werden (zB Aktionäre).

Darüber hinaus ist die Strategie bei einem Versicherungsverein auf Gegenseitigkeit meist langfristig angelegt, denn ein Vorstand muss sich nicht täglich am Börsenkurs messen lassen und ggf. Sorge haben, dass eine Fremdübernahme droht.

Dies wird bei der Debeka auch dadurch sichtbar, dass die Beiträge für ältere Versicherte günstig sind, da die hohen Altersrückstellungen und Erträge für Ältere genutzt werden.

Leider gab es gibt in der Vergangenheit auch schon früher andere private Krankenversicherungen, die bei jungen Versicherten die Beiträge „billig“ kalkulierten und dann im Alter die Beiträge angestiegen sind (jung angelockt und im Alter überhöhter Beitrag).

Dies ist bei der Debeka als Krankenversicherungsverein auf Gegenseitigkeit nicht der Fall.

Ans Alter denken jüngere Menschen oft ungern. Wer jetzt schon wissen möchte, wie viel er später selbst privat vorsorgen muss, hat dazu mehrere Berechnungsmittel zur Auswahl.

Die gesetzliche Rente ist zwar sicher. Allerdings reicht das Geld meist nicht, um den Lebensstandard im Alter zu halten.

Deshalb sollte jeder privat vorsorgen. Um zu ermitteln, wie viel man für das Alter zurücklegen muss, sollte man seine Versorgungslücke errechnen. Dabei können Rentenlücken-Rechner helfen, zum Beispiel von der Stiftung Warentest.

Als Faustregel gilt:

Rund 80 Prozent des letzten Nettoeinkommens reichen im Rentenalter aus.

Wer monatliche Einnahmen von rund 1500 Euro netto hat, braucht im Ruhestand demnach rund 1200 Euro pro Monat.

Erster Schritt:

Ein Blick auf die Rentenauskunft verrät, wie nah man mit der gesetzlichen Rente an diesen Betrag herankommt. Angenommen, die Rente liegt der Angabe zufolge voraussichtlich bei rund 1000 Euro, müsste man mindestens rund 200 Euro pro Monat durch eine private Vorsorge ausgleichen.

Zweiter Schritt:

Im zweiten Schritt sollte man seine Ausgaben zusammenrechnen.

Drei Blöcke fallen nach Angaben der Verbraucherzentrale Nordrhein-Westfalen immer an:

– Krankenversicherung,

– Wohn-

– und Lebenshaltungskosten.

Hinzu kommen Ausgaben zum Beispiel für Hobbys.

Berufsbedingte Kosten wie eine Berufsunfähigkeitsversicherung fielen im Alter hingegen weg.

Wer die Ausgaben von seinen Einnahmen abzieht, erkennt, ob das Geld im Ruhestand reicht.

Verbraucher sollten dabei jedoch immer einen Puffer einplanen, raten die Verbraucherschützer.

Wichtig:

Je nach Renteneintrittsalter und aktuellem Grundfreibetrag muss man die Rente unter Umständen versteuern, erklärt der Bund der Steuerzahler.

Bei einem Renteneintritt im Jahr 2015 sind rund 14.500 Euro steuerfrei.

Wer hingegen im Jahr 2005 in den Ruhestand gegangen ist, kann eine gesetzliche Bruttorente von rund 19.000 Euro im Jahr steuerfrei beziehen.

Das gilt laut Bund der Steuerzahler aber nur, wenn man sonst keine weiteren Einnahmen hat.

Wer eine Altersversorung plant, sollte auch den Beitrag für eine Pflegezusatzversicherung berücksichtigen, da die gesetzliche Pflegepflichtversicherung nicht ausreichend ist!

Für die Altersversorgung gibt es grundsätzlich folgende Möglichkeiten:

– private Vorsorge ohne Förderung: zB.: Eigentum, private Rentenversicherung

– Private Vorsorge mit Förderung: Riesterrente, Rüruprente

Bei Eigentum muss immer bedacht werden, dass das Eugentum auch älter wird und Renivierungskosten entstehen!

Die private Rentenversicherung wird aus dem Nettoeinkommen angespart, dafür aber bei der Rentenphase erheblich geringer besteuert!

Die Riesterrente wird zunächst aus dem Nettoeinkommen (abzüglich Zulagen) gezahlt, mit der Steuererklärung gibts dann oft noch eine Steuerrückerstattung. In der Leistungsphase wird die Rente dann voll bei der Steuerberechnung berücksichtigt.

Bei der Rüruprente gibts zunächst auch eine Steuerersparnis. In der Rente folgt dann die Besteuerung.

Bei der Betrieblichen Altersversorgung erfolgt die Besteuerung auch mit der Rente.

Durch das Betriebsrentenstärkungsgesetz wurden erhebliche Verbesserungen eingeführt.

Welche Form der Altersversorgung für wen richtig und am Besten geeignet ist, muss individuell aufgrund aller bestehenden und geplanten Lebensumstände errechnet werden.

Geeignet für die Beratung sind:

– Rentenberater

– oder auch Betriebswirt für betriebliche Altersversorgung (FH).

Auf der o.g. Internetseite haben Sie auch die Möglichkeit, eine unverbindliche und kostenfreie Anfrage zu stellen.