Sie sollten den Sterbefall möglichst bald beim Renten Service der Deutschen Post melden.

Das Standesamt stellt Ihnen zur Abmeldung bei der Rentenversicherung ein spezielles Exemplar der Sterbeurkunde aus. Falls die Abmeldung nicht vom Bestattungsunternehmen erledigt wird, ist es am einfachsten, sie persönlich in der nächsten Postfiliale vorzunehmen.

Nehmen Sie den Rentnerausweis des Betroffenen beziehungsweise eine Mitteilung über Leistungen aus der Rentenversicherung sowie die Sterbeurkunde mit.

Wie lange erhält der Verstorbene Rente? Gesetzliche Renten, die der Betroffene zuletzt erhalten hat, werden bis zum Ende des Todesmonats gezahlt. Paragraf 102, Absatz 5 SGB VI regelt hierzu nämlich: „Renten werden bis zum Ende des Kalendermonats geleistet, in dem die Berechtigten gestorben sind.“ Das auf dem Konto des Verstorbenen eingehende Geld geht in die Erbmasse ein beziehungsweise kann zur Deckung entstehender Kosten genutzt werden. Das gilt für alle Renten der gesetzlichen Rentenversicherung, also für Altersrenten, Hinterbliebenenrenten, Erwerbsminderungsrenten und Erziehungsrenten.

Gerade bei Todesfällen am Monatsende kommt es häufig vor, dass auch im Folgemonat noch Rente überwiesen wird. Die zuviel gezahlten Beträge werden in der Regel automatisch zurückgebucht. „Es ist daher ratsam, das Konto des Berechtigten noch für eine Weile bestehen zu lassen“, rät Katja Braubach von der Deutschen Rentenversicherung Bund.

Welche Ansprüche hat der hinterbliebene Partner? Nur für den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner gilt die Regelung des sogenannten Sterbevierteiljahrs. Für die drei Monate nach dem Tod des Rentenbeziehers gelten bei der Witwer- und Witwenrente Sonderregelungen. In dieser Zeit erhalten selbst sehr gut situierte Witwen oder Witwer Hinterbliebenenrente – soweit der Verstorbene eine Altersrente bezog beziehungsweise die Anspruchsvoraussetzungen erfüllte.

Und: Die Hinterbliebenenrente wird in dieser Zeit in der Höhe der gesetzlichen Rente des Verstorbenen gewährt. Praktisch bedeutet dies für den – überwiegend anzutreffenden – Fall, dass der Verstorbene bereits Altersrente erhalten hat: Die Altersrente wird nicht nur im Sterbemonat, sondern auch in den folgenden drei Monaten in voller Höhe weitergezahlt.

Erst nach dem Sterbevierteiljahr greifen die eigentlichen Regeln der Hinterbliebenenrente. Als Hinterbliebenenrente wird nur ein Teil der Rente des Verstorbenen gezahlt. Bei der so genannten „großen Hinterbliebenenrente“, die den Betroffenen zumeist zusteht, sind dies 60 beziehungsweise 55 Prozent der (möglichen) Altersrente des Verstorbenen. Einkommen der Witwe oder des Witwers wird dabei auf die Rente angerechnet.

WICHTIGER Unterschied zwischen „alter und neuen Witwenrente“ ist auch die Anrechenart auf die Witwenrente. Während bei der „alten Witwenrente“ nur:

Arbeitslohn

Einkünfte aus Selbstständigkeit, Landwirtschaft …. angerechnet wird,

wird bei der neuen Witwenrente auch die Leistung aus der betrieblichen Altersversorgung – bAV- angerechnet.

Beim Arbeitslohn der/des Witwe/Witwers kann es auch sinnvoll sein, eine betriebliche Altersversorgung noch zu vereinbaren, damit der Arbeitslohn reduziert wird die Witwenrente nicht gekürzt wird.

Dies muss vor dem Abschluss von einem Berater geprüft werden, der die notwendige Fachkompetenz hat.

Ideale Voraussetzungen für diese Beratung haben Berater, die als

Betriebswirt (bAV)

mit einer Sachkundeprüfung zum Rentenberater haben.

Drei Monatsrenten auf einmal Nach dem Tod eines Rentenbeziehers kommen auf den hinterbliebenen Ehe- beziehungsweise offiziellen Lebenspartner zahlreiche finanzielle Lasten zu. Daher zahlt die Rentenversicherung auf Antrag die drei vollen Monatsrenten, die der Witwe oder dem Witwer zustehen, auf einmal aus. Die Regelung wird oft „Sterbevierteljahr“ genannt. Offiziell heißt sie Sterbequartalsvorschuss. Diese Einmalzahlung müssen die Hinterbliebenen innerhalb von 30 Tagen nach dem Tod des Rentenbeziehers beim Renten-Service der Deutschen Post beantragen.

Wer auf den Antrag verzichtet, erhält die ihm zustehenden drei Renten dennoch – aber eben nicht auf einen Schlag, sondern als drei Einzelrenten. —— Was gilt im Todesfall bei der Pflegeversicherung? Die meisten Verstorbenen haben zuletzt Leistungen der Pflegeversicherung erhalten.

Zusatztipp —> Sterbequartalsvorschuss:

Sie müssen als Angehöriger die Versicherung über das Ableben des Betroffenen informieren – soweit Sie die bürokratische Abwicklung nicht komplett einem Bestattungsunternehmen übergeben haben.

Nach dem Todesfall stehen Erben bei der ambulanten Pflege unter Umständen noch Zahlungen der Pflegeversicherung zu.

Hat der Verstorbene zuletzt #Pflegegeld erhalten, weil er ganz oder überwiegend von Angehörigen gepflegt wurde, so wird dieses für den vollen Todesmonat gezahlt – auch wenn der Bezieher am Monatsanfang verstorben ist.

Bereits überwiesenes Geld muss also nicht zurückgezahlt werden. Denn Paragraf 37 Absatz 2, Satz 2 SGB XI regelt: „Das Pflegegeld wird bis zum Ende des Kalendermonats geleistet, in dem der Pflegebedürftige gestorben ist.“

Besonderer Tipp—> Achten Sie auf Nachzahlungen des #Pflegegelds In vielen Fällen hat sich die gesundheitliche Situation des #Verstorbenen in den letzten Monaten bereits deutlich verschlechtert.

Gegebenenfalls wurde dann bei der #Pflegeversicherung eine Höherstufung, etwa von Pflegegrad 2 in Grad 3 beantragt – und es hat eine Begutachtung statt-gefunden.

In diesem Fall winkt Ihnen noch eine Nachzahlung.

Diese Möglichkeit sollten Sie im Blick haben und gegebenenfalls auch bei der Pflegekasse nachfragen. Erben müssen gegebenenfalls einen Erbschein vorlegen.

Was gilt bei Pflege-Rechnungen, die noch nach dem Tod des Pflegebedürftigen eingehen?

Wer erbt, erbt auch die Verbindlichkeiten des Verstorbenen. Sie müssen also als Erbe eingehende Rechnungen bezahlen – wenn Sie die Erbschaft nicht ausschlagen. Das Erbe kann dadurch kräftig geschmälert werden. Doch inzwischen erstattet die Pflegeversicherung auch Rechnungen, die erst nach dem Tod des Pflegebedürftigen eingegangen sind. Früher blieben Erben nach dem Tod der Betroffenen auf den alten Rechnungen sitzen. Rechnungen müssen zunächst bezahlt werden. Dann erfolgt – auf Antrag – die Erstattung.

Um solche Erstattungsleistungen geht es. Das betrifft etwa

Hilfsmittel,

die Verhinderungspflege,

den Entlastungsbetrag,

und Leistungen zur Wohnungsanpassung.

Wie lange zahlt die Pflegeversicherung nach dem Tod?

Hat der Verstorbene entsprechende Leistungen in Anspruch genommen, so werden entsprechende Rechnungen von dessen Pflegeversicherung auch noch übernommen, wenn diese nach dessen Tod eingehen.

Das regelt Paragraf 35 SGB XI. Danach können Angehörige die Rechnungen „innerhalb von zwölf Monaten nach dem Tod des Berechtigten“, also des Pflegebedürftigen, bei dessen Pflegekasse einreichen.

Beispiel: Ein Pflegebedürftiger verstirbt am 1. November 2022. Die Rechnungen für Erstattungsleistungen der Pflegeversicherung können Erben die Rechnungen bis Ende Oktober 2023 einreichen. Dabei kann es um etliche tausend Euro gehen.

Wichtig: Rechnungen eines Pflegedienstes, die dieser gestellt hat, weil über das gesetzliche Sachleistungsbudget hinaus Leistungen in Anspruch genommen wurden, werden auch nach dem Tod des Pflegebedürftigen nicht erstattet. Diese Rechnungen müssen aus dem Erbe beglichen werden.

Übrigens: Sehr hilfreich bei der rechtlichen Vorsorge ist der #Notfallordner – #Vorsorgeordner von

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

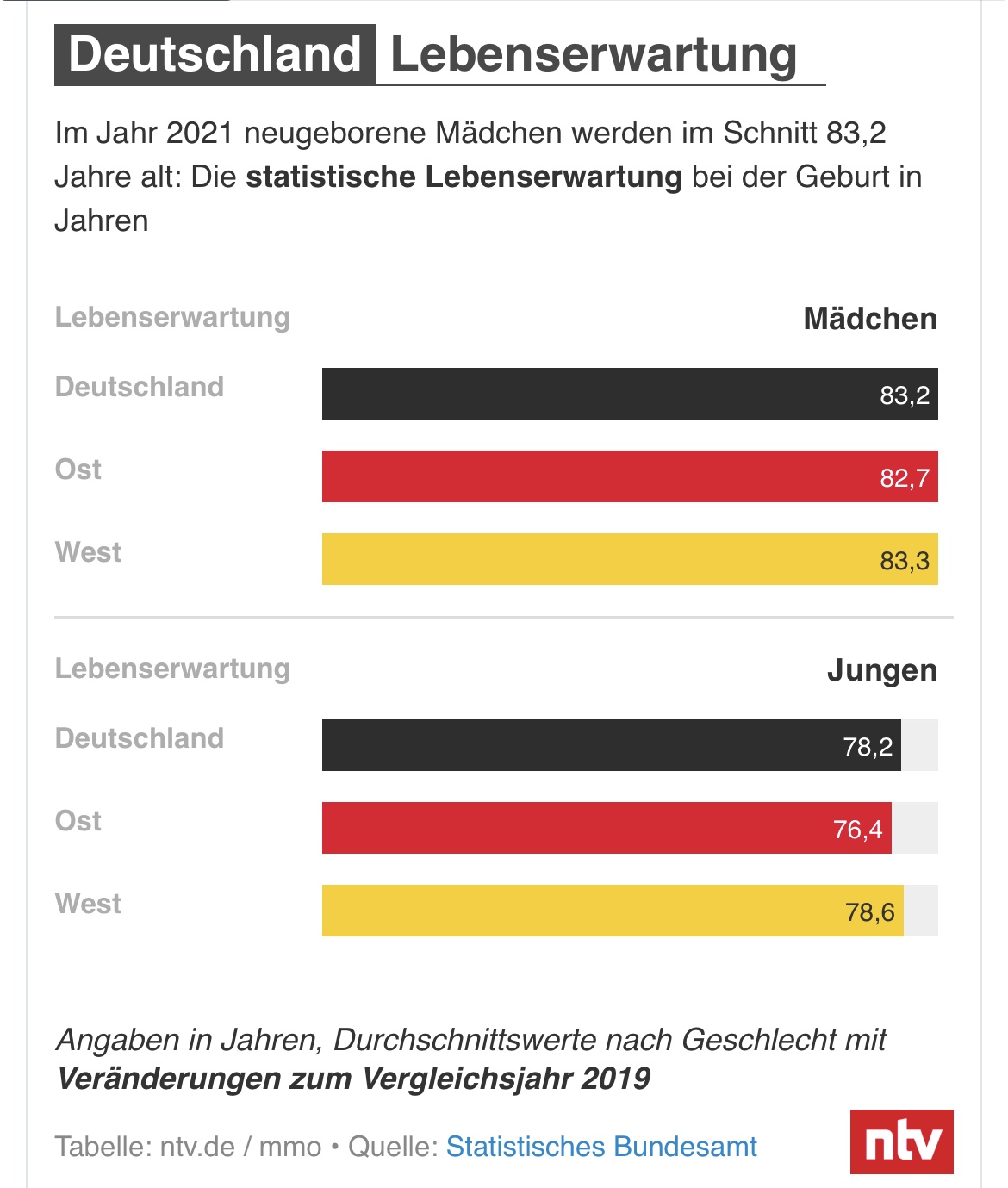

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

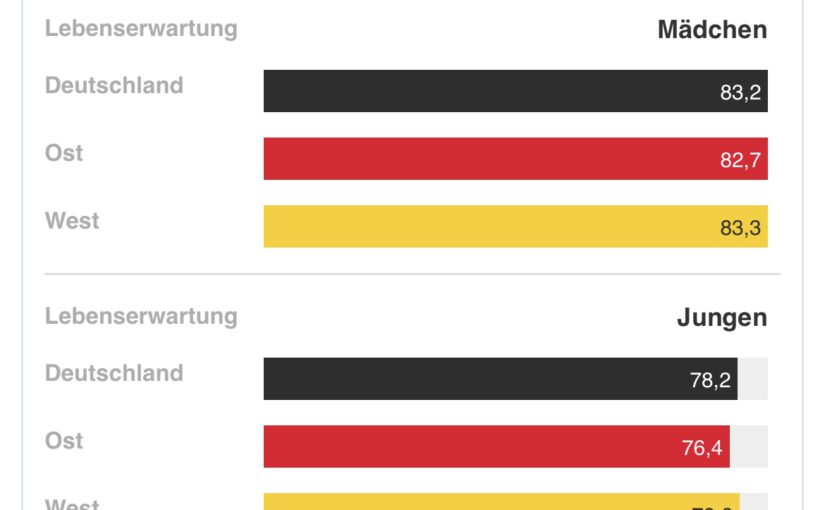

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Mein erster eigener Fall vor dem Sozial-/Landessozialgericht News – #Rentenklage – Die #Deutsche #Rentenversicherung #Bund (#DRV) hat eine #Berufungsklage beim #Landessozialgericht #Stuttgart (#LSG Stuttgart) zurückgezogen.

Es ging um die #Rückzahlung einer #Witwerrente über insgesamt 47.460 Euro, den die #DRV über insgesamt 18 Jahre vom Versicherten zurück wollte.

Der Versicherte legte zunächst Widerspruch ein.

Die DRV lehnte diesen #Widerspruch ab.

Anschließend hatte der Versicherte Klage beim #Sozialgericht ein.

Mit einer #Vernebelungsstrategie versuchte die DRV durch 32 unterschiedliche frühere Urteile ihr vermeintliches Recht auf Durchsetzung ihrer Ansprüche durchzusetzen.

Nachdem der Rentenberater sich mit Nachdruck die #Urteile der DRV angefordert hatte (DRV wollte sie die Urteile erst nach der mündlichen Verhandlung dem Rentenberater zusenden), wurden alle Urteile gelesen und festgestellt, dass es sich in allen Fällen um andere Sachverhalte in der #Witwenrente handelte.

Nach der mündlichen Verhandlung hatte das #SG #Stuttgart das #Urteil #zugunsten des #Versicherten gefällt.

Die #DRV versuchte dann in der Berufung wieder eine Vernebelungsstrategie mit anderen Urteilen durchzusetzen.

Beim ersten Termin wurde die DRV darauf hingewiesen, dass auch beim #LSG #Stuttgart der Sachverhalt sicherlich nicht anders als vor dem #DG #Stuttgart gesehen wird.

Die DRV hat innerhalb von 15 Minuten dann durch den Bevollmächtigten der #DRV #Baden-#Württemberg entschieden die #Berufung #zurückzunehmen.

Nicht jeder Fall mit #Rückzahlung von #Witwenrenten ist gleich und es ist sehr wichtig dies prüfen zu lassen.

#Rentenberater und #Fachanwälte für #Sozialrecht, die auf diesen Bereich spezialisiert sind, können hier hilfreich sein.

Das Grundproblem ist Nicht die #Pandemie, sondern viel stärker in der Grundsubstanz.

Eine #Bedienung erhält neben seinem #Grundgehalt auch #Trinkgelder. Das Trinkgeld ist steuer- und sozialversicherungsfrei.

Beispiel: Eine Bedienung verdient Brutto 1.800 Euro Brutto und erhält zusätzlich Trinkgelder von 1.000 Euro.

Die Trinkgelder werden auch auf andere Personen aufgeteilt (Koch etc.), wodurch die Bedienung ca. 650 Euro erhält.

Bei Steuerklasse I bleibt der Bedienung Netto 1.310 Euro + 650 Euro Trinkgeld = 1.960 Euro.

Für die #Berechnung von

#Gehaltsfortzahlung

#Arbeitslosengeld

#Kurzarbeitergeld

#Rentenversicherung werden als Grundlage 1.800 Euro berücksichtigt.

Daraus ergeben sich:

#Krankengeld: 1.032,30

#Arbeitslosengeld: 785,40

#Kurzarbeitergeld

– normal: 794,10

– ab 4. Monat 926,45

– ab 7. Monat 1.058,80

#Gesetzliche #Altersrente: 861 Euro

Solange die Bedienung

nicht #krank wird,

keine #Arbeitslosigkeit entsteht,

Kein #Lockdown droht,

und noch keine Alters- oder #Erwerbsminderung bevorsteht,

ist das #Nettoeinkommen vielleicht ausreichend. In den o.g. Situationen jedoch nicht mehr.

Die Situation wäre anders, wenn für das #Trinkgeld auch #Sozialversicherungsbeiträge gezahlt werden müssten.

Zwar würde dann der #Arbeitnehmer von den Trinkgeldern weniger erhalten, jedoch auch Anspruch auf #Sozialleistungen erhalten.

Auch für den Arbeitgeber entstehen natürlich dadurch zusätzliche #Personalkosten.

Die Hotel- und #Gastronomiebranche sucht derzeit händeringend #Fachpersonal.

Durch die #Corona-#Pandemie wurde vielen Mitarbeitern bewusst, wie schlecht sie versorgt sind. Umorientierung zu #Aldi, #lidl oder eine Beschäftigung in der Industrie oder den #öffentlichen #Dienst wurde noch nie so oft vorgenommen, wie dies in der #Pandemie war.

Die Ursachen der #Personalengpässe sind hausgemachte Probleme, an denen die Branche nicht ganz unschuldig ist.

Und die Lobby der #gastronomie hat letztendlich Jahrzehnte darum gekämpft, dass #Pauschalsysteme und Freibeträge nicht mehr für Trinkgelder vorhanden sind.

Die Gunst der Stunde nutzen

Arbeitgeber, #Gewerkschaft und Politik muss jetzt nach einer dauerhaften Lösung suchen, wodurch die #Gesamtversorgung der Mitarbeiter verbessert wird.

Lösungsansätze wären beispielsweise:

Zusatz-#Arbeitgeberbeiträge, wodurch die o.g. #Versorgungsengpässe reduziert werden

in der Altersversorgung die Förderung durch die #Geringverdienerrente (§100 EStG) als Tarifleistung festgeschrieben wird.

Wenn die Gastrobranche dauerhaft Personal finden und binden will, müssen Arbeitgeber- und Arbeitnehmerverbände gemeinsam nach tragfähigen Lösungen suchen.

Werner Hoffmann www.Renten-Experte.de . . www.bAV-Experte.de

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

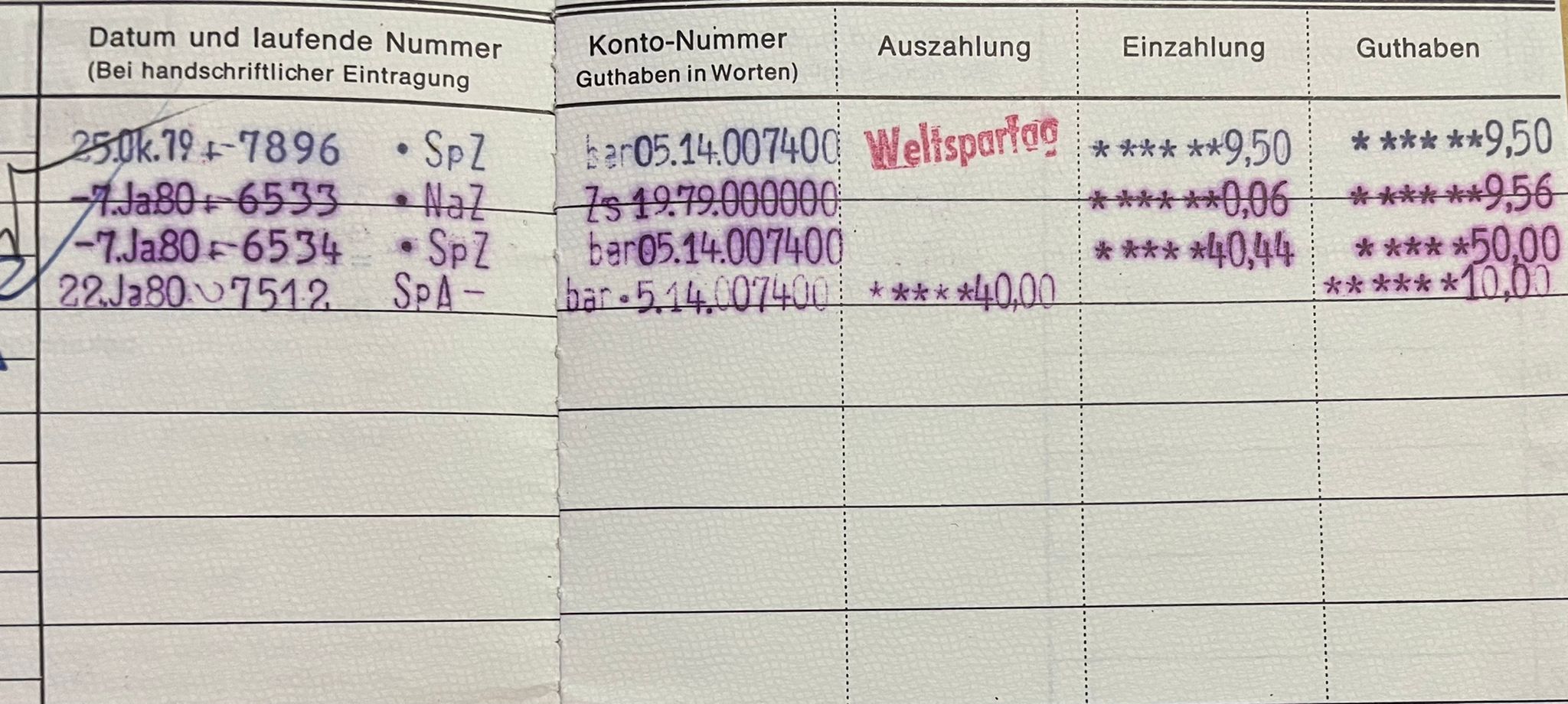

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

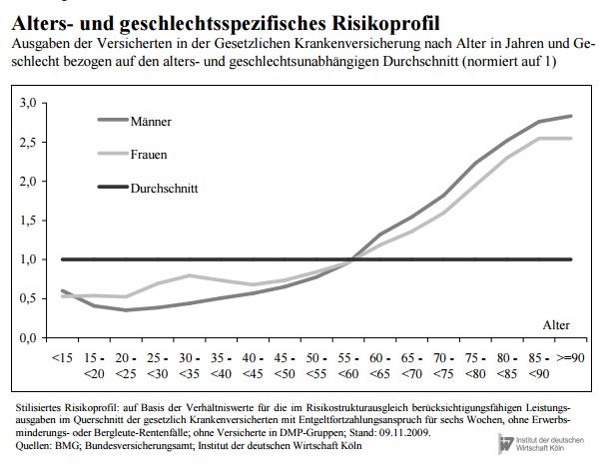

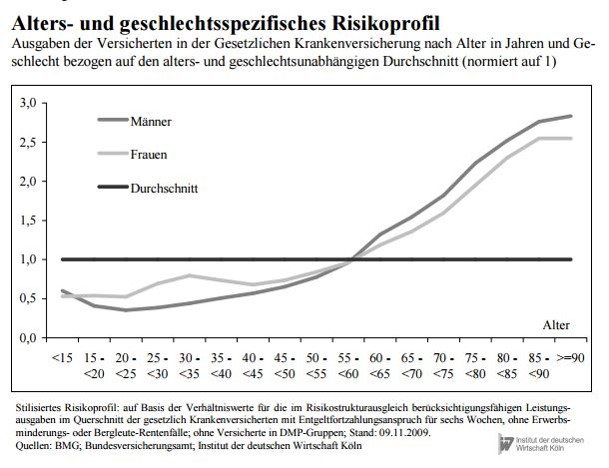

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

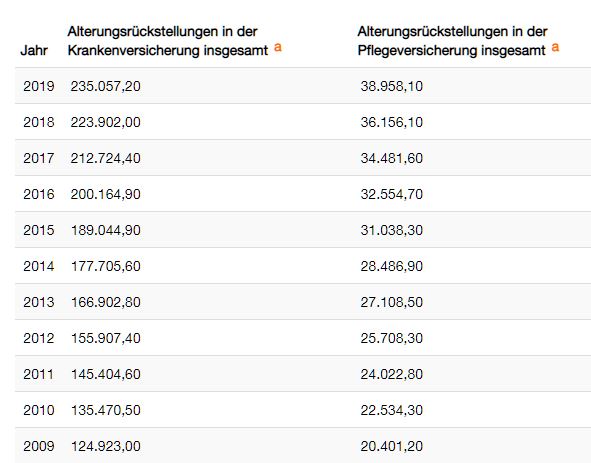

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle gesetzlich Versicherten mit erheblichen Nachteilen verbunden.

Die Bürgerversicherung in Deutschland

Auf den ersten Blick hört sich das gerecht an. Schaust Du aber einmal genau hin, dann siehst Du sehr schnell, dass eine Bürgerversicherung besonders für gesetzlich Krankenversicherte extrem schlecht wäre.

Warum dies der Fall ist, werde ich Dir hier erklären.

Unterscheiden muss man zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit diesen beiden Bürgerversicherungen befasst, muss wissen, wie der Beitrag berechnet wird und was bei den Leistungen passieren wird.

Eine Bürgerversicherung in der Krankenversicherung würde bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen wäre ja auch ungerecht und würde einzelne Gruppen bevorteilen.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind.

Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Rentner müssen mit höheren Abgaben rechnen!

Als erste Folge würde § 226 und auch § 237 SGB V abgeschafft. Was da drin steht? Nun, ganz einfach.

In § 237 SGB V wird geregelt, aus welchen Einkünften ein versicherungspflichtiger Rentner Krankenkassenbeiträge bezahlen muss. In § 226 wird das gleich festgelegt für versicherungspflichtige Beschäftigte. Für bestimmte Einkünfte müssen Rentner und versicherungspflichtige Beschäftigte bisher keinen Krankenkassenbeitrag entrichten.

Wenn nun alle Bürger aus allen Einkünften Krankenkassenbeiträge bezahlen müssen, dann gilt für alle gesetzlich Versicherten nur noch § 240 SGB V. Und dann ergibt sich auch ein Krankenkassenbeitrag aus Zinseinkünften, Mieteinkünften und anderen Nebeneinkünften.

Beispiel Zusatzverdienst:

Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Das gleiche gilt im Übrigen auch, wenn Anton Müller in seiner Haupttätigkeit Angestellter wäre.

Beispiel Zinseinkünfte:

Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen.

Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Da bekommt man schon wenig Zinsen und muss dann noch einmal daraus Krankenkassenbeitrag bezahlen!

Beispiel Vermietung:

Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet eine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro.

Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig.

Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Auch ein versicherungspflichtiger Beschäftigte müsste die Zwangsabgabe für die Bürgerversicherung bezahlen. Die Zwangsabgabe würde bei jedem Bürger entstehen, denn in einer Bürgerversicherung soll ja jeder dann versichert werden!

Beispiel Mieter – Mieterhöhung von 30 % wäre die Konsequenz

Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet wird, dann steigt die Miete um ca. 30 % an (von 800 Euro auf 1.040 Euro).

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wäre. „Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre.…., so die Argumentation der Verfechter einer gesetzlichen Kasse.

Genau diese Aussage ist eben falsch. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England – oder Bürgerversicherungen in Schweden – waren in der Pandemie total überlastet.

Warum waren und sind diese staatlichen Systeme völlig überlastet?

Ganz einfach. In den vergangenen Jahren haben diese Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge extrem abgebaut.

Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort auffällt. Einsparung bei der Forschung & Entwicklung und bei der Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund: In gesetzlichen Versorgungssystemen (auch gesetzlicher Krankenkasse, Bürgerversicherung) werden die Leistungen kraft Gesetz festgelegt. Bei privaten Krankenversicherungen werden die Leistungen durch den Versicherungsvertrag vereinbart.

Wenn es keine private Krankheitsvollversicherung geben würde, wäre der Wettbewerb im Leistungsumfang ausgeschalten.

Wenn in solchen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen. Ein echter Wettbewerb ist ausgeschaltet.

Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder auch einen Leistungsabbau, der vom Alter der Versicherten abhängt.

Wenn in England eine Herz-OP mit 75 Jahren notwendig ist, dann dort die Operation vom staatlichen Gesundheitssystem nicht bezahlt. Wer es sich leisten kann, darf sich privat operieren lassen.

In einer Reihe von europäischen Ländern wurden auch schon Studien, in denen der Wert des Menschen nach seinem Alter berechnet wurde, durchgeführt (Beispiele: England, Niederlande)

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

#Fachärzte gibt es fast ausschließlich in #Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine #staatliche #Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der #DDR konnte man zwischen Trabbi, Wartburg und Lada wählen-. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht.

Hätte man die Kosten für den Trabbi weiter drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduzieren können. Der Bürger hätte ja eh keine Wahl gehabt.

Trabant in der DDR – Kommt die Bürgerversicherung demnächst als Trabi-Nachfolger? Hoffentlich nicht!

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen.

Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz. In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen.

In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme.

Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern.

Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt, dann müssen diese Leistungen eben privat durch eine Zusatzversicherung abgesichert werden.

Und diesen Beitrag bezahlt dann der Arbeitnehmer alleine!. Er bekommt auf die private Zusatzversicherung keinen Beitragszuschuss vom Arbeitgeber oder der gesetzlichen Rentenversicherung.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro. Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Und die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren angestiegen. Entwicklung des Durchschnittsalters:

1960: ca. 34 Jahre

1990: ca. 38 Jahre

2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien).

Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherungen beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicherung gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A.

Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden.

Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut? Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc.

In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Absenkung der Gehaltsfortzahlung

1. Vorsitzender d. Vorstandes Forum-55plus.de e.V.

Keine #Rückzahlung #erschwindelter #Rente nach mehr als 10 Jahren

Auch wenn eine #gesetzliche #Rente erschwindelt worden ist, kann der Versicherungsträger mehr als zehn Jahre nach Ablauf ihrer Bewilligung kein Geld mehr zurückfordern.

Mit dieser Entscheidung vom 21.10.2020 hat das #Bundessozialgericht der Klage einer Witwe stattgegeben, deren Mann im Jahr 2011 gestorben war und der eine seit 1968 bezogene anzurechnende Verletztenrente verschwiegen hatte.

Verletztenrente verschwiegen

Dass die Rente sicher sei, hat einst schon der damalige Bundesarbeits- und -sozialminister Norbert Blüm (CDU) versprochen. Dass dies auch dann gilt, wenn nach dem Tod des Versicherten lange zurückliegende Falschangaben seinerseits aufgedeckt werden, haben nun die obersten Sozialrichter klargestellt. Als dessen Gattin und Alleinerbin zwei Wochen nach dessen Ableben im Jahr 2011 Witwenrente beantragte, flog auf:

Ihr Mann hatte dem Rentenversicherer mindestens in seinen letzten elf Lebensjahren verschwiegen, dass er wegen eines Arbeitsunfalls im Jahr 1968 von der #Berufsgenossenschaft eine #Verletztenrente von zuletzt 666 Euro im Monat erhalten hatte.

Weil die auf die #Altersrente anzurechnen gewesen wäre, sollte die Witwe daraufhin 28.000 Euro zurückzahlen. Vor dem SG Oldenburg machte die Frau geltend, nicht der Verblichene habe dereinst den Leistungsantrag ausgefüllt, sondern ein Krankenkassenmitarbeiter.

Wie dem auch sei – es wies ebenso wie anschließend das LSG Niedersachsen-Bremen die Rückforderung ab.

Denn die Rücknahme eines rechtswidrigen begünstigenden Verwaltungsakts nach § 45 SGB X, so die in Celle ansässigen Richter der Berufungsinstanz, sei auch bei Vorliegen von Wiederaufnahmegründen nach § 580 ZPO nicht unbefristet möglich.

Jedenfalls eine arglistige Täuschung sei hier nicht zu unterstellen.

Zehn Jahre sind das Maximum Dem schlossen sich nun die Bundesrichter an.

Zwar sei der Altersrentenbescheid im Hinblick auf die Zahlbetragsfestsetzung von Anfang an rechtswidrig gewesen, weil die Verletztenrente hätte angerechnet werden müssen.

Auch gelte wegen der Falschangaben kein Vertrauensschutz (§ 45 Abs 2 Satz 3 Nr 2 und 3 SGB X).

Gleichwohl könne ein rechtswidriger begünstigender Verwaltungsakt nur unter Einhaltung der in § 45 Abs 3 SGB X festgelegten Fristen zurückgenommen werden.

Die Rücknahmemöglichkeit ist demnach grundsätzlich auf zwei Jahre seit der Bekanntgabe des rechtswidrigen Verwaltungsakts beschränkt.

Wenn ein Vertrauen des Versicherten ausgeschlossen ist, sind sogar zehn Jahre maßgeblich. Zwar gelte die Zwei-Jahresfrist nicht, wenn Wiederaufnahmegründe entsprechend § 580 ZPO vorliegen, so die Richter in Kassel.

Doch die zehn Jahre seien auch dann das Maximum. zu BSG, Urteil vom 21.10.2020 – B 13 R 19/19 R

Gesetzliche Rentenversicherung – Ein Umlagesystem

Beklagte war die Deutsche Rentenversicherung. Klägerin war die Witwe.

Nachfolgend Zitat des Bundessozialgerichts:

„Tenor

Die Revision der Beklagten gegen das Urteil des Landessozialgerichts Niedersachsen-Bremen vom 26. September 2019 wird zurückgewiesen.

Die Beklagte trägt die Kosten des Verfahrens in allen Rechtszügen.

Der Streitwert wird für alle Rechtszüge auf jeweils 27 927,30 Euro festgesetzt.

Tatbestand

Die Beteiligten streiten im Überprüfungsverfahren über die teilweise Rücknahme der Zahlbetragsfestsetzung einer Altersrente und die Erstattung des überzahlten Betrags.

Die Klägerin war Ehefrau des am 23.10.2011 verstorbenen S (im Folgenden: der Versicherte) und ist dessen alleinige Erbin. Der Versicherte bezog vom 1.10.2000 bis zu seinem Tod eine Altersrente für Schwerbehinderte, Berufsunfähige oder Erwerbsunfähige, die ihm vom beklagten Rentenversicherungsträger mit Bescheid vom 22.8.2000 zuerkannt worden war. Daneben bezog er eine Verletztenrente der gesetzlichen Unfallversicherung, zuletzt iHv 666,03 Euro. Diese wurde ihm von der Nordwestlichen Eisen- und Stahl-Berufsgenossenschaft (heute Berufsgenossenschaft Holz und Metall – BGHM) mit Bescheid vom 12.1.1972 zuerkannt. Kenntnis vom Bezug der Verletztenrente erhielt die Beklagte erstmals durch den Witwenrentenantrag der Klägerin vom 9.11.2011. Nach Anhörung der Klägerin nahm die Beklagte ihr gegenüber den Bescheid vom 22.8.2000 hinsichtlich der Zahlbetragsfestsetzung teilweise zurück und verlangte die Erstattung von 27 927,30 Euro (Bescheid vom 10.4.2012, Widerspruchsbescheid vom 16.11.2012). Den Antrag der Klägerin auf Überprüfung des zwischenzeitlich bestandskräftig gewordenen Rücknahme- und Erstattungsbescheids lehnte die Beklagte ab (Bescheid vom 15.12.2013, Widerspruchsbescheid vom 22.5.2014).

Auf die hiergegen erhobene Klage hat das SG die Beklagte verpflichtet, die angefochtenen Bescheide sowie den Bescheid vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2014 aufzuheben. Zwar habe der Versicherte nur Anspruch auf eine nach Maßgabe der Anrechnungsvorschriften des § 93 SGB VI geminderte Rente gehabt, weswegen der Bescheid vom 22.8.2000 von Anfang an rechtswidrig gewesen sei. Dennoch habe die Beklagte ihn nicht mehr zurücknehmen dürfen, da die nach § 45 Abs 3 SGB X hierfür geltenden Fristen verstrichen gewesen seien (Urteil vom 13.4.2016). Die Berufung der Beklagten hat das LSG mit der Maßgabe zurückgewiesen, dass die Beklagte unter Aufhebung des Bescheids vom 15.2.2013 in der Gestalt des Widerspruchsbescheids vom 22.5.2014 verpflichtet wird, den Bescheid vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 zurückzunehmen. Zur Begründung hat es ausgeführt, die Frist für eine Rücknahme des Bescheids vom 22.8.2000 sei bereits abgelaufen gewesen. Arglistige Täuschung durch den Versicherten habe nicht vorgelegen. Entgegen der Auffassung der Beklagten gelte bei Vorliegen eines Wiederaufnahmegrunds iS von § 45 Abs 3 Satz 2 SGB X iVm § 580 ZPO die Fünf-Jahres-Frist des § 586 Abs 2 Satz 2 ZPO. Dies ergebe sich nach der Rechtsprechung des BSG (Urteil vom 24.3.1993 – 9/9a RV 38/91 – BSGE 72, 139 = SozR 3-1300 § 45 Nr 16) insbesondere aus den Gesetzesmaterialien. Folglich könne dahinstehen, ob die vorliegende „Abschrift des Bescheides“ vom 12.1.1972 eine Urkunde iS des § 580 Nr 7 Buchst b ZPO darstelle (Urteil vom 26.9.2019).

Mit ihrer Revision rügt die Beklagte eine Verletzung von § 580 Nr 7 Buchst b ZPO und § 45 Abs 3 Satz 2 SGB X iVm § 586 Abs 2 Satz 2 ZPO. Entgegen der Auffassung des LSG sei die Rücknahme eines Verwaltungsakts nach § 45 Abs 3 Satz 2 SGB X iVm § 580 Nr 7 Buchst b ZPO unbefristet möglich, was auch der überwiegenden Literaturmeinung entspreche. Dem Urteil des BSG vom 24.3.1993 sei nicht zu folgen, weil § 45 Abs 3 Satz 2 SGB X schon dem Wortlaut nach nur auf § 580 ZPO und nicht auch auf § 586 ZPO verweise. Aus der Entstehungsgeschichte des § 45 Abs 3 SGB X und den Materialien zu den Ausschussberatungen gehe deutlich hervor, dass in Fällen des § 45 Abs 3 Satz 2 SGB X die im Regierungsentwurf ursprünglich vorgesehene unbefristete Rücknahmeregelung Bestand haben sollte und nur im Übrigen Fristen eingefügt worden seien. Zudem seien in den nicht zugleich von § 45 Abs 3 Satz 1 und 3 SGB X erfassten Fällen des § 580 ZPO Vertrauensschutzgesichtspunkte weniger maßgebend.

Die Beklagte beantragt,

die Urteile des Landessozialgerichts Niedersachsen-Bremen vom 26. September 2019 sowie des Sozialgerichts Oldenburg vom 13. April 2016 aufzuheben und die Klage abzuweisen.

Die Klägerin beantragt,

die Revision zurückzuweisen.

Sie hält das angegriffene Urteil für zutreffend.

Entscheidungsgründe

Die zulässige Revision ist unbegründet (§ 170 Abs 1 Satz 1 SGG).

Zu Recht hat das LSG die Berufung der Beklagten gegen das stattgebende Urteil des SG in der Sache zurückgewiesen. Die angefochtenen Bescheide der Beklagten sind rechtswidrig. Die Beklagte war verpflichtet, auf den Überprüfungsantrag der Klägerin hin ihren Bescheid vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 zurückzunehmen.

1. Gegenstand des Verfahrens ist – neben den Entscheidungen der Vorinstanzen – der Bescheid vom 15.2.2013 in der Gestalt des Widerspruchsbescheids vom 22.5.2014, mit dem es die Beklagte ablehnte, den Bescheid vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 zurückzunehmen. Zutreffend verfolgt die Klägerin ihr Begehren im Wege der kombinierten Anfechtungs- und Verpflichtungsklage. Die Anfechtungsklage zielt auf die Aufhebung des Überprüfungsbescheids vom 15.2.2013 in der Gestalt des Widerspruchsbescheids vom 22.5.2014, die Verpflichtungsklage auf die Rücknahme des Rücknahme- und Erstattungsbescheids vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012.

2. Rechtsgrundlage für den von der Klägerin geltend gemachten Anspruch auf Rücknahme des Rücknahme- und Erstattungsbescheids vom 10.4.2012 ist § 44 Abs 1 Satz 1 SGB X.

Danach ist ein unanfechtbar gewordener Verwaltungsakt mit Wirkung für die Vergangenheit zurückzunehmen, soweit sich im Einzelfall ergibt, dass bei seinem Erlass das Recht unrichtig angewandt oder von einem Sachverhalt ausgegangen worden ist, der sich als unrichtig erweist, und soweit deshalb Sozialleistungen zu Unrecht nicht erbracht oder – hier nicht von Interesse – Beiträge zu Unrecht erhoben worden sind.

Zwar ist Gegenstand der Überprüfung ein Bescheid, mit dem die Beklagte einen als rechtswidrig erkannten Bewilligungsbescheid nach § 45 Abs 1, Abs 2 Satz 3 Nr 2 und 3 SGB X aufgehoben und zugleich die Erstattung von bereits erbrachten Sozialleistungen nach § 50 SGB X gefordert hat.

Nach seinem Regelungszweck erfasst § 44 Abs 1 Satz 1 SGB X jedoch nicht nur Fallgestaltungen, in denen dem Betroffenen ein rechtlicher Nachteil durch ein unrechtmäßiges Vorenthalten einer Sozialleistung entstanden ist, sondern auch solche, in denen der Bürger – wie vorliegend – zunächst Sozialleistungen erhalten hat, die Leistungsbewilligung nachträglich jedoch aufgehoben worden ist (BSG Urteil vom 12.12.1996 – 11 RAr 31/96 – SozR 3-1300

§ 44 Nr 19; BSG Urteil vom 28.5.1997 – 14/10 RKg 25/95 – SozR 3-1300

§ 44 Nr 21 S 40; BSG Urteil vom 13.2.2014 – B 4 AS 19/13 R – BSGE 115, 121 = SozR 4-1300

§ 44 Nr 29, RdNr 14; BSG Urteil vom 3.5.2018 – B 11 AL 3/17 R – SozR 4-1300 § 44 Nr 37 RdNr 11; ebenso Baumeister in jurisPK-SGB X, 2. Aufl 2017,

§ 44 RdNr 65, Stand 23.3.2020; Schütze in Schütze, SGB X 9. Aufl 2020,

§ 44 RdNr 15; Steinwedel in Kasseler Komm,

§ 44 RdNr 4, Stand März 2018).

Dass der von der Klägerin geltend gemachte Rücknahmeanspruch Sozialleistungen für Zeiträume betrifft, die im Antragszeitpunkt länger als vier Jahre zurücklagen, steht ihrem Anspruch nicht entgegen.

Eine entsprechende Anwendung des § 44 Abs 4 SGB X auf die vorliegende Gestaltung scheidet aus, denn Voraussetzung für die Anwendbarkeit der genannten Regelung ist stets, dass infolge der unrichtigen Entscheidung Sozialleistungen nicht erbracht worden sind

(BSG Urteil vom 12.12.1996 – 11 RAr 31/96 – SozR 3-1300 § 44 Nr 19 – juris RdNr 17 f;

BSG Urteil vom 13.2.2014 – B 4 AS 19/13 R – BSGE 115, 121 = SozR 4-1300 § 44 Nr 29, RdNr 20 mwN; aA für den hier nicht vorliegenden Fall der Wiederauszahlung bereits zurückgezahlter Sozialleistungen Steinwedel in Kasseler Komm, § 44 RdNr 42, RdNr 50, Stand März 2018).

Vorliegend hat die Beklagte beim Erlass des Bescheids vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 das Recht unrichtig angewandt. Daher war – wie vom LSG im angegriffenen Urteil ausgesprochen – ihr Bescheid vom 15.2.2013 in der Gestalt des Widerspruchsbescheids vom 22.5.2014 aufzuheben und die Beklagte zur Rücknahme des Bescheids vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 zu verpflichten. Dies folgt nicht schon daraus, dass der Bescheid vom 10.4.2012 nicht gegenüber dem Versicherten, sondern erst nach dessen Tod gegenüber der Klägerin erlassen wurde (hierzu a).

Vielmehr war er deshalb rechtswidrig, weil die Beklagte die insoweit jedenfalls geltende Rücknahmefrist von zehn Jahren seit Bekanntgabe des Bescheids vom 22.8.2000 versäumte (hierzu b) und ein solcher Verstoß gegen die Fristenregelungen des § 45 Abs 3 SGB X auch im Überprüfungsverfahren nach § 44 SGB X zu beachten ist (hierzu c).

a) Der Bescheid vom 10.4.2012 in der Gestalt des Widerspruchsbescheids vom 16.11.2012 ist nicht schon deshalb rechtswidrig, weil die Rücknahme nicht mehr gegenüber dem Versicherten, sondern gegenüber der Klägerin als dessen Erbin erfolgt ist.

Das BSG hat bereits mit Urteil vom 27.3.1958 (8 RV 387/55 – BSGE 7, 103) entschieden, dass beim Vorliegen der gesetzlichen Voraussetzungen die Verwaltungsbehörde auch dann noch einen Berichtigungsbescheid (belastenden Verwaltungsakt) erlassen kann, wenn der aufgrund eines fehlerhaften Bescheids Versorgungsberechtigte bereits gestorben war (stRspr zu § 41 KOVVfG; zB BSG Urteil vom 26.5.1964 – 9 RV 218/63 – BSGE 21, 79 = SozR Nr 1 zu § 43 VerwVG – juris RdNr 9; BSG Urteil vom 17.12.1965 – 8 RV 749/64 – BSGE 24, 190 = SozR Nr 18 zu § 47 VerwVG – juris RdNr 15 ff; BSG Urteil vom 19.9.1979 – 9 RV 5/78 – Breithaupt 1980, 409 – juris RdNr 19 f). An dieser Rechtsprechung hat das BSG auch nach dem Inkrafttreten des § 45 SGB X festgehalten (BSG Urteil vom 7.12.1983 – 9a RV 26/82 – SozR 1300 § 45 Nr 5 – juris RdNr 17; so auch LSG Berlin-Brandenburg Urteil vom 19.5.2016 – L 8 R 508/13 – juris RdNr 31 ff; LSG Sachsen-Anhalt Urteil vom 3.5.2018 – L 1 R 340/15 – juris RdNr 40; zustimmend Steinwedel in Kasseler Kommentar zum Sozialversicherungsrecht, § 45 RdNr 8, Stand Mai 2018; Padé in Schlegel/Voelzke, jurisPK-SGB X, 2. Aufl 2017, § 45 RdNr 130 f mwN, Stand 8.6.2020; vgl auch Schütze in Schütze, SGB X, 9. Aufl 2020, § 50 RdNr 15). Dem schließt sich der erkennende Senat an. Im Hinblick auf die Klägerin folgt dies bereits aus ihrer vom LSG mit Bindungswirkung (§ 163 SGG) für das BSG festgestellten Stellung als Alleinerbin des Versicherten. Da der Erbe bzw die Erben mit dem Tode des Erblassers in dessen Rechtsstellung eintreten (§§ 1922, 1967 BGB), können Verwaltungsakte, durch die der Verstorbene zu Unrecht begünstigt worden ist, gegenüber einem Alleinerben oder gegenüber allen Miterben einer Erbengemeinschaft zurückgenommen werden (BVerwG Beschluss vom 3.3.1988 – 2 B 25/88 – NJW 1988, 1927 – juris RdNr 3; vgl auch OVG Nordrhein-Westfalen Urteil vom 17.8.2018 – 1 A 2675/15 – NVwZ-RR 2018, 875 – juris RdNr 37 ff mwN).