Das Betriebsrentenstärkungsgesetz bedeutet eine einschneidende Veränderung in der Betriebsrente.

Dementsprechend ist der Informationsbedarf bei allen Beteiligten sehr hoch.

Rentenberater, bAV-Spezialisten, Steuerberater, Personalabteilungen, Lohnbuchhaltung, Arbeitgeber und auch Rechtsanwälte (insbesondere Fachwnwälte für Arbeitsrecht) sind nur einigeGruppen, die neben den betroffenen Arbeitnehmern und Rentnern Interesse an Erläuterungen und weiteren speziellen Auswirkungen haben.

Neben Fachliteratur – die derzeit noch wenig vorhanden ist – nutzen die Informanten heute auch immer öfter das Internet. Online-Seminare sind eine ideale Möglichkeit.

Nachfolgend möchten wir folgende Informationsquellen empfehlen:

Campus-Institut: Neues aus der bAV-Welt:

Termin: 10.11.2017

Uhrzeit: 10:00 – 11:00 Uhr

Referenten: Dr. Henriette M. Meissner (Betriebswirtin bAV FH) und Frank Wörner

Preis: 49,00 €

Beschreibung: In den letzten Jahren hat sich die Rechtsentwicklung in der bAV ständig beschleunigt. In diesem Webinar schauen wir uns neuere Entwicklungen z.B. der Rechtsprechung detailliert an und fragen uns auch, was neuere Urteile in der Praxis bedeuten. Damit ergänzt dieses Webinar die ständige Beobachtung und Lektüre von neueren Urteilen. Es findet ca. 3-4 mal pro Jahr statt.

Referent: Dr. Henriette M. Meissner (Betriebswirtin bAV FH) ist Geschäftsführerin der Stuttgarter Vorsorge-Management GmbH und Generalbevollmächtigte der Stuttgarter Lebensversicherung a.G. Sie ist Vorstand der aba (Arbeitsgemeinschaft für betriebliche Altersversorgung) und leitet dort die Fachvereinigung Unterstützungskasse. Als Autorin hat sie zahlreiche Artikel und Bücher verfasst und gibt das Praxishandbuch bAV (Wolters-Kluwer) heraus. Sie ist Dozentin an der Hochschule Koblenz (bAV-Betriebswirt) und der FH Kaiserslautern (Master Pension Management).

Frank Wörner ist als Rechtsanwalt und Fachanwalt für Steuerrecht für die Stuttgarter Vorsorge-Management GmbH tätig. Er schreibt regelmäßig Artikel zu Praxisfragen der bAV.

Link: http://www.campus-institut.de/seminare/webinare/

Das neue Betriebsrentenstärkungsgesetz

Änderungen in der betrieblichen Altersvorsorge ab 01.01.2018

TeleLex – Lösungen für Juristen

Termin: 30.11.2017 und 15.12.2017

15:00 – 16:30 Uhr

Referenten: Herr Dr. Marco Arteaga und Frau Dr. Annekatrin Veit

Preis: 113,05 € (inkl. MWSt.)

Beschreibung:

Inhalte:

1. Arbeitsrechtliche Neuregelungen

Leistungsplangestaltung durch Pflicht- und freiwillige Beiträge

Das „Optionssystem“ für die Entgeltumwandlung

Kollektive Risikoabsicherung (Erwerbsminderung, Hinterbliebene)

Berücksichtigung bestehender betrieblicher Altersversorgung durch Anrechnungsmodelle

Einbindung nichttarifgebundener Arbeitgeber

2. Steuerrechtliche Neuregelungen

Erweiterter Dotierungsrahmen für versicherungsförmige Lösungen

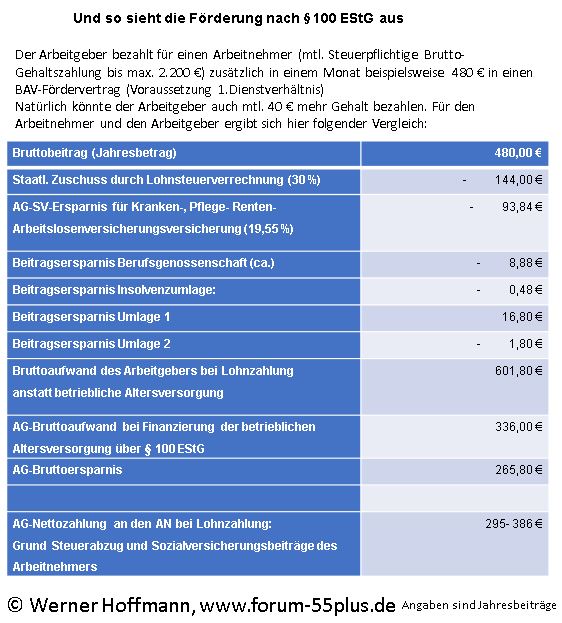

Förderbetrag nach § 100 EStG für Geringverdiener

Stark verbesserte Riester-Förderung in der betrieblichen Altersversorgung

Referent: Dr. Marco S. Arteaga ist spezialisiert auf Altersversorgungsrecht, insbesondere auf das Recht der betrieblichen Altersversorgung. Er berät Unternehmen aller Branchen aus dem In- und Ausland in diesen Fragen.

Referentin: Dr. Annekatrin Veit ist spezialisiert auf alle arbeitsrechtlichen, steuerrechtlichen und bilanziellen Aspekte der betrieblichen Altersversorgung und der Zeitwertkonten. Seit 2015 berät sie Mandanten aller Branchen und Größen bei DLA Piper. Davor hat sie 15 Jahre Beratungserfahrung in zwei großen Beratungshäusern für betriebliche Altersversorgung sowie in einer Großkanzlei und einer der Big Four WP-Gesellschaften gesammelt.

Die erste Fachliteratur über das Betriebsrentenstärkungsgesetz gibt es derzeit über amazon von wolters-kluwer-Verlag

Für Arbeitgeber, Personalabteilungen, Lohnbuchhaltung, Steuerberater ist gerade eine weitere Literatur in Vorbereitung. Hierbei geht es um die betriebswirtschaftliche Sicht der aktuellen Prozesse und Handlungsfelder.

Hierdurch ist eine laufende Aktualisierung möglich.

Im Teil 2 (voraussichtlich ab Februar/März 2018 verfügbar) werden alle Personalprozesse (Einstellung, Beendigung des Arbeitsverhältnisses, Insolvenz usw.) erklärt und können als Ergänzungslieferung nachbestellt werden.

Dieser Ordner rundet die Vorsorge von Unternehmern ab. Ebenfalls ist über die Internetseite www.notfallordner-vorsorgeordner.de ein Notfallordner für Unternehmer bestellbar.

Vorbestell-Link von Teil 1: