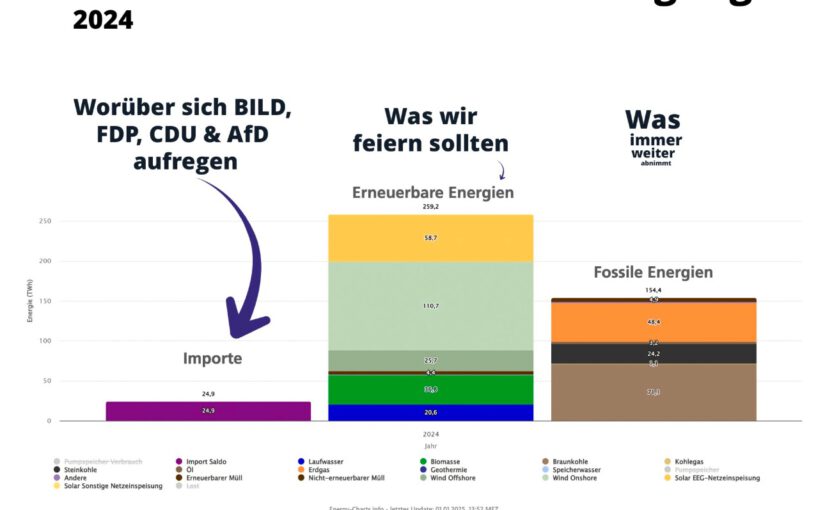

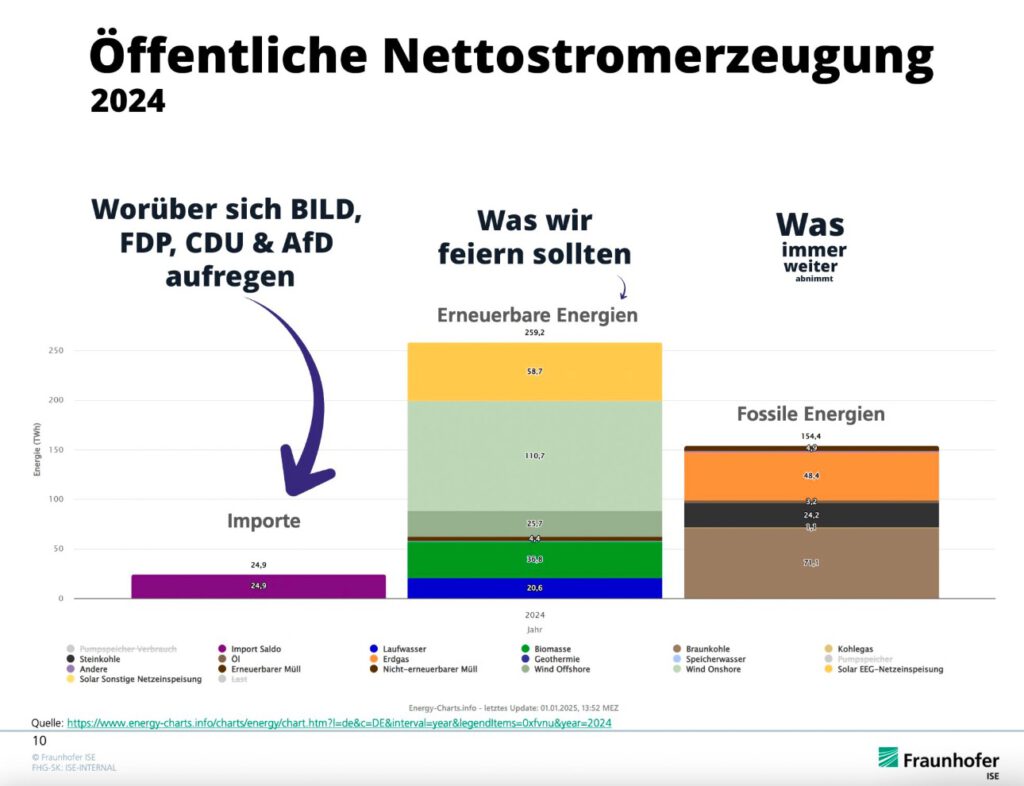

„Deutscher Strommix so sauber wie nie“, schrieb heute richtigerweise Bruno Burger vom Fraunhofer-Institut für Solare Energiesysteme ISE. Und ja, das ist ein Grund zum Feiern. Besonders die letzten Jahre seit der Ampel-Regierung unter Wirtschaftsminister Robert Habeck und dem Energieschock Anfang 2022 entfesselten den Ausbau von Erneuerbaren-Kapazitäten, die wir gestern bewundern konnten. Sie lieferten erstmalig den Strombedarf zu 125 Prozent bzw. scheinbar den ganzen Tag ab.

Doch in den letzten Tagen kam wieder durch, was vor Kurzem schon unter „Dunkelflaute“ zu finden war: Eine einseitige Sichtweise auf den Energiemarkt sowie die große Unkenntnis über den europäischen Strommarkt.

Während wir zuletzt für rund 42 Milliarden Euro für den Erdöl-Import ausgaben, 24 Milliarden für Erdgas oder 5,5 Milliarden für Steinkohle, scheinen uns die 2,3 Milliarden für überwiegend Ökostrom aus Dänemark & Co die Wut anschwellen lassen, weil wir angeblich unsere Unabhängigkeit verlieren. Dabei macht uns Europa unabhängig – von Russland & Co!

Gleichzeitig zeigt es, wie wenig Verständnis für den europäischen Strommarkt gibt. Deutschland hätte jeder Zeit den Strom selbst produzieren können – die Kapazitäten dafür sind auch ohne Atomstrom da – aber es war einfach zu teuer – auch, weil wir derzeit noch zu unflexibel bei wenig Sonne oder Wind sind (siehe unten). Umgekehrt war es gestern, als wir deutlich zu viel produzierten. Vor allem nach Österreich, in die Schweiz und nach Dänemark schickten wir viel Strom – denn dort war er deutlich teurer als hierzulande.

Und ja, natürlich gibt es erhebliche strukturelle Probleme: Grundsätzlich müssen wir ein noch derzeit auf zentrale Energieversorgung bestehende Struktur auf dezentral umstellen. Eben deshalb ist es fatal, dass in etlichen Jahren unter der Union der Bau von Stromleitungen verzögert wurde (allen voran in Bayern). Lichtblick: Noch nie wurden so viele Kilometer an Stromleitungen genehmigt wie in diesem Jahr.

Gleichzeitig braucht es Speicher, doch auch hier tut sich gewaltig was: Die „Anschlussbegehren“ für Batterie-Großspeicherprojekte summierten sich Stand November auf 161 Gigawatt Gesamtleistung – fast doppelt so viel, wie wir derzeit überhaupt an Kapazitäten haben.

Und natürlich bräuchte es lokale Preise – sogenannte Strompreiszonen. Also Strompreise, die Angebot und Nachfrage regional ausgleichen und dadurch den lokalen Stromwert widerspiegeln. Der Strompreis an der Börse sollte dort höher sein, wo gerade hohe Nachfrage herrscht, und dort niedrig, wo in diesem Moment ein Überangebot vorliegt. Wenn das geschieht, sind wir nah der Energiewende, die wir für unsere Unabhängigkeit brauchen: Im Minutentakt variieren die Preisunterschiede und müssten netzdienlich optimiert werden. Passiert das, würden die durchschnittlichen Stromkosten sinken und Anreize (wie in Schweden) vorherrschen, die Erneuerbaren rascher auszubauen, weil die (in Verbindung mit Speichern & Co) am günstigsten produzieren.

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.-

Die Last der Generationen —> Zwei, drei Generationen zieh’n den Gewinn, Doch was kommt danach? Ein trügerisch’ Sinn. Dreihundert Generationen in währender Pflicht, Den Müll zu bewachen, der nie ganz erlischt.

Welcher Ort in den letzten Jahrtausenden war So sicher, beständig, ganz ohne Gefahr? Kein Platz in Deutschland, kein fester Hort, Der strahlenden Abfall schützt ohne Wort.

Wie dumm darf Politik in diesen Fragen sein? Merz und Spahn, ihr denkt viel zu klein. Linnemann, Söder und Lindner im Chor, Weidel und Wagenknecht – alle ganz stur.

Von CDU bis FDP, von AfD und BSW, Keiner erkennt, was wirklich gescheh’. Atomstrom, so kurz scheint der Gewinn, Doch die Last bleibt bestehen, Generationen zieh’n hin.

Ein Mahnmal für alle, die heute entscheiden, Dass Zukunft und Sicherheit nicht miteinander streiten. Wer jetzt nicht denkt und sorgsam plant, Hinterlässt ein Erbe, das niemand erahnt.

Das Atlas Network, ein globales Netzwerk neoliberaler Denkfabriken, zählt unter anderem das Cato Institute, The Heartland Institute und die Heritage Foundation zu seinen Mitgliedern. Diese Organisationen haben erheblichen Einfluss auf wirtschafts- und gesellschaftspolitische Debatten – auch in Deutschland.

Das Atlas Network wurde 1981 von Sir Anthony Fisher gegründet. Sein Ziel: die Verbreitung von Thinktanks, die sich für die freie Marktwirtschaft einsetzen. Zu den ersten Geldgebern gehörten kein geringerer als die Ölriesen Shell und BP.

Von Anfang an zeigte sich eine klare Agenda: Zunächst wurde der Klimawandel verleugnet, dann – als dies nicht mehr haltbar war – forderte man “marktorientierte Lösungen”. Bereits in den 1970er Jahren bezeichneten Mitglieder Umweltproteste als “Terror”, um Aktivisten zu kriminalisieren und deren Glaubwürdigkeit zu untergraben. Diese Strategie hat sich bis heute bewährt, um Protestbewegungen zu schwächen.

Das Netzwerk umfasst heute über 500 Organisationen in rund 100 Ländern, darunter auch mehrere in Deutschland. Viele von ihnen berufen sich auf Denker wie Friedrich A. von Hayek oder Ludwig von Mises, zwei der wichtigsten Vordenker des Libertarismus.

In Deutschland zeigt sich, dass einige Mitglieder gleichzeitig in mehreren Organisationen aktiv sind, um den Austausch innerhalb des Netzwerks zu gewährleisten und politische Einflussnahme zu maximieren. Diese engen Verflechtungen, oft schwer durchschaubar, erschweren die Transparenz erheblich – vermutlich kein Zufall.

Eine detaillierte Analyse dieser Netzwerke und ihrer Verbindungen in Deutschland offenbart ein erschreckendes Bild: Die systematische Einflussnahme auf die Bundespolitik behindert entscheidende Fortschritte im Klimaschutz und stellt wirtschaftliche Interessen über das Gemeinwohl. Wer profitiert? Sicher nicht die Umwelt.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

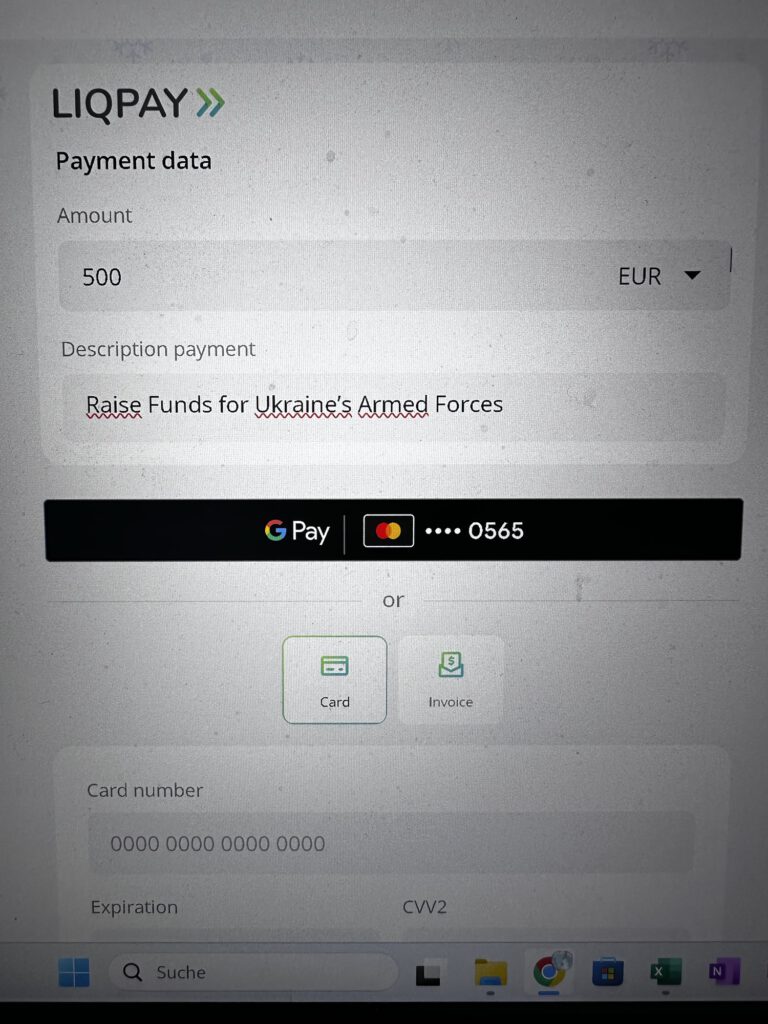

Wie in den letzten beiden Jahren werde ich nicht böllern.

Ich spende lieber direkt in die Ukraine.

Es gibt zwei direkte Spendenmöglichkeiten an den Staat der Ukraine in Euro:

Militärspenden

oder humanitäre Maßnahmen.

Kontoverbindung in Euro:

Für Militär: Für EUR-Überweisungen: BESCHÄFTIGTER: Nationalbank der Ukraine IBAN DE05504000005040040066 ZAHLUNGSZWECK: für ac 47330992708 NAME DER BESCHÄFTIGTENBANK: DEUTSCHE BUNDESBANK, Frankfurt BIC DER BESCHÄFTIGTENBANK: MARKDEFF ADRESSE DER BESCHÄFTIGTENBANK: Wilhelm-Epstein-Straße 14, 60431 Frankfurt am Main, Deutschland

Für humanitäre Hilfe EUR-Überweisungen: EMPFÄNGER: Ministerium für Sozialpolitik der Ukraine IBAN DE85500000000050002137 ZAHLUNGSZWECK: für ac 32302338301027 NAME DER EMPFÄNGERBANK: DEUTSCHE BUNDESBANK, Frankfurt BIC DER EMPFÄNGERBANK: MARKDEFF ADRESSE DER EMPFÄNGERBANK: Wilhelm-Epstein-Straße 14, 60431 Frankfurt am Main, Deutschland

Ich bin der Auffassung, dass das Feuerwerk in Form von Drohnen bei Putin bzw. zur Verteidigung der Ukraine

oder

dem Einsatz zur Hilfe humanitärer Maßnahmen sinnvoller ist.

Die Überweisung über die Internetseite geht wohl auch, aber hatte bei mir nicht geklappt (lag wohl am 3-D)

Dunkelflaute Das aktuelle Lieblingsmärchen der Energiewende-Gegner:innen

Kaum wird es draußen kälter, taucht sie wieder auf, die sagenumwobene “Dunkelflaute”.

Aktuell scheint sie Hochkonjunktur zu haben, besonders in Artikeln, die uns weismachen wollen, dass die Energiewende zum Scheitern verurteilt ist.

Ein Schelm, wer dabei an Wahlkampfgetöse denkt.

Nehmen wir den jüngsten Beitrag in der Frankfurter Allgemeine Zeitung als Beispiel. Dort wird behauptet, die Dunkelflaute habe uns gezeigt, dass die Energiewende gescheitert sei und wir ohne Kohle und ausländischen Strom nicht auskommen.

Interessant, dass diese Erkenntnis gerade jetzt so prominent diskutiert wird.

Zeit für einen Faktencheck!

Mythos Dunkelflaute Ja, es gibt Zeiten, in denen Wind und Sonne weniger Energie liefern. Doch moderne Energiesysteme sind prinzipiell darauf vorbereitet. Speichertechnologien, Lastmanagement und ein diversifizierter Energiemix sorgen dafür, dass die Lichter nicht ausgehen.

Importierter Strom Deutschland ist Teil eines europäischen Stromnetzes. Stromimporte und -exporte sind normal und kein Zeichen von Schwäche. Sie erhöhen die Versorgungssicherheit und ermöglichen einen effizienten Energieaustausch.

Kohle als Retterin? Die Behauptung, ohne Kohle ginge es nicht, ignoriert den kontinuierlichen Ausbau erneuerbarer Energien und die Fortschritte in der Speichertechnologie. Kohle ist ein Auslaufmodell – ökologisch und ökonomisch.

Warum also diese Panikmache? Warum jetzt? Es drängt sich der Verdacht auf, dass hier bewusst Ängste geschürt werden, um politische Punkte zu sammeln.

Anstatt konstruktiv an Lösungen zu arbeiten, wird ein Schreckgespenst nach dem anderen an die Wand gemalt.

Liebe Wähler:innen, lasst euch nicht für dumm verkaufen.

Die Energiewende ist kein Spaziergang, aber sie ist machbar und notwendig. Lassen wir uns nicht von vermeintlichen Expert:innen und ihren Schreckensszenarien ins Bockshorn jagen.

Die Zukunft gehört den erneuerbaren Energien – ob es den Dunkelflauten-Prediger:innen passt oder nicht.

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.-

Eine Gleichstrom – Hochspannungsleitung von Marokko nach Großbritannien.

Eine Gleichstrom-Hochspannungsleitung (HVDC) zwischen Marokko und Großbritannien ist ein ehrgeiziges und zukunftsweisendes Projekt, das darauf abzielt, erneuerbare Energien in großem Umfang zu transportieren und damit die Energiesicherheit und den Klimaschutz in Europa zu stärken. Hier sind die wichtigsten Aspekte eines solchen Vorhabens:

1. Hintergrund und Zielsetzung

Die zunehmende Bedeutung erneuerbarer Energien hat Länder dazu veranlasst, innovative Wege zu finden, um erneuerbare Energiequellen über lange Distanzen zu nutzen. Marokko verfügt über enorme natürliche Ressourcen, insbesondere in Form von Solar- und Windenergie, während Großbritannien eine wachsende Nachfrage nach sauberer Energie hat. Eine HVDC-Leitung zwischen beiden Ländern würde es ermöglichen, überschüssige Energie aus Marokkos Wüstenregionen nach Großbritannien zu exportieren.

2. Technische Details

• Streckenführung: Die Leitung würde über eine Entfernung von etwa 3.800 km verlaufen, einschließlich eines Unterwasserabschnitts durch den Atlantik.

• Spannung und Kapazität: HVDC-Technologie wird verwendet, da sie besonders für lange Strecken und große Kapazitäten geeignet ist. Solche Leitungen minimieren Verluste, die bei Wechselstromleitungen auftreten würden.

• Erzeugungskapazität: Marokko plant den Bau großer Solar- und Windkraftanlagen, deren Gesamtleistung mehrere Gigawatt betragen könnte.

3. Vorteile des Projekts

a. Saubere Energieversorgung

• Die Leitung könnte bis zu 8 % des jährlichen Energiebedarfs Großbritanniens decken.

• Sie würde den CO₂-Ausstoß erheblich reduzieren, indem fossile Energieträger ersetzt werden.

b. Wirtschaftliche Vorteile

• Marokko könnte seine Rolle als Exporteur von erneuerbarer Energie stärken.

• Großbritannien würde von stabilen Energiepreisen profitieren und die Abhängigkeit von anderen fossilen Importquellen verringern.

c. Versorgungssicherheit

• Da in Marokko die Sonne fast ganzjährig scheint und auch die Windbedingungen optimal sind, könnte eine stabile Energieversorgung gewährleistet werden.

4. Herausforderungen

a. Technologische und logistische Hürden

• Der Bau einer solchen Leitung ist äußerst komplex, insbesondere der Unterwasserabschnitt.

• Hohe Investitionskosten könnten die Umsetzung erschweren.

b. Politische und regulatorische Fragen

• Die Zusammenarbeit zwischen der EU, Großbritannien und Marokko erfordert rechtliche Klarheit und stabile Handelsbeziehungen.

• Ein solcher Plan könnte geopolitische Spannungen in der Region beeinflussen.

c. Umweltauswirkungen

• Obwohl das Projekt langfristig zur Dekarbonisierung beiträgt, könnte der Bau der Infrastruktur kurzfristig ökologische Auswirkungen haben.

5. Zukünftige Entwicklungen

Projekte wie dieses sind Teil eines wachsenden Trends, globale Energiemärkte durch HVDC-Leitungen miteinander zu verbinden. Erfolgreiche Umsetzung könnte weitere Großprojekte inspirieren, beispielsweise Verbindungen zwischen Europa und Afrika oder dem Nahen Osten.

Der derzeitige Stand des Projekts beinhaltet Machbarkeitsstudien, Finanzierungsverhandlungen und erste technische Planungen. Großbritannien hat sich in seiner Energiepolitik ambitionierte Ziele gesetzt, wie das Erreichen von Netto-Null-Emissionen bis 2050, wodurch solche Projekte priorisiert werden könnten.

Fazit

Die Gleichstrom-Hochspannungsleitung zwischen Marokko und Großbritannien ist ein visionäres Projekt, das zeigt, wie erneuerbare Energien globale Energiepartnerschaften transformieren können. Es ist nicht nur ein technisches, sondern auch ein politisches und wirtschaftliches Vorhaben, das weitreichende Konsequenzen für die globale Energielandschaft haben könnte.

Weitere Information bei YouTube ab 38. Minute

6 Gigawatt – Damit können 8 Kernkraftwerke geschlossen werden!

Marokko hat den Standortvorteil, dass dort der Wind und die Sonne jeden Tag aktiv ist!

Die Inbetriebnahme des ersten Kabels ist für 2027 geplant, mit weiteren Kabeln, die bis 2029 folgen sollen.

Weitere Vorteile von solchen Projekten

Ein weiterer Vorteil solche Projekte ist, dass wir innerhalb von Europa dadurch nicht nur Strom aus solchen Regionen beziehen, sondern auch, dass dadurch in Marokko oder ähnlichen Staaten die wirtschaftliche Entwicklung fördern.

Die Konsequenz daraus ist, dass die Flüchtlingswelle aus solchen Regionen natürlich dann auch abnimmt.

Friedrich Merz und die CDU Deutschlands behaupten, regierungsfähig zu sein – doch ist das wirklich glaubwürdig? Die Realität scheint an ihnen vorbei zu gehen, sei es aus Ignoranz, Unwillen oder Unfähigkeit. Dabei wird deutlich: Ein erheblicher Teil der Wähler wird offenbar für uninformiert, leichtgläubig oder vergesslich gehalten.

Statt Lösungen zu präsentieren, stehen Täuschung, das Verbreiten von Falschnachrichten und eine auffällige Nähe zu rechten Tendenzen im Vordergrund. Doch die Fakten sprechen für sich: Bereits 2021 war Deutschland in einem kritischen Zustand – marode Infrastruktur, hohe Energieabhängigkeit und die passive Duldung eines Krieges in Europa sind nur einige der Probleme, die nicht von heute auf morgen entstanden sind.

Das alles wirkt wie ein Versuch, eine erschreckende Realität schönzureden – dabei steuert unser Land längst in eine andere Richtung, wenn auch oft zu langsam und nicht konsequent genug. Die Transformation, in der wir uns befinden, ist unumkehrbar. Es geht nicht nur um Wahlversprechen oder politische Inszenierungen. Es geht um verbindliche Ziele, die Deutschland im internationalen und rechtlichen Kontext erreicht werden muss. Hierbei hilft das Verdrängen von Herausforderungen niemandem – im Gegenteil, es verschärft die Probleme, die wir ohnehin angehen müssen.

Manchmal wirkt es, als sei die CDU, zusammen mit der CSU, eher Gast in der Realität als ihr Akteur. Doch eines ist sicher: Veränderungen kommen – und auch diejenigen, die sie ausbremsen wollen, werden sich ihnen letztendlich stellen müssen.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Die Grünen wären die bessere Wahl, weil sie sich den drängenden Herausforderungen unserer Zeit mit einem klaren, zukunftsorientierten und nachhaltigen Ansatz widmen.

Während die CDU unter Friedrich Merz stark in ideologischen Mustern verharrt, die wenig Raum für innovative Lösungen bieten, verstehen die Grünen, dass die Transformation der Gesellschaft und Wirtschaft nicht nur notwendig, sondern auch eine Chance ist, Deutschlands Position in der Welt zu stärken.

1. Klimakrise und Nachhaltigkeit

Die Grünen haben die Klimakrise als zentrale Herausforderung erkannt und setzen konsequent auf den Ausbau erneuerbarer Energien, die Förderung von Energieeffizienz und den Ausstieg aus fossilen Energien. Während die CDU häufig Bremser in der Klimapolitik ist, wie beispielsweise bei der Abschaffung des Klimaschutzgesetzes auf Länderebene oder dem Beharren auf fossilen Technologien, sehen die Grünen in der Energiewende nicht nur eine ökologische Notwendigkeit, sondern auch eine wirtschaftliche Chance.

Beispiel:

• Die Grünen setzen auf klare Ausbauziele für Wind- und Solarenergie, was nicht nur die Energieunabhängigkeit Deutschlands stärkt, sondern auch hunderttausende Arbeitsplätze in einer wachsenden Branche schafft. Die CDU hingegen verfolgt oft eine energiepolitische Linie, die auf kurzfristige Stabilität setzt, anstatt langfristig zu planen.

2. Soziale Gerechtigkeit und Transformation

Die Grünen verstehen, dass Klimapolitik nur erfolgreich sein kann, wenn sie sozial gerecht ist. Sie setzen sich für einen sozialverträglichen Wandel ein, bei dem Menschen mit niedrigem Einkommen durch gezielte Förderungen und Entlastungen unterstützt werden.

Beispiel:

• Die Grünen wollen die Einnahmen aus dem CO₂-Preis an die Bürger zurückgeben und so die Mehrbelastung durch höhere Energiepreise ausgleichen. Dies zeigt, dass sie soziale Verantwortung und ökologische Notwendigkeiten verbinden können. Die CDU hingegen hat wiederholt bewiesen, dass sie soziale Aspekte häufig zugunsten wirtschaftlicher Interessen vernachlässigt.

3. Fortschritt statt Verharren

Während die CDU in vielen Bereichen auf alte Strukturen setzt, sind die Grünen Treiber von Innovation und Digitalisierung. Sie erkennen, dass eine moderne Infrastruktur und Digitalisierung essenziell sind, um Deutschland wettbewerbsfähig zu halten.

Beispiel:

• Der Netzausbau im ländlichen Raum, die Förderung von Start-ups in nachhaltigen Technologien und die Modernisierung des öffentlichen Nahverkehrs sind zentrale Punkte im Programm der Grünen. Die CDU hingegen bleibt in diesen Bereichen oft hinter den Erwartungen zurück, wie die schleppende Umsetzung von Digitalisierungsprojekten in ihrer Regierungszeit zeigt.

4. Glaubwürdigkeit und klare Vision

Die Grünen präsentieren eine klare Vision für die Zukunft Deutschlands, die auf Fakten, wissenschaftlicher Expertise und einer ehrlichen Kommunikation basiert. Sie sind bereit, unbequeme Entscheidungen zu treffen, um langfristige Ziele zu erreichen – eine Eigenschaft, die der CDU oft fehlt.

Beispiel:

• Die Grünen trauen sich, auch Themen wie die Umstrukturierung der Automobilindustrie anzugehen, um den Übergang zu emissionsfreien Technologien zu fördern. Die CDU hingegen scheut oft vor solchen Themen zurück, aus Angst, traditionelle Wählerschichten zu verlieren.

5. Abgrenzung von rechten Tendenzen

Während die CDU in den letzten Jahren eine zunehmende Nähe zu rechten Narrativen gezeigt hat, beispielsweise durch Aussagen führender Parteimitglieder, setzen die Grünen auf eine weltoffene, inklusive Politik. In Zeiten, in denen Populismus und Nationalismus weltweit auf dem Vormarsch sind, ist eine klare Abgrenzung essenziell, um demokratische Werte und eine solidarische Gesellschaft zu verteidigen.

Fazit: Zukunft gestalten statt Vergangenheit verwalten

Die Grünen sind besser geeignet, weil sie bereit sind, die notwendigen Veränderungen aktiv anzugehen.

Sie betrachten die Transformation Deutschlands nicht als Belastung, sondern als Chance, die Lebensqualität, die wirtschaftliche Stärke und die ökologische Nachhaltigkeit zu sichern.

Die CDU hingegen wirkt oft wie ein Bremsklotz, der sich auf Vergangenes stützt und die Realität der Gegenwart ignoriert.

In einer Zeit, in der entschlossenes Handeln erforderlich ist, sind die Grünen die Partei, die den Mut und die Kompetenz mitbringen, um Deutschland in eine nachhaltige, gerechte und zukunftsfähige Richtung zu lenken.

Im digitalen Zeitalter prägen verschiedene Social-Media-Plattformen unsere Kommunikation. Jede Plattform verfolgt eigene Ziele, Werte und Geschäftsmodelle, die oft von ihren Eigentümern geprägt werden. Dieser Artikel beleuchtet die Eigentümerstrukturen der wichtigsten Alternativen zu X und deren Bedeutung für Nutzer in Deutschland und der EU.

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Welche Alternativen zum Medienkanal X gibt es für Deutschland und für die Europäische Union?

Wie viele User haben die Alternativen in Deutschland und in der EU

Ohne Frage, FACEBOOK ist jedem bekannt. Aber es gibt inzwischen durchaus Alternativen darüber hinaus.

Blog-Demokratie nutzt eigentlich seit kurzem Alle; X (ehemals twitter) nicht mehr in der Bezahl-Abo-Version.

Wir werden dort nur noch die Artikel dort posten, die den Herren Donald Trump, Elon Musk und Peter Thiel nicht gefallen werden.

Und hierzu gehören Artikel zu den Themen

Pro Demokratie

Pro Erneuerbare Energie

Aufklärung über perfide rechtsextreme Machenschaften

Aufklärung über Fossil-Lobby

Aufklärung über Netzwerke in der Politik

Hier die Alternativen zu #X

Es gibt mehrere Alternativen zu X (ehemals Twitter), die in Deutschland und der Europäischen Union (EU) an Popularität gewonnen haben. Hier sind einige der bekanntesten Plattformen:

Threads

Threads

Ein von Meta entwickelter Microblogging-Dienst, der eng mit Instagram verknüpft ist.

Threads ermöglicht das Teilen von Textbeiträgen, Bildern und Videos und bietet eine ähnliche Benutzererfahrung wie X. Die Plattform wurde im Juli 2023 international eingeführt und ist seit Dezember 2023 auch in der EU verfügbar. Mastodon

Mastodon

Mastodon

Eine Open-Source- und dezentrale Social-Media-Plattform, die es Nutzern ermöglicht, eigene Server zu betreiben und sich mit anderen Instanzen zu vernetzen. Mastodon legt Wert auf Datenschutz und eine werbefreie Umgebung.

Bluesky

Ein von Twitter-Mitgründer Jack Dorsey initiiertes Projekt, das als dezentrale Alternative zu X konzipiert wurde.

Bluesky zielt darauf ab, eine Plattform für vielfältige, miteinander verbundene Online-Netzwerke zu schaffen.

Bluesky überschritt im Dezember 2024 die Marke von 25 Millionen Nutzern weltweit. Für Mastodon und Reddit sind keine genauen Nutzerzahlen für Deutschland oder die EU verfügbar, jedoch haben beide Plattformen in den letzten Jahren an Popularität gewonnen.

Reddit

Reddit

Ein Social-News-Aggregator, der es Nutzern ermöglicht, in themenspezifischen Communities (Subreddits) Inhalte zu teilen und zu diskutieren.

Reddit bietet eine breite Palette von Themen und ist besonders für den Austausch in spezialisierten Interessensgebieten beliebt.

Threads verzeichnete weltweit bereits wenige Tage nach dem Start über 100 Millionen Nutzer. Bluesky überschritt im Dezember 2024 die Marke von 25 Millionen Nutzern weltweit. Für Mastodon und Reddit sind keine genauen Nutzerzahlen für Deutschland oder die EU verfügbar, jedoch haben beide Plattformen in den letzten Jahren an Popularität gewonnen.

Tumblr

Eine Blogging-Plattform, die es Nutzern ermöglicht, Multimedia-Inhalte in kurzen Blog-Formaten zu teilen.

Tumblr ist bekannt für seine kreative Community und vielfältigen Inhalte.

Hinsichtlich der Nutzerzahlen dieser Plattformen in Deutschland und der EU liegen nicht für alle Dienste spezifische Daten vor. Threads verzeichnete weltweit bereits wenige Tage nach dem Start über 100 Millionen Nutzer.

FACEBOOK

Facebook ist eine etablierte Alternative, wenn es um soziale Netzwerke geht, allerdings mit einem etwas anderen Fokus als X. Während X auf Kurznachrichten und Echtzeitkommunikation ausgerichtet ist, dient Facebook primär dem Teilen von längeren Beiträgen, Bildern, Videos und der Vernetzung über Gruppen, Veranstaltungen und Seiten.

Nutzerzahlen von Facebook:

• In Deutschland: Facebook hatte im Jahr 2023 rund 40 Millionen monatlich aktive Nutzer. Es bleibt eine der größten Plattformen in Deutschland.

• In der EU: Schätzungen zufolge hat Facebook innerhalb der EU etwa 250 Millionen aktive Nutzer (Stand: 2023), wobei die Zahlen je nach Land variieren.

Facebook wird oft als Plattform genutzt, um mit Familie und Freunden in Kontakt zu bleiben, aber auch für politische Diskussionen, Nachrichtenkonsum und Werbung. Damit ist es weniger direkt mit X vergleichbar, bietet aber eine breite Nutzerschaft und diverse Funktionen.

Telegram

Telegram ist eine weitere wichtige Alternative zu X, insbesondere für Gruppenkommunikation und den schnellen Austausch von Informationen. Es wird oft als Mischung aus Messenger und sozialem Netzwerk angesehen, da es sowohl private Chats als auch öffentliche Kanäle und Gruppen bietet.

Vorteile von Telegram:

• Funktionalität: Ermöglicht das Versenden von Nachrichten, Medien, Dateien (bis zu 2 GB pro Datei) sowie das Betreiben öffentlicher Kanäle und Gruppen mit unbegrenzten Teilnehmern.

• Datenschutz: Bietet Ende-zu-Ende-verschlüsselte Chats (für “Geheime Chats”) und eine hohe Kontrolle über die Privatsphäre.

• In Deutschland: Telegram hatte 2023 rund 15 Millionen aktive Nutzer. Es wird häufig für Community-Building, geschlossene Gruppen und spezifische Interessensbereiche genutzt.

• In der EU: Schätzungen zufolge liegt die Nutzerzahl innerhalb der EU bei etwa 100–120 Millionen. Telegram ist besonders in osteuropäischen Ländern und unter technikaffinen Zielgruppen beliebt.

Telegram wird oft als Alternative für schnelle und flexible Kommunikation verwendet. Insbesondere in politischen oder themenspezifischen Gruppen (z. B. Aktivismus oder alternative Medien) hat Telegram in den letzten Jahren an Bedeutung gewonnen.

———

Hier sind die Eigentümer der genannten Dienste:

1. Threads

• Eigentümer: Meta Platforms, Inc. (ehemals Facebook, Inc.)

• CEO: Mark Zuckerberg

• Sitz: Menlo Park, Kalifornien, USA

2. Mastodon

• Eigentümer: Mastodon gGmbH (gemeinnützige GmbH)

• Gründer und CEO: Eugen Rochko

• Sitz: Jena, Deutschland

• Mastodon ist Open Source, daher wird es von verschiedenen Administratoren weltweit betrieben. Die Hauptinstanz wird jedoch von der Mastodon gGmbH verwaltet.

3. Bluesky

• Eigentümer: Bluesky PBLLC (Public Benefit LLC)

• Mitgründer: Jack Dorsey (ehemaliger Twitter-CEO)

• Eigentümer: Automattic, Inc. (ebenfalls Eigentümer von WordPress.com)

• CEO: Matt Mullenweg

• Sitz: San Francisco, Kalifornien, USA

6. Facebook

• Eigentümer: Meta Platforms, Inc.

• CEO: Mark Zuckerberg

• Sitz: Menlo Park, Kalifornien, USA

7. Telegram

• Eigentümer: Pavel Durov (Gründer und CEO)

• Unternehmensstruktur: Telegram ist eine private Organisation ohne offizielle Firmenregistrierung. Es wird durch Durov persönlich und über Spenden finanziert.

• Sitz: Dubai, Vereinigte Arabische Emirate

Jeder dieser Dienste hat eine spezifische Eigentümerstruktur und unterschiedliche Ansätze in Bezug auf Datenschutz, Finanzierung und Geschäftsmodelle.