#Gewalt gegen #alte #Menschen nimmt zu. Frauen und Männer sind gleichermaßen betroffen.

Weil alte Menschen sich nicht wehren können, nutzen Helfer das manchmal aus – öfter als bislang gedacht. Experten schlagen Alarm. Die Misshandlungen nehmen zu.

Die Zahl der Betroffenen steigt rapide – womöglich auf 330 Millionen Opfer bis 2050.

Sie werden angeschrien oder blamiert, verängstigt oder isoliert, manche werden finanziell ausgenommen oder geschlagen: Jeder sechste Mensch über 60 Jahren wird nach neuen Schätzungen missbraucht oder schlecht behandelt. Betroffen seien 141 Millionen Menschen weltweit, berichtet die Weltgesundheitsorganisation (WHO) zum „Welttag gegen die Misshandlung alter Menschen“.

Frauen und Männer waren gleichermaßen betroffen.

Bei den Studien, die mit Unterstützung der WHO zu dem Thema ausgewertet wurden, ging es vor allem um Menschen, die zu Hause betreut werden. „Die Misshandlung alter Menschen nimmt zu“, sagte Alana Officer von der WHO-Abteilung, die sich mit Fragen des Alterns beschäftigt. „Wir müssen mehr tun, um Misshandlungen zu verhindern, und wir müssen uns mit der wachsenden Häufigkeit verschiedener Misshandlungsformen auseinandersetzen.“

„Misshandlungen alter Menschen verstoßen gegen die Menschenrechte“, heißt es in dem Bericht, der im Fachmagazin „Lancet Gobal Health“ erschienen ist. Sie hätten schwerwiegende Folgen: Die Opfer würden öfter krank, müssten öfter in Krankenhäuser oder Heime eingewiesen werden und hätten ein höheres Sterberisiko.

Die Forscher haben 52 Studien aus 28 Ländern ausgewertet und glauben, dass das Problem bislang unterschätzt worden ist.

11,6 Prozent der Menschen würde psychisch unter Druck gesetzt, 6,8 Prozent finanziell betrogen, 4,2 vernachlässigt, 2,6 Prozent erlebten Gewalt und 0,9 Prozent würden sexuell missbraucht.

Studien aus einzelnen Ländern variierten erheblich, mit nur 2,2 Prozent Missbrauchsrate in Irland, aber 36 Prozent in China, 61 Prozent in Kroatien und sogar 80 Prozent in Peru. Die Autoren betonen aber, das es keine klare Definition von Missbrauch gebe, was einen Teil der Variationen erkläre.

„Obwohl eine von sechs älteren Personen betroffen ist, hat dieses Thema in Debatten um die öffentliche Gesundheit nicht dieselbe Priorität wie andere Formen der Gewalt“, so die Studienautoren.

Mit der Alterung der Bevölkerung werde die Zahl der Betroffenen aber rapide steigen, womöglich auf 330 Millionen Opfer bis 2050. Sie rufen zu einem weltweiten Aktionsplan auf, um diese Gewalt zu stoppen und Opfer zu schützen.

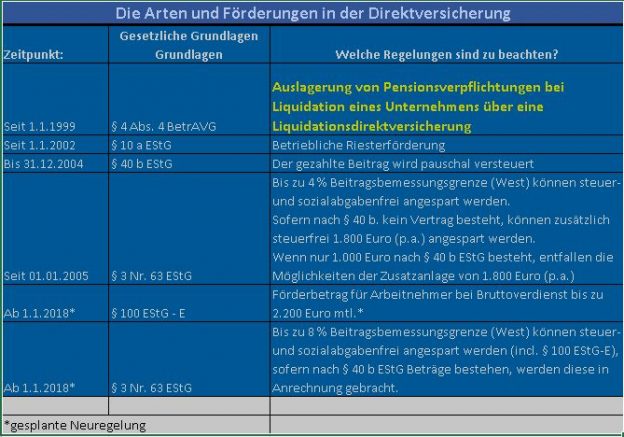

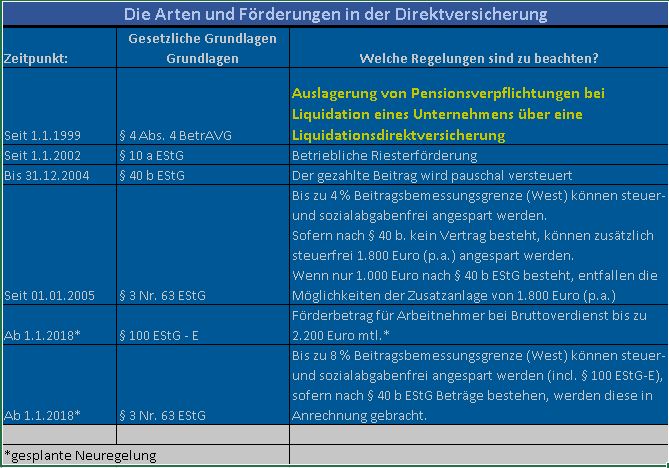

Selbst ein einfacher Bereich wie die sogenannte #Direktversicherung bietet verschiedene Varianten, die je nach Abschlussdatum/Zusagedatum und Förderweg unterschiedlich ist.

Die Liquidations-Direktversicherung – Notwendig für Unternehmesauflösung

Erläuterungen in Kurzform:

Was ist eine #Liquidations-Direktversicherung?

Sofern ein Unternehmen abgemeldet werden soll #(Liquidation), ist es notwendig bestehende Schuldverpflichtungen aufzulösen.

Hierdzu müssen beispielsweise auch Pensionsverpflichtungen aus einer Pensionszusage, Unterstützungskasse oder eines Pensionsfonds aus dem Schuld- und Haftungsbereich des Unternehmens entfernt werden.

Sofern diese Pensionsverpflichtungen weiter bestehen, kann das Unternehmen nicht abgemeldet werden. Das Unternehmen muss ggf. als sogenannte „#Rentnergesellschaft“ weiter bestehen und die Verpflichtungen weiter einlösen.

Neben dieser Verpflichtung kann dann das Unternehmen nicht abgemeldet werden. Das Unternehmen bleibt also weiter bestehen mit den Folgen, dass:

jährlich eine Bilanz zu erstellen ist

die Lohnabrechnung ggf. durchgeführt werden muss

Erst mit dem Tod des letzten Arbeitnehmers (und ggf. letzten Hinterbliebenen) kann dann das Unternehmen liquidiert werden.

Die Umstellung in eine #LiquidationsDirektversicherung ist allerdings kostenintensiv, da:

die Liquidations-Direktversicherung alle Verpflichtungen

die Lohnabrechnung mit dem Finanzamt und Sozialversicherung

den Service für die Leistungsbezieher

übernimmt. Dies kann jedoch für den Unternehmer – langfristig betrachtet – trotzdem eine lohnende Angelegenheit seit, denn die Erstellung von Bilanz und Lohnabrechnung hat der Unternehmer sonst selbst zu organisieren.

Darüber hinaus kann es durchaus sein, dass ein anspruchsberechtigter Hinterbliebener noch viele Jahre lebt (Beispiel: Der Rentner heiratete eine 25 Jahre jüngere Frau und die Frau wird 100 Jahre alt; in diesem Fall könnte das Unternehmen in 40 Jahren liquidiert werden.)

Bevor eine Direktversicherung durch eine Versicherungsgesellschaft übernommen wird, sind umfangreiche Recherchearbeiten ggf. notwendig, da zunächst die Ansprüche ermittelt werden müssen.

Beispiele:

Ermittlung der tatsächlichen Ansprüche der Versorgungsberechtigten

Sind alle Zusagen schriftlich vorhanden

Wurden Versorgungszusagen von früheren Arbeitgebern übernommen?

Sind die Anschriften der früheren Arbeitnehmer vorhanden, die vor Jahren beschäftigt waren und einen unverfallbaren Anspruch haben?

Weitere Informationen finden Sie auch im #Notfallordner für #Unternehmer

Neuerdings verbindet die #SPD das Thema #Bürgerversicherung mit dem Thema „gleicher Beitragsanteil von Arbeitnehmern und Arbeitgebern in der Krankenversicherung“.

Gleicher Beitrag zwischen Arbeitgeber und Arbeitnehmer in der Krankenversicherung hat zunächst eigentlich nichts mit der Bürgerversicherung zu tun.

Fakt ist, dass die folgenden Parteien eine Bürgerversicherung einführen wollen:

#SPD

#Grüne

#Linke

#AFD

Was wäre schlecht an einer Bürgerversicherung?

Bei der Bürgerversicherung sollen alle Bürger in einer gesetzlichen Krankenversicherung sein. Von allen Einnahmen einnahmen wird dann der Krankenversicherungsbeitrag (ohne Obergrenze!) berechnet.

Was wäre schlecht daran?

Krankenversicherung der Rentner:

Bei der Beitragsberechnung würden dann auch bei der KVdR alle Einnahmen zur Beitragsberechnung berücksichtigt. So würden dann auch aus Zinsen, privaten Rentenversicherung, Mieteinnahmen usw. die Einkünfte berücksichtigt.

Derzeit werden bei der „Krankenversicherung der Rentner“ z.B. die Mieteinkünfte und Zinseinkünfte nicht berücksichtigt.

Mieter müssten auch mehr #Krankenversicherung bezahlen.

Auf Mieter würde eine saftige Mieterhöhung zukommen. Denn wenn der Vermieter plötzlich auf seine Mieteinnahmen einen Krankenversicherungsbeitrag zahlen müsste, würde der Vermieter diese Abgabe vom Mieter wieder holen.

Das schlimmste einer #Bürgerversicherung wäre allerdings….

Wenn es keinen Wettbewerb zwischen den privaten und gesetzlichen Krankenkassen gibt, könnten die Leistungen in der gesetzlichen Krankenkasse „Kraft Gesetz“ schneller reduziert werden; der fehlende Wettbewerb würde zu erheblichen Leistungseinschränkungen führen. Die gesetzlichen Krankenkassen müssten einen Wettbewerb mit einem anderen Gesundheitssystem nicht mehr fürchten.

Beispiele, wie die Auswirkungen sind, kann man in England oder auch in Schweden (sei 2013) sehen. In Schweden muss ein Patient vom Allgemein-Mediziner, dann zum Facharzt und wenn eine Operation notwendig ist, dann entscheidet dort die Stadtverwaltung, wann der Bürger in ein Krankenhaus kommt.

Auch in anderen Ländern, in denen es eine sog. Bürgerversicherung gibt, sind erhebliche Leistungseinschränkungen. So werden in England bestimmte Operationen ab 65 Jahren nicht mehr durchgeführt. In einigen Ländern wird inzwischen das Lebensalter ab 65 als volkswirtschaftliche Belastung angesehen.

Die o. g. Parteien vertreten die Auffassung, dass Leistungen, die von der gesetzlichen Krankenkasse nicht erbracht werden, ja durchaus privat zusätzlich weiterhin abgesichert werden können. Zum einen kann dies nur der betuchte Rentner, zum anderen muss dieser Beitrag vollständig vom Arbeitnehmer alleine getragen werden; einen Arbeitgeberzuschuss oder einen Zuschuss von der gesetzlichen Rentenversicherung wird es hierzu nicht geben.

Warum wollen die #SPD, #Grüne, #Linke oder #AFD denn die #Bürgerversicherung unbedingt?

Zunächst könnte vielleicht der paritätische Gedanke ein Grund sein. Ob dies bei den „Genossen“ wirklich der wahre Grund ist, muss man schon anzweifeln.

Es könnte jedoch auch ein ganz anderer Grund vorhanden sein:

Die Beiträge der gesetzlichen Krankenkassen werden wie die gesetzliche Rentenversicherung im Umlagesystem festgelegt. Solange das Durchschnittsalter bei den gesetzlich Versicherten noch 30 Jahre war, konnten die gesetzlichen Krankenkassen´ohne Mühe alle Leistungen finanzieren. Da das Durchschnittsalter allerdings inzwischen bei 46 Jahren ist und bald ein Durchschnittsalter von 55-65 Jahren erreicht wird, gibt es zum einen geringere Beitragseinnahmen (Rentner haben geringere Einnahmen) und zum zweiten erheblich höhere Leistungsausgaben.

Da gesetzliche Krankenkassen keine Rücklagen bilden, ist mit erheblichen Beitragssteigerungen bzw. Leistungskürzungen zu rechnen.

Die Privaten Krankenversicherungen haben für diese Situationen in den letzten Jahrzehnten vorgesorgt. So haben die privaten Krankenversicherungen über 200 Mrd. Euro an Altersrückstellungen aufgebaut.

Würden die gesetzlichen Krankenkassen die Leistungen erheblich einschränken, würde die Lebenserwartung reduziert werden. Natürlich würde dies die Rentenkassen und die gesetzliche Pflegeversicherung entlasten.

Vielleicht ist dies ja der wahre Grund, warum die o.g. Parteien die Bürgerversicherung für Alle einführen wollen?

Allerdings: Wir leben alle nur einmal – und das Leben ist das kostbarste Gut. Die Gesundheit und Behandlungsmöglichkeiten müssen erhalten bleiben!

Übrigens: Laut den Wahlprogrammen der Parteien gibt es nur drei Parteien, die KEINE Bürgerversicherung wollen. Die sind:

#CDU

#CSU

#FDP

Wer ein langes gesundes Leben mit einem funktionierenden Gesundheitssystem möchte, dem bleibt letztendlich nur bei der kommenden Bundestagswahl eine der Parteien: #CDU, #CSU oder #FDP.

Bürgerversicherung – Nein Danke Warum die Bürgerversicherung für gesetzlich Versicherte gefährlich ist.

———————————————————————————————–

Weitere Informationen zur Bürgerversicherung:

#Bürgerversicherung Nr. 1 – Warum die Bürgerversicherung für gesetzlich Versicherte gefährlich wäre

Das OLG #Koblenz hat mit Urteil vom 18.04.2016 – 12 U 996/15 entschieden, dass auch ältere Menschen, die nach einem unverschuldeten #Verkehrsunfall zu Hause Hilfe brauchen, vom #Unfallverursacher Geld für den „Haushaltsführungsschaden“ verlangen können.

Der Fall

Die Klägerin war bei einem #Verkehrsunfall durch einen Dritten verletzt worden. Sie begehrte u.a. Schadenersatz (Rentenzahlung) für die Bezahlung einer Haushaltshilfe.

Fast nach jedem Personenschaden entsteht auch ein Haushaltsführungsschaden, wenn die verletzte Person zuvor den Haushalt mindestens teilweise durchgeführt hat. In dem Umfange, wie der Haushalt nicht geführt werden kann, besteht grundsätzlich ein Anspruch auf Ersatz der notwendigen Kosten, um den Haushalt durch Dritte führen zu lassen.

In der bisherigen Rechtsprechung galt überwiegend die Auffassung, dass ab etwa dem 75. Lebensjahr die Pflicht zur Haushaltsführung allgemein ende. Darauf berief sich auch der Schädiger bzw. dessen Haftpflichtversicherer.

Die Entscheidung

Nach Meinung des OLG Koblenz ist es im Rahmen der Zuerkennung eines Haushaltsführungsschadens nicht gerechtfertigt, diesen auf das 75. Lebensjahr zu begrenzen. Angesichts der als allgemein bekannt zu unterstellenden Tatsache, dass die Lebenserwartung der Bevölkerung und deren Selbstständigkeit im Alter fortgehend steigt, musste nach der Überzeugung des OLG von der überwiegenden Wahrscheinlichkeit ausgegangen werden, dass die Klägerin ohne das Schadenereignis ihren Haushalt auch nach dem 75. Lebensjahr noch selbstständig führen würde.

Etwas Anderes könne nur dann gelten, wenn ganz konkret in der Person der Klägerin Umstände erkennbar wären, die dazu führen würden, die überwiegende Wahrscheinlichkeit dieses Verlaufs in Zweifel zu ziehen. Solche Umstände waren aber weder von der Beklagtenseite vorgetragen worden, noch waren sie für das Gericht ersichtlich.

Der Klägerin war damit die Rente ohne eine Befristung zuzuerkennen.

Zu einer vernünftigen Vorsorge gehört neben einer #Verkehrsrechtsschutzversicherung (gerade die Durchsetzung von #Schadensersatzansprüchen ist eine langwierige und finanziell teure Angelegenheit) auch die rechtliche Vorsorge durch entsprechende #Vollmachten.

Wer meint, eine #Bankvollmacht und eine #Patientenvollmacht reicht, der irrt sich gewaltig.

Eine Bankvollmacht ist im Regelfall wertlos, wenn ein Sie durch Krankheit (z. B. #Demenz) oder Unfall geschäftsunfähig sind.

Der Grund ist ganz einfach:

Wenn eine Person geschäftsunfähig ist, erhält – sofern keine gültige Vorsorgevollmacht/Generalvollmacht vorhanden ist – einen Betreuer. Oft ist der Betreuer kein Angehöriger, sondern auch ein Berufsbetreuer, der dann treuhänderisch auch Ihr Vermögen verwalten soll.

Zu diesem Zweck wird durch den Betreuer ein neues Konto eröffnet, auf das ausschließlich der Betreuer Zugriff hat.

Wenn Sie jemand eine Bankvollmacht erteilt haben, behält zwar die Kontovollmacht Gültigkeit, allerdings nur für das alte Konto.

Welche Unterschiede gibt es zwischen:

#Bankvollmacht

#Vorsorgevollmacht

#Generalvollmacht

#Unternehmervollmacht ?

Der nachfolgende Film gibt einige Grundinformationen:

Besonders wichtig ist auch alle notwendigen Dokumente, Verfügungen und Vollmachten griffbereit für Angehörige aufzubewahren.

Zu diesem Zweck wurde der Notfallordner-Vorsorgeordner in 50 verschiedenen Ausführungen entwickelt.

Neben der „Standardausgabe-PRIVAT“ gibt es:

#Notfallordner für #Beamte

unterschiedliche Ausgaben #Notfallordner für #Heilberufe (z.B.: Apotheker, Ärzte, Zahnärzte)

45 verschiedene Ausgaben #Notfallordner für #Selbstständige (Personengesellschaften) , #Unternehmer (Kapitalgesellschaften, z.B. GmbH/AG), 43 unterschiedliche Ausgaben für #Handwerker.

Der Notfallordner Privat ist für 27,– Euro* für jeden erschwinglich. Die Ausgabe für Beamte, Unternehmer, Selbstständige sowie Handwerker umfasst zusätzlich viele Hinweise für die entsprechende Gruppe (Preis: 42,– Euro*) und ist im Internet bestellbar

Seit kurzem bringt die #SPD wieder neue Argumente für die #Bürgerversicherung ins Spiel.

Die SPD ist für die Bürgerversicherung und argumentiert damit, dass der Beitrag in der Krankenversicherung zu gleichen Teilen zwischen Arbeitgeber und Arbeitnehmer getragen werden soll.

Zunächst hört sich dies plausibel an und würde sicherlich von jedem Arbeitnehmer befürwortet werden.

Tatsache ist jedoch, dass dies für die Arbeitnehmer nur die halbe Wahrheit ist. Fakt ist, dass die SPD die Bürgerversicherung möchte und geschickt das o. g. Argument mit der #Bürgerversicherung verbindet.

Allerdings würde die Bürgerversicherung für alle Arbeitnehmer und Rentner teurer werden.

Wenn es sich um Arbeitnehmer / Rentner handelt, die zur Miete wohnen, würde die Bürgerversicherung zu einer weiteren Mietsteigerung führen. Grund: Die Einführung der Bürgerversicherung soll dazu genutzt werden, dass alle Einnahmen bei der Berechnung des Krankenversicherungsbeitrag berücksichtigt werden – und das ohne Obergrenze (keine Beitragsbemessungsgrenze).

Der Vermieter müsste also Krankenversicherungsbeiträge auf Mieteinnahmen bezahlen. Und in diesem Fall würde der Vermieter die Mehrbelastung auf die Mieten draufschlagen!

Ein Arbeitnehmer, der zur Miete wohnt müsste mit Mietsteigerungen von ca. 13% rechnen!

Wenn der Arbeitnehmer / Rentner selbst Eigentum und Zinseinnahmen oder Zusatzrente von einer privaten Rentenversicherung bezieht, müsste auch hierauf ein Krankenversicherungsbeitrag bezahlt werden (ohne Begrenzung auf die Beitragsbemessungsgrenze).

Letztendlich würde durch die Bürgerversicherung die „Krankenversicherung der Rentner“ wegfallen und der Beitrag in der Krankenversicherung – wie bei einem freiwillig Krankenversicherten – alle Einnahmen bei der Beitragsberechnung -berücksichtigen.

Neben diesen Verschlechterungen würde durch eine Bürgerversicherung der Wettbewerb zwischen den privaten und gesetzlichen Krankenkassen entfallen.

Da die Leistungen „kraft Gesetz“ festgelegt werden, wäre durch einen fehlenden Wettbewerb die Leistungskürzung sehr schnell umsetzbar.

Nun, auch eine Lösungsmöglichkeit des „Altenproblems“.

Die gesetzliche Renten- und Pflegeversicherung würde wieder durch eine frühere Sterblichkeit der Rentner entlastet!

Wer dies nicht will, sollte gegen die Bürgerversicherung bei der kommenden Bundestag stimmen.

Für die Bürgerversicherung sind im Übrigen folgende Parteien:

#SPD

#Grüne

#Linke

#AFD

Gegen die Bürgerversicherung sind:

#CDU

#CSU

#FDP

Bürgerversicherung – Nein Danke

Warum die Bürgerversicherung für gesetzlich Versicherte gefährlich ist.

Der Kollaps der britischen #Bürgerversicherung ist die Folge einer Einheitsversicherung, die keine Altersrückstellungen bildet. Auch die gesetzliche Kranken- und Pflegeversicherung bildet keine Altersrückstellungen!

Das umlagefinanzierte System ist auch in unserer Sozialversicherung.

Alle zahlen rein und alle bekommen Leistungen.

Dadurch dass die Bevölkerung immer älter wird, kollabiert das System nicht nur in der Rentenversicherung, sondern insbesondere in der gesetzlichen Krankenversicherung und gesetzlichen Pflegeversicherung.

Die Pläne der #SPD, #Grüne, #Linke und der #AFD sehen bei einer #Bürgerversicherung auch keine Altersrückstellungen vor (weiterhin umlagefinanziert)! Nur die private Kranken- und private Pflegeversicherung sieht Altersrückstellungen vor.

Da es in Großbritannien nur eine staatliche Krankenversicherung gibt, fehlt der Wettbewerb mit einer privaten Krankenversicherung.

Folge: Die Versicherungsleistungen können Kraft Gesetz schneller reduziert werden.

Deshalb

KEINE Bürgerversicherung !!

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

KEINE Bürgerversicherung !!

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

Die Bürgerversicherung ist in aller Munde. Und viele Wähler sind der Meinung, dass die Bürgerversicherung langfristig besser wären.

In diesem Artikel wird aufgeklärt, warum die Bürgerversicherung überhaupt von SPD, Grüne, Linke und AFD wahrscheinlich gewünscht wird.

Wenn es keinen Wettbewerb zwischen privaten und gesetzlichen Krankenkassen geben würde, wäre der Wettbewerb ausgeschalten.

Die Leistungen der gesetzlichen Krankenkassen wäre Standard und könnte nur durch Zusatzversicherungen abgedeckt werden. Auf eine Zusatzversicherung wird jedoch kein Beitragszuschuss vom Arbeitgeber gezahlt. Der Beitrag wäre also für eine Zusatzversicherung vollständig zu zahlen.

Für den Geringverdiener und auch so manchen Durchschnittsverdiener eine erhebliche Mehrbelastung.

Beispiel: Angenommen, der Zahnersatz und auch die Zahnbehandlung würde komplett aus der gesetzlichen Krankenkasse (Ausnahme: lebensbedrohende Behandlungen) gestrichen, dann müsste der Zusatzversicherungsbeitrag komplett von jedem gesetzlich Versicherten alleine gezahlt werden…….

…..ODER….

man hat eben einige Zahnlücken, so wie in Kanada und USA.

Die Leistungsausgaben (2015) der gesetzlichen Krankenkassen für:

Zahnbehandlung: 10,2 Mrd. Euro

Zahnersatz: 3,3 Mrd.

(Quelle: Bundesministerium für Gesundheit (2016), Gesetzliche Krankenversicherung – Kennzahlen und Faustformeln)

Darüber hinaus muss der Versicherte bei:

Zahnersatz im gesamten Leben: 25.000 Euro

Zahnreinigung pro Jahr: ca. 140 Euro * 75 Jahre= 10.500 Euro

insgesamt: 35.500 Euro (pro Jahr ca.: 473,33 Euro)

schon selbst bezahlen.

Da die gesetzlichen Krankenkassen – auch als Bürgerversicherung keine Ansparung von Beitrag kennt, wird der Beitrag in der gesetzlichen Krankenkasse explodieren.

Die privaten Krankenkassen bilden sogenannte Rückstellungen. Hierbei wird ein Beitragsanteil je Altersgruppe für später angespart.

Aktuell verwendet die Private Krankenversicherung die Sterbetafel PKV-Sterbetafel 2017.