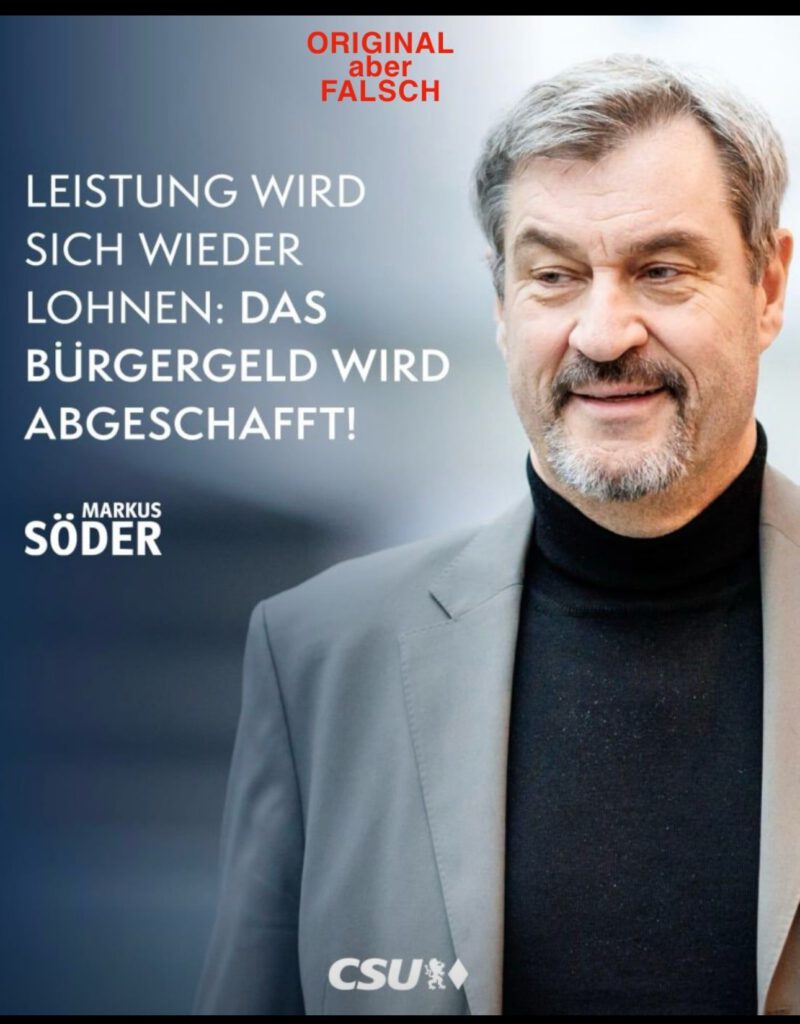

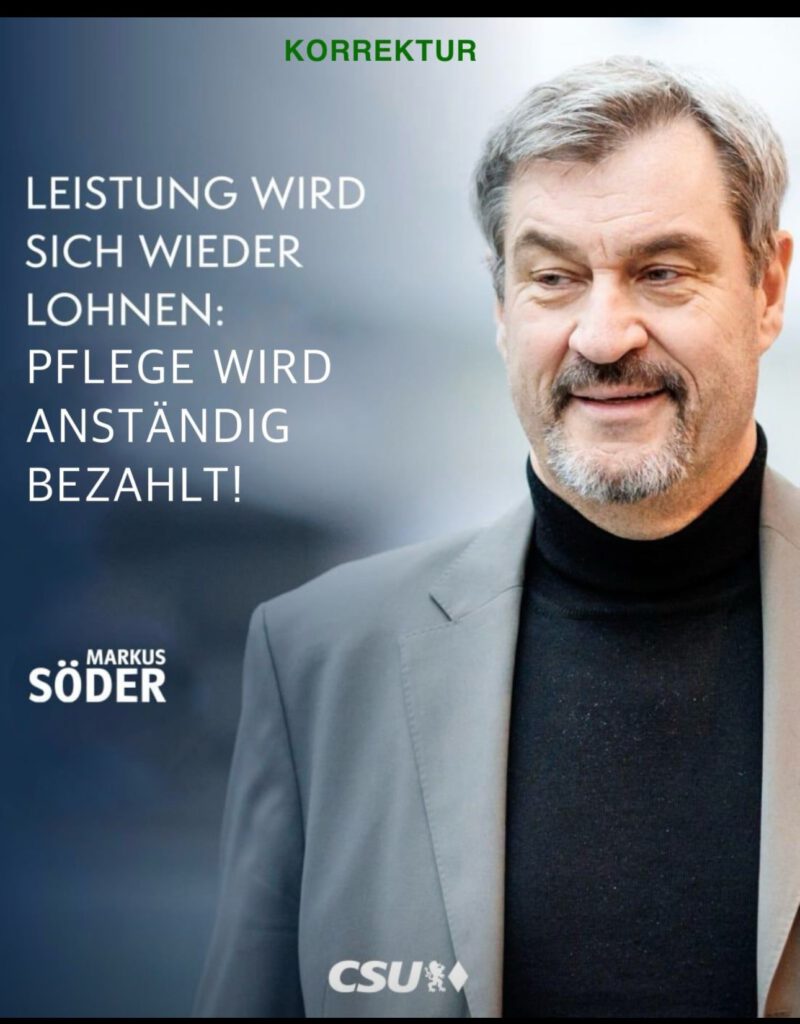

Die #Söderin haut wieder Unsinn raus – und zwar in mehrfacher Hinsicht.

❗Das #Bürgergeld kann man gar nicht abschaffen. Das #Bundesverfassungsgericht setzt da sehr enge Grenzen. Ich bin sicher, die Söderin weiß das, behauptet aber trotzdem das Gegenteil. So ein Verhalten nennt sich Lüge und hat mit seriöser Politik nichts zu tun.

❗Und wieder wird das Narrativ gestreut, dass Empfänger:innen von Bürgergeld faul seien und keine Leistung brächten. Diese ständige Diffamierung der Ärmsten unserer Gesellschaft ist inakzeptabel – und das gerade von einer Vertreterin einer Partei, die sowohl „christlich“ als auch „sozial“ im Namen trägt.

Empfänger:innen von Bürgergeld leisten extrem viel:

⤴️ Viele arbeiten Vollzeit und müssen aufgrund von #Ausbeutung aufstocken.

⤴️ Viele arbeiten #Teilzeit, weil sie Angehörige pflegen oder Kinder erziehen, und müssen daher aufstocken. Das sind in den meisten Fällen Frauen.

⤴️ Viele Bezieher:innen von Bürgergeld sind #Kinder.

⤴️ Viele Bezieher:innen von Bürgergeld sind krank und können einfach nicht arbeiten – obwohl sie es sehr gerne möchten.

⤴️ Viele Bezieher:innen von Bürgergeld wollen arbeiten, bewerben sich dauernd – und bekommen trotzdem keinen Job.

Und ja, es gibt ein paar sehr wenige Verdachtsfälle von Betrug durch Bürgergeldbezug. Die genaue Anzahl dieser Fälle kennen wir gar nicht. Wir wissen aber, dass es unter 0,4 % der Empfänger:innen von Bürgergeld sind.

Wer dagegen wirklich nichts leistet – und dafür ordentlich absahnt:

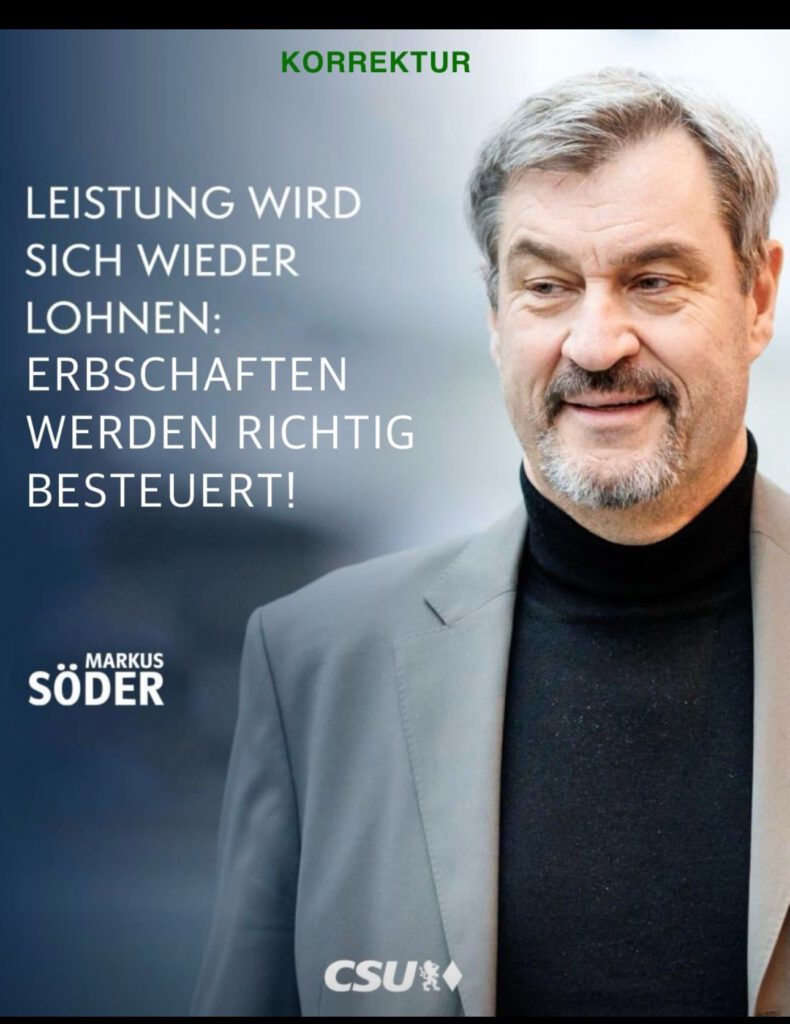

⤵️ #Erben meist großer #Vermögen: Die haben für ihr Einkommen nie etwas geleistet. Die Gnade der wohlhabenden Spermien ist keine Leistung! Außerdem hat das Verfassungsgericht die aktuelle Erbschaftssteuer für rechtswidrig erklärt, weil sie gegen den Gleichheitsgrundsatz verstößt.

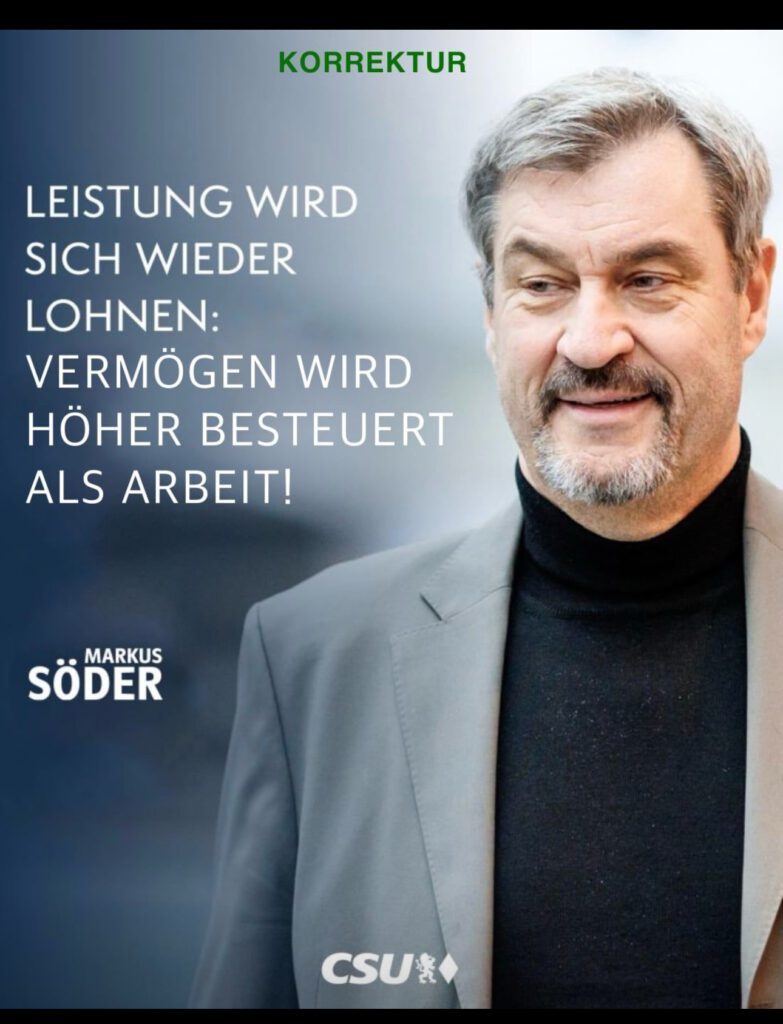

⤵️ Finanz-Zocker: Einkünfte aus #Finanzspekulationen werden noch immer weit weniger besteuert als Einkünfte aus Arbeit. Und nein – Geld kann nicht arbeiten.

⤵️ Viele Top-Management-Positionen: Ein C-Level hat meistens weniger Verantwortung als eine Pflegerin oder jemand bei der Feuerwehr oder Polizei. Die Führungsspanne ist meist klein – und bei Management-Versagen springt oft die D&O-Versicherung ein, bezahlt vom Unternehmen.

Was Herr #Söder hier meint, ist nicht #Leistung, sondern #Vermögen.

Ich habe daher sein Sujet mal etwas korrigiert und die Originalaussagen sowie Korrekturen entsprechend gekennzeichnet.

——-

Kommentar von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören.-

Warum wurde für die Gastro-Branche die Mehrwertsteuer von 19% auf 7% gesenkt und warum hat sich Markus Söder mit einem Burger in der Hand abbilden lassen?

Quelle X

Und warum hatte Friedrich Merz sich mit Burger und Cola gezeigt?

Wollte Merz und Söder nur mal Donald Trump nachäffen?

Die Hintergründe dürften ähnlich sein:

Wie viel gab es für die Auftritte für diese Branche?

Friedrich Merz hat im Vorfeld der Bundestagswahl 2025 öffentlichkeitswirksam einen Besuch bei McDonald’s inszeniert. Er veröffentlichte ein Video auf Instagram, in dem er sich mit einem Burger und einer Cola zeigt und dies als „Burgersprechstunde“ bezeichnete . Diese Aktion wurde von vielen als Versuch gewertet, sich volksnah zu präsentieren.

Allerdings stieß der Auftritt auf gemischte Reaktionen. In den sozialen Medien wurde Merz’ Aktion teilweise als wenig authentisch kritisiert . Die Grünen-Politikerin Ricarda Lang kommentierte scherzhaft, ob Merz und Markus Söder eine Werbepartnerschaft mit McDonald’s hätten, und fragte, warum ihr keine angeboten worden sei .

1. Mehrwertsteuersenkung auf 7 % in der Gastro

• Die Senkung der Mehrwertsteuer von 19 % auf 7 % für Speisen in Restaurants wurde ursprünglich im Zuge der Corona-Pandemie beschlossen, um die Gastronomie zu entlasten.

• Diese Maßnahme wurde mehrfach verlängert – auch unter Beteiligung der CDU/CSU-Regierungen und mit starkem Lobbydruck von DEHOGA.

• Die endgültige Rückkehr auf 19 % erfolgte Anfang 2024 unter der Ampelregierung unter dem Aktionismus der FDP.

2. Rolle von DEHOGA und Lobbyismus

• DEHOGA hat intensiv für die Beibehaltung des 7 %-Satzes geworben – auch mit öffentlichen Kampagnen, Unterstützerlisten und teils emotionalen Appellen.

• Ob DEHOGA aktiv Wahlwerbung für CDU/CSU gemacht hat, ist so nicht offiziell belegt. Es gab aber in der Vergangenheit Sympathiebekundungen einzelner Mitglieder oder Landesverbände gegenüber bestimmten politischen Positionen.

DEHOGA hat im Vorfeld der Bundestagswahl 2025 öffentlich das Wahlprogramm der CDU/CSU als „absolut gastro geeignet“ bewertet und zentrale Forderungen der Branche, wie die dauerhafte Senkung der Mehrwertsteuer auf Speisen, positiv hervorgehoben.

In diesem Zusammenhang wurde bekannt, dass ein

Gastronomieunternehmer, Max Schlereth, im Januar 2025 eine Parteispende über 500.000 Euro an die CDU geleistet hat .

Max Schlereth spendete an die CDU

Zudem trat McDonald’s als Sponsor des CDU-Parteitags auf und unterstützte den Bau einer neuen CDU-Geschäftsstelle .

Diese Verbindungen zwischen der Union und der Gastronomiebranche haben Diskussionen über möglichen Lobbyismus ausgelöst, insbesondere im Hinblick auf die geplante Senkung der Mehrwertsteuer auf Speisen in der Gastronomie auf sieben Prozent, von der große Fast-Food-Ketten wie McDonald’s erheblich profitieren würden

13.000 Forscher warnen den Bundestag – doch aus den Koalitionsverhandlungen kommt der Klimaschutz-Kahlschlag!

Kohle bis 2038! Fossile Subventionen bleiben! Heizungsgesetz kippen! Gas statt Wind! Kein Tempolimit!

S4F: „Klimakrise ist größte Bedrohung für unsere Sicherheit, Wirtschaft und Demokratie!“

Mach mir hierzu einen BILD-Zeitungsüberschtift Gestern richteten sich 13.000 Wissenschaftler*innen von Scientists For Future #S4F#S4F an den Bundestag und die kommende Bundesregierung, den Klimaschutz nicht zu vergessen. Heute hören wir aus den Koalitionsverhandlungen:

❌ Kohleausstieg wieder auf 2038

❌ Fossile Subventionen bleiben

❌ Heizungsgesetz abschaffen

❌ Gasförderung nutzen

❌ Kein Tempolimit

Dabei geht es im Kern beim Appell um nichts anderes als die Sicherung unserer Lebensgrundlage – also um unsere Wirtschaft, soziale Absicherung, Infrastruktur, aber auch der Verteidigung. Gerade letzteres wird derzeit oft auf die Verteidigungsausgaben konzentriert, dabei ist die Energieunabhängigkeit von fossilen Ressourcen und dadurch Abhängigkeiten von zumeist autokratisch geführten Ländern – zu denen schrittweise auch die USA zählen – noch immer real.

Jedes Windrad, jede Solaranalage, jede Stromleitung und jeder Speicher mehr sind ein Schritt für den Klimaschutz, aber eben auch die Sicherung unserer Unabhängigkeit.

Scientists For Future #S4F#S4F schreibt: „Als Wissenschaftlerinnen und Wissenschaftler in Deutschland sind wir in großer Sorge. Die Klimakrise und weitere Umweltkrisen (Biodiversitätsverlust, Überlastung biogeochemischer Stoffkreisläufe, …) sind mittelfristig die größte Bedrohung für Sicherheit, Wirtschaft und Wohlstand, Demokratie, Zivilisation und Menschenleben.“

✅ Es braucht ein klares Bekenntnis zum Klimaschutzgesetz und zum Green Deal.

✅ Eine ehrliche Kommunikation der Herausforderungen und Probleme gegenüber der Bevölkerung.

✅ Eine Ausrichtung der Entscheidungen an den technisch-wissenschaftlichen Fakten.

✅ Einen klaren Kurs in der Klimapolitik.

✅ Eine wahrnehmbare soziale Komponente aller Klimaschutzmaßnahmen.

Was aktuell von den potenziellen Koalitionspartnern in Sachen Klimaschutz und Energie auf den Tisch gelegt wird, ist nichts weniger als eine Katastrophe – für unser Klima, für unsere Zukunft und letztlich für unsere Gesellschaft. Die Klimaziele werden mit diesen Plänen nicht nur verfehlt – sie rücken in eine völlig unerreichbare Ferne. Und das wird uns teuer zu stehen kommen. Sehr teuer.

Erster Hammer: Das Heizungsgesetz wird zerschlagen

Was unter dem Begriff „Heizungsgesetz“ bekannt wurde, heißt offiziell Gebäudeenergiegesetz (GEG) – und genau dieses Gesetz soll nun auf fragwürdige Weise „abgeschafft“ werden. Oder doch nicht? BILD zitiert einen CDU-Politiker mit den Worten: „Das Gesetz wird es nicht mehr geben. Den Robert-Habeck-Kern entfernen wir, das ist unstrittig!“

Was das konkret heißt, bleibt völlig unklar. Wird das Gesetz überarbeitet, gestrichen, ersetzt? Keiner weiß es. Die Verwirrung ist perfekt – und sie lähmt jede sinnvolle Klimapolitik.

Zweiter Hammer: 500 Milliarden Euro – aber nicht für Klimaschutz

Ein Sondervermögen von unglaublichen 500 Milliarden Euro soll an der Schuldenbremse vorbei geschleust werden – der Großteil davon für Verkehrswege.

Und was ist mit Investitionen in Kitas, Schulen oder klimafreundliche Infrastruktur? Fehlanzeige. Wieder einmal steht der Beton im Vordergrund, nicht das Wohl kommender Generationen.

Dritter Hammer: Fliegen soll noch billiger werden

Ja, richtig gelesen. Fliegen – ohnehin schon viel zu günstig und klimaschädlich – soll durch Steuersenkungen weiter subventioniert werden. Die Luftverkehrssteuer, die 2024 steigen sollte, wird nicht nur nicht erhöht – sie wird sogar gesenkt.

Inmitten einer eskalierenden Klimakrise wird also das Gegenteil von dem getan, was nötig wäre. Es ist absurd, verantwortungslos – und gefährlich.

Vierter Hammer: Deutschlandticket wird teurer

Zwar bleibt das Deutschlandticket erhalten, doch ab 2027 soll der Preis „sozialverträglich“ steigen. Doch was soll das überhaupt bedeuten? Eine sozialverträgliche Preiserhöhung bei einem Angebot, das genau für breite Bevölkerungsschichten gedacht ist, ist ein Widerspruch in sich. Das Ganze ist so widersinnig wie die Idee eines „klimafreundlichen Verbrenners“.

Fazit: Fassungslosigkeit ist noch milde ausgedrückt

Diese Pläne sind kein Kompromiss, sie sind ein Frontalangriff auf den Klimaschutz. Sie torpedieren jede Hoffnung auf eine nachhaltige Zukunft.

Fassungslosigkeit reicht nicht mehr. Wut ist angebracht. Entschlossenheit ist gefragt. Wir dürfen das nicht hinnehmen. Wir müssen auf die Straße. Jetzt. Für echten Klimaschutz. Für unsere Zukunft.

Die britische Financial Times hat einen massiven Fehlbetrag in Teslas Geschäftszahlen entdeckt:

Ganze 1,4 Milliarden US-Dollar an Investitionsausgaben für Eigentum und Ausrüstung scheinen im zweiten Halbjahr 2024 spurlos verschwunden zu sein.

Eine Summe, die selbst für ein Weltunternehmen wie Tesla Fragen aufwirft – und Erinnerungen an frühere Finanzskandale weckt.

Ein rätselhafter Unterschied

Laut den von Tesla selbst veröffentlichten Daten hat das Unternehmen zwischen Juli und Dezember 2024 6,3 Milliarden Dollar in physische Güter investiert. Doch der tatsächliche Wertzuwachs in Teslas Besitz beläuft sich im gleichen Zeitraum nur auf 4,9 Milliarden Dollar. Eine Differenz von 1,4 Milliarden, für die bislang jede Erklärung fehlt.

Zwar sind kleinere Abweichungen zwischen Investitionsausgaben und Bilanzwerten in der Unternehmenswelt nichts Ungewöhnliches – etwa durch Vorlaufkosten oder Projektverschiebungen.

Doch dieser Unterschied ist außergewöhnlich groß und taucht ausgerechnet im vierten Quartal 2024 auf – ein Zeitraum, der bereits zuvor mit schlechten Nachrichten für Tesla Schlagzeilen machte.

Börsenaufsicht eingeschaltet – Musk schweigt

Die Anomalie wurde im Rahmen der bei der US-Börsenaufsicht SEC eingereichten Cashflow-Berichte entdeckt. Experten halten den plötzlichen Wertverfall für ein potenzielles Warnsignal: Unzureichende interne Kontrollen, undurchsichtige Buchungen – und möglicherweise ein tieferliegendes strukturelles Problem bei Tesla.

Ein Professor der SRH Berlin University of Applied Sciences zieht gar Parallelen zum Wirecard-Skandal – ein Vergleich, der Elon Musk gar nicht gefallen dürfte.

Bisher gibt es keine Stellungnahme von Tesla. Auch ob der fehlende Betrag in kommenden Quartalen auftaucht oder ob hier ein handfester Bilanzskandal im Anrollen ist, bleibt ungewiss.

Mehr Schulden, weniger Autos

Die Enthüllung trifft Tesla in einer denkbar kritischen Phase. Der Absatz von Elektroautos ist zuletzt weltweit, besonders aber in Europa, dramatisch eingebrochen. Der Aktienkurs des Konzerns ist seit Jahresbeginn um über 40 Prozent gefallen, nachdem er kurz zuvor ein Rekordhoch erreicht hatte. Und obwohl Tesla mit 37 Milliarden US-Dollar über ein gewaltiges Vermögen verfügt, hat man sich zusätzlich 6 Milliarden Dollar Schulden aufgenommen – ein Schritt, der in der aktuellen Lage für Unverständnis sorgt.

Fest steht:

Investoren, Analysten und Aufsichtsbehörden werden jetzt ganz genau hinschauen.

Zusätzliche Hintergrundinfos:

• Die Financial Times hatte bereits im Fall Wirecard früh auf Ungereimtheiten hingewiesen – was dem Medium zusätzliche Glaubwürdigkeit verleiht.

• Tesla unterliegt als börsennotiertes Unternehmen in den USA strengen Berichtspflichten nach dem Sarbanes-Oxley Act, der nach dem Enron-Skandal eingeführt wurde – Verstöße könnten also strafrechtliche Konsequenzen haben.

• Der Einbruch der Verkaufszahlen trifft Tesla in einem zunehmend umkämpften Markt: Chinesische Hersteller wie BYD holen rasant auf, während klassische Autobauer wie VW und Hyundai ihre E-Modelle immer stärker pushen.

• Elon Musk verkauft sich gerne als Visionär, doch seine Twitter-Aktivitäten und politische Positionierungen haben dem Unternehmen bereits mehrfach PR-Krisen eingebrockt.

Möglicherweise steht Tesla am Anfang einer neuen Krise – oder aber Elon Musk zieht wie so oft ein Ass aus dem Ärmel. Doch diesmal scheint selbst der Markt misstrauisch zu werden.

——

Musk und die Politik – ein kalkulierter Kurswechsel?

Immer häufiger wird spekuliert, ob Elon Musk seinen politischen Einfluss nicht nur aus ideologischen Gründen sucht, sondern auch als strategischen Selbstschutz.

Bereits 2023 intensivierte er seine Nähe zu republikanischen Kreisen – insbesondere zu Donald Trump und dessen Umfeld. Dabei zeigte er sich offen für eine aktivere Rolle in der Politik – etwa bei der Neugestaltung der Aufsichtsbehörden, sollten die Republikaner die US-Wahl 2024 gewinnen.

Tatsächlich kursieren Berichte, wonach Musk intern Interesse bekundet haben soll, eine Schlüsselrolle im Umfeld einer möglichen Trump-Regierung zu übernehmen – etwa als eine Art “Reformer” oder “Zerschläger” von Institutionen wie der US-Verbraucherschutzbehörde (CFPB) oder der Börsenaufsicht (SEC), die Tesla regelmäßig unter die Lupe nehmen.

Kritiker sehen darin den Versuch, sich potenziellen Ermittlungen und regulatorischen Hürden zu entziehen – ein gefährlicher Drahtseilakt zwischen Unternehmertum, politischem Aktivismus und Eigeninteresse. Vor allem die SEC dürfte mit Argwohn beobachten, ob Musk künftig versucht, Aufsicht durch Einfluss zu ersetzen.

Was steckt wirklich dahinter?

Ob es sich bei den 1,4 Milliarden Dollar um ein schlichtes Buchhaltungsproblem, eine Verzögerung in der Projektbilanzierung oder doch um ein tieferes strukturelles Defizit handelt – das bleibt offen. Doch fest steht: Investoren, Analysten und Aufsichtsbehörden werden jetzt ganz genau hinschauen.

Und Elon Musk? Der hat sich längst in Stellung gebracht – in der Politik, im Medienzirkus und womöglich bald im Machtzentrum einer neuen Regierung. Ob das dem Tesla-Image hilft – oder den Anfang vom Ende markiert – ist derzeit völlig offen.

——

Faktencheck: Musk & Politik

• Nähe zu Trump: Elon Musk hat sich seit 2022 zunehmend politisch positioniert und seine frühere, eher liberale Haltung abgelegt. Auf X (ehemals Twitter), das er selbst besitzt, verbreitet er regelmäßig konservative und regierungsfeindliche Positionen. 2023 traf er sich mehrfach mit Donald Trump und hochrangigen republikanischen Parteistrategen. Insider berichteten, dass Musk in Gesprächen über die mögliche Neustrukturierung von Bundesbehörden beteiligt gewesen sein soll, falls die Republikaner 2024 wieder an die Macht kommen.

• Politischer Einfluss durch „X“: Mit der Übernahme von Twitter hat Musk nicht nur ein Meinungsmedium kontrolliert, sondern auch aktiv genutzt, um politische Narrative zu prägen – oft im Sinne republikanischer oder libertärer Positionen. Kritiker werfen ihm vor, so eine eigene Medienmacht aufgebaut zu haben, mit der er auch wirtschaftliche und regulatorische Debatten beeinflussen will.

• Super-PAC-Initiative: 2023 kündigte Musk an, einen sogenannten Super-PAC zu gründen, also ein politisches Aktionskomitee, das unbegrenzt Spenden einwerben darf, um konservative Kandidaten und „wirtschaftsfreundliche Reformen“ zu fördern. Ziel sei es, „den Verwaltungsstaat zu entschlacken“ – ein bekanntes republikanisches Schlagwort, das vor allem auf Institutionen wie die SEC, die FTC (Federal Trade Commission) oder die EPA (Umweltschutzbehörde) zielt.

• Konflikte mit Behörden: Tesla und Musk stehen schon länger im Visier von US-Aufsichtsbehörden. Die SEC hatte ihn bereits 2018 zu einer Millionenstrafe verdonnert, nachdem er irreführende Tweets über einen angeblichen Börsenrückzug von Tesla veröffentlicht hatte. Auch jüngst ermittelt die National Highway Traffic Safety Administration (NHTSA) wegen Problemen mit dem Autopiloten – einem weiteren sensiblen Tesla-Geschäftsbereich. In diesem Kontext wirkt Musks Wunsch nach politischem Einfluss nicht rein ideologisch, sondern strategisch motiviert.

• Expertenwarnungen: Mehrere US-Wirtschaftswissenschaftler, darunter Professoren der Stanford University und der NYU, haben öffentlich davor gewarnt, dass eine Verquickung von Musks wirtschaftlicher Macht mit politischem Einfluss aufsichtsrechtliche Risiken birgt. Sollte Musk tatsächlich eine Rolle in einer deregulierten, republikanisch geführten US-Regierung übernehmen, könnte das zu einem Interessenskonflikt führen, der die Integrität von Marktregeln gefährdet.

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.-

Was die CDU / CSU, AfD daraus lernen kann

Was für ein Abwasser-Drama im einst so sauberen Großbritannien!

Jahrzehntelange Privatisierung der Wasser- und Abwasserversorgung hat das Königreich in eine stinkende Katastrophe geführt.

Die Folgen sind fatal:

Flüsse, Seen und Küstengewässer werden regelmäßig mit ungeklärtem Abwasser geflutet – mit dramatischen Konsequenzen für Mensch und Natur.

Jetzt trifft es sogar die Muschelfarmen!

In der südenglischen Grafschaft Cornwall schlagen Züchter Alarm:

Die edlen Meeresfrüchte drohen zu verenden – vergiftet vom Dreck der Konzerne, die einst mit dem Versprechen auf Effizienz privatisiert wurden. Statt sauberem Wasser liefern sie nur noch Rekorddividenden für Aktionäre – und Kloake für alle anderen.

Die Bilder aus dem n-tv-Report sprechen Bände:

braune Brühe in malerischen Flusslandschaften, tote Fische, verzweifelte Fischer.

Was einst Lebensader war, ist heute eine Gesundheitsgefahr.

Und das alles nur, weil Politik und Wirtschaft jahrzehntelang wegsahen – oder sogar mitverdienten!

Und Deutschland? Auf dem besten Weg in dieselbe Falle!

CDU-Chef Friedrich Merz ist erklärter Fan der Privatwirtschaft.

Ob bei der Altersvorsorge, bei Infrastruktur oder in der Gesundheitsversorgung – Merz will BlackRock & Co. als Partner für staatliche Aufgaben.

Doch wer solche „Partner“ einlädt, riskiert ein böses Erwachen.

Das zeigt sich bereits in deutschen Krankenhäusern:

Wo Investoren das Sagen haben, zählen Renditen mehr als Patienten. Kliniken werden geschlossen, Pflegepersonal eingespart – die Qualität leidet, die Versorgung bricht ein.

Großbritannien ist die Warnung in Echtzeit.

Die Folgen der Wasser-Privatisierung sind ein Blick in unsere mögliche Zukunft, wenn die Politik weiter auf Konzernlösungen statt Gemeinwohl setzt.

Der Dreck fließt nicht nur durch britische Flüsse – er spült auch die Augenwischerei der Privatisierungs-Fans hinfort.

FAZIT:

Wenn Konzerne öffentliche Daseinsvorsorge übernehmen, steht nicht das Gemeinwohl im Vordergrund – sondern die Dividende. Merz & Co. täten gut daran, nach Cornwall zu schauen, bevor sie Deutschland in denselben Abgrund schicken.

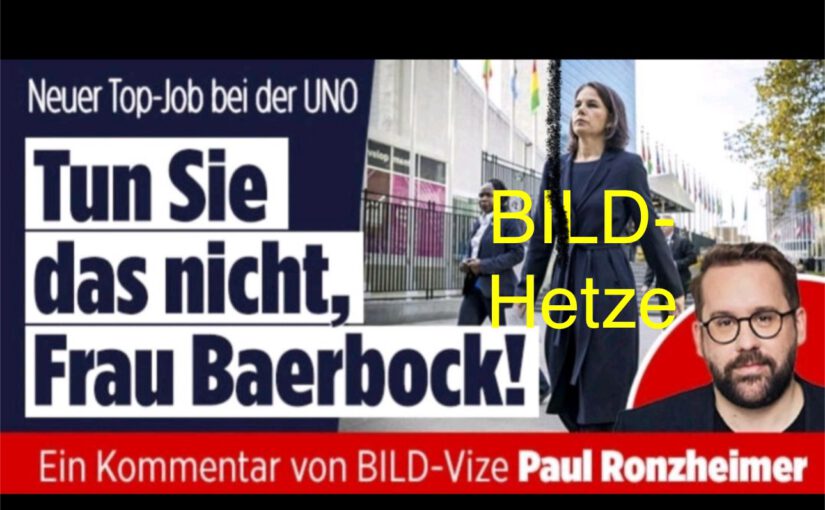

Weil Springer-Investor KKR mit Fossilen Milliarden scheffelt?

Ein Beitrag von

Dirk Neubauer .

Gefährlicher Unsinn! Springer eben. So ein Job wird international im Vorfeld abgestimmt. Hieraus eine Versorgungskiste zu stricken, ist schlicht gelogen und ein weiterer Tiefpunkt im Springerkampagnen-Sumpf. Redet lieber darüber, dass Euer grösster Investor sein Geld mit fossilen Beteiligungen verdient. Daher kommt euer Grünenhass, Herr Rotzheimer. (PS. Richtig gelesen)

Hetze gegen Grüne durch BILD, WEIL BILD DER FOSSILEN INVESTMENTGESELLSCHAFT KKR zu 38% gehört

Verteilung der Mietwohnungen nach Eigentümergruppen in Deutschland (2000 vs. 2023) – und warum private Vermieter weniger werden

Die Eigentümerstruktur von Mietwohnungen in Deutschland hat sich in den letzten zwei Jahrzehnten deutlich verändert.

Während im Jahr 2000 private Vermieter noch den Großteil des Mietwohnungsmarktes dominierten, ist ihr Anteil in den letzten Jahren gesunken.

Gleichzeitig haben institutionelle Investoren und andere Organisationen an Bedeutung gewonnen.

Nachfolgend sind die Anteile der verschiedenen Eigentümergruppen für die Jahre 2000 und 2023 dargestellt.

Verteilung der Mietwohnungen nach Eigentümergruppen im Jahr 2000

• Privatpersonen: ca. 60 %

• Wohnungsgenossenschaften: ca. 10 %

• Kommunale Wohnungsunternehmen: ca. 15 %

• Privatwirtschaftliche Unternehmen: ca. 10 %

• Sonstige (z. B. Kirchen, Stiftungen): ca. 5 %

Verteilung der Mietwohnungen nach Eigentümergruppen im Jahr 2023

• Privatpersonen: 42,6 %

• Gemeinschaften von Wohnungseigentümern: 5,6 %

• Kommunale Wohnungsunternehmen: 9,3 %

• Privatwirtschaftliche Unternehmen: 9,7 %

• Wohnungsgenossenschaften: 9,9 %

• Sonstige (z. B. Bund, Länder, Stiftungen): 22,9 %

Quelle: BBSR-Wohnungsmarktbeobachtung, Sonderauswertung des Zensus 2011

Sehr oft wird behauptet, dass der Rückgang der Vermietungen durch Privatpersonen anscheinend an dem Mieterschutz liegen würde.

Diese Aussage ist jedoch nicht richtig. Es ist eher eine vorgeschobene Begründung. Ein größerer Mieterschutz besteht ja nicht nur bei Privatpersonen, sondern auch bei anderen Vermietern.

Warum der Anteil privater Vermieter sinkt

Ein wesentlicher Grund für den Rückgang privater Vermieter liegt in der steuerlichen Ungleichbehandlung verschiedener Einkommensarten.

1. Steuerliche Nachteile für Vermieter

Das Problem in Deutschland ist, dass Mieteinkünfte mit dem individuellen Steuersatz versteuert werden müssen – abzüglich der Abschreibung. Das bedeutet, dass ein Vermieter mit einem hohen Einkommen möglicherweise bis zu 45 % Steuern auf seine Mieteinnahmen zahlen muss.

Im Gegensatz dazu unterliegen Einkünfte aus Kapitalvermögen (z. B. Zinsen, Dividenden und Kursgewinne beim Verkauf von Aktien) lediglich der Abgeltungssteuer, die bei 25 % liegt, zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Wer einen niedrigeren persönlichen Steuersatz hat, kann sich über die Steuererklärung sogar noch Steuern zurückholen. Ein Spitzenverdiener mit einem Einkommensteuersatz von 40 % muss also auf Arbeitseinkommen und Mieteinnahmen den vollen Satz zahlen – aber nicht auf Kapitalerträge.

Das bedeutet: Wer sein Geld in Aktien investiert, wird steuerlich deutlich bevorzugt, während Vermieter einen höheren Steuersatz zahlen müssen.

2. Höheres Risiko bei Vermietung

Zusätzlich zum steuerlichen Nachteil besteht bei der Vermietung von Immobilien das Mieterausfallrisiko. Sollte ein Mieter nicht zahlen oder die Wohnung beschädigen, trägt der Eigentümer das volle Risiko. Zwar gibt es auch bei Aktien Risiken, doch durch eine breite Aktienstreuung lassen sich Verluste oft besser ausgleichen. Bei Zinspapieren (z. B. Staatsanleihen) gibt es sogar kaum ein Risiko.

Ein weiterer Punkt: Die Verwaltung einer vermieteten Wohnung ist aufwendig. Mietverträge müssen geschlossen werden, Nebenkostenabrechnungen erstellt und Instandhaltungsmaßnahmen durchgeführt werden. Kapitalanlagen hingegen verursachen kaum laufenden Aufwand.

3. Die Entwicklung der letzten Jahre: Mieten statt Kaufen

In den letzten Jahren hat sich verstärkt ein Trend abgezeichnet:

Viele Menschen mieten lieber eine Wohnung, weil sie ihr Kapital stattdessen mit nur 25 % Steuerbelastung anlegen können.

Diese Entwicklung führt dazu, dass der Mietwohnungsmarkt zunehmend von institutionellen Investoren dominiert wird, während private Vermieter zurückgehen.

Lösungsvorschlag: Höhere Abgeltungssteuer mit Freibeträgen

Um die steuerliche Ungleichbehandlung zwischen Mieteinkünften und Kapitalerträgen auszugleichen, wäre es sinnvoll, den Abgeltungssteuersatz auf 35–40 % anzuheben.

Gleichzeitig sollten Freibeträge für Altersvorsorge-Investitionen ausgeweitet werden, sodass Kapitaleinkünfte zur Altersvorsorge steuerfrei bleiben.

Da es sich weiterhin um eine Abgeltungssteuer handeln würde, könnten Geringverdiener über die Steuererklärung oder eine NV-Bescheinigung (Nichtveranlagungsbescheinigung) den Steuersatz reduzieren.

Dadurch würde sichergestellt, dass nicht alle Kapitaleinkünfte pauschal mit 40 % besteuert werden, sondern nur hohe Einkünfte.

Auswirkungen eines höheren Abgeltungssteuersatzes

• Gleichbehandlung von Einkommen: Kapitalerträge wären im Vergleich zu Arbeitseinkommen und Mieteinkünften nicht mehr so stark begünstigt.

• Anreize für private Vermieter: Die höhere Steuerlast auf Kapitalvermögen könnte den Mietwohnungsmarkt wieder für private Eigentümer attraktiver machen.

• Bessere Finanzierung von Wohnungsbau: Der Wohnungsmarkt würde durch eine gerechtere Besteuerung stabilisiert, da das „Mieten & Geld in Aktien investieren“-Modell weniger attraktiv wäre.

• Mehr Steuergerechtigkeit: Multimillionäre, die nicht arbeiten und nur von Kapitalerträgen leben, würden nicht mehr nur 25 % Steuern zahlen, sondern einen angemessenen individuellen Steuersatz – je nach Höhe der Einkünfte.

Fazit

Die steuerliche Bevorzugung von Kapitalerträgen gegenüber Mieteinkünften ist ein zentraler Grund dafür, dass immer weniger Privatpersonen Wohnungen vermieten. Gleichzeitig hat die Kapitalanlage durch die niedrige Besteuerung in den letzten Jahren an Attraktivität gewonnen.

Eine Anhebung des Abgeltungssteuersatzes auf bis zu 40 %, kombiniert mit einem hohen Freibetrag für Altersvorsorge-Investitionen, könnte die Schieflage beheben.

So würden Kapitaleinkünfte endlich fairer besteuert und der Wohnungsmarkt stabilisiert – mit positiven Effekten sowohl für Mieter als auch für Vermieter.

Natürlich schmeckt dieses Konzept nicht den Milliardären und Multimillionären.

Und es schmeckt deshalb auch nicht der AfD, FDP und der CDU. Und besonders sind die

Lobby-Verbände und Vereine der o.g. Parteien

– #DieFamilienunternehmer (FDP-nah)

– #Wirtschaftsrat der CDU,

– #INSM Initiative „Neue Soziale“ Marktwirtschaft (sozial ist nur der Name) – CDU

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören. –

Heute hatte ich einen Artikel gelesen, der mir genau das bestätigte, was ich schon seit Januar vermute.

Droht ein geheimer Energie-Deal zwischen den USA und Russland?

Die geopolitische Landschaft verändert sich rasant – und Deutschland könnte zum bloßen Zuschauer degradiert werden. Während vordergründig über einen möglichen Waffenstillstand im Ukraine-Krieg verhandelt wird, laufen im Hintergrund offenbar Gespräche zwischen den USA und Russland über einen strategischen Energie-Deal.

Im Zentrum steht die Nord Stream-Infrastruktur, aber auch andere russische Energieanlagen in Deutschland scheinen von Interesse zu sein.

Geheime Verhandlungen hinter den Kulissen

Laut Recherchen von CORRECTIV und IStories sollen hochrangige Vertreter der USA und Russlands seit Monaten über die Zukunft der Pipelines Nord Stream 1 und 2 verhandeln.

Besonders brisant:

Auch die Anteile des russischen Staatskonzerns Rosneft an der deutschen Raffinerie Schwedt (54 Prozent) sowie an Bayernoil und Miro könnten Teil des Deals sein.

Die Bundesregierung scheint hierbei kaum eine Rolle zu spielen – vielmehr könnte es sich um eine “amerikanische Agenda” handeln, bei der deutsche Stellen bewusst ausgeschlossen werden.

„Wenn wir uns nicht verändern, wenn wir ungefähr so blieben, wie wir sind, dann wird alles über unsere Köpfe hinweg entschieden.“

Er sieht Europa angesichts der geopolitischen Entwicklungen in einer existenziellen Krise – entweder gewinnt es militärische und wirtschaftliche Eigenständigkeit oder es verliert seine Relevanz als eigenständiger Akteur.

Die Rückkehr russischer Rohstoffe – aber unter US-Kontrolle?

Bis zum Beginn des russischen Angriffskrieges im Februar 2022 war Deutschland stark von russischen Energielieferungen abhängig.

Die Pipelines Nord Stream 1 und 2 sowie die Raffinerie Schwedt bildeten die Achse der deutschen Rohstoffversorgung aus Russland.

Doch nach Kriegsbeginn wurde die Zertifizierung von Nord Stream 2 verweigert, Russland drosselte daraufhin die Gaslieferungen über Nord Stream 1.

Schließlich wurde die Pipeline im Herbst 2022 durch eine Explosion größtenteils zerstört.

Die Hintergründe der Sabotage sind bis heute nicht endgültig geklärt – deutsche Ermittler vermuten ukrainische Saboteure.

Inzwischen wird die Raffinerie Schwedt mit Öl aus Kasachstan versorgt, doch die Infrastruktur für alternative Lieferwege über Rostock und Danzig ist unzureichend.

Deshalb gibt es Bestrebungen, russisches Öl wieder fließen zu lassen.

Brandenburgs Ministerpräsident Dietmar Woidke (SPD) äußerte sich bereits positiv zu dieser Idee.

Hier könnte der mutmaßliche Deal zwischen den USA und Russland ins Spiel kommen:

Während russisches Öl und Gas wieder nach Europa fließen könnte, würden die Transportwege in US-amerikanischer Hand liegen.

Damit wäre die Lieferung der Rohstoffe vom Besitz des Transportnetzes getrennt – ein Modell, das der EU-Vorgabe zur „Entkoppelung“ von Versorgungsunternehmen entspricht.

Trump, Putin und das große Geschäft

Seit Donald Trumps Wahlsieg im November 2024 gibt es vermehrt Berichte über informelle Treffen zwischen Emissären der USA, Russlands und Deutschlands.

Bereits damals hatte das Wall Street Journal vermeldet, dass der US-Investor und Trump-Unterstützer Stephen P. Lynch Interesse an Nord Stream 2 habe.

Nach Trumps Amtseinführung im Februar wurden die Verhandlungen offenbar konkreter.

Selbst Unterlagen aus dem Insolvenzverfahren der Nord Stream 2 AG in der Schweiz deuten auf intensive Gespräche mit Finanzinvestoren hin.

Die US-Seite scheint mit diesem Deal eine doppelte Strategie zu verfolgen:

Einerseits soll die europäische Autoindustrie durch geplante Zölle geschwächt werden, andererseits könnten die USA vom Weiterverkauf russischer Energie profitieren.

Ein Insider aus den Verhandlungen fasst es so zusammen: „Da klatschen sich zwei in die Hände – die Russen und Amerikaner.

Der eine verkauft Rohstoffe, der andere transportiert.

Beide verdienen, und die Europäer zahlen die Zeche.“

Wie reagiert die deutsche Politik?

Das Bundeswirtschaftsministerium wies jegliche Beteiligung am Insolvenzverfahren von Nord Stream 2 zurück und erklärte, nicht an Spekulationen teilzunehmen.

Auch bezüglich des möglichen Verkaufs der Rosneft-Anteile in Deutschland hält sich die Bundesregierung bedeckt – man sei keine Vertragspartei und kommentiere Spekulationen nicht.

Allerdings ließ das Ministerium offen, ob es in Zukunft alternative Maßnahmen ergreifen würde, falls die Verhandlungen nicht nach Wunsch verlaufen.

Während sich Deutschland offiziell aus den Gesprächen heraushält, deutet eine Aussage des russischen Präsidenten Wladimir Putin darauf hin, dass tatsächlich Verhandlungen stattfinden.

Auf einer Pressekonferenz mit dem weißrussischen Präsidenten Alexander Lukaschenko erklärte er am 13. März 2025:

„Wenn die USA und Russland sich auf eine Zusammenarbeit im Energiebereich einigen, dann kann die Gasröhre für Europa bereitgemacht werden.

Und das wird für Europa von Nutzen sein, weil sie günstiges russisches Gas bekommen wird.“

Fazit: Europa zwischen den Fronten

Sollte sich dieser Deal tatsächlich bewahrheiten, wäre Europa in einer denkbar schlechten Verhandlungsposition.

Während Russland seine Wirtschaft mit neuen Einnahmen stabilisieren und eine erneute Aufrüstung finanzieren könnte, würden die USA die Kontrolle über die Infrastruktur übernehmen.

Europa hingegen hätte wenig Mitspracherecht und müsste sich mit den Konsequenzen arrangieren.

Röttgens düstere Prognose könnte damit Wirklichkeit werden: „Dann wird alles über unsere Köpfe hinweg entschieden.“

Kommentar von

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde. –

Genau diese Ziele von USA2.0 und Russland sind der Grund, warum die Trump-Administration und Putin bei der Hetze gegen erneuerbarer Energie aktiv mitwirkt.

Für Putin ist der Export von fossiler Energie inklusive Uran das Lebenselixier für seine Machterhaltung.

Für Trump bedeutet es ein interessantes Geschäftsmodell mit der fossilen Lobby am Leben zu erhalten.

Putin und Trump – vereint für Cash, Öl, Gas, Uran.

Russland ist seit dem Jahr 2000 einer der weltweit größten Exporteure fossiler Energieträger. Die Bedeutung dieser Exporte für die russische Wirtschaft hat im Laufe der Jahre zugenommen. Im Jahr 2000 machten Erdöl, Mineralölprodukte und Erdgas etwa 52 % der gesamten Warenausfuhren Russlands aus. Bis 2006 stieg dieser Anteil auf rund 63 %.

Ohne den Export von fossiler Energie und Uran, würde das Machtzentrum Putin zusammenbrechen.

Klima Solar.

Da Europa – insbesondere Deutschland – durch erneuerbare Energie von der fossilen Energie unabhängiger wird, ist Deutschland eine Gefahr als Vorbild der erneuerbaren Energie.

Wie hoch war der Anteil der Stromgewinnung in Deutschland durch erneuerbare Energie?

Im Jahr 2024 wurden in Deutschland insgesamt 431,5 Milliarden Kilowattstunden Strom erzeugt und in das Netz eingespeist. Davon stammten 59,4 % aus erneuerbaren Energieträgern.

Im Jahr 2023 lag der Anteil der erneuerbaren Energien an der Stromerzeugung bei 52,5 %.

Diese Entwicklung zeigt einen kontinuierlichen Anstieg des Anteils erneuerbarer Energien an der Stromerzeugung in Deutschland.

An der fossilen Energie werden inzwischen pro Tag über 4 Milliarden Gewinn erreicht.

Die Zeche bezahlen nicht nur Europa und alle Verbraucher, sondern auch das weltweite Klima.