Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

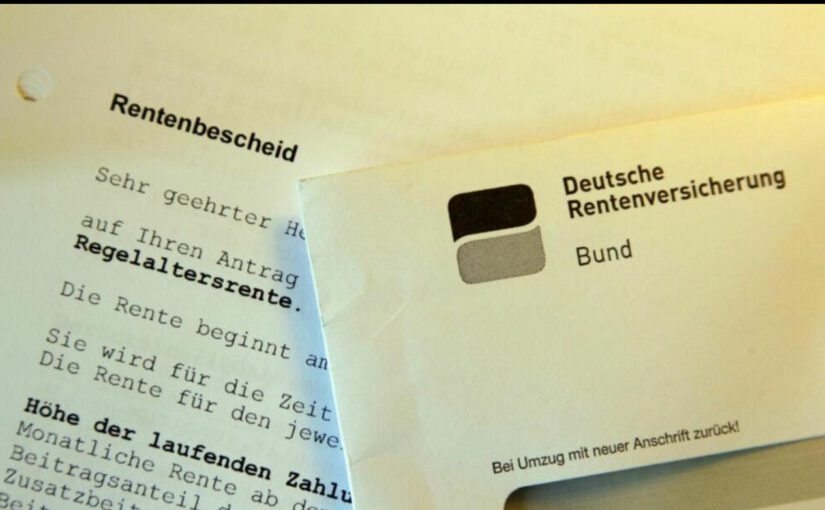

Rentenbescheide unter der Lupe: Die erschreckende Realität

In Deutschland erhalten jährlich Millionen Bürger ihren Rentenbescheid – ein Dokument, das über ihre finanzielle Zukunft im Alter entscheidet. Doch was, wenn dieses Dokument fehlerhaft ist?

Unabhängige Rentenberater schlagen Alarm: In bis zu 40 % der geprüften Fälle sind Rentenbescheide fehlerhaft – meist zum Nachteil der Betroffenen. Diese Fehler reichen von fehlenden Versicherungszeiten über falsch berechnete Rentenansprüche bis hin zu nicht anerkannten Kindererziehungszeiten.

——-

Die Ursachen: Ein komplexes System mit vielen Stolpersteinen

Unvollständige Datenübermittlung: Arbeitgeber versäumen es, alle relevanten Zeiten korrekt zu melden.

Technische Probleme: Softwarefehler oder Übertragungsprobleme führen zu fehlerhaften Berechnungen.

Menschliches Versagen: Zahlendreher oder fehlende Anerkennung von Ausbildungszeiten können gravierende Auswirkungen haben.

Bewusst falsche Angaben durch Arbeitgeber: In Einzelfällen werden Versicherungszeiten absichtlich nicht gemeldet – zum Beispiel zur Einsparung von Beiträgen. Besonders im Ausland kam es vor, dass Arbeitgeber systematisch Beiträge nicht abgeführt haben. In Ländern wie Italien agierten manche Firmen früher regelrecht im Stil der Mafia: Beschäftigte wurden zwar auf dem Papier geführt, aber es floss kein einziger Euro in die Rentenkasse.

Besonders problematisch ist, dass viele dieser Fehler erst Jahre später entdeckt werden – oft zu spät für eine vollständige Korrektur.

Auch hier kann ein Rentenberater durchaus helfen. Es gibt durchaus Möglichkeiten, den finanziellen Schaden zu minimieren – etwa durch gezielte Nachweise, Anträge auf Kontenklärung oder den Einsatz von Rechtsmitteln wie dem Überprüfungsantrag.

Die Sicht der Deutschen Rentenversicherung

Die Deutsche Rentenversicherung (DRV) betont, dass die überwiegende Mehrheit der Bescheide korrekt sei. Laut interner Statistiken lag die Fehlerquote nach Prüfung von Widersprüchen im Jahr 2023 bei lediglich 0,6 %. Dennoch empfiehlt die DRV, den Versicherungsverlauf regelmäßig zu überprüfen und bei Unklarheiten Kontakt mit den Beratungsstellen aufzunehmen.

Was können Betroffene tun?

Wer einen Rentenbescheid erhält, sollte diesen sorgfältig prüfen. Besonders folgende Punkte sollten beachtet werden:

Vollständigkeit des Versicherungsverlaufs: Fehlen Zeiten, die angerechnet werden sollten?

Korrekte Anerkennung von Kindererziehungs- und Pflegezeiten: Sind diese vollständig erfasst?

Richtige Berechnung der Rentenhöhe: Entspricht der Betrag den Erwartungen und bisherigen Berechnungen?

Bei Unklarheiten kann innerhalb eines Monats Widerspruch eingelegt werden.

Auch nach Ablauf dieser Frist besteht die Möglichkeit eines Überprüfungsantrags, wobei Nachzahlungen in der Regel auf vier Jahre begrenzt sind.

Fazit: Vertrauen ist gut, Kontrolle ist besser

Die Rentenberechnung ist ein komplexer Prozess, bei dem Fehler passieren können – sei es aus Versehen, durch Schlamperei oder gar durch systematische Täuschung wie in manchen mafiösen Firmenstrukturen früherer Jahrzehnte.

Um finanzielle Nachteile zu vermeiden, sollten Rentenbescheide stets sorgfältig geprüft und bei Bedarf professionelle Hilfe in Anspruch genommen werden.

Wichtiger Hinweis

Sehr oft werden die Rentenanträge auch beim örtlichen Rathaus eingereicht.

Oft sind dort jedoch die Mitarbeiter nicht gründlich ausgebildet.

Regelmäßig handelt es sich um normale Verwaltungsangestellte, die nur eine Schnellausbildung über die Ausfüllung eines Rentenantrages erhalten haben.

Entstehen hier auch nur kleine Fehler, kann sich dies durchaus erheblich auswirken.

——

Jeder Rentenversicherte sollte es nicht scheuen, einen unabhängigen Rentenberater einzuschalten.

Der unabhängige Rentenberater hat eine Stellung, die übrigens mit einem Steuerberater vergleichbar ist.

—-

Kleiner Fehler – große Auswirkung

Würde durch einen Fehler die Rente um 10 Euro zu niedrig sein, dann sind das in 20 Jahren

Werner Hoffmann – Rentenexperte – www.Renten-Experte.de

Viele glauben, dass mit dem Renteneintritt auch die Einzahlungsmöglichkeiten in die gesetzliche Rentenversicherung enden – das stimmt so nicht ganz! Wer im Dezember 2025 in Rente geht, aber noch nicht die Regelaltersgrenze erreicht hat, kann weiterhin freiwillige Beiträge in die Rentenkasse einzahlen.

Diese Beiträge steigern die Rentenhöhe – jedoch mit einer wichtigen Einschränkung: Die Rentenerhöhung wird erst ab dem Monat wirksam, in dem die Regelaltersgrenze erreicht wird.

Für das Jahr 1961 Geborene liegt die Regelaltersgrenze bei 66 Jahren und 6 Monaten, also im Mai 2028. Bis dahin eingezahlte Beiträge wirken sich somit ab Juni 2028 auf die Rentenhöhe aus – rückwirkend gibt es keine Erhöhung!

Die monatliche Höhe der freiwilligen Beiträge kann flexibel gewählt werden – zwischen 103,42 Euro und 1.497,30 Euro. Ein volles Jahr Höchstbeiträge bringt etwa 75 Euro mehr Rente monatlich – klingt wenig, kann sich aber bei langer Lebensdauer rechnen.

Ob eine Sonderzahlung in die gesetzliche Rentenversicherung lohnenswert ist, sollte auf jeden Fall mit einem Rentenberater besprochen werden.

Es gibt viele Vor- und Nachteile, die man einfach berücksichtigen muss.

So spielt beispielsweise eine Rolle, ob jemand

– verheiratet ist und der Ehepartner Anspruch auf eine Hinterbliebenenrente hätte,

– ob man gesetzlich oder privat krankenversichert ist,

– und letztendlich auch der Gesundheitszustand mit einer Lebenserwartungseinschätzung.

Darüber hinaus spielt das zu versteuernde Einkommen im Zeitraum der Einzahlung eine Rolle und auch in den darauf folgenden Jahren ab Rentenzahlung.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

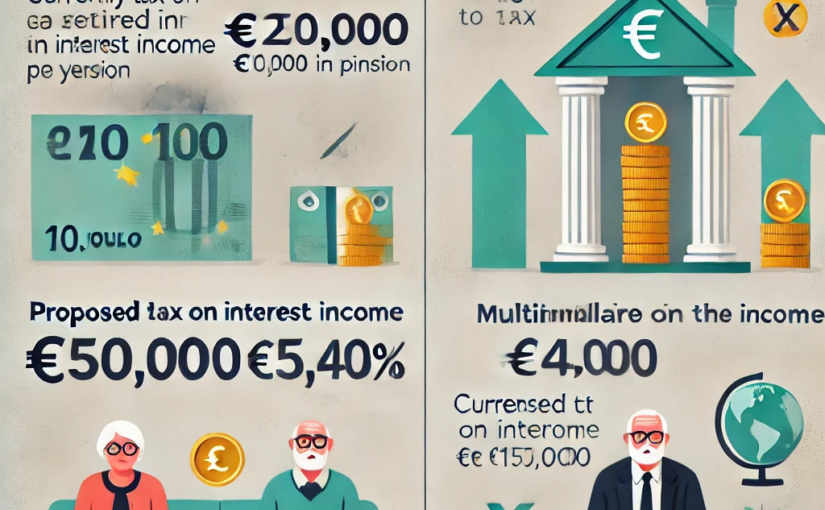

Warum die Abgeltungsteuer erhöht werden muss – und wie das dem Wohnungsmarkt hilft

Die Abgeltungsteuer in Deutschland liegt aktuell bei 25 %. Das bedeutet: Wer Kapitaleinkünfte hat, zahlt nur 25 % Steuern – unabhängig davon, wie hoch sein Einkommen ist. Das ist unfair.

Wer arbeitet oder Mieteinnahmen hat, zahlt seinen individuellen Steuersatz. Oft liegt dieser weit über 25 %. Doch Kapitalerträge werden begünstigt. Das führt zu Ungleichheit und verzerrt den Markt. Eine Lösung wäre, die Abgeltungsteuer auf 35 bis 40 % zu erhöhen. Gleichzeitig sollte es einen Freibetrag von 10.000 bis 15.000 Euro geben.

Was bedeutet das für normale Sparer?

Viele Menschen befürchten bei Steuererhöhungen, dass auch kleine Sparer belastet werden. Das ist hier nicht der Fall. Wer bis zu 333.000 bis 500.000 Euro angespart hat und eine Verzinsung von 3 % erhält, müsste keine Steuern zahlen. Der Freibetrag deckt das ab.

Die Steuererhöhung würde nur Menschen mit sehr hohen Kapitaleinkünften treffen, die über dem Freibetrag liegen. Wer viel Geld aus Zinsen, Dividenden oder anderen Kapitalerträgen verdient, müsste mehr abgeben – genauso wie jeder andere Steuerzahler auch.

Warum hilft das dem Wohnungsmarkt?

Die aktuelle Steuerstruktur trägt dazu bei, dass weniger in den Wohnungsbau investiert wird. Kapital bleibt lieber in Anleihen, Aktien oder verzinsten Geldanlagen, weil diese steuerlich begünstigt sind. Mit einer gerechteren Besteuerung könnte sich das ändern:

1. Geld fließt in den Wohnungsbau. Wer Geld anlegen will, könnte durch Zuschüsse und steuerliche Vorteile eher in Immobilien investieren.

2. Investoren überdenken ihre Strategie. Wer sein Kapital bislang nur in Finanzprodukte steckt, wird durch die höhere Steuer auf Zinserträge belastet. Wohnimmobilien könnten wieder interessanter werden.

3. Der Markt gewinnt doppelt. Mehr Investitionen in Wohnungen bedeuten mehr Angebot. Das kann Mietpreise stabilisieren und den Wohnungsmarkt entlasten.

Drei Beispiele, die zeigen, warum das gerecht ist

Ein lediger Rentner mit 300.000 Euro auf der Bank und einer monatlichen Rente von 2.500 Euro erhält bei einer Verzinsung von 3 % im Jahr 9.000 Euro Zinsertrag. Da der Freibetrag bei 10.000 bis 15.000 Euro liegt, zahlt er keine Steuern auf seine Kapitalerträge. Seine Altersvorsorge bleibt unangetastet.

Ein verheiratetes Rentnerpaar mit 300.000 Euro auf der Bank und einer gemeinsamen monatlichen Rente von 4.000 Euro hat ebenfalls Zinserträge von 9.000 Euro im Jahr. Da Freibeträge pro Person gelten, bleiben ihre Kapitalerträge steuerfrei. Auch hier ändert sich nichts.

Anders sieht es beim Multimillionär aus: Ein lediger Anleger, der nicht arbeitet und 10 Millionen Euro auf der Bank hat, erzielt bei einer Verzinsung von 4 % jährlich 400.000 Euro Zinserträge. Aktuell zahlt er nur 100.000 Euro Steuern, weil er mit 25 % besteuert wird. Mit einer Erhöhung auf 40 % und einem Freibetrag von 15.000 Euro würde er 153.000 Euro Steuern zahlen.

Das ist fair, denn selbst dann zahlt er noch weniger als ein normaler Arbeitnehmer mit einem Spitzensteuersatz von 42 %.

Fazit

Eine faire Besteuerung von Kapitaleinkünften schafft Gerechtigkeit, ohne dass kleine Sparer belastet werden. Gleichzeitig kann der Wohnungsmarkt profitieren. Die Reform wäre einfach umsetzbar – und längst überfällig.

Finanzen Invest BlackRock

Wer gegen eine faire Steuerreform sein wird

Eine Erhöhung der Abgeltungsteuer auf 35 bis 40 % mit einem Freibetrag von 10.000 bis 15.000 Euro würde vor allem große Kapitalbesitzer stärker belasten. Während normale Sparer und Rentner mit überschaubaren Ersparnissen kaum oder gar nicht betroffen wären, müssten Multimillionäre mit hohen Kapitaleinkünften künftig einen faireren Beitrag leisten.

Doch genau das gefällt bestimmten Interessengruppen nicht. Besonders Investment- und Vermögensverwalter wie BlackRock & Co. haben ein starkes Interesse daran, dass Kapitalerträge weiterhin niedrig besteuert werden. Eine höhere Abgeltungsteuer würde ihre Geschäftsmodelle weniger attraktiv machen, da viele ihrer Kunden von den bisherigen Steuerprivilegien profitieren.

Auch Unternehmensvereine und Arbeitgeberverbände würden sich mit aller Kraft gegen eine solche Reform stemmen. Dazu gehören etwa:

• Die Familienunternehmer – ein Verband, der sich eng mit der FDP verbunden fühlt und Steuersenkungen für Unternehmer propagiert.

• Die INSM (Initiative Neue Soziale Marktwirtschaft) – eine wirtschaftsliberale Lobbyorganisation, die sich gerne als unabhängig darstellt, aber neoliberale Interessen verfolgt und eng mit CDU/CSU verknüpft ist.

• Die Mittelstands- und Wirtschaftsvereinigung der CDU/CSU (MIT) – die Wirtschaftsflügel der Unionsparteien, die stets Steuersenkungen für Vermögende fordern.

Nicht zu vergessen ist die AfD, die sich zwar als Partei „des kleinen Mannes“ inszeniert, aber wirtschaftspolitisch vor allem die Interessen der Multimillionäre und Großkapitalbesitzer vertritt. Ihre steuerpolitischen Vorschläge entlasten in der Regel die Reichen, während Sozialausgaben und öffentliche Investitionen gekürzt werden sollen.

Weitere Organisationen, die sich gegen eine gerechtere Besteuerung von Kapitaleinkommen stellen dürften, sind:

• Der Verband Deutscher Banken (BdB) – als Interessensvertretung der Finanzbranche wird er sich vehement gegen höhere Steuern auf Kapitalerträge wehren.

• Der Bundesverband der Deutschen Industrie (BDI) – setzt sich für eine möglichst unternehmensfreundliche Steuerpolitik ein, die hohe Vermögen schützt.

• Die Stiftung Marktwirtschaft – eine neoliberale Denkfabrik, die regelmäßig gegen höhere Steuern für Vermögende argumentiert.

• Die Ludwig-Erhard-Stiftung – ebenfalls wirtschaftsliberal geprägt und für eine möglichst geringe Steuerlast auf Kapital.

Diese Akteure werden versuchen, jede Steuererhöhung als „Standortnachteil“ oder „Angriff auf den Mittelstand“ zu brandmarken. Dabei geht es in Wahrheit um den Schutz der wohlhabendsten 1 %, die weiterhin von niedrigen Steuersätzen profitieren möchten. Eine gerechtere Steuerpolitik würde den Wohlstand breiter verteilen – und genau das ist es, was diese Lobbygruppen verhindern wollen.

Die Website „wirtschaftlichefreiheit.de“ weckt auf den ersten Blick Vertrauen:

Ein akademisch anmutender Titel, Beiträge von Professoren und Experten sowie eine professionelle Aufmachung.

Doch bei genauerem Hinsehen offenbaren sich besorgniserregende Hintergründe, die den Anspruch auf neutrale Information erheblich infrage stellen.

Ein fragwürdiges Impressum

Bereits das Impressum der Seite ist nicht vollständig, wie es das Telemediengesetz (TMG) fordert.

Als Kontaktperson wird Norbert Berthold genannt – ein Ökonom, der sich seit Jahren in kontroversen Debatten positioniert.

Sein Name ist nicht unbekannt, vor allem wenn man sich mit neoliberalen Wirtschaftskonzepten und eurokritischen Positionen auseinandersetzt.

Der Titel „Wirtschaftliche Freiheit“ klingt zunächst harmlos.

Doch der Begriff lässt sich auch als Synonym für neoliberale Ideologien verstehen, die marktradikale Ansätze und die Minimierung staatlicher Eingriffe propagieren.

Was als wissenschaftliche Plattform erscheint, könnte sich somit als einseitige Lobbyarbeit entpuppen.

Verbindungen zu umstrittenen Kreisen

Was die Seite besonders beunruhigend macht, sind die politischen Hintergründe ihres prominentesten Vertreters.

Laut Wikipedia war Norbert Berthold Mitunterzeichner des eurokritischen Manifests „Die währungspolitischen Beschlüsse von Maastricht:

Eine Gefahr für Europa“ (1992) sowie des „Hamburger Appells“ (2005), der sich gegen staatliche Regulierungen aussprach.

Noch brisanter:

Berthold war ein Stammautor auf dem Blog „Die Freie Welt“, der von den AfD-nahen Politikern Beatrix und Sven von Storch betrieben wird.

Selbst 2018 wird er dort noch als Blogger im Impressum genannt.

Die Nähe zu dieser Plattform, die für rechtspopulistische Inhalte bekannt ist, wirft ein düsteres Licht auf die vermeintlich wissenschaftliche Neutralität von „wirtschaftlichefreiheit.de“.

Einseitige Berichterstattung

Ein weiteres Problem ist die selektive Themenwahl und Darstellung auf der Website.

Beiträge kritisieren wiederholt staatliche Sozialsysteme wie die Rentenversicherung, ohne dabei die Gesamtsituation differenziert zu beleuchten.

So wird beispielsweise suggeriert, dass die gesetzliche Rentenversicherung zum Scheitern verurteilt sei, da die Anzahl der Rentner steige und die Zahl der Erwerbstätigen sinke.

Doch ein Blick auf die Fakten zeigt ein anderes Bild:

Von 2010 bis 2024 stieg die Zahl der Erwerbstätigen in Deutschland von 40 auf 46 Millionen.

Zudem trägt die Rentenversicherung heute enorme Zusatzlasten, die politisch beschlossen wurden, wie

– Erziehungzeiten

– Berückdichtigungszeiten

– Mütterrente,

– Grundsicherung

– oder Zuschläge für die Grundrente.

Diese werden nicht vollständig aus dem Bundeshaushalt gegenfinanziert.

Natürlich ist es sinnvoll, die gesetzliche Rentenversicherung durch betriebliche und private Altersvorsorge zu ergänzen.

Doch ein reines Kapitaldeckungssystem birgt enorme Risiken, wie Finanzkrisen eindrucksvoll gezeigt haben.

Auch wäre die Wiedervereinigung von Deutschland mit einem Kapitaldeckungsverfahren nicht durchführbar gewesen, außer der Steuerzahler hätte für die aus der DDR stammenden Bürger einen entsprechenden 3-Stelligen Mrd.-Betrag aufgebracht.

Nur durch das Umlageverfahren war es möglich die damaligen DDR-Rentner zu integrieren.

Ebenso wird sehr oft behauptet, dass die Rentenversicherung unwirtschaftlich wäre oder das falsche System wäre.

Generationenberater Werner Hoffmann

Aufgrund meiner Ausbildungen (auch Versicherungskaufmann in der Kranken- und Lebensversicherung kenne ich die Vorteile und Nachteile alle gesetzlichen und privaten Versorgungssysteme.

Beide Systeme ergänzen sich. Je nach Jahrzehnt kann auch die gesetzliche Rentenversicherung erhebliche Vorteile haben; wenn in ca 20 Jahren die geburtenstarken Jahrgänge wegsterben und in Deutschland zwar selbst zu wenig Kinder (heute) geboren wurden, wird höchstwahrscheinlich die Zuwanderung neue Erwerbstätige in Deutschland eingliedern.

Man sollte auch nicht übersehen, dass die gesetzliche Rentenversicherung mit Umlageverfahren eine ideale Ergänzung durch die betriebliche Altersversorgung und private Altersversorgung jeweils als Kapitaldeckungsverfahren braucht, wobei die bAV eine Pflicht werden muss.

Fazit

„wirtschaftlichefreiheit.de“ zeigt einmal mehr, wie vermeintlich wissenschaftliche Plattformen genutzt werden können, um ideologische Botschaften zu verbreiten.

Die Nähe zu umstrittenen Kreisen, ein fragwürdiges Impressum und eine einseitige Darstellung von Themen lassen an der Seriosität dieser Seite zweifeln.

Leser sollten die Inhalte kritisch hinterfragen und sich bewusst sein, dass hier nicht die ganze Wahrheit präsentiert wird.

Bleiben Sie wachsam und informieren Sie sich aus verschiedenen, neutralen Quellen – besonders bei Themen, die unser aller Zukunft betreffen.

Herz Merz, Spahn, Linnemann, Lindner & BILD, wann startet denn wieder die Hetzjagd auf die Bürgergeldempfänger???

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Es geht wieder los. #Merz, #CDU, #Lindner, #FDP werden jetzt im Januar wieder hetzen… Eines der Lieblingsthemen wird wieder #Bürgergeld und das #Lohnabstandsgebot sein…… Das Lohnabstandsgebot ist gegenüber 2015 größer zwischen „#Mindestlohn und #HarzIV“!

Der Mindeslohn war damals bei 8,50 €. Harz IV war damals 399 Euro.

Heute ist der Mindestlohn bei 12,41 € (+46%). Und Bürgergeld bei 563€ (+41,10%).

—-

Zum Vergleich: Im TV Metall ist die unterste Lohngruppe bei 2.794 €

Im öffentlichen Dienst ist in der Entgeltgrupoe die Eingangstufe bei ungelernten zwischen 2.355 und 2.569€.

Bei beiden Gruppen gibt es noch Weihnachts- und Urlaubsgeld. ——

Wer Mindestlohn bezieht, erhält keine Urlaubs- oder Weihnachtszuwendung!

Mit rund 2.084 Euro ist der Mindestlohn bei etwa 0,55 % des DURCHSCHNITTSVERDIENSTES.

Wer 45 Jahre den Mindestlohn bezieht, erhält eine #Rente von 0,55 x 39,32 x 45 Jahre=973,17 € Brutto,

abzüglich Kranken- und #Pflegeversicherung, also gerade mal 890 Euro!

—

Und das bedeutet #Aufstockung mit #Grundsicherung und #Zuschlag zur #Grundrente.

Und wer bezahlt dies?

Zunächst die #Rentenverdicherung durch den #Bundeszuschuss und letztendlich der Steuerzahler.

Und dies, weil der #Arbeitgeber den Mitarbeitern mit Mindestlohn abgespeist hat.

Das Lohnabstandsgebot ist zu gering!

Der #Mindeslohn muss auf 15,77 € pro Stunde angehoben werden.

Renten-Experte.de und bAV-Experte.de Werner Hoffmann

Teilzeitbeschäftigte dürfen bei Überstundenzuschlägen nicht mehr schlechter behandelt werden als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht in einem Grundsatzurteil in Erfurt.

Arbeitnehmerinnen und Arbeitnehmer in Teilzeit bei Überstundenzuschlägen nicht mehr schlechter behandelt werden dürfen als Vollzeitbeschäftigte. Das entschied das Bundesarbeitsgericht (BAG) in Erfurt.

Tarifliche Regelungen, nach denen Teilzeit-Arbeitnehmer erst dann Mehrarbeitszuschläge bekommen, wenn sie mit der Zahl der erbrachten Überstunden die Arbeitszeit von Vollzeitbeschäftigten überschritten haben, verstoßen demnach gegen das Diskriminierungsverbot. Eine Ausnahme wäre nur möglich, wenn die Ungleichbehandlung durch sachliche Gründe gerechtfertigt sei.

In diesem Gerichtsverfahren ging es eigentlich darum, inwieweit ein Tarifvertrag den Zuschlag bei Teilzeitkräfte weglassen darf.

Grund hierbei ist, dass meistens die Frau Teilzeitkräfte sind und damit ein echter Nachteil für die überwiegende Anzahl von Frauen besteht. Der Gleichbehandlungsgesetz.

Was gilt hier bei der betrieblichen Altersversorgung?

Auch auf die betriebliche Altersversorgung kann dieses Urteil noch wirken.

Besonders dann, wenn die betriebliche Altersversorgung durch Arbeitgeber Zuschüsse bei Teilzeitkräften geringer ist.

Arbeitet beispielsweise eine Teilzeitkraft 50 % und würde nur den halben Beitragszuschlag zur betrieblichen Altersversorgung erhalten, dann wäre dies unter Umständen ein Nachteil, wenn die Teilzeitkraft beispielsweise regelmäßig länger arbeitet und der Zuschuss nicht angepasst wird.

Vielleicht gibt es bei diesem Urteil in der Urteilsbegründung weitere Informationen.

Es ist durchaus vorstellbar, dass ein Arbeitnehmer einen höheren Arbeitgeberfinanzierten Beitragszuschuss erhalten muss, wenn der Beitragszuschuss bei einer längeren Arbeitszeit nicht angehoben wird.

Im extrem würde dies bedeuten, dass die Teilzeitkraft, die beispielsweise um 50 % auf Vollzeit Überstunden macht, nicht eine Beitragsanhebung des Arbeitgebers erhält. Dies wäre sicherlich falsch.

Die Pläne der Privatisierung der gesetzlichen Rente durch die CDU und FDP liegen wohl schon in den Schubladen und BlackRock wird wohl daran partizipieren

Ein Beitrag von

Rentenexperte – Renten-Experte.de

VORSICHT vor #Sprüchen wie #DIE #GESETZLICHE RENTE – #GRV – #RECHNET SICH NICHT“

Wer sagt, die #Rente rechnet sich nicht, hat nicht ganz recht. Keine Frage, die #betriebliche und #private Vorsorge muss ergänzend sein. Aber bei der #gesetzlichen #Rente muss man auch sehen, dass:

die Verwaltungslosten bei rund nur 1 % sind

etwa 20 % der Leistungen keine #AltersRente ist, sondern #Rehabilitation, #Wiedereingliederung, neue #Berufsbildung/#Umschulung, (Halb-)#Waisenrente, #Erziehungsrente, #Witwerrente/ #Witwenrente

auch #versicherungsfremde #Leistungen gezahlt werden.

Zum Beispiel:

(#DDRRenten ohne zuvor eingezahlte Entgektpunkte),

#Mütterrente,

#Erziehungsrente,

#Grundsicherung,

#Zuschlag auf #Grundrente usw.

Das ist auch der Grund, warum der Bund so hohe Zuschüsse an die #DRV überweist. Gerade diese #NichtALTERSRENTEN wurden der Deutschen Rentenversicherung aufgetragen. Ist ja auch ok und gut. Aber man kann jetzt nicht sagen

„Die „gesetzliche Rente rechnet sich nicht“.

Genau das wird #Merz noch weiter und lauter sagen, damit #BlackRock dann als „#Retter“ #hervorgezaubert wird!

——

Hierzu passend ein Song

Liedtext:

Leises Flüstern um die Rente

(Strophe 1) Warum sind Merz und Spahn so still? Die Rente bleibt in ihrem Spiel. Pläne tief in Schubladen versteckt, BlackRock lacht und hat’s entdeckt.

(Pre-Chorus) Die Wahl steht vor der Tür, doch keiner sagt ein Wort, Was bleibt vom Ruhestand, wer trägt das alte Fort?

(Refrain) Oh-oh-oh, leises Flüstern, was geschieht? Wohin geht die Rente, wenn der Profit sie zieht? Oh-oh-oh, wer denkt an das Morgen, Wenn das Alter lebt in Sorgen?

(Strophe 2) CDU und FDP halten dicht, Gesetzliche Rente im schwindenden Licht. Privatisierung, sie lauert im Schatten, Der Bürger fragt sich, was wird er erhaschen?

(Pre-Chorus)

(Refrain)

(Bridge) Altersarmut, ein leises Klagen, Wer wird für die Alten sagen? Investoren lächeln, der Markt ist heiß, Doch was zählt der Mensch zu diesem Preis?

(Refrain)

(Outro) Die Rente, ein stilles Versprechen, Wird sie brechen oder bestehen? Im Schatten bleibt die Antwort klar, Doch wer schützt den, der alt mal war?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Die #Lohnfrage – #Mindestlohn anheben-

Ein Gedicht zur Eröffnung

Die Lohnfrage

Merz, er steht auf der anderen Seite,

Will, dass der Reichtum bleibt in der Weite. Gegen die #Steuer für das Vermögen, Und höhere Abgaben will er nicht erwögen.

Auch der #Mindestlohn soll nicht steigen, 15 Euro, das lässt er sich nicht zeigen. Doch, dass 15,77 sinnvoll wär’, Sieht man, wenn man’s mal berechnet, gar nicht schwer.

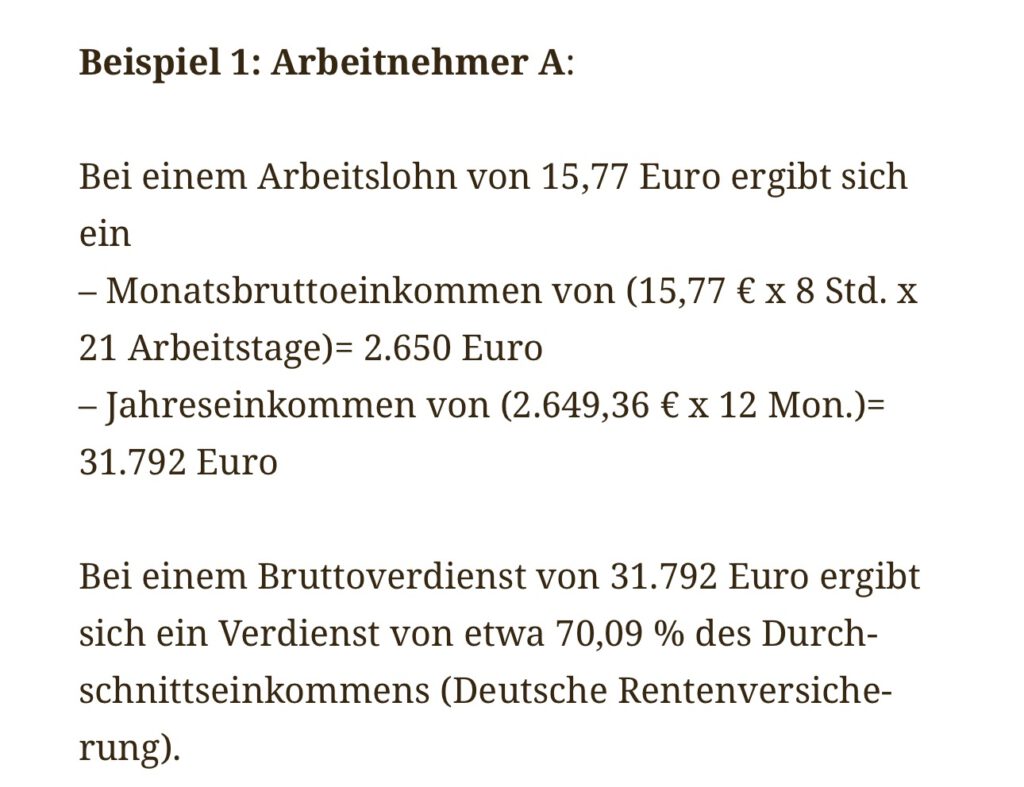

Ein Beispiel, das uns klarer macht, Wie unterschiedlich das Leben lacht. Arbeitnehmer A verdient ein Stück mehr, 2.650 im Monat – gar nicht verkehrt.

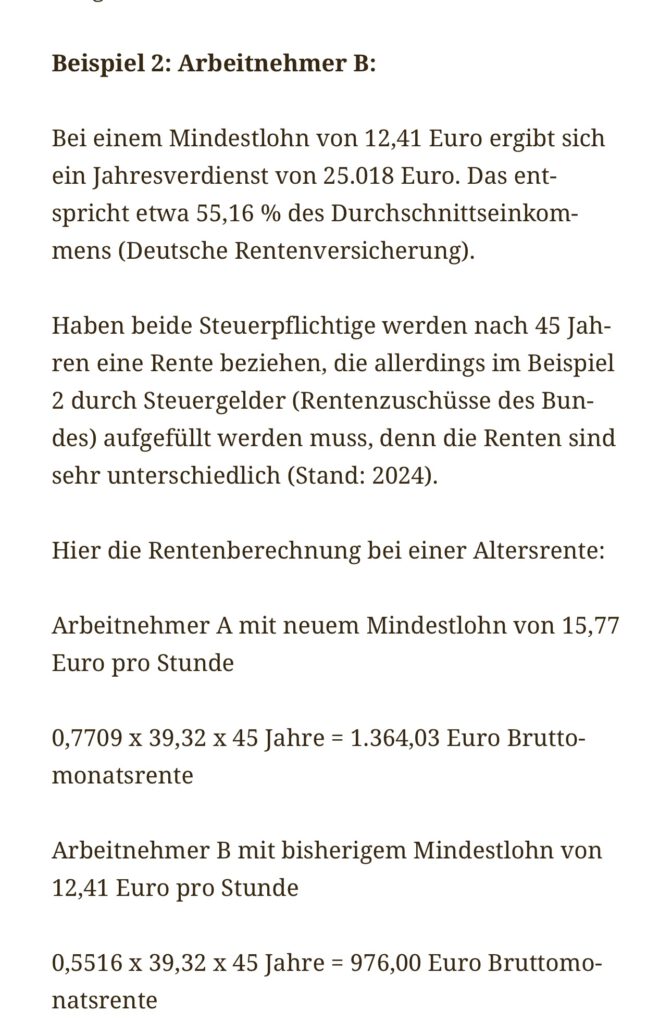

Im Jahr kommt er auf über dreißigtausend, Noch unter dem Durchschnitt, doch fleißig und hausend. Arbeitnehmer B (Mindestlohn 12,41 Euro) kriegt mit weniger Lohn, 25.018 – kaum genug für den Thron.

Nach 45 Jahren im gleichen Beruf, Muss einer gestützt werden, der andere ruft. Rente von A ist deutlich mehr, Denn 1.364 bringt Sicherheit her.

Doch B wird’s hart, mit weniger Lohn, Mit 976 ist’s ein schwankender Thron. Doch statt den Lohn zu heben geschwind, Bleibt alles, wie’s war – so weht der Wind.

Werner Hoffmann www.Renten-Experte.de

Der Mindestlohn liegt derzeit bei 12,41 € pro Stunde. Erhält ein Arbeitnehmer 12,41 € pro Stunde, dann ergibt sich bei ihm folgende Situation:

Ergänzung zum Inhalt:

Bei einem Mindestlohn von 12,41 Euro ergibt sich ein Jahresverdienst von 25.018 Euro. Das entspricht etwa 55,16 % des Durchschnittsverdienstes der Versicherten (Deutsche Rentenversicherung)

Nach 45 Jahren mit Mindestlohn ergibt sich eine Altersrente die sich wie folgt heute berechnet:

0,5516 x 39,32 x 45 Jahre = 976,00 Euro Bruttomonatsrente.

Davon ist dann noch die Krankenversicherung und der Beitrag für die Pflegeversicherung abzuziehen. Hierfür sind etwa 120 € derzeit abzuziehen.

Die Rente beträgt dann also circa 850 € netto (Steuern sind hier nicht mehr abzuziehen, wenn nicht weitere Einkünfte vorhanden sind).

Da gerade die Bevölkerung im unteren Gehaltsbereich im Alter auch Miete zahlen muss, sind dann staatliche Unterstützungen durch Aufstockung und Wohngeld notwendig.

Auch die Grundsicherung und der Zuschlag auf Grundrente muss dann durch den Staat durch Steuergelder finanziert werden.

Die Anhebung des Mindestlohn auf 15 € wurde vor kurzem von der SPD vorgeschlagen.

Eigentlich wäre eine Anhebung auf 15,77 € Stundenlohn als Mindestlohn jetzt schon dringend notwendig.

Wenn der Mindestlohn in dieser bisherigen Höhe bleibt, dann entlastet dies natürlich die Arbeitgeber. Allerdings belastet es auf der anderen Seite später alle Steuerzahler, denn durch die geringere Rente muss dann eine Aufklärung durch Grundsicherung und durch Zuschlag zur Grundrente erfolgen. Zusätzlich muss dann noch Wohngeld berücksichtigt werden, da gerade diese Personengruppe oft kein Wohneigentum hat.

Durch den zu geringen Verdienst wird also der Arbeitgeber entlastet und Der Steuerzahler bezahlt. Nachher die Zeche.

Oft wird von Arbeitgebern angeführt, dass dadurch dann die Inflation ansteigen würde, denn ein höherer Lohn würde ja auch dazu führen, dass die Dienstleistungen dadurch teurer werden.

Diese Aussage ist zu allgemein und im übrigen auch nicht richtig, denn beispielsweise bei einem Friseur macht der Stundenlohn nur einen Teil der Gesamtleistung aus. Würde also der Lohn beispielsweise um 10 % steigen, dann macht das vielleicht 4-5 % mehr für die Dienstleistung aus.

Es ist eigentlich widersinnig für die Allgemeinheit, dass für einen Mindestlohn die Gesellschaft die Zeche tragen soll.

Aussicht von Christian Lindner und Friedrich Merz, die beide eher die Unternehmerseite vertreten, sieht diese Sache natürlich anders aus.

Friedrich Merz ist beispielsweise komplett gegen #Mindestlohn und das gleiche gilt auch für seinen Kollegen Christian Lindner.

Dass #Merz sich hier für die oberen 5 Prozent der Bevölkerung entscheidet und am liebsten die überwiegende Anzahl an #Steuerpflichtigen nicht entlasten will, zeigt dass Friedrich Merz ein Lobbyvertreter der Milliardäre und Multimillionäre ist.

, die allerdings im Beispiel 2 durch Steuergelder (Rentenzuschüsse des Bundes) aufgefüllt werden muss, denn die Renten sind sehr unterschiedlich (Stand: 2024).

Welche Parteien sind gegen den Mindestlohn?

Gegen den Mindestlohn bzw. Gegen die Anhebung des Mindestlohns sind CDU, CSU, FDP, Freie Wähler, und FDP

Für die Anhebung des Mindestlohns sind: Grüne, SPD und Linke und BSW

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Als Nachschlag hier noch ein Song über Merz und den Mindestlohn

Und wie würde Friedrich Merz jetzt wohl schauen?

Schaut so ein Friedrich Merz, wenn er sich ertappt fühlt?