Das Sozialpartnermodell (SPM) in der betrieblichen Altersversorgung (bAV) ist eine im Rahmen des Betriebsrentenstärkungsgesetzes (2018) eingeführte Form der Altersvorsorge, die auf Tarifverträgen basiert und die sogenannte „reine Beitragszusage“ ermöglicht.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente?

Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist,

ein minderjähriges Kind erzogen wird,

oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen

Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen

Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten

Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig?

Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift,

eigenes Einkommen die Leistung mindert,

Heiratsdatum und Geburtsjahr eine Rolle spielen,

die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Wie soeben vermeldet wurde (Quelle: Leiter-bAV) , haben nun auch die #Tarifparteien im deutschen #Bankwesen die #reine #Beitragszusage für ihre Versorgungswerke vereinbart.

Zu begrüßen: Die Beteiligten wollen damit gezielt bisher unversorgte Beschäftigte erreichen. Die Einigung kommt offenkundig zur rechten Zeit.

Wie heute gegen 14.00 Uhr die Beteiligten vermeldeten, haben sich der Arbeitgeberverband des privaten Bankgewerbes (AGV Banken), die Vereinte Dienstleistungsgewerkschaft ver.di sowie der Deutsche Bankangestellten-Verband (DBV) im Rahmen ihrer Tarifverhandlungen darauf verständigt, die reine Beitragszusage als Ergänzung zu den bereits bestehenden Möglichkeiten in der Branche umzusetzen und damit so vielen Beschäftigten wie möglich eine attraktive Alterssicherung anzubieten. Umsetzen wird die rBZ der BVV in Berlin exklusiv in seinem Pensionsfonds Vorbehaltlich der Bestätigung der Unbedenklichkeit der zugrundeliegenden Pensionspläne seitens der BaFin wird der Tarifvertrag zum 1.Dezember Gültigkeit erlangen.

Zwei Varianten

Der BVV – schon länger gut vorbereitet auf diesen Tag – nennt bereits heute einige Details: Die tarifvertragliche Lösung richtet sich in erster Linie an die bisher unversorgten Beschäftigten. Darüber hinaus können auch alle, die bereits einen Anwartschaft haben, ihre Altersversorgung mit dem Zusatzangebot weiter ausbauen.

Die Berliner haben unter dem Namen BVV.Maxrente zwei Produktvarianten entwickelt, die sich durch unterschiedliche Risikoprofile in der Kapitalanlage unterscheiden:

Die chancenorientierte Variante investiert renditefokussiert und soll so langfristig von den Potenzialen an den Kapitalmärkten partizipieren. Daneben besteht ebenfalls eine sicherheitsorientierte Produktvariante.

„In der Produktkonzeption haben wir die Kapitalanlage auf renditestarke Asset-Klassen ausgerichtet, um die Chancen der Kapitalmärkte zu nutzen und dadurch höhere Rentenleistungen zu erzielen“, erklärt BVV-Kapitalanlagevorstand Frank Egermann. Zugleich sorge der BVV mit geeigneten Schutzmechanismen dafür, dass die reine Beitragszusage so sicher wie möglich ist.

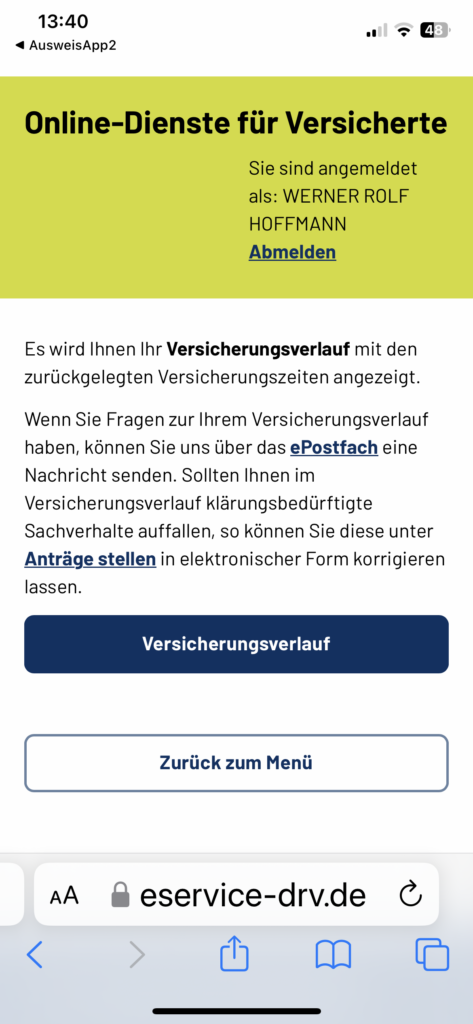

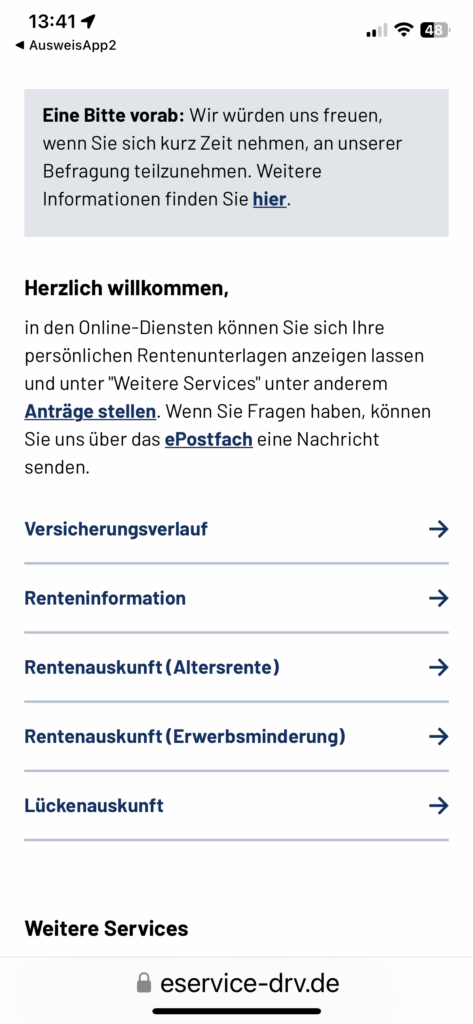

Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Das Grundproblem ist Nicht die #Pandemie, sondern viel stärker in der Grundsubstanz.

Eine #Bedienung erhält neben seinem #Grundgehalt auch #Trinkgelder. Das Trinkgeld ist steuer- und sozialversicherungsfrei.

Beispiel: Eine Bedienung verdient Brutto 1.800 Euro Brutto und erhält zusätzlich Trinkgelder von 1.000 Euro.

Die Trinkgelder werden auch auf andere Personen aufgeteilt (Koch etc.), wodurch die Bedienung ca. 650 Euro erhält.

Bei Steuerklasse I bleibt der Bedienung Netto 1.310 Euro + 650 Euro Trinkgeld = 1.960 Euro.

Für die #Berechnung von

#Gehaltsfortzahlung

#Arbeitslosengeld

#Kurzarbeitergeld

#Rentenversicherung werden als Grundlage 1.800 Euro berücksichtigt.

Daraus ergeben sich:

#Krankengeld: 1.032,30

#Arbeitslosengeld: 785,40

#Kurzarbeitergeld

– normal: 794,10

– ab 4. Monat 926,45

– ab 7. Monat 1.058,80

#Gesetzliche #Altersrente: 861 Euro

Solange die Bedienung

nicht #krank wird,

keine #Arbeitslosigkeit entsteht,

Kein #Lockdown droht,

und noch keine Alters- oder #Erwerbsminderung bevorsteht,

ist das #Nettoeinkommen vielleicht ausreichend. In den o.g. Situationen jedoch nicht mehr.

Die Situation wäre anders, wenn für das #Trinkgeld auch #Sozialversicherungsbeiträge gezahlt werden müssten.

Zwar würde dann der #Arbeitnehmer von den Trinkgeldern weniger erhalten, jedoch auch Anspruch auf #Sozialleistungen erhalten.

Auch für den Arbeitgeber entstehen natürlich dadurch zusätzliche #Personalkosten.

Die Hotel- und #Gastronomiebranche sucht derzeit händeringend #Fachpersonal.

Durch die #Corona-#Pandemie wurde vielen Mitarbeitern bewusst, wie schlecht sie versorgt sind. Umorientierung zu #Aldi, #lidl oder eine Beschäftigung in der Industrie oder den #öffentlichen #Dienst wurde noch nie so oft vorgenommen, wie dies in der #Pandemie war.

Die Ursachen der #Personalengpässe sind hausgemachte Probleme, an denen die Branche nicht ganz unschuldig ist.

Und die Lobby der #gastronomie hat letztendlich Jahrzehnte darum gekämpft, dass #Pauschalsysteme und Freibeträge nicht mehr für Trinkgelder vorhanden sind.

Die Gunst der Stunde nutzen

Arbeitgeber, #Gewerkschaft und Politik muss jetzt nach einer dauerhaften Lösung suchen, wodurch die #Gesamtversorgung der Mitarbeiter verbessert wird.

Lösungsansätze wären beispielsweise:

Zusatz-#Arbeitgeberbeiträge, wodurch die o.g. #Versorgungsengpässe reduziert werden

in der Altersversorgung die Förderung durch die #Geringverdienerrente (§100 EStG) als Tarifleistung festgeschrieben wird.

Wenn die Gastrobranche dauerhaft Personal finden und binden will, müssen Arbeitgeber- und Arbeitnehmerverbände gemeinsam nach tragfähigen Lösungen suchen.

Werner Hoffmann www.Renten-Experte.de . . www.bAV-Experte.de

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de