Ein Beitrag von

www.Renten-experte.de

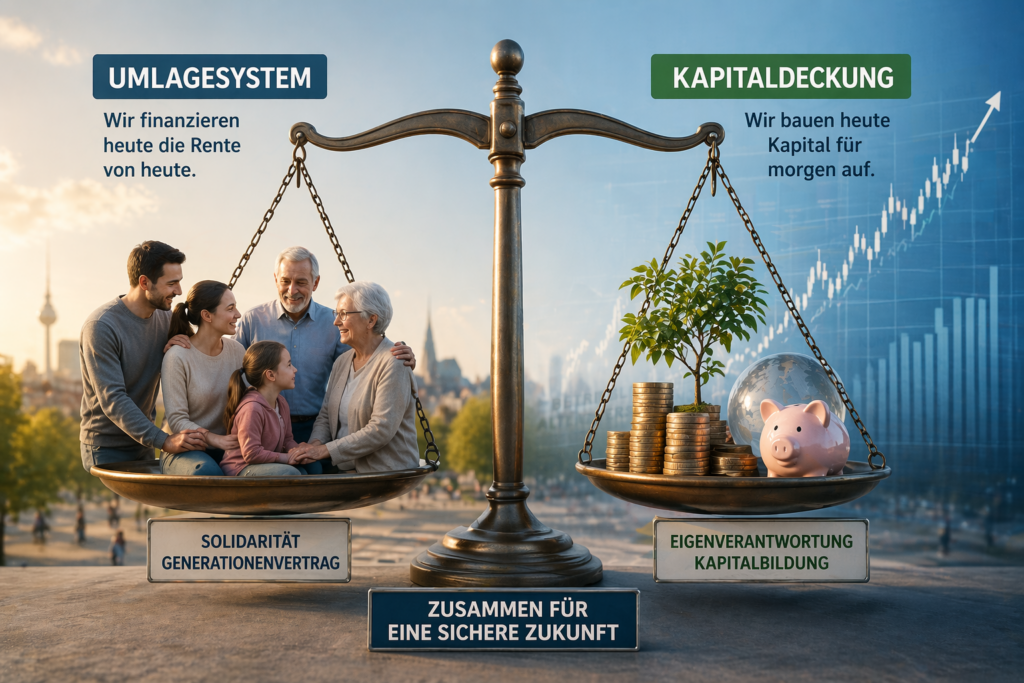

Die Rentendebatte wird oft verkürzt geführt. Ein Blick nach Europa zeigt: Entscheidend ist nicht nur die Beitragshöhe – sondern wer zahlt.

Resümee der Beitragsverteilung

In Europa gibt es drei Modelle:

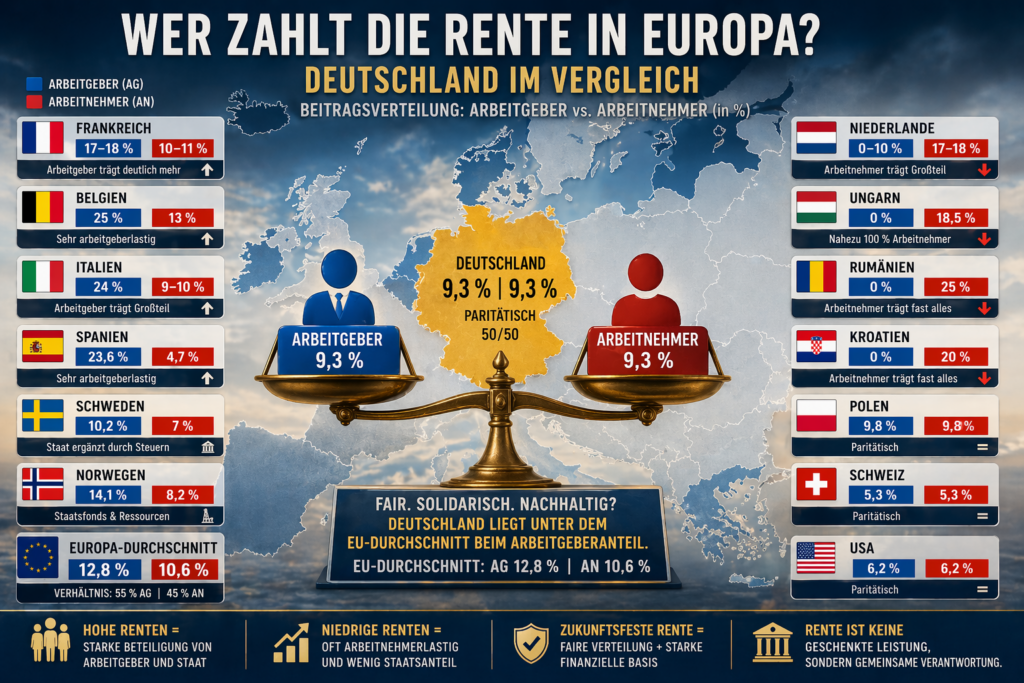

1. Paritätisch

Deutschland, Schweiz, USA

Ausgewogen, aber begrenzte Leistungsspielräume.

2. Arbeitgeberlastig

Frankreich, Italien, Spanien, Belgien

Höhere Renten möglich, aber hohe Lohnkosten.

3. Arbeitnehmerlastig

Rumänien, Ungarn, Kroatien, Litauen

Unternehmen entlastet, aber niedrigere Renten.

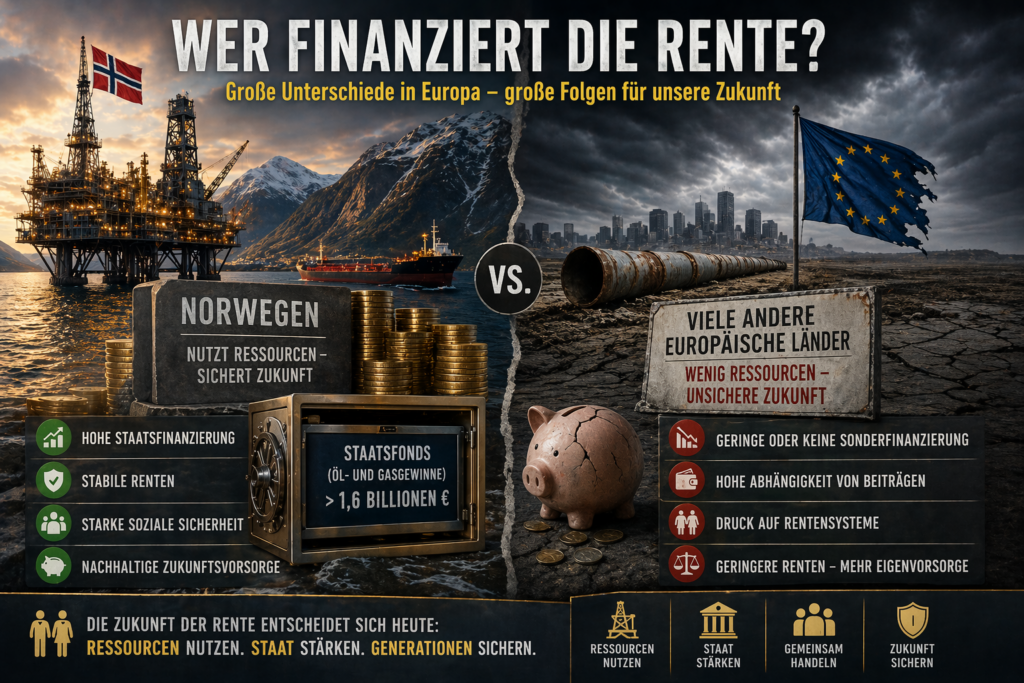

4. Mit starker Staatsbeteiligung

Norwegen, Luxemburg, Schweden

Stabile Systeme durch Steuern und Sonderfinanzierung.

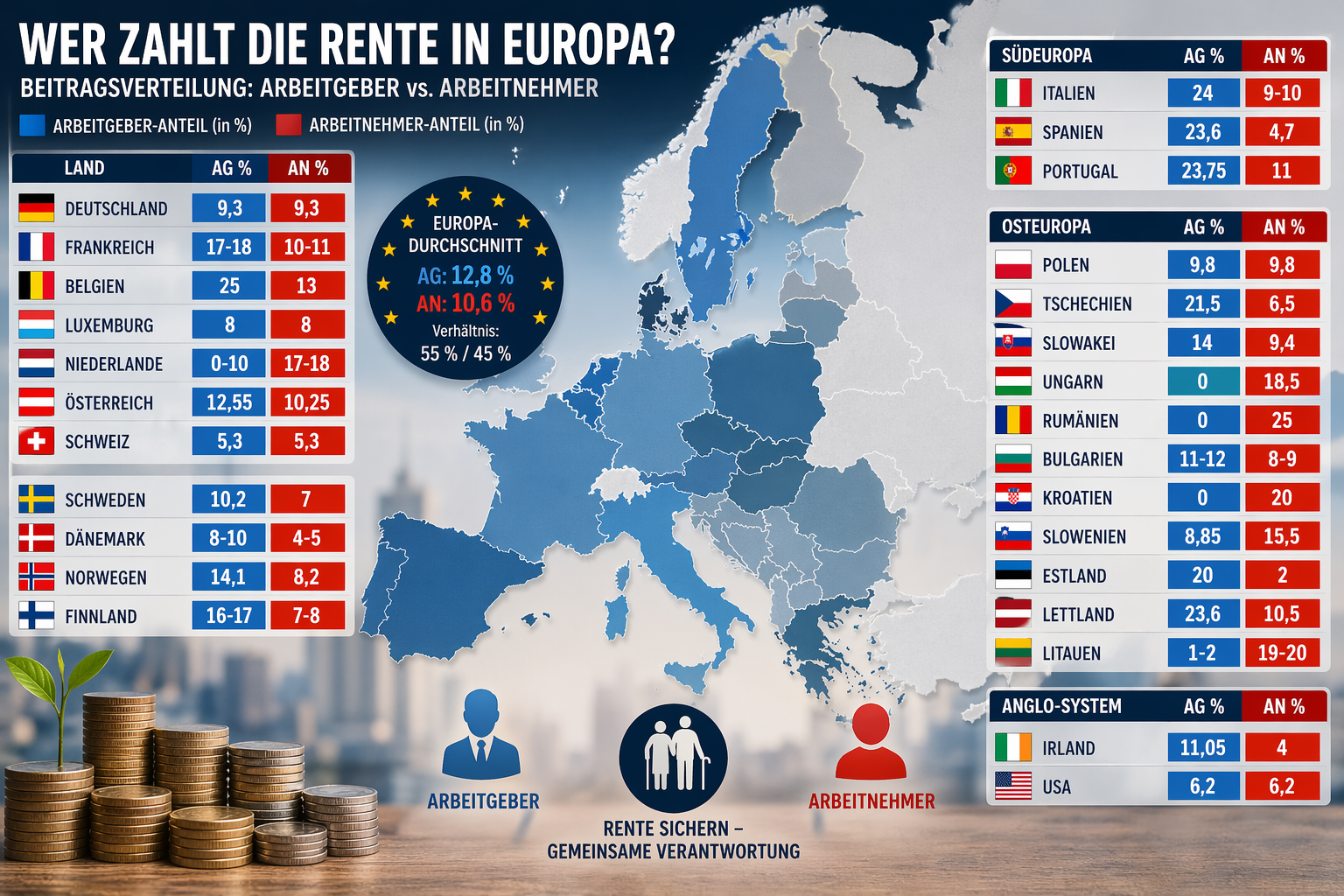

Ländervergleich Arbeitgeber / Arbeitnehmer

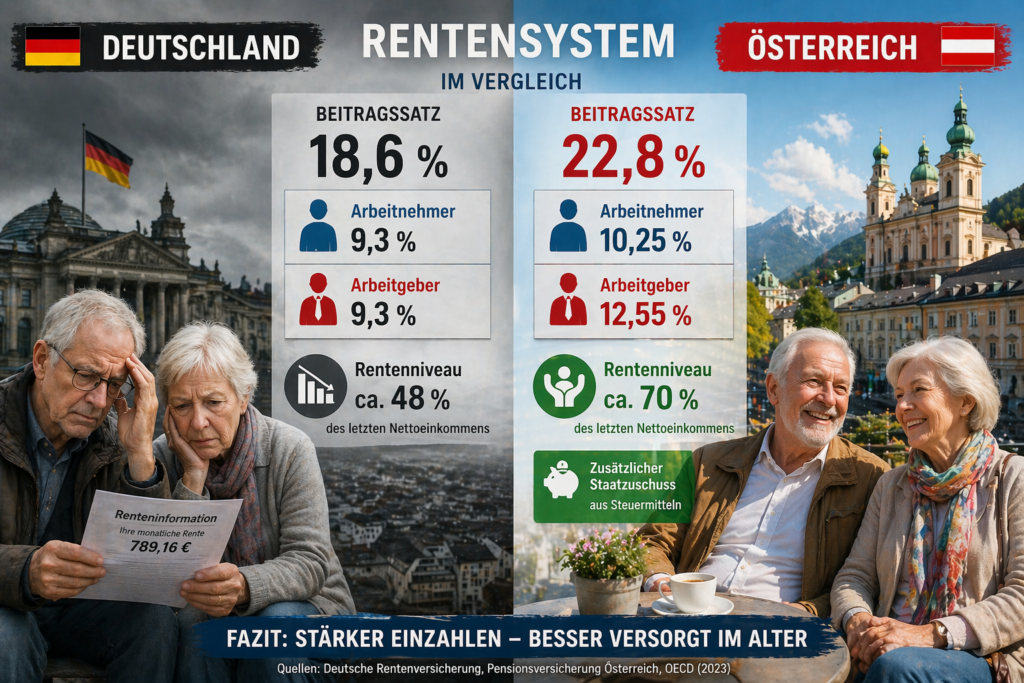

Deutschland – 9,3 / 9,3

Frankreich – ca. 17–18 / ca. 10–11

Belgien – ca. 25 / ca. 13

Luxemburg – 8 / 8

Österreich – 12,55 / 10,25

Schweden – ca. 10 / ca. 7

Norwegen – ca. 14,1 / 8,2

Finnland – ca. 16–17 / ca. 7–8

Italien – ca. 24 / ca. 9–10

Spanien – ca. 23,6 / ca. 4,7

Portugal – 23,75 / 11

Polen – ca. 9,8 / ca. 9,8

Tschechien – 21,5 / 6,5

Slowakei – ca. 14 / ca. 9,4

Ungarn – 0 / 18,5

Rumänien – 0 / 25

Bulgarien – ca. 11–12 / ca. 8–9

Kroatien – 0 / ca. 20

Slowenien – 8,85 / 15,5

Estland – ca. 20 / ca. 2

Lettland – 23,6 / 10,5

Litauen – ca. 1–2 / ca. 19–20

Irland – ca. 11 / 4

USA – 6,2 / 6,2

Europa-Durchschnitt

Arbeitgeber: 12,8 Prozent

Arbeitnehmer: 10,6 Prozent

Das entspricht einem Verhältnis von etwa 55 Prozent Arbeitgeber zu 45 Prozent Arbeitnehmer.

Die zentrale Erkenntnis

Europa ist nicht paritätisch. Arbeitgeber zahlen im Schnitt mehr.

Deutschland liegt mit 9,3 Prozent Arbeitgeberanteil und 9,3 Prozent Arbeitnehmeranteil zwar bei 50/50, aber unter dem europäischen Arbeitgeberniveau. Damit ist Deutschland im Vergleich relativ arbeitnehmerbelastet.

Der entscheidende Unterschied

Top-Systeme nutzen zusätzliche Finanzierungsquellen:

Norwegen nutzt Öl- und Energiegewinne,

Luxemburg profitiert vom Finanzsektor,

Skandinavien setzt stark auf Steuerfinanzierung.

Rente ist keine reine Beitragsfrage, sondern eine Verteilungsfrage.

Schlussgedanke

Hohe Renten entstehen dort, wo Arbeitgeber stärker beteiligt sind, der Staat aktiv mitfinanziert und zusätzliche Einnahmequellen genutzt werden.

Deutschland liegt genau dazwischen – und genau deshalb ist die Rentendebatte hier so brisant.

#Rente #Europa #Sozialstaat #Altersvorsorge #Deutschland