Während Hubert Aiwanger – unser Deichgraf 2.0- sich gegen Hochwasserschutz durchsetzte, schrieb der Spiegel 2018 zeitgleich folgendes:

„Daraus sollten unter anderem Entschädigungen an Menschen gezahlt werden, deren Existenz durch extreme Wetterereignisse bedroht sei, heißt es in einem Konzept der Partei.

Auch für die Gesundheitsvorsorge, den Hitzeschutz in Städten, den Waldbrand- und Hochwasserschutz sowie die Anpassung der Landwirtschaft solle der Fonds Geld bereitstellen.

Baerbock geht davon aus, dass mindestens zwei Milliarden Euro in den Fonds fließen müssten.“

——-

Anmerkung: und dies war bereits am 4.8.2018!!!

Söder und Aiwanger müssten jetzt eigentlich sofort zurücktreten!

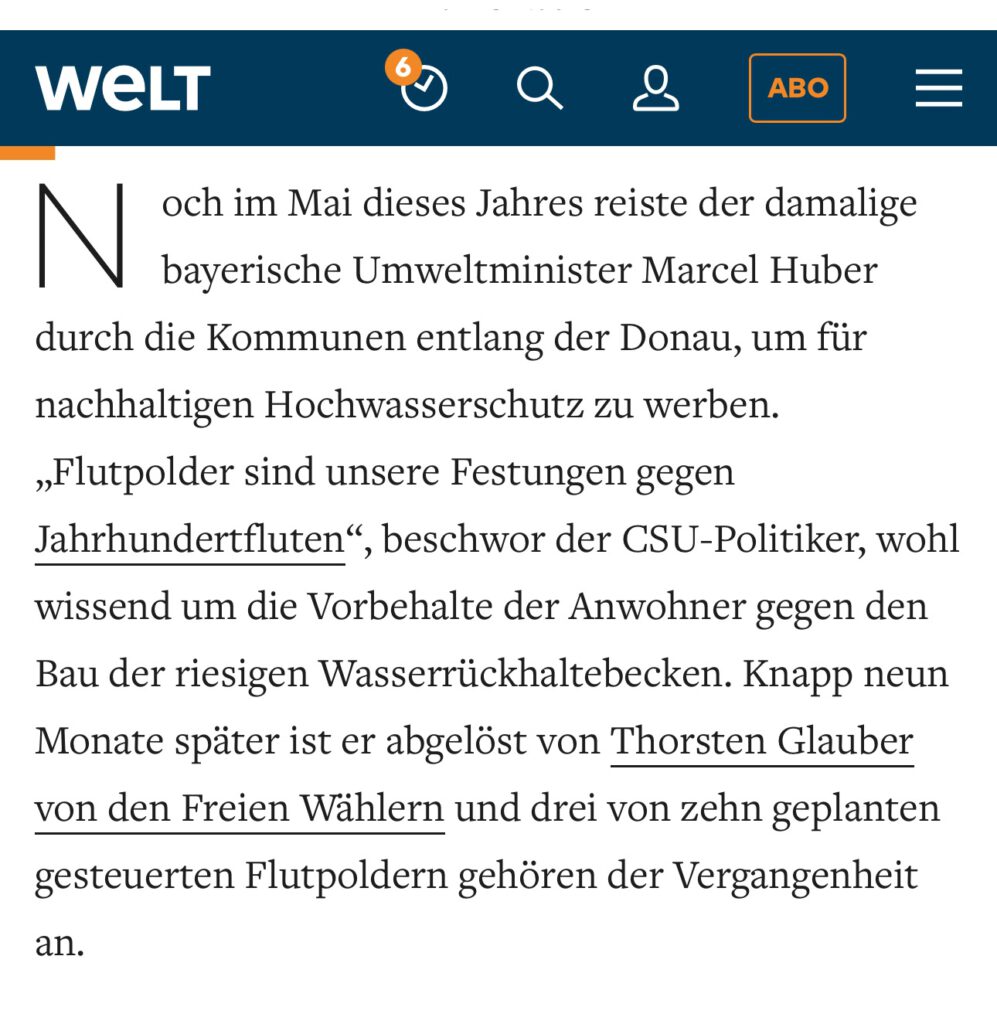

Während Hubert Aiwanger sich auf LinkedIn als wahlkämpfender „Deichgraf 2.0“ inszeniert, lohnt der Blick ins Zeitungsarchiv.

„Was den Unmut außerdem anheizt: Die Polder fallen in Landkreisen weg, in denen Vertraute von FW-Chef Hubert Aiwanger Landräte sind oder bis vor Kurzem waren. Aiwangers Lebensgefährtin Tanja Schweiger im Landkreis Regensburg und Roland Weigert im Landkreis Neuburg-Schrobenhausen; inzwischen hat Aiwanger ihn als Staatssekretär ins Wirtschaftsministerium geholt.!“

Hier das Zitat aus einem früheren Artikel aus Welt

Zitat:

„Bayerns Regierung streicht Hochwasserschutz zusammen

CSU und Freie Wähler entscheiden sich gegen bereits geplante Flutpolder an der Donau. Auffälligerweise in Landkreisen, in denen Vertraute von FW-Chef Hubert Aiwanger amtieren. Flussabwärts kommt das gar nicht gut an.

Die Freien Wähler haben sich durchgesetzt

Die drei Flutpolder waren Teil eines Gesamtkonzepts, das die Bevölkerung entlang der Donau vor extremem Hochwasser bewahren soll. In Eltheim, Wörthof und Bertoldsheim, wo sie gebaut werden sollten, riefen sie großen Protest hervor. Dort herrscht nun Erleichterung, während sich die Politiker in den anderen Donau-Anrainerkommunen verwundert bis erzürnt die Augen reiben. Sie fragen sich, welche Folgen der Wegfall für den Hochwasserschutz hat und warum sie in ihren Orten noch an den Flutpoldern festhalten und sich dafür von den Gegnern beschimpfen lassen sollen. Landräte und Bürgermeister von CSU und Freien Wählern (FW) schrieben umgehend Brandbriefe an Ministerpräsident Markus Söder.

Die Entscheidung fiel bei den Koalitionsverhandlungen, auf Druck der Freien Wähler. Brisant ist nicht nur, dass im Vertrag kein stichhaltiger Grund dafür angegeben wird. Die Verhandler warteten noch nicht einmal Gutachten zu möglichen positiven und negativen Folgen an den konkreten Standorten ab, die dieser Tage veröffentlicht werden sollen.

Was den Unmut außerdem anheizt: Die Polder fallen in Landkreisen weg, in denen Vertraute von FW-Chef Hubert Aiwanger Landräte sind oder bis vor Kurzem waren. Aiwangers Lebensgefährtin Tanja Schweigerim Landkreis Regensburg und Roland Weigert im Landkreis Neuburg-Schrobenhausen; inzwischen hat Aiwanger ihn als Staatssekretär ins Wirtschaftsministerium geholt.

Auch der Amtskreis von Aiwangers Partnerin ist dabei“

Wann lernt Ihr endlich, dass Euer Bashing gegen die #Grünen mit #Nebelkerzen (z.B. weitere Nutzung der sogenannten fossilen Technologieoffenheit) nichts anderes ist, als Menschen für Dumm zu verkaufen.

Es erinnert mich ein bisschen an die Schulzeit zurück, als bestimmte Personen gemobbt wurden. Und inzwischen schalten immer mehr den gesunden Menschenverstand ein und begreifen, dass wir gegen den menschengemachten Klimawandel etwas unternehmen müssen.

Aufschlussreich war auch die Zeichnung in der SZ von Teresa Habild —> https://www.sueddeutsche.de/meinung/habild-waehlen-fuer-den-klimawandel-1.7647164

Warum Fahrradwege besser sind, als noch mehr Autostraßen

Ein Beitrag von Ingwar Perowanowitch

Das dänische Verkehrsministerium hat jetzt berechnet, dass jeder Kilometer, der im Land mit dem Fahrrad statt mit dem Auto zurückgelegt wird, der Gesellschaft und Wirtschaft 8,39 Kronen bzw. 1,12 Euro einspart. Jeder Radfahrer leistet durch seine Mobilität also einen wertvollen Beitrag zur sozioökonomischen Entwicklung.

Diese Erkenntnis deckt sich mit den Aussagen des ehemaligen Bürgermeisters von Kopenhagen Morten Kabell. Auf die Frage, wie sich die Stadt diese tollen Radwege leisten konnte antwortete er:

„Ich wurde oft gefragt, wie kann man sich das leisten? Meine Antwort: Wie kann man sich das nicht leisten? Vor 25 Jahren waren wir so gut wie bankrott. Also investierten wir in die günstigste Infrastruktur…die Radinfrastruktur.“

Auch andere Studien belegen, dass jeder km Autofahrt einen volkswirtschaflichen Verlust bedeutet, während jeder km per Rad einen volkswirtschaftlichen Gewinn – vorausgesetzt man bezieht alle negativen Auswirkungen, die das Auto auf Mensch, Natur und Klima erzeugt, in die Kalkulation mit ein.

Ins Fahrrad investieren statt ins Auto, dass sollte eigentlich im Interesse jeder Kommune mit angespannter Haushaltslage sein und im Interesse jedes Finanzministers, der weiterhin auf der schwarzen Null beharrt.

Das muss so an die Ampelkoalitionäre raus und Scholz, Habeck, Lindner und Wissing unter das Kopfkissen gelegt werden. Regieren kann so einfach sein. Einfach mal schauen was die anderen so eigentlich machen. Kleine Hilfe: Die Preise pro Meter variieren bei Radwegen, Strassen, Autobahnen und Schienen gewaltig. Sollten sich die klammen Kommunen auch mal überlegen. Zweispurige Straße zur Einbahnstraße machen, und „zack“ ist er da, der zweispurige Radweg „at low cost“. Das könnten auch städtische Mitarbeiter machen, schafft neue sichere Arbeitsplätze.

——

——

Werner Hoffmann Demokrat der Mitte

Leider gab und gibt es in der Bundesregierung die Verhindererpartei FDP, die so manchen notwendigen Wandel ausgebremst hat und weiter ausbremst. Hier einige Beispiele und auch Vermutungen, die ich habe:

1. Wärmepumpengesetz: Wer hat den nicht fertigen Gesetzentwurf an die Presse durchgestochen? Ich vermute mal, es war jemand von der FDP

2. Wer wollte die Abschaltung der letzten drei Atomkraftwerke noch irgendwie verhindern? Neben der CDU war das auch die FDP

3. Wer – außer der CDU und AfD -schimpft gegen den Mindestlohn und gegen das Bürgergeld? Und warum?

Ganz einfach. Hintergründe: Wenn das Bürgergeld so bleibt, dann müsste 1. der Mindestlohn angehoben werden (Lohnabstandsgebot, „Arbeit muss sich lohnen“) und dadurch müssten Unternehmer im Niedriglohnbereich die Löhne erhöhen. Ohne Lohnerhöhung des Mindestlohnbereichs muss der Staat die Aufstockung auf Bürgergeld bezahlen, was bedeutet, dass die Allgemeinheit eine Aufstockung in der aktivenBeschäftigung durch Wohngeld und Bürgergeldaufstockung und in der Rente durch Grundsicherung und Zuschlag auf Grundrente bezahlt.

Kurz gesagt: Die zu niedrigen Mindestlöhne muss die Allgemeinheit bezahlen! Der Unternehmer lässt seinen Gewinn vor die Allgemeinheit finanzieren!

4. und dies ist für Deutschland und das Volk der schlimmste Punkt:

Über jeden nur möglichen Weg versucht die FDP als Lobbypartei der Arbeitgeber und fossilen Energie die Entwicklung und Förderung der erneuerbaren Energie aufzuhalten.

Da wurde schon 2011 dazu beigetragen, die Photovoltaikindustrie in Deutschland abzuwürgen, indem keine Förderung gewährt wurde. Als Konsequenz hat China diesen Markt erkannt und ist heute Marktführer. „Bravo, CDU, CSU und FDP!“

Und auch ein neues Aufstehen hat Christian Lindner jetzt wieder abgewürgt!

Dafür wirbt die FDP für Offenheit von neuen Energieförderungen, die in Wirklichkeit nur eine kleine Umgestaltung und Verlängerung der fossilen Energie zur Folge hat.

Merke: jede fossile Energie oder andere Form der Erwärmung der Atmosphäre sorgen für Klimawandel!

Und die daraus folgenden extremwetterverhältnisse zerstören das Leben auf unserem Planeten.

Entweder Hitze, Trockenheit, Winde in Orkanform, Starkregen, Abschmelzung der Pole.

Und damit Abnahme des Salzgehalts im Atlantik, mit der Folge, dass der Golfstrom abbricht und dann nördlich der Alpen eine Kaltregion entsteht.

Und die Folge ist klar. Südlich der Alpen wird es extrem heiß und Meerwasserspiegel steigt, wodurch mehr Wasser in die Atmosphäre gewirbelt wird.

Und wenn dann die heiße Luft mit der nördlichen Kaltluft zusammenprallt, dann ist der Effekt, dass es extreme Orkane gibt und der Wassereffekt ist jedem bekannt, der einmal kochendes Wasser an der Fensterscheibe gesehen hat. Der Dampf wandelt sich zu Wasser. Und dieser Effekt ist so extrem, dass nun eine neue Orkanstufe bzw. Hurrikanstufe eingeführt werden muss.

Man kann nur hoffen, dass genug Wähler die perfiden und abscheulichen Spiele der FDP, AfD, CDU und CSU erkennen.

Mit gesundem Menschenverstand ist dies durchaus möglich, wenn man sich die Zeit nimmt, dies einmal nachzuvollziehen.

Die Rezepte auf Emotionsebene,

– Hetze

– Neid

– populistische Aussagen,

die die Parteien CDU, CSU, AfD und FDP nutzt, sind unterirdisch.

Noch dazu versuchen immer wieder einige Politiker die Täterrolle in die Opferrolle umzuwandeln. Beispiele hi t es hier viele. Z.B. Heizungssgesetz, Fördung fossiler Energie, Atomkraftwerke, Bürgergeld, Mindestlohn, Migration.

Die größten Fehler der CDU, CSU, Bay. Freie Wähler und der Verhindererpartei FDP bei Gasspeicher und Wärmepumpen

Ein Beitrag von

Werner Hoffmann Demokrat der Mitte

Die CDU hätte ohne größere Probleme diese Abhängigkeit von Russland beim Gas und den Gasspeichern blockieren können.

Das wollte sie aber nicht. Man baute kräftig die Beziehung durch Gaspipelines aus und hatte sogar zugelassen, dass die Gasspeicher von Russland kontrolliert werden!

Man wollte die wirtschaftliche „Beziehung“ – trotz Krim-Überfall – nicht einschränken.

Jeder Mensch mit gesundem Menschenverstand hätte dies erkennen können!

Übrigens hatte ich die geringere Befüllung der Gasspeicher im September 2021 als Anlass genommen, die Gasheizung mit einer Wärmepumpe zu ergänzen, die im Januar 2022 im Betrieb ging.

Und selbst der Rationierung von Strom (wenn kein Gas mehr kommt und zu wenig erneuerbare Energie vorhanden ist) durch fehlendes Gas ist mit einem Stromgenerator bei mir einigermaßen abgesichert gewesen.

Und die Kosten:

15.500 € abzüglich BAFA = 10.075 Euro! Söder meinte immer: 300.000 Euro Kosten!

Söder ist ein Fahnendreher und Lobbyvertreter, wenn es im erneuerbare Energie, geht (insbesondere gegen Windkraft), damit Atomkraft wieder kommt!

Und auch in anderen Bereichen ist und bleibt er, genauso wie die gesamte CDU Lobbyvertreter.

– Zum Beispiel #kein #Werbeverbot für #Fettmacher bei #Kindern! Und dies, obwohl klar ist, dass Süßigkeiten den größten Anteil dazu beitragen, dass die Volkskrankheiten Übergewicht, Bluthochdruck, Herzerkrankungen ausmacht!

– Abschaffung von Bürgergeld und Einfrieren des Mindestlohns, damit Niedrigverdiener, Alleinerziehende und Rentner geringere Leistungen erhalten. Aufgezogen wird diese Leistungskürzung mit dem Argument „Leistung muss sich lohnen…“

– Überlegungen, wie man den Warenkorb für sozial Bedürftige so umbaut, dass weniger Existenzminimum gezahlt werden muss.

Dass die CDU/CSU Wähler veräppelt hat, wird vielen immer mehr sichtbarer!

Besonders die CDU-, CSU-, FW- oder FDP-Wähler, die dann noch eine Öl- oder Gasheizung erneuert hatten.

Lobbyvertreter und Politiker von CDU, CSU und Bay. FW (Söder, Aiwanger und CdU Co) und die Verhindererpartei FDP werden dafür noch die Quittung bekommen! Diese Geschichte wird das Netz nicht vergessen!

Die Arbeitgeberfreundlichen Parteien CDU, CSU, FW-Bayern und die Verhinderer-Partei FDP werden besonders durch die Blockade- und Verschiebungspolitik in den kommenden Jahren noch ihre Quittung auch der Inaktivität gegen den Klimawandel abgestraft.

—-

Kommentar von

Tim Meyer

Dieser Zeitungsartikel in der Süddeutsche Zeitung von heute hat mir den Atem verschlagen. In der Sache nicht neu, aber in der Dichte der Belege aus jetzt öffentlich gewordenen Unterlagen insb. aus Bundeskanzleramt und Wirtschaftsministerium erdrückend.

Die Energiekrise der letzten Jahre hatte genau eine zentrale Ursache: die über mehr als zwei Legislaturperioden währende energiepolitische Strategie der Merkel-Regierungen.

So deutlich muss das einfach mal raus.

Das Projekt North Stream 2 steht besonders für diese Strategie. Und komplementär dazu die nahezu vollständige Untätigkeit bei Energie-, Verkehrs- und Wärmewende.

Die – wie die SZ nachweist – bewusst eingegangene Abhängigkeit von russichem Gas ist damit auch Ursache für die extrem hohen Energiepreise der Jahre 2022/23, die damit verbundenen teils existentiellen Probleme für Menschen und Unternehmen, die große politische, wirtschaftliche und gesellschaftliche Kraftanstrengung, die Krise in den Griff zu bekommen und damit nicht zuletzt die weitere Emotionalisierung der öffentlichen Diskussion.

Doch diese Ursache der Krise wird von Vielen noch immer nicht als solche anerkannt und benannt.

Wie sollen wir aber gesellschaftsübergreifend gemeinsame Lösungen finden ohne dieses Minimum an Übereinstimmung in der Analyse?

Die Unterlagen belegen klar, dass North Stream 2 natürlich kein privatwirtschaftliches Projekt war, wie von Kanzlerin Merkel immer wieder betont. Vielmehr gab es enge Verflechtungen und massive, aktive Unterstützung der Bundesregierung für das Projekt. Denn von Anfang an war der internationale Widerstand groß, nachdem Russland zwei Jahre zuvor die Krim annektiert hatte.

Von den vielen im Artikel beschriebenen Zusammenhängen hier nur ein besonders plastischer: im Juli 2021 gibt der neu gewählte Präsident Biden als Versöhnungsgeste mit Deutschland den Widerstand gegen North Stream 2 auf. Im Gegenzug verpflichtet sich die Bundesregierung, selbst zu handeln, „sollte Russland versuchen Energie als Waffe einzusetzen“. Noch am letzten Tag der formalen Amtszeit der Bundesregierung, am 26.Oktober 2021 hat diese dann festgestellt, dass alles in Ordnung ist. Obwohl im Ministerium selbst aufgefallen war, dass die Füllung der Gasspeicher schleppend verläuft und russische Truppen an der polnischen Grenze aufmarschiert waren.

Den Rest kennen wir.

Zum Verständnis von Ursache und Wirkung müssen wir uns diesen schwerwiegenden und unglaublich folgenreichen energiepolitischen Fehler der Merkel-Zeit bewusst machen. Ich befürchte: parteiübergreifend. In jedem Fall sollten wir nicht über die Energiewende als Ursache allen Übels diskutieren, sondern uns entschuldigen bei allen europäischen und internationalen Partnern – allen voran bei den Menschen in der Ukraine.

Friedrich Merz: Die Union ist verantwortlich für die schwerste Wirtschaftskrise seit Jahrzehnten. Stellen Sie sich dieser Verantwortung!“

Robert Habeck fasst in 4 Minuten zusammen, was uns eine fatale Gas-Abhängigkeit zu Russland in den letzten Jahren alles gekostet hat und wieso die Klimakrise nicht mehr als Fußnote behandelt wird.

Selten gab es eine deutsche Regierung, die so aktiv war, wie die bestehende Ampelregierung

Ein Beitrag von Werner Hoffmann

Werner Hoffmann – Demokrat der Mitte

Ich kann mich nicht erinnern, dass eine Regierung so aktiv im Geschehen unterwegs gewesen ist, wie diese Ampelregierung. Besonders Herr Dr. Robert Habeck ist in seiner Rolle als Bundeswirtschaftsminister sehr aktiv. Zeitweise auf mindestens zwei Veranstaltungen pro Tag.

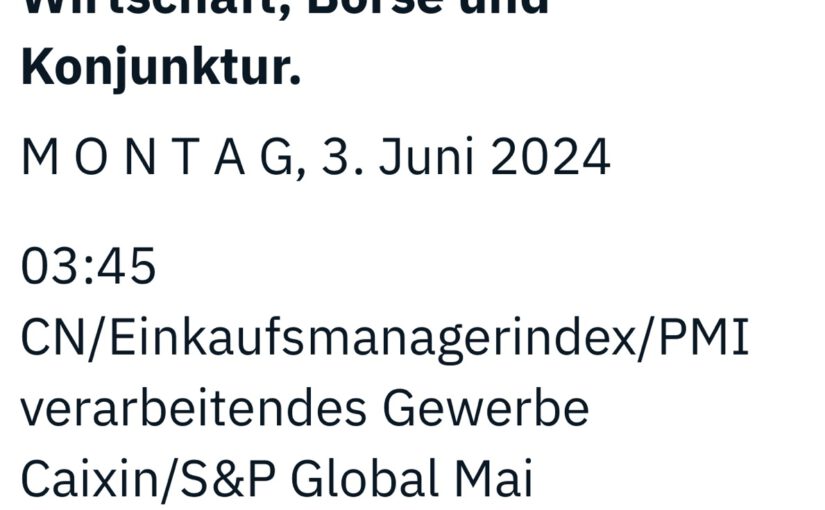

Der wirtschaftliche Terminkalender für die kommende Woche bis zum 9.6.2024 macht dies deutlich (Quelle n-tv).

Wochenvorschau

Termine bis 9. Juni 2024

Die wichtigsten Ereignisse der Wirtschaft, Börse und Konjunktur.

————-

M O N T A G, 3. Juni 2024

03:45 CN/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe Caixin/S&P Global Mai

08:00 DE/Abfallaufkommen in Deutschland 2022

09:10 DE/Bundeswirtschaftsminister Habeck, Rede und Diskussion beim Ostdeutschen Wirtschaftsforum, Bad Saarow

09:45 IT/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe Mai

09:50 FR/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (2. Veröffentlichung) Mai

09:55 DE/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (2. Veröffentlichung) Mai

10:00 DE/VDMA, Auftragseingang Maschinen- und Anlagenbau April

10:00 EU/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe Eurozone (2. Veröffentlichung) Mai

10:00 DE/Vorsitzenden des Expertenrat für Klimafragen, Henning und Knopf, Sondergutachten zur Prüfung der Treibhausgas-Projektionsdaten 2024

10:30 GB/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (2. Veröffentlichung) Mai

11:00 CH/DSM-Firmenich AG, Capital Markets Day

11:30 DE/Regierungs-Pk, Berlin

13:55 DE/Bundeswirtschaftsminister Habeck, Rede beim US-Space Dialog, Berlin

15:45 US/Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (2. Veröffentlichung) Mai

16:00 US/Bauausgaben April

16:00 US/ISM-Index verarbeitendes Gewerbe Mai

16:00 EU/Prognoseübersicht von Dow Jones Newswires zu Wachstum, Inflation (jeweils für Eurozone), Renditen 10-jährige Bundesanleihen, Euribor

16:00 EU/Prognoseübersicht von Dow Jones Newswires zur Wechselkursentwicklung auf Sicht 3/6/12 Monate für EUR/USD, GBP/USD, USD/JPY, USD/CHF, EUR/CHF, EUR/GBP, EUR/JPY, EUR/CNY, USD/CNY

17:00 DE/Bundeskanzler Scholz, Festrede bei Jubiläumsfeier zum 75-jährigen Bestehen der Deutschen Journalistenschule, München

22:05 CH/Überprüfung der Zusammensetzung von Stoxx-50, Euro-Stoxx-50 und Stoxx-600

———

D I E N S T A G, 4. Juni 2024

08:00 DE/Erwerbstätigkeit April

08:30 CH/Verbraucherpreise Mai

09:05 DE/Bundesfinanzminister Lindner, Rede und Diskussion beim Ostdeutschen Wirtschaftsforum, Bad Saarow

09:55 DE/Arbeitsmarktdaten Mai

10:00 DE/Evonik Industries AG, HV

10:00 DE/Adesso SE, HV

10:00 DE/Flatexdegiro AG, HV

10:00 DE/New Work SE, HV

10:00 DE/Präsident der Bauindustrie, Hübner, IW-Experte Voigtländer, Pk zum Thema „Spart die Ampel am falschen Eck?“

10:30 DE/Bundesarbeitsminister Heil, Rede und Diskussion beim Ostdeutschen Wirtschaftsforum, Bad Saarow

10:30 DE/Bundesinnenministerin Faeser, nordrhein-westfälischer Innenminister Reul, Pk zum Thema: „10 Tage vor der EM: Vorbereitung von Bund und Ländern für Sicherheit und Zusammenhalt“, Berlin

10:55 DE/Bundeswirtschaftsminister Habeck, Rede beim 4. Berlin Aviation Summit des Bundesverbandes der Deutschen Luft-und Raumfahrt (BDL), Berlin

11:00 DE/Mutares SE & Co KGaA, HV

11:00 DE/EZB-Bankenaufsichtschefin Buch, Rede bei Woche der Umwelt 2024

11:00 DE/Bundesverkehrsminister Wissing, Pk beim E-Fuels Dialogue 2024, Berlin

12:00 DE/CDU-Generalsekretär Linnemann, Rede und Diskussion beim Ostdeutschen Wirtschaftsforum, Bad Saarow

12:15 DE/Bundeswirtschaftsminister Habeck, Auftaktpanel „Wasserstoff als Energieträger in Wirtschaft und Alltag“ bei Woche der Umwelt, Berlin

14:00 DE/Krones AG, HV

14:00 DE/SPD-Bundestagsfraktion, Fraktionssitzung

14:30 DE/Bundesfinanzminister Lindner, Rede und Diskussion bei Veranstaltung „Impulse“ des Instituts für Kredit- und Finanzwirtschaft der Ruhr-Universität Bochum

14:45 DE/SAP SE, Keynote CEO Klein auf Kundenveranstaltung SAP Sapphire, Orlando

15:00 EU/EZB, Monats- und Zweimonatsbericht zu APP und PEP

16:00 US/Auftragseingang Industrie April

16:00 US/US/Anzahl offener Stellen, Kündigungen und Entlassungen (Jolts) April

16:45 DE/SAP SE, Q&A mit CEO Klein auf Kundenveranstaltung SAP Sapphire, Orlando

– Zweite Bundestarifrunde Chemie, Wiesbaden/(12:30 Uhr Pressestatement IGBCE-Verhandlungsführer Heinrich)

———-

M I T T W O C H, 5. Juni 2024

03:45 CN/Einkaufsmanagerindex/PMI Dienstleistungen Caixin/S&P Global Mai

07:30 AT/Voestalpine AG, Jahresergebnis

07:30 ES/Inditex SA, Ergebnis 1Q

08:45 FR/Industrieproduktion April

09:45 IT/Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe Mai

09:50 FR/Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Mai

09:55 DE/Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Mai

10:00 DE/Gerresheimer AG, HV

10:00 DE/Scout24 SE, HV

10:00 DE/Cewe Stiftung & Co KGaA, HV

10:00 DE/Deutsche Pfandbriefbank AG, HV

10:00 DE/LPKF Laser & Electronics AG, HV

10:00 EU/Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe Eurozone (2. Veröffentlichung) Mai

10:00 DE/Bundeskanzler Scholz, Rede zur Eröffnung der Internationale Luft- und Raumfahrtmesse ILA, Berlin

10:30 GB/Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Mai

11:00 DE/Cancom SE, HV

11:00 DE/Encavis AG, HV

11:00 EU/Erzeugerpreise April

11:00 DE/Bundesregierung, Kabinettssitzung, Berlin

11:30 DE/Fresenius SE & Co KGaA, Helios-Kapitalmarkttag

13:00 DE/Bundestag, Plenum mit Regierungsbefragung von Bundesverteidigungsminister Pistorius und Kanzleramtschef Schmidt, Berlin

13:00 DE/Regierungs-Pk, Berlin

13:30 DE/Außenministerin Baerbock, Eon Vorstandsvorsitzender Birnbaum, Reden und Diskussion beim Kongress des Bundesverbands der Energie- und Wasserwirtschaft (BDEW), Berlin

13:30 DE/Bundeskanzler Scholz, Teilnahme an der 79. Bankwirtschaftlichen Tagung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR), Berlin

14:00 DE/Hauptverband der Deutschen Bauindustrie, Tag der Bauindustrie, Berlin

14:15 US/ADP-Arbeitsmarktbericht Mai

15:45 US/Einkaufsmanagerindex/PMI Service (2. Veröffentlichung) Mai

16:00 CA/Bank of Canada (BoC), Ergebnis der Sitzung des geldpolitischen Rats

16:00 US/ISM-Index nicht-verarbeitendes Gewerbe Mai

17:45 DE/Bundeswirtschaftsminister Habeck, Rede bei der Veranstaltung 50 Jahre Monopolkommission, Berlin

22:05 CH/Überprüfung der Zusammensetzung von Stoxx-50, Euro-Stoxx-50 und Stoxx-600

– DE/BDEW, BDEW-Kongress

– Fortsetzung zweite Bundestarifrunde Chemie, Wiesbaden

– DK/Börsenfeiertag Dänemark

———-

D O N N E R S T A G, 6. Juni 2024

07:30 FR/Remy Cointreau SA, ausführliches Jahresergebnis

08:00 DE/Auftragseingang April

08:00 DE/Stromerzeugung nach Energieträgern (einschließlich Stromimporte- und -exporte) 1Q

09:00 DE/Bundestag, Plenum, Berlin

09:30 DE/Bundesverband der Energie- und Wasserwirtschaft (BDEW), BDEW Kongress 2024, Berlin

10:00 DE/DWS Group GmbH & Co KGaA, HV

10:00 DE/Auto1 Group SE, HV

11:00 EU/Einzelhandelsumsatz April

11:00 DE/Bundesvereinigung Deutscher Apothekerverbände (ABDA), Pk zum Thema „Apotheken unter Druck“, Berlin

13:35 DE/Bundeswirtschaftsminister Habeck, RWE-Vorstandsvorsitzender Kerber, Rede und Diskussion auf dem Kongress des Bundesverbands der Energie- und Wasserwirtschaft (BDEW), Berlin

14:10 DE/CDU-Vorsitzender Merz, Rede und Diskussion auf dem Kongress des Bundesverbands der Energie- und Wasserwirtschaft (BDEW), Berlin

14:15 EU/EZB, Ergebnis der Ratssitzung

14:30 US/Erstanträge Arbeitslosenhilfe (Woche)

14:30 US/Handelsbilanz April

14:30 US/Produktivität ex Agrar (2. Veröffentlichung) 1Q

14:45 EU/EZB, PK nach Ratssitzung und Stabsprojektion für Wachstum und Inflation in der Eurozone

15:40 DE/Kanzleramtschef Schmidt, Rede und Diskussion auf dem Kongress des Bundesverbands der Energie- und Wasserwirtschaft (BDEW), Berlin

16:00 DE/Bundesfinanzminister Lindner, Rede mit Diskussion beim Unternehmertag NRW, Düsseldorf

– FR/Bundeskanzler Scholz, Teilnahme an Gedenkveranstaltung anlässlich des 80. Jahrestags der Landung alliierter Truppen in der Normandie

————

F R E I T A G, 7. Juni 2024

08:00 DE/Handelsbilanz April

08:00 DE/Produktion im produzierenden Gewerbe April

08:50 DE/Bundesfinanzministerium, Economic Dialogue zum Thema „25 Jahre Euro“, Berlin

09:00 DE/EZB-Ratsmitglied Nagel, Rede zu „25 Jahre Euro: Vergangenheit, Gegenwart, Zukunft“

09:00 DE/Bundestag, Plenum, Berlin

10:00 DE/Porsche AG, HV

10:00 DE/Mister Spex SE, HV

10:00 DE/EZB-Direktorin Schnabel, Teilnahme an Panel des Bundesfinanzministeriums

11:00 DE/Teamviewer SE, HV

11:00 EU/BIP (3. Veröffentlichung) 1Q

11:30 DE/Regierungs-Pk, Berlin

14:30 US/Arbeitsmarktdaten Mai

– DE/Bundesminister Habeck, Lindner, Pistorius und CDU-Chef Merz, Reden auf dem Tag des Familienunternehmens, Berlin

———

S A M S T A G, 8. Juni 2024

11:00 DE/Bundeskanzler Scholz, Rede und Rundgang bei Festakt 125 Jahre Opel, Rüsselsheim

———-

S O N N T A G, 9. Juni 2024

– DE/Wahlen zum Europäischen Parlament

– DE/Kommunalwahlen in einigen Bundesländern

——

Dieses Dauertempo der Bundesregierung, insbesondere von Robert Habeck zeigt nicht nur das extrem hohe Engagement, sondern auch dass die Vergütung der Politiker mehr als gerechtfertigt ist.

——-

Ein ähnliches Engagement konnte man nur noch bei

– Frau Angela Merkel

– zeitweise bei Helmut Kohl, Hans-Dietrich Genscher (Wiedervereinigung)

– zeitweise Helmut Schmidt

– oder Adenauer

sehen.

——-

Die derzeitige Situation durch

– den russischen Angriffskrieg,

– Cyberangriffe,

– Transformation,

– Umstellung der Energieversorgung

– durchgestandene Energiekrise durch Gasmangel

– Israelkrieg / Nahost

– chinesische Bedrohungen durch Agententätigkeit von AfD-Mitarbeiter

– Kooperation von AfD-Mitarbeitern mit dem Kreml, um Deutschland wohl zu schaden und die Demokratie und die EU anzugreifen

Erfordern auch eine hohe Aktivität aller Politiker in der Regierungsverantwortung.

——-

Auch ein Grund, warum ich nicht als Politiker in der Tätigkeit und Verantwortung sein möchte.

Hut ab vor Robert Habeck, Annalena Baerbock, Olaf Scholz, um die wesentlichen Politiker hier zu nennen.

Ich kann nur hoffen, dass das Engagement der Verhindererpolitiker

– Lindner (Ausbremsen von wichtigen Investitionen)

– Wissing (Verhinderer von Bekämpfung der CO2-Emission)

– der gesamten FDP, die der erneuerbaren Energie überall Knüppel zwischen die Beine wirft

– CDU/CSU (Merz, Spahn, Söder, Linnemann) pro Atomkraft und pro fossile Energie

irgendwann aufhört und endlich der Menschenverstand einsetzt, dass ihre Aktivitäten der Umwelt und letztendlich den Menschen schadet.

Machen die US-Amerikaner einen verurteilten Straftäter zu einem Präsidenten in den USA?

Es wird sicherlich spannend werden, ob die US-Bürger einen Verurteilten Straftäter zum Präsidenten wählen, oder dies verhindern.

Wie hoch das Strafmaß ausfällt, wird Anfang Juli bekannt gegeben. Dabei gibt es verschiedene Möglichkeiten:

Vorurteilen mit Gefängnisstrafe und Haft

Verurteilung mit Gefängnisstrafe auf Bewährung.

nur Geldstrafe Wahrscheinlich wird es eine Kombination aus Nummer zwei und Nummer drei werden, wobei die Geldstrafe höchstwahrscheinlich in einem dreistelligen Millionenbereich liegen wird .

Alleine die Kaution wurde bereits vor der Verurteilung auf 175 Millionen US-Dollar festgelegt. Es ist davon auszugehen, dass mindestens 175 Millionen US-$ gezahlt werden müssen, eher etwas höher und zusätzlich eine Strafe mit Bewährung verhängt wird.

Zitat Deutschlandfunk

„Angeklagt und verurteilt: Ein Ex-Präsident vor Gericht

Gegen Donald Trump laufen etliche Gerichtsverfahren, unter anderem wegen Verschwörung gegen die USA. Im Schweigegeldprozess in New York befanden ihn die Geschworenen jetzt für schuldig – und selbst der Supreme Court befasst sich inzwischen mit Trump.

Lange Zeit war es für Donald Trump und seine Anhängerschaft nur schwer vorstellbar, dass der ehemalige US-Präsident vor einem Gericht zur Rechenschaft gezogen werden könnte. Doch verschiedene Anklagen zeugen inzwischen davon, dass Trumps demokratiefeindliche Machenschaften erhebliche Folgen für ihn haben könnten.

Kein US-amerikanischer Ex-Präsident hatte jemals so weitreichende juristische Probleme wie Trump. Er ist der erste ehemalige Präsident in der Geschichte der Vereinigten Staaten, der in einem Strafprozess verurteilt wurde.

Ob das alles Trumps mögliche zweite Präsidentschaft verhindern wird, ist aber fraglich. Trump gilt nach dem Sieg bei den Vorwahlen als der sichere Präsidentschaftskandidat der Republikaner, der Nominierungsparteitag im Juli beginnt wenige Tage nach Verkündung des Strafmaßes in New York.

Im Folgenden eine Übersicht über die wichtigsten straf- und zivilrechtlichen Anklagen und Verfahren gegen Donald Trump……“

91 Anklagepunkte, 700 Jahre Gefängnis drohen auf dem Papier

Während schon diverse Zivilprozesse gegen Trump laufen, vor dem Urteil stehen oder bereits beendet wurden, haben vier große Strafgerichtsverfahren gegen den ehemaligen Präsidenten der USA noch nicht begonnen. Zusammengenommen sind es 91 offene Anklagepunkte, bei denen auf dem Papier bis zu 700 Jahre Gefängnis drohen. Trump hat in allen Fällen auf nicht schuldig plädiert.

Prozess um Sturm auf US-Kapitol in Washington D.C.

Prozess um unterschlagene Geheimdokumente in Florida

Prozess um Wahlmanipulation in Georgia

Prozess um Schweigegeldzahlung in New York

Die meisten Beobachter rechnen damit, dass höchstens zwei dieser Prozesse im Jahr 2024 starten. Einige halten auch das für zu viel. Welche Prozesse es sein werden, ist absolut unklar, weil sie teilweise voneinander abhängig sind. Um so wichtiger wird die zeitliche Dimension..“

Politico – auch Politico Europe genannt – ist eine englischsprachige Wochenzeitung, die donnerstags in Brüssel erscheint. Sie ist der Nachfolger der European Voice und erschien zum ersten Mal im April 2015. Der herausgebende Verlag #Politico Sprl ist eine #Tochtergesellschaft der #Axel #Springer SE. Politico Europe wurde bis 2021 von einem Gemeinschaftsunternehmen des US-Politik-Magazins Politico und des deutschen Medienkonzerns #AxelSpringer herausgegeben, an dem beide 50 Prozent hielten.

Im August 2021 unterzeichnete der Herausgeber der US-Ausgabe, Robert Allbritton, eine Vereinbarung zum vollständigen Verkauf von Politico an Axel Springer

Der Axel-Springer-Verlag gehört u.a.:

35,6 % KKR (Kohlberg Kravis Roberts & Co.)

22,5 % Friede Springer (Stimmrechte an M. Döpfner übertragen)

21,9 % Mathias Döpfner

12,9 % CPPIB (Kanadischer Pensionsfonds

KKR Fonds und CPPIB investiert massiv in fossile Energie (auch Atomkraft) Und Döpfner hat selbst den Spruch gebracht: „Ich wünsche mir den Klimawandel….“ Klar erkennbar wird dies an den politischen und populistischen Äußerungen von BILD, WELT und politico Europa, die allesamt dem AxelSpringer gehören.

So gerne ich selbst auch mal gerne schnell fahre. Das Tempolimit kommt.

Und zwar schneller, als gedacht, spätestens in der nächsten Legislaturperiode.

Und ein Gedanke wird dann auch den schwarzen Peter die nachfolgende Regierungspartei treffen, egal wer dann regiert.

Besonders interessant wird es werden, wenn die CDU/CSU in der nächsten Legislaturperiode in die Regierungsverantwortung kommen würde und die CDU/CSU dann das Grünenbashing durch ihre eigene Aktivität eintauschen muss.

Die CDU / CSU müsste nämlich in der nächsten Legislaturperiode das Tempolimit tatsächlich umsetzen.

Die CDU / CSU würde – wenn sie in der Regierungsverantwortung wäre – genau das tun müssen, was Sie heute den Grünen vorwirft.

Merz, Spahn und Linnemann müssten dann tatsächlich zugeben, dass ihr Grünen-Bashing falsch war.