Eine Versicherung ist ein Vertrag, bei dem sich ein Versicherungsnehmer durch regelmäßige Zahlungen (Prämien) gegen finanzielle Folgen spezifischer Risiken absichert. Im Schadensfall übernimmt das Versicherungsunternehmen die Kosten, basierend auf dem Prinzip der Risikoteilung, bei dem viele Versicherte ein Kollektiv bilden. Dies bietet Schutz vor existenzbedrohenden Schäden.

Eine Rente wegen Erwerbsminderung erhält man nur, wenn die versicherungsrechtlichen Voraussetzungen und die medizinischen Voraussetzungen erfüllt werden:

Neben einer Wartezeit von 60 Monaten mit Beitragszeiten (wie zum Beispiel auch bei der Regelaltersrente) müssen Sie in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre mit Pflichtbeitragszeiten zurückgelegt haben.

Die Erfüllung dieser besonderen versicherungsrechtlichen Voraussetzung kann leicht in Gefahr geraten.

Können Sie nach dem Verlust Ihres Arbeitsplatzes nicht zügig ins Erwerbsleben zurückkehren, legen Sie nach dem Bezug von Arbeitslosengeld eventuell keine Pflichtbeitragszeiten mehr zurück, die für diese Vorversicherungszeit zählen.

Damit haben Sie eine Lücke in Ihrem Versicherungsverlauf und können letztendlich die Voraussetzungen auf die Erwerbsminderungsrente nicht erfüllen.

Wann wird Erwerbsminderungsrente geleistet?

Volle Erwerbsminderungsrente erhalten nur diejenigen, die weniger als drei Stunden pro Tag arbeiten können.

Wer bis zu sechs Stunden arbeitsfähig ist, kann die halbe Rente bekommen. Im Gegensatz zur Berufsunfähigkeit zählt bei der Erwerbsminderung die Arbeitsfähigkeit – egal in welchem Beruf.

Hierbei kann es auch schon ausreichen, wenn der Arbeitsmarkt für diese geringe Tätigkeit verschlossen ist.

Neben gesetzlicher Erwerbsminderungsrente ist Berufsunfähigkeitsrente wichtig

Die Berufsunfähigkeitsrente wird geleistet, wenn die berufliche Tätigkeit nicht mehr ausgeübt werden kann.

Bei vielen Anbietern wird jedoch erst ab 50% Berufsunfähigkeit geleistet.

Es gibt jedoch auch Anbieter, die bereits ab 25 % Berufsunfähigkeit anteilig leisten und dann ab 75 % die volle Rente leisten.

Diese letzte Variante ist besser, denn ein sehr hoher Anteil der Berufsunfähigen sind zwischen 25 und 49 % berufsunfähig.

Wer ist noch nicht 45 Jahre jung und hat zwischen 16 und 17 Jahren noch die Schulbank gedrückt und in dieser Zeit keinen Minijob (versicherungspflichtig) ausgeübt?

Für diese Menschen ein besonderer Tipp zur gesetzlichen #Rentenversicherung: —>

Kleiner Tipp, wenn Du

– zwischen 16 und 17 noch die #Schule #besucht

– und in dieser Zeit keine #Beiträge in die #Rentenversicherung eingezahlt hast

– noch nicht 45 Jahre alt bist,

kannst Du freiwillig in die gesetzliche #Rentenversicherung #Sonderzahlungen in die gesetzliche Rentenversicherung vornehmen.

Dadurch erreichst Du später Sie schnellet die 45 Versicherungsjahre, die für eine „Rente ohne Abschlag“ notwendig sind.

Die Beiträge können Sie in der #Steuererklärung wie #Rürup #Beiträge absetzen.

Gegebenenfalls kannst Du die Beiträge auch auf zwei oder mehr Kalenderjahre steuerrechtlich verteilen.

Ein weiterer neben Effekt ist, dass sie nicht nur die Beiträge steuerlich absetzen können, sondern auch dadurch mehr Entgeltpunkte erreichen.

voraussichtlich in absehbarer Zeit sterben und der Ehepartner Anspruch auf ungekürzte #Witwenrente (oder #Erziehungsrente, oder Anspruch auf #Waisenrente) besteht,

sollten ebenfalls durch einen #Rentenberater prüfen lassen, ob und welche Höhe an freiwilligen Beiträgen sinnvoll ist.

Weitere Infos hab ich in einer Internetseite zusammen gefasst. —> https://www.renten-experte.de/content/rentenexperte-tipps/tipps-unter-45/

Es gibt aber auch noch andere Gründe, warum sich die Sonderzahlungen lohnen. Ob sie den Mindestbeitrag oder den höchst Beitrag für diese Zeit einzahlen, muss individuell entschieden werden.

Nachfolgend ein Tipp ab 18

Notfallordner Vorsorgeordner Generalvollmacht Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

#Notfallordner #Vorsorgeordner #Generalvollmacht #Vorsorgevollmacht – Ab 18 eine Pflicht für Jeden

Ob Unfall oder Krankheit – Beide Fälle können zur Geschäftsunfähigkeit führen.

Aus diesem Grund sollte jeder Mensch ab dem vollendeten 18.Lebensjahr mindestens

• eine General- und Vorsorgevollmacht

• einen Notfallordner mit wichtigen Informationen

besitzen.

Wer Kinder und Enkelkinder hat, sollte sich bewusst sein, dass ab dem 18.vollendeten Lebensjahr die Erziehung juristisch endet und auch im Notfall die Eltern oder Großeltern, Onkels, Tanten, Paten nicht mehr tätig sein können.

Aus diesem Grund ist die Generalvollmacht und Vorsorgevollmacht dringend ab dem 18.vollendeten Lebensjahr notwendig.

Die General- und Vorsorgevollmacht könnte theoretisch ohne Notar gemacht werden.

Wenn jedoch der Sprössling

• eine Eigentumswohnung

• ein Haus oder Grundstück

• eine Kapitalgesellschaft (GmbHoder zB UG)

• besitzt oder später erbt oder kauft,

• dann ist es sinnvoll die General- und Vorsorgevollmacht sofort beim Notar machen zu lassen.

Grund:

Damit für Rechtsgeschäfte die General- und Vorsorgevollmacht auch für Eigentum oder Kapitalgesellschaften gültig ist, muss diese Vollmacht notariell beurkundet sein.

Die Gebühren der Generalvollmacht errechnen sich aus dem Aktivvermögen.

Wer nur 5.000 Euro hat, bezahlt für die Generalvollmacht 45 Euro Beurkundungsgebühr (zuzüglich MWSt und Schreibgebühren).

Wer die Generalvollmacht erst dann macht, wenn er ein Haus oder eine ETW besitzt (Kauf oder Erbe), bezahlt er wesentlich mehr (je nach Wert des Objektes).

Schulden werden nicht abgezogen, denn die Gebühren errechnen sich aus dem sogenannten Aktivvermögen.

Ein Haus oder eine ETW kann man auch vor dem Notar schlecht verschweigen, denn ein Blick des Notars in das Grundbuch macht es sichtbar was einem gehört.

Neben der General- und Vorsorgevollmacht ist auch die Patientenverfügung und ggf. der Organspendeausweis sinnvoll.

Alle Unterlagen sollten in einem speziellen Notfallordner gesammelt sein.

Der Notfallordner sollte auch weitere Unterlagen, Notizen und auch Tipps beinhalten.

VORSICHT bei #digitalen Notizen oder digitalen Notfallordner!

Grund:

Die Notizen in elektronischer Form finden die Angehörigen sehr oft nicht; selbst dann, wenn die Angehörigen wissen, wo diese sind.

Zu oft wechselt man den Laptop oder das Betriebssystem.

Und bei einem Crash der Festplatte sind die Notizen auch weg.

Selbst bei der Digitalisierung bei einem Dienstleister entsteht das Problem, dass dort nur die digitalen Unterlagen sind.

Die notwendigen Unterlagen müssten dann wieder Zuhause in einem Ordner aufbewahrt werden.

Dazu zählen nicht nur die o.g. Vollmachten, sondern ggf. auch:

• Geburtsurkunde

• Impfbuch

• Original-Scheidungsurteil

• etc.

Insoweit ist ein Notfallordner immer wichtig!

Und auch bei der Art des Notfallordners muss dringend unterschieden werden, denn zu unterschiedlich sind die Anforderungen.

Das Fortschreiten des Klimawandel muss durch Reduzierung von Co2 und fossiler Energie aufgehalten werden

Im Wdr5 Morgenecho spricht Dr. Matthias Land, Vorstand der DAV und Vorsitzender des Ausschusses #Schadenversicherung über das Sturmtief „#Bernd“ im #Ahrtal 2021, die Zunahme von Sommerstürmen, #Versicherbarkeit von Naturkatastrophen, eine mögliche #Elementarschadenpflichtversicherung, wie sich #Selbstbehalte auf die Prämien auswirken und welche Stellschrauben Steuern bieten.

—— Was man nicht übersehen sollte. Die Prämien für Elementarschäden werden durch die #extremen #Stürme und #Starkregen ansteigen. Sollte das #Klima sich weiter verändern, muss auch darüber nachgedacht werden, nicht nur die Prämie anzupassen, sondern auch Selbstbeteiligungen vorzusehen.

In bestimmten Regionen könnte es auch durchaus in den kommenden Jahren dazu führen, dass dort die Risiken über eine Pflichtversicherung gedeckt werden.

Die Elementarschäden haben innerhalb eines Jahres über 12 Mrd. Euro gekostet

Wer Grundsicherung bezieht und nebenher noch ein Einkommen hat, muss sich einen Großteil davon auf die Sozialleistung anrechnen lassen. Wie viel genau, erfahren Sie im Artikel.

Wie viel darf man bei der Grundsicherung hinzuverdienen?

Grundsicherung erhalten laut Deutscher Rentenversicherung bedürftige Menschen, deren Alters- oder Erwerbsminderungsrente nicht reichen, um ihren Lebensunterhalt selbst zu bestreiten. Dazu zählen etwa Personen, die nie gearbeitet haben oder Hausfrauen. Diese erhalten allerdings zusätzlich Mütterrente, da sich die Kindererziehungszeiten auf die Rente anrechnen lassen.

Nach Paragraf 82 Absatz 3 Satz 1 SGB II dürfen Personen, die Grundsicherung beziehen, nur 30 Prozent ihres Einkommens aus selbstständiger und nicht selbstständiger Tätigkeit behalten und höchstens 50 Prozent der Regelbedarfsstufe 1.

Der Rest wird auf die Sozialleistungen angerechnet. Dabei ist das Bruttoeinkommen heranzuziehen. Bei Menschen mit Altersrente ist die Hinzuverdienstgrenze 2023 weggefallen.

Was zählt bei der Grundsicherung zum Einkommen?

Der Deutschen Rentenversicherung zufolge zählen zum Einkommen:

Erwerbseinkommen

Renten und Pensionen aus dem In- und Ausland, auch die Riesterrente (seit 2018 bleiben 100 Euro anrechnungsfrei. Weitere 30 Prozent bleiben bis zu einem Höchstbetrag frei)

Unterhaltszahlungen der Eltern oder Kinder (Jahreseinkommen unter 100.000 Euro)

Elterngeld über 300 Euro

Einnahmen aus Miete und Pacht

Kindergeld

Krankengeld

Zinsen

Was zählt bei der Grundsicherung nicht zum Einkommen?

Nicht zum Einkommen zählt hingegen Folgendes:

30 Prozent des Einkommens aus selbstständiger oder nichtselbstständiger Tätigkeit, höchstens 50 Prozent der Regelbedarfsstufe 1

Grundrente nach dem Bundesversorgungsgesetz

Unterhaltsansprüche gegenüber Eltern oder Kindern (Jahreseinkommen unter 100.000 Euro)

Elterngeld bis 300 Euro

Bis zu 250 Euro aus steuerfreien Tätigkeiten, wie etwa dem Ehrenamt

Pflegegeld

Leistungen aus einer zusätzlichen Altersvorsorge auf freiwilliger Grundlage (bis zu einem Höchstbetrag). Auch die Rente aus freiwilligen Beiträgen zählt dazu.

Höchstens 224,50 Euro der Bruttorente, wenn 33 Jahre an Grundrentenzeiten erfüllt sind.

Wofür gibt es die Grundsicherung?

Nach Angaben der Deutschen Rentenversicherung erhalten Bedürftige die Grundsicherung für:

notwendigen Lebensunterhalt,

Kosten für Unterkunft und Heizung,

Beiträge zur Kranken- und Pflegeversicherung,

Vorsorgebeiträge,

Mehrbedarf für bestimmte Personengruppen sowie

Hilfe in Sonderfällen

Übrigens: Die Rente steigt immer wieder. Und zwar zum 1.7. eines Jahres.

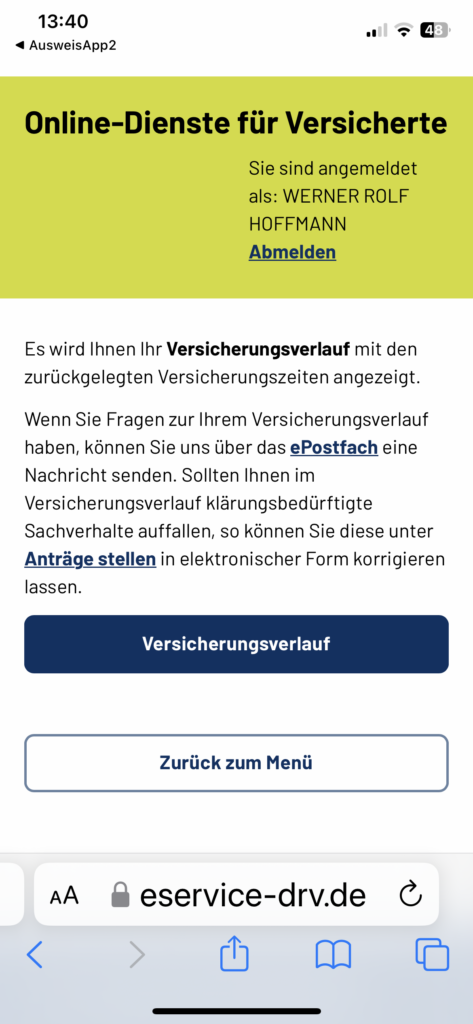

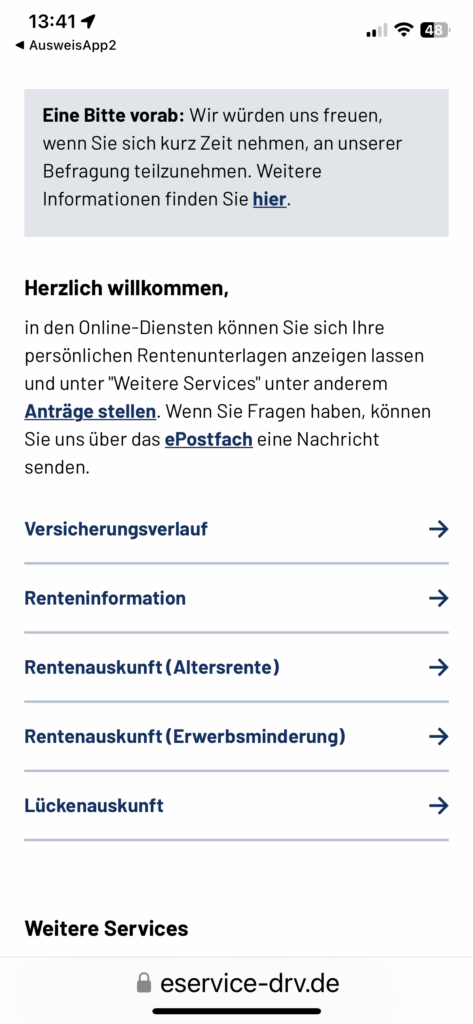

Wie viel Rente man bekommt, kann man auf einem neuen Online-Portal einsehen. Dazu wird ein Personalausweis und die Steueridentifikationsnummer benötigt.

Zusätzlich wird eine App auf dem Smartphone, Lsptop oder Tablet installiert (AusweisAPP 2). Die AusweisApp2 ist dabei eine Software, die Sie auf Ihrem Smartphone, Computer oder Tablet installieren, um Ihre Ausweiskarte auslesen und sich so digital ausweisen zu können.

Der Perso in Kombination mit der Ausweis-App am Handy erlaubt es, die eigene Identität online zu bestätigen. Das klappt mittlerweile sehr einfach.

Wem das Geld im Alter nicht reicht, der kann als Rentner bestimmte Zuschüsse beantragen. Auch ein Härtefallfonds mit bis zu 5000 Euro steht bereit. Außerdem können fleißige Rentner noch einen Zuschlag von 100 Euro erhalten.

Um diese Frage zu beantworten, muss man erst einmal wissen, welcher #Sauerstoffgehalt der Norm entspricht und ab wann unser Blut nicht mehr genügend #Sauerstoff enthält.

Muss man sich wirklich Sorgen um die #Sauerstoffsättigung im Schlaf machen?

Doch in welchen Situationen geschieht ein Sauerstoffabfall im Blut? Kann man eine normale Lungenfunktion besitzen und trotzdem unter einer schlechten Sauerstoffsättigung leiden? Und wenn ja, was ist dann dafür verantwortlich? Wir erklären, welche Werte normal sind und ob eine Sauerstoffsättigung im Wachzustand von der im Schlaf unterscheidet.

Was bedeutet Sauerstoffsättigung?

Mit Sauerstoffsättigung wird das Verhältnis von sauerstoffhaltigem Hämoglobin (mit Hämoglobin ist der rote Blutfarbstoff gemeint) zu nicht sauerstoffhaltigem Hämoglobindargestellt. Die Abkürzung für den Begriff Sauerstoffsättigung ist SpO2.

Dabei benötigt unser Körper eine gewisse SpO2, um ohne Beschwerden zu funktionieren. Eine zu niedrige Sauerstoffsättigung wird Hypoxämie genannt. Der Abfall des Sauerstoffgehalts im Blut nennt sich Hypoxie. Der normale Sauerstoffgehalt liegt zwischen 95 und 99 Prozent. Das heißt, so viel Hämoglobin in unserem Blut ist sauerstoffhaltig. Nur ein bis sieben Prozent unseres Hämoglobins ist nicht sauerstoffhaltig.

Welche Sauerstoffsättigung im Schlaf ist normal?

Wie schon gesagt liegt der Normalwert der Sauerstoffsättigung bei 95 bis 99 Prozent. Diese Werte beziehen sich allerdings nur auf die Sättigung des Blutes am Tag. In der Nacht sieht es etwas anders aus. Hier kann der Wert teilweise deutlich sinken und ist trotzdem nicht kritisch.

So kann die Sauerstoffsättigung im Schlaf unter 95 Prozent fallen. Ein SpO2-Wert, der tagsüber katastrophal wäre und Ärzte in Aufregung versetzen würde. Warum ist der Wert in der Nacht so niedrig? Dies liegt an der Liegeposition. Durch sie verschiebt sich das Verhältnis zwischen Lungenbelüftung und -durchblutung. Es gelangt weniger Sauerstoff ins Blut. Ein Ereignis, das bei gesunden Menschen aber keinerlei Probleme verursacht und völlig normal ist.

Sauerstoffsättigung im Blut: Die verschiedenen Werte

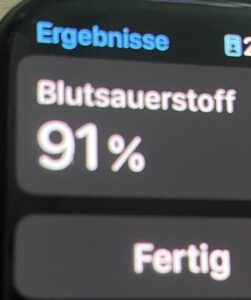

Um zu verdeutlichen, wie gefährlich ein Abfall der Sauerstoffsättigung (Hypoxie) ist, hier eine Tabelle mit Werten und Maßnahmen, die im Ernstfall ergriffen werden sollten.

SpO2-Werte: Maßnahme

>95 %Sehr gute Werte. Alles in Ordnung. Es liegt kein Sauerstoffmangel vor.

93-95 %Kurzfristig keine Maßnahmen notwendig. Sollten die Werte aber länger auftreten, sollte man sie im Auge behalten.

90-93 %Kurzfristig ebenfalls unproblematisch. Sollten sie allerdings länger anhalten, sollte dringend ein Arzt aufgesucht werden.

<90 %Es ist umgehend ein Arzt oder eine Ärztin aufzusuchen. Es liegt ein Sauerstoffmangel vor.

<80 %Die betroffene Person sollte durch den hohen Sauerstoffmangel sofort in ein Krankenhaus eingewiesen werden.

<70 %Es herrscht akute Lebensgefahr.

Wodurch kann die Sauerstoffsättigung fallen?

Fällt die Sauerstoffsättigung im Schlaf dauerhaft unter 95 Prozent, ist auch dies als problematisch anzusehen. Welche Erkrankungen können für einen zu niedrigen SpO2-Wert verantwortlich sein? Wir nennen einige:

Schlafapnoe Bei einer Schlafapnoe kann es zu einer dauerhaft niedrigen Sauerstoffsättigung im Schlaf kommen. Der Sauerstoffmangel tritt auf, weil durch das Schnarchen und die Atemaussetzer nicht genügend Sauerstoff in die Lunge gelangt und dadurch nicht ins Blut weitergegeben werden kann. Alle Risiken und Ursachen dieser ernsten Erkrankung sowie Hilfen kannst du in unserem Artikel über Schlafapnoe nachlesen.

Lungenentzündung Eine Lungenentzündung (Pneumonie) gehört zu den häufigsten Lungenerkrankungen in Deutschland. Eine Lungenentzündung kann bakterielle oder virale Ursachen haben, wie beispielsweise durch Streptococcus pneumoniae oder das Coronavirus. Eine Lungenentzündung darf nicht mit einer Bronchitis verwechselt werden. Neben Atembeschwerden können auch Husten, Fieber und Brustschmerzen auftreten.

Lungenembolie Bei einer Lungenembolie verschließen sich eine oder mehrere Pulmonalarterien durch Blutgerinnsel – auch Thromben genannt – die meist in den Beinen entstehen. Neben Atemnot können hier auch Husten, Brustkorb- und Herzschmerzen auftreten.

Asthma Hier kann die Sauerstoffsättigung im Schlaf fallen, ohne dass es direkt bemerkt wird. Meist werden Betroffene durch Atembeschwerden und einer erhöhten Herzfrequenz wach. Dann gilt es, schnell zu handeln. Bei akuten Beschwerden und keiner Besserung des Sauerstoffgehalts im Blut sollte umgehend ein Arzt oder eine Ärztin aufgesucht werden.

Lungenödem Ein Lungenödem ist fast immer die Folge eines akuten Linksherzversagens. Hierbei ist also zunächst die akute Gefahr des Herzversagens zu behandeln. Anzeichen für ein Lungenödem können sein: Schwere Atemnot, starkes Schwitzen, Keuschen und schaumartiger Auswurf.

Generell besteht bei allen Lungenerkrankungen die Gefahr, dass der Sauerstoffgehalt im Blut fällt und damit die Sättigung auf einen gefährlich Wert fällt. Deswegen sollte auch eine oberflächlich harmlos erscheinende Lungenerkrankung ärztlich untersucht werden. Sauerstoffmangel im Blut ist nichts, womit man leichtfertig umgehen sollte.

Sauerstoffsättigung und Covid-19

Tatsächlich ist die Sauerstoffsättigung einer der größten Gradmesser beim Kampf gegen das Coronavirus. Anhand der Sauerstoffsättigung können Ärzte und Ärztinnen ausmachen, wie weit die Entzündung der Lunge durch Covid-19schon fortgeschritten ist.

Neben einer künstlichen Beatmung versuchen Ärzte und Ärztinnen immer auch die Sauerstoffsättigung des Blutes zu erhöhen. Dabei wird auch die Sauerstoffsättigung im Schlaf gemessen, da hier die Atmung langsam und gleichmäßig stattfindet und keine körperliche Belastung vorliegt.

Was passiert bei einer zu geringen Sauerstoffsättigung?

Bei einer Hypoxämie werden der Körper oder Körperteile nicht mehr mit genügend Sauerstoff versorgt. Doch gerade, wenn die Sauerstoffsättigung im Schlaf oder in ruhigen Momenten sinkt und die Atmung flach ist, muss nicht unbedingt eine Atemnot bestehen. Weitere Symptome, auf die du achten solltest, können sein:

Ein beschleunigter Puls

Brustschmerzen

Schwindel

Schwächegefühl

Unwohlsein

Schweißausbrüche im Wechsel mit Kälteschüben

Übelkeit

Es müssen nicht alle Symptome auf einmal auftreten. Da es vorkommen kann, dass nur bestimmte Körperteile nicht mehr mit genügend Sauerstoff versorgt werden, gilt es also auch auf einzelne Symptome zu achten

Kann ich die Sauerstoffsättigung selbst messen?

Ja, mit den richtigen Geräten ist eine Messung der Sauerstoffsättigung im Schlaf möglich. Beispielsweise mit einem Pulsoximeter. Ein Pulsoximeter wird auf den Finger gesteckt, es gibt aber auch Pulsoximeter, die wie eine Uhr am Handgelenk getragen werden können und dort Messungen vornehmen.

Mittlerweile verfügen viele Smartwatches und Fitnessbänder über diese Funktion und können Messungen vornehmen. Allerdings können die Werte durch Ungenauigkeit des Pulsoximeters schwanken. Um die Sauerstoffsättigung im Schlaf zu messen, sind diese Pulsoximeter trotzdem die einzige Alternative, ohne ein Schlaflabor oder ein Krankenhaus aufsuchen zu müssen.

Was ist Pulsoxymetrie?

Unter Pulsoxymetrie versteht man die Messung des Sauerstoffgehalts im Blut und ob ein Sauerstoffmangel vorliegt oder nicht. Bei der Pulsoxymetrie wird mit einem wird die Haut mit einem starken Lichtstrahl durchleuchtet. Meist kann ein Pulsoximeter neben der Sauerstoffsättigung auch den Puls messen

Wer neben der #Rente noch arbeiten und seine #Altersrente steigern möchte, kann dies über eine so genannte #Teilrente erreichen. Seit kurzem erlaubt die #Deutsche #Rentenversicherung dafür einen höheren Anteil.

Wer nach #Erreichen der #Regelaltersgrenze eine volle #Altersrente der Deutschen Rentenversicherung bezieht, wird versicherungsfrei in der Deutschen Rentenversicherung.

Somit werden z.B. für pflegende Angehörige von der Pflegekasse keine Rentenbeiträge gezahlt oder wer neben der Rente arbeitet, kann keine Beiträge aus dieser Tätigkeit abführen.

Viele Betroffene wählen als Ausweg statt einer Vollrente eine Teilrente.

In der Vergangenheit konnte eine #Teilrente von bis zu 99 % gewählt werden.

Das hat die Deutsche Rentenversicherung jetzt geändert, so dass bis zu 99,99 % gewählt werden können.

Wer bislang eine Teilrente gewählt hat, sollte deshalb überlegen, ob er den gewählten Anteil und damit seinen monatlichen #Rentenbezug erhöht.

Mit diesem Artikel wird der Link zum Artikel „Rente mit 63, Altersteilzeit und Co.: fünf Fragen und Antworten zur Debatte über längere Arbeitszeit“ ganz unten mitgeteilt. Zuvor soll jedoch auf eine Neuerung in der gesetzlichen Rentenversicherung hingewiesen werden, die bereits seit Corona gilt:

Wer frühzeitig eine Altersrente in Anspruch nimmt, darf inzwischen unbegrenzt hinzuverdienen. Der Hinzuverdienst kann als Arbeitnehmer oder auch als Selbstständiger erfolgen. Beispiele:

Arbeitnehmer beantragt die „Rente für langjährige Versicherte“ („Rente mit 62“) und erhält eine lebenslange Rentenkürzung von 14,4% und arbeitet wie bisher weiter

Arbeitnehmer beantragt die „Rente für besonders langjährig Versicherte“ („Rente mit 63“ mit 45 Versicherungsjahren Wartezeit) und arbeitet weiter. Es erfolgt kein Abschlag.

In beiden Fällen steht der Arbeitnehmer weiterhin dem Arbeitsmarkt zur Verfügung.

In fast allen Fällen kann auch der Arbeitgeber das Arbeitsverhältnis trotz Zahlung der Altersrente nicht beenden.

Zwar gibt es Tarifverträge, die eine Beendigung des Arbeitsverhältnisses ab Altersrente vorsehen, allerdings wurden diese Regelungen noch in den Tarifverträgen vereinbart, als es nur eine Form der Altersrente gab und ein Hinzuverdienst beschränkt war (früher 6.300 Euro pro Jahr).

Inzwischen hat sich bei der gesetzlichen Rentenversicherung vieles verändert. So kann heute:

unbegrenzt hinzuverdient werden (Nichtselbstständige oder auch als Selbstständiger)

auf einen Anteil der Rente verzichtet werden (z.B. 1% Rentenverzicht)

Der Rentenverzicht von 1 % hat Hintergründe in der Flexirente.

Genutzt wird dieser Verzicht auch bei der Vollrente in Zusammenhang mit der Beitragszahlung von der Pflegeversicherung.

Pflegt ein Angehöriger (z.B. der Ehegatte) eine zu pflegende Person, leistet die Pflegeversicherung ab Pflegegrad 2 eine Beitragszahlung in die gesetzliche Rentenversicherung. Die Beitragszahlung entfällt, wenn beispielsweise der pflegende Angehörige eine Regelaltersrente zu 100 % erhält.

Pflegekraft bei der Hilfe beim anziehen

Wird nur eine Rente von 99% gezahlt (durch Rentenverzicht), dann bezahlt die Pflegeversicherung weiterhin Beiträge in die gesetzliche Rentenversicherung. Zum nächsten 1.7. wird dann die Regelaltersrente angehoben. So besteht die Möglichkeit, dass der 1 %ige Rentenverzicht sich lohnt.

Grund ist, dass der 1%ige Rentenverzicht keine Vollrente, sondern juristisch eine Teilrente (99%) genannt wird.

Unter diesem Aspekt wäre es auch zu betrachten, wenn eine „Tarifvertrags-Altregelung“ vorsieht, dass das Arbeitsverhältnis wegen eine Altersrente beendet werden müsste.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht.

Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI). Link –> https://www.gesetze-im-internet.de/sgb_6/__41.html

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Insofern ist die Diskussion über das Thema, dass Altersrentner dem Arbeitsmarkt nicht mehr zur Verfügung stehen, nicht mehr richtig, denn die Arbeitnehmer können inzwischen neben der Altersrente weiter tätig sein.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Übrigens

—>

Tipp für alle Bürger ab 18:

Wer geschäftsunfähig ist, benötigt eine Vertretung.

Ohne eine schriftliche Vollmacht konnte selbst bisher der Ehegatte den Ehepartner nicht vertreten. Ab 1.1.2023 dürfen Ehepartner und Lebenspartner den anderen Partner auch ohne Vollmacht vertreten. Dies allerdings beschränkt auf sechs Monate.

Seit Jahresbeginn 2023 gibt nun der neue Paragraf 1358 im Bürgerlichen Gesetzbuch (BGB) Ehegatten und Lebenspartnern für den Notfall ein gegenseitiges Vertretungsrecht in Gesundheitsangelegenheiten sowie bei kurzfristig freiheitsentziehenden Maßnahmen.

Notfallordner Vorsorgeordner

Dieses Notvertretungsrecht ist auf sechs Monate begrenzt

Für diese Zeit ist der behandelnde Arzt oder die behandelnde Ärztin gegenüber dem Ehegatten oder Lebenspartner von der Schweigepflicht entbunden. Damit das Notvertretungsrecht gilt, darf keine anderslautende Vorsorgevollmacht vorliegen. Ist bereits ein Betreuer vom Gericht bestellt, geht dieser ebenfalls vor.

Die Wünsche des Patienten oder der Patientin sind auch im Notvertretungsrecht maßgeblich. Diese Wünsche können in einer Patientenverfügung niedergelegt sein – oder sie sind in einem Gespräch zwischen ärztlicher Seite und den Angehörigen oder Vertrauenspersonen des Patienten zu ermitteln.

Kurzfristig freiheitsentziehende Maßnahmen – was ist damit gemeint?

„Das kann etwa ein Bettgitter oder das Anbringen eines Bauchgurtes sein“, sagt der Berliner Rechtsanwalt Dietmar Kurze. Auch eine Fixierung des Patienten oder der Patientin oder ruhigstellende Medikamente fallen unter die Kategorie freiheitsentziehende Maßnahmen.

Was ist mit dem Notvertretungsrecht nicht abgedeckt?

Der gesunde Ehegatte oder Lebenspartner kann keine finanziellen Angelegenheiten der erkrankten Person erledigen – zum Beispiel mit deren Geld bestimmten Forderungen nachkommen beziehungsweise Ansprüche gegenüber Behörden, also zum Beispiel dem Sozialamt, geltend machen.

Der gesunde Ehegatte oder Lebenspartner ist mit dem Notvertretungsrecht auch nicht berechtigt, Verträge des Erkrankten zu kündigen oder etwa dessen Auto zu verkaufen.

Der gesunde Ehegatte oder Lebenspartner kann für den Erkrankten aber Verträge abschließen, die innerhalb der sechs Monate etwa für medizinische Behandlungen oder für Reha-Maßnahmen nötig sind.

Ist der behandelnde Arzt oder die behandelnde Ärztin verpflichtet zu prüfen, ob die Voraussetzungen für das Ausüben des Notvertretungsrechts überhaupt vorliegen?

Nein – der Arzt oder die Ärztin muss lediglich den Ehegatten oder den Lebenspartner fragen, ob er oder sie berechtigt ist, das Notvertretungsrecht auszuüben.

Ist in einer Vorsorgevollmacht eine andere Person, etwa die Tochter oder der Sohn, als Bevollmächtigte bestimmt, vertritt diese den erkrankten Menschen und nicht der Ehegatte oder Lebenspartner

Wann gilt das Notvertretungsrecht ebenfalls nich?

Das Notvertretungsrecht greift ebenfalls nicht, wenn Ehegatten oder Lebenspartner getrennt leben. Möglich ist auch, dass die erkrankte Person einen Widerspruch gegen das Notvertretungsrecht eingelegt hat, der im Zentralen Vorsorgeregister (ZVR) hinterlegt ist. Mit Widerspruch gegen das Notvertretungsrecht ist gemeint: Die erkrankte Person will nicht, dass der oder die andere sie vertritt.

Der Arzt oder die Ärztin stellt nun mit den Ergebnissen der Befragungen eine Bescheinigung aus. Sind die Voraussetzungen für das Notvertretungsrecht gegeben, hält der Mediziner den Zeitpunkt fest, ab dem die sechsmonatige Vertretungszeit beginnt.

Warum sind Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung weiterhin sinnvoll?

Weil das Notvertretungsrecht nur auf Gesundheitsangelegenheiten beschränkt ist

Andere Dinge, wie etwa Bankgeschäfte oder Versicherungsangelegenheiten, sind durch das Notvertretungsrecht nicht abgedeckt.

Zudem: Das Notvertretungsrecht ist auf sechs Monate beschränkt. Wenn der erkrankte Ehegatte oder Lebenspartner nach diesem halben Jahr noch nicht in der Lage ist, selbst Entscheidungen zu treffen, muss ein Betreuer bestellt werden – es sei denn, es liegt eine Vollmacht vor.

WICHTIGER HINWEIS FÜR ELTERN, wenn die Kinder volljährig sind.

Ab dem vollendeten 18. Lebensjahr haben Eltern – wie bisher auch – nur durch eine Vollmacht die Möglichkeit für Ihre Kinder etwas zu regeln. Ebenso erhalten Eltern ohne eine Vorsorgevollmacht keine medizinischen Auskünfte.

Gerade deshalb ist es wichtig, dass auch junge Erwachsene eine General- und Vorsorgevollmacht haben.

Der #Notfallordner von https://www.notfallordner-vorsorgeordner.de/notfallordner-1/notfallordner/index.php

ist bei #Geschäftsunfähigkeit sehr hilfreich.

Wenn Du Fragen hast, einfach melden.

Festnetz

tel:+4971569671900

Handy/WhatsApp

tel:+4901772716697

Werner Hoffmann

Qualifikationen:

– Betriebswirt f. bAV (FH),

⁃ Rentenberater-Theor. Sachkundeprüfung nach RDG, Seniorenberater (NWB-Akademie),

⁃ Generationenberater (IHK),

⁃ Seniorenberater (NWB-Akademie)

⁃ Versicherungskaufmann (IHK),

⁃ Fachwirt f. Marketing (AKAD),

⁃ NLP-Practitioner (zert. DVNLP)

Fachautor:

⁃ bAV-Leitfaden

⁃ Notfallordner in 90 verschiedenen Ausführung (abhängig von der beruflichen Tätigkeit)

#DRV – #Deutsche #Rentenversicherung jetzt Online – Neue Online-Plattform für Millionen: Was die digitale Rentenübersicht bietet —> Wie hoch wird meine #Rente sein? —> Die neue #digitale #Rentenübersicht sorgt für Durchblick bei der #Altersvorsorge. Sie zeigt aber nicht alle wichtigen Informationen.

Wie auch immer die Pläne für die Zeit nach dem Arbeitsleben sind:

Vieles steht und fällt mit der Höhe der Rente. Reicht meine Rente, die sich ab Juli 2023 deutlich erhöht, für ein Leben, wie ich es mir vorstelle?

Wie viel Geld bekomme ich monatlich überhaupt?

Einmal im Jahr bekommen Arbeitnehmer Post von der Deutschen Rentenversicherung und anderen Altersvorsorge-Anbietern, in der die Summe steht.

Schon bald soll die Übersicht über die Einnahmen im Alter komfortabler und umfassender werden.

#Digitale #Rentenübersicht kommt: Die Vorteile der neuen Online-Plattform

Nach einer Pilotphase wird die Deutsche Rentenversicherung (#DRV) ab Sommer 2023 eine digitale Rentenübersicht anbieten.

Ein Online-Portal bündelt „erstmals“, wie die DRV schreibt, alle Informationen über die Altersvorsorge-Ansprüche aus der gesetzlichen, der betrieblichen und der privaten Altersvorsorge.

Über ein Login auf der DRV-Seite soll es dann möglich sein, persönliche Daten einzusehen, zu ändern, Anträge zu stellen oder Rückfragen zu stellen – ähnlich wie beim Online-Banking.

Die Digitale Rentenübersicht umfasst #Anwartschaften aus der gesetzlichen, betrieblichen und privaten Altersvorsorge. Im Einzelnen sind das:

– Renten aus Pflichtsystemen wie der gesetzlichen

– Rentenversicherung,

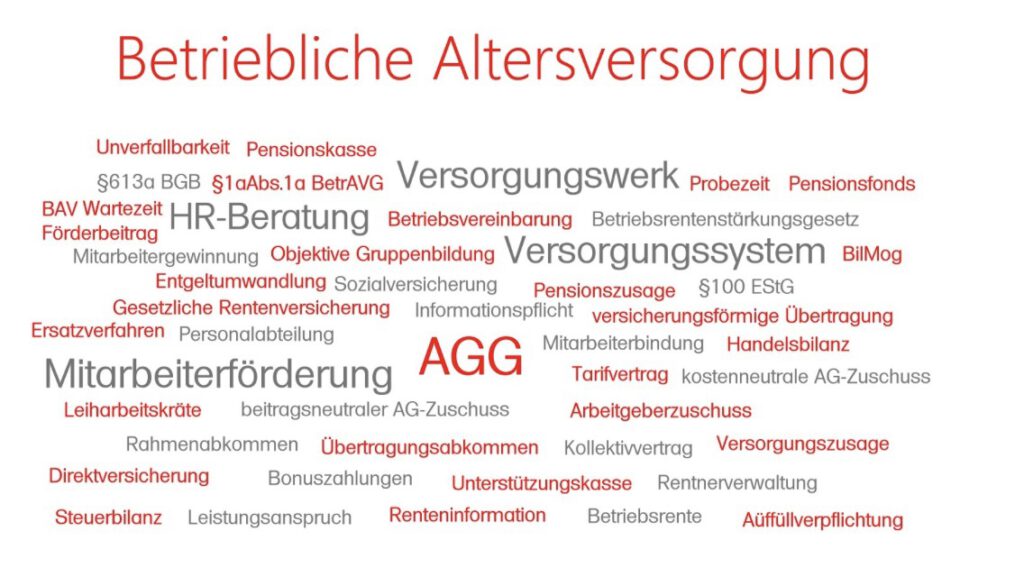

die betriebliche Altersversorgung in der Privatwirtschaft (Direktversicherung, Direktzusage, Unterstützungskasse, Pensionskassen und Pensionsfonds),

– private kapitalbildende Lebensversicherungen mit Auszahlungsbeginn ab dem vollendenten 60. Lebensjahr,

– Altersvorsorge-Verträge in Form von Fondssparplänen mit Auszahlungsbeginn ab dem vollendeten 60. Lebensjahr.

Ab Mitte 2023 geht das „neutrale“ und „werbefreie“ Angebot an den Start – ein genauer Starttermin wurde noch nicht mitgeteilt.

Laut der Zentralen Stelle für die digitale Rentenübersicht (ZfDR) werden zunächst noch nicht alle Vorsorgeeinrichtungen teilnehmen und nicht alle Formen der Altersvorsorge angezeigt werden.

Das betrifft etwa die Altersversorgung der Beamtinnen und Beamten und Ansprüche bei den berufsständischen Versorgungswerken.

Das soll sich mit dem für Ende 2023 geplanten Beginn des Regelbetriebs für alle Bürger dann geändert haben.

Digitale Rentenübersicht bündelt Informationen zur Altersvorsorge

Wer mit der Online-Welt auf Kriegsfuß steht oder sich nicht noch ein Passwort merken möchte, darf aufatmen: Die jährliche schriftliche Renteninformation der DRV per Post wird es weiterhin geben.

Die digitale Übersicht ist ein zusätzliches Angebot. Allerdings eines, mit dem man sich beschäftigen sollte.

Der Vorteil:

Mit einem Login lässt sich die Frage beantworten, wie es um die eigene #Altersvorsorge bestellt ist. Wer beim Papier bleibt, muss sich die – hoffentlich abgehefteten – Mitteilungen der gesetzlichen Rentenversicherungsträger sowie der betrieblichen und privaten Anbieter aus dem Leitz-Ordner selbst zusammensuchen, um zu wissen, wie hoch die Einnahmen sind.

Das Online-Portal bündelt all das. Wer die Übersicht abheften möchte, bitteschön: Man kann sie per Mail an sich selbst schicken und ausdrucken.

Eine drohende #Rentenlücke lässt sich durch die digitale Rentenübersicht allerdings nicht erkennen.

Darauf weist die Deutsche Rentenversicherung hin. Um eine solche „auszuweisen, müsste der persönliche Finanzbedarf der Nutzenden bekannt sein.

Dieser ist von vielen individuellen Faktoren abhängig. Dazu gehören etwa die Wohnsituation, die finanzielle Verantwortung für weitere Personen oder der persönliche Lebensstil“, heißt es dazu.

Digitale Rentenübersicht: Steuern und Sozialabgaben nicht berücksichtigt

Ebenfalls nicht berücksichtigt werden laut #DRV #Steuern und #Sozialabgaben.

Die hingen zu stark von der persönlichen Situation und den persönlichen Umständen ab. „In einer detaillierteren Ansicht wird es jedoch einen Hinweis geben, ob Steuern oder Sozialabgaben anfallen können“, heißt es.

Das Login soll über die Online-Funktion des Personalausweises mit der dazugehörigen „AusweisApp2“ auf dem Smartphone möglich sein.

Für eine Zuordnung der eigenen Altersvorsorge-Ansprüche benötigen Nutzer außerdem ihre steuerliche Identifikationsnummer. Andere Möglichkeiten einer sicheren Authentifizierung werden noch geprüft.

Die Hetze gegen die GEZ-Gebühren der AfD hat System.

Millionen Menschen in Deutschland müssen keine #GEZ bezahlen. Immer wieder wird gegen die GEZ-Gebühr gehetzt. Fast immer geht die Hetze von den Rechtspopulisten, Rechtsextremisten (AfD) oder Linksextremsten aus.

Insbesondere der AfD sind öffentlich-rechtliche Fernseh- und Rundfunkanstalten ein Dorn im Auge.

Grund: Die umfangreiche Informationen bieten nur öffentlich-rechtliche Sender an. Andere Sender zeigen überwiegend nur Shows, Kochsendungen oder Filmserien. Echte Dokumentationen gibt dort nicht.

Rechtspopulisten, Rechtsextreme AfD und teilweise auch Linksextreme können nur hetzen, zeigen aber nicht auf, dass viele Menschen überhaupt keine Rundfunkgebühren bezahlen müssen.

——-

Wenn bestimme Voraussetzungen erfüllt sind, können sich manche Menschen von der Zahlung der Rundfunkgebühr befreien lassen.

Seit August 2021 muss jeder Haushalt in Deutschland einen Rundfunkbeitrag entrichten. Allerdings gibt es für einige Personengruppen – auch für viele Senioren mit einer niedrigen Rente die Möglichkeit, von dieser monatlichen Zahlung in Höhe befreit zu werden, sofern bestimmte Bedingungen erfüllt sind.

In diesem Artikel erhältst du detaillierte Informationen zu den entsprechenden Voraussetzungen.

Manche Rentner müssen den Rundfunkbeitrag nicht zahlen

Insgesamt belaufen sich die jährlichen Gebühren für die GEZ auf 220,32 Euro.

Dies stellt für Menschen mit geringem Einkommen eine erhebliche finanzielle Belastung dar.

Um das Existenzminimum nicht zu gefährden, sind folgende Personen vom Rundfunkbeitrag befreit:

• #Bürgergeld-Bezieher

• #Sozialhilfeempfänger

• #BaföG-Bezieher

• #Pflegebedürftige

• #Asylbewerber

• #Studenten

• #Arbeitnehmer die zu wenig verdienen (Härtefallregel)

Doch nicht nur diese Personen können sich von der Zahlung der Rundfunkgebühr befreien lassen.

Wenn bestimmte Voraussetzungen erfüllt sind, müssen auch Rentner die GEZ nicht bezahlen. So können Personen, die im Alter #Grundsicherung oder #Erwerbsminderung beziehen, einen Antrag auf Befreiung stellen.

Erhalten Senioren Leistungen aus dem Asylbewerberleistungsgesetz muss die Rundfunkgebühr ebenfalls nicht bezahlt werden.

Auch für Personen, die #pflegebedürftig sind, gelten Ausnahmen.

Allerdings reicht hierfür nicht allein ein #Pflegegrad aus, sondern es sind bestimmte Leistungen erforderlich.

So können sich Personen, die #Pflegegeld beziehen, in einigen Bundesländern wie Berlin, Brandenburg, Bremen oder Rheinland-Pfalz von der GEZ-Gebühr befreien lassen.

Darüber hinaus gelten die Hilfe zur Pflege nach dem 7. Kapitel des SGB XII sowie die #Pflegezulagen nach dem Lastenausgleichsgesetz als Gründe für eine Befreiung.

Wenn Rentner in einem #Seniorenheim leben, können sie neben der #Pflegehilfe auch eine Befreiung von der GEZ-Gebühr beantragen.

Bei diesen Härtefälle müssen Senioren die Gebühr nicht zahlen

Doch keine Sorge. Auch wenn du die genannten Kriterien nicht erfüllst, gibt es noch zwei weitere Möglichkeiten, die dafür sorgen könnten, dass du keinen #Rundfunkbeitrag zahlen musst.

So kannst du zum Beispiel einen #Härtefallantrag stellen, wenn dein Einkommen nur geringfügig über dem sozialen Bedarf liegt und weniger als der monatliche Rundfunkbeitrag von 18,36 Euro beträgt.

Des Weiteren können Rentner:innen, die Anspruch auf Sozialleistungen haben, aber diese nicht in Anspruch nehmen, sich ebenfalls von der Zahlung der Rundfunkgebühr befreien lassen.

Wie kann man sich von der GEZ befreien lassen?

Wenn du die Voraussetzungen für eine Befreiung erfüllst, kannst du einen Antrag an den Beitragsservice schicken. Das entsprechende Formular findest du auf der

Wenn dies ausgedruckt und ausgefüllt ist, schicke dieses anschließend samt aller erforderlichen Unterlagen und Nachweisen an den Beitragsservice.

Dabei solltest du den Antrag erst dann abschicken, wenn alle erforderlichen Nachweise vorliegen. Doch aufgepasst! Schicke nur Kopien an die entsprechende Stelle, niemals Originaldokumente.

In der Regel gilt: Nur wer einen Antrag auf Befreiung stellt, muss den Rundfunkbeitrag nicht bezahlen – vorausgesetzt, alle Bedingungen werden erfüllt. Aus diesem Grund ist es ratsam, zeitnah einen Antrag zu stellen. Wer seinen Anspruch aber jetzt erst erkennt, muss sich keine Sorgen manchen. Denn eine Befreiung von der Rundfunkbeitragspflicht kann bis zu drei Jahre rückwirkend gewährt werden.

Frührente – also der Bezug der Altersrente vor dem Zeitpunkt der Regelaltersrente – bekommen und zugleich weiter im Job arbeiten – für viele Ältere eine interessante Option.

Doch was heißt das für das #Arbeitsverhältnis?

Inhalt

Muss ich meinen Arbeitgeber über meinen Antrag auf eine vorzeitige Altersrente informieren?

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Kann das Arbeitsverhältnis durch Tarifvertrag mit einer allgemeinen Befristungsregelung ausgehebelt werden, wenn nur eine vorgezogene Altersrente – mit oder ohne Abschlag – gezahlt wird?

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen?

Zunächst kommt es darauf an, was in Ihrem Arbeitsvertrag geregelt ist.

Vielfach dürften Sie im Arbeitsvertrag zum Thema vorzeitige Altersrente gar nichts finden.

Teilweise gibt es jedoch Regelungen im Tarifvertrag.

Beispiel —> Auswirkung bei Tarifbeschäftigten der Versicherungsbranche

„Das Arbeitsverhältnis endet spätestens zu dem Zeitpunkt, in dem die/der Angestellte erstmals Altersruhegeld aus der gesetzlichen Rentenversicherung bezieht, oder mit Ablauf des Monats, in dem sie/er die Altersgrenze für eine Regelaltersrente nach den Bestimmungen der gesetzlichen der Rentenversicherung erreicht hat. Abweichende Betriebs- oder Dienstvereinbarungen sind zulässig.“

Beispiel Manteltarifvertrag für das Private Versicherungsgewerbe (§15 Abs.6, die für Innendienst und den Werbeaußendienst (§ 23 Abs.2) gilt

Nach dieser Regelung könnte zwar der Arbeitgeber mit Beginn der Altersrente kündigen, allerdings wird der Arbeitgeber dies wohl im Zeitalter des Fachkräftemangel wohl kaum tun. Und im Rahmen der Gleichbehandlung kann der Arbeitgeber auch keine individuelle Entscheidung treffen. Fraglich wäre auch vor dem Arbeitsgericht, inwieweit der Arbeitgeber die betreffenden Mitarbeiter aufgrund dieser veralteten Regelung kündigt und auf der anderen Seite wieder Personal sucht und einstellt.

Es wäre vorstellbar, dass zeitlich überholte Tarifvertragsregelungen dann zu Abfindungen führen könnten.

Arbeitgeber werden – wenn sie gut beraten sind und nicht gerade Personal abbauen müssen – es eher akzeptieren, wenn ein Arbeitnehmer die Altersrente für langjährige – bzw. besonders langjährige – Versicherte neben seinem Gehalt weiter bezieht.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht (s. Unten im Text).

Übrigens können auch Auswirkungen auf die betriebliche Altersversorgung bestehen (zB bei Pensionskassen §232 VAG, Konflikt von Arbeitsrecht und Aufsichtsrecht, s. Artikel ganz unten)

Was ist, wenn kein Tarifvertrag/Arbeitsvertrag hier Einschränkungen vorsieht?

Dann könnte man sagen: Der Rentenantrag geht Ihren Arbeitgeber nichts an. Das hilft Ihnen aber nicht weiter, weil der Arbeitgeber indirekt durch die Deutsche Rentenversicherung ohnehin von Ihrem Rentenantrag erfährt.

Informiert die Rentenversicherung meinen Arbeitgeber über meinen Rentenantrag?

So direkt tut sie das nicht. Indirekt kommt Ihr Arbeitgeber aber ins Spiel, wenn es um die Berechnung Ihrer Rente geht.

Da Sie einige Monate vor dem Renteneintritt Ihre Rente beantragen, wird Ihr letztes Arbeitsentgelt vor Rentenbezug in den meisten Fällen aufgrund einer Hochrechnung durch Ihren Arbeitgeber ermittelt.

Eine solche Hochrechnung fordert die gesetzliche Rentenversicherung bei Ihrem Arbeitgeber an, wenn Sie in einem Beschäftigungsverhältnis sind und Rente beantragen. Erhält Ihr Arbeitgeber eine entsprechende Anfrage von der Rentenversicherung, so ist für den Arbeitgeber natürlich klar zu erkennen, dass Sie einen Rentenantrag gestellt hat.

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Ja, das geht. Sie können in Frage 9.7.2. des aktuellen Rentenantragsformulars „Nein“ ankreuzen und so die Hochrechnung verhindern.

Doch die Deutsche Rentenversicherung benötigt natürlich die Information über das Gehalt der letzten Monate vor dem Rentenantrag.

Deshalb erhält Ihr Arbeitgeber eine maschinelle Anforderung zur Meldung der letzten Vor-Renten-Entgelte.

Hieraus geht zwar nicht hervor, warum diese Meldung verlangt wird. „Der Arbeitgeber erfährt somit nicht durch die Rentenversicherung von der Rentenantragstellung, allerdings wird jeder logisch mitdenkende Personalsachbearbeiter an der elektronischen Aufforderung seitens des Rentenversicherungsträgers, eine sogenannte GML57 Meldung für seinen Mitarbeiter im Rentenalter abzusetzen, erkennen, dass dieser einen Rentenantrag gestellt hat.

Tipp: Da Ihr Arbeitgeber ohnehin vom Rentenantrag erfährt, ist es sinnvoll, wenn Sie von vornherein mit offenen Karten spielen und ihm mitteilen, dass Sie ein vorgezogenes Altersruhegeld beantragen möchten. Vielfach dürfte das für den Arbeitgeber sowieso kein Problem sein.

Aus sozialversicherungsrechtlicher Sicht müssen Sie Ihren Arbeitgeber ohnehin über den Rentenantrag informieren.

Denn bei Bezug einer vollen Altersrente ändert sich Ihr Krankenversicherungsbeitrag. Sie haben dann nämlich keinen Anspruch mehr auf Krankengeld.

Deshalb zahlen sie nur einen um 0,6 Prozentpunkte ermäßigten Krankenversicherungsbeitrag.

Diese Beitragsermäßigung teilen Sie sich – genau wie generell den Beitrag – mit Ihrem Arbeitgeber. Das bedeutet: Bei einem Bruttoentgelt von 3000 Euro zahlen Sie beispielsweise jeden Monat neun Euro mm weniger an Krankenversicherungsbeiträgen – ebenso wie Ihr Arbeitgeber.

Damit Ihr Arbeitgeber den korrekten Beitrag abführen kann, muss er über Ihren Vollrentenbezug informiert werden. Dazu sind Sie gesetzlich verpflichtet. Dies regelt § 28o SGB IV.

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Nein, eine Kündigung allein wegen des Anspruchs auf Rente beziehungsweise Rentenbezugs ist verboten. Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI).

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Falls Ihr Arbeitgeber Ihnen dennoch aus diesem Grund kündigt, können Sie hiergegen mit einiger Aussicht auf Erfolg vor dem Arbeitsgericht klagen.

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Das hängt davon ab, was im Arbeitsvertrag zur Beendigung des Arbeitsverhältnisses geregelt ist. Das Arbeitsrecht unterscheidet nämlich fein säuberlich zwischen Befristung/Fristablauf und Kündigung.

Das bedeutet: Ihr Arbeitgeber darf Ihnen zwar nicht kündigen, aber das Arbeitsverhältnis kann automatisch aufgrund einer Befristung enden.

Eine Befristung des Arbeitsvertrags auf das 65. Lebensjahr beziehungsweise auf das „reguläre Renteneintrittsalter“ ist erlaubt und findet sich in vielen Tarif- und Arbeitsverträgen. Sie ist nach § 41 SGB VI völlig in Ordnung.

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Ja, aber nur unter einer Bedingung. Eine solche Vereinbarung ist nur dann rechtsgültig, wenn sie „innerhalb der letzten drei Jahre vor diesem Zeitpunkt [also dem für die Inanspruchnahme der vorgezogenen Altersrente geltenden Alter] abgeschlossen oder von dem Arbeitnehmer innerhalb der letzten drei Jahre vor diesem Zeitpunkt bestätigt worden ist“ (§ 41 SGB VI). Ist diese Voraussetzung nicht erfüllt, so ist eine Befristungsregelung im Arbeitsvertrag nicht rechtsgültig.

Es reicht nicht, dass die Befristungsregelung in Ihrem Arbeitsvertrag steht. Sie muss darüber hinaus in den letzten drei Jahren vor Ihrem (möglichen) vorgezogenen Renteneintritt bestätigt worden sein.

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen? (Sozialplan)

In solchen Fällen kommt es gar nicht unbedingt auf Ihren Rentenantrag an. Es kann Ihnen schaden, wenn Sie überhaupt die Anspruchsvoraussetzungen für eine vorgezogene Altersrente erfüllen – auch wenn sie diese gar nicht beantragen.

Dazu hat das Bundesarbeitsgericht (BAG) am 8. Dezember 2022 entschieden, dass Rentennähe oder Rentenbezug bei der Sozialauswahl „Minuspunkte“ ergeben können (Az. 6 AZR 31/22).

So kann es sozial gerechtfertigt sein, einen 40jährigen Familienvater von der Entlassung zu verschonen und dafür einen 63jährigen zu entlassen, der innerhalb des nächsten Jahres eine Altersrente für besonders langjährig Versicherte beziehen könnte.

Das BAG befand: Selbst eine „Rentennähe“, also die Möglichkeit innerhalb der nächsten beiden Jahre, eine vorgezogene Altersrente zu beziehen, kann bei einer Sozialauswahl negativ berücksichtigt werden.

Was ist wenn ich Witwe(r) bin?

Bei einer #Hinterbliebenenrente (§97 SGB IV) findet eine Anrechnung der Renten, selbstständigen Einkünften und Einkünften aus Beschäftigungen statt. Einkünfte aus der betrieblichen Altersversorgung werden nur bei der sogenannten „neuen Hinterbliebenenrente (sogenannte 55%-Rente) angerechnet ((§ 314 SGB VI, Einkommensanrechnung auf Renten wegen Todes).

Hier sollten die Auswirkungen auch durch einen Rentenberater geprüft werden. Grund: Ein früherer Rentenbezug mit Abschlag könnte zu einer kürzeren Kürzung bei der Witwenrente – Witwerrente – führen. So könnte eine Witwe die Altersrente mit Abschlag in Anspruch nehmen und ggf. weiter arbeiten. Mit Beginn der Regelarbeitszeit würde dann ggf. aufgrund der geringeren Altersrente (im Vergleich zur Regelaltersrente) die Rentenkürzung bei der Witwenrente geringer ausfallen. Die genaue Prüfung ist sehr individuell. Hierzu sind durch den Rentenberater sogenannte „Was-wäre-wenn“ – Hochrechnungen notwendig.

Ergänzende Hinweise zur betrieblichen Altersversorgung und die Auswirkungen speziell bei Pensionskassen:

In Bezug auf eine Zusatzversorgung in einer Pensionskasse ist die Besonderheit von §232 VAG zu beachten! Eine Teilrente von 10% müsste bei der ZVK zu einer anteiligen Kürzung führen.

Die Definition der Pensionskasse in § 232 Abs. 1 Versicherungsaufsichtsgesetz (VAG) beschreibt die Pensionskasse unter anderem als „rechtlich selbständiges Lebensversicherungsunternehmen, dessen Zweck die Absicherung wegfallenden Erwerbseinkommens wegen Alters, Invalidität oder Todes ist und das (…) Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht“.

Dass der oder die Versorgungsberechtigte einen arbeitsrechtlichen Anspruch auf vorgezogene Betriebsrente haben kann, auch wenn das Erwerbseinkommen nicht wegfällt, führt im Deckungsverhältnis zwischen Arbeitgeber und der Pensionskasse zu Schwierigkeiten, weil der Gesetzgeber § 232 VAG bei der Gesetzesänderung zum Wegfall der Hinzuverdienstgrenze unverändert gelassen hat.

Man denke sich den Fall, in dem Mitarbeitende von ihrem Arbeitgeber eine Versorgungszusage erhalten haben und nach dieser Zusage Anspruch auf vorgezogene Betriebsrenten besitzen, obwohl sie daneben noch beim zusagenden Arbeitgeber weiterarbeiten und von diesem auch noch Erwerbseinkommen beziehen. Wenn diese Zusage über eine Pensionskasse durchgeführt wird, besteht im Arbeitsverhältnis zwischen Mitarbeitenden und Arbeitgeber der Anspruch auf Leistung. Im Deckungsverhältnis zwischen Pensionskasse und Arbeitgeber wäre die Pensionskasse nach § 232 VAG aber aufsichtsrechtlich gehindert, zu leisten. Auch hier droht eine Einstandsverpflichtung des Arbeitgebers.

Ist die Pensionskasse also immer gehindert, zu leisten, wenn Versorgungsberechtigte noch Erwerbseinkommen beziehen? Ein Jurist wird hier sagen: „Das kommt drauf an. „

Nach meiner Auffassung müsste wie folgt differenziert werden:

Bei denjenigen Berechtigten, die betriebstreu bleiben und eine Pensionskassenleistung neben dem Erwerbseinkommen des die bAV zusagenden Arbeitgebers erhalten sollen, besteht das zuvor beschriebene aufsichtsrechtliche Risiko.

Bei denjenigen Berechtigten aber, die mit unverfallbarer Anwartschaft auf eine Pensionskassenleistung beim zusagenden Arbeitgeber ausgeschieden sind und nun eine Pensionskassenleistung neben einem völlig anderen Erwerbseinkommen bei einem neuen Arbeitgeber erhalten sollen, spricht viel dafür, anzunehmen, dass die Voraussetzung des „Wegfall des Erwerbseinkommens“ in § 232 VAG erfüllt ist.

Mit dem Erwerbseinkommen in § 232 VAG ist m.E. nur dasjenige Einkommen gemeint, das Berechtigte vom zusagenden Arbeitgeber beziehen und das Grundlage für die Pensionskassenversicherung war, denn die Pensionskassenleistung soll nur dessen Wegfall kompensieren.

Anderes Erwerbseinkommen hindert die Pensionskasse nicht zu leisten. Diese Auffassung ist aber bisher nicht rechtlich entschieden.

Die BaFin und der Gesetzgeber sind gehalten, hier entsprechende Klarheit zu schaffen, die gesetzlichen Vorschriften entsprechend nachzubessern und die Voraussetzungen des VAG an die nach Inkrafttreten des 8. SGB IV-Änderungsgesetzes am 01.01.2023 geltende Lebenswirklichkeit und die geänderten arbeitsrechtlichen Vorschriften anzugleichen.

Rente kriegen ist nicht schwer, die optimale Renten mit voller weiteren Gehaltszahlung zu bekommen, um so mehr. Die Hilfe durch einen Rentenberater / Fachanwalt für Arbeitsrecht kombiniert mit einem Fachanwalt für Sozialrecht zahlt sich durchaus aus.

Ergänzung zum Thema vorgezogene Altersrente:

Versicherte können die Höhe der Teilrente in beliebigen Prozentschritten mit zwei Dezimalstellen (Nachkommastellen) wählen. Die Teilrente muss allerdings mindestens 10,00 Prozent der Vollrente betragen (§ 42 Abs. 1 SGB VI). Sie kann höchstens in Höhe von 99,99 Prozent in Anspruch genommen werden.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Kategorien:

#Gesetzliche #Rentenversicherung, #Regelaltersrente, #Rentenberater Tags: #Altersrente, #Rente kassieren und nicht kündigen

#Sozialplan, #Altersrente für #besonders #langjährig #Versicherte #Tarifvertrag #Private #Versicherungsgewerbe #Kündigung und #Befristung

{kind=link}