Sozialleistungen in Deutschland sind staatliche Geld- oder Sachleistungen, die Bürger in verschiedenen Lebenslagen unterstützen, soziale Sicherheit gewährleisten und ein menschenwürdiges Existenzminimum sichern. Sie basieren auf dem Sozialstaatsprinzip (Art. 20 GG) und sind im Sozialgesetzbuch (SGB) geregelt. Beispiele umfassen Bürgergeld, Kindergeld, Wohngeld, Rente und Pflegeleistungen

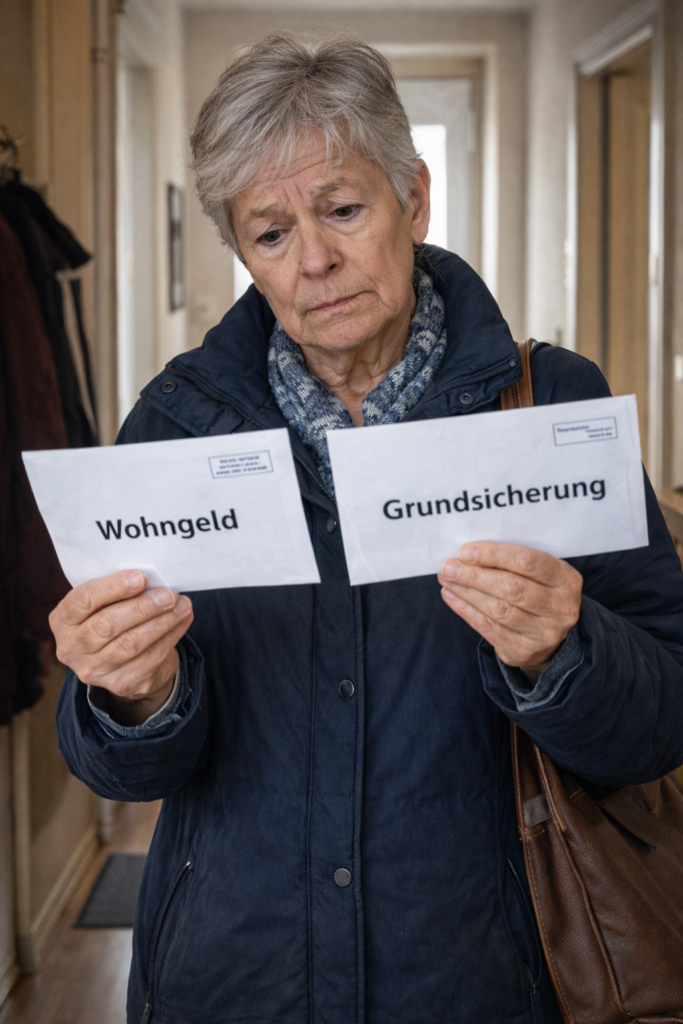

Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Auf Empfehlung der Ärzte stellte Susi deshalb direkt aus der Rehabilitation heraus einen neuen Antrag auf Erwerbsminderungsrente bei der Deutschen Rentenversicherung.

Parallel dazu wurde auch ein neuer Antrag auf Feststellung der Schwerbehinderung vorbereitet, denn inzwischen mussten mehrere Erkrankungen gemeinsam bewertet werden.

Regulär hätte Susi zum 1. Januar 2027 eine Altersrente für schwerbehinderte Menschen erhalten können.

Allerdings waren zu diesem Zeitpunkt noch nicht alle medizinischen Unterlagen vollständig ausgewertet. Der Antrag auf Schwerbehinderung konnte daher zunächst nicht abschließend entschieden werden.

Der Grad der Behinderung wurde zunächst nicht auf 50 % erhöht.

Vorsorglich legte Susi deshalb Widerspruch gegen diese Entscheidung ein. Zu diesem Zeitpunkt war nämlich noch nicht entschieden, ob sie eine Erwerbsminderungsrente erhalten würde.

Aufgrund ihrer Erkrankung hatte sie weiterhin Anspruch auf Krankengeld.

Der Unterschied zwischen den beiden möglichen Rentenarten wäre erheblich gewesen.

Selbst wenn Susi die Altersrente für schwerbehinderte Menschen ab dem 1.1.2027 hätte erhalten können, hätte diese gegenüber der Erwerbsminderungsrente zwei entscheidende Nachteile gehabt.

1. Keine Zurechnungszeit

Bei der Erwerbsminderungsrente wird eine sogenannte Zurechnungszeit berücksichtigt. Dabei wird so gerechnet, als hätte die versicherte Person bis zu einem gesetzlich festgelegten Alter weiter gearbeitet. Dadurch entstehen zusätzliche Entgeltpunkte.

Bei der Altersrente für schwerbehinderte Menschen gibt es diese Zurechnungszeit nicht.

2.Rentenabschlag durch vorzeitigen Rentenbeginn

Bei einem Rentenbeginn vor der jeweiligen Altersgrenze wird grundsätzlich ein Abschlag von 0,3 % pro Monat berechnet. Sowohl bei der Erwerbsminderungsrente als auch bei der Altersrente für schwerbehinderte Menschen ist dieser Abschlag gesetzlich auf maximal 10,8 % begrenzt.

Der entscheidende Unterschied liegt jedoch darin, dass die Erwerbsminderungsrente durch die Zurechnungszeit häufig deutlich höhere Entgeltpunkte enthält. Dadurch kann sie trotz eines möglichen Abschlags insgesamt sogar höher ausfallen als eine vorzeitig in Anspruch genommene Altersrente für schwerbehinderte Menschen.

Die Erwerbsminderungsrente konnte daher in ihrem Fall sogar finanziell günstiger sein.

Schließlich traf die Deutsche Rentenversicherung ihre Entscheidung.

Susi erhielt eine Erwerbsminderungsrente.

*

Damit wurde genau das verhindert, wovor sie sich am meisten gefürchtet hatte: der Wechsel in das Bürgergeldsystem.

**

Heute sagt sie manchmal mit einem kleinen Lächeln:

„Meine beiden Knie haben zwar meinen Beruf beendet – aber sie haben mir am Ende doch noch eine Rente verschafft.“

***

Und wenn sie heute durch den Supermarkt mit ihrem Rollator geht oder zeitweise im Rollstuhl fährt, grüßt sie immer noch freundlich hinter den Tresen.

Nur stehen muss sie dort zum Glück nicht mehr.

Nun hat sie fast alles geschafft. Jetzt gibt es noch eine wichtige Angelegenheit, die sie unbedingt auch noch regeln muss.

Welche das ist, erklärt der nächste Teil der Geschichte.

Werner Hoffmann – unabhängiger Rentenberater (RDG) – www.renten-experte.de

Wenige Monate nach der Antragstellung begann schließlich Susis Rehabilitation.

Während der Rehabilitation erhielt sie Übergangsgeld von der Deutschen Rentenversicherung. Diese Leistung ersetzt während einer medizinischen Reha das Krankengeld oder das vorherige Einkommen.

*

Wichtig ist dabei eine häufig übersehene Besonderheit im Sozialrecht:

Während der Reha ruht der Anspruch auf Krankengeld, weil stattdessen Übergangsgeld gezahlt wird. Viele Betroffene glauben deshalb, dass sich die maximale Dauer des Krankengeldes verlängert.

Das ist jedoch nicht der Fall.

Nach § 48 SGB V kann Krankengeld grundsätzlich maximal 78 Wochen innerhalb von drei Jahren für dieselbe Krankheit gezahlt werden. Auch Zeiten, in denen während einer Reha Übergangsgeld gezahlt wird, zählen in diese 78-Wochen-Frist hinein.

Das bedeutet:

Die Krankenkasse zahlt während der Reha zwar kein Krankengeld, aber die Zeit läuft dennoch in der sogenannten Blockfrist weiter.

In der Praxis hat das eine wichtige Folge: Die Reha verlängert das Krankengeld nicht, auch wenn während dieser Zeit Übergangsgeld gezahlt wird.

Für viele Versicherte ist dieser Zusammenhang schwer zu verstehen – für die strategische Planung eines Rentenantrags kann er jedoch entscheidend sein.

**

Die Ärzte der Reha-Klinik untersuchten Susi gründlich. Ihre medizinische Geschichte war lang: mehrere Operationen, zwei künstliche Kniegelenke und weitere gesundheitliche Einschränkungen.

Nach einigen Wochen stand das Ergebnis fest.

Im Abschlussbericht der Rehabilitation stand ein entscheidender Satz:

„Eine Rückkehr in das Erwerbsleben ist nicht mehr möglich. Im höchsten Maß könnte sie vielleicht noch irgendwo an der Pforte für drei bis vier Stunden sitzen.“

***

Diese Formulierung hat im Rentenrecht eine ganz besondere Bedeutung.

Denn bei der gesetzlichen Rentenversicherung wird Erwerbsminderung danach beurteilt, wie viele Stunden pro Tag jemand noch arbeiten kann – unabhängig vom bisherigen Beruf.

Dabei unterscheidet das Gesetz grundsätzlich zwei Formen der Erwerbsminderungsrente.

****

Teilweise Erwerbsminderungsrente

Eine teilweise Erwerbsminderungsrente kommt in Betracht, wenn jemand gesundheitlich noch zwischen drei und unter sechs Stunden täglich arbeiten könnte.

Die Rentenversicherung geht dann davon aus, dass grundsätzlich noch eine Teilzeittätigkeit möglich wäre.

*****

In der Praxis zeigt sich jedoch häufig ein großes Problem: Selbst wenn theoretisch noch eine Arbeitsfähigkeit von drei bis vier Stunden besteht, bedeutet das noch lange nicht, dass es auf dem Arbeitsmarkt tatsächlich einen geeigneten Arbeitsplatz gibt.

Gerade bei Menschen mit erheblichen gesundheitlichen Einschränkungen, mehreren Operationen und dauerhaften Schmerzen ist es oft sehr schwierig, einen solchen Arbeitsplatz zu finden.

Genau diese Frage stellte sich auch bei Susi.

Selbst wenn sie theoretisch noch einige Stunden sitzen könnte – wer würde ihr tatsächlich noch eine passende Tätigkeit anbieten?

Die Geschichte wird noch spannender in Teil 6 und Teil 7

Der Rentenberater erklärte Susi zunächst, dass man ihre Situation sorgfältig planen müsse. Mehrere Sozialleistungen greifen ineinander, und der Zeitpunkt einzelner Schritte kann entscheidend sein.

*

Einige Wochen später verschlechterten sich Susis Beschwerden erneut. Die Schmerzen in den Knien nahmen wieder zu, und längere Wege wurden immer schwieriger.

Ihr Arzt entschied deshalb, sie zunächst krankzuschreiben.

Für Susi änderte sich dadurch zunächst wenig. In den ersten sechs Wochen der Arbeitsunfähigkeit wurde weiterhin Arbeitslosengeld I gezahlt.

Doch danach änderte sich die Situation.

Ab der siebten Woche übernahm ihre Krankenkasse die Zahlung – sie erhielt nun Krankengeld.

Das Krankengeld beträgt in der Regel:

etwa 70 % des letzten Bruttoeinkommens,

höchstens 90 % des letzten Nettoeinkommens.

Damit lag ihr Einkommen zwar etwas niedriger als vorher, aber es verschaffte ihr zunächst weiterhin eine gewisse finanzielle Sicherheit.

Das Krankengeld war in ihrem Fall sogar etwas höher als das vorherige Arbeitslosengeld I. Gleichzeitig kam ein Wechsel in das Bürgergeldsystem zunächst nicht in Betracht, da sie weiterhin Krankengeld bezog.

**

Parallel dazu stellte sie – auf Empfehlung des Rentenberaters – einen Antrag auf Wohngeld.

An diese Möglichkeit hatte Susi vorher überhaupt nicht gedacht.

Der Hintergrund ist einfach: Weder Arbeitslosengeld I noch Krankengeld enthalten einen direkten Anteil für die Wohnkosten. Deshalb kann unter bestimmten Voraussetzungen ein Anspruch auf Wohngeld bestehen.

Für Susi bedeutete das:

Ein Teil ihrer Mietkosten konnte über das Wohngeld abgefedert werden.

Einige Zeit später meldete sich schließlich die Krankenkasse bei ihr.

Wie in solchen Fällen üblich, wurde sie zu einer Untersuchung beim Medizinischen Dienst eingeladen. Dort sollte geprüft werden, wie ihre gesundheitliche Situation tatsächlich einzuschätzen ist.

***

Der Arzt des Medizinischen Dienstes sah sich ihre Unterlagen genau an – die Operationen, die Knieprothesen und die bisherigen medizinischen Berichte.

Seine Einschätzung war relativ klar:

Eine Rehabilitation könnte noch einmal sinnvoll sein.

Daraufhin erhielt Susi von ihrer Krankenkasse eine schriftliche Aufforderung, einen Reha-Antrag zu stellen.

Für diesen Antrag gibt es eine gesetzliche Frist.

Sie beträgt in der Regel zehn Wochen.

Susi stellte den Antrag fristgerecht.

Wenige Monate später begann schließlich ihre Rehabilitation.

Und genau dort sollte sich später entscheiden, wie es für sie wirklich weitergeht.

Als Susi Müller nur noch drei Monate Anspruch auf Arbeitslosengeld I hatte, wurde sie langsam unruhig.

Die Zeit war schneller vergangen, als sie gedacht hatte. Zwei JahreArbeitslosengeld waren plötzlich fast vorbei – und eine neue Arbeitsstelle war nicht in Sicht.

Ihre gesundheitlichen Einschränkungen machten vieles schwierig. Langes Stehen, schweres Heben oder dauerhaftes Gehen waren mit zwei künstlichen Kniegelenken kaum noch möglich.

*

Auch bei der Arbeitsagentur wusste man, dass ihre Vermittlungschancen sehr begrenzt waren.

Susi begann deshalb zu überlegen, wie es weitergehen könnte.

Der nächste Schritt wäre klar gewesen:

Nach dem Ende des Arbeitslosengeldes hätte sie Bürgergeld beim Jobcenter beantragen müssen.

Doch genau diese Vorstellung gefiel ihr überhaupt nicht.

Sie hatte viele Jahre gearbeitet und wollte möglichst vermeiden, komplett in das Bürgergeldsystem zu rutschen.

In dieser Phase erzählte ihr eine Bekannte von einer Möglichkeit, über die Susi bislang noch gar nicht nachgedacht hatte.

„Warum gehst du nicht einmal zu einem Rentenberater?“

Susi war zunächst überrascht. An eine solche Beratung hatte sie bislang überhaupt nicht gedacht.

Ein paar Tage später saß sie tatsächlich in einem Beratungsbüro und erzählte ihre ganze Geschichte:

die Operationen,

die beiden Knieprothesen,

den abgelehnten Antrag auf Erwerbsminderungsrente,

und den nur mit 30 % festgestellten Grad der Behinderung.

**

Der Rentenberater hörte aufmerksam zu und stellte viele Fragen.

Dann sagte er einen Satz, der Susi noch lange im Gedächtnis bleiben sollte:

„Ihr Fall besteht nicht nur aus einem Rentenantrag. Hier greifen mehrere Sozialleistungen ineinander.“

Er erklärte ihr, dass man ihre Situation nicht nur aus der Perspektive eines einzelnen Antrags betrachten darf.

Denn verschiedene Bereiche greifen ineinander:

Arbeitslosengeld,

Krankengeld,

Wohngeld,

Rehabilitation,

Erwerbsminderungsrente,

und das Schwerbehindertenrecht.

***

Susi schaute ihn erstaunt an.

An Wohngeld hatte sie zum Beispiel noch nie gedacht.

Der Rentenberater erklärte ihr, dass viele Menschen gar nicht wissen, dass sie darauf Anspruch haben können – selbst wenn sie Arbeitslosengeld beziehen.

Für Susi begann in diesem Moment ein ganz neuer Blick auf ihre Situation.

Plötzlich ging es nicht mehr nur um einen Antrag.

Es ging um eine Strategie.

Es ging um eine Strategie, die sie alleine niemals in die richtige Reihenfolge hätte bringen können – zumindest nicht so, wie es in ihrer persönlichen Situation sinnvoll gewesen wäre. Ein falscher Schritt, und die ganze Konstruktion gerät ins Wanken.

Die Zeit verging schneller, als Susi gedacht hatte.

Monat für Monat erhielt sie ihr Arbeitslosengeld I von der Bundesagentur für Arbeit.

Natürlich versuchte sie, wieder Arbeit zu finden. Doch mit zwei künstlichen Kniegelenken war es schwierig, einen Beruf zu finden, der gesundheitlich überhaupt noch möglich gewesen wäre.

*

Viele Tätigkeiten erfordern:

langes Stehen,

häufiges Gehen,

oder schweres Heben.

Alles Dinge, die ihre Knie kaum noch zuließen.

Auch die Arbeitsagentur wusste, dass ihre Vermittlungschancen gering waren.

**

Trotzdem lief das Arbeitslosengeld zunächst weiter.

Doch irgendwann begann Susi zu rechnen.

Die zwei Jahre Arbeitslosengeld würden bald enden.

Und danach?

Die Antwort war klar:

Dann hätte sie Bürgergeld über das Jobcenter beantragen müssen.

Darauf hatte sie ehrlich gesagt wenig Lust.

Sie wollte vor allem eines:

nicht komplett in das Bürgergeldsystem rutschen.

***

Doch genau in dieser Phase – drei Monate vor dem Ende ihres Arbeitslosengeldes – traf sie eine Entscheidung, die später noch wichtig werden sollte.

Sie vereinbarte einen Termin bei einem Rentenberater.

Die nachfolgende Geschichte in vier Teilen soll deutlich machen, warum ein Rentenberater für seine Tätigkeit ein sehr umfangreiches Wissen benötigt. Zwar wird ein Rentenberater in der Regel durch ein Honorar des Mandanten bezahlt, doch das folgende Beispiel zeigt, dass sich eine solche Beratung für Versicherte durchaus lohnen kann.

Rentenantragsstellen – beispielsweise bei Gemeinden oder direkt bei der Deutschen Rentenversicherung – dürfen oder können häufig nicht diese umfassende Beratung leisten. Sie nehmen in erster Linie Anträge auf und geben allgemeine Auskünfte. Eine strategische Betrachtung der gesamten Situation eines Versicherten gehört meist nicht zu ihren Aufgaben.

Die Geschichte zeigt außerdem, welche Möglichkeiten sich ergeben können, wenn man die sozialrechtlichen Zusammenhänge kennt – und wenn man einen guten Berater an seiner Seite hat.

Nicht jeder Fall ist gleich. Deshalb muss man genau darauf achten, was man wann und wie beantragt. Schnell kann man einen strategischen Fehler machen, wenn man alles alleine versucht – und hat später möglicherweise die Konsequenzen dafür zu tragen.

Nachfolgend eine Geschichte, so wie sie im Leben auch immer wieder vorkommt. Ob diese Geschichte tatsächlich genau so passiert ist, fällt unter den Datenschutz. Deshalb sind Namen und einige Angaben verändert.

*

Susi Müller (Name geändert, geb. 23.12.1964) arbeitete viele Jahre als Verkäuferin. Sie mochte den Kontakt zu den Menschen, kannte ihre Stammkunden und wusste genau, wer morgens das Körnerbrötchen wollte und wer lieber den kräftigen Käse.

Doch irgendwann machten ihre beiden Knie nicht mehr mit. Erst begannen die Schmerzen beim langen Stehen. Dann folgten mehrere Operationen. Schließlich bekam sie sogar Prothesen in beiden Kniegelenken.

**

Der Arzt sagte irgendwann nüchtern:

„Frau Müller, laufen können Sie noch – aber acht Stunden stehen im Verkauf wird schwierig.“

Susi musste ihren Beruf aufgeben. Also stellte sie einen Antrag auf Erwerbsminderungsrente bei der Deutschen Rentenversicherung.

Der Bescheid kam später per Post. Der Antrag wurde abgelehnt.

Auch ihr Antrag auf Schwerbehinderung brachte nicht den erhofften Erfolg. Das Versorgungsamt erkannte lediglich 30 % Grad der Behinderung an, obwohl sie mehrere unterschiedlichste Krankheiten hatte, die eigentlich zu 50 % geführt haben müssten.

Susi kommentierte das trocken:

„Mit zwei kaputten Knien hätte ich ehrlich gesagt mit etwas mehr gerechnet.“

Da sie ihre Tätigkeit nicht mehr ausüben konnte, meldete sie sich bei der Bundesagentur für Arbeit arbeitslos.

Sie erhielt Arbeitslosengeld I – und zwar wegen ihres Alters sogar für zwei Jahre.

Damals dachte sie noch:

„Bis dahin wird sich schon irgendeine Lösung finden.“

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.