Der allerwichtigste Punkt ist die Gesundheit von Dir und Deiner Familie.

Kommt dann in Deiner Prioritätenliste als Nächstes

– Dein Geld

– Deine Sicherheit

– die Schulbildung

– Deine Arbeitsplatzsicherheit

– die Flüchtlingspolitik

– der „falsche Neid auf Sozialhilfe und Bürgergeld?

Alles wird relativ, wenn plötzlich ein Komet auf die Erde rast und die Erde in 1-5 Jahren vernichten würde oder extrem in einer Region einschränkt oder vernichtet.

Plötzlich ist nur noch das Überleben und die Gesundheit wichtig.Und die Menschheit würde gemeinsam nach Chancen suchen, diesen Komet aufzuhalten oder vom Zusammenstoß mit unserem blauen Planeten und dem Mond abzuhalten.

Der Klimawandel durch CO2 und Methan & Co. sind eine Vielzahl von Kometen. Unsere Atmosphäre zu schützen muss das Hauptziel sein.

Waldbrand durch Erwärmung

Ich habe in den 44 Jahren meiner Wahlberechtigung schon unterschiedliche demokratische Parteien gewählt (SPD, FDP, CDU, DieGrüne), jedoch nie extreme Linke oder extreme rechte Parteien.

Ich bezeichne mich als Demokrat „der Mitte“ und nicht als Dauerkandidat einer bestimmten Partei. Insofern bin ich auch kein Ideologe einer bestimmten einzigen Richtung.

Keine Partei hat ein Programm, das zu jeder Zeit in allen Punkte für mich passt!

Allerdings gibt es derzeit ein Problem in der Prioritätenliste, das ganz ganz oben steht.

Derzeit sehe ich es so, dass die Klimaveränderung die grösste Gefahr extreme Veränderungen sein wird.

Waldbrände

Wenn die Polkappen und Gletscher als Folge von CO2-Erhöhung weiter abschmelzen,

dadurch der Meeresspiegel weiter ansteigt und die Meeresoberfläche wärmer und größer wird,

dadurch dann die Thermik der Luft ansteigt

und die Luftfeuchtigkeit ansteigt

und die Winde extremer werden,

dann gibt es extremere Unwetter

und am Äquator und dem Mittelmeer extreme Hitzeperioden,

die es den Menschen in diesem Bereich nicht mehr ermöglichen, dort zu leben.

Dies ist auch kein Wunder, denn wenn die Temperatur dauerhaft oberhalb von 37! Grad Celsius ist (auch nachts) versagt unser Körper früher oder später.

Als Folge ergeben sich auch für die Fauna und Tierwelt und letztendlich auch für uns Menschen extreme Veränderungen.

Neben der Völkerwanderung vom Äquator zum Norden werden auch die Tierwelt in der nördlichen Halbkugel ergeben. Malaria und Dengue-Fieber sind dabei nur zwei Erkrankungen.

Klimaveränderung – Contra als Chance sehen

Um dies abzuwenden, sind massive Veränderungen notwendig. Dies muss nicht schlecht sein, wenn wir diese notwendigen Veränderungen als Chance bei der Neugestaltung sehen.

Windkraft auf See

In sehr vielen Bereichen sind Neugestaltungen notwendig.

Solaranlage mit landwirtschaftlicher Nutzung kombiniert

Neben der Umstellung auf erneuerbare Energie sind auch andere Chips erforderlich, die nicht nur schneller sind, sondern auch weniger Energie verbrauchen.

Grüner Wasserstofg

Unsere Gestaltung in der Infrastruktur wird sich verändern müssen. Hilfreich kann hier auch das autonome Fahren (ab Stufe 4 von 5) sein. Denn wenn Elektrofahrzeuge selbst fahren, spielt es für viele Menschen (insbesondere für Senioren) nicht mehr die Rolle, ob sie auf dem Land oder direkt in einer Stadt wohnen.

Auch im Bausektor werden neue Wohnformen erforderlich. Einfamilienhäuser werden aufgrund der notwendigen Energie seltener gebaut. Die Entwicklung wird in Richtung Mehrfamilienhäuser mit gemeinschaftlichen Nutzflächen gehen (zB Gemeinschaftsgarten auf dem Dach, Pflegedienst im Haus etc.)

In jeder Veränderung stecken Chancen. Und die Veränderung des Klimas ist nicht aufzuhalten, wenn wir nicht schnell mit dem Energieverhalten und dem Umweltschutz ernst machen.

Nutzen wir die Chance mit anderen Ländern vorne dabei zu sein.

Entwickeln wir neue Techniken. Als Land der Ingenieure, Erfinder und Tüftler kann es uns gelingen, die Völkerwanderung vom Äquator nach Europa dadurch aufzuhalten, dass wir auch am Äquator unsere Entwicklungen dort einzusetzen. Unternehmen, die dabei mitmischen, werden auch eine gute Zukunftsperspektive haben.

Im Übrigen könnte sonst eine Völkerwanderung nach Europa überhaupt nicht aufgehalten werden. Es wären zu viele Menschen, die auch nach Deutschland kommen würden.

Lassen wir es positiv entwickeln und nutzen wir unsere Aktivität in die Zukunft.

Alle anderen Probleme und Ziele müssen dieser Situationsvorgabe zunächst untergeordnet werden.

Die rechte Ideologie hat mit der Fossillobby und der Atomlobby eine finanzstarke Lobby, die jede Möglichkeit nutzen wird Falschinformationen gegen

Windkraft

Photovoltaik

Wasserkraft

grünen Wasserstoff zu streuen. Zu Beginn wurde mit diversen Tricks gearbeitet (Beispiele: Windkraft: Vögel sterben, Wind wird verändert und ändert Klima, Windstrom und Solar kann nicht gespeichert werden etc.) Nachdem dies auch entkräftet wurde (—> https://lnkd.in/ePYwhSbr )

wurde und wird weiter versucht Falschinformationen zu publizieren. Dabei spielt der Verlag #AxelSpinger eine wesentliche Schlüsselrolle

Die #rechte #Ideologie ist #wesentlich #gefährlicher, da sie auch von der #Fossilien #Energie sowie der #Atomlobby gesponsert wird

(Beispiele: EIKE —> Die Gemeinsamkeiten von Trump, AFD, Republikanern, Mercer, EIKE, CFACT, Waffenlobby, Exxon und Fracking und Contra Nordstream2 https://lnkd.in/dDqiwJnk

—> Kohlekraftwerke müssen laufen, weil Atomkraftwerke abgestellt wurden? Kernkraftwerke vom Netz und dafür mehr Kohlekraftwerke?!

Ich habe in den 44 Jahren meiner Wahlberechtigung schon unterschiedliche demokratische Parteien gewählt (SPD, FDP, CDU, DieGrüne), jedoch nie extreme Linke oder extreme rechte Parteien.

Ich bezeichne mich als Demokrat „der Mitte“

Keine Partei hat ein Rezept, das zu jeder Zeit passt. Derzeit sehe ich es so, dass die Klimaveränderung die grösste Gefahr extreme Veränderungen sein wird.

Wenn die Polkappen und Gletscher als Folge von CO2-Erhöhung weiter abschmelzen,

dadurch der Meeresspiegel weiter ansteigt und die Meeresoberfläche wärmer und größer wird,

dadurch dann die Thermik der Luft ansteigt

und die Luftfeuchtigkeit ansteigt

und die Winde extremer werden,

dann gibt es extremere Unwetter

und am Äquator und dem Mittelmeer extreme Hitzeperioden,

die es den Menschen in diesem Bereich nicht mehr ermöglichen, dort zu leben.

Dies ist auch kein Wunder, denn wenn die Temperatur dauerhaft oberhalb von 37!Grad Celsius ist (auch nachts) versagt unser Körper früher oder später.

Als Folge ergeben sich auch für die Fauna und Tierwelt und letztendlich auch für uns Menschen extreme Veränderungen.

Neben der Völkerwanderung vom Äquator zum Norden werden auch die Tierwelt in der nördlichen Halbkugel ergeben. Malaria und Dengue-Fieber sind dabei nur zwei Erkrankungen.

Klimaveränderung – Contra als Chance sehen

Um dies abzuwenden, sind massive Veränderungen notwendig. Dies muss nicht schlecht sein, wenn wir diese notwendigen Veränderungen als Chance bei der Neugestaltung sehen.

In sehr vielen Bereichen sind Neugestaltungen notwendig.

Neben der Umstellung auf erneuerbare Energie sind auch andere Chips erforderlich, die nicht nur schneller sind, sondern auch weniger Energie verbrauchen.

Unsere Gestaltung in der Infrastruktur wird sich verändern müssen. Hilfreich kann hier auch das autonome Fahren (ab Stufe 4 von 5) sein. Denn wenn Elektrofahrzeuge selbst fahren, spielt es für viele Menschen (insbesondere für Senioren) nicht mehr die Rolle, ob sie auf dem Land oder direkt in einer Stadt wohnen.

Auch im Bausektor werden neue Wohnformen erforderlich. Einfamilienhäuser werden aufgrund der notwendigen Energie seltener gebaut. Die Entwicklung wird in Richtung Mehrfamilienhäuser mit gemeinschaftlichen Nutzflächen gehen.

In jeder Veränderung stecken Chancen. Und die Veränderung des Klimas ist nicht aufzuhalten, wenn wir nicht schnell mit dem Energieverhalten und dem Umweltschutz ernst machen.

Nutzen wir die Chance mit anderen Ländern vorne dabei zu sein.

Entwickeln wir neue Techniken. Als Land der Ingenieure, Erfinder und Tüftler kann es uns gelingen, die Völkerwanderung vom Äquator nach Europa dadurch aufzuhalten, dass wir auch am Äquator unsere Entwicklungen dort einzusetzen. Unternehmen, die dabei mitmischen, werden auch eine gute Zukunftsperspektive haben.

Im Übrigen könnte sonst eine Völkerwanderung nach Europa überhaupt nicht aufgehalten werden. Es wären zu viele Menschen, die auch nach Deutschland kommen würden.

Lassen wir es positiv entwickeln und nutzen wir unsere Aktivität in die Zukunft.

Alle anderen Probleme und Ziele müssen dieser Situationsvorgabe zunächst untergeordnet werden.

Wurde in der Vergangenheit zu viel Strom durch Windkraftanlagen produziert, mussten die Windräder off geschaltet werden und trotzdem der nicht genutzte Strom an die Windkraftanlagen-Betreiber bezahlt werden.

In Zeiten, in denen zu wenig Strom vorhanden war, mussten bis zum Frühjahr 2023 die Atomkraftwerke und ab Mai Strom aus anderen Ländern genutzt werden. Kohlekraftwerke werden nur dann genutzt, wenn der Strom aus dem Ausland teurer ist.

Zukünftig wird der gewonnene Strom aus Windkraftanlagen gespeichert.

Neben den bisherigen Möglichkeiten der Stromspeicherung haben die Grünen sich dafür eingesetzt, dass der überschüssige Strom in grünen Wasserstoff umgewandelt wird.

Auch bei Photovoltaik hat sich bei der Stromspeicherung eine Änderung im Jahr 2022 ergeben, die erst in den kommenden Jahren sich stärker bemerkbar macht.

Seit April 2022 gibt es die Veröffentlichung des ISO-15118-20-Standards.

Ein Verbot von bidirektionalem Laden gibt es nicht mehr in Deutschland.

Das Prinzip des mobilen Stromspeichers ist einfach.

Die nicht sofort verbrauchte Photovoltaik-Energie wird im Stromspeicher aufbewahrt.

Beim mobilen Stromspeicher ist dies der PKW.

In der Nacht wird ein Teil dieser gespeicherten Energie im Haus selbst genutzt. Diese Möglichkeit besteht seit 2022.

Als nächsten Schritt (bis in 2 Jahren) soll der Strom auch in der Nacht wieder in das Stromnetz abgegeben werden.

Eine Reihe von Fahrzeugherstellern arbeiten bereits an der Highend-Version.

Damit bidirektionales Laden möglich ist, müssen die Fahrzeughersteller technische Voraussetzungen schaffen.

Eine Reihe von Fahrzeughersteller haben die Voraussetzung schon geschaffen;

Nissan: Sowohl der Nissan Leaf als auch der e-NV200 sind rückspeisefähig.

Mitsubishi:Der Mitsubishi Outlander PHEV und der Eclipse Cross PHEV sind rückspeisefähige Modelle, aber in diesen Hybriden ist nur eine relativ kleine Batterie mit entsprechend geringer Speicherkapazität verbaut.

Die koreanische Marke Hyundai bietet den Ioniq 5 und sein Schwestermodell KIA EV6 als rückspeisefähige Modelle an. Sie verfügen auch über den Standards CSS.

Das Start-up Sono Motors und der Traditionskonzern VW haben beide rückspeisefähige Modelle von Elektroautos in Arbeit.

Auch von Volvo gibt es bereits ein Fahrzeug: Volvo EX90

– den überschüssigen Strom durch zeitweise Abschaltung des Windrades nicht zu nutzen

– oder riesige Batteriespeicher aufzubauen,

ist diese Alternative die beste Variante.

Der grüne Wasserstoff könnte hierdurch wieder im Stromnetz oder zum beheizen von Wohnhäuser oder Industrieanlagen genutzt werden.

Die Wahrscheinlichkeit, dass langfristig Kohlekraft noch notwendig sein wird, ist immer kleiner.

Ganz zu schweigen, von der Atomkraft.

Bei der Atomkraft gibt es unterschiedliche Ansätze, die sich allerdings alle als zu kostenintensiv oder zu utopisch erwiesen haben.

Bisherige kommerzielle Atomkraftwerke:

In einem Kernkraftwerk entsteht durch kontrollierte Kernspaltung im Reaktorkern Wärme. Mit dieser Wärme wird Dampf erzeugt. Dieser Dampf wiederum treibt eine Turbine an, an die ein Generator angeschlossen ist, der schließlich elektrischen Strom erzeugt.

Woher kommt das Uran?

Niger, Namibia, Russland, Usbekistan, China und die USA bauen grössere Mengen Uran ab.

Aus Minen gefördertes Uran deckte im Jahr 2017 gut 90 Prozent des weltweiten Bedarfs von rund 60’000 Tonnen. Der Rest stammte aus Lagerbeständen oder aus der Abrüstung. Deshalb können bzw. Konnten Atommächte auch günstiger Atomstrom produzieren.

Wie viel kostete Uran?

Die Kosten für ein Kilo- gramm Uran liegen bei etwa 80 USD pro Kilogramm. Im Vergleich dazu kostet die Förderung von Kohle 80 USD pro Tonne [8]. Aus einem Kilogramm Uran kann im Atomkraftwerk eine Ener- gie von 36-56 MWh erreicht werden.

Für ein AKW mit einer Leistung von 1000 Megawatt pro Jahr werden 160 bis 175 Tonnen Uran benötigt, bei einer Konzentration von 0,2 Prozent sind es insgesamt also über 80.000 Tonnen Gestein, die bewegt und ausgebeutet werden müssen.

Der Abfall

Der meiste radioaktive Abfall entsteht bei der Kernspaltung, wenn in einem Kernreaktor Uran-235 mit Neutronen beschossen wird. Treffen die Neutronen auf andere Uran-Isotope, entstehen hochradioaktive Atome – vor allem Plutonium, Neptunium, Americium und Curium – die in den Brennstäben verbleiben.

Der deutsche Atommüll wird zunächst in eine Wiederaufarbeitungsanlage gebracht. Auf dem Weg dorthin und zurück werden die Brennstäbe in besonders sicheren Behältern transportiert, den Castoren.

In der Anlage wird aus dem Abfall kleine Mengen Plutonium und Uran zurückgewonnen, die weiterverwendet werden können.

Die Abfälle lagern zurzeit in oberirdischen Zwischenlagern in ganz Deutschland.

Hinzu kommen noch weitere radioaktive Abfälle, die etwa beim Abriss der Atomkraftwerke entstehen oder die Hinterlassenschaften des Uranabbaus, auf oberirdischen Halden lagern.

Wie lange braucht Atommüll bis er unschädlich ist?

Bis die radioaktive Strahlung sich halbiert hat, dauert es 24.000 Jahre.

Nach 200 000 Jahren ist die Radioaktivität auf das Niveau von Natururan abgesunken.

Die radioaktiven Stoffe dürfen aber auch nach diesem Zeitraum nicht in grösseren Mengen in Nahrung oder Atemwege gelangen – ebenso wenig wie chemische Giftstoffe wie Blei oder Quecksilber.

Die Idee der Mini-Kernkraftwerke

Der Ausdruck „Small Modular Reactor“ kann aus dem Englischen mit „Kleiner modularer Reaktor“ ins Deutsche übersetzt werden. Geläufiger sind sie aber als Mini-Atomkraftwerke bekannt. Erste Ideen zu Small Modular Reactors (SMR) gab es bereits vor Jahrzehnten. Dennoch handelt es sich bei den meisten Mini-Atomkraftwerken bislang um Entwürfe in Testphasen. Dementsprechend gibt’s auch bis heute keine international einheitliche Bestimmung für den Begriff. Die Konzepte von SMR sind sehr verschieden. Bei vielen handelt es sich um kleine Versionen bisheriger Atomkraftwerke.

Erste Ideen zur Entwicklung von SMR gab es bereits in den 50er-Jahren bei Versuchen, Atomkraft als Antrieb für militärische U-Boote einzusetzen.

Bis zum heutigen Tage ist diese Idee nicht über das Versuchsstadium hinaus entwickelt worden.

Mini-Atomkraftwerke sind zu teuer

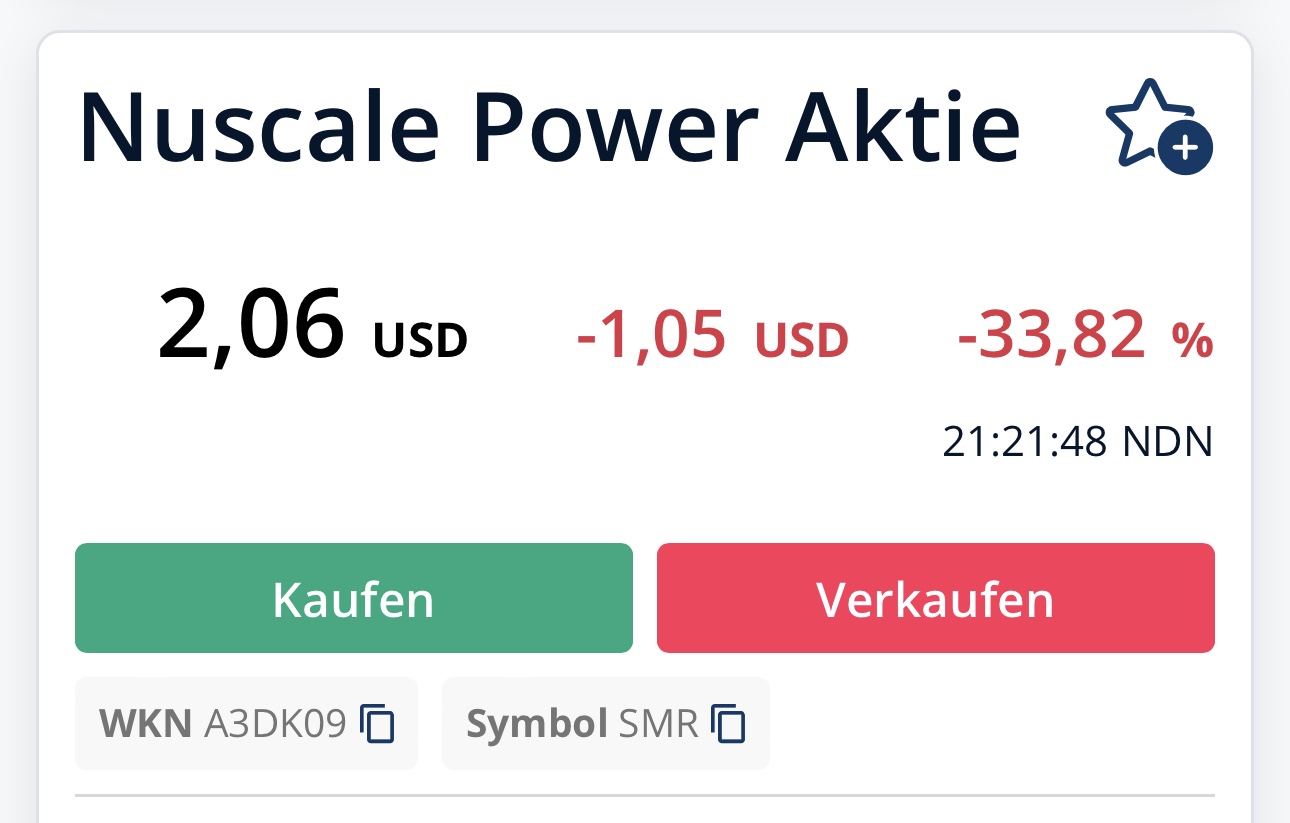

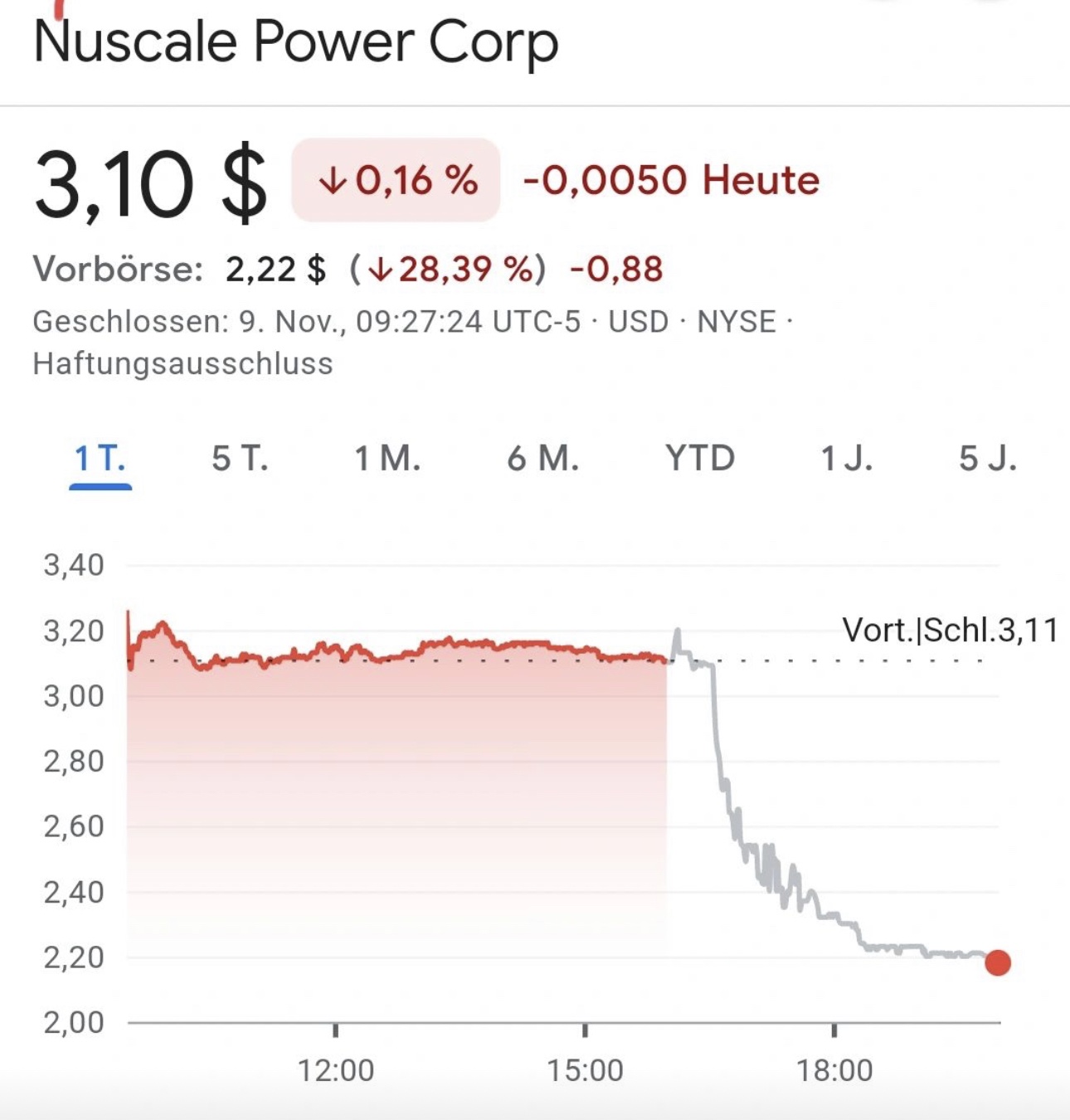

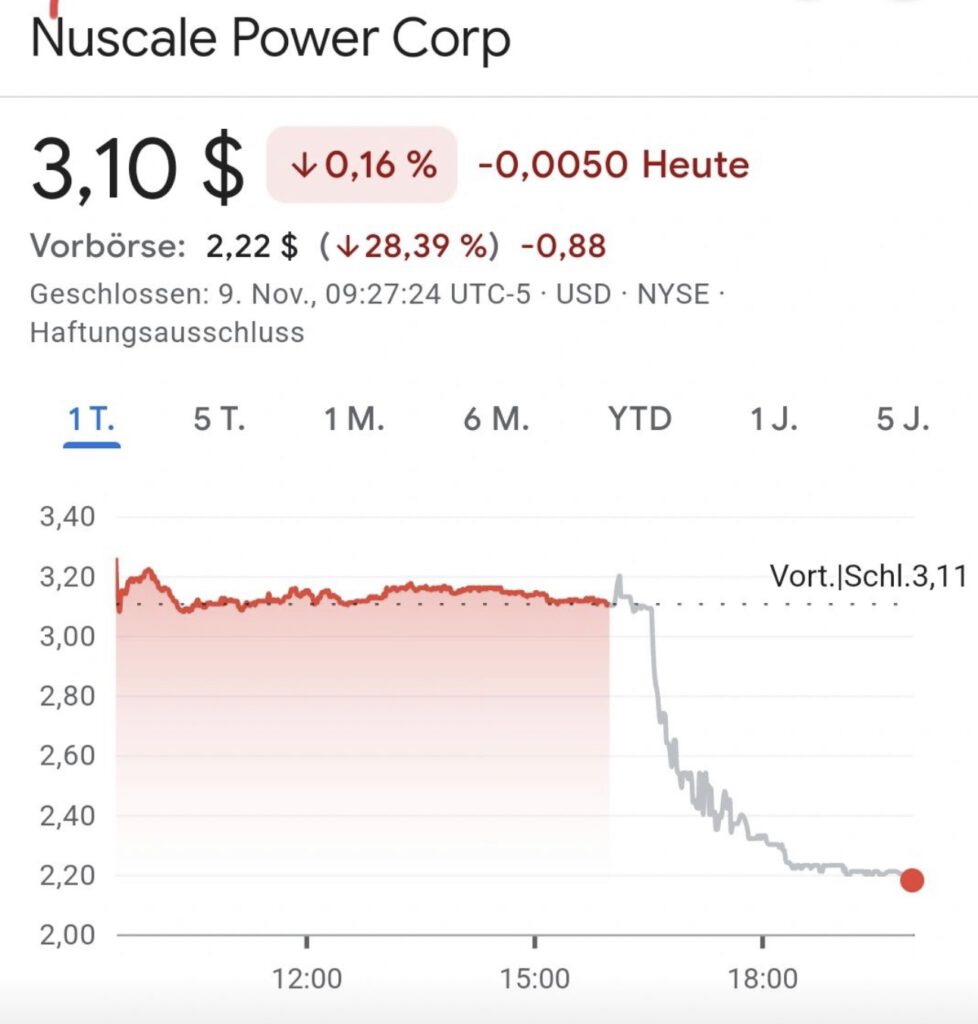

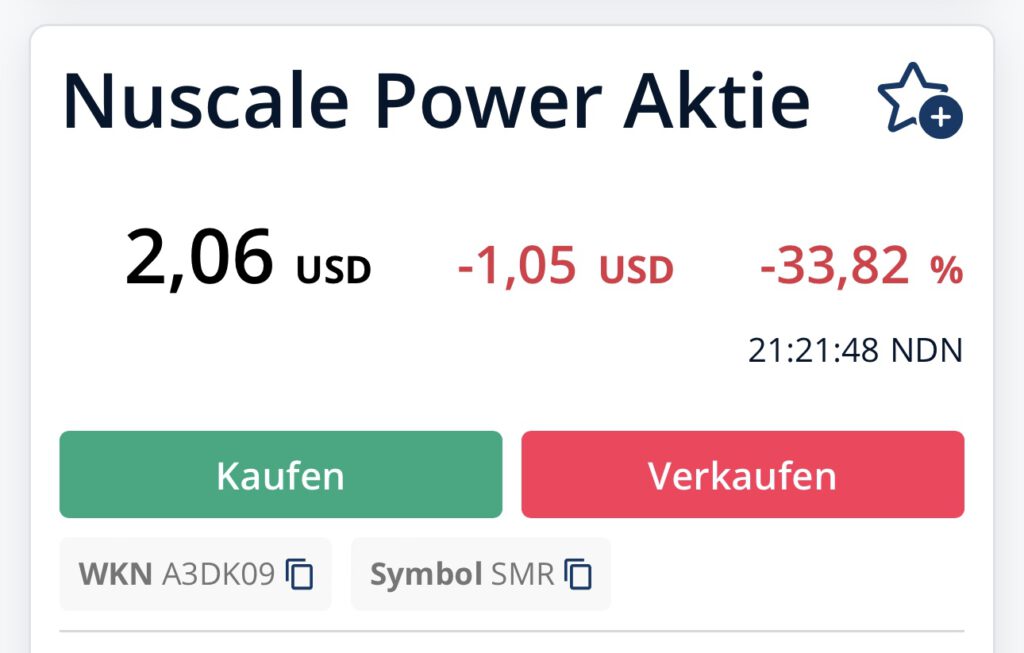

Inzwischen gibt es Firmen, die sich von dieser Idee auch aus Kostengründen verabschiedet haben, Nuscale Power Corp. ist deshalb auch von rund 15 USD im Oktober 2022 auf 2,06 USD abgestürzt.

Kurzfassung: Atommüll aus anderen Atomkraftwerken soll in Dual-Fluid-Kraftwerken nochmals genutzt werden.

Allerdings kann nur ein sehr kleiner Teil davon verwendet werden.

Der in Dual-Fluid-Kraftwerken genutzte Atommüll wird später – so die THEORIE – nicht 200.000 Jahre strahlen. Allerdings muss dieser Atommüll mindestens 300 Jahre gekühlt und radioaktiv geschützt aufbewahrt werden. Innerhalb dieser 300 Jahre ist dieser Restmüll um ein Vielfaches höher radioaktiv.

Eine Versuchsanlage soll in Ruanda gebaut werden und ca. 2030 sind mit ersten Forschungsergebnissen gerechnet werden.

Die Versuchsanlage kostet etwa aus heutiger Sicht 3 Mrd. USD

Auch bei dieser Art von Atomkraft sind die Kosten – insbesondere die Endlagerung – extrem hoch.

Eines steht jedoch aus meiner Sicht heute schon fest:

Der Rückzug aus der Atomkraft wird früher oder später kommen und insbesondere für Investmentgesellschaften exterm kostspielig.

Dies ist auch der Grund, warum gerade Investmentgesellschaften, wie beispielsweise #KKR oder #BlackRock den Ausstieg aus der Kernkraft sowie aus der fossilen Energie hinauszögern wollen.

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

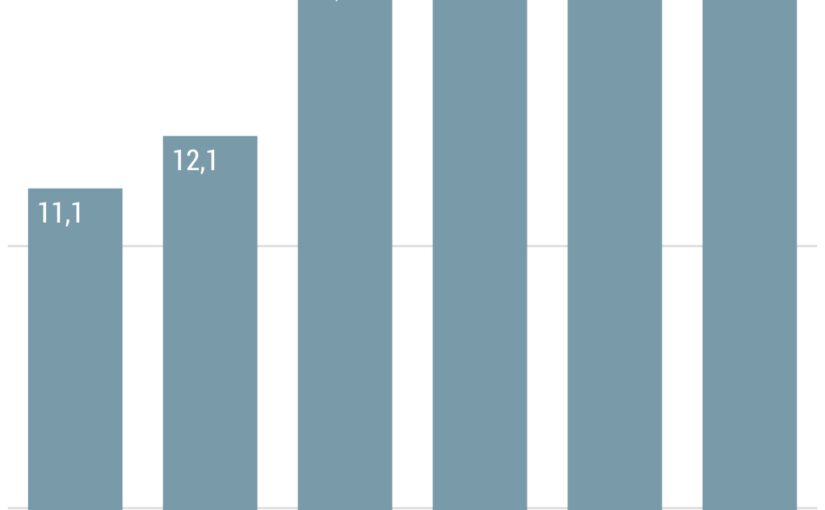

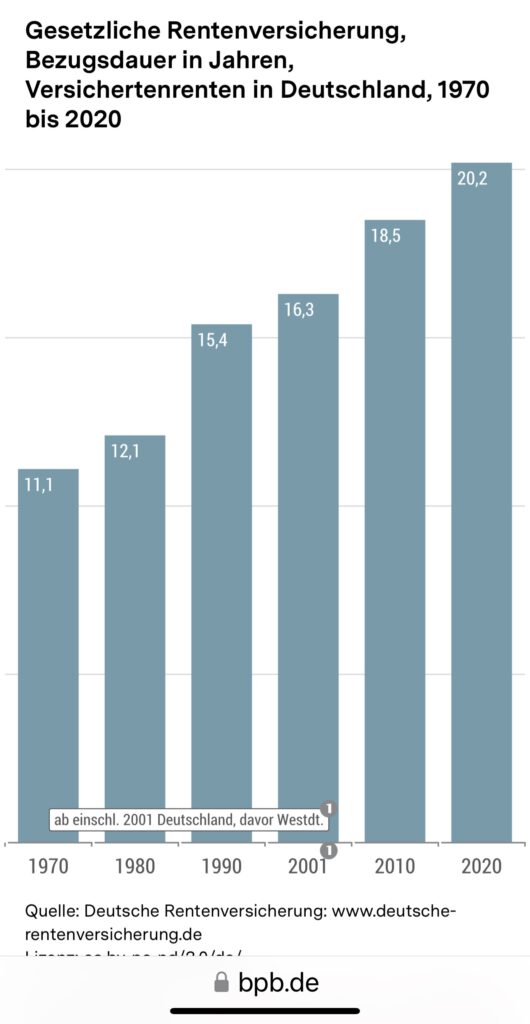

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Die Sucht nach fossilen Brennstoffen kennt scheinbar keine Grenzen, denn:

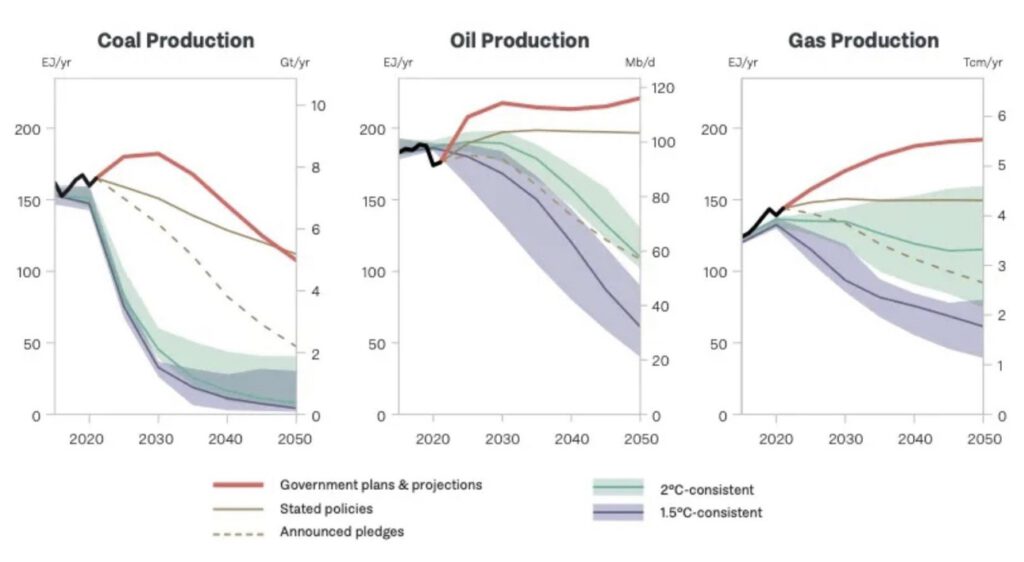

Die 20 größten Produzenten fossiler Brennstoffe wollen bis 2030 insgesamt etwa 110 % mehr fossile Brennstoffe produzieren, als es mit einer Begrenzung der #Erderwärmung auf 1,5 °C vereinbar wäre, und 69 % mehr, als es mit 2 °C vereinbar wäre.

Besser als mit diesen Zahlen des UNEP Production Gap Reports (https://productiongap.org/) kann man die Diskrepanz zwischen Wunsch und Wirklichkeit der Bekämpfung der #Klimakrise nicht auf den Punkt bringen. Während Wissenschaftler sagen, dass die Nutzung fossiler Brennstoffe reduziert werden muss, haben die Länder keine internationale Vereinbarung über feste Ausstiegstermine für die unverminderte Nutzung von Kohle, Gas oder Öl getroffen – im Gegenteil.

—> Die nach den Plänen und Projektionen der Regierungen geschätzten globalen Niveaus von #Kohle, Öl und #Gas wären 460 %, 29 % und 82 % höher als die unter den jeweiligen 1,5°C-konformen Pfaden.

—> Die von den Plänen und Projektionen der Regierungen implizierten globalen Niveaus der Produktion fossiler Brennstoffe übersteigen zusammengenommen auch die Niveaus, die sich aus ihren erklärten Klimaschutzmaßnahmen und ihren angekündigten Klimazusagen ab September 2022 ergeben, wie von der Internationalen Energieagentur modelliert.

Zusammengenommen würden die Pläne und Prognosen der Regierungen zu einem Anstieg der weltweiten Kohleproduktion bis 2030 und der weltweiten Öl- und Gasproduktion bis mindestens 2050 führen. Dies steht im Widerspruch zu den Regierungsverpflichtungen im Rahmen des Pariser Abkommens und zu den Erwartungen, dass die weltweite Nachfrage nach Kohle, Öl und Gas auch ohne neue Maßnahmen innerhalb dieses Jahrzehnts ihren Höhepunkt erreichen wird. Einer der Autoren des Reports, Neil Grant, fasst die Ergebnisse so zusammen:

“Despite their climate promises, governments’ plan on ploughing yet more money into a dirty, dying industry, while opportunities abound in a flourishing clean energy sector. On top of economic insanity, it is a climate disaster of our own making.”

#nachhaltigkeit #consulting #strategie #klima

———-

Das weltweite Problem, das immer größer auf uns zukommt, ist der unterschiedliche Bedarf und Nutzen.

So gibt es Länder – beispielsweise Indien oder auch Afrika – mit einem extremen Bedarf an fossiler Energie durch den Bevölkerungswachstum und dem Wachstum des BIP bzw. technologischen Fortschritt.

So argumentieren zumindest die Anhänger des schwarzen Goldes.

Fakt ist, dass diese Länder ihr eigenes Grab schaufeln werden, wenn sie nicht auf erneuerbare Energie umsteigen.

Gerade in den südlichen Ländern wird es extremere Klimaveränderung geben, da dort die Sonne intensiver ist und die aufgeheizten Meere mehr Wasser in die Thermik befördern.

Unter Thermik versteht man ganz allgemein aufsteigende Luft, die wärmer ist als die Umgebungsluft.

Das Prinzip ist ganz einfach: Eine Stelle am Boden oder Meer erwärmt sich schneller als die Umgebung, wobei die Sonne nicht die Luft erwärmt, sondern den Boden oder das Wasser. Je wärmer das Wasser, desto mehr Thermik.

Gerade in Ländern der 3. Welt oder den Ländern mit Energiewachstum müssen wir das Know-how und die Produkte der erneuerbaren Energie transferieren.

Das ist gut für die Welt und fördert auch die Wirtschaft

Nuscale Power gibt den Plan, #SMRs (#Small #Modular #Reactor-#Technologie) zu bauen, auf.

Kleine #Atomkraftwerke sind viel zu teuer, ähnlich wie #Atomkraftwerke —> Der Markt hat gesprochen: Nuscale Power gibt den Plan, #SMRs (#Small #Modular #Reactor-#Technologie) zu bauen, auf.

Grund: Die dahinter stehenden Investoren halten die Technologie aufgrund der stark sinkenden Kosten für Erneuerbare nicht mehr für wettbewerbsfähig. Bemerkenswert, denn SMRs verfolgten den Plan, Kernenergie preislich endlich wettbewerbsfähig zu machen.

War der Höchstkurs noch im Oktober 2022 bei 15 USD, ist er jetzt bei 1,05 USD. Ein Kurseinbruch von 93 %!

Wer ist Nuscale Power?

NuScale Power Corporation ist ein börsennotiertes amerikanisches Unternehmen, das kleine modulare Reaktoren (SMRs) entwickelt und vermarktet. Der Hauptsitz befindet sich in Portland, Oregon. Eine 50-MWe-Version des Entwurfs wurde im Januar 2023 von der US-amerikanischen Nuclear Regulatory Commission (NRC) zertifiziert.[

NuScale Power Corporation (NYSE: SMR) ist der branchenführende Anbieter von proprietärer und innovativer fortschrittlicher modularer #Kleinreaktortechnologie (Small Modular Reactor, SMR) und verfolgt(e) das Ziel, die globale Energiewende durch die Bereitstellung sicherer, skalierbarer und zuverlässiger CO2-freier Energie

…

Es wird immer deutlicher, dass Atomkraft im Vergleich zu erneuerbaren Energie zu teuer ist.

Es wird immer deutlicher, warum Investmentgesellschaften – beispielsweise #BlackRock oder KKR – massiv gegen die erneuerbare Energie Stimmung machen.

Und es wird immer deutlicher, warum #Friedrich #Merz als früherer Lobby-Vertreter von #BlackRock die Gesetze der Ampel bei seiner Wahl zurückdrehen will und Atomkraftwerke wieder aktivieren will.

Jetzt wird es jedoch immer deutlicher, dass Atomkraft zu teuer ist. Nur für Atommächte kann sich der Atomstrom durch eine andere Kalkulation vielleicht rechnen. Aber selbst dort wird die erneuerbare Energie günstiger.

Die erneuerbare Energie ist einfach günstiger, als Atomkraft und fossile Energie.

Und wenn jede Gemeinde ein Windrad, jeder Bürger Photovoltaik, jeder Hausbesitzer seine Wärmepumpe und jeder Fahrzeugbesitzer mit Strom fährt, dann ist man Zar noch vom Strom abhängig, aber man kann jederzeit den Stromanbieter wechseln.

Übrigens: Bei Fernwärme ist man auch an den Monopolanbieter gebunden. Fernwärme ist auch nur ab frühestens 3 Wohneinheiten sinnvoll.

Windkraft Siemens Energy ist doch auch gefallen

Es ist zwar richtig, dass der Kurs innerhalb eines Jahres auch bei dem Windkraftunternehmen Siemens Energy gefallen ist , allerdings zum einen nicht so stark und zum zweiten aus anderen Gründen.

Siemens Energy hatte teilweise Festpreise vereinbart, die heute nicht mehr haltbar sind.

Langfristig wird die Aktie von vielen Analysten wieder wesentlich höher gesehen.

Darüber hinaus ist Siemens Energy breiter aufgestellt (Elektrolyse, Wasserstoff etc). Und Windräder werden gerade in den kommenden Jahren erheblich mehr notwendig.

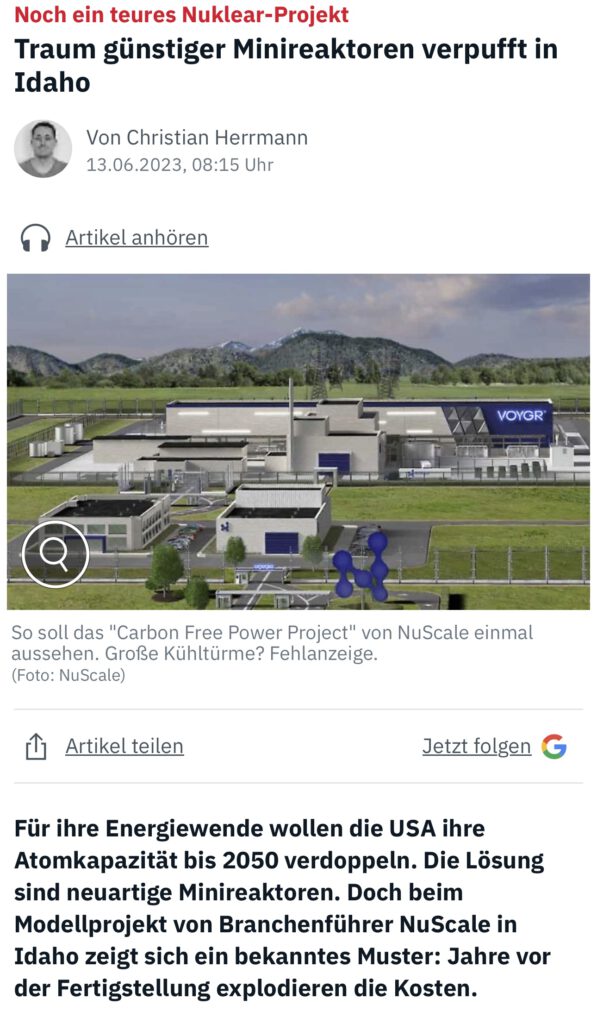

hre Energiewende wollen die USA ihre Atomkapazität bis 2050 verdoppeln. Die Lösung sind neuartige Minireaktoren. Doch beim Modellprojekt von Branchenführer NuScale in Idaho zeigt sich ein bekanntes Muster: Jahre vor der Fertigstellung explodieren die Kosten.

„Wir befinden uns an einem Wendepunkt“, beginnt Kathryn Huff im Januar ihren Gastvortrag an der bekannten amerikanischen Universität Purdue. „Wir müssen den Klimawandel stoppen. Und wenn wir bis 2035 zu 100 Prozent auf grüne Energie umsteigen wollen, brauchen wir dafür Kernenergie.“

Kathryn Huff muss es wissen: Die 36-jährige Ingenieurin ist stellvertretende US-Energieministerin und leitet die Abteilung für Kernenergie. Damit ist sie verantwortlich für einen ambitionierten Plan von Präsident Joe Biden: Genauso wie in der EU soll in den USA bis 2050 die „Netto Null“ stehen und somit nicht mehr CO2 ausgestoßen werden, als abgebaut oder wieder aus der Atmosphäre gesaugt wird. Anders als viele europäische Länder setzen die USA allerdings konsequent auf strahlende Energie: Die amerikanische Kernkraft-Kapazität soll bis 2050 verdoppelt werden.

„Wir brauchen Kernenergie“ (meint die Atomindustrie und Investmentindustrie in den USA

Um diese Kapazität zu erreichen, wollen die Vereinigten Staaten nach Angaben von Huff möglichst viele ihrer aktuell 92 Reaktoren möglichst lange in Betrieb halten. Der Plan ist es, die Anlagen am Ende bis zu 80 oder sogar 100 Jahre und damit mehr als doppelt so lang wie ursprünglich geplant am Netz zu halten. Selbst dann müssen zusätzlich sehr viele weitere neu in Betrieb gehen. Diese sollen allerdings nicht enden wie die Giga-Projekte Hinkley Point C in Großbritannien, Flamanville 3 in Frankreich, der finnische Superreaktor Olkiluoto 3 oder die amerikanische Pannen-Version Vogtle, die Milliardensummen verschlingen und ewig nicht fertigwerden.

Stattdessen setzt die US-Regierung auf das „enorme Potenzial“ von modernen Reaktoren, in denen das Wissen mehrerer Jahrzehnte Nuklearforschung steckt, wie Huff betont. Flexible Mini-AKW, die in unterschiedlichen Zusammenstellungen jeden Bedarf abdecken können – von wenigen Megawatt bis zum typischen Gigawatt. Reaktoren, die so klein sind, dass sie in einer Fabrik fertig zusammengebaut und dann günstig an ihren Bestimmungsort geliefert werden können. Eine Technologie, die von der Massenproduktion und Skaleneffekten profitiert: Je mehr Minireaktoren man baut, desto günstiger werden sie. Kathryn Huff setzt auf Small Modular Reactors, besser bekannt als SMR.

Pläne, bei denen David Schlissel nur mit dem Kopf schütteln kann.

Der Amerikaner arbeitet am amerikanischen Institut für Energiewirtschaftlichkeit und Finanzanalysen (IEEFA) und beschäftigt sich seit 50 Jahren mit den ökonomischen Aspekten von Energiesystemen und -projekten. In dieser Zeit habe die Atomwirtschaft immer wieder versprochen, dass sie den Schlüssel für günstige und schnell gebaute Reaktoren gefunden habe, erzählt er im „Wieder was gelernt“-Podcast von ntv. Ohne zu liefern: „Es gibt keinerlei Beweise, die solche Aussagen rechtfertigen würden. Reaktoren werden immer teurer und später fertig als geplant. Die zehn oder zwölf jüngsten Reaktoren sind etwa zweimal später fertig geworden als geplant.“ Eine Entwicklung, die SMR-Branchenführer NuScale stoppen will.

„Extrem optimistisch“

NuScale wurde 2007 von Nuklearforschern gegründet, um die Kernkraft mit flexiblen Minireaktoren ins 21. Jahrhundert zu katapultieren.

Bereits ein Jahr später reichte das Unternehmen den ersten Entwurf für ein kleines 50-Megawatt-Modul bei der amerikanischen Kernkraftbehörde NRC ein. 2017 begann der offizielle Genehmigungsprozess.

2020 wurden die Notfallsysteme technisch abgenommen. Anfang dieses Jahres wurde das Design final zum Bau freigegeben.

„SMR sind kein abstraktes Konzept mehr“, jubelte die amerikanische Kernkraftchefin Huff danach in einerPressemitteilung.

„Sie sind real dank der harten Arbeit von NuScale, der Universitätsgemeinschaft, unserer Labore, der Industriepartner und der Kernkraftbehörde NRC. Das ist Innovation vom Feinsten. Wir fangen in den USA gerade erst an.“

Jubel-Arien, die andere Kernkraftexperten skeptisch sehen.

Denn auch der Zeitplan für das Modellprojekt von NuScale im US-Bundesstaat Idaho musste bereits mehrfach angepasst werden.

Baubeginn soll nun frühestens 2026 sein. Nur drei Jahre später soll der erste Minireaktor ans Netz gehen. „Extrem optimistisch“, kommentiert David Schlissel. Einen so schnellen Bau und Testbetrieb habe er in vielen Jahrzehnten noch nicht gesehen.

Geplant ist ein Mini-AKW, das aus sechs 77-Megawatt-Reaktoren bestehen soll. Der erste soll 2029 ans Netz gehen.

2030 sollen die übrigen fünf Module folgen und anschließend Gemeinden in Arizona, Idaho, Kalifornien, Nevada, New Mexiko, Utah und Wyoming mit Energie versorgen.

Anders als das 50-Megawatt-Modul ist die 77-Megawatt-Version allerdings noch gar nicht zertifiziert: NuScale hat erst vor wenigen Jahren festgestellt, dass man deutlich mehr Energie aus den einzelnen Minireaktoren herauskitzeln kann. Erst im Januar wurde bei der Kernkraftbehörde NRC beantragt, die Leistungssteigerung ebenfalls abzusegnen.

Weniger Leistung, höhere Kosten

Eine kurzfristige Planänderung, die den Zeitplan für den Bau des Modellkraftwerks ins Wanken bringen könnte.

Es war nicht die einzige:

Eigentlich wollte NuScale in Idaho die Premiumversion seiner flexiblen Mini-AKW bauen, das VOYGR-12 mit insgesamt zwölf Minireaktoren. Stattdessen sind nur noch sechs SMR angedacht. Die Kapazität schrumpft damit von 600 auf 462 Megawatt installierte Leistung.

Noch bemerkenswerter war aber eine dritte Veränderung, die NuScale ebenfalls im Januar bekannt gab:

Das „Carbon Free Power Project“ wird statt 5,3 Milliarden US-Dollar mindestens 9,3 Milliarden US-Dollar kosten.

Ursächlich seien „hauptsächlich äußere Einflüsse“ wie steigende Stahlpreise und Leitzinsen, nicht das Projekt selbst, versuchte NuScale in einem Statement zu beruhigen, denn Inflation ist auch in der Atomwirtschaft ein Thema.

Selbst schuld, sagt dagegen David Schlissel.

Das sei das Risiko von Großprojekten, die viele Jahre bis zur Fertigstellung benötigen.

Und nichts anderes sei ein SMR-Kraftwerk, betont der IEEFA-Experte:

Denn anders, als oftmals behauptet, sind diese nicht so viel kleiner als vollwertige AKW.

NuScale selbst gibt für jedes seiner Module ein Gewicht von ungefähr 700 Tonnen an, das an den Bestimmungsort geliefert werden muss – Größenordnungen, die mit dem Bau eines Solarparks überhaupt nicht zu vergleichen seien, wie Schlissel meint.

Teurer Strom

Eine Konsequenz der steigenden Baukosten ist, dass auch die Stromkosten explodieren. Eigentlich hatte NuScale mit 58 Dollar je Megawattstunde kalkuliert. Inzwischen veranschlagt das SMR-Unternehmen 89 Dollar je Megawattstunde – eine Steigerung von 53 Prozent.

Heruntergebrochen können die Bewohner von Idaho und Umgebung ihre moderne Kernenergie künftig also für knapp 9 Cent pro Kilowattstunde beziehen – und damit deutlich teurer als Menschen, die auf Wind- oder Solarenergie setzen.

Schon sieben Jahre vor der geplanten Fertigstellung – und unter der Annahme, dass keine weiteren, teuren Verzögerungen mehr auftreten – ist also klar, dass die Minireaktoren von NuScale preislich nicht mit Erneuerbaren mithalten können. Und diese Rechnung schließt bereits milliardenschwere Subventionen der US-Regierung ein: NuScale hat vier Milliarden Dollar für die Entwicklung seines Modellprojekts erhalten. Ohne dieses Geld wäre der Strom noch viel teurer.

Anleger wenden sich ab

Das allein wäre Grund genug, den Traum von günstiger Kernenergie zu beerdigen, wie David Schlissel empfiehlt. Der Energieexperte verweist zusätzlich auf ein zweites Problem: die Sicherheit. Wenn Kathryn Huff und US-Präsident Biden ihre Atompläne erfolgreich umsetzen, müssten die USA bis 2050 im ganzen Land verteilt mehrere Hundert Minireaktoren bauen. Und die sind nicht nur kleiner, sondern gelten auch als sicherer als große. Deshalb dürfen SMR passiv gekühlt werden mit Systemen wie Luft. Große Kühltürme werden nicht mehr benötigt. Und sie dürfen deutlich näher an bewohntem Gebiet stehen.

„Das sind ziemlich viele Reaktoren“, meint David Schlissel besorgt beim Blick auf die amerikanischen Ausbauziele. „Es wird behauptet, dass sie sicherer sind. Aber sind sie wirklich so sicher und gut geschützt wie große Reaktoren? Vor Terroristen zum Beispiel?“

Eine Frage, die Anleger an den Börsen anscheinend genauso beantworten wie die Kostenexplosion des Idaho-Projekts und andere Entwicklungen: Der Aktienkurs von NuScale purzelt seit einigen Monaten von einem Rekordtief zum nächsten.

Könnten denn dann nicht Dual-Fluid-Reaktoren funktionieren?

Der Dual Fluid Reaktor arbeitet in zwei getrennten Kreisläufen – einem flüssigem Kernkreislauf und einem Kühlmittel-Kreislauf (Blei) – insgesamt also als eine Art Wärmetauscher. Das Besondere dabei ist die hohe Temperatur von mehr als 1.000 Grad Celsius.

Auch Dual-Fluid-Reaktoren (mit Wiederaufbereitung des teilweisen Aromreaktorabfall) wird wohl nicht kostengünstig funktionieren. Selbst dann nicht wenn die Versuchsanlage in Ruanda „positive“ bis 2030 Ergebnisse liefert. Grund: Es kann nur ein kleiner Teil des Atomabfalls von Kernreaktoren verarbeitet werden. Und nach dieser Verarbeitung srrahlt dieser Restabfall 300 Jahre wesentlich intensiver als der normale Atommüll. Und innerhalb dieser Zeit muss dieser hoch radioaktive Atommüll gekühlt werden. 300 Jahre Kühlung dürfte einiges an Energie und Sicherheitsüberwachung kosten!

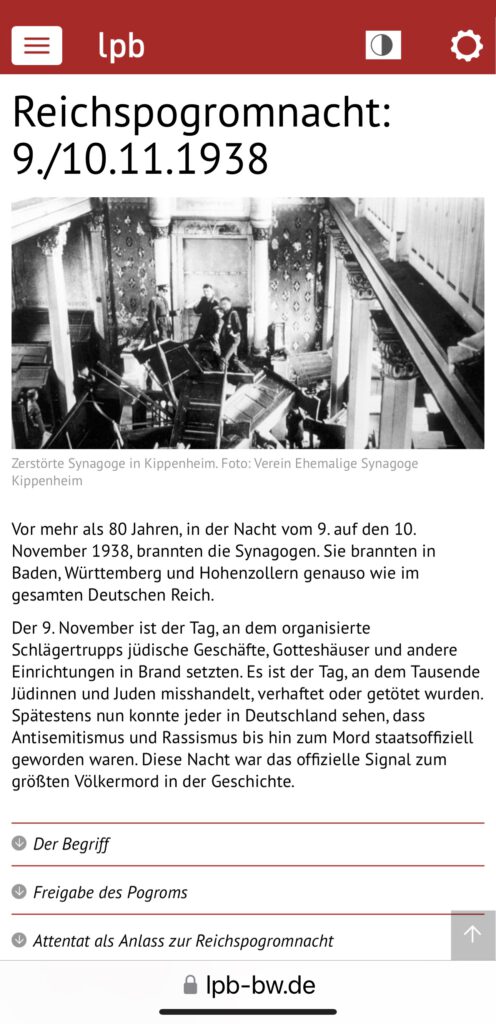

Progromnacht – auch von Rechts als Reichskristallnacht bezeichnet

Die noch in der Stadt lebenden #jüdischen Männer wurden verhaftet, in demütigender Weise zu Musik durch die Straßen geführt und die #Schaufenster #jüdischer #Läden #eingeschlagen.

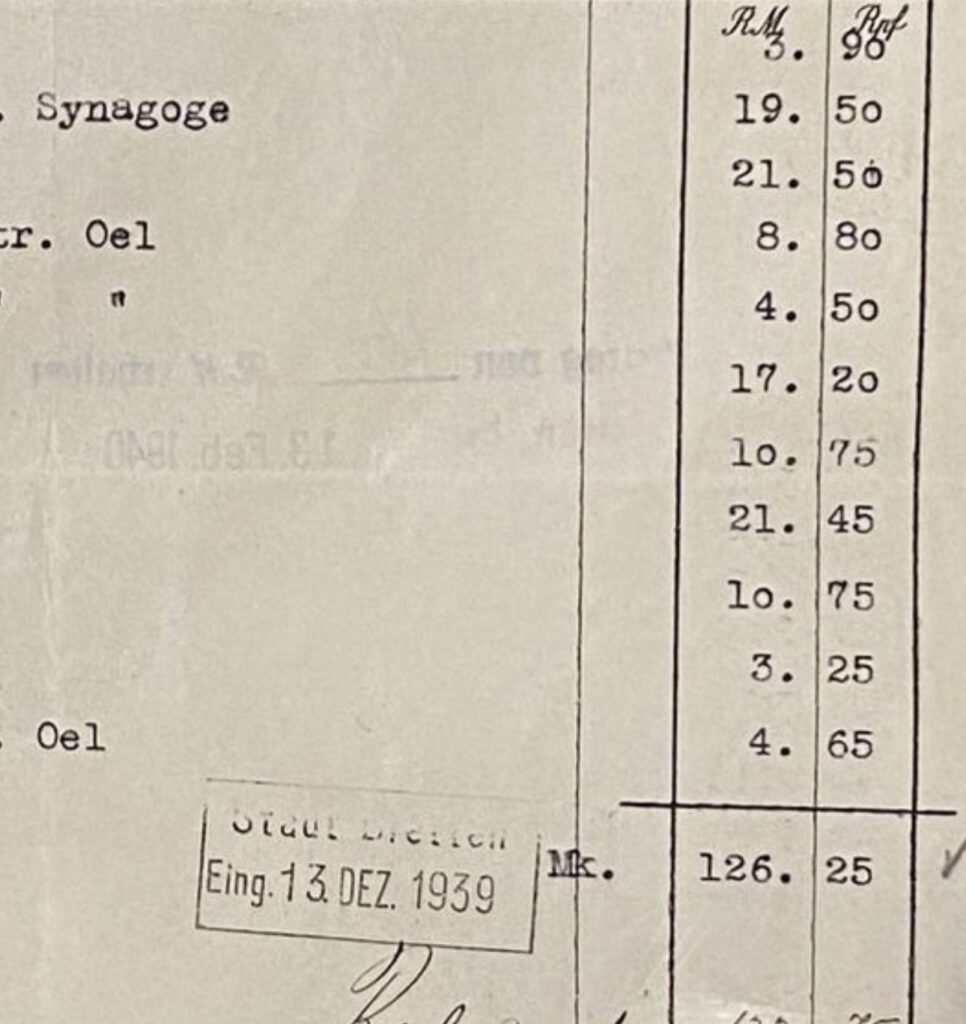

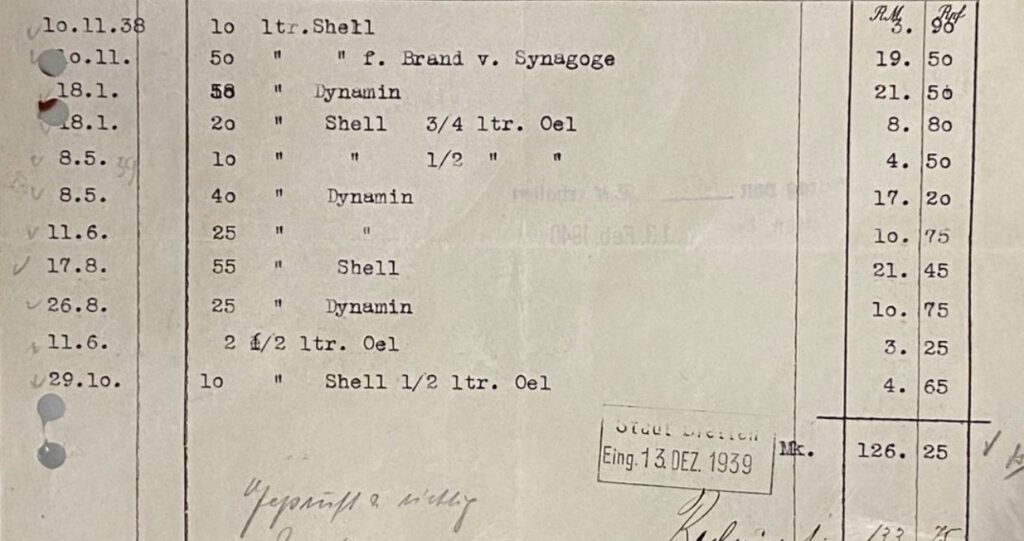

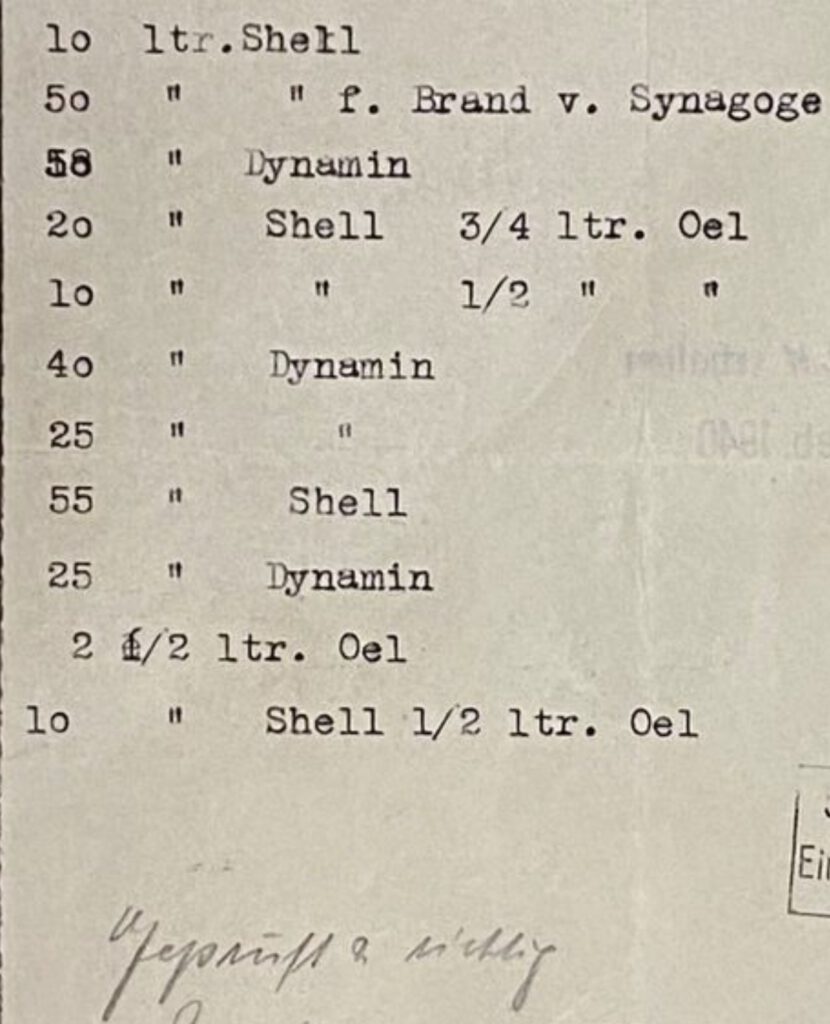

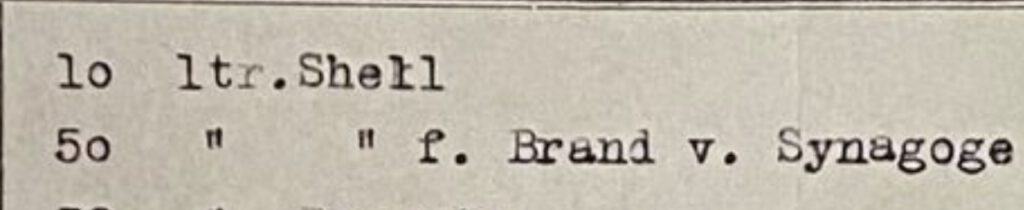

Die örtliche Tankstelle reichte einige Tage später bei der #Stadt #Bretten eine Rechnung ein, darauf u.a. „50 Itr. Shell f. Brand v. Synagoge“ für 19,50 RM.

Einnahmebuch der Tankstelle

Sie wurde geprüft, für richtig befunden und bezahlt. So hatte alles seine Ordnung.

Danke an die Kuratoren Catherine Fournell , Alexander Kipphan und Linda Obhof für die Ausstellung „1933 – 1945 Diktatur in einer badischen Kleinstadt“, die leider am 3.10.2023 endete, aber nun digitalisiert werden soll.

Herzlichen Dank für den oberen Artikel an

——

Was war die Progromnacht und weshalb Auch Reichskristallnacht genannt?

Und warum hat das mit dem öffentlich-rechtlichen Rundfunk oder mit der GEZ zu tun?

Weitere Info Landeszentrale für politische Bildung – Baden-Württemberg

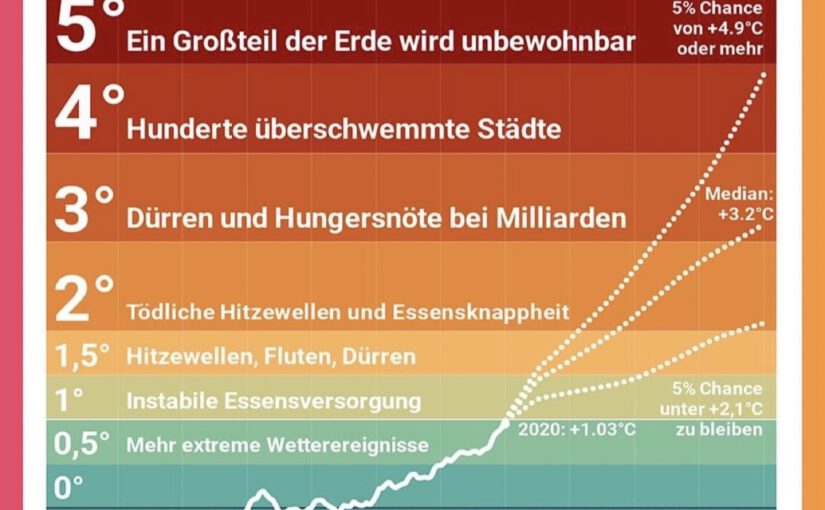

Alle reden über 1,5 Grad – aber was bedeutet das eigentlich? Und was hat das mit Dir und deinem Business zu tun?

Grob gesagt geht es dabei, um die Durchschnitttemperatur der Erde und das Überleben der Menschheit

Es geht dabei nicht um 1,5 Grad wärmer bei dir vor der Tür! Das ist ein großer Unterschied!!!

Wenn die Weltdurchschnittstemperatur steigt, werden physikalische Dinge ausgelöst, die dazu führen, dass wir häufiger extreme Wetterkatastrophen erleben müssen. (Extreme Kälte, Hitzewellen, Regenfälle…)

Das führt zu den Dürren, Fluten, Bränden …weltweit.

Das bekommen wir ja nahezu monatlich zu hören. Gerade ist es Italien, davor war es in Libyen, Kanada, China, Spanien, Slowenien, Pakistan, Hawaii, USA, Schweden und Deutschland hat es mit dem Ahrtal auch erwischt.

Und warum reden alle über 1,5 Grad?

Das ist eine Marke die wir besser nicht überschreiten sollten, weil sich alle Wissenschaftler*innen und der #Weltklimarat einig sind, dass durch dass Überschreiten #Kippunkte ausgelöst werden (zum Beispiel das auftauen des Permafrostes) was die Durschnittstemeratur weiter und noch deutlich schneller ansteigen lässt.

Insgesamt führen diese Extremwetter jetzt schon zu #Ernteausfällen, #Flüchtlingsströme, #Zerstörung von Lieferketten, #Hungersnöte, Leid und Tod. Insbesondere im globalen Süden, aber auch in Europa.

#Hitzewellen in Europa z.B. 2022 sorgten für 60.000 #Hitzetote.

Und wie gesagt die Durchschnittstemperatur steigt weiter an. Es wird also noch viel schlimmer. Siehe Titelbild

Was kannst du tun? Co2 vermeiden sei es durch Ökostrom, Wärmepumpen, Bahn fahren etc

Aber eins ist ganz klar: Du bist aber nicht Schuld, sondern die Öl- und Gasindustrie!

Deshalb sollte man nicht gegen die Klimaaktivist*innen vorgehen, sondern gegen die Ölindustrie, mit ihre Übergewinnen in Milliardenhöhe.

Alles muss dekarbonisiert werden, damit unsere Lebensgrundlagen erhalten bleiben (Verkehr, Gebäude, Industrie…)! Also alles ohne co2!

Die Lösungen sind vorhanden – wir müssen sie nur anwenden: Ökostrom, Bahn, E-Fahrzeuge, SAF / Biokerosin, grüner Wasserstoff, Wärmepumpen, Solarenergie, Bioanbau, Renaturierung, Förderung der Biodiversität, Kreislaufwirtschaft.

Dein Business hängt am Ende immer von der Natur und den funktionierenden Lieferketten ab.

Wir sollten also ALLES!!! und SOFORT dafür tun unsere Business- und Lebensgrundlagen zu erhalten.

Neue Speichertechnologien machen es möglich, den Strom zu speichern. Die neuesten Möglichkeit ist

Beton!!

Aber der Reihe nach….

Immer wieder entgegnen die Lobbyvertreter der Atomkraftwerke, fossiler Energie – im Moment die Anhänger der Kohlekraftwerke – dass

– Photovoltaik

– Windenergie

nicht speicherbar sei.

Mantramäßig versucht die Lobby der o.g. Gruppen zu behaupten, dass Photovoltaik nur tagsüber Energie liefert. Nachts scheint ja keine Sonne.

Und auch bei der Windenergie wird behauptet, dass:

– Windräder Vögel töten

– das Klima durch die Windveränderung beeinflusst und auch die Strahlung durch den veränderten Windkanal krank macht

– bei Windstille das Energienetz zusammenfällt und wenn zu viel Wind da ist, zu viel Energie erzeugt wird und auch dem Energienetz schadet, bzw. Die Windräder abgeschaltet werden müssen….

Alle diese Argumente sind größtenteils frei erfunden.

Natürlich kann die Effektivität von Photovoltaik und Windkraft noch verbessert werden.

Das Geheimnis liegt im Energiespeicher. Und hier tut sich gerade einiges.

In der Vergangenheit wurde bei einer zu großen Strommenge Strom durch Pumpspeicherwerke angespart.

Hierzu wurde Wasser in einer Pumpstation (See aus einer tieferen Region) in einen höheren See gepumpt. Sobald Strombedarf notwendig war, wurde das Wasser wieder talwärts abgelassen und hatte eine Turbine angetrieben, die dann wieder Strom erzeugte (Prinzip Dynamo am Fahrrad).

Riesige Wasserwärmespeicher für die Energiespeicherung gibt es inzwischen ebenso (Beispiel Uckermark):

In Nechlin profitieren die Anwohner von den Windrädern in Sichtweite. Anhand einer Wärmespeicheranlage heizt der überschüssige Strom dort Wasser und versorgt damit das ganze Dorf mit günstiger Wärme.

Ein anderes Konzept, das inzwischen bereits in einer wasserarmen Region umgesetzt ist, sind #Klotzspeicherwerke. Dabei werden in einer Anlage Betonquader gestapelt.

Bei der Energiespeicherung werden vereinfacht gesagt Betonklötze von Boden nach oben gehoben. Bei Energiebedarf werden die Betonquader aus der Höhe abgelassen und diese Energie dann in Strom umgewandelt.

Energiespeicher vor der Haustüre seit 2022 möglich

Bidirektionales Laden von Photovoltaik -Strom

Seit April 2022 gibt es die Veröffentlichung des ISO-15118-20-Standards. Ein Verbot von bidirektionalem Laden gibt es nicht mehr in Deutschland.

Das Prinzip des mobilen Stromspeichers ist einfach. Die nicht sofort verbrauchte Photovoltaik-Energie wird im Stromspeicher aufbewahrt. Beim mobilen Stromspeicher ist dies der PKW. In der Nacht wird ein Teil dieser gespeicherten Energie im Haus selbst genutzt. Diese Möglichkeit besteht seit 2022.

Als nächsten Schritt (bis in 2 Jahren) soll der Strom auch in der Nacht wieder in das Stromnetz abgegeben werden. Eine Reihe von Fahrzeugherstellern arbeiten bereits an der Highend-Version.

Bereits in den kommenden zwei Jahren entsteht hierdurch eines der größten Stromspeichernetze, so dass der Ausstieg aus der Kohle durchaus bis 2930 möglich ist.

Deine eigenen vier Wände können bald zum Stromspeicher werden

Beton, der Energie speichert und das Haus heizt, auch wenn keine Sonne da ist. Es sieht aus wie ein Doppel-Keks, ist aber die Zukunft der Energiewende, sagen seine Erfinder. Ein sogenannter Superkondensator, der Energie speichern und abgeben kann, und zwar schneller als gewöhnliche Batterien.

US-Forscher haben einen Superkondensator entwickelt, der große Mengen Energie speichern kann. Eingebaut in Häusern, Straßen und Windmühlen soll er die Energiewende voranbringen.

Es sieht aus wie ein Doppel-Keks, ist aber die Zukunft der Energiewende, sagen seine Erfinder. Ein sogenannter Superkondensator, der Energie speichern und abgeben kann, und zwar schneller als gewöhnliche Batterien. Außerdem besteht er aus Komponenten, die günstig und weltweit verfügbar sind.

Ruß macht den Unterschied

Franz-Josef Ulm, Ingenieurwissenschaftler, seit 1999 Professor an dem renommierten Massachusetts Institute of Technology in Cambridge in den USA sagt:

Beton ist wahrscheinlich das demokratischste Material,das existiert auf der Erde, weil es jeder machen kann, jeder und überall auf der Erde.

Ingenieurwissenschaftler Franz-Josef Ulm

Sein Team kam auf die scheinbar banale Idee, aus Zement, Ruß und Wasser einen Energiespeicher herzustellen – eine Art Batterie aus Beton. Der Forscher erklärt: „Zement ist hydrophil, liebt Wasser. Deswegen mischen wir Zement mit Wasser, um Beton herzustellen. Ruß im Gegensatz hasst Wasser, puscht Wasser weg. Das heißt, wenn man Ruß ins Wasser gibt, klumpt er sich zusammen und wird von Kräften aus dem Wasser gehalten.“

Die Stromspeicher – Varianten sorgen für den Verzicht auf Atomstrom und größtenteils fossile Energie

Der Verzicht auf Atomstrom und fossile Energie (Kohle) zeichnet sich durch diese Entwicklungen bereits in den kommenden 5 Jahren ab.

Neben den Energiespeichermöglichleiten ist das europäische Energienetz ein weiterer Garant für eine weitere unterbrechungsfreie Stromversorgung.

Fossil-Aktivisten, die bisher das Mantra der Lobby von fossilen und atomaren Energie vertreten, fehlt ein weiteres Argument gegen die erneuerbare Energie

Immer wieder wird von Lobbyverbänden der Atomkraft, fossiler Energie oder der Investmentgesellschaft aus diesem Bereich – z. B. BlackRock (ehemaliger Arbeitgeber von Friedrich Merz) versucht,

– die erneuerbare Energie auszubremsen

– die Atomindustrie in Deutschland wieder einzuführen

– die fossile Energie zu fördern.

Dabei wird auch versucht das Prinzip Hoffnung anzuwenden. Teilweise wird dabei so getan, als wenn man dies heute schon könnte, was totaler Blödsinn ist.

Fakten sind anders

Der erste Prototyp wird voraussichtlich in Ruanda als Prototyp (also Versuchsreaktor) gebaut und soll frühestens 2030 fertig sein.

Das Unternehmen Dual Fluid Inc. rechnete 2022 mit einem Baubeginn eines Prototyps im Jahr 2028 und einer Bauzeit von drei Jahren. Die Entwicklungskosten für den Prototyp mit einer elektrischen Leistung von 300 MW sollen nach Angaben des Unternehmens bei ca.6 Mrd. US$

Zum Vergleich: AKW Neckarwestheim 2.

Im Jahr 2022 produzierte es demnach knapp elf Milliarden Kilowattstunden Strom.

11 Mrd. Kilowatt = 11 Mio MW =

Eine MWh entspricht 1.000 Kilowattstunden (kWh) und 1.000.000 Wattstunden (Wh).

Eine Anlage mit 300 MW ist also nicht mehr, als eine kleine Versuchsanlage für geplante 6 Mrd. USD

Wie funktioniert in der Theorie ein Dual Fluid Reaktor?

Der Dual Fluid Reaktor arbeitet in zwei getrennten Kreisläufen – einem flüssigem Kernkreislauf und einem Kühlmittel-Kreislauf (Blei) – insgesamt also als eine Art Wärmetauscher. Das Besondere dabei ist die hohe Temperatur von mehr als 1.000 Grad Celsius

Das Dual-Fluid-Konzept wurde zunächst am Institut für Festkörper-Kernphysik gemeinnützige Gesellschaft zur Förderung der Forschung IFK mbH in Berlin entwickelt.

Im Februar 2021 gründeten einige der Mitwirkenden dort das kanadische Unternehmen Dual Fluid Energy Inc., um die Technologie zur kommerziellen Reife zu führen.

Eine im Jahr 2017 abgeschlossene Dissertation an der Technischen Universität München kommt zum Fazit, dass das Dual-Fluid-Reaktorkonzept „generell realisierbar ist und großes Potenzial hat“.

Zitat aus Wikipedia:

„Der konzipierte Reaktor soll einen flüssigen Kern und Bleikühlung haben. Aktuell sieht das Unternehmen Dual Fluid flüssiges Aktinoidenmetall als Brennstoff vor, theoretisch sollen auch Chlorsalze möglich sein. Er soll ein hartes Neutronenspektrum haben und für eine kombinierte Hochtemperaturwiederaufarbeitung die fraktionierte Destillation/Rektifikation nutzen. Das modulare Modell DF300, das zuerst realisiert werden soll, soll einen Verbrennungszyklus von einigen Jahrzehnten haben. Danach soll der Brennstoff aus dem Reaktor entfernt und in einer eigenen Recyclinganlage so aufbereitet werden, dass die noch nutzbaren Stoffe einen neuen Verbrennungszyklus durchlaufen können. Größere Dual-Fluid-Modelle sollen über eine integrierte Recyclinganlage verfügen, die den Brennstoff permanent vor Ort und im laufenden Betrieb aufbereitet. In beiden Fällen sollen nur Spaltprodukte übrigbleiben, die innerhalb von 300 Jahren auf eine Radiotoxizität unterhalb der von Natururan abklingen, ein geologisches Endlager nach den Maßstäben des Standortauswahlgesetzes sei deutlich leichter zu errichten.

Das Unternehmen bewirbt das Konzept mit herausragenden Sicherheitseigenschaften, niedrigen Kosten sowie der Fähigkeit, Transuranabfall oder abgebrannten Brennstoff aus Leichtwasserreaktoren in kurzen Zeiträumen energetisch zu verwerten und per Transmutationin besser nutzbare oder ungefährlichere Elemente umzuwandeln.

Während des Betriebs soll die Sicherheit durch einen stark negativen Temperaturkoeffizientengewährleistet werden, zudem könnte durch die hohe Wärmeleitfähigkeit der flüssigen Metalle die Nachzerfallswärmevollständig passiv abgeführt werden; dadurch soll das Konzept eine sehr hohe inhärente Sicherheit aufweisen.

Als Brutreaktor soll der Dual-Fluid-Reaktor, anders als herkömmliche Leichtwasserreaktoren (LWR), nicht nur das mit einem Anteil von 0,7 % am Natururan recht seltene Uran-235 verwerten, sondern auch das weit häufigere Uran-238. Falls eine vollständige Umwandlung des gesamten Urans in Transurane mit nachfolgender Spaltung gelingt, könnte ein solcher Reaktor aus dem ungenutzten Uran-238 eines typischen abgebrannten LWR-Brennelements (ca. 1 Tonne) etwa 2,5 Jahre lang eine thermische Leistung von 1 Gigawatt gewinnen. Zudem soll der Dual-Fluid-Reaktor auch Thorium nutzen können. Damit würden die Kernbrennstoffressourcen der Erde für tausende von Jahren ausreichen.“

Welche Probleme gibt es bei Dual Fluid Reaktoren und dem Rest-Atommüll?

Genutzt werden soll hierbei Thorium.

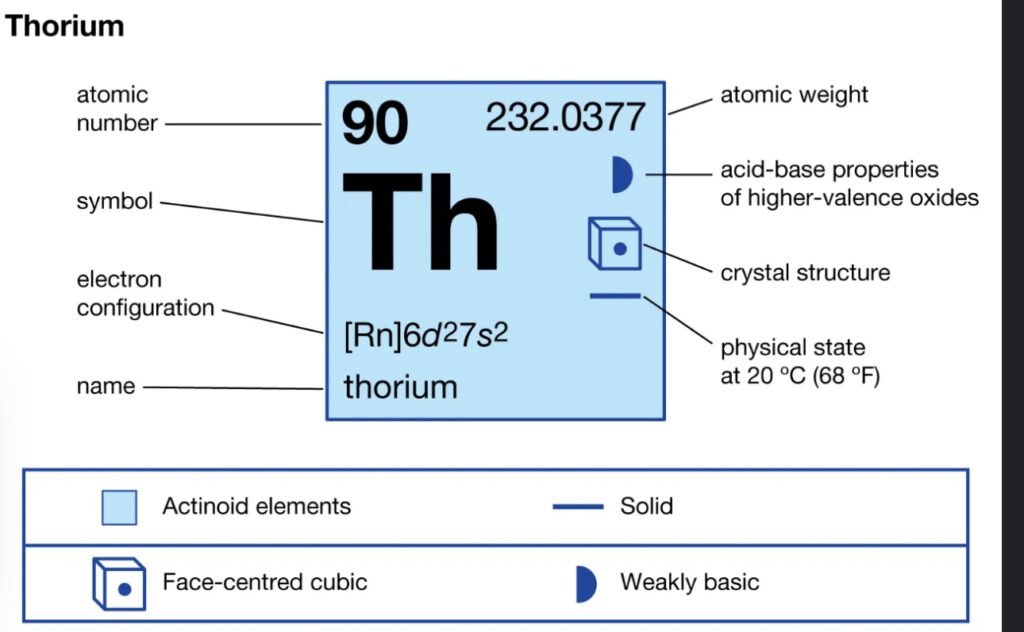

Das chemische Element Thorium ist ein radioaktives Metall. Es wurde 1828 von dem schwedischen Chemiker Jons Jakob Berzelius entdeckt. Thorium ist in vulkanischem Gestein und in mineralischem Sand enthalten.

Thorium ist ein chemisches Element mit dem Elementsymbol Th und der Ordnungszahl 90. Im Periodensystem steht es in der Gruppe der Actinoide.

Thorium ist ein α-Strahler und aufgrund dieser Strahlungsart gefährlich bei Inhalation und Ingestion. Metall-Stäube und vor allem Oxide sind aufgrund ihrer Lungengängigkeit radiotoxisch besonders gefährlich und können Krebs verursachen. Das Einatmen von hohen Thoriumkonzentrationen kann zu einer tödlichen Metallvergiftung führen.

Thorium lässt sich in Kraftwerken zu einer bestimmten Form von Uran umwandeln, dem Uran-233, aus dem wiederum durch Kernspaltung Energie gewonnen werden kann. Es kann theoretisch in verschiedenen Typen von Kernreaktoren genutzt werden. Als mögliche Zukunftstechnologie, die derzeit noch erforscht wird, gelten aber vor allem sogenannte Flüssigsalzreaktoren. Die Kühlung erfolgt hierbei nicht durch Wasser. Stattdessen liegen die Brennstoffe in geschmolzenem Salz gelöst vor, das gleichzeitig die Funktion eines Kühlstoffs übernimmt.

Das Thoriumisotop 232Th ist mit seiner Halbwertszeit von 14,05 Mrd.Jahren noch wesentlich schwächer radioaktiv (geringere Dosisleistung) als Uran-238, da durch die längere Halbwertszeit weniger Zerfälle pro Sekunde stattfinden und auch die Konzentration der kurzlebigen Zerfallsprodukte geringer bleibt.

In einem mit Thorium betriebenen Flüssigsalzreaktor würde eine andere Art von Atommüll anfallen: Schätzungen zufolge würde dieser „nur“ einige Hundert Jahre lang Strahlung abgeben – herkömmlicher Atommüll strahlt bis zu Hunderttausende von Jahren. Dafür würden hochenergetische Gammastrahlung und Hitze entstehen.

Konventionelle Reaktoren, gleich ob sie auf Uran- oder Thorium-Brennstoff beruhen, führen zu einer radioaktiven Belastung von Luft und Wasser, in beiden Fällen besteht ein erhebliches Unglücksrisiko, speziell im Hinblick auf unkontrollierte Kettenreaktionen und im schlimmsten Fall eine Kernschmelze.

Müll müsste gekühlt werden

Korrosionsschäden durch die Salze sollen bei neuen Projekten wie dem in China durch die Verwendung anderer Materialien verhindert werden. Nach einer Einschätzung der Wissenschaftlichen Dienste würde aber wohl erst der langfristige Betrieb zeigen, ob die Korrosion dadurch sicher verhindert werden kann.

Eines der größten Probleme bei der Erzeugung von Atomstrom sind zudem die radioaktiven Abfälle, die entstehen.

In einem mit Thorium betriebenen Flüssigsalzreaktor würde eine andere Art von Atommüll anfallen:

Schätzungen zufolge würde dieser „nur“ einige Hundert Jahre lang Strahlung abgeben – herkömmlicher Atommüll strahlt bis zu Hunderttausende von Jahren.

Dafür würden hochenergetische Gammastrahlung und Hitze entstehen. Der radioaktive Müll müsste daher für eine sichere Endlagerung gekühlt werden.

Die sichere Endlagerung würde sich also noch schwieriger als bei den bisherigen Kernkraftwerken gestalten.

Keine sichere Alternative, um CO₂ einzusparen

Eine weitere Frage ist, wie hoch der CO2-Ausstoß wäre. Kernenergie gilt im Vergleich zur Nutzung von Kohle, Gas oder Öl als klimafreundlicher, ist aber nicht CO2-neutral, wenn man die gesamte Kette von der Urangewinnung bis zur Endlagerung des Mülls mitberücksichtigt. Die österreichische Umweltschutzorganisation Global schätzt, dass bei bisherigen Technologien zur Erzeugung von einer Kilowattstunde Atomstrom etwa 88 bis 146 Gramm CO₂ freigesetzt werden, bei Windkraft hingegen nur 2,8 bis 7,4 Gramm CO₂ und bei Solarenergie 19 bis 59 Gramm CO₂. Wie die Bilanz bei einem mit Thorium betriebenen Flüssigsalzreaktor ausfallen würde, dazu gibt es noch keine Daten – auch weil die Technologie bisher noch an keinem Ort der Welt langfristig kommerziell genutzt wird. Es ist aber unwahrscheinlich, dass der CO₂-Ausstoß unter dem der erneuerbaren Energie liegen würde. Ohnehin ist derzeit noch unklar, wann die Technik ausgereift genug ist, um in größerem Stil genutzt werden zu können.

In der Analyse der Wissenschaftlichen Dienste heißt es deshalb hierzu: „Die zeitlichen Entwicklungshorizonte von (Thorium-)Flüssigsalzreaktoren reichen derzeit nicht aus, um im Rahmen der CO₂-Einsparung als eine Alternative für die sichere Bereitstellung von Energie infrage zu kommen.“

Würden Dual-Fluid-Reaktoren das Atommüll-Problem lösen?

Der #Faktenfuchs hat die Aussagen von Katrin Ebner-Steiner in der BR24 Wahlarena geprüft, inwiefern die Dual-Fluid-Technologie bei der Atommüll-Problematik helfen könnte.

Dieser Text ist Teil des Faktenchecks der BR24 Wahlarena vom 20.09.2023 mit Katrin Ebner-Steiner (AfD) und erstmals am 21.09.2023 erschienen.

Die Behauptung:

Katrin Ebner-Steiner, AfD: „In der Forschung ist der Dual-Fluid-Reaktor, der kann zum Beispiel die alten Brennstäbe wiederverwerten. Da ist derzeit von deutschen Ingenieuren eine Anlage im Bau in Ruanda und es wurde auch schon in China eine Anlage gebaut basierend auf deutscher Technik, und da kann der ganze Atommüll, der bereits schon gelagert worden ist, wiederverbrannt werden.„

Der Kontext:

Ein Zuschauer fragt, ob die AfD, die Atomkraftwerke befürworte, auch Endlager in Bayern befürworte.

Richtig oder falsch?

Größtenteils richtig. Allerdings handelt es sich bei den von Ebner-Steiner angesprochenen Anlagen um Versuchsreaktoren. Fachleute sagen, dass es noch Jahrzehnte dauern wird, bevor diese Technologie zum Einsatz kommen könnte.

Alle aktuellen #Faktenfuchs-Artikel finden Sie hier.

Die Fakten:

Es stimmt, dass Dual-Fluid-Reaktoren derzeit entwickelt werden. Die Idee solcher Flüssigbrennstoff-Reaktoren, wie sie auch genannt werden: Das radioaktive Material wird in flüssiger Form verwendet, nicht in fester Form wie bei bisher üblichen Reaktoren. Die Idee ist nicht neu. Schon in den 1950er-Jahren gab es dazu Versuche – kommerziell bewährt hat sich bislang kein Konzept.

Der Dual Fluid Reaktor soll nach Herstellerangaben sicher und effizient sein. Effizient auch deshalb, weil ein solcher Reaktor heutigen Atommüll als Brennstoff nutzen könnte. Dazu müssten die alten Brennstäbe chemisch aufbereitet werden. Der Effekt einer solchen Wiederverwertung: Es bliebe viel weniger radioaktiver Müll übrig, der weit weniger lang strahle, sagen die Entwickler.

Wie solche Flüssigbrennstoff-Reaktoren funktionieren, können Sie in diesem BR24 Wissen-Artikel nachlesen.

Bislang funktioniert der Dual-Fluid-Reaktor nur in der Theorie. In der Praxis müsse er sich erst noch bewähren, sagte Christoph Pistner, Bereichsleiter für Nukleartechnik und Anlagensicherheit beim Öko-Institut dem BR im April 2023. Wie der BR berichtete, mahnen Fachleute, dass die technischen Lösungen und die Wiederaufbereitung des jetzigen Atommülls anspruchsvoll und komplex seien. Es könne noch Jahrzehnte dauern, bis ein solcher Reaktortyp Strom liefern könne.

Dual-Fluid-Reaktor in Ruanda dient Versuchszwecken

Es stimmt ebenfalls, dass die Firma Dual Fluid Energy im September 2023 ankündigte, einen Reaktor zu Versuchszwecken in Ruanda zu bauen.

Ebner-Steiner erwähnte in ihrer Aussage auch eine Anlage in China. Laut einem Bericht im Fachjournal Nature experimentiert China seit 2021 mit Flüssigsalzreaktoren, speziell mit einem Thorium-Flüssigsalzreaktor. (Mehr dazu können Sie in diesem MDR-Artikel lesen.) Dieser unterscheidet sich laut einer Sprecherin der Firma Dual Fluid Energy jedoch im Aufbau grundsätzlich von dem, der gerade in Ruanda gebaut wird. Die Sprecherin sagte dem #Faktenfuchs, es handle sich bei dem Reaktor in China um einen „Monofluid-Reaktor“.

Flüssigsalzreaktoren in China erprobt – keine aktuelle Alternative

Zu Flüssigsalzreaktoren, wie dem gerade in China erprobten, heißt es in einem Bericht der Wissenschaftlichen Dienste des Deutschen Bundestags von 2020: „Die zeitlichen Entwicklungshorizonte von (Thorium-)Flüssigsalzreaktoren reichen derzeit nicht aus, um im Rahmen der CO2-Einsparung eine Alternative für sichere Bereitstellung von Energie in Frage zu kommen.“