Ein Beitrag von

Werner Hoffmann.

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

—-

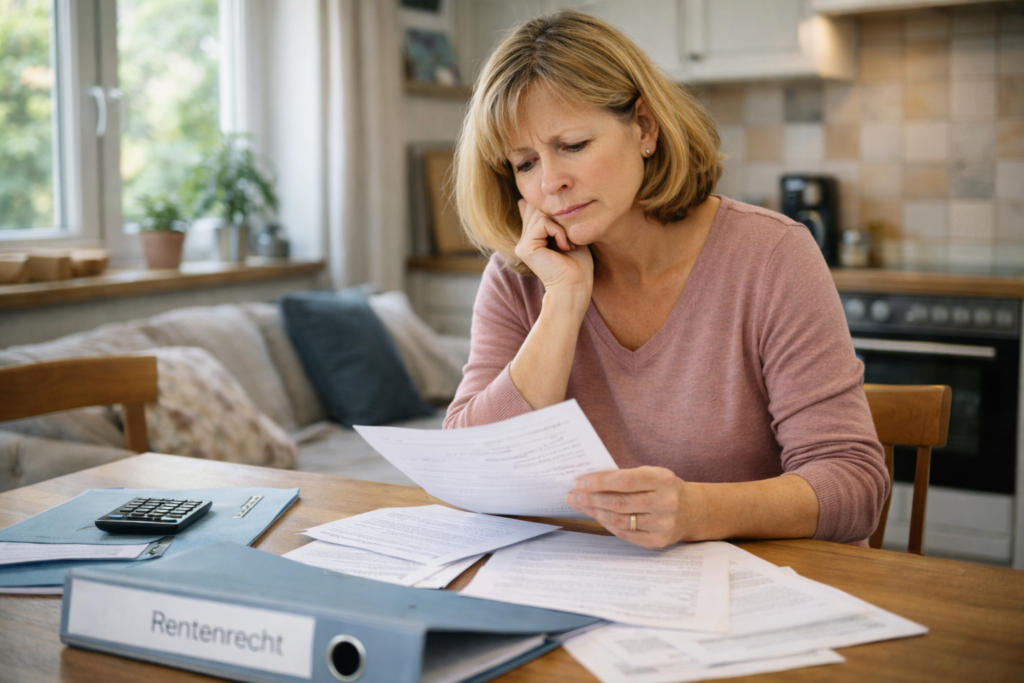

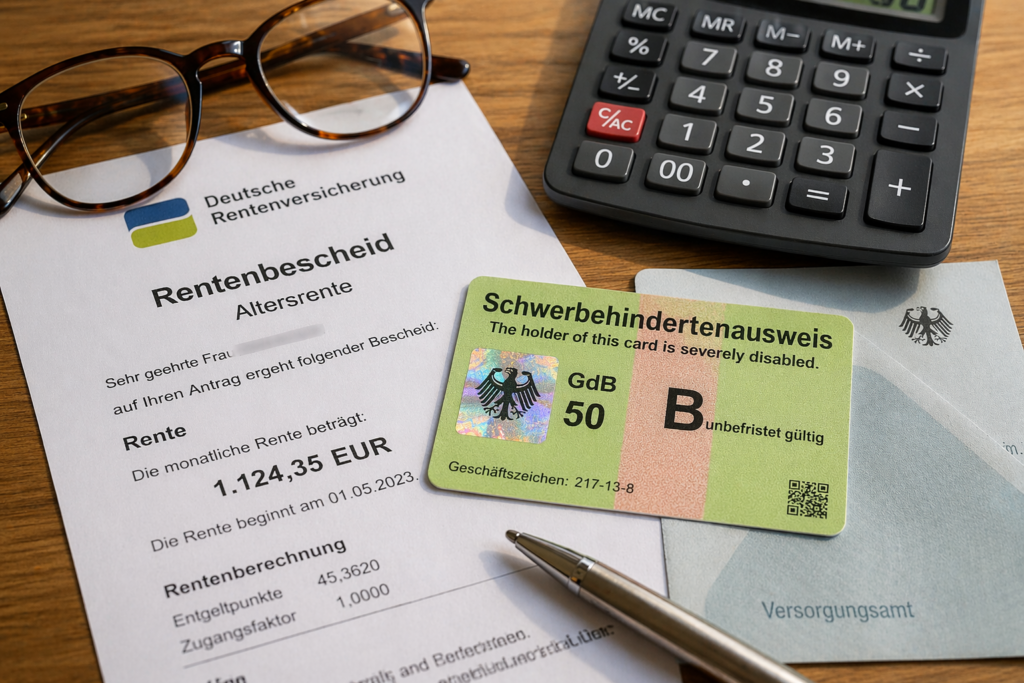

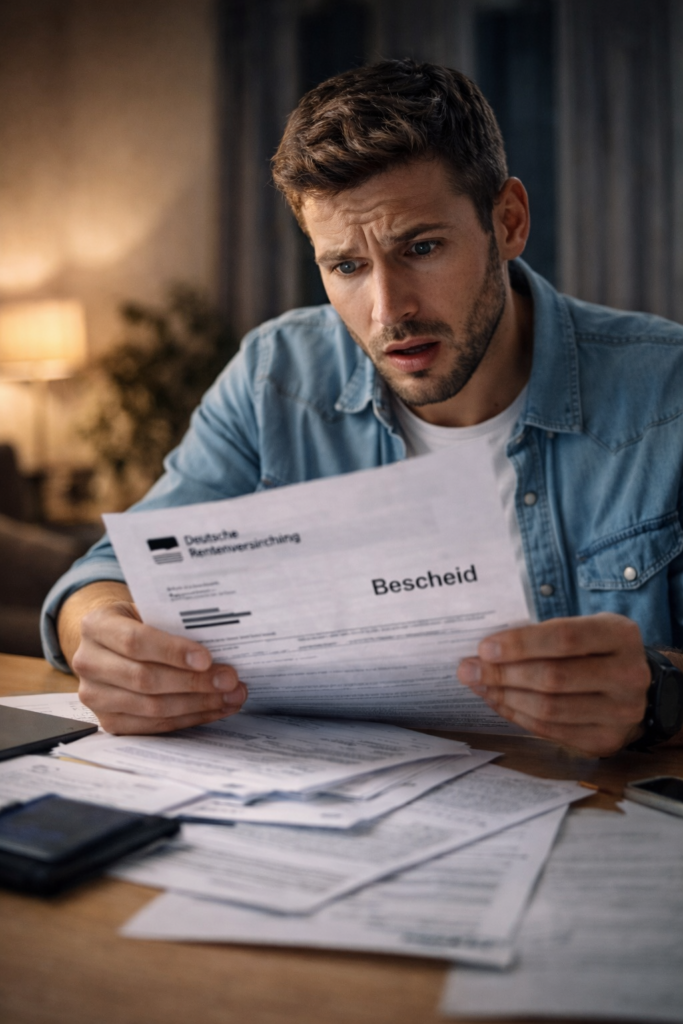

Viele Rentner unterschätzen das Potenzial einer anerkannten Schwerbehinderung. Ab einem Grad der Behinderung (GdB) von 50 entstehen nicht nur steuerliche Vorteile, sondern auch direkte Verbesserungen bei der gesetzlichen Rente.

Die gesetzlichen Grundlagen sind klar

Zentral ist § 236a SGB VI. Dieser regelt die Altersrente für schwerbehinderte Menschen. Versicherte können dadurch:

- früher in Rente gehen,

- geringere oder keine Abschläge haben,

- insgesamt eine höhere Rente erhalten.

Ergänzend ist § 77 SGB VI entscheidend: Hier sind die Rentenabschläge geregelt. Wird später festgestellt, dass die Schwerbehinderung bereits früher vorlag, können Abschläge reduziert oder ganz gestrichen werden.

Hinzu kommt § 44 SGB X: Dieser ermöglicht die rückwirkende Korrektur von Rentenbescheiden. Wurde die Schwerbehinderung nicht berücksichtigt, kann die Rente neu berechnet werden – auch rückwirkend.

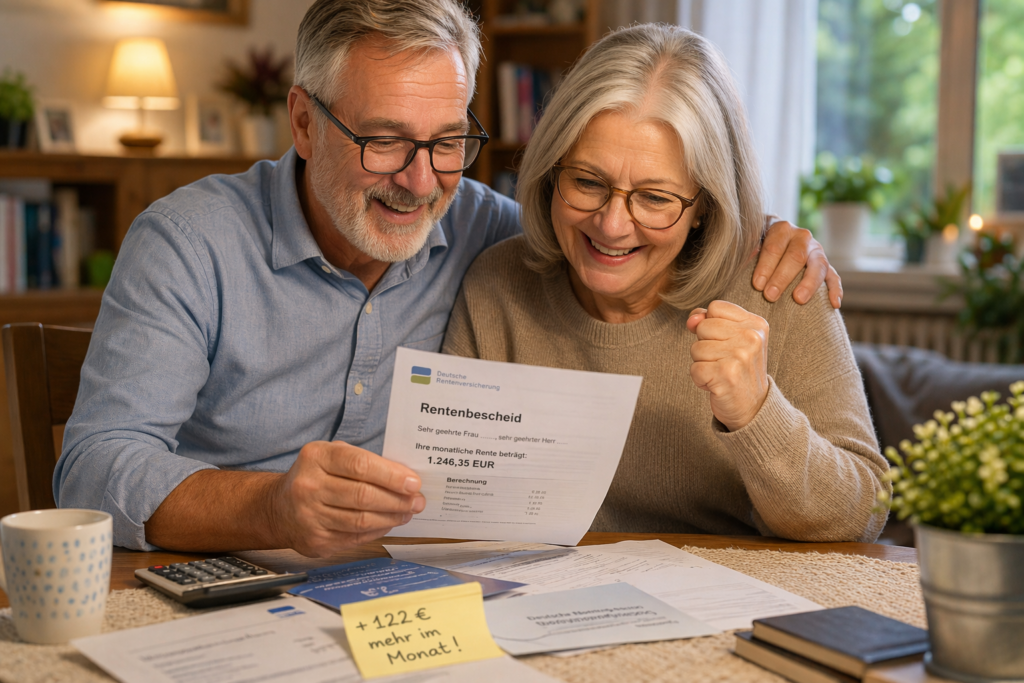

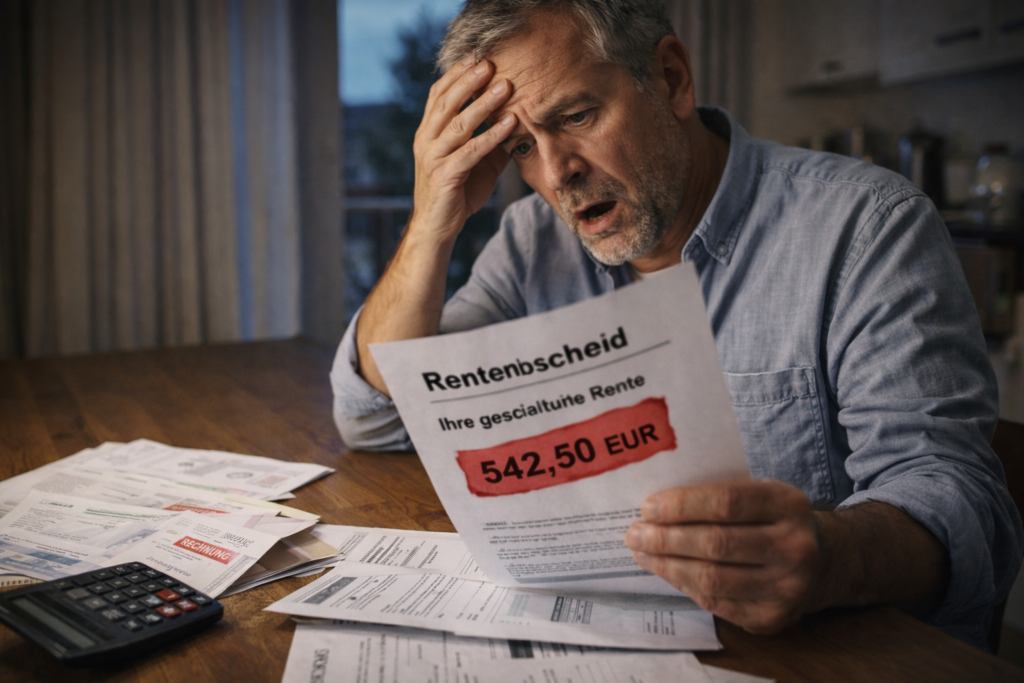

Rückwirkende Anerkennung bringt oft über 100 Euro monatlich

Wird die Schwerbehinderung rückwirkend festgestellt, führt das häufig zu:

- Anpassung des Rentenbeginns,

- Wegfall von Abschlägen,

- kompletter Neuberechnung der Rente,

- Nachzahlungen für mehrere Jahre.

So entstehen schnell 122 Euro monatlich mehr oder deutlich höhere Beträge.

Rechtsprechung stärkt Betroffene

Das Bundessozialgericht hat klargestellt: Entscheidend ist nicht der Zeitpunkt des Bescheids, sondern wann die gesundheitlichen Einschränkungen tatsächlich vorlagen.

Auch wurde bestätigt, dass Bescheide nach § 44 SGB X korrigiert werden können, wenn sie fehlerhaft waren.

Der größte Fehler: Keine vorherige Prüfung

Viele stellen einfach einen Rentenantrag – ohne Strategie.

Dabei gilt: Vor Rentenantragstellung besteht der größte Gestaltungsspielraum.

Und noch wichtiger: Gemeinde-Versicherungsämter und Mitarbeiter der Rentenversicherung prüfen solche Optimierungen nicht. Sie nehmen Anträge auf – aber entwickeln keine individuellen Strategien zur Rentensteigerung.

Deshalb ist es entscheidend, vor dem Rentenantrag eine unabhängige rentenrechtliche Prüfung durchführen zu lassen. Nur so lassen sich Chancen wie die rückwirkende Schwerbehinderung optimal nutzen.

Resümee

Die Kombination aus § 236a SGB VI, § 77 SGB VI und § 44 SGB X kann zu deutlich mehr Rente führen. Die Rechtsprechung des Bundessozialgerichts zeigt: Rückwirkende Schwerbehinderung bedeutet oft bares Geld.

Wer das nicht prüft, verschenkt schnell mehrere hundert Euro im Monat.

#Rente #Schwerbehinderung #Sozialrecht #Rentenberatung #SGBVI

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren

Jetzt per WhatsApp kontaktieren