#bAV-#Förderbeitrag für #Geringverdiener- §100 EStG –

Unser Vorschlag bezüglich der Anwendung eines gezillmerten Tarifs wurde teilweise im aktuellen BMF-Schreiben v.6.12.2017 berücksichtigt.

Hier kurz die Beschreibung des Sachverhalts:

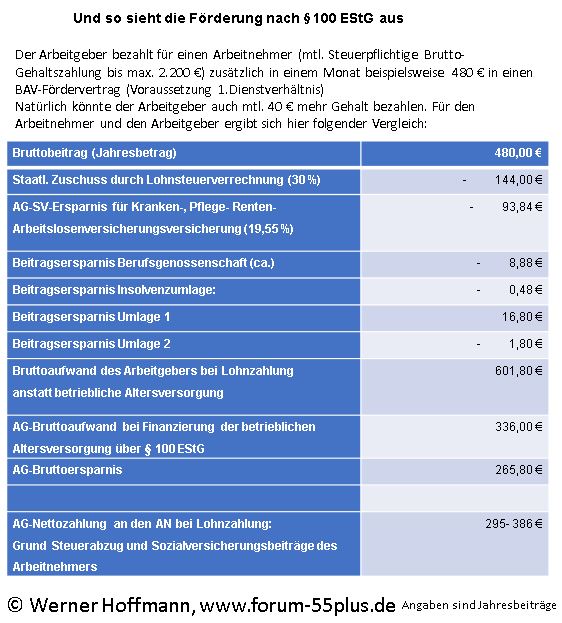

Nach §100 EStG kann der Arbeitgeber die betriebliche Altersversorgung eines Arbeitnehmer unterstützen und erhält hierfür im Rahmen der Lohnsteuerabrechnung 30% der Arbeitgeberförderung zurück.

Voraussetzung ist unter anderem, dass:

– der Arbeitnehmer nicht mehr als mtl. 2.200 Euro verdient (bei mtl. Gehaltszahlung)

– es sich um einen ungezillmerten Tarif handelt.

Ungezillmerter Tarif bedeutet, dass die Abschluss- und Vertriebskosten auf die gesamte Laufzeit verteilt werden.

Diese Regelung wäre für alle bestehenden Direktversicherungen ein Nachteil.

Beispiel:

Es besteht bereits eine Direktversicherung. Bei dieser Direktversicherung handelt es sich um einen gezillmerten Tarif, bei dem die Abschluss – und Vertriebskosten auf fünf Jahre verteilt werden.

Nachdem der Vertrag schon einige Jahre gelaufen ist und die Abschluss –und Vertriebskosten bereits getilgt sind, könnte nach der jetzigen gesetzlichen Regelung in Paragraph 100 EStG dieser Tarif nicht für die BAV Förderung genutzt werden.

Für die Verbraucher wäre dies nachteilig, denn um die bAV-Förderung zu erhalten, muss es sich um einen ungezillmerten Tarif handeln.

Nachteilig wäre es deshalb, weil in diesem Fall der Arbeitgeber für diesen Arbeitnehmer einen neuen Vertrag abschließen müsste und somit neue Abschluss –und Verwaltungskosten entstehen. Diese werden zwar dann auf die Laufzeit verteilt, aber entstehen dann zusätzlich.

Diese wären insgesamt höher, als wenn man den alten Tarif weiter nutzen könnte.

Durch die Berücksichtigung unseres Vorschlages wird die bAV-Förderung nun trotzdem bei gezillmerten Tarifen gewährt, wenn der Vertrag bereits vor dem 1.1.2018 bestand und für die Restlaufzeit die Abschluss- und Vertriebskosten auf die Restlaufzeit verteilt werden.

Das BMF-Schreibens v. 6.12.2017 sieht hierzu folgende Verbesserung in Rz 137 vor:

“ cc) Keine „Zillmerung“ (§ 100 Abs. 3 Nr. 5 EStG)

Nach § 100 Abs. 3 Nr. 5 EStG kommt die steuerliche Förderung nur in Betracht, wenn sichergestellt ist, dass die Abschluss- und Vertriebskosten des Vertrages über die betriebliche Altersversorgung nur als fester Anteil der laufenden Beiträge einbehalten werden; die Finanzierung der Abschluss- und Vertriebskosten zulasten der ersten Beiträge („Zillmerung“) ist förderschädlich. Bei am 1. Januar 2018 bereits bestehenden Verträgen kann die steuerliche Förderung ausnahmsweise in Anspruch genommen werden, sobald für die Restlaufzeit des Vertrages sichergestellt ist, dass

– die verbliebenen Abschluss- und Vertriebskosten und

– die ggf. neu anfallenden Abschluss- und Vertriebskosten

jeweils als fester Anteil der ausstehenden laufenden Beiträge einbehalten werden.

Eine Problematik, die von der Versicherungsbranche zu lösen ist, bleibt noch bestehen:

1. die Förderung nach Paragraph 100 EStG wird an den Arbeitgeber nur dann gezahlt, wenn eine gewisse Verdienstgrenze nicht überschritten wird (siehe oben).

Parallel sind in dem Betrieb auch andere Arbeitnehmer, für die der Arbeitgeber die bAV-Förderung erhält.

Wenn nun der eine Arbeitnehmer einen gezillmerten Tarif und der andere Arbeitnehmer einen ungezillmerten Tarif hat, dann verstößt dies gegen das AGG.

Damit dies für den Arbeitgeber keine Konsequenzen hat, muss die Versicherungswirtschaft eine entsprechende Produktlösung entwickeln.

Es gibt eine ganze Reihe an Änderungen, die von Arbeitgebern berücksichtigt werden müssen.

Empfehlenswert ist hier der „bAV-Leitfaden für Arbeitgeber“, der voraussichtlich Mitte Januar 2018 veröffentlicht wird(nach Veröffentlichungdes High-End-Version des BMF-Schreibens).

Das BMF-Schreiben aktualisiert das BMF-Schreiben vom 24.7.2013

Auch der GKV–Spitzenverband wird noch eine Aktualisierungvornehmen (Beispiel: Übertragung des Versorgungskapitals einer Direktversicherung nach §3 Nr.63 EStG auf Riester-Renteusw.). Der bAV-Leitfaden für Arbeitgeber wird durch Aktualisierungs-Service hier laufend ergänzt.