Eine Direktversicherung ist eine Form der betrieblichen Altersvorsorge (bAV), bei der der Arbeitgeber eine Lebens- oder Rentenversicherung für den Arbeitnehmer abschließt. Beiträge werden meist direkt vom Bruttogehalt (Entgeltumwandlung) an den Versicherer gezahlt, was Steuern und Sozialabgaben in der Ansparphase spart. Sie ist oft die erste Wahl für Arbeitgeber, um ihre gesetzliche Pflicht zur bAV-Angebotsunterbreitung zu erfüllen.

Und wieder kommen vermehrt Filme – auch bei youtube, die;

– Wahlbetrug schon heute melden, obwohl noch keine Wahl war

– die gegen Politiker herziehen

– und den einzelnen Bürger frustrieren sollen.

Ziel ist den einzelnen Bürger dazu zu motivieren, nicht wählen zu gehen.

So gibt es zB einen youtube-Kanal von nta. Es werden dort Filme so zusammengeschnitten, dass Aussagen in falsche Aussagen umgedeutet werden.

Unter anderem wird dort der Begriff Reichsbürger aus der Zeit des Nationalsozialisten verharmlost.

In „gekonnter Form“ wird dann der Rückgang der Arbeitslosigkeit in Frage gestellt.

Natürlich ist die Arbeitslosenquote – wenn man die Aufstocker und in Fortbildung befindlichen Arbeitslosen hinzuzieht höher. Das ist aber schon etwa 20 Jahre so.

Und wenn die Arbeitslosenquote im letzten Jahr gleich berechnet wurde, dann ist ebenso ein Rückgang zu verzeichnen.

Wir haben in den letzten 2 Wochen festgestellt, dass über WhatsApp, youtube und andere Kanäle vermehrt Filme, Fotos und Texte verteilt werden, die den Wahlbürger frustrieren sollen und in gewisse extreme Richtungen treiben soll.

Wenn der Bürger durch solche Medien von der Wahl sich abhalten lässt, dann steigt der prozentuale Anteil der extremistischen Parteien an, denn die extremistischen Wähler wählen auf jeden Fall. Konsequenz: Die Extremen Parteien haben durch höhere Prozente mehr Bedeutung.

Gleiches möchte zum Beispiel Erdogan mit dem Aufruf zum Wahlboykott erreichen.

Unsere Demokratie sollten wir uns durch solche Menschen und Gruppierungen nicht nehmen lassen!

Darum #GEHE am 24.9. #wählen!

Am Besten solche Mitteilungen NICHT weiter verteilen und löschen.

Die Veränderungen in der betrieblichen Altersversorgung (Betriebsrentenstärkungsgesetz) als Chance nutzen

Das Betriebsrentenstärkungsgesetz (#BRSG) sieht für neu abgeschlossene #Direktversicherungen (DV), #Pensionskassen (PK) und #Pensionsfonds (PF) in der #Entgeltumwandlung einen Beitragszuschuss von 15 % vor, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart (§ 1 Abs.1a BetrAVG 2018).

Für Neuverträge würde dies ab 1.1.2019 gelten, für Altverträge (Beginn vor 2019) erst ab 1.1.2022.

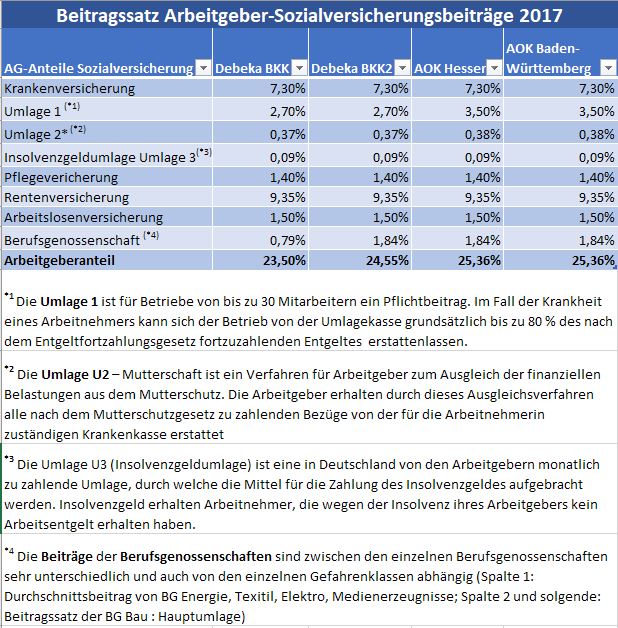

Zu den Sozialversicherungsbeiträgen gehören nicht nur:

Krankenversicherung

Pflegeversicherung

Rentenversicherung

Arbeitslosenversicherung

sondern auch Beiträge zu:

Berufsgenossenschaften

Umlage 1

Umlage 2

Insolvengeldzumlage.

Während in der Kranken- und Pflegeversicherung der Beitrag bis zur Beitragsbemessungsgrenze in der Krankenversicherung berechnet wird, ist in den Bereichen Renten- und Arbeitslosenversicherung sowie Umlage 1, Umlage 2 die Beitragsbemessungsgrenze in der Rentenversicherung maßgeblich.

In der Berufsgenossenschaft wird keine Beitragsbemessungsgrenze berücksichtigt.

Der Wortlaut des Betriebsrentenstärkungsgesetz bringt klar zum Ausdruck, dass der Arbeitgeber nicht die ersparten Sozialversicherungsbeiträge als Beitragszuschuss gewähren muss, sondern einen 15 %igen Zuschuss leisten muss, wenn der Arbeitgeber nur einem Cent an Sozialversicherungsbeiträgen spart. Auf den ersten Blick sieht dies zunächst ungerecht aus Arbeitgebersicht aus.

Wenn man allerdings berücksichtigt, dass die Auszahlung aus einer betrieblichen Altersversorgung später in der gesetzlichen Kranken- und Pflegeversicherung beitragspflichtig ist und der Arbeitgeber eigentlich viel höhere Beitragsersparnisse erhält, ist der Zuschuss von 15 % mehr als nur vertretbar.

Neben den o.g. Beiträgen spart der Arbeitgeber auch Beiträge bei der Berufsgenossenschaft, Umlage 1, Umlage 2 und bei der Insolvenzgeldumlage.

Pro 100,00 € Arbeitslohn entstehen für den Arbeitgeber etwa 25 % Zusatzlohnkosten für die Sozialversicherung. Zwischen dem Entgeltbruttolohn und dem Sozial-Bruttolohn ist also eine Differenz von 25 %.

Dies macht das nachfolgende Beispiel deutlich:

Arbeitgeberbeitrag Sozialversicherung

Insofern sind heute innovative Arbeitgeber bereit nicht nur den Bruttolohn, sondern den „Sozial-Bruttolohn“ bei einer Entgeltumwandlung einzuzahlen.

Zu den 100,00 € gibt der innovative Arbeitgeber einfach 25 € als Zuschuss dazu und schafft hierdurch ein modernes Instrument der Personalbindung.

Teilweise geben Arbeitgeber auch heute schon höhere Beitragszuschüsse zur betrieblichen Altersversorgung, um die Fluktuation zu reduzieren. Unter Einbeziehung der Fluktuationskosten sind Zuschüsse zwischen 30-45 % (je nach Fluktuationshöhe) durchaus für Betriebe kostenneutral.

Sozial verantwortungsbewusste Betriebe geben sogar einen „1:1-Zuschuss“ zur betrieblichen Altersversorgung oder bezahlen bei bestimmten Gruppen den Beitrag komplett für die betriebliche Altersversorgung.

Allerdings gibt es auch Arbeitgeber, die bisher keinen Zuschuss zu der Entgeltumwandlung gezahlt haben. In diesen Fällen wird der Arbeitgeber nun dazu verpflichtet mindestens 15 % als Zuschuss zu bezahlen.

Für Arbeitgeber, die bisher keinen Zuschuss gezahlt hatten, stellt sich nun die Frage, wie sich die Umsetzung des Zuschusses in dem Betriebsablauf einbinden lässt, denn es gibt zwei Termine, die hierbei zu berücksichtigen sind (1.1.2019 und 1.1.2022).

Empfehlenswert ist es, diesen Anlass zu nutzen und auch grundsätzlich zu überdenken, wie innovativ man als Arbeitgeber auftreten möchte.

Die Veränderung als Chance nutzen

Moderne Arbeitgeber wissen es: Neue Personalfindung kostet nicht nur Geld, sondern auch immer Zeit. Qualitatives Personal zu finden beansprucht heute wesentlich mehr Zeit.

Neben einem Personaldienstleister entstehen Kosten für Jobanzeigen und ein erheblicher Zeitaufwand des Chefs oder der Personalabteilung. Hat man einen vermeintlich guten Bewerber eingestellt, fallen noch weitere Investitionskosten für:

Anlage der Stammdaten

Anmeldung bei Sozialversicherung

und auch die hohe Volatilität des Abgangs in den ersten 2 Jahren an.

Das „#Humankapital“ entwickelt sich aufgrund der demografischen Entwicklung zu einer immer knapper werdenden Ressource.

Betriebswirtschaftliche Untersuchungen haben mehrfach schon aufgezeigt, dass die Findung eines neuen Mitarbeiters zwischen 3 und 10 Monatsgehältern kostet.

Innovative Arbeitgeber haben deshalb eine hohe Sensibilität ihr vorhandenes Personal zu binden und nutzen die betriebliche Altersversorgung.

Wer als Arbeitgeber bisher noch keinen Zuschuss zur betrieblichen Altersversorgung bezahlt hatte, sollte die Neuregelungen des Betriebsrentenstärkungsgesetzes (BRSG) als innovative Chance begreifen.

Allerdings sind hierbei unterschiedliche gesetzliche Grundlagen zu beachten und vor der Umsetzung abzuklären. Hierzu nur ein kleiner Auszug an Fragen:

Muss ich den 15%-igen Arbeitgeber-Zuschuss auch dann als Arbeitgeber bezahlen, wenn ich schon einen festen Zuschuss als Arbeitgeber gezahlt habe?

Wie können bestehende Direktversicherungen erhöht werden?

Reicht es aus, den Beitrag einfach zu erhöhen oder muss ich als Arbeitgeber eine Änderung des Arbeitsvertrages durchführen?

Kann ich den Zuschuss auch für andere Mitarbeiter-Vorteile einsetzen (z.B.: Handy, PKW-Nutzung oder Fahrtgeldzuschuss?

Gibt es Unterschiede in dem Arbeitgeberzuschuss bei Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse, Pensionszusage?

Kann der Arbeitgeberzuschuss auch in Zusammenhang mit der neuen Förderung (§ 100 EStG) genutzt werden?

Welche Verbindungen bietet das Betriebsrentenstärkungsgesetz?

Besteht auch bei einer alten Entgeltumwandlung nach § 40b EStG ein Anspruch auf den Zuschuss?

Wie sollte ich als Arbeitgeber die #Versorgungssysteme zukünftig innovativ gestalten?

Welche grundsätzlichen Punkte müssen bei der Einführung und Veränderung der Betriebsrente beachtet werden?

Für #Personalchefs, #Personalabteilungen und auch für die #Buchhaltung entstehen eine Reihe von Fragen, die vor der Neuregelung der #betrieblichen #Altersversorgung abgeklärt werden müssen.

Empfehlenswert ist hierbei eine #betriebswirtschaftliche Beleuchtung aller Fragen durch kompetente Ansprechpartner.

Speziell in der betrieblichen Altersversorgung das Fachpersonal Mangelware.

Leider nennen sich zu viele Vertriebsleute „bAV-Spezialisten“, „bAV-Fachberater“ oder „Fachmann/frau für betriebliche Altersversorgung“, da diese Berufsbezeichnungen nicht geschützt sind.

Im Gegensatz zu der Berufsbezeichnung „Betriebswirt für betriebliche Altersversorgung (FH). Hierbei handelt es sich um ein Hochschulstudium.

Auch die betriebswirtschaftliche Literatur zu dem neuen Betriebsrentenstärkungsgesetz ist derzeit noch nicht vorhanden; insbesondere für die praktische Anwendung.

Im November/Dezember wird ein bAV-Leitfaden für Betriebe erscheinen, der für Betriebe ein unverzichtbares Hilfsmittel darstellen wird.

Viele Arbeitgeber haben bei der Abwicklung und Verwaltung der betrieblichen Altersversorgung ihre Schwierigkeiten.

Teambesprechung in der betrieblichen Altersversorgung – Welche Aktualisierungen sind durch das Betriebsrentenstärkungsgesetz auch bei bestehenden Verträgen zu beachten?

Dies gilt insbesondere für Klein- und Mittelbetriebe. Neben dem Abschluss einer Direktversicherung sind unterschiedliche Verwaltungsaufgaben zu meistern und die daraus resultierenden Fragen, wie z.B.:

Was muss bei der Beendigung des Beschäftigungsverhältnisses beachtet werden?

Was ist zu berücksichtigen, wenn ein Arbeitnehmer heiratet?

Welche Änderungen sind in der Direktversicherung zu beachten, wenn sich jemand scheiden lässt?

Welche Änderungen ergeben sich, wenn ein Kind geboren wird?

Was muss berücksichtigt werden, wenn ein Kind behindert ist?

Welche Auswirkungen hat die Änderung der Steuerklasse oder des Kinderfreibetrages?

Welche gesetzlichen Auswirkungen können entstehen, wenn ein Arbeitnehmer eine Direktversicherung vom bisherigen Arbeitgeber mitbringt? Welche Anpassungen sind zu beachten?

Welche Auswirkungen hat eine Insolvenz auf die arbeitnehmerfinanzierte oder arbeitgeberfinanzierte Direktversicherung bzw. betriebliche Altersversorgung?

Welche Inhalte sollte ein Stammblatt bei der Mitarbeiterverwaltung in der betrieblichen Altersversorgung haben?

Welche Aktualisierungen sind im Bereich der betrieblichen Altersversorgung durch das Betriebsrentenstärkungsgesetz – BRSG – bei der Mitarbeiterverwaltung zu beachten und umzusetzen?

Welche Anpassungsprozesse sind in der bAV bei Teilzeit, Krankheit, Pflegezeit oder z. B. Elternzeit zu beachten?

Was ist bei Privatinsolvenz des Arbeitnehmers zu beachten?

Welche Probleme können durch die Zuschußpflicht (15 %) entstehen ( § 1 Abs.1a BetrAVG)? Welche Lösungsmöglichkeiten gibt es?

Wie wird die steuerliche Erhöhung des § 3 Nr.63 EStG umgesetzt?

In welchen Fällen ist die betriebliche Riester-Rente (Riester-BAV) interessant? Welche Anpassungen sind im Betrieb notwendig?

Welche Bedingungen müssen erfüllt werden, wenn ein Arbeitnehmer/In von Vollzeit in Teilzeit oder Minijob wechselt?

Dies ist nur ein kleiner Ausschnitt der Fragen, die in Zusammenhang mit der betrieblichen Altersversorgung jetzt in:

Personalabteilungen

Buchhaltung

besprochen werden muss.

Ende des Jahres wird hierzu ein umfangreicher Leitfaden erscheinen, der jedem Unternehmen helfen kann.

Der Leitfaden umfasst neben Checklisten und Formschreiben auch wichtige Tipps. Gerne können Sie sich hier schon vormerken lassen, so dass wir Sie zu gegebener Zeit über E-Mail informieren.

Sofern Sie als Arbeitgeber Interesse an dem Leitfaden zur betrieblichen Altersversorgung haben, können Sie sich auf der Internetseite vormerken.

Ab 1.1.2018 werden sich die maßgeblichen Werte der Sozialversicherung erhöhen.

Der Referentenentwurf der Sozialversicherungs-Rechengrößenverordnung 2018 liegt vor. Damit sind auch die voraussichtlichen Werte in der Sozialversicherung bekannt, die ab 1.1.2018 im Versicherungsrecht und im Beitragsrecht der Krankenversicherung sowie in der Pflege-, Renten- und Arbeitslosenversicherung gelten werden.

Beitragsbemessungsgrenze Krankenversicherung 2018

Die Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV) wird von derzeit 4.350 Euro im Monat (52.200 Euro jährlich) auf

4.425 Euro monatlich (53.100 Euro jährlich) steigen. Die gleichen Werte gelten für die Pflegeversicherung.

Jahresarbeitsentgeltgrenze 2018

Die Jahresarbeitsentgeltgrenze steigt von 57.600 Euro in diesem Jahr auf 59.400 Euro im Jahr 2018.

Die Jahresarbeitsentgeltgrenze für PKV-Bestandsfälle wird von 52.200 Euro auf 53.100 Euro angehoben.

Beitragsbemessungsgrenze Rentenversicherung 2018

Die Beitragsbemessungsgrenze West wird in der allgemeinen Rentenversicherung und in der Arbeitslosenversicherung auf monatlich 6.500 Euro festgesetzt, jährlich auf 78.000 Euro.

(knappschaftliche Rentenversicherung auf 96.000 Euro jährlich bzw. 8.000 Euro monatlich)

Werte in den neuen Bundesländern:

Beitragsbemessungsgrenze Ost monatlich 5.800 Euro bzw. jährlich 69.600 Euro.

Knappschaftliche Rentenversicherung: 7.150 Euro monatlich bzw. 85.800 Euro jährlich. Die Beitrsgsbemesdungsgrenze spielt auch bei dem Höchstbetrag in der Rüruprente eine wesentliche Rolle.

Bezugsgröße 2018

Die Bezugsgröße wird im Jahr 2018 in Ost und West angepasst. Dabei ist zu beachten: Die Bezugsgröße West gilt in der Kranken- und Pflegeversicherung bundesweit.

Die Bezugsgröße spielt in vielen unterschiedlichen Bereichen eine Rolle, z.B. auch in der Betrieblichen Altersvorsorge:

– Oder auch bei Zeitwertkonten (Verpfändungspflicht)

Im Rechtskreis West steigt die monatliche Bezugsgröße auf 3.045 Euro monatlich bzw. 36.540 Euro jährlich (2017: 2.975 Euro monatlich bzw. 35.700 Euro jährlich).

Im Rechtskreis Ost gilt ein Wert von 2.695 Euro monatlich bzw. 32.340 Euro jährlich

Beitragszuschuss zur Krankenversicherung 2018

Für gutverdienende Arbeitnehmer wird es aufgrund der höheren Beitragsbemessungsgrenze 2018 in der gesetzlichen Krankenkasse teurer.

Der maximale Arbeitnehmeranteil ohne Zusatzbeitrag (7,3 %) zur Krankenversicherung mit Anspruch auf Krankengeld beträgt 323,03 Euro.

Auch Arbeitgeber müssen den höheren Beitragszuschuss von maximal 323,03 Euro (7,3 %) zahlen. Der Beitragszuschuss zur freiwilligen gesetzlichen Krankenversicherung und der Höchstzuschuss zu einer privaten Krankenversicherung sind bundesweit gleich. Durchschnittsentgelt Rentenversicherung

Das vorläufige Durchschnittsentgelt für das Jahr 2018 beträgt 37.873 Euro.

Am 7.7.2017 wurde das #Betriebsrentenstärkungsgesetz (BRSG) verabschiedet.

Das BRSG hat neben einer neuen „BAV-Welt 2″auch Auswirkungen auf die bisherige betriebliche Altersversorgung („BAV-Welt 1).

Die Altersversorgung kann durch 3 unterschiedliche Hauptbausteine ergänzt werden. Neben der privaten Altersversorgung mit und ohne Förderung gibt es in der betrieblichen Altersversorgung „2-BAV-Welten“.

Für bestehende bAV-Versorgungen ergeben sich einige Neuerungen, die auch betrieblich umgesetzt werden müssen. Hierbei sind steuerliche und sozialversicherungs-, arbeitsrechtliche und versicherungsvertragliche Inhalte zu überprüfen.

Neben neuen Haftungsregelungen, die auch aufgrund eines BAG-Urteils entstanden sind, müssen betriebswirtschaftliche Bereiche angepasst werden.

Im November/Dezember 2017 wird zu diesem Thema ein betriebswirtschaftlicher Leitfaden als „Notfallordner für Betriebe“ veröffentlicht.

Der „Leitfaden „Notfallordner für Unternehmen“ beinhaltet viele wertvolle Tipps und Checklisten, damit in den Unternehmen in der betrieblichen Altersversorgung (bAV) ein reibungsloser Ablauf in den Personalabteilungen und Lohnbuchhaltungen sichergestellt wird.

Die Vorbestellung ist auf der Internetseite möglich. Link:

Neben der betrieblichen Altersversorgung wird sehr oft übersehen, dass auch in der Unfallversicherung eine Möglichkeit besteht, den Mitarbeitern eine kleine Versorgung zusätzlich zu bieten.

Und die Mitarbeiter sind dankbar – Denn welcher Chef denkt so fürsorglich?

Wenn ein Arbeitnehmer eine Gehaltserhöhung von jährlich 180 € erhält, dann kostet das den Unternehmer Brutto etwa 216 €, denn die Abgaben für:

Selbst nach Abzug der Körperschaftssteuer Gewerbesteuer und Insolvenzumlage kostet es den Unternehmer etwa 154 €.

Und von 180 € werden beim Arbeitnehmer:

Lohnsteuer, Solidaritätsabgabe, Ki.Steuer

AN-Anteil Sozialversicherung

abgezogen. Unter dem Strich kommen ca. 90 € Netto an.

Hat der Arbeitnehmer eine private Unfallversicherung, dann bezahlt er diesen Beitrag aus dem Nettogehalt, also nach Abzug von den o. g. Abgaben.

Eine interessante Variante ist, dass der Chef eine Unfallversicherung für den Arbeitnehmer abschließt und den Beitrag pauschal versteuert.

Unfallschutz ist sehr wichtig – Warum nicht auch über den Betrieb.

Hierzu ein Beispiel:

Der Arbeitgeber bezahlt für eine Gruppenunfallversicherung pro Mitarbeiter im Durchschnitt 92,22 € pro Jahr, wobei die Versicherungsleistung der Arbeitnehmer direkt erhält.

Das Betriebsrentenstärkungsgesetz (BRSG) regelt in einer 2.BAV-Welt einen weiteren Bereich der Betrieblichen Altersversorgung (bAV), der ausschließlich durch Gewerkschaften und Arbeitgeberverbände einer Branche vereinbart werden darf bzw. über Haustarifverträge und anderen Unternehmen den Zugang zu dem Vranchentarifvertrag bieten SOLL. Entschieden wird das Letztere aber durch die Tarifparteien.

Inwieweit Berater noch notwendig sind, erklärte Frau Dr. Henriette Meissner in einem Gastbeitrag im versicherungsjounal vom 16.8.2017:

Zitat:

„Tarifvertragsparteien müssen sich einigen

Wie geht es nun nach Verabschiedung des Gesetzes weiter? Zunächst einmal muss man deutlich sagen, dass ein Sozialpartnermodell nur von Tarifvertragsparteien vereinbart werden kann (oder in einem Unternehmen per Haustarifvertrag).

Damit wirkt ein Sozialpartnermodell – anders als zum Beispiel das Modell der Deutschlandrente (VersicherungsJournal 14.5.2016) – grundsätzlich erst, wenn überhaupt ein entsprechender Tarifvertrag abgeschlossen wurde, und dann jeweils „branchenbezogen“.

Aufgrund des hohen Engagements der Metallrente im Vorfeld des Sozialpartnermodells nimmt man in der Branche an, dass zum Beispiel die Metallrente Vorreiter mit Leuchtturmfunktion sein könnte. Es wird aber nicht vor Mitte/Ende 2018 mit ersten Tarifverträgen zu Sozialpartnermodellen gerechnet.

Denn die Tarifvertragsparteien haben vom Gesetzgeber einen weiten Rahmen zugestanden bekommen. Über dessen Ausgestaltung muss zunächst zwischen Arbeitgeber- und Arbeitnehmerseite intensiv diskutiert und gerungen werden.

Vermittler weiterhin gefragt

Damit ist als erster Punkt festzuhalten: Der Markt wird nicht sofort flächendeckend von Sozialpartnermodellen geprägt sein, sondern es wird eine Zeit dauern, bis die neuen gesetzlichen Möglichkeiten greifen und von den Sozialpartnern umgesetzt werden. Insoweit bleibt es zunächst bei der bisherigen Beratungspraxis durch Vermittler.

Die Honorierung unterliegt schon jetzt den bekannten gesetzlichen Einschränkungen, zum Beispiel durch das LVRG. Und bei anhaltender Niedrigzinsphase ist davon auszugehen, dass weiter über die Kosten und damit auch die Vergütung diskutiert werden wird.

Sozialpartner haben Entscheidungshoheit

Bei einem Sozialpartnermodell selbst unterliegt die Einführung, Durchführung und Steuerung des Modells ausschließlich den Sozialpartnern. Das umfasst auch die Frage, wie künftig Arbeitgeber und/oder Arbeitnehmer informiert und beraten werden sollen und wie das honoriert wird. Das heißt, die Sozialpartner haben die Entscheidungshoheit über den Beratungsumfang und die Tarifkalkulation.

Grundsätzlich sind dabei unterschiedliche Beratungs-„Niveaus“ vorstellbar, zum Beispiel:

– nur digitalisierte Beratung, zum Beispiel über eine App oder Webseite,

– personalisierte Beratung nur des Arbeitgebers,

– personalisierte Beratung sowohl des Arbeitgebers als auch der Arbeitnehmer.

Dazu hat der Gesetzgeber zusätzlich durch das BRSG die Option auf ein rechtssicheres Opting-out auf tarifvertraglicher Grundlage geschaffen. Auch bei einem Opting-out wird sicherlich die Digitalisierung, zum Beispiel durch Apps zur Versorgung oder im noch stärkeren Umfang als bisher die Information über Webseiten und Portale, eine Rolle spielen.

Das Verhältnis von Beratung und Kosten gelangt in den Fokus

Grundsätzlich werden sich die Sozialpartner allerdings mit der Frage auseinandersetzen müssen, in welchem Umfang sie eine Beratung von „Mensch zu Mensch“ wünschen und wie das zu honorieren ist.

Die Vergangenheit hat eindrucksvoll gezeigt, wie wichtig sowohl für Arbeitgeber als auch für Arbeitnehmer die persönliche Beratung ist. Man könnte diese persönliche Beratung geradezu als Schlüssel für den Erfolg in der bisherigen Verbreitung der bAV sehen.

Gleichzeitig wird insbesondere die Gewerkschaftsseite darauf achten, dass die Höhe der Honorierung dieser Beratung und die Renditeminderung für Arbeitnehmer infolge der Kosten in einem ausgewogenen Verhältnis stehen.

Weniger Vergütung kann unter dem Strich trotzdem mehr sein

Mit anderen Worten: Beratung ja, aber zu überschaubaren Kosten. Dabei spielt natürlich auch eine Rolle, dass die Beratung durch die Standardisierung eines Sozialpartnermodells und mit technischer Unterstützung einfacher werden könnte als bisher, wenn die Sozialpartner dies zusammen mit dem Versorgungsträger gut organisieren.

Dann könnte weniger Vergütung unter dem Strich trotzdem mehr sein. Hier könnten künftig auch laufende Courtagen eine größere Rolle als bisher spielen. Doch bei jedem Sozialpartnermodell entscheiden dies die Tarifvertragsparteien autonom so, wie es aus ihrer Sicht für ihre Branche am besten ist.

Zusammenfassend kann man sagen: Welchen Stellenwert künftig die Beratung in den Sozialpartnermodellen haben wird, wird sich in den nächsten Monaten herauskristallisieren. Schaut man auf die großen bestehenden Branchen-Versorgungswerke, so sieht man, dass bisher gerade die Beratung vor Ort ein wesentlicher Erfolgsfaktor war.

Dr. Henriette Meissner

Die Autorin ist Geschäftsführerin der Stuttgarter Vorsorge-Management GmbH und Generalbevollmächtigte für die betriebliche Altersversorgung (bAV) der Stuttgarter Lebensversicherung a.G.“

———

Unsere Auffassung und Appel an die Tarifparteien ist:

Eine Beratung nur durch

– schriftliche Information

– App oder Internet

– Information in Form von Betriebsveranstaltungen

– oder das Personalbüro oder Betriebsräte

wird nicht ausreichen, da ein umfangreiches individuelles Wissen notwendig ist, das eigentlich nur „Betriebswirte für die betriebliche Altersversorgung (FH)“ oder adäquate BAV-Ausbildungen haben.

Hinzu kommt, dass gerade bestimmte Arbeitnehmergruppen auch mit Informationen durch schriftlichen Weg, APP oder Internet sich schwertun.

Im Übrigen ist auch in der 2.BAV-Welt das know-How selbst für Personaler zu umfangreich, da zu viele Rechtskreise Einfluss haben.

Einen Überblick der unterschiedlichen Gesetze, Verordnungen usw. gibt es hier:

Der Status Quo: Kinder haften für ihre Eltern – ab 1.800 Euro Einkommen

Der Status Quo: Wird ein Mensch pflegebedürftig und reicht sein Geld aus Rente und Pflegeversicherung nicht aus, können auch die Kinder zur Kasse gebeten werden. Zwar schießen die Sozialämter das Geld zunächst vor, wenn ein Pflegebedürftiger seinen Bedarf zunächst nicht decken kann. Dann aber ermitteln die Ämter die unterhaltspflichtigen Verwandten. Zunächst muss der Ehepartner sein Vermögen offenlegen, dann die leiblichen Kinder.

Auch aktuell gibt es bereits ein Schonvermögen: Ausschlaggebend hierfür ist das Netto-Durchschnittseinkommen der letzten zwölf Monate. Dieses ist aber äußerst knapp bemessen. Für Alleinstehende ist derzeit ein Selbstbehalt von 1.800 Euro im Monat vorgesehen, für Familien 3.240 Euro. Abgezogen werden davon noch Ausgaben für die Altersvorsorge und Darlehen. Was darüber aber hinausgeht, müssen die Kinder hälftig als Unterhalt zahlen.

Die CDU fordert in ihren Wahlprogramm einen Freibetrag von 100.000 Euro Jahreseinkommen.

Selbst wenn der Freibetrag einmal umgesetzt würde, wäre das zukünftige Erbe jedoch in Gefahr.

Darüber hinaus ist die Sozialhilfe im Pflegefall nur eine Mindestversorgung.

Die Altersvorsorge beinhaltet nicht nur die:

private

und betriebliche

Altersversorgung, sondern auch die Pflegevorsorge

Empfehlenswert bleibt für jeden eine Pflegezusatzversicherung und die rechtliche Vorsorge durch den

www.notfallordner-vorsorgeordner.de

Auf der Internetseite kann nicht nur der #Notfallordner bestellt werden, sondern auch die App zum Notfallordner heruntergeladen werden.

Ans Alter denken jüngere Menschen oft ungern. Wer jetzt schon wissen möchte, wie viel er später selbst privat vorsorgen muss, hat dazu mehrere Berechnungsmittel zur Auswahl.

Die gesetzliche Rente ist zwar sicher. Allerdings reicht das Geld meist nicht, um den Lebensstandard im Alter zu halten.

Deshalb sollte jeder privat vorsorgen. Um zu ermitteln, wie viel man für das Alter zurücklegen muss, sollte man seine Versorgungslücke errechnen. Dabei können Rentenlücken-Rechner helfen, zum Beispiel von der Stiftung Warentest.

Als Faustregel gilt:

Rund 80 Prozent des letzten Nettoeinkommens reichen im Rentenalter aus.

Wer monatliche Einnahmen von rund 1500 Euro netto hat, braucht im Ruhestand demnach rund 1200 Euro pro Monat.

Erster Schritt:

Ein Blick auf die Rentenauskunft verrät, wie nah man mit der gesetzlichen Rente an diesen Betrag herankommt. Angenommen, die Rente liegt der Angabe zufolge voraussichtlich bei rund 1000 Euro, müsste man mindestens rund 200 Euro pro Monat durch eine private Vorsorge ausgleichen.

Zweiter Schritt:

Im zweiten Schritt sollte man seine Ausgaben zusammenrechnen.

Drei Blöcke fallen nach Angaben der Verbraucherzentrale Nordrhein-Westfalen immer an:

– Krankenversicherung,

– Wohn-

– und Lebenshaltungskosten.

Hinzu kommen Ausgaben zum Beispiel für Hobbys.

Berufsbedingte Kosten wie eine Berufsunfähigkeitsversicherung fielen im Alter hingegen weg.

Wer die Ausgaben von seinen Einnahmen abzieht, erkennt, ob das Geld im Ruhestand reicht.

Verbraucher sollten dabei jedoch immer einen Puffer einplanen, raten die Verbraucherschützer.

Wichtig:

Je nach Renteneintrittsalter und aktuellem Grundfreibetrag muss man die Rente unter Umständen versteuern, erklärt der Bund der Steuerzahler.

Bei einem Renteneintritt im Jahr 2015 sind rund 14.500 Euro steuerfrei.

Wer hingegen im Jahr 2005 in den Ruhestand gegangen ist, kann eine gesetzliche Bruttorente von rund 19.000 Euro im Jahr steuerfrei beziehen.

Das gilt laut Bund der Steuerzahler aber nur, wenn man sonst keine weiteren Einnahmen hat.

Wer eine Altersversorung plant, sollte auch den Beitrag für eine Pflegezusatzversicherung berücksichtigen, da die gesetzliche Pflegepflichtversicherung nicht ausreichend ist!

Für die Altersversorgung gibt es grundsätzlich folgende Möglichkeiten:

– private Vorsorge ohne Förderung: zB.: Eigentum, private Rentenversicherung

– Private Vorsorge mit Förderung: Riesterrente, Rüruprente

Bei Eigentum muss immer bedacht werden, dass das Eugentum auch älter wird und Renivierungskosten entstehen!

Die private Rentenversicherung wird aus dem Nettoeinkommen angespart, dafür aber bei der Rentenphase erheblich geringer besteuert!

Die Riesterrente wird zunächst aus dem Nettoeinkommen (abzüglich Zulagen) gezahlt, mit der Steuererklärung gibts dann oft noch eine Steuerrückerstattung. In der Leistungsphase wird die Rente dann voll bei der Steuerberechnung berücksichtigt.

Bei der Rüruprente gibts zunächst auch eine Steuerersparnis. In der Rente folgt dann die Besteuerung.

Bei der Betrieblichen Altersversorgung erfolgt die Besteuerung auch mit der Rente.

Durch das Betriebsrentenstärkungsgesetz wurden erhebliche Verbesserungen eingeführt.

Welche Form der Altersversorgung für wen richtig und am Besten geeignet ist, muss individuell aufgrund aller bestehenden und geplanten Lebensumstände errechnet werden.

Geeignet für die Beratung sind:

– Rentenberater

– oder auch Betriebswirt für betriebliche Altersversorgung (FH).

Auf der o.g. Internetseite haben Sie auch die Möglichkeit, eine unverbindliche und kostenfreie Anfrage zu stellen.

Viele private Berufsunfähigkeitsversichrrungen leisten erst ab 50 %.

Und deshalb gibt es hier oft Streit zwischen Versicherten und Versicherungsunternehmen.

Einige – zB die Debeka – leisten bereits ab 25% anteilig und über75% voll.

Da gehts es dann bei 50 % nicht um alles oder nichts und deshalb ist die Prozessquote geringer.

Interessant ist das BGH-Urteil für die Versicherten mit 50% Tarif

Viele Versicherungsbedingungen sehen einen BU-Grad von 50 Prozent vor, damit die Versicherung auch leisten muss. Doch wann liegt ein solcher vor und was muss bei der Berechnung beachtet werden? Darüber urteilte nun der BGH.

http://www.procontra-online.de/artikel/date/2017/08/bgh-urteil-wie-berechnet-sich-der-bu-grad/