Erwartungsgemäß ist das BRSG in der Fassung des Ausschusses gestern vom Bundestag beschlossen worden. Erste Reaktionen gibt es bereits, darunter auch schon recht handfeste.

Quelle: L-Bav

http://www.lbav.de/bahn-frei-im-bundestag-iii/

Das Betriebsrentengesetz regelt die betriebliche Altersversorgung im Rechtskreis Arbeitsrecht und ist ein Arbeitnehmerschutzgesetz.

Das Betriebsrentengesetz (BetrAVG) regelt die betriebliche Altersversorgung in Deutschland.

Arbeits- und steuerrechtliche Themenschwerpunkte sind die Durchführung der betrieblichen Altersversorgung (Anspruch auf Entgeltumwandlung), die gesetzliche Unverfallbarkeit dem Grunde und der Höhe nach, die Möglichkeit der Abfindung und die Übertragung, der Insolvenzschutz und die Anpassung von laufenden Leistungen (Anpassungsprüfpflicht).

Vor Einführung des Betriebsrentengesetzes war die betriebliche Altersversorgung lediglich durch das allgemeine Vertragsrecht geregelt. Gesetzliche Unverfallbarkeitsfristen und gesetzlichen Insolvenzschutz gab es nicht. Dies änderte sich erst im Jahre 1972, als das Bundesarbeitsgericht entschied, dass unter bestimmten Voraussetzungen eine Anwartschaft aufrechtzuerhalten ist, auch wenn der Arbeitnehmer vor Erreichen des ruhegeldfähigen Alters ausscheidet. Daraufhin erkannte der Gesetzgeber die Notwendigkeit einer gesetzlichen Regelung und schuf das Betriebsrentengesetz.

Der Gesetzgeber hat im Juli 2017 eine umfassende Reform des Betriebsrentengesetzes beschlossen. Das Betriebsrentenstärkungsgesetz tritt zum 1. Januar 2018 in Kraft und soll die Verbreitung der betrieblichen Altersversorgung vor allem unter Geringverdienern fördern.

Erwartungsgemäß ist das BRSG in der Fassung des Ausschusses gestern vom Bundestag beschlossen worden. Erste Reaktionen gibt es bereits, darunter auch schon recht handfeste.

Quelle: L-Bav

http://www.lbav.de/bahn-frei-im-bundestag-iii/

#Barmenia – #Debeka – #Gotaher – #HUKCoburg – #DieStuttgarter stärken die Kräfte mit gemeinsamen Angebot bei der #Betriebsrente

Mit dem Beschluss des Bundestags zur Reform der Betriebsrente fällt auch der Startschuss für die weitere Planung eines gemeinsamen Angebots von fünf Traditions-Versicherern in diesem Markt. Unter dem Namen „Das Rentenwerk“ beabsichtigen die Lebensversicherer:

-Barmenia

-Debeka

-Gothaer

-HUK-COBURG

-Die Stuttgarter

eine flexible #Betriebsrente anzubieten, die Arbeitgeber und Gewerkschaften an ihre Bedürfnisse anpassen können.

Das Bundeskartellamt muss dem Vorhaben noch zustimmen. Die erforderliche Fusionskontrollanmeldung haben die beteiligten Unternehmen am Dienstag, 30. Mai 2017 eingereicht.

Mit dem Zusammenschluss entsteht ein Schwergewicht im bAV-Markt, das mehr Bewegung in den von wenigen Unternehmen dominierten Markt bringen und die beteiligten Versicherer konkurrenzfähig machen soll.

„Durch die Reform entsteht mehr Bewegung – und das wird den Beschäftigen zugutekommen“, sieht Uwe Laue Vorteile für die Arbeitnehmer.

Bereits heute verwalten die beteiligten Versicherer über eine Million Verträge in der betrieblichen Altersvorsorge.

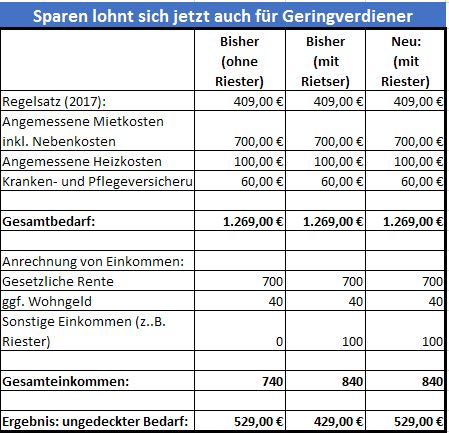

Positive Auswirkung für Geringverdiener, wenn die gestzliche Rente niedrig war.

Das #Betriebsrentenstärkungsgesetz (#BRSG) enthält neben einer der Neuen-BAV-Welt auch angenehme Neuregelungen in der Altersvorsorge.

Wer bisher eine zusätzliche #Altersversorgung als Rentner erhalten hatte, musste seine eigene zusätzliche Altersvorsorge auf die Grundrente ggf. anrechnen lassen.

Dies war auch ein Grund, warum Geringverdiener mit geringen Rentenansprüchen oft keine Riester-Rente abgeschlossen hatten. Wer als Geringverdiener eine gesetzliche Mini-Rente hatte, musste die private #Riesterrente (oder auch andere Altersvorsorgeprodukte) bei einer Grundrente anrechnen lassen.

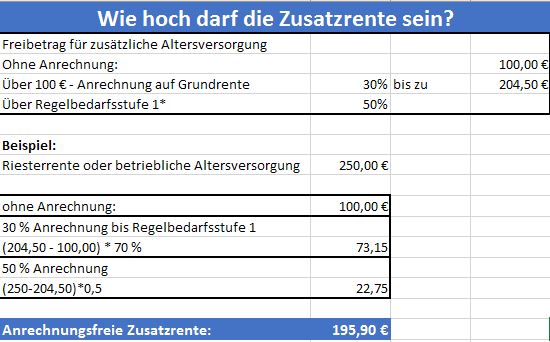

Zum 1.1.2018 wird diese Regelung positiv verändert. Aus dem nachfolgenden Beispiel wird dies deutlich:

Zusatzrenten bis zu 100,00 € werden nicht mehr angerechnet. Darüber hinaus werden weitere 30 % nicht angerechnet. Es findet eine Deckelung bis zur Regelbedarfsstufe statt (2017: 204,50 €).

Was verändert sich noch bei Riester-Renten?

Die Grundzulage soll zum 1.1.2018 von 154 € auf 175 € angehoben werden. Für die Kinder wird die Zulage nicht erhöht.

Sofern die Steuerersparnis durch die Steuererklärung höher ist, wird die Steuerersparnis (nach Abzug der gut geschriebenen Zulagen) ausbezahlt.

Riester-Rente als Betriebliche Altersversorgung ab 1.1.2018 attraktiver

Auch in der Vergangenheit konnten Arbeitnehmer bereits die Riester-Rente als betriebliche Altersversorgung abschließen.

Allerdings wurde dann bei einer Riester-Betriebsrente der Kranken- und Pflegeversicherung abgezogen, so dass ein privater Riester-Vertrag günstiger war.

Die Höhe des Abzuges war abhängig von dem Status in der Krankenversicherung.

Zum 1.1.2018 wird aufgrund der Änderungen (§ 229 E-SGB V) der betriebliche Riester-Vertrag mit dem privaten Riestervertrag gleichgestellt.

Inwieweit ein privater Riestervertrag trotzdem gegenüber dem „Riestervertrag der betrieblichen Altersversorgung“ trotzdem besser ist, muss im Einzelfall geprüft werden.

Zwar kann der Riestervertrag über den Betrieb kostengünstiger sein, allerdings können bei Arbeitsplatzwechsel diese Vorteile auch nachteilig sein.

Aufgrund der Gesamtbetrachtung ist die Riester-Rente ab 1.1.2018 wieder erheblich attraktiver – auch für Geringverdiener.

Weitere Informationen bietet Ihnen:

Forum-55plus.de e.V.

Tel.: 07156 / 343 54

Das #Betriebsrentenstärkungsgesetz (#BRSG) soll zum 1.1.2018 umgesetzt werden.

Die 1. Lesung war am 10.3.2017

Eine öffentliche Anhörung fand am 27.3.2017 statt.

Inzwischen wurden verschiedene Streitpunkte zwischen den Interessenverbänden (#Gewerkschaften, #Arbeitgeberverbände) als Kompromisse in den Gesetzentwurf eingearbeitet.

Am 1.6. und 2.6.2017 wird die 2. und 3. Lesung im Bundestag stattfinden.

Am 7.7.2017 soll der Gesetzentwurf beim Bundesrat die Zustimmung erhalten, so dass das Betriebsrentenstärkungsgesetz (BRSG) zum 1.1.2018 in Kraft treten soll.

Das Betriebsrentenstärkungsgesetz enthält neben einigen Verbesserungen in der Betrieblichen Altersversorgung (#BAV) auch einige Nachteile für die Arbeitnehmer, die auch von Gewerkschaften bewusst hingenommen – vielleicht sogar mit einigen Hintergedanken – unterstützt werden.

Einzelheiten werden hier und im Blog von Forum-55plus veröffentlicht.

Die Koalitionsparteien haben sich in den den offenen Punkten der #bAV-Reform geeinigt.

Die CSU war zunächst gegen ein Garantieverbot und hatte jetzt dem Garantieverbot zugestimmt.

Somit wird in der NEUEN BAV-Welt keine Mindestgarantie in der betrieblichen Altersversorung vorhanden sein.

Arbeitnehmer und Arbeitgeber können – wenn dies im Tarifvertrag zukünftig beschlossen wird – eine betriebliche Altersversorgung vereinbaren, wobei es KEINE Auszahlungsgarantie gibt.

Daneben besteht die BISHERIGE betriebliche Altersversorgung weiter!

Es gibt ab 1.1.2018 zwei Welten der betrieblichen Altersversorgung.

Wie geht es nun weiter?

Die Tagesordnungen des Deutschen Bundestages sind bereits aktualisiert worden:

Die 121. Sitzung des Ausschusses für Arbeit und Soziales findet am kommenden Mittwoch nicht-öffentlich im Paul-Löbe-Haus statt und behandelt unter TOP 2 das BRSG.

Die 2. und 3. Lesung zum BRSG soll dann in der 237. Sitzung des Bundestages am 1. Juni erfolgen (TOP 11).

Der Entwurf des Betriebsrentenstärkungsgesetzes ist inzwischen weiter fortgeschritten.

Zunächst jedoch ein wichtiger Hinweis: Für die bisherige betriebliche Altersversorgung ändert sich nichts wesentliches!

Nur in der neuen #BAV-Welt ist der Arbeitgeber von der Haftung befreit!

In der neuen BAV-Welt gelten andere gesetzlichen Grundlagen, als in der bisherigen „Betrieblichen Altersversorgung“.

Neben der Haftung des Arbeitgebers, die bei der 2. Welt der BAV entfällt, ist auch die Kapitalanlage anders geregelt.

Die Kapitalanlage ist zwar auch chancenreicher, allerdings auch erheblich risikoreicher.

Viele Befürworter der 2.BAV-Welt verweisen auf die Entwicklung der Charts in den letzten 40 Jahren. Vergessen wird jedoch hierbei, dass der Aktientrend in unmittelbarem Einfluss der Demografie ist.

So hat Deutschland heute rund 82,5 Mio. Einwohner. Durch die geringe Geburtenrate (Fertilitätsrate) von 1,4 Kindern nimmt der Anteil der älteren Menschen sehr stark zu. Gleichzeitig schrumpft unsere Bevölkerung in den kommenden 30 Jahren auf ca. 64 Mio. Einwohner (ohne Zuwanderung).

Bei einer Zuwanderungsrate von jährlich 500.000 Menschen würde die Bevölkerung trotzdem auf ca. 73 Mio. Menschen schrumpfen. Das Durchschnittsalter wird in den kommenden 30-50 Jahren auf über 65 Jahre ansteigen.

Dies trifft im übrigen nicht nur Deutschland, sondern alle Industriestaaten!

Warum der demografische Wandel für den Aktienmarkt gefährlich ist….

Wenn die Anzahl der Rentenbezieher gegenüber den Arbeitnehmer steigt, sind die Auswirkungen nicht nur in der gesetzlichen Rente, gesetzlichen Kranken- und Pflegeversicherung negativ sichtbar, sondern haben auch Auswirkungen auf den Kapitalanlage-, Aktien- und Immobilienmarkt.

Viele in der gesetzlichen Rentenversicherung Versicherten schauen auf die Rentenauskunft und sehen lediglich den zu erwartenden Rentenbetrag. Selbst ohne Hochrechnung sind sich viele Versicherte nicht bewusst, dass es sich um die BRUTTO-Rente handelt. Von dieser Brutto-Rente müssen jedoch noch folgende Posten abgezogen werden:

Das Problem wird für viele Versicherte sein, dass die Rente nicht ausreicht und dann bestehende Spar-Reserven benötigt werden. Wurde in der Vergangenheit über Aktien angespart, dann müssen diese Aktien für die Aufbesserung der Rente verkauft werden.

Da der Kurs (Aktien, Fonds usw.) durch Angebot und Nachfrage entsteht, wird der Aktienkurs negativ durch einen höheren „Altenanteil“ sinken (der Anteil der Arbeitnehmer, die Aktien kaufen wird kleiner sein, als der Anteil der Senioren.

Die Hochrechnung der heutigen Charts ist aufgrund des demografischen Wandels ein Traum, der nicht mehr stimmt.

Gerade bei der Geldanlage über die Betriebsrente in der „2. Welt (Betriebsrentenstärkungsgesetz) wird dies zu Entwicklungen führen, die dazu führt, dass in Zukunft in Aussicht gestellte Renten völlig unzutreffend sein werden.

Wie sich dies in der Praxis auswirkt, wurde 2008 in den USA sichtbar, als die Renten der Amerikaner um 30 % aufgrund der Börsenkrise eingebrochen sind. Für einen Rentner, der eine hohe Rente hat, sind 30 % vielleicht verschmerzbar, nicht jedoch für einen Rentner, der nahe am Existenzminimum lebt.

Die „NEUE BAV-Welt“ – Betriebsrentenstärkungsgesetz – ist für den Durchschnittsverdiener nicht empfehlenswert! Auch wenn in der Prognose der „bisherigen BAV-Welt“ aufgrund der vorsichtigeren Kalkulation weniger erwirtschaftet wird, so ist dort eine Rentengarantie weiter vorhanden!

Und wer die Rentenvorsorge nicht in der bisherigen BAV-Welt machen kann (weil der Arbeitgeber nicht mitspielt), sollte dann auf Riesterprodukte oder Rürup zurückgreifen.

Weitere allgemeine Informtationen:

Forum-55plus.de e.V.

E-Mail: presse@forum-55plus.de

Tel.: (07156) 343 54

Neben der gesetzlichen Rentenversicherung haben Arbeitnehmer die Möglichkeit zusätzlich für:

vorzusorgen.

Als Alternativen bieten sich:

an.

Für den normalen Bürger fast nicht mehr zu überblicken, denn jede Möglichkeit bietet unterschiedliche Vorteile.

Die Hauptunterschiede sind in:

vorhanden.

Betriebliche Altersversorgung (BAV) – Änderungen durch das Betriebsrentenstärkungsgesetz:

In der betrieblichen Altersversorgung wird voraussichtlich zum 1.1.2018 das Betriebsrentenstärkungsgesetz verabschiedet, das in der betrieblichen Altersversorgung eine „NEUE 2. Welt der BAV“ entstehen lässt.

WICHTIG:

Neben der bisherigen „BAV-Welt“ entsteht eine 2. BAV-Welt. Was für die 2.BAV-Welt gilt, ist nicht in der bisherigen BAV-Welt Grundlage. Dort bleibt es, wie bisher!

Für die bisherige Welt ergeben sich keine wesentlichen Neuerungen. Wer:

kann davon ausgehen, dass die betriebliche Altersversorgung im Alter auch zur Verfügung steht. Die Ersparnisse werden mit Überschuss bei der Altersversorgung als lebenslange Rente bezahlt. Als Mindestleistung wird die Garantieleistung gezahlt. Sollte das Ersparte unter der Garantieleistung liegen, muss der Arbeitgeber hierfür haften (§ 1 Abs. 1 S.3 BetrAVG).

Dies ist auch der Grund, warum der Arbeitgeber den Produktanbieter auswählen darf.

Anders sieht es bei der „Neuen BAV-Welt“ aus, die neben der „bisherigen BAV“ zum 1.1.2018 eingeführt werden soll.

In der neuen BAV-Welt soll keine Auszahlung garantiert werden! Das Anlagerisiko soll der Arbeitnehmer tragen.

Die Ansparungen werden direkt in Kapitalanlageprodukte investiert. Zwar steigt hierdurch die Chance auf eine höhere Rendite, allerdings entsteht auch ein höheres Kapitalanlagerisiko.

Auch am Ende der Ansparung (Anwartschaftsphase) soll zu Beginn der Leistungsphase der angesparte Teil für eine lebenslange Rente reichen. Für die Kalkulation einer lebenslangen Rente werden die Sterbetafeln genutzt, wodurch die Länge des Lebens – und somit die Länge der Rentenphase – kalkuliert wird.

Das Problem der Langlebigkeit:

Wie lange der einzelne Mensch lebt, kann nur geschätzt werden. Und die Schätzungen sind zum Teil sehr unterschiedlich.

Bei einer kurzen Lebenserwartung muss natürlich die lebenslange Rente erheblich kürzer gezahlt werden. Sind z. B. 100.000,– Euro mit 65 Jahren angespart, ist die mtl. Rente je nach Kalkulation sehr unterschiedlich.

Beispiele:

Lebenserwartung: 65-jähriger Mann

Ja nachdem welche Annahmen bei der Lebenserwartung berücksichtigt werden, ergeben sich über 100 % Unterschied bei der Rente.

Bei der „Neuen BAV-Welt“ ist nicht nur das Kapitalanlagerisiko, sondern auch das Lebenserwartungsrisiko vollständig bei den Arbeitnehmer vorhanden.

Wird eine sehr kurze Lebenserwartung zu Grunde gelegt, ist die versprochene und zunächst ausgezahlte Rente entsprechend hoch. Wenn die Lebenserwartung jedoch tatsächlich lange sein würde, dann kann die Rente auch plötzlich reduziert werden oder vielleicht sogar entfallen.

Untersucht man die Lebenserwartung, so stellt man fest, dass die Lebenserwartung tatsächlich seit 1910 pro Jahr um 3 Monate im Durchschnitt ansteigt!

Dieser Lebenserwartungstrend wird auch weiter anhalten. Forschung und Medizin werden hierzu beitragen. Aus diesem Grund kalkulieren private Rentenversicherungen mit der „Generationentafel DAV 2004 R“.

In der „Neuen BAV-Welt“ soll jedoch eine Kalkulation auf der Grundlage der Generationentafel „Heubeck Richttafel RT 2005 G“ bzw. „Heubeck Richttafeln RT 2005 G“ Witwer/Witwen“ erfolgen.

Die Auswirkungen sind erheblich, denn durch eine kürzer angenommene Lebenserwartung lässt sich die mtl. Rente als Progrnose manipulieren. Hierzu der Vergleich und die Auswirkung auf die mtl. Rente (bei 100.000 Euro Kapital, die bei Rentenbeginn vorhanden sind):

Eine Garantierente wird es bei der „Neuen-BAV-Welt“ nicht geben. Die Rente kann – je nach Ertragslage“ angepasst werden. Neben den Zinsen kann also auch die tatsächliche Lebenserwartung Einfluss auf die Monatsrente auslösen.

Das Haftungsrisiko trägt bei der „Neuen BAV-Welt“ auch nicht der Arbeitgeber, sondern ausschließlich der Arbeitnehmer!

Warum sich Arbeitgeber und Gewerkschaften auf dieses Modell eingeschworen haben, ist einfach erklärt:

Für Arbeitgeber entfällt in Zukunft das Haftungsrisiko, wenn das Vermögen unter den Einzahlungen liegt.

Für die Gewerkschaften ist die Motivation eine andere: Da die „neue BAV-Welt“ ausschließlich durch die Arbeitgeber nutzbar sein soll, die nach Tarifvertrag bezahlen, hoffen die Gewerkschaften, dass mehrere Arbeitgeber auch davon profitieren wollen. Die Gewerkschaften hoffen auf einen neuen RUN zum Tarifvertrag.

Darüber hinaus müssen neue Versorgungswerke entstehen bzw. vorhandene umgebaut werden. Hierzu ist weiteres Fachpersonal notwendig. Und selbstverständlich gibt es auch neue Posten (Geschäftsführung, Verwaltungsrat usw.) Es entstehen neben diesen Kosten weitere Machtpositionen (für Arbeitgeber und Gewerkschaften).

Für die vielen Klein- und Mittelbetriebe ist die neue BAV-Welt sowieso nicht gemacht, da lt. dem bisherigen Gesetzentwurf die neue BAV-Welt nur für tarifgebundene Arbeitgeber genutzt werden darf.

Und das alles auf Kosten der Arbeitnehmer und zukünftigen Rentner!

Der Kollaps der britischen #Bürgerversicherung ist die Folge einer Einheitsversicherung, die keine Altersrückstellungen bildet. Auch die gesetzliche Kranken- und Pflegeversicherung bildet keine Altersrückstellungen!

Das umlagefinanzierte System ist auch in unserer Sozialversicherung.

Alle zahlen rein und alle bekommen Leistungen.

Dadurch dass die Bevölkerung immer älter wird, kollabiert das System nicht nur in der Rentenversicherung, sondern insbesondere in der gesetzlichen Krankenversicherung und gesetzlichen Pflegeversicherung.

Die Pläne der #SPD, #Grüne, #Linke und der #AFD sehen bei einer #Bürgerversicherung auch keine Altersrückstellungen vor (weiterhin umlagefinanziert)! Nur die private Kranken- und private Pflegeversicherung sieht Altersrückstellungen vor.

Da es in Großbritannien nur eine staatliche Krankenversicherung gibt, fehlt der Wettbewerb mit einer privaten Krankenversicherung.

Folge: Die Versicherungsleistungen können Kraft Gesetz schneller reduziert werden.

Deshalb

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

Meldung der Tagesschau:

Fast 14 Stunden Wartezeit, dringende Operationen werden verschoben, stillende Mütter auf dem Klinikboden – das britische Gesundheitssystem wird immer mehr zum englischen Patienten und der Brexit könnte das System kollabieren lassen.

|

122

|

227

|

Die Bürgerversicherung ist in aller Munde. Und viele Wähler sind der Meinung, dass die Bürgerversicherung langfristig besser wären.

In diesem Artikel wird aufgeklärt, warum die Bürgerversicherung überhaupt von SPD, Grüne, Linke und AFD wahrscheinlich gewünscht wird.

Wenn es keinen Wettbewerb zwischen privaten und gesetzlichen Krankenkassen geben würde, wäre der Wettbewerb ausgeschalten.

Die Leistungen der gesetzlichen Krankenkassen wäre Standard und könnte nur durch Zusatzversicherungen abgedeckt werden. Auf eine Zusatzversicherung wird jedoch kein Beitragszuschuss vom Arbeitgeber gezahlt. Der Beitrag wäre also für eine Zusatzversicherung vollständig zu zahlen.

Für den Geringverdiener und auch so manchen Durchschnittsverdiener eine erhebliche Mehrbelastung.

Beispiel: Angenommen, der Zahnersatz und auch die Zahnbehandlung würde komplett aus der gesetzlichen Krankenkasse (Ausnahme: lebensbedrohende Behandlungen) gestrichen, dann müsste der Zusatzversicherungsbeitrag komplett von jedem gesetzlich Versicherten alleine gezahlt werden…….

…..ODER….

man hat eben einige Zahnlücken, so wie in Kanada und USA.

Die Leistungsausgaben (2015) der gesetzlichen Krankenkassen für:

(Quelle: Bundesministerium für Gesundheit (2016), Gesetzliche Krankenversicherung – Kennzahlen und Faustformeln)

Darüber hinaus muss der Versicherte bei:

schon selbst bezahlen.

Da die gesetzlichen Krankenkassen – auch als Bürgerversicherung keine Ansparung von Beitrag kennt, wird der Beitrag in der gesetzlichen Krankenkasse explodieren.

Die privaten Krankenkassen bilden sogenannte Rückstellungen. Hierbei wird ein Beitragsanteil je Altersgruppe für später angespart.

Aktuell verwendet die Private Krankenversicherung die Sterbetafel PKV-Sterbetafel 2017.

Da gab’s auch nur staatliche Autobauer (Trabbi und Wartburg).

Wenn es nach dem Wahlprogramm von:

geht, dann soll die Bürgerversicherung kommen.

Weitere Informationen rund um die Fakten zur Bürgerversicherung:

Bürgerversicherung Nr. 1:

https://blog.forum-55plus.de/index.php/2017/03/06/buergerversicherung-nr-4-warum-eine-buergerversicherung-auch-fuer-gesetzlich-versicherte-schlechter-waere/