Mein Gott, wie hat die #Merztruppe #Spahn, #Linnemann, #Söder alle angelogen!

Ein Beitrag von

Werner Hoffmann Demokrat der Mitte

Wie hat Friedrich Merz, Jens Spahn, Markus Söder, Hubert Aiwanger und auch Christian Lindner gelogen, als sie vor der Wärmepumpe gewarnt hatten und die Bürger aus lauter Panik noch schnell die Ölheizung oder Gasheizung erneuert hatten.

Und jetzt?

Jetzt beklagt sich Friedrich Merz im t-online-Interview darüber, dass wir zu wenig Wärmepumpen in Deutschland haben einbauen lassen!

Klima Erneuerbare Energie Wärmepumpe

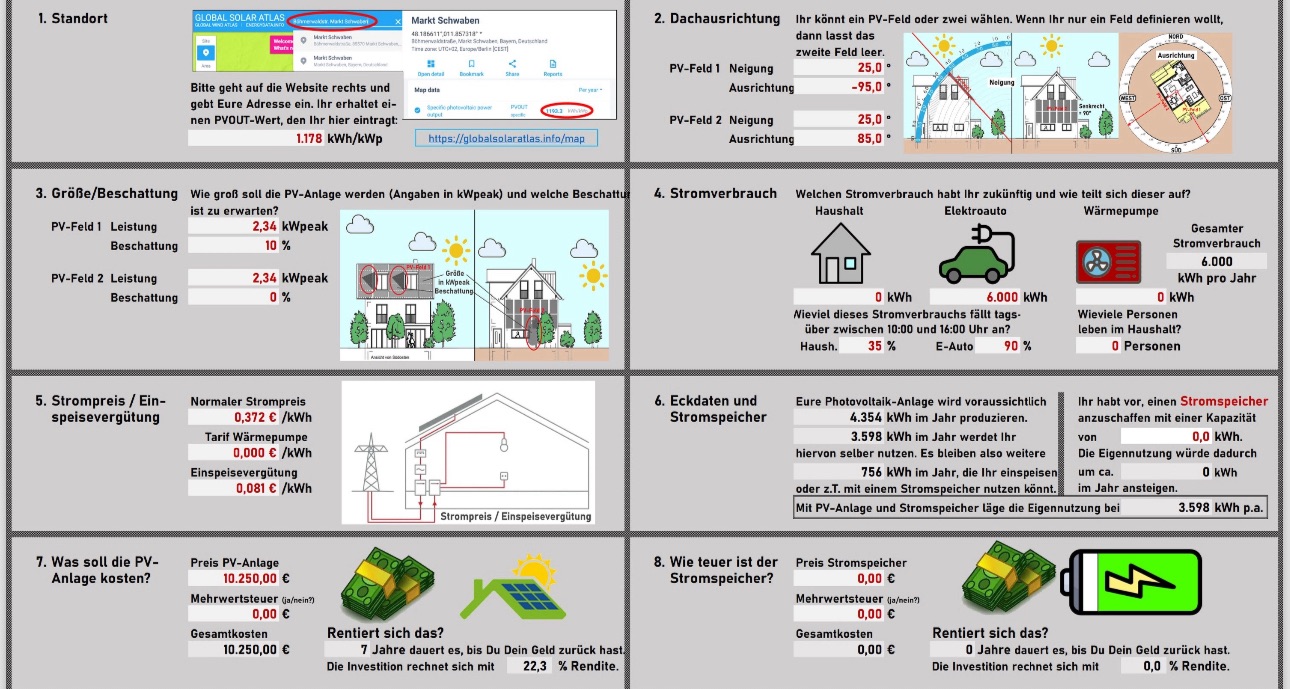

Meine #Erfahrungen im #Selbstversuch mit #Wärmepumpe und Elektromobil

-Luft-/Luftwärmepumpe kostete 15.500 abzüglich 35% Bafa = 10.000 Netto, Energiekosten um rund 40 % gesenkt

Umstellung von Lexus RX450 h auf Audi Q8 55 e-tron —> 760 km bisher gefahren, 77 Euro Stromkosten bei Tesla und Kaufland.

Je 100 km ca 10 Euro. Bei 1,85 € je Liter Benzin sind das 5,4 Liter Benzin beim Verbrenner. Mein Lexus RX 450 h verbrauchte etwa 12 Liter Benzin. Auf 770 km wären dies 170,94 € Ersparnis berechnet auf 15.000 km 170,94 : 770 x 15000 = 3.300 €

Der Fahrstiel wurde nicht verändert. Reichweite ca 400 km.

Darüber hinaus

kein Ölwechsel,

kein Zündkerzenwechsel,

kein luftfilterwechsel,

kein Verbrennermotor,

Keine Kühlleitungen für Motorkühlung

kein Keilriehmen,

kein Auspuff,

kein Kathalysator,

kein Vergaser,

keine Einspritzanlage,

keine Kupplung,

kein Getriebe,

kein Benzintank,

keine Benzinleitung.

30 bis 40 % geringere Wartungskosten.

Keine Kfz-Steuer.

Der Mehrpreis für Ekektrofahrzeug amortisiert sich recht schnell, notfalls eben Leasing oder Teilfinanzierung für die Mehrkosten

Und sobald Photovoltaik läuft (Stromzähler in Carport fehlt noch)

Tanken

im Jahresdurchschnitt (errechnet aufgrund des Jahres 2023)

pro Tag 50 bis 65 km kostenlos.

Die Photovoltaikanlage amortisiert sich innerhalb von rund 12 Jahren.

Ich denke, ich habe alles richtig gemacht.

Ja, klar könnte ich ein noch kleineres Auto fahren oder auf öffentlichen Verkehr umsteigen. Aber ich denke, ich mache schon so mehr, als andere für die Umwelt.

—- Übrigens: VW wird kommendes Jahr den #Volkswagen-#Stromer auf den Markt bringen: 225 PS, Reichweite ca 350 km (WLT-Reichweite 450 km). Preis unter 25.000 Euro. —-

Das Gesicht der AfD wird immer deutlicher sichtbar

Ein Beitrag von

Werner Hoffmann Demokrat der Mitte

Was heute offen sichtbar wurde, zeigt wieder einmal, wie die AfD und derer Aktivisten ticken.

Unbegreiflich, dass diese Partei noch irgend jemand wählt!

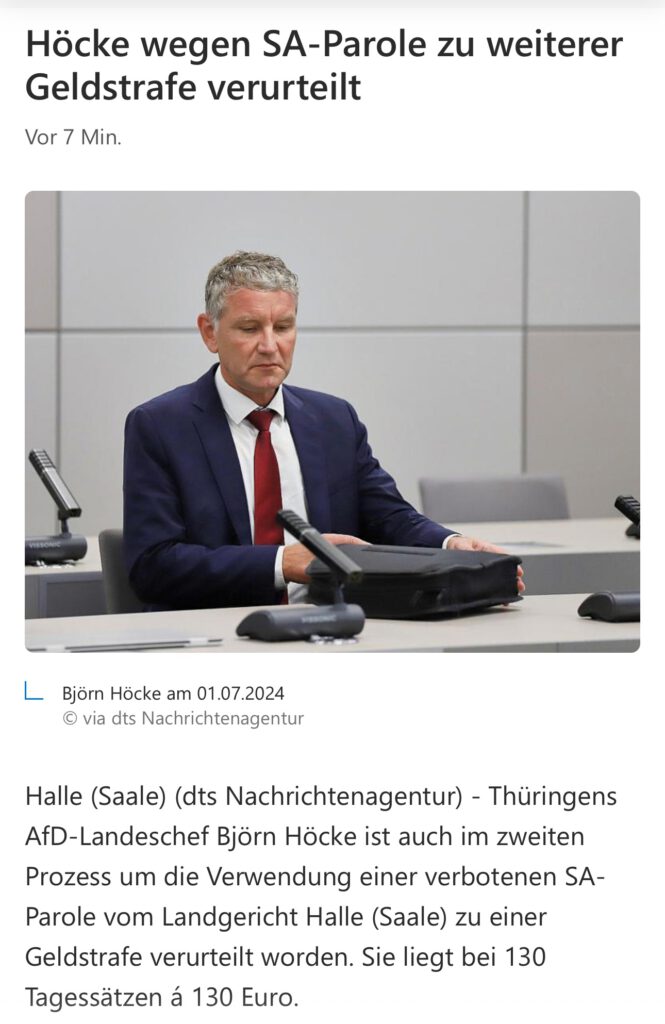

Björn Höcke nicht nur Nazi, sondern wohl auch zweimal vorbestraft!

Dass der Nazi Björn Höcke sogar noch Ministerpräsident werden soll, ist unvorstellbar. Und jetzt ist er sogar zweimal vorbestraft!

Gesamtstrafe für 2. Verurteilung 16.900 €

———

Und auch das nächste Urteil zeigt deutlich, wie die AfD tickt.

Ein Beitrag von

Prof. Dr. Franz-Alois Fischer

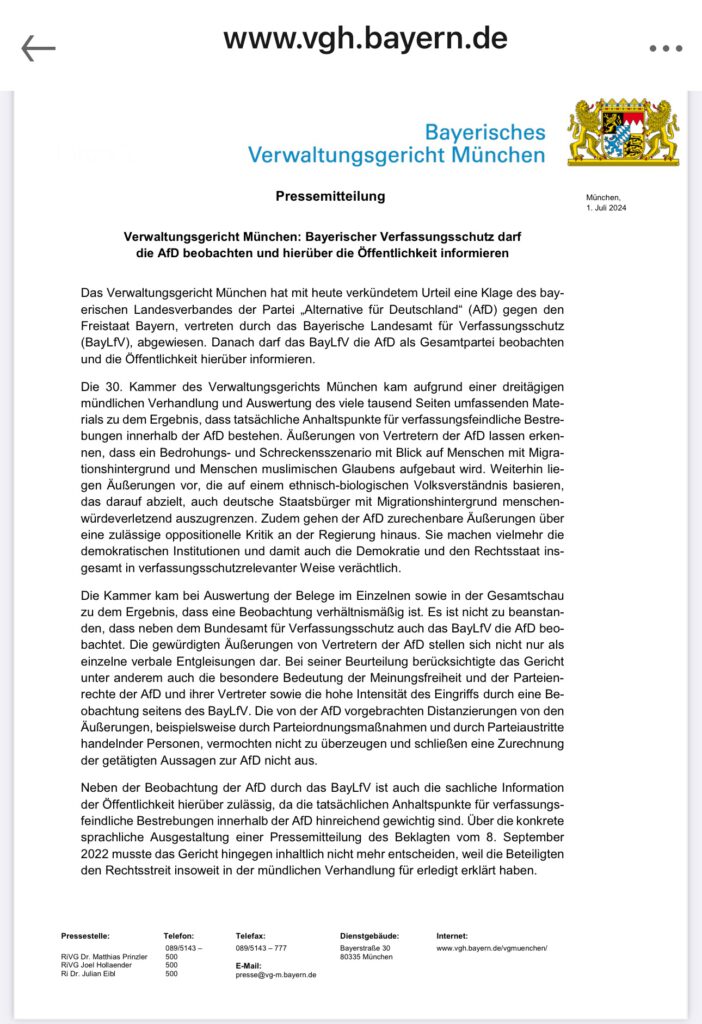

Nächste krachende Niederlage der A*D vor Gericht

Mit Urteil von heutigen Tage hat das Verwaltungsgericht München entschieden, dass der bayerische Verfassungsschutz die Gesamtpartei (und nicht nur den bayerischen Landesverband!) A*D beobachten und die Öffentlichkeit hierüber informieren darf.

Ein fürchterliches Verfahren für die Richter: Diese mussten nämlich ein „viele tausend Seiten“ umfassendes Material auswerten. Äußerung um Äußerung, Social-Media-Post um Social-Media-Post. Sie sind bei dieser Sisyphus-Arbeit aber zu einem klaren Ergebnis gekommen. Es gibt, gerichtsfest und nach intensiver Überprüfung, tatsächliche Anhaltspunkte für verfassungsfeindliche Bestrebungen innerhalb der Partei. Und zwar aus drei maßgeblichen Gründen – ich zitiere aus der Pressemitteilung des VG München (https://www.vgh.bayern.de/mam/gerichte/vgmuenchen/pm_2024-07-01.pdf ):

Es wird in unzulässiger und faktenwidriger Weise „ein Bedrohungs- und Schreckensszenario mit Blick auf Menschen mit Migrationshintergrund und Menschen muslimischen Glaubens aufgebaut“. Das ist eine juristisch belastbarere Umschreibung von: Es wird Hass und Hetze verbreitet.

Außerdem wurden Äußerungen ausgewertet, die „die demokratischen Institutionen und damit auch die Demokratie und den Rechtsstaat insgesamt in verfassungsschutzrelevanter Weise verächtlich“ machen.

Schließlich „liegen Äußerungen vor, die auf einem ethnisch-biologischen Volksverständnis basieren, das darauf abzielt, auch deutsche Staatsbürger mit Migrationshintergrund menschenwürdeverletzend auszugrenzen.“

Das ist aus meiner Sicht der auch in einem potenziellen Parteiverbotsverfahren entscheidende Punkt, der endlich auch mal vielen A*D-Anhängern klar werden sollte. Diese Partei steht gegen die Menschenwürde und damit gegen DEN Grundwert unserer Verfassung schlechthin. Das ganze Fundament des 75 Jahre bestehenden Staates, in dem wir leben, ist darauf aufgebaut. Will man das wirklich derart gedankenlos aus dem Fenster werfen?

Und einen entscheidenden Punkt spricht das Gericht ebenso an. Entsprechende Äußerungen sind auch der Gesamtpartei zuzurechnen. Es handelt sich nicht um einzelne extreme Ausreißer oder individuelle Spinner. Zitat: „Die gewürdigten Äußerungen von Vertretern der AfD stellen sich nicht nur als einzelne verbale Entgleisungen dar.“

Sollte dieser Maßstab auch vom #BVerfG herangezogen werden, sind wir einem #Parteiverbot einen Schritt näher.

Pressemitteilung Bayerisches Verwaltungsgericht München Urteil

Verwaltungsgericht München: Bayerischer Verfassungsschutz darf die AfD beobachten und hierüber die Öffentlichkeit informieren

Das Verwaltungsgericht München hat mit heute verkündetem Urteil eine Klage des bayerischen Landesverbandes der Partei „Alternative für Deutschland“ (AfD) gegen den Freistaat Bayern, vertreten durch das Bayerische Landesamt für Verfassungsschutz (BayLfV), abgewiesen. Danach darf das BayLfV die AfD als Gesamtpartei beobachten und die Öffentlichkeit hierüber informieren.

Die 30. Kammer des Verwaltungsgerichts München kam aufgrund einer dreitägigen mündlichen Verhandlung und Auswertung des viele tausend Seiten umfassenden Materials zu dem Ergebnis, dass tatsächliche Anhaltspunkte für verfassungsfeindliche Bestrebungen innerhalb der AfD bestehen. Äußerungen von Vertretern der AfD lassen erken-nen, dass ein Bedrohungs- und Schreckensszenario mit Blick auf Menschen mit Migrationshintergrund und Menschen muslimischen Glaubens aufgebaut wird. Weiterhin liegen Äußerungen vor, die auf einem ethnisch-biologischen Volksverständnis basieren, das darauf abzielt, auch deutsche Staatsbürger mit Migrationshintergrund menschen-würdeverletzend auszugrenzen. Zudem gehen der AfD zurechenbare Äußerungen über eine zulässige oppositionelle Kritik an der Regierung hinaus. Sie machen vielmehr die demokratischen Institutionen und damit auch die Demokratie und den Rechtsstaat insgesamt in verfassungsschutzrelevanter Weise verächtlich.

Die Kammer kam bei Auswertung der Belege im Einzelnen sowie in der Gesamtschau zu dem Ergebnis, dass eine Beobachtung verhältnismäßig ist. Es ist nicht zu beanstan-den, dass neben dem Bundesamt für Verfassungsschutz auch das BayLfV die AfD beo-bachtet. Die gewürdigten Äußerungen von Vertretern der AfD stellen sich nicht nur als einzelne verbale Entgleisungen dar. Bei seiner Beurteilung berücksichtigte das Gericht unter anderem auch die besondere Bedeutung der Meinungsfreiheit und der Parteien-rechte der AfD und ihrer Vertreter sowie die hohe Intensität des Eingriffs durch eine Beobachtung seitens des BayLfV. Die von der AfD vorgebrachten Distanzierungen von den Äußerungen, beispielsweise durch Parteiordnungsmaßnahmen und durch Parteiaustritte handelnder Personen, vermochten nicht zu überzeugen und schließen eine Zurechnung der getätigten Aussagen zur AfD nicht aus.

Neben der Beobachtung der AfD durch das BayLfV ist auch die sachliche Information der Öffentlichkeit hierüber zulässig, da die tatsächlichen Anhaltspunkte für verfassungsfeindliche Bestrebungen innerhalb der AfD hinreichend gewichtig sind. Über die konkrete sprachliche Ausgestaltung einer Pressemitteilung des Beklagten vom 8. September 2022 musste das Gericht hingegen inhaltlich nicht mehr entscheiden, weil die Beteiligten den Rechtsstreit insoweit in der mündlichen Verhandlung für erledigt erklärt haben.

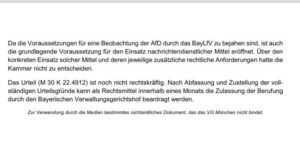

Da die Voraussetzungen für eine Beobachtung der AfD durch das BayLfV zu bejahen sind, ist auch die grundlegende Voraussetzung für den Einsatz nachrichtendienstlicher Mittel eröffnet. Über den konkreten Einsatz solcher Mittel und deren jeweilige zusätzliche rechtliche Anforderungen hatte die

Kammer nicht zu entscheiden.

Das Urteil (M 30 K 22.4912) ist noch nicht rechtskräftig. Nach Abfassung und Zustellung der vollständigen Urteilsgründe kann als Rechtsmittel innerhalb eines Monats die Zulassung der Berufung durch den Bayerischen Verwaltungsgerichtshof beantragt werden.“

Harald Lesch bringt es auf den Punkt: „Die Leute nehmen sich keine Zeit, sich zu informieren. Sie wollen möglichst alles in einem Satz haben und der muss so prägnant sein, dass sie ihn nie wieder vergessen – aber die Welt ist komplizierter.“ Diese Aussage trifft den Kern vieler Herausforderungen, die wir heute in Bezug auf den #Klimawandel, #Elektromobilität und #Mobilitätswende erleben.

Der Klimawandel ist ein vielschichtiges und komplexes Problem. Einfach nur darüber zu reden oder die Augen vor wissenschaftlichen #Fakten zu verschließen, reicht längst nicht mehr aus. Jeder von uns ist aufgefordert, sich umfassend zu informieren und aktiv zu handeln. Die #Realität ist, dass die Zeit der #Realitätsferien vorbei ist. Wir können uns nicht länger auf #Bequemlichkeit und #Ignoranz zurückziehen. Stattdessen müssen wir die Ernsthaftigkeit der Lage erkennen und entsprechend handeln.

Elektromobilität spielt eine entscheidende Rolle in der Bekämpfung des Klimawandels. Doch viele Menschen verstehen nicht, dass diese Entwicklungen nicht nur notwendig, sondern auch bereits in vollem Gange sind. Es ist nicht ausreichend, nur darüber zu reden oder auf zukünftige #Technologien zu hoffen. Wir müssen jetzt handeln, indem wir auf nachhaltige #Mobilitätslösungen setzen und den Übergang zu Elektrofahrzeugen unterstützen. Die Technologie ist vorhanden und die Vorteile für #Umwelt und #Gesellschaft sind klar ersichtlich. Es liegt an uns, diesen Wandel aktiv mitzugestalten.

Trotz der offensichtlichen Vorteile und der Dringlichkeit der Situation gibt es immer noch zahlreiche Hindernisse und Widerstände gegen die notwendigen Veränderungen. Diese resultieren oft aus Unwissenheit, Angst vor Veränderung oder wirtschaftlichen Interessen. Menschen neigen dazu, den Status quo zu verteidigen und sich gegen das Neue zu sträuben, selbst wenn es langfristig bessere Perspektiven bietet.

Es ist an der Zeit, dass wir uns der Realität stellen und Verantwortung übernehmen. Wir müssen uns die Zeit nehmen, uns umfassend zu informieren und die notwendigen Schritte zu unternehmen, um unsere Zukunft nachhaltig zu gestalten. Die Zeit der Realitätsferien ist vorbei – handeln wir jetzt, um die Welt zu einem besseren Ort zu machen.

Oft von Gegnern der erneuerbaren Energie behauptet, dass Windkraft oder Photovoltaik Schäden verursacht, oder zur Vernichtung von Erntefeldern führt und damit in Deutschland schlecht wären.

Dass diese Aussage falsch ist, macht der Filmbeitrag in BR3 deutlich.

Durch die Extremwetter, die wir in Deutschland haben sinkt der Grundwasserspiegel inzwischen extrem ab.

Heiße Phasen führen zur Austrocknung der Erde. Anschließender Starkregen fließt zu schnell ab und kann in diesen Massen nicht vom Boden aufgenommen werden.

Um die Erwärmung des Bodens und somit die Austrocknung zu reduzieren, sind Photovoltaikanlagen durchaus mehrfach interessant.

Pilotprojekt mit Erfolg: Agri-PV im Hopfengarten rechnet sich

Seit knapp einem Jahr fließt aus einem Hopfengarten in der Hallertau Strom ins Netz. Oben Solarmodule, unten Hopfen: Das ist Agri-PV. Die Anlage ist bundesweit die erste dieser Art. Nun zeigt eine Studie, wie gut die Doppelernte funktioniert.

Auch dieses Projekt zeigt wieder einmal, dass die erneuerbare Energie sinnvoll ist und nicht nur auf Dächern von

– Häusern

– Industrie- und Bürogebäuden

– Garagen und Carports

– Balkon

sinnvoll ist, sondern auch auf landwirtschaftlichen Flächen.

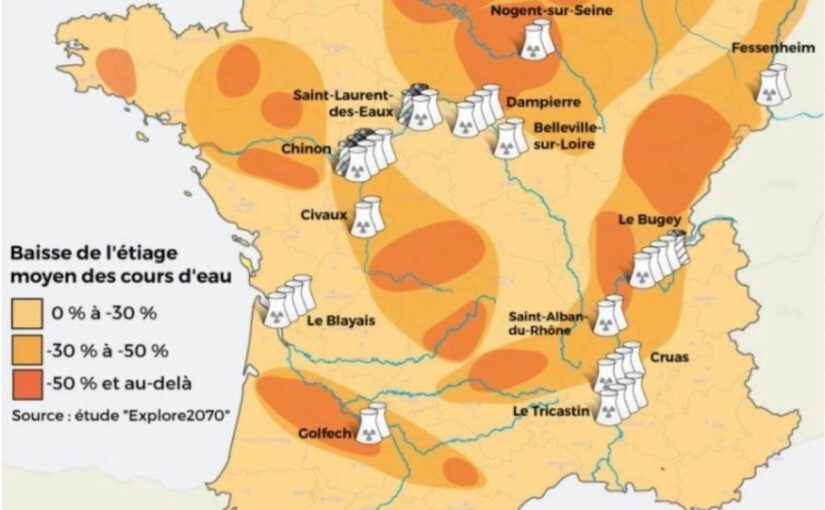

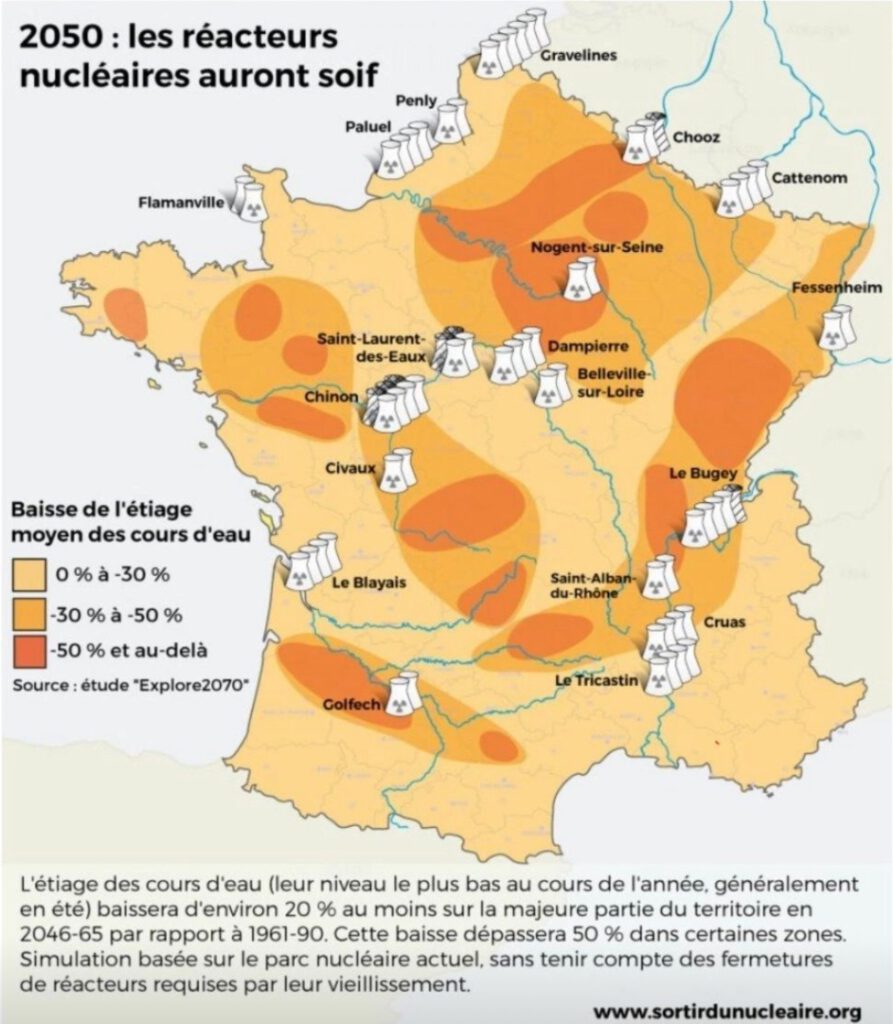

Kernenergie ist nur in Kombination mit Wasser wirtschaftlich nutzbar. Ohne Wasser ist sie nicht konkurrenzfähig und hat ausgedient.

Mit jedem trockenen Sommer und Flüssen die wenig Wasser führen, wird der Irrweg Frankreichs immer deutlicher.

Atomkraftwerke werden abgeschaltet und müssen vom Netz genommen werden. Die Abwärme der Reaktoren kann nicht ausreichend abgeführt werden.

Atomkraftwerk fossile Energie

Stromkosten explodieren und die Versorgungssicherheit ist tatsächlich mal gefährdet. Worüber in Deutschland immer viel darüber diskutiert wird, tritt in Frankreich tatsächlich ein.

Klima Strom Windkraft Windkraftanlagen

Windräder und Photovoltaik funktionieren auch ohne Wasser zu verbrauchen. Das wird in Frankreich auch bald erkannt.

Photovoltaik Stromspeicher Wallbox Carport

Spätestens wenn die Franzosen merken, dass die erneuerbaren Energien keine trägen und langsamen Kraftwerke benötigen sondern kleinere und flexible Kraftwerke, wird auch hier Abschied von der Kernkraft genommen. Gut so.

100000 Jahre Endlager und ein paar streitlustige Diktaturen in Reichweite, sind nichts was man auf die leichte Schulter nehmen sollte.

Eine unterschätzte Gefahr: Durch den Klimawandel reduziert sich das Kühlwasser für viele französische #Atomkraftwerke. Zudem wird das #Kühlwasser wärmer und fließt unregelmässiger, wodurch sich Wirkungsgrad & Leistung (Carnot-Gesetz), sowie die Lebensdauer (stop & go) reduzieren.

——

Eine Frage von

Werner Hoffmann Demokrat der Mitte

an ChatGPT—>

Klima Trockenheit Dürre

„Welche Folgen ergeben sich, wenn zur Kühlung eines Kernkraftwerkes zu wenig Kühlwasser vorhanden ist?“

Antwort:

„Ein Mangel an Kühlwasser in einem Kernkraftwerk kann schwerwiegende Folgen haben, da Kühlwasser eine zentrale Rolle bei der Regulierung der Temperatur und der Verhinderung einer Überhitzung des Reaktors spielt. Hier sind einige der möglichen Folgen:

Überhitzung des Reaktorkerns: Ohne ausreichendes Kühlwasser kann der Reaktorkern überhitzen. Dies kann zur Schmelze des Kerns führen, was als Kernschmelze bekannt ist. Ein Beispiel für ein solches Ereignis ist die Katastrophe von Tschernobyl.

Freisetzung von radioaktiven Materialien: Bei einer Kernschmelze können radioaktive Materialien in die Umwelt freigesetzt werden, was erhebliche gesundheitliche und ökologische Folgen haben kann. Radioaktive Strahlung kann zu akuten Strahlenschäden führen und langfristige gesundheitliche Auswirkungen wie Krebs verursachen.

Druckaufbau im Reaktorgebäude: Ohne Kühlwasser kann sich der Druck im Reaktorgebäude erhöhen, was zu strukturellen Schäden oder sogar zu Explosionen führen kann.

Beschädigung des Reaktorgebäudes: Eine anhaltende Überhitzung kann das Reaktorgebäude und die umgebenden Strukturen beschädigen, was die Situation weiter verschlimmert und die Kontrolle über den Reaktor erschwert.

Ausfall von Sicherheitssystemen: Viele Sicherheitssysteme in Kernkraftwerken sind auf Kühlwasser angewiesen. Ein Mangel an Kühlwasser kann dazu führen, dass diese Systeme versagen, was das Risiko eines Unfalls weiter erhöht.

Umweltbelastung: Die Freisetzung von radioaktiven Stoffen kann Böden, Wasserquellen und die Atmosphäre kontaminieren, was langfristige Umweltauswirkungen zur Folge hat.

Wirtschaftliche Folgen: Die Sanierung nach einem nuklearen Unfall kann enorme Kosten verursachen. Zudem können die betroffenen Gebiete über lange Zeiträume unbewohnbar bleiben, was wirtschaftliche Schäden nach sich zieht.

Atomkraftwerk fossile Energie

Insgesamt ist die kontinuierliche und ausreichende Versorgung mit Kühlwasser entscheidend für den sicheren Betrieb eines Kernkraftwerks. Versorgungsengpässe müssen daher unbedingt vermieden werden, um die oben genannten Risiken zu minimieren.

—-

2. Frage:

„Was ist die Folge, wenn zwar noch Kühlwasser vorhanden ist, dass es noch nicht zur Kernschmelze führt, aber trotzdem zu wenig für den vollständigen Betrieb?“

Antwort:

„Wenn zwar noch Kühlwasser vorhanden ist, aber nicht genug für den vollständigen Betrieb eines Kernkraftwerks, führt dies nicht sofort zu einer Kernschmelze, kann aber dennoch eine Reihe von ernsthaften Problemen und Konsequenzen nach sich ziehen:

Leistungsreduktion: Das Kraftwerk müsste seine Leistung reduzieren, um den Bedarf an Kühlwasser zu senken und Überhitzung zu vermeiden. Dies bedeutet eine geringere Stromproduktion, was sich auf die Energieversorgung auswirken kann.

Teilausfälle und Abschaltungen: Es könnte notwendig sein, den Reaktor ganz oder teilweise herunterzufahren, um sicherzustellen, dass die vorhandene Menge an Kühlwasser ausreicht, um die verbleibenden Teile des Reaktors sicher zu kühlen.

Erhöhte Belastung der Kühlkreisläufe: Die Kühlkreisläufe könnten unter erhöhter Belastung stehen, was das Risiko von technischen Ausfällen erhöht. Komponenten wie Pumpen und Wärmetauscher könnten schneller verschleißen oder ausfallen.

Erhöhte Sicherheitsrisiken: Auch ohne vollständige Kernschmelze erhöht sich das Risiko von kleineren Störfällen und Zwischenfällen. Es könnte schwieriger sein, die Temperatur und den Druck im Reaktor unter Kontrolle zu halten, was die allgemeine Sicherheit beeinträchtigt.

Notfallmaßnahmen: Der Einsatz von Notfallkühlsystemen könnte notwendig werden. Diese Systeme sind oft für kurzfristige Notfälle ausgelegt und könnten bei langfristiger Nutzung überlastet oder ineffektiv werden.

Strengere Überwachung und Kontrolle: Es müsste eine strengere Überwachung und Kontrolle der Reaktorparameter durchgeführt werden, um sicherzustellen, dass die Kühlwasserprobleme nicht zu einem ernsthaften Unfall führen. Dies erfordert zusätzliche Ressourcen und erhöht die Arbeitsbelastung des Personals.

Umweltbelastung: Wenn Kühlwasser aus externen Quellen wie Flüssen oder Seen entnommen wird, könnte ein erhöhter Wasserbedarf die lokalen Wasserökosysteme belasten, insbesondere in Zeiten von Dürre oder niedrigen Wasserständen.

Regulatorische und rechtliche Konsequenzen: Das Kernkraftwerk könnte regulatorischen und rechtlichen Druck ausgesetzt sein, insbesondere wenn es gegen Betriebsvorschriften verstößt, die eine ausreichende Kühlwasserversorgung vorschreiben.

Zusammengefasst führt eine unzureichende Kühlwassermenge zu einer ganzen Reihe von operativen und sicherheitstechnischen Herausforderungen. Auch wenn es nicht sofort zu einer Kernschmelze kommt, müssen strenge Maßnahmen ergriffen werden, um die Risiken zu minimieren und den sicheren Betrieb des Kraftwerks zu gewährleisten.“

ChatGPT kann dabei sehr gut helfen, so einen Blödsinn zu entlarven.

Ein Beitrag von

Werner Hoffmann Demokrat der Mitte

Heute hatte ich bei LinkedIn gelesen, das der Mond ja auch an Wärme zunimmt und für die Erwärmung eben die Sonne alleine verantwortlich sei.

—> Das ist völliger Blödsinn! Auf dem Mond wird es nicht wärmer.

Der Mond hat keine Atmosphäre, die Wärme speichert oder verteilt, wie es die Erde hat.

Daher bleiben die Temperaturen auf der Mondoberfläche extrem und variieren stark zwischen Tag und Nacht. Tagsüber kann die Temperatur auf der Mondoberfläche bis zu etwa 127 Grad Celsius steigen, während sie nachts auf etwa minus 173 Grad Celsius fallen kann.

Diese extremen Temperaturunterschiede bleiben weitgehend konstant, da es keine klimatischen Veränderungen auf dem Mond gibt.

Übrigens —> Quelle der Antwort

ChatGPT.Ich kann jedem nur einmal empfehlen chatGPT als kostenlose Version auf dem Smartphone zu installiern.

Dort können Fragen gestellt werden. Je detaillierter die Frage ist, desto genauer ist die Antwort. In nur einem Fall hatte ich bisher eine falsche Antwort vor ca 8 Monaten.

Da verwechselte ChatGPT die #Erziehungsrente mit der #Mütterrente. Inzwischen kennt ChatGPT den Unterschied.

Link zum AppStore für Installation von ChatGPT auf iPhone —>

Nur die immer neueste Version ist kostenpflichtig.

Welche Version von ChatGPT gibt es und welche Versionen kosten Geld?

Antwort von ChatGPT:

„

Es gibt verschiedene Versionen von ChatGPT, die von OpenAI angeboten werden, und einige davon sind kostenpflichtig. Hier ist eine Übersicht über die verfügbaren Versionen und die Kosten:

Versionen von ChatGPT

ChatGPT Free (kostenlos)

Modell: GPT-3.5

Zugänglichkeit: Kostenlos nutzbar über OpenAI’s Webanwendung oder die API mit entsprechenden Limitierungen.

ChatGPT Plus (kostenpflichtig)

Modell: GPT-4

Preis: $20 pro Monat (Stand Juni 2024)

Vorteile:

Zugriff auf GPT-4, welches leistungsfähiger und vielseitiger ist als GPT-3.5.

Schnellere Antwortzeiten und Prioritätszugang bei hoher Nachfrage.

Kostenlose vs. Kostenpflichtige Versionen

Kostenlose Version (GPT-3.5):

Diese Version ist für alle Benutzer zugänglich, ohne dass eine monatliche Gebühr anfällt. Sie bietet eine gute Leistung für viele Anwendungen und ist ideal für Benutzer, die grundlegende Funktionen und Antworten von ChatGPT benötigen.

Kostenpflichtige Version (GPT-4):

Die Plus-Version bietet Zugang zu GPT-4, das im Vergleich zu GPT-3.5 eine höhere Genauigkeit, bessere Sprachverständnisfähigkeiten und insgesamt verbesserte Leistungen bietet. Dies ist besonders nützlich für professionelle oder umfangreichere Anwendungen, die von den zusätzlichen Fähigkeiten des Modells profitieren können.

Zusammengefasst gibt es also eine kostenlose Version (GPT-3.5) und eine kostenpflichtige Version (GPT-4) mit erweiterten Funktionen und Vorteilen für Abonnenten.“

Auch Bilder und Fotos kann ChatGPT inzwischen herstellen. Und zwar nur aufgrund einer Beschreibung (Die Textbeschreibung nennt sich prompt).

——-

Nach der Installation muss erst die Registrierung erfolgen. Hierzu muss die eigene E-Mail eingegeben werden.

Dann die Bestätigung der E-Mail.

Und nicht verwirren lassen, wenn zunächst alles auf englisch ist. Gebe einfach alles in Deiner Sprache ein.

ChatGPT kann alle Sorachen verstehen und auch in allen Sprachen dann antworten.

Die #CDU hat abgewirtschaftet und „Habe fertig“… sehr deutlich beschreibt dieser Artikel in der WirtschaftsWoche wie sich die CDU zur 2. #populistischen #Partei in #Deutschland entwickelt hat.

Friedrich #Merz und seine #Jünger

#Jens #Spahn

#Carsten #Linnemann Zeigen immer deutlicher auf, dass diese Partei nichts mehr mit einer früheren CDU gemein hat. Immer deutlicher wird die populistische Prägung al la #Donald #Trump, die #Merz verkörpert.

Und selbst der Sparkurs mit der Schuldenbremse übertrifft Merz nochmals, obwohl dringend neue Investitionen notwendig wären. Merz will damit den Erfolgskurs der erneuerbaren Energie ausbremsen, um #BlackRock & Co. Unter die Arme greifen. Als zweites ist es ein weiteres Puzzleteil der Regierung Knüppel zwischen die Beine zu werfen. Merz schadet damit Deutschland!

Ein Artikel von Dieter Schnaas (Textchef und Autor WirtschaftsWoche) beschreibt die Lage der CDU exakt:

„Kein Wunder, dass Angela Merkel mit dieser Union nichts mehr zu tun haben will

Friedrich #Merz steht zwei Parteien vor: einer wertefundierten, prowestlichen #Europapartei im Westen – und einer aggressiv-konservativen Nationalpartei vor allem im Osten. Seine Chancen als Integrationsbeauftragter stehen schlecht. Eine Kolumne.

Was sind denn das für Töne? Michael Stübgen (CDU) will nicht mehr, dass Deutschland die Ukraine „bestmöglich“ unterstützt, während man zugleich „fahnenflüchtige Ukrainer“ alimentiert. Und ganz unabhängig davon, ob beide Aussagen der Wahrheit auch nur nahekommen, lässt der Innenminister Brandenburgs auch noch offen, ob ihm nun die Militärhilfen für Kiew, die angebliche Fahnenflucht, die schleppende Aufnahme vieler Ukrainer in den deutschen Arbeitsmarkt oder ihre sozialstaatliche Unterstützung am meisten missfallen. So geht Populismus: ….“

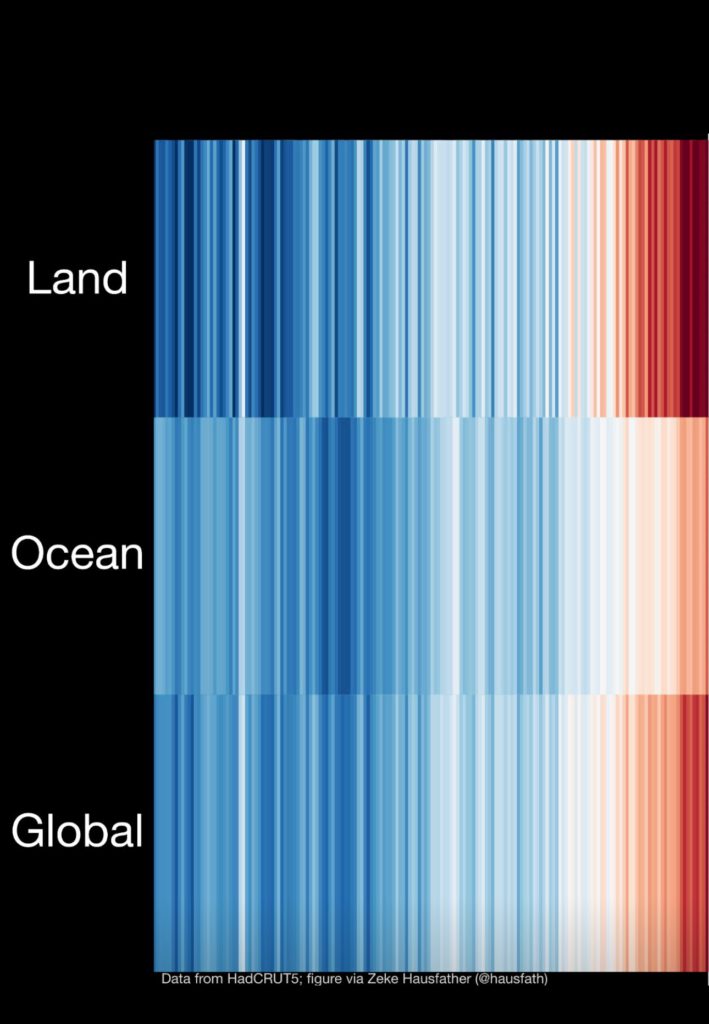

Die Climate Stripes des Klimawissenschaftlers Ed Hawkins gehen um die Welt – und sind für sich genommen schon beunruhigend genug. Doch dabei zeigen sie „nur“ den globalen Temperaturdurchschnitt und blenden damit aus, wie stark sich die Landregionen bereits erhitzt haben.

Wie Stefan Rahmstorf in seinem Buch „3 Grad mehr“ beschreibt: „Viele Landgebiete erwärmen sich etwa doppelt so rasch wie der globale Mittelwert, der zu 70 Prozent aus Meerestemperaturen gebildet wird.

In Deutschland sind wir inzwischen schon bei rund 2,3 Grad Erwärmung angelangt. Die mittlere Erwärmung aller Landgebiete lag 2020 bei 2,0 Grad Celsius. Bei 3 Grad globaler Erwärmung sind bei uns also rund 6 Grad Erwärmung zu erwarten.“

Das hat Folgen, wie wir kürzlich schmerzlich feststellen mussten. Die gestrige Flut in der Schweiz oder die vor wenigen Wochen in Bayern und Baden-Württemberg lassen erahnen, was regelmäßiger auf uns zukommen wird.

Eine einfache physikalische Regel zeigt auf: Da die Luft pro 1 Grad Erwärmung 7% mehr Wasserdampf aufnehmen kann, intensiviert sich der Wasserkreislauf.

Das bedeutet, dass Starkniederschlagsereignisse häufiger und intensiver werden.

Eine Studie zeigt, dass bei 1,5 Grad mehr im globalen Durchschnitt wir eine Zunahme von Starkniederschlägen um mehr als 20 % und Überschwemmungshäufigkeit von 60 % verzeichnen.

Global sind wir bei 1,2 Grad angekommen und vor Kurzem haben wir über 12 Monaten hinweg die 1,5 Grad-Marke geknackt. Europa erhitzt sich im weltweiten Vergleich deutlich schneller.

Und neben diesen einfachen phyiskalischen Geschehnissen aufgrund der Klimakrise müssen wir uns jetzt noch vor Augen machen, dass die weltweite Temperaturentwicklung der letzten rund 2000 Jahre eindeutig aufzeigt: Das eigentliche Problem der Klimakrise ist nicht die Frage, ob es wärmer wird, sondern nur noch wie schnell – und auf diese Schnelligkeit sind unsere Ökosysteme und auch wir Menschen nicht vorbereitet.

2001-2020: +1,09 Grad

2022: ca. +1,2 Grad

2023: ca. +1,5 Grad

Für den gestrigen Tag #ShowYourStripes sind hier: Land-, Ozean- und globale Klimastreifen in derselben Farbskala dargestellt.

——

Kommentar von Werner Hoffmann

Werner Hoffmann Demokrat der Mitte

Wie extrem dies in der Schweiz gestern gewesen ist, berichtete das ZDF

Kurz vor der Europawahl meldet sich Theodor Weimer als Vorstand der Deutschen Börse und betreibt ein populistisches Bashing, das selbst Vorstände von internationalen Unternehmen als mies bezeichnen.

Doch wie sind da wohl die Zusammenhänge?

Hier eine kleine Ergänzung von Ingrid L.

„Zufälle gibt es:

Nachfolger von Merz als Aufsichtsratsvorsitzender von BlackRock Deutschland wurde 2020 der Vermögensberater Michael Rüdiger (ehemaliger Chef des Sparkassen-Fondsdienstleisters Dekabank, seit 2020 „Selbstständiger Unternehmensberater“ und im Aufsichtsrat), der ebenfalls Aufsichtsratsmitglied der Deutschen Börse war, zu der auch Dr. Weimer als Vorstand angehört.

Ob die sich hin und wieder bei After Work-Parties zum Netzwerken treffen?“

Interessant ist in diesem Zusammenhang der berufliche Lebenslauf und die unterschiedlichen Stationen s. —> https://deutsche-boerse.com/dbg-de/investor-relations/corporate-governance/aufsichtsrat/Michael-R-diger-1991458

Blackrock-Oberkontrolleur Michael Rüdiger im Visier der Ermittler

Die Kölner Staatsanwaltschaft ermittelt im Cum-ex-Skandal jetzt auch gegen Michael Rüdiger. Der frühere Deka-Chef kontrolliert heute Blackrock Deutschland und sitzt im Aufsichtsrat der Deutschen Börse.

———

Nimmt man all diese Verbindungen und zieht dabei die Fäden, dann entsteht dabei schon der Verdacht, dass es eine enge Verbindung von

– Friedrich Merz zu Michael Rüdiger

– Michael Rüdiger zu Theodor Weimer

Und von

#BlackRock zur Deutschen Börse sowie zu Credit Suisse – heute UBS – gibt.

Cumex, BlackRock und Merz

Auch hierüber gibt es immernoch offene Fragen, die im Handelsblatt am 7.11.2018 gestanden hatten:

„Die Grünen fordern im Cum-Ex-Skandal Aufklärung von Friedrich Merz wegen seiner Jobs bei Blackrock, HSBC und Mayer Brown. Dieser erhält prominente Unterstützung.“

Dass heute wohl immer noch zwischen #Friedrich #Merz, #BlackRock Kontakte und gemeinsame Interessen bestehen und Merz die CDU für diesen Weg nutzt, wird immer deutlicher erkennbar.

Es geht hier jetzt nicht nur um Mutmaßungen, sondern um sichtbare Indizien.

Aus meiner Sicht vertrete ich die Annahme, dass Friedrich Merz sehr viele Parallelen aufweist, die die Aussage von internationalen Magazin politico (USA) stützt, dass Friedrich Merz ein deutscher Donald Trump sei,