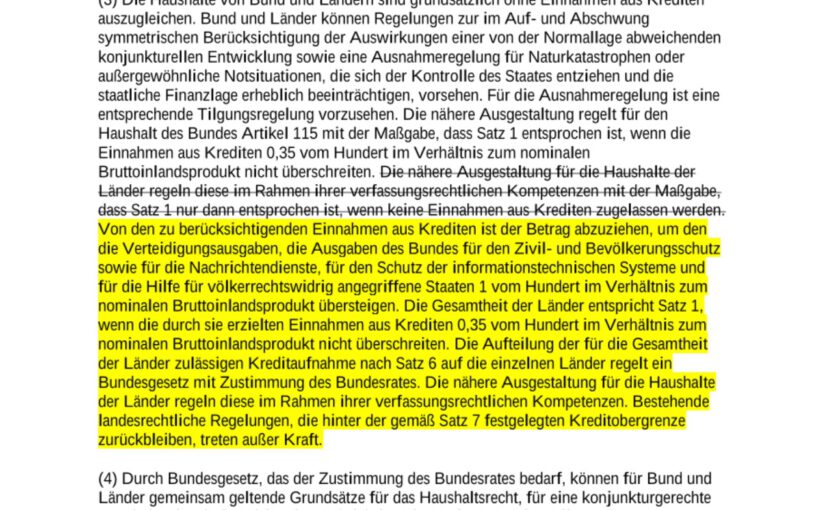

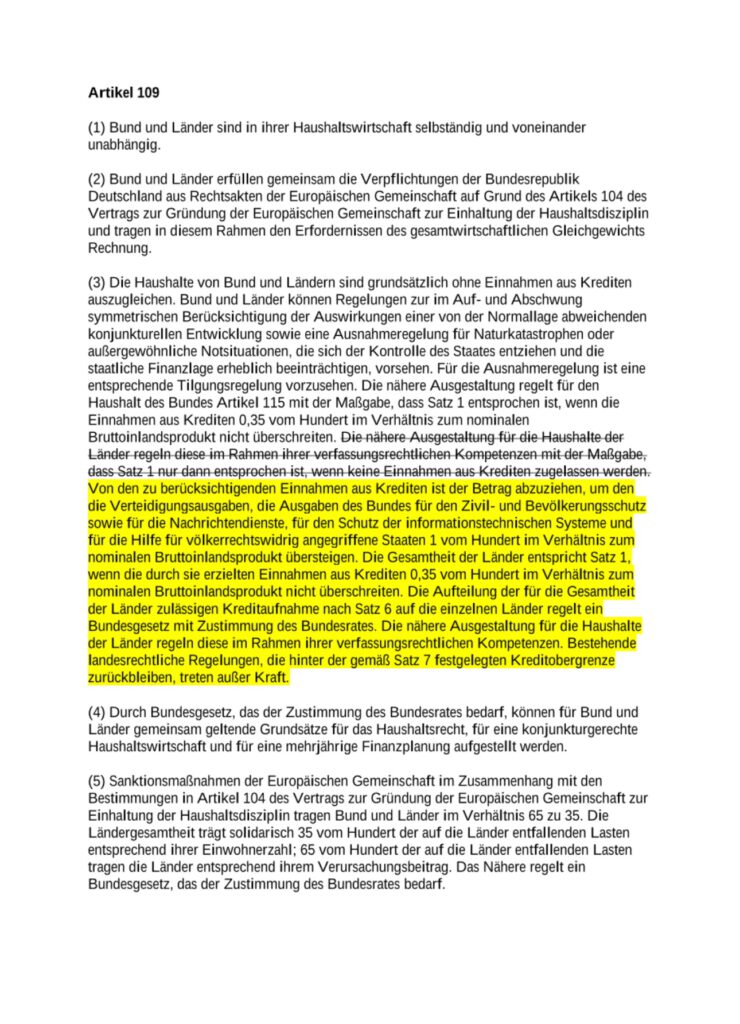

Eines der spannendesten und umstrittensten gesetzgeberischen Vorhaben der letzten Jahre hat gestern nach dem Bundestag auch den Bundesrat passiert. Die Neuerungen sind noch nicht ausgefertigt und verkündet. Ich habe aber mal anhand der Gesetzgebungsmaterialien eine konsolidierte Fassung erstellt, sprich die bisher geltenden Vorschriften in den entsprechenden GG-Artikeln mit den Neuerungen veschmolzen, damit das mal jeder auf einen Blick nachlesen kann. Die Neuerungen sind gelb hervorgehoben.

Und hier noch mal in verständlicher Sprache, was beschlossen wurde:

Die Schuldenbremse wurde gelockert für bestimmte sicherheitsbezogene Ausgaben, die über einem Prozent des BIP liegen. Das heißt zunächst, dass Ausgaben für Sicherheit bis zu einem Prozent des BIP nach wie vor ganz normal im Haushalt abgebildet werden (wofür auch die Schuldenbremse weiter gilt). Alles drüber ist von der Schuldenbremse ausgenommen. Und zwar ohne Deckel. Möglich wären also 2 Prozent des BIP, aber auch 5 Prozent des BIP oder mehr. Hier gibt es keine (verfassungsrechtliche) Grenze. Als Richtwert: 1 Prozent des BIP sind so ungefähr 43 Mrd. Euro.

Die sicherheitsbezogenen Ausgaben umfassen: Verteidigungsausgaben, die Ausgaben des Bundes für den Zivil- und Bevölkerungsschutz sowie für die Nachrichtendienste, für den Schutz der informationstechnischen Systeme und für die Hilfe für völkerrechtswidrig angegriffene Staaten (derzeit Ukraine-Hilfen). Das ist also weiter gefasst als strikt „Verteidigung“. Wie sich das Geld innerhalb dieser Gebiete verteilt, ist nicht geregelt. Das kann der Bundestag entscheiden.

Die Länder dürfen generell etwas mehr Schulden aufnehmen als vorher und werden dem Bund schuldentechnisch gleichgestellt. Der Bund hatte nämlich schon immer eine Ausnahmeregelung, dass er 0.35 Prozent des BIP an Schulden aufnehmen durfte, ohne gegen die Schuldenbremse zu verstoßen. Das gilt jetzt auch für die Länder.

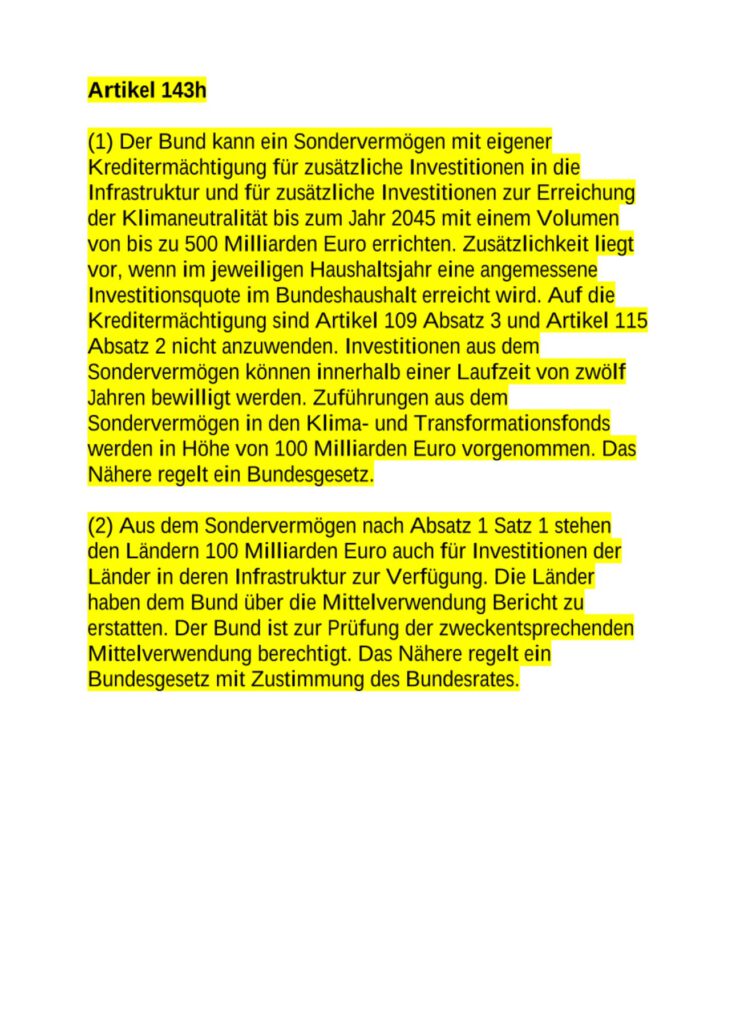

Es gibt die Möglichkeit eines „Sondervermögens“ (= Schulden) von 500 Mrd. Euro für die nächsten 12 Jahre. Dieses ist zweckgebunden an Investitionen in die Infrastruktur und an Investitionen zur Erreichung der Klimaneutralität bis zum Jahr 2045. Klimaneutralität wird dadurch KEIN Staatsziel (Auch wenn AfD, Nius und Nachplapperer das jetzt hartnäckig behaupten), sondern ist Zweckbestimmung dieses Sondervermögens. Nicht mehr, nicht weniger.

a) 100 Mrd. gehen in den Klima- und Transformationsfonds.

b) 100 Mrd. gehen an die Länder.

c) Die Zweckbindung umfasst Investitionen UND das Ziel der Klimaneutralität. Daraus folgt nach meiner Lesart (darauf wurde aus meiner Sicht noch nicht so klar hingewiesen), dass auch durchaus MEHR als die 100 Mrd. dem Klimaschutz zufließen können. Das ist letztlich eine gesetzgeberische Entscheidung in den kommenden 12 Jahren. Die Mittel verteilen wird das jeweils gewählte Parlament.

Warum die Abgeltungsteuer erhöht werden muss – und wie das dem Wohnungsmarkt hilft

Die Abgeltungsteuer in Deutschland liegt aktuell bei 25 %. Das bedeutet: Wer Kapitaleinkünfte hat, zahlt nur 25 % Steuern – unabhängig davon, wie hoch sein Einkommen ist. Das ist unfair.

Wer arbeitet oder Mieteinnahmen hat, zahlt seinen individuellen Steuersatz. Oft liegt dieser weit über 25 %. Doch Kapitalerträge werden begünstigt. Das führt zu Ungleichheit und verzerrt den Markt. Eine Lösung wäre, die Abgeltungsteuer auf 35 bis 40 % zu erhöhen. Gleichzeitig sollte es einen Freibetrag von 10.000 bis 15.000 Euro geben.

Was bedeutet das für normale Sparer?

Viele Menschen befürchten bei Steuererhöhungen, dass auch kleine Sparer belastet werden. Das ist hier nicht der Fall. Wer bis zu 333.000 bis 500.000 Euro angespart hat und eine Verzinsung von 3 % erhält, müsste keine Steuern zahlen. Der Freibetrag deckt das ab.

Die Steuererhöhung würde nur Menschen mit sehr hohen Kapitaleinkünften treffen, die über dem Freibetrag liegen. Wer viel Geld aus Zinsen, Dividenden oder anderen Kapitalerträgen verdient, müsste mehr abgeben – genauso wie jeder andere Steuerzahler auch.

Warum hilft das dem Wohnungsmarkt?

Die aktuelle Steuerstruktur trägt dazu bei, dass weniger in den Wohnungsbau investiert wird. Kapital bleibt lieber in Anleihen, Aktien oder verzinsten Geldanlagen, weil diese steuerlich begünstigt sind. Mit einer gerechteren Besteuerung könnte sich das ändern:

1. Geld fließt in den Wohnungsbau. Wer Geld anlegen will, könnte durch Zuschüsse und steuerliche Vorteile eher in Immobilien investieren.

2. Investoren überdenken ihre Strategie. Wer sein Kapital bislang nur in Finanzprodukte steckt, wird durch die höhere Steuer auf Zinserträge belastet. Wohnimmobilien könnten wieder interessanter werden.

3. Der Markt gewinnt doppelt. Mehr Investitionen in Wohnungen bedeuten mehr Angebot. Das kann Mietpreise stabilisieren und den Wohnungsmarkt entlasten.

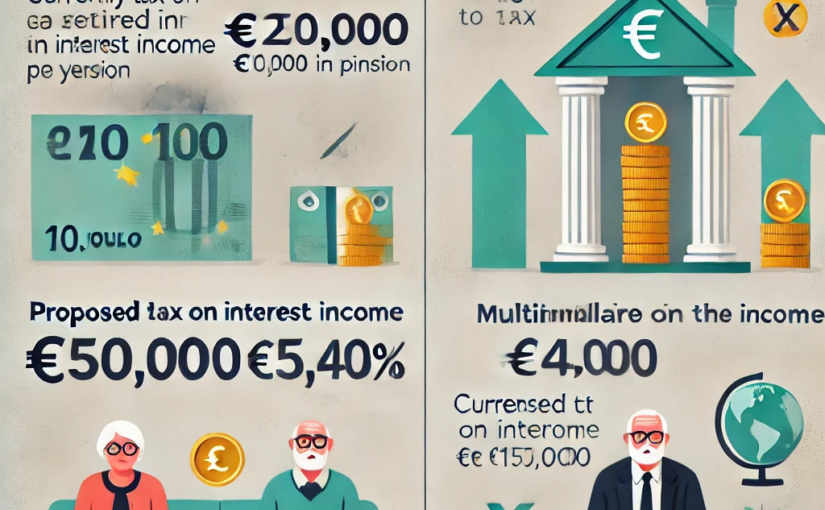

Drei Beispiele, die zeigen, warum das gerecht ist

Ein lediger Rentner mit 300.000 Euro auf der Bank und einer monatlichen Rente von 2.500 Euro erhält bei einer Verzinsung von 3 % im Jahr 9.000 Euro Zinsertrag. Da der Freibetrag bei 10.000 bis 15.000 Euro liegt, zahlt er keine Steuern auf seine Kapitalerträge. Seine Altersvorsorge bleibt unangetastet.

Ein verheiratetes Rentnerpaar mit 300.000 Euro auf der Bank und einer gemeinsamen monatlichen Rente von 4.000 Euro hat ebenfalls Zinserträge von 9.000 Euro im Jahr. Da Freibeträge pro Person gelten, bleiben ihre Kapitalerträge steuerfrei. Auch hier ändert sich nichts.

Anders sieht es beim Multimillionär aus: Ein lediger Anleger, der nicht arbeitet und 10 Millionen Euro auf der Bank hat, erzielt bei einer Verzinsung von 4 % jährlich 400.000 Euro Zinserträge. Aktuell zahlt er nur 100.000 Euro Steuern, weil er mit 25 % besteuert wird. Mit einer Erhöhung auf 40 % und einem Freibetrag von 15.000 Euro würde er 153.000 Euro Steuern zahlen.

Das ist fair, denn selbst dann zahlt er noch weniger als ein normaler Arbeitnehmer mit einem Spitzensteuersatz von 42 %.

Fazit

Eine faire Besteuerung von Kapitaleinkünften schafft Gerechtigkeit, ohne dass kleine Sparer belastet werden. Gleichzeitig kann der Wohnungsmarkt profitieren. Die Reform wäre einfach umsetzbar – und längst überfällig.

Finanzen Invest BlackRock

Wer gegen eine faire Steuerreform sein wird

Eine Erhöhung der Abgeltungsteuer auf 35 bis 40 % mit einem Freibetrag von 10.000 bis 15.000 Euro würde vor allem große Kapitalbesitzer stärker belasten. Während normale Sparer und Rentner mit überschaubaren Ersparnissen kaum oder gar nicht betroffen wären, müssten Multimillionäre mit hohen Kapitaleinkünften künftig einen faireren Beitrag leisten.

Doch genau das gefällt bestimmten Interessengruppen nicht. Besonders Investment- und Vermögensverwalter wie BlackRock & Co. haben ein starkes Interesse daran, dass Kapitalerträge weiterhin niedrig besteuert werden. Eine höhere Abgeltungsteuer würde ihre Geschäftsmodelle weniger attraktiv machen, da viele ihrer Kunden von den bisherigen Steuerprivilegien profitieren.

Auch Unternehmensvereine und Arbeitgeberverbände würden sich mit aller Kraft gegen eine solche Reform stemmen. Dazu gehören etwa:

• Die Familienunternehmer – ein Verband, der sich eng mit der FDP verbunden fühlt und Steuersenkungen für Unternehmer propagiert.

• Die INSM (Initiative Neue Soziale Marktwirtschaft) – eine wirtschaftsliberale Lobbyorganisation, die sich gerne als unabhängig darstellt, aber neoliberale Interessen verfolgt und eng mit CDU/CSU verknüpft ist.

• Die Mittelstands- und Wirtschaftsvereinigung der CDU/CSU (MIT) – die Wirtschaftsflügel der Unionsparteien, die stets Steuersenkungen für Vermögende fordern.

Nicht zu vergessen ist die AfD, die sich zwar als Partei „des kleinen Mannes“ inszeniert, aber wirtschaftspolitisch vor allem die Interessen der Multimillionäre und Großkapitalbesitzer vertritt. Ihre steuerpolitischen Vorschläge entlasten in der Regel die Reichen, während Sozialausgaben und öffentliche Investitionen gekürzt werden sollen.

Weitere Organisationen, die sich gegen eine gerechtere Besteuerung von Kapitaleinkommen stellen dürften, sind:

• Der Verband Deutscher Banken (BdB) – als Interessensvertretung der Finanzbranche wird er sich vehement gegen höhere Steuern auf Kapitalerträge wehren.

• Der Bundesverband der Deutschen Industrie (BDI) – setzt sich für eine möglichst unternehmensfreundliche Steuerpolitik ein, die hohe Vermögen schützt.

• Die Stiftung Marktwirtschaft – eine neoliberale Denkfabrik, die regelmäßig gegen höhere Steuern für Vermögende argumentiert.

• Die Ludwig-Erhard-Stiftung – ebenfalls wirtschaftsliberal geprägt und für eine möglichst geringe Steuerlast auf Kapital.

Diese Akteure werden versuchen, jede Steuererhöhung als „Standortnachteil“ oder „Angriff auf den Mittelstand“ zu brandmarken. Dabei geht es in Wahrheit um den Schutz der wohlhabendsten 1 %, die weiterhin von niedrigen Steuersätzen profitieren möchten. Eine gerechtere Steuerpolitik würde den Wohlstand breiter verteilen – und genau das ist es, was diese Lobbygruppen verhindern wollen.

In den vergangenen zehn Jahren wurden in Deutschland jährlich zwischen etwa 250.000 und 300.000 Wohnungen fertiggestellt. Im Jahr 2023 lag die Zahl der fertiggestellten Wohnungen bei rund 294.000.

Von diesen Neubauten waren weniger als ein Drittel klassische Mietwohnungen, was etwa 98.000 Einheiten entspricht. Der Anteil der durch Privatpersonen vermieteten Wohnungen betrug im Jahr 2022 rund 43 % des gesamten Mietwohnungsbestands.

Warum ist der private Wohnungs-Vermietungsmarkt so eingebrochen?

Nun könnte man natürlich sagen, dass dies an dem Mietrecht oder den Baukosten liegt.

Das ist viel zu weit hergeholt.

Der Hintergrund ist viel einfacher.

Zum einen liegt dies derzeit an den gestiegenen Bauzinsen.

Noch stärker liegt dies an der ungleichen Besteuerung von Mieteinkünften und Kapitaleinkünften.

Mieteinkünfte werden mit dem individuellen Steuersatz besteuert.

Bei Kapitaleinkünften gilt ein Abgeltungsteuersatz von 25 %!

20.000 Euro Mieteinkünfte können somit bis zu 9.000 Euro Einkommensteuer auslösen.

20.000 Euro Zinseinkünfte lösen nur maximal 5.000 Euro Steuern aus.

Insofern ist der Kampf der Giganten Zinseinkünfte zu Mieteinkünfte sehr ungleich und schädigt den Wohnungsmarkt.

Noch dazu kommt, dass die gebrauchten Immobilien im Kaufpreis in den kommenden 5 bis 10 Jahren sehr stark fallen werden.

Gründe:

Mieter werden immer öfter auf Nutzung einer Garage mit Stromanschluss mit mindestens 11 KW Wert legen. Der EEG des Elektroautos ist positiv vorprogrammiert.

Umstellung auf Wärmepumpen oder Nahheizung, Fernheizung sind ebenso unausweichlich.

Ebenso wird der Wohnungsmarkt unter Umständen abnehmen; zumindest könnte diese Gefahr im Landbereich vielleicht bestehen.

Zumindest bestehen auch Unsicherheiten in der weiteren Entwicklung.

Gründe:

Derzeit leben in Deutschland etwa 1 Mio. Ukrainer und 1 Million Syrer. Würden theoretisch diese Menschen wieder in die Heimatländer zurückwandern, wären zu viele Mietwohnungen vorhanden und auch ein extremer Arbeitskräftemangel vorhanden.

Die Anzahl an älteren Menschen, die im Pflegeheim leben müssen, wird extrem zunehmen, wodurch dann auch der Wohnungsmarkt weniger Nachfrage erlebt.

Autonomes Fahren wird zu einer völligen Verschiebung des Wohnungsmarktes und der Infrastruktur beitragen. Während derzeit noch rentennahe Jahrgänge und Rentner lieber in Kreisstädte umziehen (Erreichbarkeit von Ärzten, Krankenhaus, Einkaufen, Kulturellem Angebot), wird das autonome Fahren dazu beitragen, dass auch der Landbereich wieder an Attraktivität zurückgewinnt. Beim Autonomen Fahren (Stufe 5 v. 5, mindestens 4 von Stufe 5) sehe ich einen Zeitraum von etwa 5 bis 10 Jahren als maximale Entwicklungszeit.

Mercedes hat bereits eine Zulassung jetzt bis 92 km/h mit autonomer Stufe 3 von 5.

Und für die deutsche Autoindustrie wäre dies auch eine Chance international wieder an Fahrt zu gewinnen.

——-

Wieder zurück zum derzeitigen Hauptproblem:

Die Abgeltungsteuer für Kapitalerträge muss aus meiner Sicht dringend auf 35 bzw. 40 % angepasst werden.

Wer ein niedriges zu versteuerndes Einkommen hat, bekommt dann durch die Einkommensteuer im Rahmen der Günstigerprüfung eine zu hoch gezahlte Abgeltungsteuer zurückerstattet

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Zum Anhören

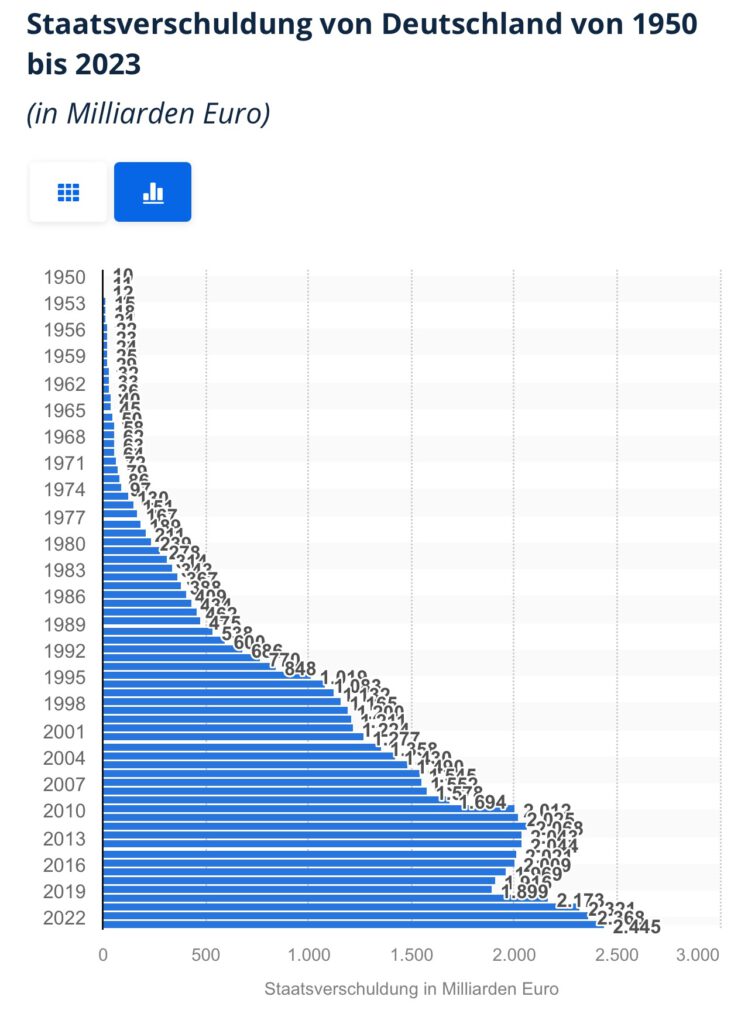

Deutschland, einst als Finanzvorbild in Europa gefeiert, steht vor einer bitteren Wahrheit:

Jahrzehntelang wurden durch kreative Bilanzierung zukünftige Lasten verschleiert.

Würde der Staat nach den Regeln des Handelsgesetzbuchs (§ 249 HGB) bilanziert, wäre das wahre Ausmaß der Schulden offensichtlich.

Doch während die CDU in ihrer 52-jährigen Regierungszeit auf Kosten der Zukunft glänzte, setzen SPD und Grüne nun auf einen Kurswechsel:

Ein Investitionstopf soll sicherstellen, dass notwendige Projekte nicht länger vernachlässigt werden.

Bilanztricks nach § 249 HGB: Die Verschleierung der wahren Schuldenin den 52 Jahren CDU-Regierung

Laut § 249 HGB sind Unternehmen verpflichtet, Rückstellungen für ungewisse Verbindlichkeiten zu bilden, etwa für:

1. Instandhaltungen, die im kommenden Geschäftsjahr nachgeholt werden müssen, z. B. für Brücken oder Straßen.

2. Garantien, die freiwillig erbracht werden, aber dennoch Verbindlichkeiten darstellen.

Der deutsche Staat muss solche Rückstellungen nicht bilden – was bedeutet, dass die Kosten für unterlassene Investitionen buchhalterisch verschwinden.

Der Sanierungsstau bei Brücken, Straßen und Bildungseinrichtungen hätte längst als “Schulden” aufgelistet werden müssen.

Doch stattdessen wurde dieser Investitionsbedarf unsichtbar gemacht und in die Zukunft verschoben.

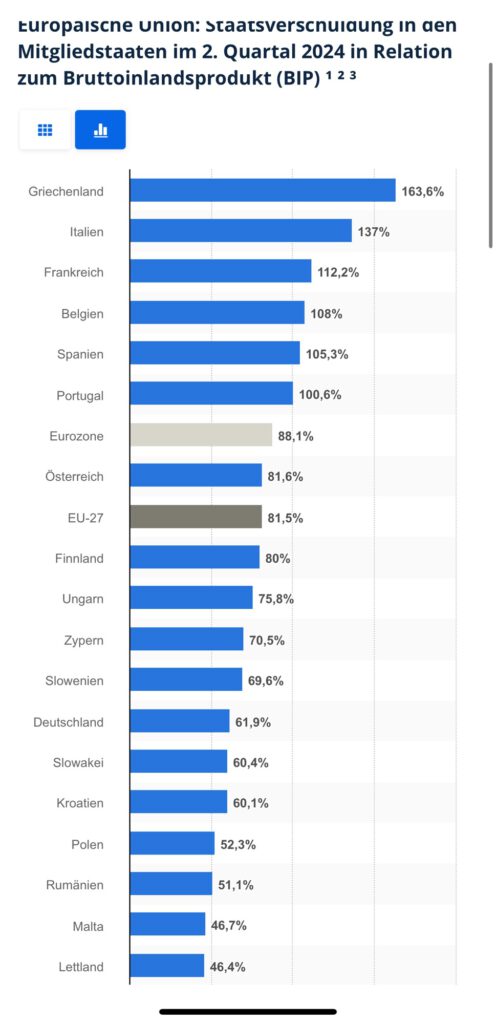

Deutschland im EU- und G20-Vergleich: Eine Illusion der Sparsamkeit

Ein Blick auf die Verschuldungsquote in Europa und weltweit zeigt zunächst ein positives Bild:

Staatsverschuldung in % des BIP (2024)

• Griechenland: ca. 171 %

• Italien: ca. 144 %

• Frankreich: ca. 113 %

• USA: ca. 122 %

• Deutschland: ca. 66 %

Auf den ersten Blick wirkt Deutschland solide.

Doch diese Zahlen verschleiern den tatsächlichen Zustand: Rückstellungen für Sanierungen, Rentenversprechen und Klimafolgekosten fehlen komplett.

Würde Deutschland korrekt bilanzieren, wäre der Schuldenstand erheblich höher.

Der Investitionstopf als Schlüssel zur Zukunft

SPD und Grüne fordern einen Paradigmenwechsel:

Statt Schulden blind zu verteufeln, sollen sie als Werkzeug für nachhaltige Investitionen genutzt werden.

Der “Investitionstopf” soll gezielt Mittel bereitstellen, ohne den Kernhaushalt zu belasten.

So können dringend benötigte Maßnahmen finanziert werden:

1. Infrastruktur: Sanierung maroder Brücken, Autobahnen und Schienen.

2. Bildung: Investitionen in digitale Schulen und Lehrmittel.

3. Klimaschutz: Ausbau erneuerbarer Energien, Ladeinfrastruktur und Netze.

Unterschiedliche Schuldenarten: Konsum vs. Investition

SPD und Grüne wollen Schulden differenzieren:

• Konsumschulden entstehen durch laufende Ausgaben (z. B. Sozialtransfers).

• Investitionsschulden fließen in Projekte, die langfristig Erträge und Wachstum sichern.

Dieser Ansatz orientiert sich an Ländern wie Kanada und den USA, die nachhaltige Staatsanleihen (Green Bonds) zur Finanzierung ihrer Zukunftsprojekte nutzen.

Kritik an der CDU-Politik: 52 Jahre Illusion statt Investition

In ihrer 52-jährigen Regierungszeit hat die CDU es versäumt, Deutschlands Wohlstand langfristig zu sichern.

Stattdessen wurden notwendige Investitionen aufgeschoben, um kurzfristig Haushaltsdisziplin vorzugaukeln.

Die Folge:

Ein Investitionsstau, den künftige Generationen mit Steuern und Arbeitskraft teuer bezahlen müssen.

Besonders im Bereich Klimaschutz wurden Schlüsselprojekte aus Kostengründen gestoppt oder zu spät umgesetzt.

Die Brücken- und Straßensperrungen in den letzten Jahren sind nur ein Symptom dieser verfehlten Politik.

So soll der Investitionstopf funktionieren: Ein Fahrplan zur Reform

SPD und Grüne schlagen konkrete Maßnahmen zur Finanzierung vor:

1. Reinvestition von Steuerüberschüssen: Überschüsse aus guten Jahren fließen direkt in den Investitionstopf.

2. Green Bonds: Ausgabe nachhaltiger Staatsanleihen für Klimaprojekte.

3. Effizienz durch Entbürokratisierung: Schnellerer Mittelabruf und kürzere Planungszeiten.

Fazit: Zeit für einen ehrlichen Kurswechsel

Nach 52 Jahren CDU-Politik steht Deutschland an einem Wendepunkt.

Die Schuldenillusion der “schwarzen Null” hat die öffentliche Infrastruktur geschwächt und die Zukunftsfähigkeit gefährdet.

Der Investitionstopf von SPD und Grünen könnte Deutschlands Finanzpolitik auf eine nachhaltige Basis stellen und zeigen, dass kluge Investitionen Wohlstand sichern – statt ihn zu gefährden.

Es braucht jetzt eine ehrliche Schuldenpolitik, die in Köpfe, Klima und Infrastruktur investiert, statt sie zu verschleiern.

Übrigens: Auch die CDU will investieren, allerdings wieder mit einem – aus meiner Sicht – perfiden Bilanztrick.

——-

Was Merz als tolle Geldanlage für Sparer anpreist, muss letztendlich der Steuerzahler und Verbraucher einbüßen

Das Merz-Spiel „Linke-Tasche — Rechte Tasche

Wer sich nur etwas mit Schulden und Investitionen beschäftigt vermutet mit gesundem Menschenverstand sehr schnell, dass das Sparer-Trickspiel letztendlich durch den Steuerzahler und Verbraucher doppelt und dreifach bezahlt werden muss.

Beim nachfolgenden Filminterview genau hinhören

Merz will die Schulden von Deutschland privatisieren

Was bedeutet dies?

Ein Finanzinvestor – zum Beispiel BlackRock – erhält von Sparern Kapitaleinzahlungen.

Der Staat garantiert dafür einen Mindestzinssatz.

Der Staat haftet für das Kapital.

BlackRock legt das Geld an, indem es beispielsweise die Abfallwirtschaft, Brücken, Gefängnisgebäude finanziert.

Dafür erhält BlackRock dann Gewinne.

Ein Teil der Gewinne behalt BlackRock dann für sich.

Sollte die Investition scheitern, macht das Sja nichts, denn der Staat haftet ja mit dem Mindestzins.

STOP!

Grund:

Der Staat sind wir! Wir erhalten zwar den Mindestzins, aber auf der anderen Seite haften wir als Steuerzahler!!!

Von der linken Tasche geht’s also in die rechte Tasche

Wenn nun beispielsweise die Abfallwirtschaft privatisiert wird, dann will BlackRock & Co. auch eine Renditesteigerung.

Wie geht Renditesteigerung?

Beispiele:

Abwasserleitungen weniger erneuern

Weniger Kläranlagen

Auflagen durch Politik reduzieren, denn wenn nicht, dann muss ja der Staat für die Mindestverzinsung haften.

In Großbritannien wurde die Privatisierung von Abfallwirtschaft schon versucht.

Folge:

Am Strand schwimmt Klopapier und Fäkalien.

Deutsches Beispiel aus der Historie:

Deutsche Bahn

Wie pünktlich ist die Bahn?

Wie viele km Bahnsteecke wurden seit der Privatisierung 1994 in der „Bahnreform“ stillgelegt?

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Den Vorschlag von Robert Habeck – Sozialabgaben auf Zinseinkünfte – finde ich NICHT zielführend.

Dieser Vorschlag – zusätzliche Krankenkassenbeiträge und Pflegepflichtbeiträge aus Zinseinkünfte – trifft nicht nur die falschen Personen, sondern wird wenig Sozialversicherungsbeiträge auslösen.

Besser wäre es den Abgeltungssteuersatz auf Zinseinkünfte anzupassen.

—

Reform der Kapitalbesteuerung: Warum eine Erhöhung der Abgeltungsteuer gerechter und effizienter wäre

Die Diskussion über eine gerechte Besteuerung von Kapitaleinkünften gewinnt zunehmend an Bedeutung.

Während Bundeswirtschaftsminister Robert Habeck Sozialabgaben auf Zinseinkünfte ins Gespräch gebracht hat, bringt dieses Modell erhebliche Schwächen mit sich:

Es greift nur bis zur Beitragsbemessungsgrenze und lässt Spitzenverdiener sowie privat Versicherte nahezu unberührt.

——

Ein alternativer Vorschlag von mir ist die Anhebung des Abgeltungsteuersatzes auf 35 bis 40 %, wodurch nicht nur Bürokratie vermieden, sondern auch eine gerechtere Verteilung der Steuerlast erreicht werden könnte.

Status quo: Ungleiche Behandlung von Kapitaleinkünften und Mieteinkünften

Derzeit werden

Kapitaleinkünfte (wie Zinsen, Dividenden und Aktiengewinne) mit einem pauschalen Abgeltungsteuersatz von 25 % besteuert,

während Mieteinkünfte dem persönlichen Steuersatz unterliegen – dieser kann je nach Einkommen bis zu 45 % betragen.

Diese Regelung führt dazu, dass wohlhabende Steuerpflichtige oft lieber ihr Kapital in Aktien oder festverzinsliche Wertpapiere investieren, statt Wohnungen zu vermieten.

Denn Einkünfte aus Kapitalanlagen sind steuerlich deutlich begünstigt und bergen kein Vermietungsrisiko.

Das Problem des Habeck-Modells: Begrenzung durch die Beitragsbemessungsgrenze

Habecks Vorschlag, Sozialabgaben auf Kapitaleinkünfte zu erheben, ist auf den ersten Blick ein Versuch, hohe Vermögen stärker zur Finanzierung der Sozialversicherungen heranzuziehen.

Doch das Modell hat mehrere Schwächen:

1. Beitragsbemessungsgrenze:

• Sozialabgaben fallen nur auf Einkünfte bis zur Beitragsbemessungsgrenze an (aktuell rund 66.600 € im Jahr für die Krankenversicherung).

• Wer bereits ein hohes Arbeitseinkommen hat, zahlt keine Sozialabgaben auf Kapitaleinkünfte, da die Beitragsgrenze bereits durch das Arbeitseinkommen erreicht wurde.

2. Keine Auswirkungen auf privat Versicherte:

• Personen, die privat krankenversichert sind, sind von der Regelung komplett ausgenommen, da sie nicht der gesetzlichen Sozialversicherungspflicht unterliegen.

3. Bevorzugung von Spitzenverdienern:

• Reiche mit Millionen- oder Milliardeneinkünften werden kaum belastet, da ihre Einkünfte meist bereits oberhalb der Beitragsbemessungsgrenze liegen.

Das Ergebnis:

Das Modell würde die kleine Mittelschicht mit Kapitaleinkünften stärker belasten, während Wohlhabende geschont werden.

——-

Auch wenn ich mir persönlich bei der Umsetzung meines Vorschlages schade:

——-

Eine gerechtere Lösung: Erhöhung des Abgeltungsteuersatzes auf 35–40 %

Ein sinnvoller Ansatz wäre stattdessen eine Erhöhung des Abgeltungsteuersatzes von derzeit 25 % auf 35 bis 40 %.

Vorteile dieses Modells:

1. Nahezu Gleichbehandlung von Einkommensarten:

• Mieteinkünfte und Kapitaleinkünfte werden nahezu gleichgestellt, da beide einem höheren Steuersatz unterliegen würden.

• Dies reduziert den Anreiz, Kapitalerträge gegenüber Vermietungseinkünften steuerlich zu bevorzugen.

2. Effizienz und weniger Bürokratie:

• Anders als beim Habeck-Modell wäre kein komplexer Abgleich mit der Beitragsbemessungsgrenze nötig.

• Steuerpflichtige könnten wie bisher den Steuersatz über ihre Steuererklärung senken, wenn sie insgesamt nur ein geringes Einkommen haben.

3. Fairness:

• Alle Steuerpflichtigen zahlen denselben Abgeltungsteuersatz, unabhängig davon, ob sie gesetzlich oder privat versichert sind.

• Große Vermögen mit hohen Kapitaleinkünften tragen einen größeren Anteil zur Steuerlast, unabhängig von ihrem Arbeitseinkommen.

Rechenbeispiele: Auswirkungen einer Erhöhung des Abgeltungsteuersatzes

Kapitaleinkünfte Aktueller Steuersatz (25 %) Steuerlast bei 35 % Steuerlast bei 40 %

1.000: € 250 € 350 € 400 €

10.000: € 2.500 € 3.500 € 4.000 €

100.000: € 25.000 € 35.000 € 40.000 €

Für Kleinsparer bleibt die Belastung auch bei einer Erhöhung des Steuersatzes moderat.

Höhere Kapitaleinkünfte werden jedoch signifikant stärker besteuert, wodurch die Steuerprogression fairer gestaltet wird.

Soziale Abfederung durch Steuererklärung

Eine Erhöhung des Abgeltungsteuersatzes bedeutet nicht automatisch eine Mehrbelastung für Personen mit geringem Gesamteinkommen.

Über die jährliche Steuererklärung könnten Steuerpflichtige, die wenig Arbeitseinkommen oder geringe Gesamteinnahmen haben, einen geringeren Steuersatz auf ihre Kapitaleinkünfte geltend machen.

Dadurch bleibt das System sozial ausgewogen und vermeidet unnötige Härten.

Fazit: Eine faire Lösung ohne Bürokratie

Die Erhöhung des Abgeltungsteuersatzes auf 35 bis 40 % würde eine gerechtere Besteuerung von Kapitaleinkünften schaffen, ohne neuen Verwaltungsaufwand zu verursachen.

Anders als das Habeck-Modell, das durch die Beitragsbemessungsgrenze Wohlhabende verschont, würde ein erhöhter Abgeltungsteuersatz alle Steuerpflichtigen gleichermaßen betreffen.

Gleichzeitig würde eine Annäherung an die Besteuerung von Mieteinkünften den Steuerwettbewerb zwischen verschiedenen Einkommensarten verringern und den sozialen Ausgleich stärken.

Dieses Modell könnte somit dazu beitragen, den Steuerstaat gerechter zu gestalten und finanzielle Lasten fairer zu verteilen – ohne die Komplexität der Sozialabgaben auf Kapitaleinkünfte weiter zu erhöhen.

Diese höheren Einnahmen könnten dann über Sonderumlagen an alle Krankenversicherungen und Pflegepflichtversicherung aufgeteilt werden.