Werner Hoffmann. – Überzeugter demokratischer Europäer.-

Die Alternative für Deutschland (AfD) steht im Zentrum einer grundlegenden politischen Auseinandersetzung. Für viele Demokraten in Deutschland und Europa geht es längst nicht mehr nur um unterschiedliche Meinungen, sondern um die Zukunft unseres Landes.

Zentrale Positionen der AfD wirken aus unserer Sicht gegen die Interessen Deutschlands und Europas. Ein Beispiel ist die Infragestellung der Europäischen Union. Mit rund 450 Millionen Einwohnern – mit Großbritannien sogar über 500 Millionen – ist Europa wirtschaftlich stärker als die USA. Genau diese Stärke sichert Wohlstand, Arbeitsplätze und politischen Einfluss.

Eine starke, geeinte EU bedeutet Unabhängigkeit. Wenn Europa zusammenarbeitet, kann es selbstbestimmt handeln – wirtschaftlich, politisch und energetisch. Wer diese Einheit schwächt, schwächt auch Deutschland.

Das zeigt sich besonders in der Energiepolitik. Europa hat enormes Potenzial bei Sonne, Wind und anderen erneuerbaren Energien. Wenn wir diese gemeinsam nutzen, brauchen wir keine Energie aus politisch abhängigen oder instabilen Staaten. Es geht um Unabhängigkeit statt Fremdbestimmung.

Die Positionen der AfD gehen aus unserer Sicht in eine andere Richtung. Statt auf europäische Stärke zu setzen, werden Wege eröffnet, die uns wieder stärker in Abhängigkeit von fossilen Rohstoffen bringen könnten. Gerade nach den Erfahrungen mit Energieimporten aus Russland ist das ein Risiko für unsere Sicherheit und Stabilität.

Auch außenpolitisch halten viele Demokraten diese Linie für problematisch. Eine Annäherung an Staaten wie Russland oder das Infragestellen europäischer Bündnisse schwächt die gemeinsame Position Europas. In einer Welt wachsender geopolitischer Spannungen ist das ein gefährlicher Kurs.

Im Inneren verstärken Aussagen aus Teilen der Partei zu Migration, Medien oder Erinnerungskultur die Sorge vor einer Spaltung der Gesellschaft. Dass Teile der AfD vom Verfassungsschutz beobachtet werden, unterstreicht diese Bedenken.

Für uns ist klar: Es geht um die Frage, ob Deutschland und Europa stark und selbstbestimmt bleiben oder wieder von außen abhängig werden.

Werner Hoffmann. – Überzeugter demokratischer Europäer.-

Ich bin in keiner Partei und jede Partei hatte gute und schlechte Führungspersönlichkeiten.

Was ich aber derzeit in der CDU erlebe, ist abartig. Und jedes CDU-Mitglied sollte einmal darüber nachdenken, was in der CDU passiert.

*

Katherina Reiche hatte im Bundestag nach der Übergabe der Ernennungsurkunde folgenden Amtseid gesprochen:

„Ich schwöre, dass ich meine Kraft dem Wohle des deutschen Volkes widmen, seinen Nutzen mehren, Schaden von ihm wenden, das Grundgesetz und die Gesetze des Bundes wahren und verteidigen und meine Pflichten gewissenhaft erfüllen werde.“

*

Und hält sich diese Bundeswirtschaftsministerin daran?

Nein! Sie sorgt dafür, dass Energie durch Gas teurer wird.

Statt konsequent auf erneuerbare Energien zu setzen, werden fossile Strukturen gestärkt – mit steigenden Kosten für Verbraucher und Unternehmen.

Sie blendet das Grundgesetz, den Umweltschutz und notwendige Klimaschutzmaßnahmen aus.

Während andere Länder massiv investieren, droht Deutschland zurückzufallen.

*

Katherina Reiche setzt weiterhin die Ideen der Energiekonzerne um.

So will sie private Photovoltaikanlagen und kommunale Energieprojekte schwächen – also genau jene Lösungen, die Bürger unabhängiger und Energie langfristig günstiger machen könnten.

Und jetzt will sie auch noch den Milliardären helfen: durch eine Abschwächung oder Abschaffung der Wegzugssteuer.

*

Was bedeutet das konkret?

Die Wegzugssteuer sorgt dafür, dass sehr wohlhabende Personen ihre stillen Gewinne versteuern müssen, wenn sie Deutschland verlassen.

Ohne diese Regel könnten Superreiche steuerfrei gehen – der Staat verliert Einnahmen, die Allgemeinheit zahlt.

Was bleibt hier noch vom Amtseid übrig?

*

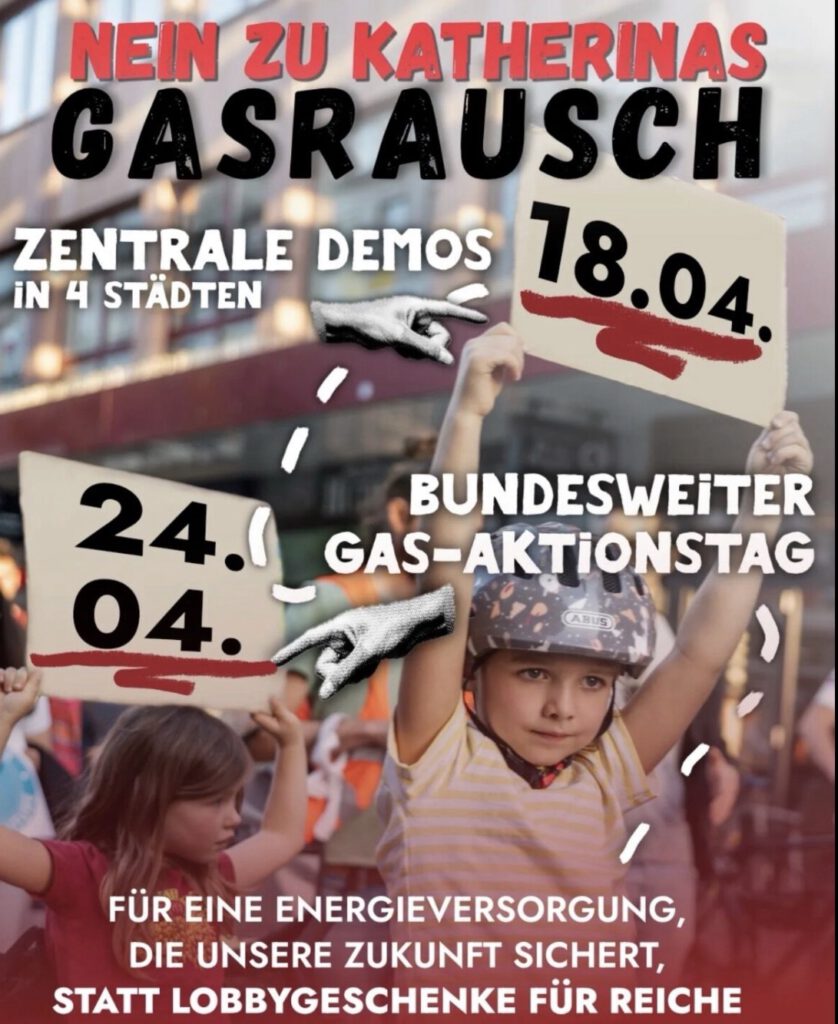

Es wird höchste Zeit, dass sich gegen diese Bundeswirtschaftsministerin Widerstand regt.

Die Umsetzung ihrer Projekte kostet den Steuerzahler – also uns alle – jährlich hunderte Milliarden Euro.

Am 18. April 2026 und am 24. April 2026 finden bundesweit Demonstrationen und Aktivitäten gegen Katherina Reiche statt.

Screenshot

An Abartigkeit in der Energie- und Wirtschaftspolitik ist die CDU/CSU nur noch durch FDP und AfD zu übertreffen.

Übrigens: Der Milliardär und AfD-Unterstützer Theo Müller schafft schon seit Jahren seine Gewinne aus Deutschland in steuerbegünstigte Länder und hat seinen Wohnsitz wegen der Schenkungsteuer und Erbschaftsteuer in die Schweiz gelegt.

Und genau deshalb kaufe ich bestimmte Müllerprodukte wie Müller-Reis nicht mehr.

Werner Hoffmann – Überzeugter demokratischer Europäer.-

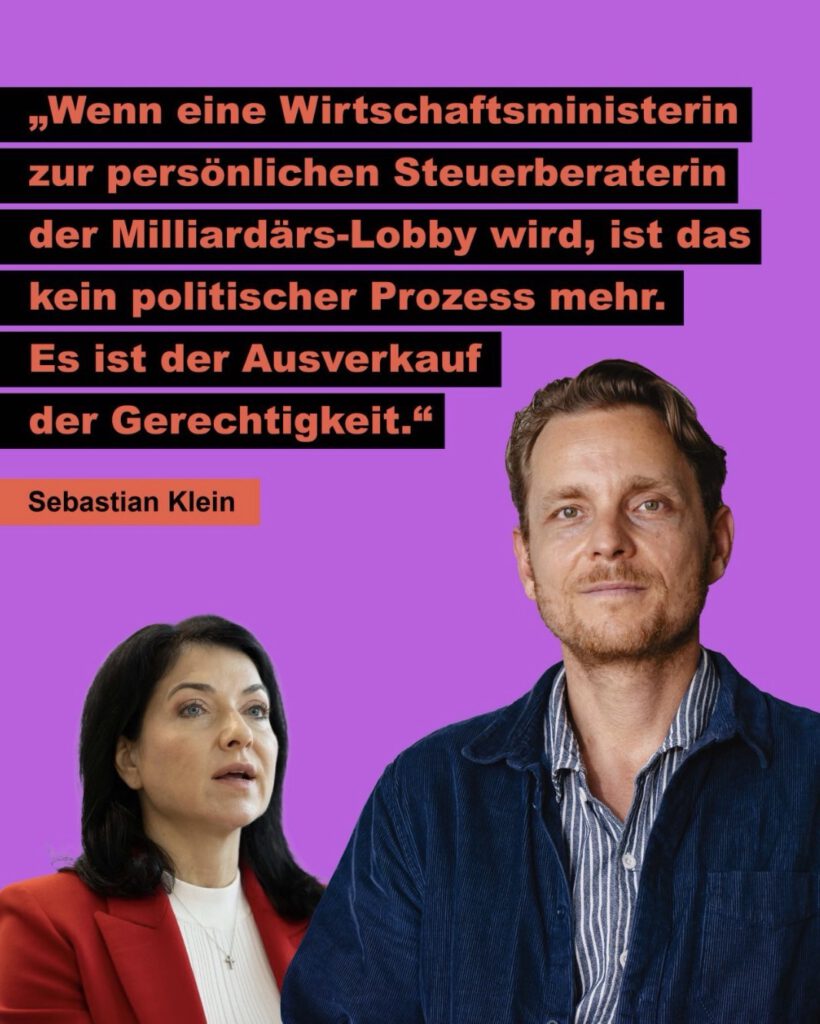

Was ich durch einen Artikel von

Sebastian Klein (Link ganz unten hinter den Hashtags) erfahren habe, ist fast nicht mehr zu überbieten!

Wenn sich die Vorwürfe rund um Katharina Reiche bestätigen, dann geht es nicht mehr um normalen Austausch zwischen Politik und Wirtschaft.

Dann geht es um gezielte Einflussnahme zugunsten der reichsten Lobbygruppen dieses Landes.

Im Zentrum steht die sogenannte Stiftung Familienunternehmen – ein Name, der harmlos klingt, aber in Wahrheit die Interessen der größten Vermögensdynastien Deutschlands bündelt.

Diese Lobby kämpft seit Jahren dafür, Steuerprivilegien zu sichern und auszubauen.

Und genau hier wird es brisant:

Interne Hinweise legen nahe, dass Reiche dieser Lobby nicht nur zugehört, sondern aktiv erklärt haben soll, wie sie ihre Interessen politisch durchsetzen kann.

Das ist ein Tabubruch.

Denn es geht nicht um irgendein Detailthema, sondern um die Wegzugsbesteuerung.

Dieses Instrument verhindert, dass Superreiche einfach ins Ausland ziehen, um sich ihrer steuerlichen Verantwortung zu entziehen.

Wird diese Regel abgeschafft oder aufgeweicht, dann passiert genau das:

Milliardenvermögen verschwinden – und die Rechnung bleibt bei der arbeitenden Bevölkerung.

Das perfide daran:

Während viele Menschen jeden Euro versteuern müssen, wird im Hintergrund offenbar daran gearbeitet, den Reichsten legale Fluchtwege zu eröffnen.

Das ist keine normale Politik mehr.

Das ist Klientelpolitik im Interesse einer kleinen, extrem wohlhabenden Elite.

Noch gravierender ist die politische Dimension:

Wenn Ministerien beginnen, Lobbygruppen aktiv bei ihrer Strategie zu unterstützen, dann verschwimmt die Grenze zwischen demokratischer Entscheidungsfindung und wirtschaftlicher Einflussnahme.

Demokratie lebt davon, dass Interessen transparent ausgehandelt werden.

Katherina Reiche ist eigentlich als Bundeswirtschaftsministerin zum Wohle des Volkes eingesetzt.

Was sie hier macht, ist Deutschland bewusst zu schaden!

Nicht davon, dass sie hinter verschlossenen Türen vorbereitet und durchgedrückt werden.

Die Botschaft, die hier entsteht, ist fatal: Wer genug Geld hat, bekommt Zugang. Wer arbeitet, zahlt.

Und genau deshalb ist dieser Vorgang so gefährlich. Denn er untergräbt das Vertrauen in den Staat selbst.

Nicht zu übersehen ist außerdem, dass der Bundeskanzler Friedrich Merz diese Ministerin ins Amt gebracht hat – ein Mann, der selbst jahrelang für den Vermögensverwalter BlackRock tätig war.

Die Nähe zur Finanz- und Vermögenselite ist also kein Zufall, sondern Teil eines größeren politischen Musters.

Resümee: Wenn Politik beginnt, den Reichsten zu helfen, sich aus der Verantwortung zu ziehen, dann verliert sie ihre Legitimation. Dann wird aus Demokratie ein System, in dem Einfluss wichtiger ist als Gerechtigkeit.

Und genau deshalb muss dieser Vorgang öffentlich gemacht, kritisch hinterfragt und politisch beantwortet werden.

Wir können uns den teuren Strom aus Öl & Gas von Frau Reiche nicht länger leisten.

Während andere Länder massiv in günstige erneuerbare Energien investieren, droht Deutschland den Anschluss zu verlieren. Fossile Energie ist nicht nur klimaschädlich – sie ist vor allem eines: teuer, unsicher und wirtschaftlich rückständig.

Doch statt konsequent auf Zukunftstechnologien zu setzen, verfestigt sich unter der aktuellen politischen Führung der Eindruck, dass alte Strukturen geschützt werden. Besonders kritisch wird gesehen, dass Frau Reiche zu stark mit den Interessen großer Energiekonzerne wie E.ON verwoben ist. Eine unabhängige Energiepolitik, die sich am Wohl der Bevölkerung und der Wirtschaft orientiert, sieht anders aus.

Die Folgen sind gravierend: steigende Strompreise, sinkende Wettbewerbsfähigkeit und eine massive Verunsicherung für Unternehmen wie auch private Haushalte. Gleichzeitig droht die gezielte Schwächung der Wind- und Solarbranche – genau jener Industrien, die Deutschland eigentlich stärken müssten.

Anstatt Innovation zu fördern, wird gebremst. Anstatt Kosten zu senken, werden sie künstlich hoch gehalten.

Frau Reiche wird die Wind- und Solarbranche in Deutschland ruinieren.

Sie ist die schlechteste Wirtschaftsministerin, die Deutschland je hatte.

Reiche Rücktritt

Kommentar von Werner Hoffmann: Was hier passiert, ist brandgefährlich für unseren Wirtschaftsstandort.

Während China und andere Länder mit Hochdruck ihre Energiepreise senken und sich damit Wettbewerbsvorteile sichern, wird Deutschland bewusst in eine Kostenfalle geführt. Teurer Strom ist kein Naturgesetz – er ist politisch gemacht.

Wer heute fossile Strukturen schützt, zerstört aktiv die Zukunftsfähigkeit unseres Landes. Es geht längst nicht mehr nur um Klima, sondern um Arbeitsplätze, Wohlstand und industrielle Stärke. Eine Politik, die das ignoriert, handelt gegen die Interessen der Bevölkerung.

„Wir Verbraucher zahlen 6-mal für die fossile Energie“ – ein Satz, der zunächst übertrieben klingt, bei genauerem Hinsehen jedoch erschreckend real ist. Denn fossile Energie ist nicht nur an der Zapfsäule oder auf der Heizkostenabrechnung teuer. Sie belastet uns an vielen Stellen gleichzeitig – oft unsichtbar und langfristig.

Der erste Kostenblock entsteht bereits vor der eigentlichen Nutzung: der Aufbau der Infrastruktur. Pipelines, Raffinerien, Tanklager und Kraftwerke werden über Jahre hinweg aufgebaut und finanziert. Diese Investitionen werden letztlich in die Preise einkalkuliert und auch durch staatliche Mittel unterstützt – also durch Steuergelder.

Der zweite Kostenfaktor sind direkte und indirekte Subventionen während der Nutzung. Fossile Energieträger profitieren seit Jahrzehnten von steuerlichen Vorteilen, staatlichen Förderungen und politischen Rahmenbedingungen, die ihre Nutzung künstlich günstig erscheinen lassen. Doch „günstig“ ist hier nur eine Illusion – die Rechnung wird an anderer Stelle präsentiert.

Drittens folgen die sogenannten Nachlaufkosten: Rückbau von Anlagen, Renaturierung zerstörter Flächen oder – besonders drastisch – die jahrzehntelange Finanzierung von Zwischen- und Endlagern bei der Atomkraft. Diese Kosten werden häufig nicht von den Verursachern getragen, sondern auf die Allgemeinheit abgewälzt.

Viertens entstehen massive Umweltschäden. Klimawandel, Extremwetter, Luftverschmutzung und gesundheitliche Folgen führen nicht nur zu steigenden staatlichen Ausgaben, sondern auch zu höheren Versicherungsbeiträgen. Auch diese Kosten tragen wir – als Verbraucher und als Gesellschaft.

Fünftens: Die fossile Lobby schützt ihr System aktiv. Dezentrale Energieformen wie private Photovoltaikanlagen oder kommunale Windräder werden politisch und regulatorisch oft benachteiligt, ausgebremst oder wirtschaftlich unattraktiver gemacht. So bleibt die Abhängigkeit von fossilen Strukturen künstlich bestehen.

Und schließlich der sechste Punkt: Steuervermeidung. Große Energiekonzerne nutzen internationale Konstruktionen wie Lizenzverträge oder Gewinnabführungen ins Ausland, um ihre Steuerlast in Deutschland zu minimieren. Gewinne werden verschoben – die Belastung bleibt hier.

Das Ergebnis ist ein perfides System: Der Verbraucher zahlt mehrfach – direkt an der Tankstelle, indirekt über Steuern und zusätzlich über steigende Versicherungsbeiträge und Lebenshaltungskosten. Gleichzeitig profitieren Konzerne und politische Unterstützer von einem System, das auf fossiler Abhängigkeit basiert.

Wer also behauptet, die Energiewende sei zu teuer, sollte sich fragen: Wie teuer ist es wirklich, am Alten festzuhalten?

Die Abartigkeit der CDU/CSU wird nur noch durch die FDP und AfD übertroffen.

ADMS AlteDeutscheMännerSyndrom -Friedrich Merz, Jens Spahn Wolfgang Kubicki

Eine Frage zum Schluss:

Gehörte bei der damaligen Vergütung von Friedrich Merz nicht auch eine Aktienbeteiligung, Optionen oder Optionsscheine an BlackRock zur Bezahlung?

Wäre es denn dann nicht leicht erklärbar, warum Friedrich Merz weiter ein mittelbarer Lobbyvertreter von Atomenergie, Energiekonzerne und der fossilen Lobby bleibt?

Oder hat er solche Beteiligungen auf Frau und Kinder übertragen?

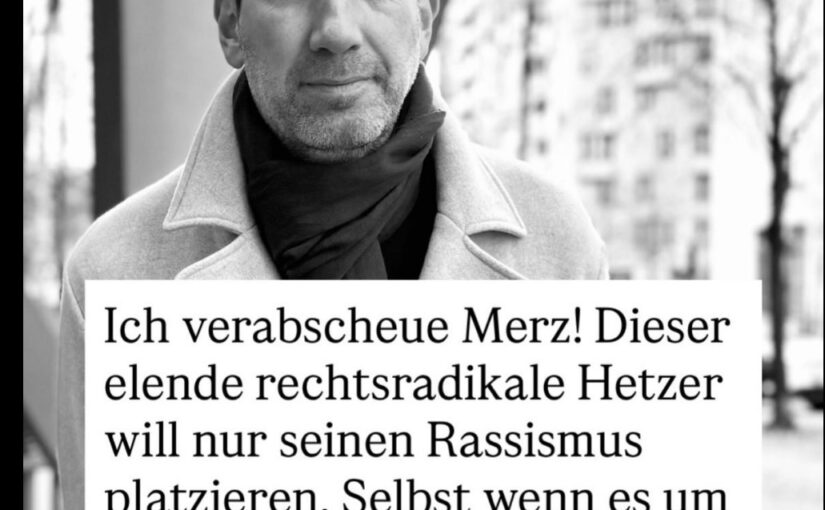

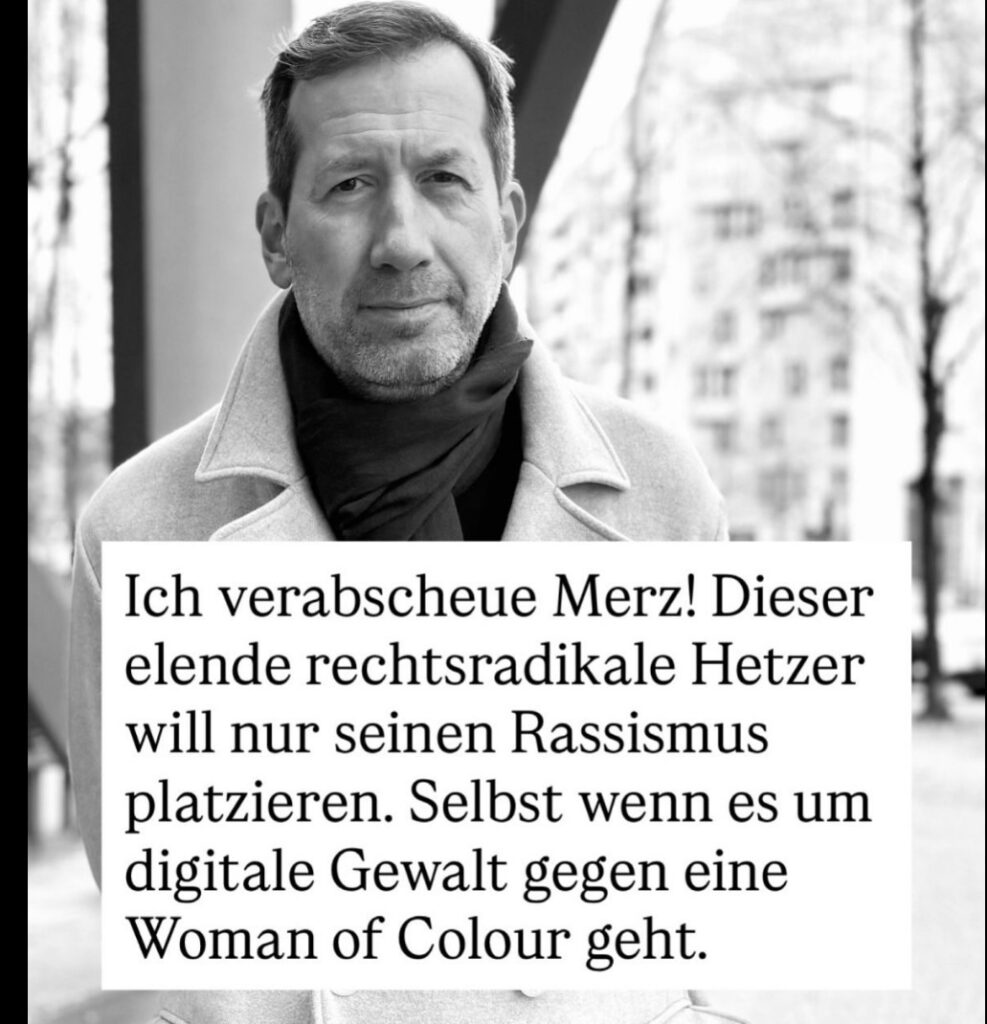

Stell Dir vor, unser Kanzlerersatz-Produkt kraucht gut eine Woche nicht unter seinem Stein hervor, nachdem durch #Deutschland ein Aufschrei wegen digitaler Gewalt gegangen ist. Und dann wird Fritze im Bundestag dazu gefragt. Und was macht er? Lässt einmal mehr erkennen, wie begrenzt sein Horizont ist. Und wie durchtrieben er von seinem rassistischen Weltbild ist.

So sehr, dass er selbst in einem Fall, in dem ein weißer Mann (Christian Ulmen) im Feuer der Kritik steht, weil er einer Woman of Colour (Collien Fernandes) über Jahre digitale Gewalt angetan hat, die Ursache in der Gefahr durch #Migration sieht. Der rechtsradikale Fritze ist offenkundig nicht mehr zurechnungsfähig.

Nichts, aber auch gar nichts belegt das, was Fritze da behauptet. Und wenn er tatsächlich jetzt mit der Polizeilichen #Kriminalitätsstatistik um die Ecke kommt, zitiere ich gerne aus meinem Buch „#Demokratie am Limit?“, in dem ich beschreibe, warum diese Statistik nichts besagt:

In der Statistik werden nur Fälle aufgenommen, die zur Anzeige gebracht werden. Über tatsächliche Schuld und Verurteilung besagt diese Statistik nichts. Und wir wissen aus der #Forschung, dass Menschen einen „Erdal“ schneller anzeigen als einen „Marc“. Heißt: Vieles, was „Marcs“ tun, bleibt im Schnitt öfter unangezeigt,

Wir wissen auch, dass das Risiko, dass ein „Erdal“ von der Polizei angehalten und durchsucht wird, um 20 % höher liegt als bei einem „Marc“, Stichwort #racialprofiling,

In der Kriminalstatistik werden auch alle Fälle von Menschen aufgenommen, die gar nicht in Deutschland leben; und gerade in Grenzregionen sind Raub & Co. „beliebt“, da Flucht sofort ins „#Ausland“ möglich,

Verstöße gegen gewisse Delikte können „Marcs“ gar nicht begehen; z. B. ein Verstoß gegen das #Aufenthaltsrecht,

Viele Taten, die in den eigenen vier Wänden begangen werden (z. B. #Vergewaltigung in der Ehe), werden nie zur Anzeige gebracht.

Die Statistik bildet also keine Realität ab, sondern ein völlig unbrauchbares Zerrbild. – Merz ist ein elender Lügner! Widerwärtig!

Ein Kommentar von

Werner Hoffmann. – Überzeugter demokratischer Europäer.-

Auch hier wird wieder deutlich dass der derzeitige Bundeskanzler Friedrich Merz dem #ADMS

– AlteDeutscheMännerSyndrom –

treu bleibt.

Er ist und bleibt in allen Punkten der Vergangenheit zugewendet und hält daran fest.

Dies gilt nicht nur beim Thema Gleichberechtigung, sondern auch:

Werner Hoffmann, Überzeugter demokratischer Europäer

Die Debatte um das sogenannte Verbrenner-Aus ist längst mehr als eine technische Diskussion.

Sie ist zu einem politischen, wirtschaftlichen und gesellschaftlichen Machtkampf geworden. Milliardeninvestitionen, Industrieinteressen und geopolitische Abhängigkeiten treffen hier direkt auf Klimaziele, Marktkräfte und Erwartungen der Verbraucher.

Besonders deutlich wurde das beim Streit um das europäische Verbrenner-Aus. Kurz vor der Entscheidung wurde das Thema eFuels plötzlich wieder in den Mittelpunkt gerückt. Der Eindruck entstand: Der Verbrennungsmotor könne doch noch eine langfristige Zukunft haben.

Doch immer deutlicher wird: Die entscheidende Frage ist nicht mehr, ob sich die Mobilität verändert – sondern wie schnell.

Der Versuch, den Verbrennungsmotor durch neue Versprechen zu verlängern, wirkt zunehmend wie ein Festhalten an einer vergangenen Ära. Begriffe wie „hocheffizienter Verbrenner“ oder „klimaneutrale Verbrennung“ vermitteln den Eindruck, als ließe sich ein physikalisch begrenztes System durch Innovation grundlegend neu erfinden.

Audi-Vergleich – Qudi Q8 etron zu Audi-Verbrenner oder Audi Q8 Hybrid

Doch selbst mit synthetischen Kraftstoffen oder Hybridlösungen bleibt das zentrale Problem bestehen: Der Verbrennungsmotor nutzt Energie vergleichsweise ineffizient. Ein großer Teil geht weiterhin als Wärme verloren.

Machen wir uns nichts vor: Auch bei eFuels entsteht CO₂. Diese chemische Reaktion lässt sich weder durch politische Beschlüsse noch durch wohlklingende Narrative aufheben. Vielleicht hätten manche Fossil-Politiker im Chemieunterricht genauer zuhören sollen.

Parallel entwickeln sich Alternativen mit hoher Geschwindigkeit. Batterietechnologien werden leistungsfähiger, Ladeinfrastruktur dichter und erneuerbarer Strom zunehmend zur kostengünstigsten Energiequelle. Damit verschiebt sich die wirtschaftliche Realität oft schneller, als politische Narrative oder industrielle Strategien folgen können.

Für Verbraucher entsteht dadurch ein Spannungsfeld zwischen Gewohnheit und Veränderung. Arbeitsplätze, industrielle Strukturen und regionale Wertschöpfung stehen ebenso auf dem Spiel wie Energiepreise und Versorgungssicherheit.

Die Zeit des ADMS – des „AlteDeutscheMännerSyndroms“ – geht jedoch spürbar zu Ende. Vollstromer haben sich technisch enorm weiterentwickelt und machen den klassischen Verbrennungsmotor in einem Großteil der Alltagssituationen zunehmend überflüssig. Und Deutschland ist keine isolierte Autowelt: Globale Märkte, technologische Dynamik und internationale Konkurrenz treiben den Wandel schneller voran, als nationale Debatten ihn bremsen können.

Werner Hoffmann, Überzeugter demokratischer Europäer

Der Verbrennungsmotor erlebt politisch gerade ein erstaunliches Comeback. Begriffe wie „hocheffizient“, „klimaneutral“ oder „Technologieoffenheit“ prägen Debatten – besonders im Zusammenhang mit sogenannten eFuels. Doch ein Blick auf die Physik zeigt: Hier wird oft mehr Hoffnung verkauft als Realität.

In diesem Video wird erklärt, wie politisch Manuel Hagel linientreu fachlich Blödsinn erzählt.

Denn eFuels entstehen aus Strom, Wasserstoff und CO₂. Der Weg von der erneuerbaren Energie bis zum Antrieb eines Autos ist lang – und voller Verluste. Während ein Elektroauto rund 70 bis 80 Prozent der eingesetzten Energie tatsächlich in Bewegung umsetzt, kommen beim eFuel-Verbrenner oft nur 10 bis 15 Prozent auf der Straße an. Der Rest verpufft als Wärme oder geht in Produktionsprozessen verloren.

Trotzdem wird politisch suggeriert, der Verbrenner könne mit synthetischen Kraftstoffen eine klimafreundliche Zukunft haben. Diese Erzählung wirkt beruhigend: Millionen bestehender Fahrzeuge könnten weiter genutzt werden, die vertraute Technik bliebe erhalten. Für Teile der Industrie und für Lobbyorganisationen ist das attraktiv. Schließlich hängen ganze Wertschöpfungsketten am klassischen Motor.

Doch Effizienz ist keine Frage von Meinung oder Parteiprogramm. Sie folgt naturwissenschaftlichen Gesetzmäßigkeiten. Wer fünf- bis siebenmal mehr Strom benötigt, um dieselbe Strecke zurückzulegen, verschiebt die Herausforderungen nur. Besonders in einer Zeit, in der erneuerbare Energie kostbar bleibt.

Die Debatte um eFuels zeigt deshalb exemplarisch, wie technologische Zukunftsfragen politisch emotionalisiert werden. Zwischen wirtschaftlichen Interessen, Arbeitsplatzsorgen und Freiheitsversprechen gerät die nüchterne Betrachtung der Systeme oft in den Hintergrund. Dabei entscheidet am Ende nicht die Lautstärke von Kampagnen, sondern die Realität von Kosten, Energiebedarf und Infrastruktur.

Der große Verbrenner-Bluff besteht also weniger darin, dass eFuels unmöglich wären. Sondern darin, dass sie als Massenlösung präsentiert werden – obwohl sie nach heutigem Stand vor allem für Spezialbereiche wie Luftfahrt oder Schifffahrt sinnvoll erscheinen.

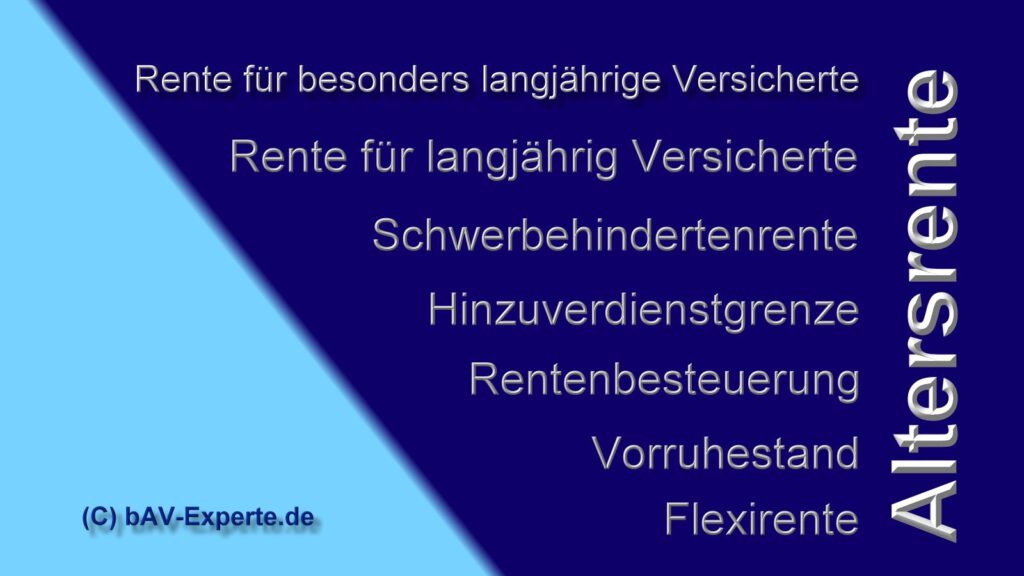

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.