Kürzlich kamen mir einige humorvolle, aber auch nachdenkliche Gedanken in den Sinn: Musste Friedrich Merz vielleicht gerade deshalb das Gymnasium wechseln?

Hier meine Gedanken.

Hier eine überarbeitete Version des Witzes, die die ursprüngliche Botschaft beibehält und am Ende zum Nachdenken anregen soll:

Friedrich Merz trifft sich mit zwei ehemaligen Klassenkameraden, Daniel und Gerd. Die drei unterhalten sich über ihre Lebenswege – ähnlich wie in einer alten Sparkassenwerbung.

Daniel beginnt: “Ich hatte mit dem Studium angefangen, musste es aber abbrechen und dann eine Ausbildung machen. Leider bin ich durch Allergien oft krank geworden, bis ich schließlich arbeitslos wurde. Heute lebe ich von Bürgergeld.”

Gerd fährt fort: “Ich habe studiert, bin jetzt Gruppenleiter, verheiratet, habe zwei Kinder und verdiene etwa 80.000 Euro im Jahr. Es reicht gerade so für unsere kleine Familie.”

Dann ist Friedrich an der Reihe. Er lächelt und sagt selbstbewusst: “Mein Haus, mein Auto, mein Flugzeug… und natürlich meine liebe Frau. Außerdem habe ich drei Kinder, die eine großartige Ausbildung genießen.”

Nach dieser Vorstellungsrunde schaut Gerd Friedrich an und sagt nachdenklich: “Du hattest schon immer das gewisse Talent, oder? Ich erinnere mich noch an die Schulzeit. Einmal saßen wir zusammen, und in der Mitte lagen zehn Äpfel. Du hast uns kurz abgelenkt und neun davon an dich genommen. Dann hast du zu mir gesagt: ‘Gerd, pass auf, dass Daniel dir den letzten Apfel nicht wegnimmt!’”

Friedrich Merz – War ihm da etwas peinlich? Oder wollte er Mist sagen? Oder wurde er gerade mal wieder ertappt, weil er populistisch gelogen hat?

Daniel grinst und erwidert: “Weißt du, Friedrich, eigentlich spielst du dieses Spiel noch immer. Du zahlst keine Vermögenssteuern, drückst deine Einkommensteuer auf ein Minimum und schreibst dein Flugzeug auf unsere Kosten ab. Und dann fängst du an, Gerd einzureden: ‘Gerd, der Arbeitslose Daniel lebt von deinen Steuern!’”

Gerd schaut Friedrich an und fragt schließlich: “Sag mal, mit so einem Trickser soll ich wirklich noch befreundet sein?”

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.

Immer wieder ist zu lesen, dass die Akku bei einem Vollstromer doch so umweltschädlich sein soll.

Hierzu eine detaillierte Beleuchtung zunächst einmal beim ElektrofahrzeugundanschließendvonVerbrennerfahrzeugen

Wie viel seltene Erde steckt im Elektrofahrzeug in den Akkus?

Beispiel Audi Q8-55 e-tron

Audi Q8 55 e-tron

Die Batterie des Audi Q8 55 e-tron besteht aus Lithium-Ionen-Zellen, die wichtige Rohstoffe wie Lithium, Nickel, Kobalt und Mangan enthalten.

Diese Rohstoffe sind entscheidend für die Energiedichte, Langlebigkeit und Stabilität des Akkus, tragen aber auch ethische und ökologische Herausforderungen mit sich:

Lithium: Das Element sorgt für eine hohe Energiedichte und Ladefähigkeit der Batterie. Der Abbau, vor allem in Südamerika, führt jedoch zu Umweltauswirkungen wie Wasserknappheit, da viel Wasser für die Extraktion benötigt wird.

Nickel: Nickel erhöht die Energiedichte und verbessert die Leistung der Batterie. Der Abbau ist energieintensiv und erzeugt giftige Rückstände, die oft in die Umwelt gelangen.

Kobalt: Kobalt stabilisiert die Batterie und erhöht die Sicherheit. Der Abbau von Kobalt, vor allem im Kongo, steht unter starker Kritik aufgrund menschenrechtlicher Probleme wie Kinderarbeit und unsicheren Arbeitsbedingungen.

Mangan: Mangan verbessert die Leistung und Effizienz. Der Abbau ist vergleichsweise weniger problematisch, aber die Gewinnung und Verarbeitung können ebenfalls ökologische Folgen haben.

Viele Hersteller, darunter Audi, arbeiten daran, diese Materialien sparsamer einzusetzen oder Alternativen zu entwickeln, um die Abhängigkeit von problematischen Rohstoffen zu reduzieren. Auch das Recycling von Batterien und die Wiederverwendung der Materialien spielen eine zunehmend wichtige Rolle, um die Umweltbelastungen zu verringern und Rohstoffkreisläufe zu schließen.

Die Recyclingquote beträgt inzwischen etwa 95 %.

Recycling – Unsplash David Hofmann

Wieviel wiegt ein Akku bei einem Mittelklassewagen und einem Audi Q8

Das Gewicht einer 114 kWh Lithium-Ionen-Batterie hängt von der spezifischen Konstruktion und den verwendeten Materialien ab. Im Allgemeinen liegt das Gewicht solcher Batterien für Elektroautos zwischen 6 und 7 kg pro kWh. Bei 114 kWh würde die Batterie daher etwa 680 bis 800 kg wiegen.

Wieviel seltene Erden sind in den Elektrofahrzeugen ist drin?

Die genaue Menge an Lithium, Nickel, Kobalt und Mangan in der Batterie des Audi Q8 55 e-tron wird von Audi nicht öffentlich spezifiziert. Allgemein enthalten Lithium-Ionen-Batterien pro Kilowattstunde (kWh) Kapazität etwa:

Lithium: 0,3 bis 0,8

Mangan: 0,1 bis 0,3 kg

Kobalt: 0,1 bis 0,3 kg

Mangan: 0,1 bis 0,3 kg

Bei einer Batteriekapazität von 114 kWh (brutto) im Audi Q8 55 e-tron ergibt sich somit eine geschätzte Gesamtmenge von:

Lithium: 34 bis 80 kg

Nickel: 91 bis 171 kg

Kobalt: 11 bis 30 kg

Mangan: 11,4 bis 34,2 kg

Sind Neodym oder Dysprosium im Audi Q8 -55 etron?

Nein. Diese Stoffe sind nicht enthalten.

——-

Wie viel Benzin verbraucht ein Mittelklassewagen, wenn er 150.000 km gefahren ist?

Ein Mittelklassewagen verbraucht etwa 8 Liter pro 100 km.

Ölfelder an Land Fossile Lobby zerstört die Umwelt jeden Tag unslash

Auf 150.000 km ergibt sich sein Verbrauch von 12.000 Liter Benzin und für den Ölwechsel etwa 60 bis 100 Liter Öl

sowie der Austausch unterschiedlicher Bauteile, die ein Elektrofahrzeug nicht braucht.

Wie viel Liter Erdöl müssen für 12.000 l Benzin gefördert werden?

Für die Förderung von 12.000 l Benzin ist die Förderung von 30.000 Liter Erdöl notwendig.

Welche Stoffe werden bei der Förderung von 30.000 Liter Erdöl gefördert oder entstehen bei der Förderung?

Ölabbau Unsplash Bruna Fiscuk

Die nachfolgen Angaben sind Durchschnittswerte für 12.000 Liter Benzingewinnung und variieren je nach Abbaugebiet.

Abwasser: 90.000 bis 300.000 Liter, enthält Salze, Schwermetalle, Kohlenwasserstoffe.

Bohrschlamm: 1.890 bis 2.835 Kilogramm, enthält Schwermetalle, Ölrückstände, Chemikalien.

Begleitgase: Emissionen wie Methan, CO₂, Schwefeldioxid, Stickoxide.

CO₂-Emissionen: 6.000 bis 9.000 Kilogramm.

Verunreinigte Böden: Schwankend, abhängig von Standortbedingungen und Betriebspraktiken.

Flussverunreinigung durch Ölabbau

Wie viel Giftstoffe entstehen bei einem Fahrzeug, dass auf 150.000 km etwa 12.000 Liter Benzin verbraucht?

CO₂: 27.600 kg (27,6 Tonnen)

Stickoxide (NOx): 210 kg

Kohlenmonoxid (CO): 1.500 kg

Kohlenwasserstoffe (HC): 112,5 kg

Diese Emissionen umfassen nur die direkten Abgase des Fahrzeugs. Weitere Umweltbelastungen durch die Herstellung und den Transport des Benzin sind noch nicht enthalten.

Ebenso ist noch nicht enthalten, dass neben den günstigeren Werkstattkosten auch noch innerhalb der 150.000 km folgende Teile höchstwahrscheinlich ersetzt oder repariert werden müssen

Hierzu zählen:

– Verbrennungsmotor

– Zündkerzen

– Luftfilter

– Kühler

– Keilriemen

– Auspuff

– Katalysator

– Vergaser

– Einspritzanlage

– Benzintank

– Benzinleitung

– fast immer Getriebe

– Getriebeöl

Fossile Energie, Verbrenner – Hauptsache es raucht weiter – Heizkraftwerke mit Fortbewegung

Außerdem sind die Wartungsarbeiten geringer und ca 30 bis 40 Prozent geringer (keine Zündkerzen, bestimmte andere Schmierstoffe etc), braucht in der Regel kein Getriebe und somit kein Getriebeöl.

Garantie:

Hersteller von Elektrofahrzeugen geben eine Garantie auf die Akkus, die mindestens sechs Jahre und 160000 km oder bis zu zehn Jahre und 200.000 km gilt.

Eine annähernd gleiche Garantie gibt es bei Verbrenner Fahrzeugen nicht.

——-

Thema C O 2

Die Gesamtmenge an freigesetzten CO2 Beträgt für die Förderung, den Transport und einer Fahrleistung von 150.000 km bei einem Mittelklassewagen etwa 12.000 kg C O 2.

———

Thema Reichweite des Fahrzeuges.

Viele Mittelklassewagen schaffen heute schon mit einer Batterieladung etwa 300 km.

Der Audi Q8 55 e-tron hat eine Reichweite von 300 bis 400 km in der Praxis.

Dies dürfte im Durchschnitt auch ausreichend sein. Es gibt natürlich auch Kleinwagen, die nur 200 km Reichweite haben.

Prinzipiell wird jedoch die Reichweite in den nächsten Jahren bei den Mittelklassewagen erheblich auch zunehmen.

Jetzt könnte man natürlich sagen, dass es zu wenig Ladesäulen gibt. Das ist aber schon lange nicht mehr der Fall. Stand vom 1. September 2024 gab es in Deutschland insgesamt 145.857 öffentlich zugängliche Ladepunkte für Elektrofahrzeuge.

Und auch das Problem Wartezeit ist heute schon ein Problem der Vergangenheit.

Ich danke beispielsweise bei mir zu Hause an meiner eigenen Wollbox und muss nur noch auf längeren Reisen eine Ladung unterwegs vornehmen.

Insofern ist die Gesamtbeladezeit im Jahr viel geringer wie früher und ich muss nicht mehr an der Tankstelle zusätzliche Dinge zu teuren Preisen kaufen (Süßigkeiten und so weiter).

Ich möchte ungern Wasser in den Wein kippen, zu siegestrunken sind ja nach dem Scheitern der Ampel derzeit alle Merz-/CDU-Fans. Aber denken wir doch mal ein, zwei Schritte weiter: Die CDU steht am Abgrund:

Der #Wahlkampf wird brutal, unter der Gürtellinie und mit Fake-News; gerade von AD und BSW wird die CDU/CSU unter Beschuss genommen. Und die Union bietet ja umgekehrt auch genug Wahlwerbung für die AD, die die CDU zerstören will.

Der Vorsprung der CDU wird schmilzen; dann wird sie mit SPD und Grünen eine Regierung eingehen müssen (laut aktuellen Umfragewerten); das wären dann (inkl. CSU) vier Parteien in der #Regierung – stabile Verhältnisse sind anders.

Würde es die CDU mit den Grünen machen? Die CSU wäre verärgert – und die CSU-Wähler würden sagen: „Verrat!“ – Streit wäre vorprogrammiert, der den Rechtsextremen hilft.

In so einer #Koalition kann dann auch eine CDU nicht mehr die „Alternative für Deutschland, aber mit Substanz“ sein. Sprich: Sie wird noch mehr Angriffsfläche für A*D und BSW bieten. Denn rechts blinken, um nach Mitte-links abzubiegen, wird die Rechtsextremen stärken.

Merz als leicht reizbare Persönlichkeit bleibt für sich sein größtes Risiko. Er tut oft sehr unbedachte Dinge. Zudem ist sein Mindset in den 1990er Jahren stecken geblieben. Söder sägt ja auch massiv an einem Stuhl, wie man aus #Berlin hört. Merz sitzt also nicht fest im Sattel.

Jemanden ohne jede #Regierungserfahrung ans Steuer zu lassen, ist glatter Selbstmord in diesen Zeiten. Dass Merz viele No-Performer aus der letzten CDU-Regierung mitbringen würde, macht es noch schlimmer.

Die CDU/CSU weckt mit ihrer rechtspopulistischen Art Erwartungen, die sie nicht erfüllen kann. An den Rahmenbedingungen (#Klimakrise, Demographie, marode Infrastruktur, marodes Bildungssystem, marodes Gesundheitssystem etc.) kann auch sie wenig ändern; sie hat das ja sogar in vielen Bereichen verursacht. Da sie auch an der #Schuldenbremse festhalten will, wird sie an den Sozialausgaben kürzen, was die Rechtsextremen stärkt.

Die Frage, wie die CDU in Sachsen und Thüringen eine Koalition schließen soll, ist völlig offen. Koaliert sie mit dem BSW, ist das der Kniefall vor #Moskau. Tut sie es nicht, bekommt sie keine Mehrheit. In beiden Fällen werden Wählende von der CDU enttäuscht sein.

Schon heute grenzt sich die CDU/CSU nicht wirklich von der A*D ab; zu viele rufen sogar nach einer Zusammenarbeit. Diese Rufe werden angesichts des #Chaos von Sachsen und Thüringen lauter und gefährlicher.

Das A*D-Verbotsverfahren wird unter einer CDU-geführten Regierung sicherlich nicht weiter verfolgt.

Am Ende – so paradox das klingen mag – ist eine CDU/CSU in der #Opposition der beste Dienst an der Demokratie. In der Opposition kann sie all jene Rechten absorbieren, die von der Regierung enttäuscht sind, aber noch nicht zur A*D wandern wollen. Ist die CDU/CSU in der Regierung, fehlt diese Möglichkeit. Und 1933 kommt einen gewaltigen Schritt näher.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Trump wird zum 2.Mal US-Präsident. Soweit nichts Neues.

Was jedoch Neu ist: Er ist besser in seinem Sinn vorbereitet, als beim ersten Mal.

Er und sein neuer Stab ist gut sortiert und sein Spinnennetz konnte er in den letzten 4 Jahren gut ausbauen.

Ab dem Tag der Amtseinführung muss mit extremen Veränderungen gerechnet werden.

Bis dahin laufen seine Vorbereitungen auf Hochtouren. Auch der Austausch aller unliebsamen Personen wird schon über die Heritage Fundation geplant.

Austausch von Personen, Schließung von bestimmten Institutionen und in seinen Augen „unwichtigen Ämtern“, Abschiebung von Geflüchteten usw.

Die Heritage Foundation ist eine Einrichtung, die wohl derzeit etwa 20.000 Menschen auf den übernehmenden Staatsdienst ausbildet.

Wenn Olaf Scholz jetzt die Vertrauensfrage stellen würde, wären bei uns wohl erst Mutte Januar die Bundestagswahlen. Bis wir dann eine Regierungsbildung hinbekommen, wäre es Mutte März.

Dies wäre denkbar schlecht nicht nur für uns, sondern auch für die EU!

Eigentlich wäre es sinnvoller, wenn der Bundeskanzler die Vertrauensfrage nicht stellt, sondern bis auf weiteres eine Minderheitsregierung besteht, oder notfalls eine Koalition neu geschmiedet würde.

Wenn dann eine Koalition aus SPD, Grüne und CDU entstehen würde, wäre eine breite Mehrheit vorhanden.

Das würde bedingen, dass Merz in seinem Ego zurücktritt und dann eben bis auf weiteres nur Finanzminister wird.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Gerade weil Extremflügel unser Land gefährden, macht mir der Ruck nach Rechts durch die AfD und besonders der Schritt zu mehr Neoliberalismus durch die CDU und FDP große Sorgen.

Ich gehöre keiner Partei an und bin auch keiner Partei zu irgend etwas verpflichtet. Was sich aber bei der CDU seit Merz und auch bei der FDP seit Lindner & Co. bei der CDU und FDP abspielt, gefällt mir überhaupt nicht!

Über was ich heute hier berichte, gefällt natürlich nicht Merz und auch nicht Lindner.

Bei Gericht entscheiden nicht nur Zeugenaussagen, sondern auch Indizien für eine Straftat. Dabei werden auch Mutmaßungen teilweise zum Herausfinden von Fakten genutzt.

Und genau hier möchte ich ansetzen.

Das Teilspinnennetz von Merz und Lindner- MIT Mittelstands- und Wirtschaftsunion, Wirtschaftsrat (auch eine Organschaft der CDU), Institut Neue SOZIALE Marktwirtschaft (INSM GmbH) mit dem früheren Förderverein, bei dem Friedrich Merz Fördermitglied war – Die Familienunternehmer mit eine Präsidentin, die FDP-Aktivistin war. Verband Junge Unternehmer, der die Jugendorganisation der Die Familienunternehmer ist.

Initiative Neue Soziale Marktwirtschaft INSM

Die Initiative Neue Soziale Marktwirtschaft wurde im Jahr 2000 vom Arbeitgeberverband Gesamtmetall gegründet und wird von Arbeitgeberverbänden finanziert.

„Initiative NEUESoziale Marktwirtschaft“ aus meiner Sicht eher Neoliberalismus NEU

Friedrich Merz war zwar nicht direkt an der Gründung der INSM beteiligt, allerdings war Friedrich Merz ab 2005 Gründungsmitglied und bis zur Auslösung 2014 Mitglied des Fördervereins des Fördervereins der Lobbyorganisation Initiative Neue Soziale Marktwirtschaft.

Schaut man sich die Bekanntmachungen im Bundesanzeiger an, dann ergeben sich dort sehr interessante Informationen.

Die Initiative Neue Soziale Marktwirtschaft GmbH (INSM) wird hauptsächlich von den Arbeitgeberverbänden der Metall- und Elektroindustrie, insbesondere dem Verband Gesamtmetall, finanziert. Im Jahr 2023 erhielt die INSM von Gesamtmetall Zuwendungen in Höhe von 5,65 bis 5,7 Millionen Euro. Seit ihrer Gründung im Jahr 2000 summieren sich die Gesamtzahlungen auf rund 100 Millionen Euro

Darüber hinaus gibt es weitere Reportagen, die auch aufdecken, was der Zweck der INSM ist: Die Initiative Neue Soziale Marktwirtschaft ist tatsächlich nicht für die Soziale Marktwirtschaft, sondern für den Neoliberalismus, wie ihn die CDU und die FDP inzwischen verfolgt.

Wer ist MIT (Mittelstands-und Wirtschaftsunion)?

MIT Mittelstands- und Wirtschaftsunion Ein Anhängsel der CDU und CSU als Marketingsprachrohr

Die Mittelstands- und Wirtschaftsunion ist laut ihrer Satzung eigentlich nichts anderes als eine Tochtergesellschaft von der CDU und CSU. Dies wird aus der Satzung in § 1 Abs. 2 deutlich:

„Die „Mittelstands- und Wirtschaftsunion“ ist eine Vereinigung nach §§ 38 und 39 des Statuts der Christlich Demokratischen Union Deutschlands (CDU) sowie eine Arbeitsgemeinschaft nach § 29 der Satzung der Christlich-Sozialen Union in Bayern e.V. (CSU) in den jeweils geltenden satzungsrechtlichen Fassungen.“

Und wenn die CDU und CSU nach Rechts rückt, dann tut es die MIT ebenso.

Doch welchen Zusammenhang gibt es jetzt zwischen der MIT und INSM?

„Initiative NEUESoziale Marktwirtschaft“ aus meiner Sicht eher Neoliberalismus NEU

entscheidend sind die handelnden Personen.

2022 wurde der CDU-Politiker Thorsten Alsleben, bisherig Hauptgeschäftsführer der Mittelstands- und Wirtschaftsunion, als Nachfolger Pellengahrs als Geschäftsführer des Lobbyvereins bestimmt. Pellengahr war zuvor in Ungnade gefallen, weil er nach der Baerbock-Affäre mit Angriffen gegen die damalige Grünen-Kanzlerkandidatin einen neuen konstruktiveren Stil der INSM ohne persönliche Verunglimpfungen durchsetzen wollte. Mit der Amtsübernahme von Alsleben erwartete der Tagesspiegel einen Rechtsruck der INSM und begründete diese Einschätzung damit, dass Alsleben selbst CDU-Chef Friedrich Merz zu reaktionär sei

Alles auf Linie von Merz

Bereits diese Indizien machen deutlich, dass Friedrich Merz mit seinem Chefstrategen Carsten Linnemann und seinem Propaganda-Sprachrohr Spahn eine Multi-Marken-Strategie durchführen.

Der Elitär-Club „DieFamilienunternehmer e.V.

DieFamilienunternehmer

„Die Familienunternehmer“ wurden im Jahr 1949 gegründet. Sie sind eine Interessenvertretung für Familienunternehmen in Deutschland und setzen sich für wirtschaftspolitische Anliegen dieser Unternehmen ein.

Man könnte meinen, dass dieser Verein für Familien steht und besonders human sei. Irrtum!

Marie-Christine Ostermann wurde 2023 im April 2023 Präsidentin des Verbands Die Familienunternehmer. Seit dieser Präsidentschaft ruht die Mitgliedschaft bei der FDP.

Zuvor war sie 2013 Mitglied bei der Freien Demokratischen Partei (FDP) geworden und von April 2014 bis Mai 2015 Landesschatzmeisterin der FDP Nordrhein-Westfalen.

Davor war sie Bundesvorsitzende des Verbands „Die Jungen Unternehmer“. Dies ist ein eigenständiger Verband, der aber ein Tochterverband von „Die Familienunternehmer ist.

Im Jahr 2010 wurde sie auch Aufsichtsratsmitglied der Optikerkette Fielmann AG.

Und was die Fielmann AG betrifft, kann man einige Kontroversen auch bei wikipedia nachlesen.

Hier ein kurzes Zitat: „Fielmann wird seit Jahrzehnten dafür kritisiert, aktiv gegen Arbeitnehmervertretungen vorzugehen. So erhielten Angestellte, die in einer Filiale eine Betriebsversammlung zur Gründung eines Betriebsrats organisierten, wenige Tage später die Kündigung. Für eine andere Filiale wurde ein Privatdetektiv beauftragt, die Beschäftigten illegal abzuhören. Im Jahr 1995 hatten so weniger als fünf Prozent der Filialen einen Betriebsrat.

Ja Fielmann ist ein Familienunternehmen. Eine sehr wohl klingende Bezeichnung.

Seit der Wahl von Marie-Christine Ostermann zur Präsidentin des Verbands Die Familienunternehmer ruht die Mitgliedschaft in der FDP.

Eine ruhende Mitgliedschaft bei der FDP hat jedoch keine Bedeutung, denn der Inhalt vom Programm „DieFamilienunternehmer“ ist auch das Parteiprogramm der FDP.

Viele Kritiker sehen übrigens im Namen FDP inzwischen die Bezeichnung Fossile Deutsche Partei. Grund: Auch das von Christian Lindner vorgestellte 19-seitige Papier versucht den Klimaschutz vollständig aufzuweichen und nach hinten zu katapultieren.

Ein exklusiver Club, der unter sich gerne bleibt

In Deutschland gibt es etwa 3 Millionen Familienunternehmen, die rund 90 % aller Unternehmen im Land ausmachen. Diese Unternehmen stellen etwa 60 % der sozialversicherungspflichtigen Arbeitsplätze und 80 % der Ausbildungsplätze bereit.

Der Verband Die Familienunternehmer hat allerdings nur rund 6.500 Mitglieder.

Von 3 Millionen potentiellen Familienunternehmen habe nur 6.500 eine Mitgliedschaft bei diesem Verein.

Sie nennen sich DieFamilienunternehmer – Ein wohlklingender Name, aber Mitglied sind nur 0,22 % aller familiär geführten Unternehmen in Deutschland. Höchstumstritten, denn es sind überwiegend Millionäre, Multimillionäre und Milliardäre.

Nur 0,22 % der Familienunternehmen sind in diesem elitären Club vertreten!

Übrigens ist interessant, welche Gäste Herr Christian Lindner bzw. Christian Dürr zu ihrem Wirtschaftsgipfel eingeladen hatte:

Neben den Vertretern: – des Präsidenten des Zentralverbands des Deutschen Handwerks – Präsident der Bundesvereinigung der Deutschen Arbeitgeberverbände – Präsident des Deutschen Industrie- und Handelskammertags

war auch die Präsidentin Marie-Christine Ostermann von DieFamilienunternehmer dabei; eine Präsidentin, die gerade einmal 0,22 Prozent aller Unternehmen vertritt, die Familien gehört.

Allerdings lässt die Aktivität des exklusiven Vereins „DieFamilienunternehmer“ tief blicken.

Friedrich Merz gefällt es übrigens, wie derzeit in der Ampel jeder Regierungsteilnehmer das Speil betreibt: „Meins ist besser als Deins.“

Er nutzt die Gunst der Stunde, um weiter zu spalten. Und hierbei setzt er auch sein Spinnennetz gekonnt ein.

Er unterstützt dabei voll und ganz das Programm von Christian Lindner. Klar, Friedrich Merz möchte als Fossil-Lobbyist und Atomkraft in Deutschland ganz lange nutzen oder wieder einführen.

Und in diesen Punkten ist die Schnittmenge von Lindner und Merz sehr hoch. Aber es gibt dabei natürlich eine Reihe von Unterstützer, die ebenso PRO-Fossil und PRO-Atomkraft sind. Da wären beispielsweise:

alle Tankstellenbetreiber

Erdölförderer

Zulieferer

Tankgesellschaften

OPEC

und natürlich auch PUTIN und TRUMP!

Ob deshalb Jens Spahn in den USA beim Parteitag der Republikaner war? Das weiß ist natürlich nicht. Aber die Indizien sprechen eine klare Sprache, was Merz mit seiner CDU in Zukunft will.

Höchst bedenklich ist:

Die Institutionen arbeiten letztendlich für die CDU und FDP. Die Geldeinnahmen von Parteien sind im Transparenzregister und Spenden müssen veröffentlicht werden. Einnahmen der o. g. Institute sind nicht zu veröffentlichen. Lediglich beim Institut Neue SOZIALE MARKTWIRTSCHAFT handelt es sich um eine GmbH. Hier sind die Einnahmen teilweise durch den Bundesanzeiger oft ersichtlich (zumindest die Bilanzsumme).

Ich sehe hier eine große Gefahr, dass Parteien, die mit solchen Instituten zusammenarbeiten und die für die CDU oder FDP Wahlkampf betreiben, die Spendenmeldungen unterlaufen.

Gerade Friedrich Merz, der 1997 gegen die Offenlegung von Nebeneinkünften klagte, aber vor dem Bundesverfassungsgericht zum Glück verloren hatte, könnte hier vielleicht ein anderer Weg mal als Wirtschaftsanwalt eingefallen sein.

Diese Gefahren sehe ich besonders bei den Parteien, bei denen im Hintergrund reiche Verbindungen bestehen. Also nicht nur bei der CDU, CSU und der FDP, sondern auch bei der AfD.

Claudia Kemfert – Prof. f. EnergieÖkonomie und Energiepolitik an der Leuphana Uni

Die Wahl von Trump ist für die US und internationale Klimapolitik eine Katastrophe. Es ist zu erwarten, dass Trump in den USA fossile Energien stärken und erneuerbare Energien und Elektromobilität schwächen wird.

Claudia Kemfert – Prof. f. EnergieÖkonomie und Energiepolitik an der Leuphana Uni

Er wird wie schon in seiner letzten Amtszeit Umweltregulierungen und Klimapolitiken schwächen zurückdrängen, auch indem Posten in Regierung, Energieministerium und Umweltbehörde mit Klimawandelleugner*innen besetzt werden. Eine komplette Rückabwicklung der Förderungen der grünen Wirtschaft des IRA ist eher unwahrscheinlich, zwar hat Trump eine Mehrheit im Repräsentantenhaus und Senat , aber viele republikanische Staaten profitieren vom IRA. Für die internationalen Klimapolitik ist Trump ein Desaster. Trump würde wie schon 2019 würde Trump aus dem Pariser Klimaschutzabkommen aussteigen. Außerdem könnte er dieses Mal auch aus der UN-Klimarahmenkonvention (UNFCCC) aussteigen, sodass die USA auf unbestimmte Zeit nicht an globalen Klimaverhandlungen teilnehmen würden und als wichtiger Geldgeber für die UNFCCC wegfielen.

Es ist ein schwarzer Tag für die Klimapolitik, die Welt steuert weiter in eine ungebremste Klimakatastrophe.

#DIW #Berlin – German Institute for Economic Research #Trump #Klimapolitik #Klimakatastrophe

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Herzlichen Glückwunsch USA – Zur Autokratie und zum Trump-Klan – Ihr wolltet es so. Bye Krankenversicherung – Inflation HYPE – Schlaraffenland für Milliardäre. Für rund 5 Prozent der Bevölkerung ein Gewinn. Und der Rest?

Ich bin in den letzten Jahren schon öfters in den USA gewesen (Ost und West). Letztes Mal in Kalifornien, Nevada etc.

Letztes Mal kam ich sehr irritiert über die Politische Entwicklung zurück.

Ich war sehr erschrocken, dass selbst ein Taxifahrer, der ursprünglich aus Thailand zugewandert war, Trump wählen will. Er hat bereits die amerikanische Staatsbürgerschaft. Und das war in Los Angeles. Ich habe große Sorge, was dann – in den USA – In der Ukraine – in der EU passiert.

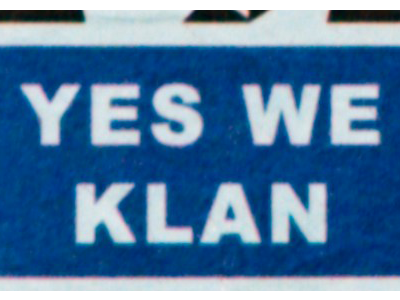

Der letzte USA-Besuch könnte mein letzter Besuch gewesen sein. Ich habe noch nie davor so offene Naziinhalte gehört.

Trump – Yes We KLAN

Mein persönlicher Zukunftsausblick:

Da wohl Trump die Präsidentschaft gewonnen hat, wird dies Folgen haben:

Folgen für uns in Deutschland:

Unser größter Export -USA- wird wohl entsprechend einknicken.

Rund 10 % des Gesamtexports waren es 2023 (160 Mrd. €).

hinzu kommen dann noch Anteile aus China und Mexiko, die unsere Unternehmen in China und Mexiko herstellen von von dort in die USA exportieren.

Der Export, den wir unmittelbar und mittelbar in die USA durchführen, dürfte aus meiner Sicht unserer Bilanz um 80 bis 160 Mrd. Schaden.

„Schuld sind da ja auch – so wird das dann wieder von der CDU und FDP & Co, genutzt- „die Grünen“.

Hinzu kommt noch, dass Trump einmal weniger für die Ukraine ausgeben will, wodurch wir mehr gefordert sind (entweder für Rüstungsunterstützung in der Ukraine oder auch eigene Rüstung stark ausbauen.

Für die Rüstungsindustrie könnte der Kurs teilweise nach oben zeigen. Gestern hatte Rheinmetall noch 480, heute bereits zwischen 493 und 500 Euro. Auch bei Saab (B) und Thales dürfte der Kurs wieder ansteigen.

Für die Automobilbranche wird der Kurs eher nach unten gehen, denn deutsche Autos, die China hergestellt werden, sind schon teilweise Ladenhüter. Und Fahrzeuge, die in Mexiko hergestellt werden, werden bei höheren Einfuhrzöllen der USA wohl extrem abnehmen.

Beide Punkte (Export von Deutschland und der Auslandsumsatz von deutschen Unternehmen in China und besonders in Mexiko) werden Deutschland deutlich belasten.

Es könnte um sich insgesamt 130 bis 230 Mrd. Euro handeln.

Die CDU und FDP bestehen ja DERZEIT AUF SCHULDENBREMSE noch! Dies wird – wenn die (C)DU an die Regierung kommt . zu extremen Sozialabbau führen (#Rente mit 70, Rente stärker #privatisieren über beispielsweise #Blackrock).

Zusätzlich wird die Schuldenbremse verändert und Steuern für Unternehmer/die oberen 5 % / gesenkt. Und im Sozialbereich werden dann erhebliche Einschnitte vorgenommen.

Aus dem Bürgergeld wird dann die „NEUE Grundsicherung“, der gesetzliche Kündigungsschutz wird erheblich reformiert (und zwar so, wie es Merz schon einmal wollte) und da ja die „gesetzliche Rente so schlecht ist“, wird sie durch Reformen dann immer weiter privatisiert.

Es gibt jedoch eine Beruhigung …

Nach dieser Zeit der nächsten Legislaturperiode (also ab ca. 2028/2029) merken dann mehr Bürger, wie miserabel sie bei diesem Deal in den USA und in Deutschland weggekommen sind.

Wenn dann noch eine Demokratie herrscht, wird bei einer Neuwahl die Trump-Regierung abgestraft. Allerdings wird dies erheblich schwerer werden, denn die Umgestaltungen von Trump, werden die Demokratie extrem schwächen. Hier einige Beispiele:

Wenn im Senat und Repräsentantenhaus die Republikaner die Mehrheit haben, werden die Richterämter in allen Ebenen auch von den Republikanern ausgewählt

Ebenso können dann Bundesgesetze die Gesetze der Bundesstaaten extrem einschränken.

In der Presse werden in den kommenden 4 Jahren weitere Machtmonopole aufgebaut. True Social und X sind nur zwei Medien. Wer nicht im Sinne von den Trump berichtet, muss mit Konsequenzen rechnen. Aktuelles Beispiel: Die Washington Post gehört Jeff Bezos (Amazon). Die Washington Post durfte keine Wahlempfehlung geben. Man munkelt, dass Trump auf Bezos „leichten Druck“ ausgeübt hat und Bezos dann diesen Druck auf die Washington Post weiterleitete.

Sollte die Demokratie noch in 4 Jahren (USA) bestehen – bei uns in 4 bis 5 Jahren – wird höchstwahrscheinlich eine hohe Welle der Gegenbewegung entstehen!

Wenn wir nicht aufpassen und unsere Demokratie schützen, wird es eine sehr extreme Welt geben und es könnte eine totalitäre Korruptionswelt entstehen. USA – China – Russland.

Das Thema Klima hat dem Grunde nach nichts mit rot oder „linksversifft“ zu tun; am ehesten noch mit Grün oder Demokratie.

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Thema #Klima und die Drängung des Themas in die Ecke #Links und #Planwirtschaft – Das Thema Klima hat ja dem Grunde nach nichts mit #rot zu tun, sondern noch am ehesten mit #Grün oder #Demokratie zu tun hat.

Die #rechten #Flügel und #Fossil versuchen das Thema Klima in die #Linke #Ecke zu schieben, damit sie pauschal mit der #Nebelkerze schwenken können, um vom Thema bewusst abzulenken.

Besonders deutlich wird dies auch in den #USA. Aber auch bei uns nimmt dies diese Züge an.

Neoliberale schmeckt es nicht, dass der Staat – also das Volk über das Parlament, Exekutive und Judikative – sich in ihre Aktivitäten einmischt.

Diese Gruppen versuchen es über die Stärkung der freien Marktwirtschaft so zu drehen, dass sich der Staat da raushalten soll.

Fakt ist jedoch, dass das Gewinnstreben dazu führt, dass diese Gruppen für Technologieoffenheit werben und dadurch der Klimawandel nicht richtig bekämpft wird.

Die Fossillobby/rechten Flügel/Neoliberalen bekämpfen dann mit so Sätzen, wie man will keine Staatsplanung und keine „Planwirtschaft“.

Praktisches Beispiel Sendung Markus Lanz vom 24.10.2024

Ein Paradebeispiel war das Augenrollen und eine seltsame Kopfbewegung von Christian Dürr.

Deutlich wird das beispielsweise dann so Szenen bei Markus Lanz, wenn ein In der VW-Diskussionsrunde hatten die Teilnehmer Herbert Diess, Christina Kunkel, (Süddeutsche Zeitung) und Professor Dr. Stefan Bratzel auch darauf hingewiesen, dass die Elektromobilität zum einen nicht aufzuhalten sei und auch eine bessere Lösung als Verbrennerfahrzeuge sind. Professor Dr. Bratzel sagte dann, dass sich die Arbeitgeber, der Staat und Gewerkschaften (und hier kamen dann die verdrehten Augen von Christian Dürr) an einen Tisch setzen müssten. Es ging zwar hauptsächlich um VW, aber in dieser Situation um Elektromobilität und Klimaschutz.

Was bedeutet eigentlich Planwirtschaft?

Eine Planwirtschaft bedeutet zunächst, dass eine Planung für die Zukunft erstellt wird und auch von der gewählten Volksvertretung Gesetze, Verordnungen und Regelungen erlassen werden. Dies können Gebote, aber auch Verbote sein.

Auch ein Unternehmen hat eine Planung, was wann gemacht wird.

Und wie ist es bei Unternehmen? Hier der kleine Unterschied:

Unternehmen planen für das Wachstum und Ertrag. Und erst danach kommt die Unternehmenserhaltung. Und erst dann kommen dann externe Ziele.

Ziele wie Klima sind dann weit hinter dem Gewinnstreben, es sei denn man kann dadurch noch extra Geld verdienen.

Und hier ist der Grund, warum ein Volk über den Staat Planken dringend vorgeben muss.

Auch ggf. unliebsame Planungen und Planken.

Dies schmeckt weder den Neoliberalen, noch der fossilen Lobby. Dabei ist hier die fossile Lobby im weitesten Sinn zu verstehen. Dazu zählen alle Unternehmen, die sich einen Gewinn versprechen. Das sind dann nicht nur die Ölbranche, sondern auch

Finanzinstitute, die am Umsatz von fossiler Energie verdienen

Zulieferer des Brennmaterials

Hersteller und Zulieferer der Verbrennungstechnik

Bei den Finanzinstituten gibt es jedoch inzwischen auch Unternehmen, die sich zu 100 % von diesen fossilen Geschäften distanzieren und sich nicht an der Grundlagenbeschaffung der Finanzmittel beteiligen. Und bei den Zulieferunternehmen wird teilweise auch erkannt, dass ein #WEITERSO nicht funktioniert.

Allerdings wird die Meinungsbildung und der Zukunftsweg leider oft durch politische Kräfte erschwert. Insbesondere durch die #CDU und #FDP, wenn dann die #Technologieoffenheit ins Spiel kommt.

Beispiel: Technologieoffenheit

Technologieoffenheit hört sich immer in der Theorie ganz toll an.

Wenn man dann aber in der Praxis das am Beispiel Wärmepumpen anschaut, dann wird deutlich, dass dies Quatsch ist.

Vergleich Strom bei Wärmepumpen und Wasserstoff als Ersatz von Gas: Will man Grünen Wasserstoff für die Beheizung aller Wohn- und Bürogebäude nutzen, dann braucht man jeweils die fünffache Menge Strom (die aus Windkraft oder Photovoltaik gewonnen werden muss) für die Herstellung von Wasserstoff im Vergleich zu Wärmepumpen.

Will man eFuels für die Fortbewegung oder HVO nutzen, dann werden trotzdem über 50 Millionen Motoren erhitzt und es ändert sich nichts an der Effizienz des Motors.

HVO ist die Abkürzung für „Hydrotreated Vegetable Oil“, ein erneuerbarer Diesel, der zu 100 % aus erneuerbaren Rohstoffen wie Abfällen und Reststoffen hergestellt wird. Da die Menge in Deutschland nur ca. 1,5 Prozent der benötigten Dieselmenge abgedeckt, müssten dann Rapsfelder oder Palmen im Ausland gepflanzt werden, wobei die Rodung von Urwäldern und der Transport des Palmfettes dann notwendig wäre.

Für die Herstellung und den Ersatz von Dieselkraftstoff durch HVO müsste Bayern knapp 4 Mal die gesamte Fläche mit Raps bepflanzt sein;

Jeder Quadratmeter von Bayern müsste also 3,85 Mal mit Raps bepflanzt werden!

Die Fläche von 27 Mio. Hektar würde für Raps zur Herstellung von HVO genutzt werden.

Deutschland hat eine Fläche von 35,7 Hektar, also 357.000 Quadratkilometer! 75,6 % der Fläche nur für Rapsöl. Aber es hört sich ja gut an… #Technologieoffenheit 🤣🤣

So viel zur Technologieoffenheit. Natürlich könnt man ja auch sagen, man nimmt hiervon ein bisschen und davon ein Bisschen. Das Ergebnis ist jedoch das Gleiche.

Der Verbrennungsmotor erhitzt und erwärmt die Luft.

Hierzu ein kleines Experiment: Nehme 200 Teelichter und stelle diese auf einem Esszimmertisch auf. Es wird wohl ziemlich warn werden!

Für Physiker hier das Ergebnis: 200 Teelichter erzeugen etwa 7000 Watt.

Wie giftig wären denn 200 Teelichter oder welche Giftstoffe entstehen? Wie gefährlich wären 200 Teelichter in einem Raum mit 5 m²

200 Teelichter in einem Raum von nur 5 m² könnten potenziell sehr gefährlich sein. Hier sind die wichtigsten Risiken und Auswirkungen, die auftreten könnten:

Sauerstoffmangel und CO2-Anstieg

• Hoher Sauerstoffverbrauch: 200 Teelichter würden eine erhebliche Menge an Sauerstoff verbrauchen. In einem kleinen, schlecht belüfteten Raum könnte der Sauerstoffgehalt schnell absinken, was zu Atembeschwerden oder Schwindel führen kann. • CO2-Konzentration: Die Verbrennung von Teelichtern führt zur Freisetzung von Kohlenstoffdioxid (CO2). Ein erhöhter CO2-Gehalt kann Kopfschmerzen, Schläfrigkeit und im Extremfall Atemprobleme verursachen.

Giftstoffbelastung

• Schadstoffe: Teelichter aus Paraffin können schädliche Stoffe wie Toluol und Benzol freisetzen. Bei der Verbrennung von 200 Teelichtern könnte die Konzentration dieser Schadstoffe schnell gesundheitsschädliche Werte erreichen, besonders wenn der Raum schlecht belüftet ist. • Rußpartikel: Eine so hohe Anzahl an brennenden Teelichtern würde eine erhebliche Menge Rußpartikel erzeugen, die die Atemwege belasten und bei empfindlichen Personen zu Atemwegsproblemen führen könnten.

Hitzeentwicklung

• Temperaturanstieg: 200 Teelichter setzen eine beträchtliche Menge an Wärme frei. Dies könnte zu einem spürbaren Temperaturanstieg im Raum führen, der den Aufenthalt unangenehm und potenziell gefährlich macht. • Feuergefahr: Ein so großer Einsatz von offenen Flammen auf engem Raum stellt ein erhebliches Brandrisiko dar. Ein kleiner Unfall könnte schnell zu einem unkontrollierten Brand führen.

Gesundheitliche Risiken

• Atemwegsreizungen: Die hohe Konzentration von verbrannten Substanzen und Rußpartikeln könnte bei Menschen mit Atemwegserkrankungen wie Asthma zu akuten Problemen führen. • Langzeitexposition: Eine einmalige Exposition könnte kurzfristige Symptome wie Kopfschmerzen oder Reizungen hervorrufen, während eine wiederholte Exposition langfristig schädlich sein könnte.

Fazit

Das Anzünden von 200 Teelichtern in einem 5 m² großen Raum ist aus mehreren Gründen gefährlich: Sauerstoffmangel, Schadstoffbelastung, Hitzeentwicklung und Brandgefahr. Ohne ausreichende Belüftung und Sicherheitsmaßnahmen könnte dies zu einer akuten Gesundheitsgefährdung und potenziellen Lebensgefahr führen. Es wird dringend empfohlen, eine so große Anzahl an Teelichtern nicht in einem kleinen geschlossenen Raum zu verwenden.

Allein dieses kleine Experiment macht schon durch die Hitzeentwicklung deutlich, dass unsere Verbrennerfahrzeuge – selbst wenn nur die Luft erwärmt werden würde – einen Effekt auf unser Klima haben können.

Technologieoffenheits-Fetischisten argumentieren aber immer: “ Ja, aber es wird ja jedes Jahr wieder etwas neues entdeckt und dann könnte es doch besser werden.“ Klar, man kann natürlich weiter träumen und hoffen, dass in 30 oder 50 Jahren ein Wunder kommt und alles dann emissionsfrei wird.

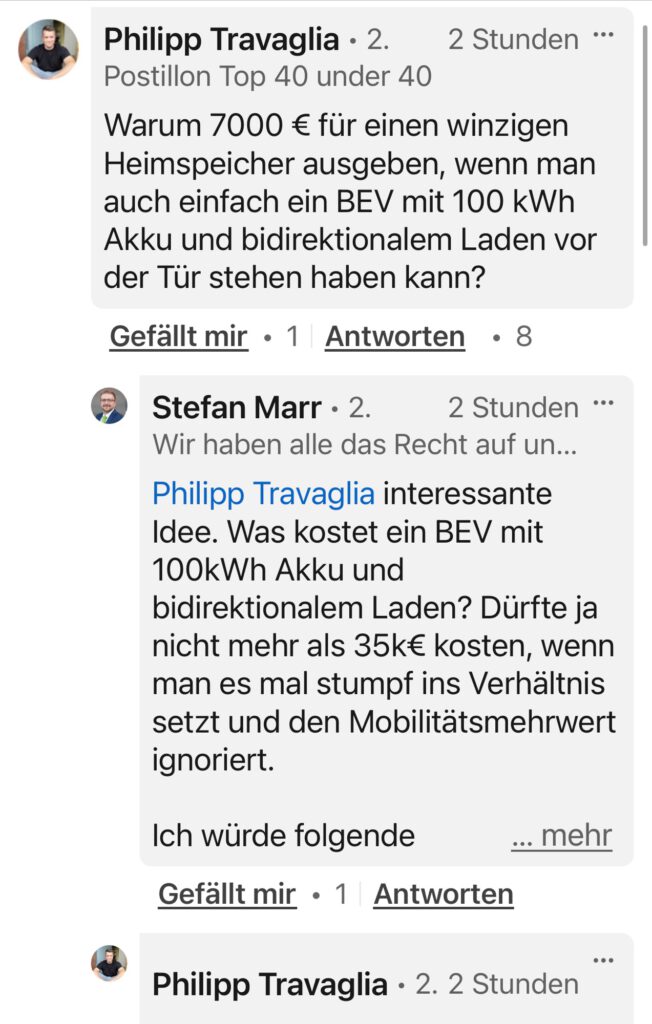

Die Heimspeicher werden immer besser und immer billiger. Ich kannte diese Marke ledvance überhaupt nicht bzw. wusste nicht, dass sie jetzt Speicher bauen.

Wiedereinstieg Beispiel dafür, dass leistungsfähige Speicher immer erschwinglicher werden. Der kWh Preis liegt bei ca. 300€ und da ist der Wechselrichter schon dabei.

Jetzt müssen die Speicher nur noch intelligent und netzdienlich arbeiten. Ansonsten sind sie für die Energiewende kontraproduktiv.

20 kWh inklusive Wechselrichter mit 10 kW Be- und Endladeleistung inklusive Hybrid-Wechselrichter für 7000€ sind eine Ansage an alle Konkurrenten und die deutschen Hersteller.

Ich war erst sehr skeptisch und verwundert, weil ich von der Installation anderer Speicher ausgegangen bin. Ich habe ja lange für die FENECON gearbeitet .

Aber es gibt auch andere gute Lösungen. Hier wurden ein Speicher, eine Wärmepumpe und ein EMS von energielenker Gruppe installiert.

Die Firma LEDVANCE vormals OSRAM hat hier ein Paket in den Markt gebracht, worüber wir bei YouTube noch ein langes Video bringen werden. Bei TikTok sind wir nach drei Tagen schon bei zigtausenden Aufrufen.

Danke an Frank Schmalowsky, dass wir uns den Speicher anschauen konnten und er mir erklärt hat, warum es am Ende kein FENECON Speicher wurde.

Ein Video über das umfangreiche EMS kommt natürlich auch noch bei YouTube und eines über die Wärmepumpe und wann sich das für ihn auszahlt.

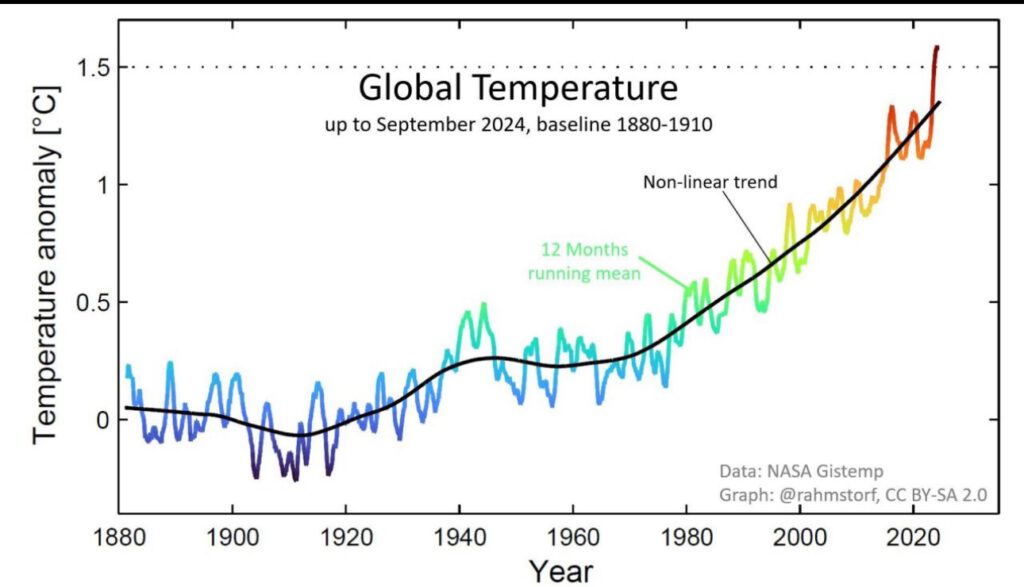

Neueste globale Temperaturdaten der NASA. Die Erde war noch nie so heiß wie nie zuvor, seit der Homo sapiens (wir) im frühen Holozän die Landwirtschaft entdeckte. Wahrscheinlich sogar seit der Eem-Warmzeit vor 120.000 Jahren.

Fossile Kohle-, Öl- und Gasemissionen sind die Ursache dafür. Wir müssen aufhören, es noch schlimmer zu machen. Ja, wir können, wenn wir wollen.