Der allgemeine gesetzliche #Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und zum 1. Januar 2025 auf 12,82 Euro steigen. Diesen Vorschlag legte die zuständige #Mindestlohnkommission am Montag in #Berlin vor.

Die Entscheidung fiel allerdings nicht einstimmig. Die #Arbeitnehmervertreter in der Kommission sind gegen diese in ihren Augen zu geringe Anhebung und wurden nach eigenen Angaben in der Kommission überstimmt.

Wer legt normalerweise den Mindestlohn fest?

Der Mindestlohn wird von:

– drei hochrangige #Arbeitgebervertretern

– drei #Gewerkschaftsvertreter,

– zwei #Wissenschaftler

– und einem Vorsitzende(n)

alle zwei Jahre über eine #Erhöhung der #Lohnuntergrenze.

Berücksichtigt wird dabei die #Tarifentwicklung im Land. Die Kommission legt dann einen Vorschlag vor, den die Regierung in der Regel mit einer Verordnung verbindlich macht.

Im vergangenen Herbst wurde ausnahmsweise die Erhöhung des Mindestlohnes von der Ampel per Gesetz festgelegt und wurde von 10,45 € auf 12,00 € festgelegt (Erhöhung um 14,83 %).

Die neue Erhöhung zum 1.1.2025 (von 12 € auf 12,41 €) beträgt 3,42 %.

Warum gibt es Kritik?

#Gewerkschaften kritisieren, dass die #Mindestlohnbeschäftigten wegen der gestiegenen Preise einen #Reallohnverlust hinnehmen müssen.

Die Mindestlohnkommission habe gegen die Stimmen der Gewerkschaften einen absolut nicht zufriedenstellenden Beschluss gefasst, teilte der Deutsche Gewerkschaftsbund (DGB) mit.

Vorstandsmitglied Stefan Körzell, der auch Mitglied der Mindestlohnkommission ist, sagte am Montag in Berlin: „Für eine Anpassung lediglich im Cent-Bereich konnten wir auf keinen Fall unsere Hand reichen.“ Mit dem Beschluss erlitten die fast sechs Millionen Mindestlohnbeschäftigten einen enormen #Reallohnverlust. „Um einen Mindestschutz und einen Ausgleich der Inflation zu gewährleisten, hätte der #Mindestlohn zumindest auf 13,50 Euro steigen müssen. Die Arbeitgeber und die Vorsitzende der Kommission haben sich dem verweigert.“

Wie viele #Arbeitnehmer arbeiten für Mindestlohn?

Nach jüngsten Angaben des Statistischen Bundesamts waren aber im Oktober ungefähr sechs Millionen abhängig Beschäftigte (15 Prozent) im Niedriglohnsektor beschäftigt.

Zum Niedriglohnbereich zählen demnach Jobs, in denen weniger als 12,76 pro Stunde gezahlt wird. Von der Erhöhung des Mindestlohns auf 12 Euro im Oktober profitierten den Angaben zufolge etwa 5,8 Millionen Menschen, die vorher weniger als 12 Euro die Stunde hatten.

Hochrechnung auf Monatslohn

Nach Angaben des Bundesarbeitsministeriums bekommen Beschäftigte bei einer 40-Stunden-Woche mit Mindestlohn bislang etwa 2080 Euro brutto im Monat. Durch die Erhöhung auf 12,41 Euro kommen Beschäftigte auf etwa 2150 Euro brutto.

Wie viel davon netto nach Abzug von #Steuern, Renten-, Kranken-, Pflege- und Arbeitslosenversicherung bleibt, hängt wie immer von verschiedenen Faktoren ab, etwa der #Steuerklasse, dem #Familienstand oder der Anzahl der Kinder.

Wie sieht es mit der #gesetzlichen #Rente aus?

Wer 2.080 € Brutto monatlich verdient hat ohne Weihnachtsgeld / Urlaubsgeld ein Jahresbrutto von 24.960 €.

Das durchschnittlich vorläufige Jahres-#Bruttogehalt beträgt 43.142 €

Wer das #Durchschnittseinkommen verdient, erhält in der gesetzlichen Rentenversicherung dafür 1 Entgeltpunkt.

Wer 45 Jahre immer im Durchschnitt verdient hat, hat somit 45 #Entgeltpunkte und würde eine #Regelaltersrente zum 1.7.2023 in Höhe von

45 x 1 x 37,60 € = 1.692 € Brutto erhalten.

Hiervon sind dann noch #Krankenversicherung, #Pflegeversicherung und ggf. #Steuern zu entrichten.

——-

Wie hoch wäre die #Rente bei einer Person, die immer zum #Mindestverdienst arbeiten würde?

Bei einem Mindestlohnbeschäftigten würde normalerweise der Entgeltpunkt für 2023

45 J. x 0,5786 x 37,60 = 978,99 € Bruttorente ergeben.

ALLERDINGS erfolgt hier eine Erhöhung durch einen Renten/Zuschlag.

Dadurch kann die Rente auf ca. 1.100 € ansteigen.

Der #Grundrentenzuschlag wird individuell berechnet.

Weitere Infos zum Zuschlag s. Unten

——

Neben der #gesetzlichen #Rentenversicherung besteht für Arbeitnehmer die Möglichkeit, eine #betriebliche #Altersversorgung (#bAV) aufzubauen.

Gerade bei Geringverdienern unterstützt der Staat die Arbeitgeber mit besonderen steuerlichen Vorteilen, wenn der Arbeitgeber zusätzlich Zahlungen leistet.

Weitere Infos über

www.bAV-Experte.de

——

————

————

Wer hat einen Anspruch auf den Grundrentenzuschlag? Rentnerinnen und Rentner, die mindestens 33 Jahre Grundrentenzeiten erreicht haben, können den Grundrentenzuschlag erhalten. Zwischen 33 und 35 Jahren wird er zunächst in der Höhe gestaffelt ausgezahlt.

Wie wird der #Grundrentenzuschlag berechnet?

Der Zuschlag wird individuell berechnet. Die Rente wird nicht pauschal auf einen festen Euro-Betrag aufgestockt. Kurz gesagt werden die #Entgeltpunkte erhöht, auf deren Basis die #Rente errechnet wird. Einen #Entgeltpunkt erhalten Sie, wenn Ihr versicherter Verdienst in einem Jahr genauso hoch war wie der Durchschnittsverdienst aller Versicherten (2023: 43.142Euro). Haben Sie mehr oder weniger verdient, gibt es entsprechend mehr oder weniger als einen Entgeltpunkt.

In einem ersten Schritt wird ermittelt, ob genügend Grundrentenzeiten für einen Anspruch auf #Grundrente vorhanden sind.

Hierzu sind mindestens 33 Jahre an Grundrentenzeiten erforderlich.

Im zweiten Schritt werden dann aus allen im Rentenkonto gespeicherten Grundrentenzeiten – das können auch mehr als 33 Jahre sein – die Zeiten herausgesucht, in denen mindestens 30 Prozent des Durchschnittsverdienstes versichert wurden. Nur aus diesen Zeiten wird ein Zuschlag errechnet.

In einem dritten Schritt werden für diese Zeiten die ihnen zugeordneten Entgeltpunkte zusammengerechnet und hieraus ein Durchschnittswert gebildet.

Dieser Durchschnittswert wird verdoppelt. Ergibt sich hierdurch ein Wert höher als 0,8 Entgeltpunkte, wird er auf 0,8 begrenzt.

Anschließend werden von dieser Erhöhung 12,5 Prozent abgezogen. So ergibt sich zum Schluss der Jahreswert, der als Zuschlag für höchstens 35 Jahre berechnet wird.

Die Staffelung des Zuschlags bei Grundrentenzeiten von 33 bis 35 Jahren erfolgt über den Begrenzungswert.

Er beträgt bei 33 Jahren 0,4 Entgeltpunkte, also 40 Prozent des Durchschnittsverdienstes und erhöht sich gleichmäßig auf 0,8 Entgeltpunkte, also 80 Prozent des Durchschnittsverdienstes bei 35 und mehr Jahren.

Die Hetze gegen die GEZ-Gebühren der AfD hat System.

Millionen Menschen in Deutschland müssen keine #GEZ bezahlen. Immer wieder wird gegen die GEZ-Gebühr gehetzt. Fast immer geht die Hetze von den Rechtspopulisten, Rechtsextremisten (AfD) oder Linksextremsten aus.

Insbesondere der AfD sind öffentlich-rechtliche Fernseh- und Rundfunkanstalten ein Dorn im Auge.

Grund: Die umfangreiche Informationen bieten nur öffentlich-rechtliche Sender an. Andere Sender zeigen überwiegend nur Shows, Kochsendungen oder Filmserien. Echte Dokumentationen gibt dort nicht.

Rechtspopulisten, Rechtsextreme AfD und teilweise auch Linksextreme können nur hetzen, zeigen aber nicht auf, dass viele Menschen überhaupt keine Rundfunkgebühren bezahlen müssen.

——-

Wenn bestimme Voraussetzungen erfüllt sind, können sich manche Menschen von der Zahlung der Rundfunkgebühr befreien lassen.

Seit August 2021 muss jeder Haushalt in Deutschland einen Rundfunkbeitrag entrichten. Allerdings gibt es für einige Personengruppen – auch für viele Senioren mit einer niedrigen Rente die Möglichkeit, von dieser monatlichen Zahlung in Höhe befreit zu werden, sofern bestimmte Bedingungen erfüllt sind.

In diesem Artikel erhältst du detaillierte Informationen zu den entsprechenden Voraussetzungen.

Manche Rentner müssen den Rundfunkbeitrag nicht zahlen

Insgesamt belaufen sich die jährlichen Gebühren für die GEZ auf 220,32 Euro.

Dies stellt für Menschen mit geringem Einkommen eine erhebliche finanzielle Belastung dar.

Um das Existenzminimum nicht zu gefährden, sind folgende Personen vom Rundfunkbeitrag befreit:

• #Bürgergeld-Bezieher

• #Sozialhilfeempfänger

• #BaföG-Bezieher

• #Pflegebedürftige

• #Asylbewerber

• #Studenten

• #Arbeitnehmer die zu wenig verdienen (Härtefallregel)

Doch nicht nur diese Personen können sich von der Zahlung der Rundfunkgebühr befreien lassen.

Wenn bestimmte Voraussetzungen erfüllt sind, müssen auch Rentner die GEZ nicht bezahlen. So können Personen, die im Alter #Grundsicherung oder #Erwerbsminderung beziehen, einen Antrag auf Befreiung stellen.

Erhalten Senioren Leistungen aus dem Asylbewerberleistungsgesetz muss die Rundfunkgebühr ebenfalls nicht bezahlt werden.

Auch für Personen, die #pflegebedürftig sind, gelten Ausnahmen.

Allerdings reicht hierfür nicht allein ein #Pflegegrad aus, sondern es sind bestimmte Leistungen erforderlich.

So können sich Personen, die #Pflegegeld beziehen, in einigen Bundesländern wie Berlin, Brandenburg, Bremen oder Rheinland-Pfalz von der GEZ-Gebühr befreien lassen.

Darüber hinaus gelten die Hilfe zur Pflege nach dem 7. Kapitel des SGB XII sowie die #Pflegezulagen nach dem Lastenausgleichsgesetz als Gründe für eine Befreiung.

Wenn Rentner in einem #Seniorenheim leben, können sie neben der #Pflegehilfe auch eine Befreiung von der GEZ-Gebühr beantragen.

Bei diesen Härtefälle müssen Senioren die Gebühr nicht zahlen

Doch keine Sorge. Auch wenn du die genannten Kriterien nicht erfüllst, gibt es noch zwei weitere Möglichkeiten, die dafür sorgen könnten, dass du keinen #Rundfunkbeitrag zahlen musst.

So kannst du zum Beispiel einen #Härtefallantrag stellen, wenn dein Einkommen nur geringfügig über dem sozialen Bedarf liegt und weniger als der monatliche Rundfunkbeitrag von 18,36 Euro beträgt.

Des Weiteren können Rentner:innen, die Anspruch auf Sozialleistungen haben, aber diese nicht in Anspruch nehmen, sich ebenfalls von der Zahlung der Rundfunkgebühr befreien lassen.

Wie kann man sich von der GEZ befreien lassen?

Wenn du die Voraussetzungen für eine Befreiung erfüllst, kannst du einen Antrag an den Beitragsservice schicken. Das entsprechende Formular findest du auf der

Wenn dies ausgedruckt und ausgefüllt ist, schicke dieses anschließend samt aller erforderlichen Unterlagen und Nachweisen an den Beitragsservice.

Dabei solltest du den Antrag erst dann abschicken, wenn alle erforderlichen Nachweise vorliegen. Doch aufgepasst! Schicke nur Kopien an die entsprechende Stelle, niemals Originaldokumente.

In der Regel gilt: Nur wer einen Antrag auf Befreiung stellt, muss den Rundfunkbeitrag nicht bezahlen – vorausgesetzt, alle Bedingungen werden erfüllt. Aus diesem Grund ist es ratsam, zeitnah einen Antrag zu stellen. Wer seinen Anspruch aber jetzt erst erkennt, muss sich keine Sorgen manchen. Denn eine Befreiung von der Rundfunkbeitragspflicht kann bis zu drei Jahre rückwirkend gewährt werden.

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Die #Hinzuverdienstgrenze für vorgezogene #Altersrenten wird zum 1. Januar 2023 aufgehoben.

#Frührentnerinnen und #Frührentner hatten bislang eine so genannte #Hinzuverdienstgrenze zu berücksichtigen. Bei den #Altersrenten gibt es nun grundsätzlich keine Begrenzung des anrechnungsfreien Hinzuverdienstes mehr. Durch die neue Regelung sollen die Versicherten eine noch größere Flexibilität beim Übergang vom Erwerbsleben in den Ruhestand erhalten.

Die #Hinzuverdienstgrenzen bei den #Erwerbsminderungsrenten richten sich ab 2023 nach der Lohnentwicklung und werden jährlich angepasst.

Hier ist auch der zeitliche Umfang der Tätigkeit zu beachten.

Aufgrund der Neuregelungen können erwerbsgeminderte Rentnerinnen und Rentner innerhalb ihres Leistungsvermögens einen höheren Hinzuverdienst erzielen.

Dadurch soll eine Brücke zur Wiedereingliederung in den Arbeitsmarkt gebaut werden.

Spielregeln, die endlich in jedem Unternehmen ankommen sollten:

Die ersten 10 Regeln sind von Annahita Esmailzadeh, Passionate Leader at Microsoft I Speaker | Bestselling Author

Ab Regel 11. bin ich zuständig (fast 44. Berufsjahre)

1. Beschäftigst du unfähige #Führungskräfte, verlierst du fähige #Mitarbeiter und #Mitarbeiterinnen.

2. Gehalt ist und bleibt ein Hygienefaktor. Auch mit dem höchsten #Spitzengehalt kannst du daher keine nachhaltige Motivation sicherstellen.

3. Bezahlst du deine Mitarbeitenden nicht fair, sitzen sie allerdings bald bei der #Konkurrenz.

4. Mit einem Tag Home Office pro Woche gewinnst du schon lange keinen Blumenstrauß mehr.

5. Wer nach wie vor auf eine Präsenzkultur besteht, hat daher den Schuss nicht gehört.

6. Wenn der #Respekt in deinem Unternehmen abhängig von der #Positionsbezeichnung gezollt wird, läuft in der Kultur gewaltig was schief.

7. Apropos Kultur: Hast du eine schlechte #Fehlerkultur, brauchst du dich über ausbleibende Innovationen nicht zu wundern.

8. Läuft dein #Recruiting ausschließlich anhand des Abhakens von Checkboxen und vernachlässigt den Faktor Mensch, gehen dir ziemlich viele tolle Talente durch die Lappen.

9. Übrigens auch, wenn nur Miniaturen der Chefs und Chefinnen eingestellt werden und keine abweichenden Meinungen und Arbeitsweisen geduldet sind.

10. Kommunikation ist das A und 0. Erfährt die Belegschaft alles prinzipiell zuerst über den Flurfunk, solltest du dringend etwas ändern.

11. Last, but Not least noch eine Regel, die sich Unternehmen dringend in Punkto #Wertschätzung merken sollten, um auch als Unternehmen nachhaltig bestehen zu können. Ja, neue jüngere #karrieremotivierte #Mitarbeiter, die dem #Chef nach der Nase reden gibt es immer neue. Nur zwei Dinge sollte jede #Führungskraft nicht übersehen:

A) Auch junge Mitarbeiter erkennen schnell, dass das „Prinzip nach der Nase reden“ irgendwann einem selbst nicht passt.

B) Langjährige Mitarbeiter haben die Erfahrung, die man auch im Team braucht. Abgeschobene Mitarbeiter machen irgendwann den Dienst nach Vorschrift. Eigentlich eine #betriebswirtschaftliche #Selbstzerstückelung, die eine #Führungskraft disqualifiziert.

Und so manches Unternehmen wird in den kommenden Jahren im #Arbeitnehmer-#Mangel durch dieses Verhalten abgestraft werden.

C) In dem einen oder anderen Unternehmen gibt es Dinge, die vielleicht nicht „immer ganz sauber laufen“.

Es muss ja nicht gleich ein Dieselskandal (VW) sein. Letztendlich führen solche Gegebenheiten zu einer gewissen Erpressbarkeit, die sich erheblich auf das Image des Unternehmen und damit auf den langfristigen Unternehmenserfolg auswirken.

12. Wenn Revisionen dazu genutzt werden Mitarbeiter zu degradieren, weil einem Vorgesetzten die Nase nicht passt, dann ist zunächst die Konsequenz, dass der Mitarbeiter nicht mehr innovativ ist, sondern nur noch überlegt, wie er keinen Fehler mehr macht. Die Innovation geht damit „in den Keller“.

Revisionsabteilungen sollten niemals dazu missbraucht werden, Mitarbeiter zu degradieren, sondern

⁃ bestehende sachliche Fehler zu

⁃ Lösungen zu entwickeln

⁃ oder auch korrupte bzw.

Kriminelle Dinge aufzudecken.

Unsachliche Kritik ohne sachliche

Lösungswege führt immer

⁃ zur (inneren) Kündigung

⁃ bzw. Dienst nach Vorschrift.

Konsequenz:

• Junge dynamische Mitarbeiter orientieren sich neu

• Dienstalte Mitarbeiter sitzen ihre Zeit ab.

• Das Unternehmen verliert an Dynamik und landet im Benchmark im Keller

Ein deutliches Beispiel, was passiert, wenn man nur noch von „Ja-Sagern“ umgeben ist, gibt es in der Weltpolitik. Die untergebenen #JaSager von #Putin haben vor dem #Angriffskrieg die Lage falsch eingeschätzt und hatten Putin mitgeteilt, dass die Ukraine innerhalb von einem Monat überrannt werden.

Die Fehleinschätzung dürfte inzwischen weit über 300.000 Menschen das Leben gekostet haben.

Was in der Politik gilt, gilt auch im Unternehmen! Und so manche Führungskraft, die heute noch das #Nasenprinzip anwendet sollte lieber im #Keller im Archiv eingesetzt sein, damit nachhaltig das Unternehmen wächst und nicht aufgrund des #Nasenprizips zum #Mitbewerber wechselt.

Geld alleine ohne Wertschätzung hält die falschen Mitarbeiter.

Wer im Übrigen langfristig Mitarbeiter motiviert – anstatt versucht sie zu manipulieren – wird auch bessere Mitarbeiter haben.

Etwa Dreiviertel der Klinik-Patienten leiden an Long Covid

Nur wenige Menschen, die wegen einer #Corona-#Infektion im #Krankenhaus behandelt werden müssen, erholen sich innerhalb eines Jahres vollständig.

Nur 26 Prozent der Patientinnen und Patienten gaben an, nach fünf Monaten vollständig genesen zu sein. Ein Jahr nach der Entlassung aus dem #Krankenhaus stieg der Anteil nur leicht auf 28,9 Prozent an. Die häufigsten beobachteten #Langzeit-#Covid-#Symptome waren #Müdigkeit, #Muskelschmerzen, #schlechter #Schlaf und #Kurzatmigkeit.

Die britische Studie bestätigt die bisherigen Studien in anderen Bereichen.

Nach neuen Schätzungen der Weltgesundheitsorganisation WHO zufolge leiden 10 bis 20 Prozent der Infizierten unter Long Covid. Doch warum haben einige noch Wochen und teilweise sogar Monate mit den langanhaltenden Folgen zu kämpfen?

Fasst man alle Studien zusammen, also unabhängig vom Alter und Behandlungsort und Schwere der Erkrankung (ambulant, stionär allgemein oder Intensivstation), dann ergibt sich eine #LongCovid-#Quote zwischen 7-15 %.

#Gesundheitswesen, #Volkswirtschaft und #Unternehmen müssen letztendlich diese Last tragen.

Besonders Unternehmen und der Staatshaushalt stecken hier in einem Dilemma.

Während durch einen #Lockdown die #Ansteckungsrate erheblich geringer wäre, wünschen sich natürlich alle Bürger das normale Leben zurück.

Allerdings rächt sich die jetzige neue normale Öffnung sicherlich.

Die von einigen Politikern durchzogene Öffnungsaktion (insbesondere von FDP) wird noch zu einem hohen Folgeschaden führen.

Zwar sind die #Omikron-#Varianten nicht so tödlich wie die Vorgänger, allerdings wird #Long-%Covid auch hier seine Spuren hinterlassen.

Die Abschaffung der #Maskenpflicht und #Homeoffice ist völlige Unvernunft und verharmlost die Folgen.

So ist gerade in Kleinbetrieben und Mittelbetrieben die Unvorsichtigkeit angekommen.

Größere Betriebe bleiben teilweise eher vorsichtig und behalten noch die Homeoffice-Pflicht bei.

Wüstenrot hat festgelegt, dass die Mitarbeiter mindestens an einem Tag im Betrieb arbeiten sollen.

Die Techniker Krankenkasse behält die Homeoffice-Regelung noch mindestens bis 1.6.2022.

Und auch bei den privaten Krankenversicherern wird die Regelung Homeoffice noch bis Ende Mai vorhanden bleiben.

Bezüglich der Abschaffung der Maskenpflicht an fast allen Orten besteht unterschiedliche Umsetzung.

Während der überwiegende Teil der Bevölkerung beim Einkaufen die Maske angezogen hat, sieht man ansonsten die Maske zu selten.

Besonders in Klein- und Mittelbetrieben vertraut man ja seinen Kollegen und denkt sich, dass diese ja sicher gesund sind.

Betriebsinhaber von Klein- und Mittelbetrieben überlassen das Tragen der Maske ihren Mitarbeitern selbst.

Beim Anblick der #Long #Covid-#Fallzahlen ist dies gerade für Klein- und Mittelbetriebe ein gefährliches Spiel.

Neben einer erhöhten Erkrankungsrate werden auch Folgeauswirkungen nicht abzuwenden sein.

So steigt durch #LongCovid die Anzahl von #Reha-#Behandlungen.

Darüber hinaus werden Long-Covid-#Patienten nicht mehr so leistungsfähig sein.

Zwar erhalten Unternehmen bis zu 30 Arbeitnehmern durch die Umlage I wieder einen Teilersatz der gezahlten Gehaltsfortzahlung.

Der Gewinnausfall des Unternehmers und auch die Mehrarbeit durch andere Mitarbeiter inklusive der organisatorischen Probleme bleiben als Kosten beim Unternehmen.

Zusätzlich belastet die erhöhte #Krankheitszeit auch das #Betriebsklima und belastet auch die #Kundenbeziehung stark, wenn ein Unternehmen weniger produzieren kann.

Für jeden #Personaler und Entschiedet wäre es deshalb sinnvoll, bestimmte #coronahemmende #Maßnahmen einzuhalten.

Übrigens hier noch ein Tipp für Unternehmer, Entscheider und Personaler:

Die Wartezeit, bis ein Arbeitnehmer einen #Behandlungstermin beim #Facharzt bekommt, verlängert auch die #Krankheitszeit, weil die #Behandlung dann später beginnt.

Die Gesellschaft – „Wir für Gesundheit“ hilft im individuellen Fall, dass ein #Facharzttermin schneller stattfindet.

Für den Mitarbeiter bedeutet dies eine #schnellere #Gesundung und ggf. auch weniger Schmerzen.

Für den Betrieb bedeutet dies eine #geringere #Krankheitsquote, weniger #Personalausfall und auch #besseres #Betriebsklima.

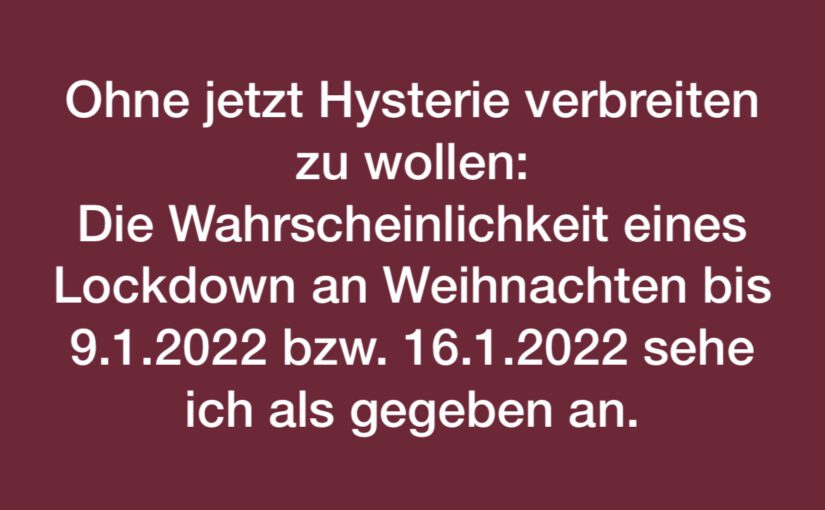

Ohne jetzt Hysterie verbreiten zu wollen: Die Wahrscheinlichkeit eines Lockdown an #weihnachten bis 9.1.2022 bzw. 16.1.2022 sehe ich als gegeben an.

3-4 Wochen Lockdown wird wohl unvermeidlich für Deutschland werden. 4 Wochen wären entweder vom 24.12. bis 21.1.2022 oder vom 20.12. bis 16.1.2022

Ohne die deutliche Reduzierung aller Kontakte wird die Inzidenz nicht absinken und es wird dann als Folge ggf. Mutationen geben, gegen die unser jetziger Impfstoff nicht hilft.

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.

Welche Vorteile und Nachteile hat eine Bürgerversicherung in der Rentenversicherung?

www.Renten-Experte.de

SPD, Linke und Grüne sind für eine Bürgerversicherung nicht nur in der Krankenversicherung, sondern auch in der Rentenversicherung.

Dass eine Bürgerversicherung in der Krankenversicherung falsch ist, wurde in einem vorherigen Artikel bereits ausführlich als unsinnig beschrieben (Hier geht es noch einmal zu dem Artikel: Bürgerversicherung in der Krankenversicherung,

In diesem Artikel geht es um das Thema „Bürgerversicherung in der gesetzlichen Rentenversicherung.

Eine Vielzahl von Erwerbstätigen ist bereits in der gesetzlichen Rentenversicherung pflichtversichert. Zu den Pflichtversicherten in der Rentenversicherung zählen auch unterschiedliche Selbstständige, zum Beispiel:

Selbstständige Handwerker in den ersten 18 Jahren ihrer Tätigkeit (Pflichtbeiträge über 216 Monate)

Selbstständige Lehrer

Pflegepersonen

Hausgewerbetreibende

etc.

Die einzelnen Personengruppen ergeben sich aus § 2 SGB VI

Für viele Selbstständige gibt es darüber hinaus noch Versorgungswerke, in denen auch eine Pflichtmitgliedschaft besteht. Hierzu zählen beispielsweise Steuerberater, Rechtsanwälte, Musiker, Schornsteinfeger etc. (s. a. § 6 SGB VI).

Nicht versicherungspflichtig sind hingegen beispielsweise:

Beamte

Abgeordnete des Bundestags, Landtag, EU-Parlament

Solo-Selbstständige

Gesellschafter-Geschäftsführer von GmbH,

Vorstände von AG´s

etc.

Im Bundestagswahlkampf fordern wieder einmal unterschiedliche Parteien die Einführung einer Bürgerversicherung in der Rentenversicherung.

Warum dies so ist, lässt sich mit vier Wörtern erklären:

Nutzung des Urtriebs NEID

Einige Wählergruppen kann man einfach durch Neid gewinnen. Untersucht man differenziert die Erweiterung der Renten-Pflichtversicherung, dann kann man sehr schnell erkennen, dass die Einführung einer Bürger-Rentenversicherung NICHT FINANZIERBAR ist.

Beispiel: Beamte

Würde man die Beamten ab sofort in der gesetzlichen Rentenversicherung versichern, dann kostet dies den Staat erheblich mehr Geld. Nachfolgend wird dies hier erläutert,

Der Beamte und der Dienstherr müssten dann Beiträge dafür in die gesetzliche Rentenversicherung einzahlen; und dies neben den bisherigen Pensionszahlungen und den bestehenden Anwartschaften, die sich in Pensionszahlungen noch umwandeln.

Folge—> Die Personalkosten explodieren.

Beispiel: Beamter mittlerer Dienst, A8, Besoldungsstufe 8, vh., Steuerklasse IV, 8% Ki Steuer. – Brutto: 3.518,55 Euro – Netto: 3.261,84 Euro

Als Angestellter müsste der Beamte 4.800 Brutto erhalten, damit

die Sozialversicherungsbeiträge (Arbeitnehmeranteil 966,00),

die höhere Steuer und Kirchensteuer

auf das Brutto ausgeglichen werden (203,82 Euro) ausgeglichen werden.

Hier fehlt dann noch immer die Gleichstellung des Beamten zum Angestellten im öffentlichen Dienst.

Der Angestellte im öffentlichen Dienst erhält eine zusätzliche Altersversorgung (VBL oder ZVK), so wie es auch in anderen Großbetrieben eine betriebliche Altersversorgung gibt (z.B. Daimler, Bosch, SAP)

Will man dies noch als Ersatz der Pension finanzieren, dann müssten nochmals ca. 6% aus 4.800 Euro (=288 Euro) bezahlt werden.

Gesamtrechnung: Statt den Beamten-Bezügen von 3.518,55

müsste der Steuerzahler bei einem Angestellten:

Brutto 4.800

Zusatzversorgung 288

Arbeitgeberbeiträge: 966 Euro = 6.054 Euro aufwenden

Damit müsste der Staat also für diesen Beamten bei Umstellung auf Angestellten im öffentlichen Dienst 72,06% mehr sofort aufwenden.

Eine Überführung der Beamten in die Sozialversicherung (Bürgerversicherung in Kranken-, Pflege- und Rentenversicherung) bedeutet fast eine Verdoppelung der Personalausgaben der Aktiven!

Das ist nicht finanzierbar

Bundestags- und Landtagsabgeordnete in die Rentenversicherung?

Auch diese Forderung ist letztendlich eine nur eine Schnapsidee, denn als Folge müssten die Abgeordneten auch hierfür einen Ausgleich erhalten. Schaut man sich die Vergütungen von Bundestags- oder gar Landtagsabgeordneten an, dann verdient ein Mittelständler mit einem Betrieb von 10-20 Mitarbeitern oder ein Abteilungsleiter bei Daimler, Porsche & Co. erheblich besser.

Nein, auch hier versuchen einzelne Parteien – zum Beispiel die Grünen, SPD, Linken und die AfD wieder einmal nur Neid anzukurbeln. Neid ist ein Stimmenbringer bei der unteren Wählerschicht! Mehr nicht!

Anders sieht die Situation bei Solo-Selbstständigen aus, wozu auch Gesellschafter-Geschäftsführer einer UG oder auch einer GmbH gehören.

Diese Personengruppen sollten ähnlich wie Handwerker eine gewissen Versicherungspflichtzeit absolvieren, woraus dann eine Mindestzahl an Entgeltpunkten erreicht werden muss.

Gerade diese Personengruppen fallen später dem Staat zur Last, wenn sie nicht selbst eine ausreichende Eigenvorsorge betreiben.

Aus diesem Grund sollten Selbstständige – ebenso wie auch Gesellschafter-Geschäftsführer einer GmbH oder UG einen Pflichtbeitrag an die gesetzliche Rentenversicherung bezahlen.

Welche Regel wäre sinnvoll?

Die gesetzliche Rente errechnet sich aus den sogenannten Entgeltpunkten, die mit dem aktuellen Rentenfaktor multipliziert wird.

Beispiel 1: Durchschnittlicher Verdienst über 45 Jahre, multipliziert mit dem aktuellen Rentenwert (West), 34,19

1,0 x 45 Jahre x 34,19 = 1.538,55 Euro Monatsrente (Brutto).

Beispiel 2: Selbstständiger hat einen Durchschnittsverdienst von 5.000 Euro. Dies entspricht dem 1,48-fachen eines durchschnittlichen Arbeitnehmers. Wenn der Selbstständige 20 Jahre das 1,5 fache eines durchschnittlich Rentenversicherten verdient, dann ergibt sich daraus:

1,5 x 20 Jahre x 34,19 = 1.025,70 Euro Monatsrente (Brutto).

Die maßgeblichen Entgeltpunkt wären somit 30 Entgeltpunkte.

Wenn man für Selbstständige, Gesellschafter-Geschäftsführer von GmbH´s und UG´s eine Rentenversicherungspflicht einführen will, dann sollte dies solange gelten, bis der Versicherte 30 Entgeltpunkte auf seinem Versichertenkonto erreicht.

Damit wäre eine deutliche Entlastung der Sozialhilfe sichergestellt.

Eine Befreiung sollte nur dann zugelassen werden, wenn die o. g. Personen eine adäquate Altersversorgung haben, die eine Mindestrente sicherstellt.

Die Mindest-Garantierente sollte dann in der Höhe mindestens sein, wie sie sich aus der gesetzlichen Rentenversicherung bei 30 Entgeltpunkten ergeben würde (derzeit 1.25,70 Euro).

Diese Pflichtbeitragszeit muss dann auch nicht nur für Selbstständige gelten, sondern auch für Gesellschafter-Geschäftsführer einer GmbH, UG und auch Vorstände von AG´s, denn letztendlich gab es in der Vergangenheit auch schon Firmen, die Bankrott gingen und die Inhaber von der Sozialhilfe abhängig waren.

Natürlich müssen hier auch Übergangsregelungen eingeführt werden, denn so gibt es durchaus Selbstständige & Co., die auch bisher privat vorgesorgt haben.

Jedem Leser bzw. Wähler dürfte durch diesen Artikel deutlich werden, dass das Thema Bürgerversicherung in der Rentenversicherung nichts als Wahlpropaganda ist.

Alle Personen in der gesetzlichen Rentenversicherung zwangsversichern ist zum einen nicht finanzierbar, zum zweiten wäre das Risikobild verschoben.

So leben die meisten Beamtengruppen, Politiker länger, als die gesetzlich Rentenversicherten (Ausnahme sind nur Polizisten, Feuerwehrbeamte und andere Schichtdienstbeamte).

Auch die Zahlung einer Hinterbliebenenversorgung wäre höher, da bestimmte Personengruppen oft eine jüngere Ehepartnerin haben. Dies gilt beispielsweise für Professoren, ähnlich wie bei Ärzten.

Bei dem Versorgungswerk der Ärzte musste beispielsweise die Witwenversorgung reduziert werden, weil die Ehefrauen erheblich jünger, als ihre versicherten Ärzte waren.

Eine Einheitsversicherung macht keinen Sinn.

Bürgerversicherung für Alle in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Warum die #SPD, #Linke und #Grünen durch eine #Bürgerversicherung Ihre eigenen #Wähler veräppelt…

Die #Bürgerversicherung in der #Krankenversicherung oder #Rentenversicherung wird durch viele Bürger positiv bewertet. – Zunächst! –

Denn bei genauer Betrachtung ist die Bürgerversicherung für alle #gesetzlich # # #Versicherten mit erheblichen Nachteilen verbunden. Die Bürgerversicherung in Deutschland und ihre Folgen —>

Findest Du die Umsetzung einer Bürgerversicherung eine gute Idee?

Ein System, in das alle Bürger einzahlen und alle Bürger ihre Leistungen beziehen……

Hört sich ja nicht schlecht an….. Auf den ersten Blick hört sich das gerecht an.

Schaust Du aber einmal genau hin, dann ist die siehst Du sehr schnell, dass in einer Bürgerversicherung besonders auch die sozial Schwächeren extrem benachteiligt sind.

Warum dies der Fall ist, wird Dir hier sehr schnell deutlich.

Unterscheiden muss man hierbei jedoch zunächst zwischen einer Bürgerversicherung

in der Krankenversicherung

und in der Rentenversicherung.

Wer sich mit den beiden Bürgerversicherungen befasst, sollte auch erkennen, wie der Beitrag berechnet wird und was bei den Leistungen passieren kann.

Eine Bürgerversicherung in der Krankenversicherung würde beim Beitrag bedeuten, dass der Beitrag bei allen Versicherten aus allen Einnahmen berechnet wird. Einzelne Einnahmen nicht zu berücksichtigen, wäre wieder ungerecht.

Die Linke will, dass der Beitrag ohne Obergrenze berechnet wird und die SPD bis zu einem Höchstsatz. Aber auch Gruppen wie die #AfD haben bei der Bürgerversicherung Vorstellungen, die außerhalb jeder Realität sind. Was bedeutet dies beispielsweise für

Rentner

Arbeitnehmer

Vermieter

Mieter

Bei den Rentnern

Würde die Beitragsberechnung in der Krankenversicherung bei Rentnern aus allen Einnahmen berechnet, dann würde hierdurch die Krankenversicherung der Rentner abgeschafft.

Die Beiträge würden dann ja auch aus allen Einnahmen bzw. Einkünften berechnet. Hat ein Rentner noch Nebeneinkünfte aus einer geringfügigen Tätigkeit, Zinseinkünfte oder Mieteinkünfte, dann müsste auch daraus ein Krankenkassenbeitrag gezahlt werden.

Beispiel Zusatzverdienst: Der Rentner Anton Müller hat eine Rente von 1.100 Euro und verdient mtl. für Fahrdienste 500 Euro. Bei einem Kranken- und Pflegepflichtbeitrag von ca. 20 % bezahlt der Arbeitgeber die Hälfte, so dass der Rentner aus dem Zusatzverdienst 50 Euro bezahlen muss.

Übrigens. Auch wenn ein Arbeitnehmer einen Zweitjob ausübt, müsste ein voller Krankenversicherungsbeitrag daraus gezahlt werden. Bei 500 Euro Nebenverdienst wären dies 100 Euro für Arbeitnehmer und Arbeitgeber.

Beispiel Zinseinkünfte: Der Rentner Max Muster hat eine Rente von 1.100 Euro und hat erhält pro Jahr Zinseinkünfte von 500 Euro. Für Zinseinkünfte müsste er den vollen Beitrag für die Kranken- und Pflegepflichtbeitrag alleine bezahlen. Rund 20 %, also 100 Euro würden dann von den Zinseinkünften fällig. Dies würde im Übrigen nicht nur für Rentner, sondern für alle Arbeitnehmer fällig werden.

Beispiel Vermietung: Der Rentner Paul Müller erhält ebenso eine Rente von 1.100 Euro. Er vermietet seine Eigentumswohnung an Franz. Der Vermieter hat daraus mtl. Mieteinkünfte von 800 Euro. Der Vermieter müsste daraus 20 % Beitrag an die Kranken- und Pflegeversicherung bezahlen. Damit wären monatlich 160 Euro fällig. Der Vermieter wird diesen Zusatzaufwand natürlich mittelfristig durch Mieterhöhungen wieder ausgleichen wollen. Damit ein Vermieter 160 Euro netto ausgleichen will, müsste er im Durchschnitt die Miete um rund 240 Euro erhöhen.

Beispiel Mieter: Wenn der Mieter mit dem Kranken- und Pflegeversicherungsbeitrag belastet werden wird, dann hat der Mieter mit einer Mieterhöhung von 800 Euro auf 1.040 Euro allein durch die Einführung der Bürgerversicherung zu rechnen. Das ist eine Mieterhöhung von 30%!

Denn wenn der Vermieter damit belastet wird, dann wird er natürlich diese Mehrbelastung mittelfristig an den Mieter weitergeben!

———————————————————

Die Befürworter der Bürgerversicherung vertreten die Ansicht, dass eine Bürger-Krankenversicherung innerhalb der gesetzlichen Krankenkassen genug Konkurrenz wären. Die gesetzlichen Krankenkassen AOK, TK, DAK & Co. würden sich schon genug eigene Konkurrenz machen, damit ein Wettbewerb ausreichend vorhanden wäre. Genau diese Aussage ist eben nicht richtig. Deutlich wurde dies in der Corona-Pandemie. Staatliche Systeme wie in England oder Bürgerversicherungen in Schweden waren in der Pandemie total überlastet.

Warum waren diese staatlichen Systeme völlig überlastet? Ganz einfach. In den vergangenen Jahren haben Regierungen mit einer staatlichen Gesundheitsvorsorge bzw. auch Bürgerversicherungen ihre Leistungsvorsorge überproportional abgebaut. Wenn eine Regierung Geld einsparen will, dann dort, wo man es zunächst nicht sofort sieht. Beispiel: Vorsorge mit Intensivbetten.

Schaut man sich die Anzahl der Intensivbetten je Land in Europa pro 100.000 Menschen an, dann ergibt sich für

Deutschland: 33,9

Frankreich: 16,3

Italien: 8,6

Spanien: 9,7

England: 10,5

Schweden: 5,8

Grund:

Die Leistungen der Gesundheitssysteme werden bei gesetzlich festgelegten Systemen der Bürgerversicherung nahezu zu 100 % gesetzlich vorgegeben.

Wenn in diesen Systemen Geld eingespart werden muss, dann durch Leistungskürzungen.

Ein echter Wettbewerb ist ausgeschaltet. Und so gibt es bei den Bürgerversicherungen oder staatlich autarken Gesundheitssystemen eben beispielsweise Kürzungen bei der Vorsorge von Intensivbetten oder Leistungsabbau, der vom Alter der Versicherten abhängt.

Eine Herz-OP mit 75 Jahren wird regelmäßig nicht durch das staatliche Gesundheitssystem in England finanziert. Wer es sich leisten kann, darf sich privat operieren lassen.

Schaut man sich das englische Gesundheitssystem genauer an, dann wird deutlich, wie miserabel die Versorgung dort ist. Deutschland hat beispielsweise rund 28 % mehr Ärzte, als England.

Fachärzte gibt es fast ausschließlich in Krankenhäusern. Und diese Fachärzte sind auch dort Mangelware.

Staatlich vollständig gesteuerte Systeme wie eine staatliche Gesundheitsvorsorge bzw. Bürgerversicherung sind letztendlich gut vergleichbar mit der Autoindustrie in der ehemaligen DDR.

In der DDR konnte man zwischen Trabbi, Wartburg und Lada. Die Lieferzeiten waren bis zu 17 Jahre. Eine technische Weiterentwicklung gab es letztendlich nicht. Hätte man den Preis noch etwas drücken müssen, dann hätte der Staat die Polsterung vielleicht noch etwas reduziert.

Technische Verbesserungen waren nicht notwendig, denn der DDR-Bürger konnte nur diese Automarken kaufen.

Wer in Schweden in der Krankenversicherung versichert ist, muss seit 2013 einen bürokratischen Weg beispielsweise bei Herzerkrankungen durchlaufen. Wenn der Allgemeinmediziner feststellt, dass eine Herzerkrankung vorliegt, dann wird zunächst eine Überweisung zum Kardiologen vorgenommen.

Der Kardiologe muss bei einer notwendigen Krankenhausbehandlung dies der Stadtverwaltung vorschlagen. Die Stadtverwaltung entscheidet dann, wann wer in das Krankenhaus darf. Ob ein Bürgermeister, Politiker, Selbstständiger oder ein Behinderter vorgezogen wird, entscheidet also die Stadtverwaltung.

Schaut man sich die staatlichen Systeme genau an, dann ist auch auffällig, dass bestimmte Leistungen, die im deutschen System noch versichert sind, in Bürgerversicherungen völlig ausgeschlossen sind.

Beispiel Zahnersatz.

In Deutschland wird noch bis zu 60 % der Grundversorgung gezahlt. Besser, als nichts kann ich da nur sagen. In England ist der Zahnersatz komplett selbst zu bezahlen. Es ist nicht nur optisch gewöhnungsbedürftig, sondern auch medizinisch ein großes Problem. Fehlen die Zähne, haben Magen und Darm erhebliche Verdauungsprobleme. Nun sagen Befürworter der Einheits-Zwangssysteme – also der Bürgerversicherung – man könne sich ja auch zusätzlich privat krankenversichern. Das ist zwar richtig, allerdings kann sich eine Zusatzkrankenversicherung eben nur derjenige leisten, der gut verdient.

Und was die Befürworter ebenso verschweigen ist, dass Zusatzversicherungen vom Versicherten alleine gezahlt werden müssen.

Werden beispielsweise viele gesetzliche Leistungen aus der gesetzlichen Krankenversicherung entfernt und diese müssen dann privat versichert werden, dann ist der Beitrag für diesen Teil alleine zu bezahlen.

Wenn also der gesetzliche Beitrag zum Beispiel um 50 Euro netto sinkt weil man Leistungen aus dem gesetzlichen Versicherungsschutz herausnimmt (Arbeitgeber und Arbeitnehmer jeweils 50 Euro), dann steigt der Beitrag für eine private Zusatzversicherung auf 100 Euro.

Da auch die Verwaltung der privaten Zusatzversicherung Geld kostet, steigt der Nettobeitrag hierfür auf ca. 105-110 Euro an.

Eine sogenannte Bürgerversicherung – also eine Zwangs-Einheitsversicherung – ist gerade für die sozial Schwachen und auch für den Durchschnittsbürger nicht passend. Seltsamerweise wollen jedoch gerade die Parteien, die die sozial Schwachen vertreten wollen, eine Bürgerversicherung.

Was steckt dahinter? Warum wollen gerade die Linke, SPD und auch in Teilen die Grünen dies Zwangsversicherung haben?

Dahinter stecken zwei Gedanken:

Es ist die Ideologie des Sozialismus eine Einheitsversicherung zu bewerben. Wie schlecht dies ist, hatte doch auch der Zusammenbruch der DDR gezeigt. Auch die Pandemie zeigte deutlich, dass eine Einheitsversicherung oder eine Bürgerversicherung extreme Lücken offenlegt. Warum gab es beispielsweise Staaten, die meinten, man muss nur Abstand halten und an die Vernunft der Menschen appellieren. Ganz einfach, die finanziellen Mittel der Bürgerversicherung reichten nicht mehr aus. Und in so manchen Land waren die Intensivbetten überbelegt.

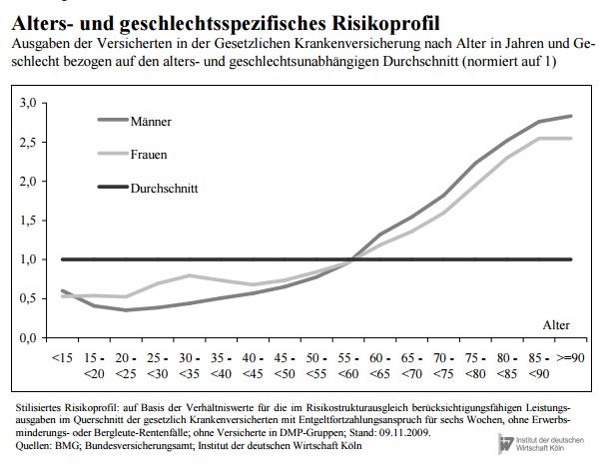

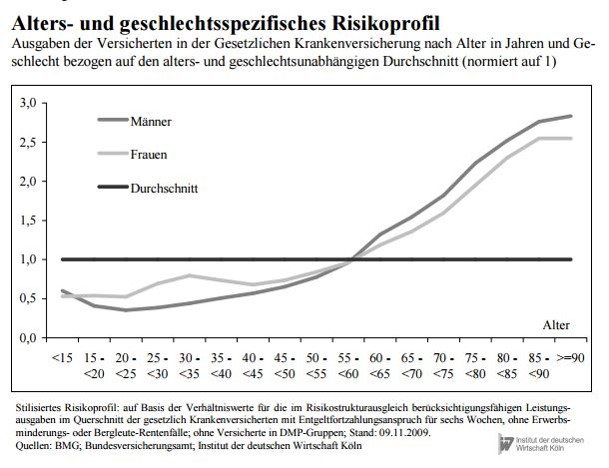

Die gesetzlichen Krankenkassen haben ein finanzielles Problem durch ihr eigenartiges Finanzierungssystem. Ähnlich wie die gesetzliche Rentenversicherung werden in der gesetzlichen Krankenversicherung die heutigen Leistungsausgaben durch heutige Beitragseinnahmen finanziert. Die gleiche Problematik der gesetzlichen Rentenversicherung trifft auch die gesetzliche Krankenversicherung. Das Durchschnittsalter ist in den letzten 50 Jahren auch in der gesetzlichen Krankenversicherung angestiegen. Höheres Alter der Versicherten bedeutet auch durchschnittlich steigende Kosten. Entwicklung des Durchschnittsalters: 1960: ca. 34 Jahre 1990: ca 38 Jahre 2019: ca. 43 Jahre

Besonders steigen die Ausgaben bei den Versicherten der älteren Generation, die 75-80Plus ausmacht.

In einer Grafik der Barmer Ersatzkasse wurde einmal dargestellt, wie hoch die Leistungsausgaben beispielsweise ein 80-Jährige– gemessen am Beitrag verbraucht. Ein 80-Jähriger verbraucht etwa das 7,5-fache eines 20-Jährigen. Für die Finanzierung der Leistungen von zwei 80-Jährigen sind also 15 Menschen im Alter von 20 Jahren notwendig.

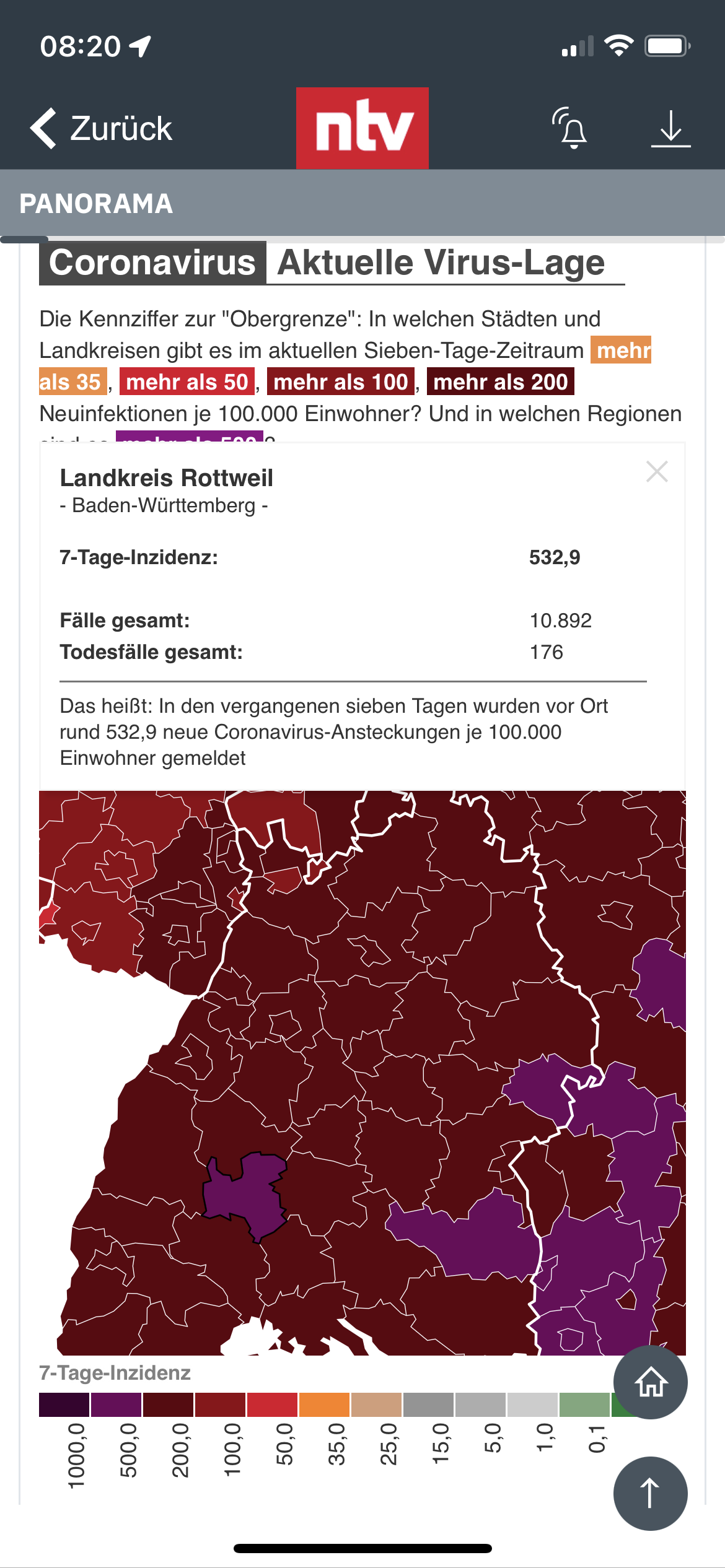

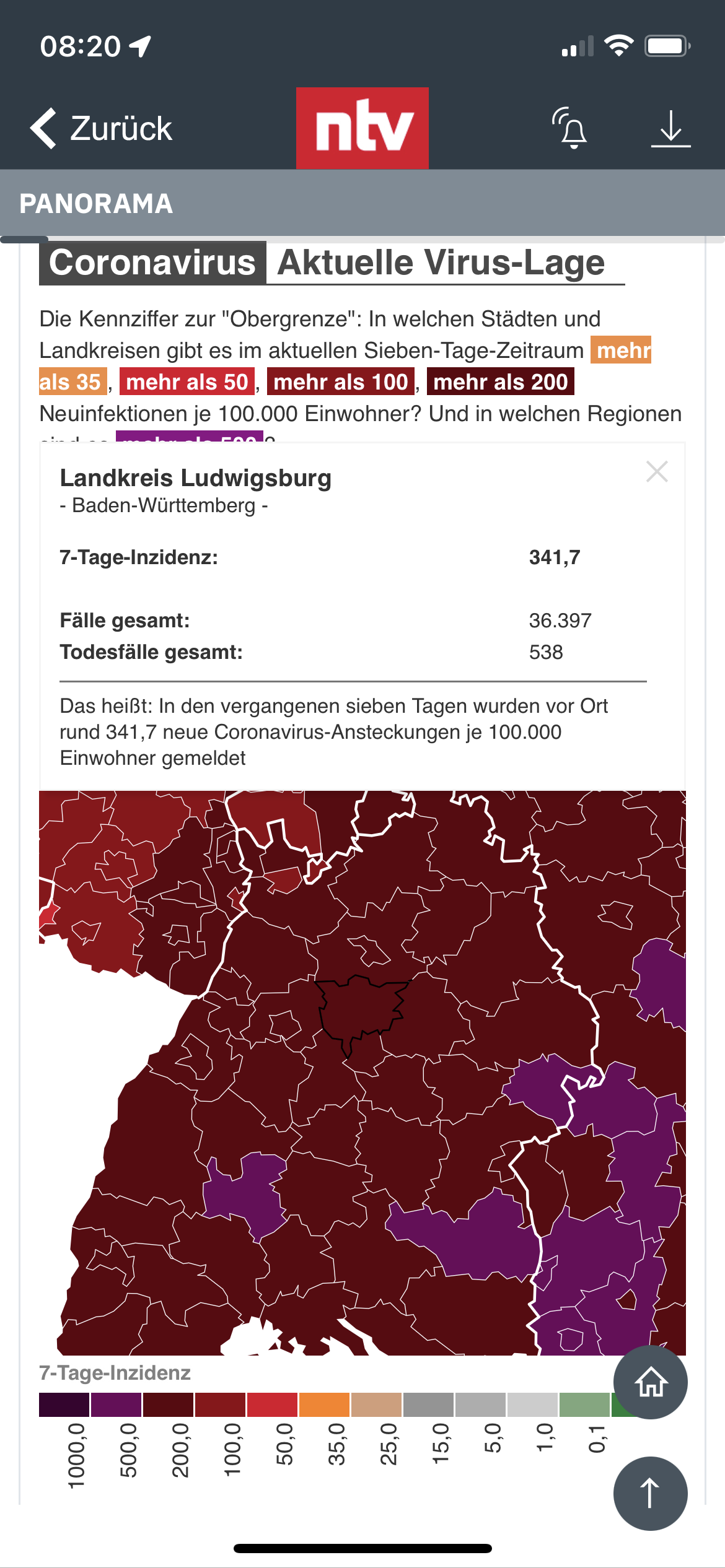

Bürgerversicherung – Risikogruppen in der gesetzlichen Krankenversicherung nach Alter

Das Hauptproblem der gesetzlichen Krankenkassen besteht darin, dass keine Altersrückstellungen aufgebaut werden.

Beiträge, die heute eingenommen werden, werden sofort wieder ausgegeben (mit Ausnahme von minimalen Rücklagen für Epidemien). Da das Durchschnittsalter steigt und immer mehr ältere Menschen leben, werden in der gesetzlichen Kranken- und Pflegepflichtversicherung immer höhere leistungsausgaben notwendig.

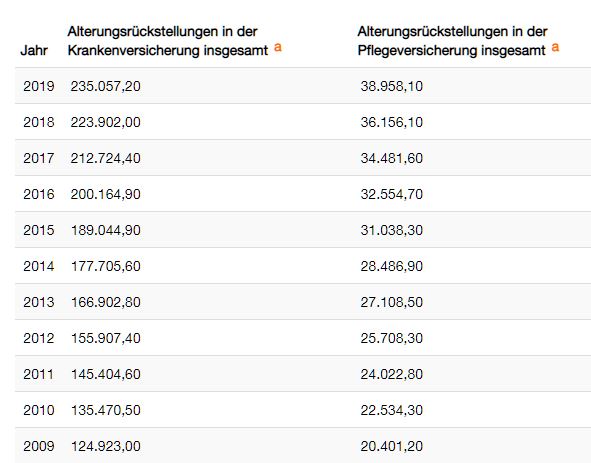

Die privaten Krankenversicherungen haben das Problem schon vor Jahren erkannt und haben Alterungsrückstellungen gebildet. Die Altersrückstellung der privaten Krankenversicherten beträgt heute über 270 Mrd. Euro.

Hätte die gesetzliche Krankenkasse ebenso Altersrückstellungen aufgebaut, dann müssten heute etwa 2.500 Mrd. Euro – also 2,5 Bio. Euro – dort vorhanden sein.

Die gesetzlichen Kassen haben dies jedoch nicht.

Durch die Einführung einer Zwangsversicherung – auch Bürgerversicherung genannt – will man den Wettbewerber „Private Krankenversicherung abschaffen.

Wenn es keine private Krankenversicherung als Krankheitskostenvollversicherung mehr gibt, sind auch weitere Leistungskürzungen in der gesetzlichen Krankenkasse möglich.

Denn wenn es keine Alternative mit mehr Leistungen gibt, dann kann man nur von einer Bürgerversicherung in eine andere Bürgerversicherung wechseln.

Die Idee bestimmter Politiker oder Parteien sind hier schon perfide. Man will ein funktionierendes duales Gesundheitssystem abschaffen, damit die gesetzlichen Kassen, die Verlustreich gearbeitet haben und nichts angespart haben von dem Mitbewerber befreit werden.

Und dieses Vorgehen wird dann noch dem Bürger positiv als Bürgerversicherung verkauft.

Wer nun meint, dass rechtspopulistische Parteien die bessere Wahl wären, der irrt. Die AfD äußert sich im Wahlprogramm zwar nicht konkret, ist aber eher republikanisch eingestellt.

Rechtspopulisten wollen prinzipiell jedoch, dass es keine Bürgerversicheurng gibt, sondern eher den Weg der Republikaner in den U.S.A. Jeder darf sich versichern, wenn er es will. Keiner muss sich versichern.

Die Folgen einer nur freiwilligen Krankenversicherung sind in der Corona-Pandemie in den USA deutlich geworden.

In keinem anderen Land sind so viele Menschen an oder mit Covid-19 gestorben, wie in den U.S.A. Also: Auch ein Krankenversicherungssystem, das nur eine freiwillige Versicherung vorsieht, ist keine Lösung.

Das deutsche duale Gesundheitssystem verbindet viele positive Bereiche:

Jeder muss in einer Krankenversicherung versichert sein

Gesetzlich und privat Krankenversicherte erhalten eine Mindestleistung, die durch den Wettbewerb zwischen beiden Systemen auch nicht abgeschafft werden kann.

Wer die Auffassung vertritt, dass eine Einheitsversicherung ausreichend ist, muss sich im Klaren sein, dass dann die Leistungen nicht mehr verbessert werden, sondern eher weiter abgebaut werden. Welche Leistungen wurden denn in der gesetzlichen Krankenkasse schon abgebaut?

Nachfolgend ein kleiner Auszug:

Kostenfreie Krankenversicherung für Rentner

Beiträge zur Krankenversicherung aus der betrieblichen Altersversorgung für Rentner

Zahnersatz mehrmals reduziert auf heute 60 % Grundversorgung; dies entspricht etwa 30 % der Zahnersatzkosten.

Rezeptgebühr

Brillenleistung

Abschaffung Sterbegeld

etc. In welchen Bereichen könnte durch die Einführung der Bürgerversicherung noch weitere Einschränkungen folgen?

Abschaffung der KVdR (Krankenversicherung der Rentner)

Beiträge aus Mieten, Zinseinkünften, privater Rentenversicherung

Keine Leistungen bei Zahnersatz

Erhöhung von Rezeptgebühr und stationäre Selbstbeteiligung

Das WDR-Politmagazin „#Monitor“ hat eine Umfrage in Auftrag gegeben, der zufolge 69 Prozent der Befragten eine sogenannte #Bürgerversicherung befürworten würden.

Bei derartigen Umfragen empfiehlt es sich bekanntlich immer, sich die genaue Fragestellung anzusehen – denn wer die Frage bestimmt, beeinflusst damit meist auch schon die (gewünschte) Antwort.

—-

Die Frage von WDR-Monitor lautete: „Um Leistungen der medizinischen Grundversorgung zu erhalten, sind die meisten Personen in Deutschland über die gesetzliche Krankenversicherung abgesichert.

Selbstständige, Beamte und sozialversicherungspflichtig beschäftige Arbeitnehmer mit einem Jahresgehalt von mindestens 64.000 Euro können sich auch privat krankenversichern. Wie stehen Sie zur Einführung einer sogenannten Bürgerversicherung:

Diese sieht vor, dass alle Bürgerinnen und Bürger einen bestimmten Teil ihres Einkommens in eine Krankenversicherung einzahlen und Anspruch auf dieselben Leistungen haben?“

——-

Mit dem vorangestellten Satz zur Einkommensgrenze von 64.000 Euro und Beamte sowie Selbstständige wird die Frage mit dem suggestiven Hinweis auf vermeintlich Besserverdienende außerhalb der GKV eingeleitet, der die anschließende Forderung nach einer Gleichbehandlung aller natürlich umso „gerechter“ erscheinen lässt.

Durch die Fragestellung von WDR wird indirekt schon ein gewisser Neid bei den Menschen angeregt, die unter der Einkommensgrenze verdienen.

So erweckt die Fragestellung von WDR-Monitor (ebenso wie die verlockend formulierten Wahlprogramme der Verfechter einer Bürgerversicherung) den Eindruck, es könnte für die gesetzlich Versicherten günstiger werden, wenn man auch die vermeintlich Besserverdienenden einbezieht.

Doch dieser schöne Schein hat in Wahrheit viele Risiken und Nebenwirkungen.

Für Durchschnittsverdiener würde es über 200 Euro teurer

Was viele nicht wissen: In einer Bürgerversicherung müssten auch gesetzlich Versicherte deutlich mehr bezahlen als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden. Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde. Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Rentner müssten zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen

WDR-Monitor hat die Befragten auch nicht darüber informiert, dass die Bürgerversicherungs-Pläne zugleich eine höhere Beitragsbemessungsgrenze für alle gesetzlich Versicherten sowie eine Beitragspflicht auf alle Einkunftsarten enthalten. Dadurch wären für viele Beschäftigte und Arbeitgeber im Ergebnis sehr viel höhere GKV-Beiträge fällig als bisher – und insbesondere die Rentner müssten plötzlich auch zusätzliche Beiträge auf ihre eigenen Ersparnisse zahlen.

Übrigens: Trotz der tendenziösen Fragestellung haben 31 Prozent der Befragten nicht für die Bürgerversicherung votiert. Das sind drei Mal mehr Menschen als es Privatversicherte gibt, denn der Anteil der PKV-Vollversicherten in Deutschland beträgt etwa 10 Prozent. Diese Menschen sehen offenbar die Vorteile des dualen Systems für alle, obwohl sie selbst gar nicht von der PKV profitieren.

Tatsache bleibt: Eine Bürgerversicherung führt zu höheren Kosten für gesetzlich Versicherte.