Ein SWR-Interview hörte sich zunächst seriös an, bis man sich die Details einmal genau anschaut.

Als am 29.09.2023 der SWR den Präsident des Landkreistages – Herrn Joachim Walter (CDU) interviewte klang alles ganz logisch, was er so über die finanzielle Unterstützung der urkrainischen Flüchtlinge so aufzählte.

Joachim Walter (CDU) stellte für eine 4-köpfige ukrainische Familie in Tübingen folgende Berechnung an:

Leistung (Grundsicherung)

Haushaltsvorstand (Regelleistung): 563 €

Ehegatte (Regelsatz): 506,00 Euro

Kind 14 Jahre: 471 Euro

Kind 12 Jahre: 390 Euro

Gesamtleistung: 1.930 Euro

zuzüglich Wohnungsmiete:

Kaltmiete (90 qm): 959 Euro

Heizung: 129,60 Euro

Betriebskosten: 195,30 Euro

Gesamtmietzuschuss: 1.283,90 Euro

Wenn eine Familie das selbst Netto verdienen müsste, wären die Netto insgesamt zwischen 3.200 und 3.500 Euro.

Anschließend rechnet Joachim Walter dies -seiner Auffassung nach – ganz seriös auf Brutto 4.500 Euro hoch.

Warum dieser Vergleich mit einem Arbeitnehmer falsch ist, wird deutlich wenn man sich die Berechnungsgrundlage (Bürgergeld) genau ansieht.

Auf den ersten Blick richtig, aber wer genau hinschaut kommt auf ein anderes Ergebnis

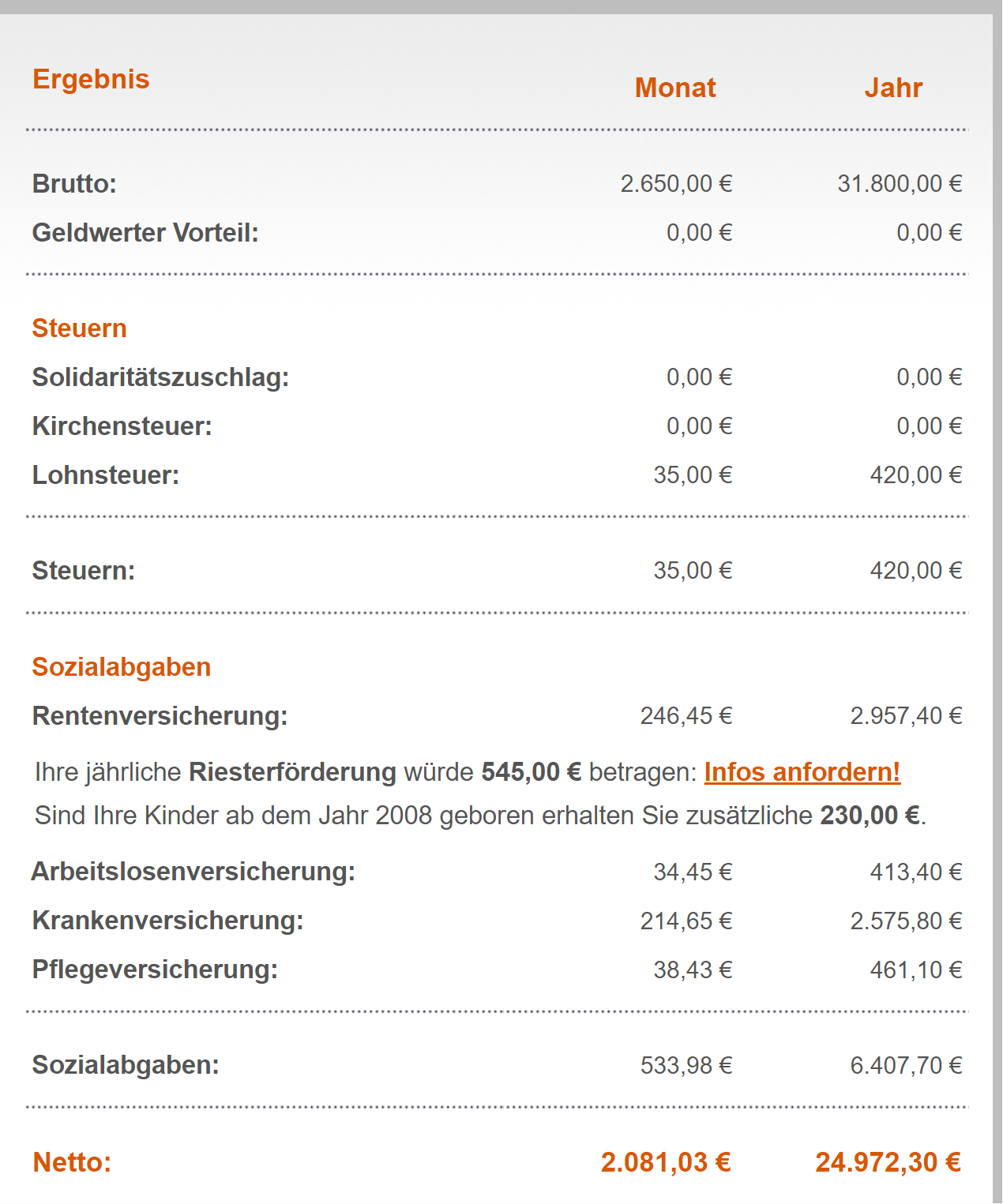

Wir haben einmal folgenden Vergleich berechnet. Bei einer 4-köpfigen Arbeitnehmerfamilie erhält der Arbeitnehmer mtl. 2.650 Euro Brutto. Daraus ergibt sich ein Nettoeinkommen von 2.081,03 Euro im Jahr 2023. Im Jahr 2024 sind dies etwa 2.110 Euro (höhere Freibeträge, Grundfreibetrag: 11.604 (10.908), Kinderfreibetrag 9.312 (8.952) etc.).

FAKT 1: Kindergeld

Familie mit Bürgergeld:‘

In dem Bürgergeld ist das Kindergeld bereits enthalten. Es erfolgt keine zusätzliche Zahlung eines Kindergeldes.

Arbeitnehmerfamilie mit normalem Gehalt:

Bei der 4-köpfigen Arbeitnehmerfamilie wird neben dem Nettoeinkommen ein Kindergeld in Höhe von 500 Euro gewährt.

FAKT2: Wohnungsmiete

Familie mit Bürgergeld:

Die Familie mit Bürgergeld erhält einen Zuschuss zur Miete, der maximiert ist.

Arbeitnehmerfamilie mit normalem Gehalt:

Eine Arbeitnehmerfamilie (4 Personen) mit einem Bruttogehalt von beispielsweise 2.650 Euro dann Anspruch auf Wohngeld, Dieses Wohngeld wird der Kaltbruttomiete zuzüglich Heizung berechnet. Wir haben in dieser Berechnung die Angaben der ukrainischen Flüchtlingsfamilie übernommen. Daraus ergibt sich für die 4-köüfige Arbeitnehmerfamilie für 2024 folgende Wohngeldberechnung:

Die 4-köpfige Arbeitnehmerfamilie erhält somit ein Wohngeld in diesem Fall von monatlich 888 Euro.

Gesamtbetrachtung:

4-köpfige ukrainische Flüchtlingsfamilie:

Die 4-köpfige ukrainische Flüchtlingsfamilie erhält in diesem Fall:

Regelleistungen: 1.930 Euro

+ Miete max.: 1.283,90 Euro

= Gesamtleistung: 3.213,90 Euro

4-köpfige Arbeitnehmerfamilie bei einem Monatsbrutto von 2.600 Euro

Diese Arbeitnehmerfamilie erhält:

Monats-Netto aus Einkommen: 2.110 Brutto

+ Kindergeld: 500 Euro

+ Wohngeld: 888 Euro

= Gesamt-Netto-Einkommen 3.498 Euro

Dies bedeutet, dass die ukrainischen Flüchtlinge keineswegs ein Nettoeinkommen haben, das über dem Durchschnittseinkommen einer normalen Arbeitnehmerfamilie liegt.

Es lohnt sich also auch für die ukrainische Familie zu arbeiten.

Welche Hinderungsgründe für das Arbeiten gibt es bei Flüchtlingen aus der Praxis?

Zunächst ist eine Fiktionsbescheinigung zu Beginn notwendig gewesen. Erst danach bestand die Integrationsmöglichkeit.

Wer dann ein Bürgergels erhält könnte theoretisch arbeiten. In der Praxis gibt es jedoch einen praktischen Hinderungsgrund.

Der Hinderungsgrund liegt in der Sprache. Die Ukrainier – wie auch andere Flüchtlinge – müssen zunächst die deutsche Sprache so beherrschen, dass sie sich unterhalten können.

Sprachkenntnisse unterteilt

Sie Sprachkenntnisse werden in folgende Bereiche unterteilt:

A1 und A2 stehen für grundlegende Sprachkenntnisse

B1 und B2 stellen die Mittelstufe dar.

Für eine berufliche Tätigkeit – egal ob Gärtner, bei Müllabfuhr, als LKW-Fahrer oder in Serviceberufen sind mindestens Sprachkenntnisse nach B1 erforderlich.

Von der Ankunft bis zur Deutschprüfung nach B1 dauert es in der Regel 1,5 bis 2 Jahre.

Insofern ist es auch verständlich, dass ein sehr hoher Anteil der Geflüchteten aus der Ukraine noch nicht beruflich tätig sein können.

Ich kenne selbst etwa 14 Familien, die auch gerne arbeiten wollen. Allerdings ist die fehlende Sprachkenntnis das größte Hindernis. Es liegt nicht daran, dass die ukrainischen Flüchtlinge aufgrund der Differenz zum Arbeitslohn nicht arbeiten wollen!

Die Darstellung von Landrat Joachim Walter sind einfach falsch. Landrat Walter (CDU) hat vielleicht noch ganz andere Gründe, warum er so argumentiert.

Bürgergeld vs. Arbeitnehmerverdienst

Die obige Berechnung gilt nicht nur für ukrainische Flüchtlinge, sondern auch für andere Menschen, die auf die Grundsicherung angewiesen sind.

Es ist natürlich für den Landrat einfacher eine Gruppe von Flüchtlingen, die Bürgergeld erhalten als Beispiel zu nehmen. Denn die ukrainischen Flüchtlinge sind keine potenziellen Wähler.

Es macht jedoch keinen Unterschied, ob ein Deutscher oder ein ukrainischer Flüchtling Bürgergeld erhält.

Es gibt nur einen Unterschied, ob der Flüchtling als Asylant anerkannt wird, im Asyl-Bewerberverfahren sich befindet, oder geduldet ist. Bei diesen Gruppen sind die Leistungen noch weiter reduziert (nur med. Notfallversorgung, geringere finanzielle Mittel etc.)

Wer bekommt Bürgergeld?

Mit dem Bürgergeld (ehemals Hartz 4) sichert der Staat das Existenzminimum von Menschen, die nur ein geringes oder gar kein Einkommen haben.

Dies sind also beispielsweise:

– Arbeitnehmer, die ein zu geringes Gehalt beziehen, so dass der Arbeitslohn vom Staat aufgestockt wird (Aufstocker),

– Dauerkranke, die noch arbeitsfähig wären, aber keine Erwerbsminderungsrente erhalten.

– Menschen, die ihre berufliche Tätigkeit gekündigt haben, da sie aufgrund ihrer Krankheit nicht arbeiten können und der Antrag auf Erwerbsminderungsrente noch nicht entschieden ist,

– Menschen, die noch nicht in Rente gehen können, kein Arbeitslosengeld mehr erhalten und auf die frühestmögliche Rente warten

Es sind natürlich auch noch andere Schicksale, die durch das Bürgergeld finanziert werden müssen. Darüber hinaus gibt es auch noch Menschen, die nach SGB XII finanziert werden müssen (Sozialhilfe ohne ausreichende Rentenansprüche und inzwischen in der Regelaltersrente).

Und natürlich gibt es auch Menschen, die unser Sozialsystem auch ausnutzen. Dies dürfte jedoch die Minderheit sein.

Warum wird indirekt die Leistung „Bürgergeld“ von der CDU“ angegriffen?

Die CDU – wie im Übrigen auch die AfD – sind gegen die Erhöhung der Bürgergeldes ab 2024 gewesen.

Als Grund wurde genannt, dass der Abstand zu den Arbeitnehmerverdienst so gering ist, dass es sich – Originalton der AfD und CDU – „Nicht mehr lohnt zu arbeiten.“

Fakt Lohnabstnd zu gering

Tatsächlich ist der Nettoabstand zwischen Bürgergeld und „Mindestlohn“ kleiner geworden.

Das Bürgergeld ist auf einem Niveau, wie es das Bundesverfassungsgericht heute gerade noch akzeptieren würde, denn durch das Bürgergeld über 563 Euro müssen alle Lebenshaltungskosten finanziert werden (außer Wohnung und Heizung maximiert). Selbst der Strom und das Wasser, Lebensmittel, Kleidung, Friseur, Telefon sind aus diesem Betrag zu bezahlen.

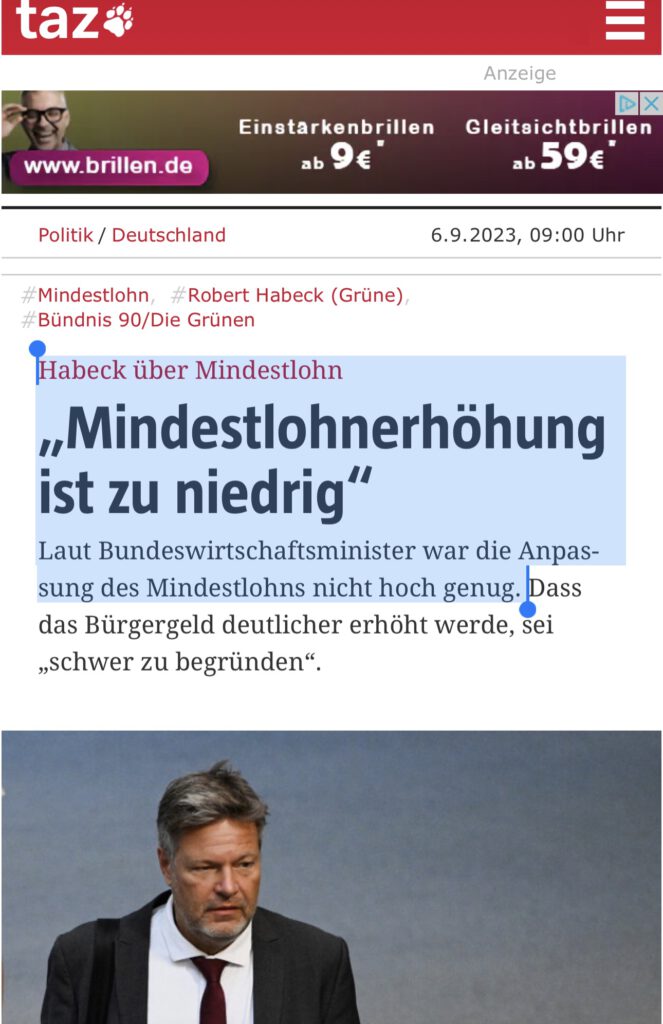

Der Mindestlohn ist eindeutig zu niedrig

Der Mindestlohn wird durch die Mindestlohnkommission vorgeschlagen. In dieser Kommission sind Arbeitnehmer- und Arbeitgebervertreter und wissenschaftliche Mitglieder sowie eine Vorsitzende.

Der allgemeine gesetzliche Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und ein Jahr später auf 12,82 Euro angehoben werden.

Dadurch wird der Stundenlohn ab 2024 um 0,41 Euro angehoben.

Tatsächlich ist der Stundenlohn für die Menschenviel zu niedrig. Nicht ohne Grund haben die Sozialverbände dagegen widersprochen.

Und tatsächlich ist der Abstand zwischen Bürgergeld und Mindestlohn viel zu gering.

Nimmt man das obige Beispiel des Arbeitnehmers mit einem Bruttolohn von 2.650 Euro, dann erhält der Arbeitnehmer gerade Netto 284,10 Euro mehr.

Würde man diesen Bruttolohn auf einen Stundenlohn umrechnen, dann müsste bei einer 40-Stunden-Woche der Lohn bei 15,48 Euro liegen.

Bei einem 14 Euro-Stundenlohn wäre das Bruttoeinkommen bei ca. 2.352 Euro. Bei 12,41 Euro würde ein Monatsbruttolohn von 2.084,88 Euro entstehen.

Insofern wird deutlich, dass der Mindestlohn deutlich unterhalb ist. Eine Anhebung des Mindestlohns auf mindestens 14 bis 15 Euro ab 2024 wäre richtig.