Die Deutsche Rentenversicherung ist jetzt online erreichbar.

Dazu werden folgende Dinge benötigt:

Die AusweisAPP 2

mit aktivierter Online-Ausweisfunktion

Steuer-ID

Nach der Registrierung kann über die Online-Internetfunktion

der Versicherungsverlauf

die Renteninformation etc. abgerufen werden.

Wer sich bereits vor einiger Zeit registriert hat, konnte heute die eigenen Werte abrufen. Leider sind die Werte der privaten Versicherer (Riester, bAV, Rentenversicherer) noch nicht eingepflegt, werden aber bald eingepflegt.

News zum 1.7.2023

Zum 1.7.3023 steigt der aktuelle Rentenwert auf 37,60. Wer 45 Jahre immer im Durchschnitt aller verdient hat, erhält eine Regelaltersrente von: 45 x 1 x 37,60 = 1.692 Euro Brutto ——— ———-

Wie hoch könnte die Rente für einen #Utopie-#Rentner maximal sein?

Angenommen, ein Versicherter, der am 1.1.2024 in Rente geht, hätte 45 Jahre immer über der Beitragsbemessungsgrenze verdient. Wie hoch wäre diese Höchstrente?

Nach 45 Versichertenjahren wären dies 87,3309* Entgeltpunkte x 37,60 = 3.283,64 € Monatsbruttorente *Tabelle: s. Unten

Davon wären noch abzuziehen: Krankenversicherung Pflegeversicherung Steuern.

Die Nettorente wäre ca. 2.560 € (je nach Familienstand etc)

Wie hoch wäre die absolut höchste Rente, wenn der Versicherte zusätzlich eine Sonderzahlung in die GRV geleistet hätte (Brutto Höchstbetrag 65.000)?

Dieser Höchst-Utopierentner hätte dann nochmals ca 8 Entgeltpunkte zusätzlich erreicht und hätte dann zusätzlich 300,80 € zusätzlich, so dass dann die absolut höchste Highend-Utopierente bei Brutto 3.584 € liegt.

Wohl angemerkt: Das wäre die Super-Top-Rente für einen Arbeitnehmer, der sein ganzes Leben über der #Beitragsbemessungsgrenze verdient hatte.

Mit der Berechnung möchte ich nicht die gesetzliche Rentenversicherung verteufeln oder schlecht machen, denn neben der Altersrente bietet die gesetzliche Rentenversicherung auch andere Leistungen (Witwen-, Waisen-, Erziehungs- und Erwerbsminderungsrenten, sowie Reha und Umschulung).

Die gesetzliche Rentenversicherung ist nur eine Grundversorgung und muss deshalb um

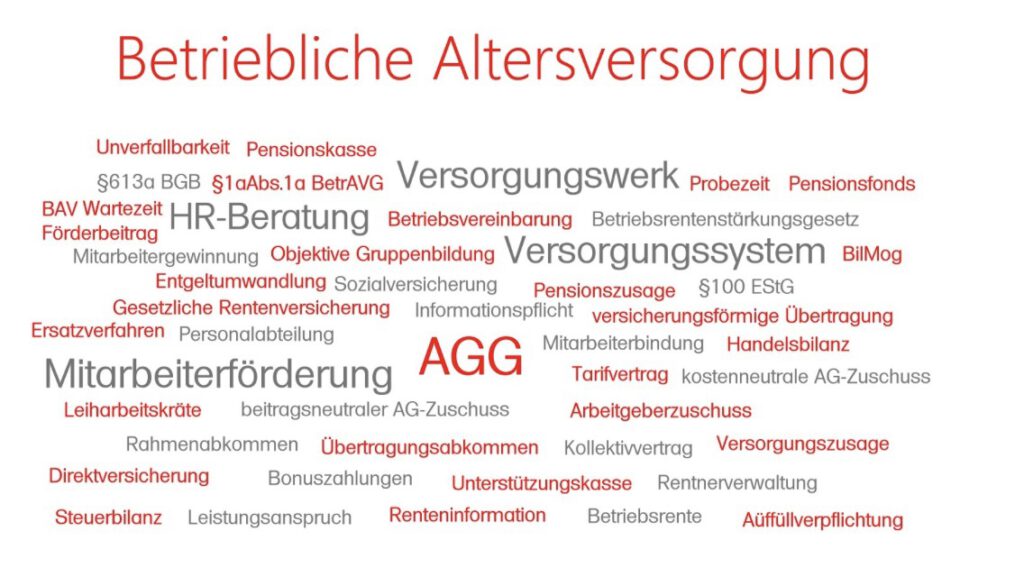

#bAV (#betriebliche Altersversorgung)

#private Rentenversicherung

#private Pflegezusatzversicherung

und #Wohneigentum ergänzt werden, wobei bei Wohneigentum auch Nebenkosten und Renovierungskosten entstehen.

Übersicht über die maximalen #Entgeltpunkte, die ein Versicherter maximal pro Jahr erreichen kann (Verdienst über der #Beitragsbemessungsgrenze (West). Allgemeine Rentenversicherung

Der allgemeine gesetzliche #Mindestlohn in Deutschland soll zum 1. Januar 2024 von 12,00 auf 12,41 Euro und zum 1. Januar 2025 auf 12,82 Euro steigen. Diesen Vorschlag legte die zuständige #Mindestlohnkommission am Montag in #Berlin vor.

Die Entscheidung fiel allerdings nicht einstimmig. Die #Arbeitnehmervertreter in der Kommission sind gegen diese in ihren Augen zu geringe Anhebung und wurden nach eigenen Angaben in der Kommission überstimmt.

Wer legt normalerweise den Mindestlohn fest?

Der Mindestlohn wird von:

– drei hochrangige #Arbeitgebervertretern

– drei #Gewerkschaftsvertreter,

– zwei #Wissenschaftler

– und einem Vorsitzende(n)

alle zwei Jahre über eine #Erhöhung der #Lohnuntergrenze.

Berücksichtigt wird dabei die #Tarifentwicklung im Land. Die Kommission legt dann einen Vorschlag vor, den die Regierung in der Regel mit einer Verordnung verbindlich macht.

Im vergangenen Herbst wurde ausnahmsweise die Erhöhung des Mindestlohnes von der Ampel per Gesetz festgelegt und wurde von 10,45 € auf 12,00 € festgelegt (Erhöhung um 14,83 %).

Die neue Erhöhung zum 1.1.2025 (von 12 € auf 12,41 €) beträgt 3,42 %.

Warum gibt es Kritik?

#Gewerkschaften kritisieren, dass die #Mindestlohnbeschäftigten wegen der gestiegenen Preise einen #Reallohnverlust hinnehmen müssen.

Die Mindestlohnkommission habe gegen die Stimmen der Gewerkschaften einen absolut nicht zufriedenstellenden Beschluss gefasst, teilte der Deutsche Gewerkschaftsbund (DGB) mit.

Vorstandsmitglied Stefan Körzell, der auch Mitglied der Mindestlohnkommission ist, sagte am Montag in Berlin: „Für eine Anpassung lediglich im Cent-Bereich konnten wir auf keinen Fall unsere Hand reichen.“ Mit dem Beschluss erlitten die fast sechs Millionen Mindestlohnbeschäftigten einen enormen #Reallohnverlust. „Um einen Mindestschutz und einen Ausgleich der Inflation zu gewährleisten, hätte der #Mindestlohn zumindest auf 13,50 Euro steigen müssen. Die Arbeitgeber und die Vorsitzende der Kommission haben sich dem verweigert.“

Wie viele #Arbeitnehmer arbeiten für Mindestlohn?

Nach jüngsten Angaben des Statistischen Bundesamts waren aber im Oktober ungefähr sechs Millionen abhängig Beschäftigte (15 Prozent) im Niedriglohnsektor beschäftigt.

Zum Niedriglohnbereich zählen demnach Jobs, in denen weniger als 12,76 pro Stunde gezahlt wird. Von der Erhöhung des Mindestlohns auf 12 Euro im Oktober profitierten den Angaben zufolge etwa 5,8 Millionen Menschen, die vorher weniger als 12 Euro die Stunde hatten.

Hochrechnung auf Monatslohn

Nach Angaben des Bundesarbeitsministeriums bekommen Beschäftigte bei einer 40-Stunden-Woche mit Mindestlohn bislang etwa 2080 Euro brutto im Monat. Durch die Erhöhung auf 12,41 Euro kommen Beschäftigte auf etwa 2150 Euro brutto.

Wie viel davon netto nach Abzug von #Steuern, Renten-, Kranken-, Pflege- und Arbeitslosenversicherung bleibt, hängt wie immer von verschiedenen Faktoren ab, etwa der #Steuerklasse, dem #Familienstand oder der Anzahl der Kinder.

Wie sieht es mit der #gesetzlichen #Rente aus?

Wer 2.080 € Brutto monatlich verdient hat ohne Weihnachtsgeld / Urlaubsgeld ein Jahresbrutto von 24.960 €.

Das durchschnittlich vorläufige Jahres-#Bruttogehalt beträgt 43.142 €

Wer das #Durchschnittseinkommen verdient, erhält in der gesetzlichen Rentenversicherung dafür 1 Entgeltpunkt.

Wer 45 Jahre immer im Durchschnitt verdient hat, hat somit 45 #Entgeltpunkte und würde eine #Regelaltersrente zum 1.7.2023 in Höhe von

45 x 1 x 37,60 € = 1.692 € Brutto erhalten.

Hiervon sind dann noch #Krankenversicherung, #Pflegeversicherung und ggf. #Steuern zu entrichten.

——-

Wie hoch wäre die #Rente bei einer Person, die immer zum #Mindestverdienst arbeiten würde?

Bei einem Mindestlohnbeschäftigten würde normalerweise der Entgeltpunkt für 2023

45 J. x 0,5786 x 37,60 = 978,99 € Bruttorente ergeben.

ALLERDINGS erfolgt hier eine Erhöhung durch einen Renten/Zuschlag.

Dadurch kann die Rente auf ca. 1.100 € ansteigen.

Der #Grundrentenzuschlag wird individuell berechnet.

Weitere Infos zum Zuschlag s. Unten

——

Neben der #gesetzlichen #Rentenversicherung besteht für Arbeitnehmer die Möglichkeit, eine #betriebliche #Altersversorgung (#bAV) aufzubauen.

Gerade bei Geringverdienern unterstützt der Staat die Arbeitgeber mit besonderen steuerlichen Vorteilen, wenn der Arbeitgeber zusätzlich Zahlungen leistet.

Weitere Infos über

www.bAV-Experte.de

——

————

————

Wer hat einen Anspruch auf den Grundrentenzuschlag? Rentnerinnen und Rentner, die mindestens 33 Jahre Grundrentenzeiten erreicht haben, können den Grundrentenzuschlag erhalten. Zwischen 33 und 35 Jahren wird er zunächst in der Höhe gestaffelt ausgezahlt.

Wie wird der #Grundrentenzuschlag berechnet?

Der Zuschlag wird individuell berechnet. Die Rente wird nicht pauschal auf einen festen Euro-Betrag aufgestockt. Kurz gesagt werden die #Entgeltpunkte erhöht, auf deren Basis die #Rente errechnet wird. Einen #Entgeltpunkt erhalten Sie, wenn Ihr versicherter Verdienst in einem Jahr genauso hoch war wie der Durchschnittsverdienst aller Versicherten (2023: 43.142Euro). Haben Sie mehr oder weniger verdient, gibt es entsprechend mehr oder weniger als einen Entgeltpunkt.

In einem ersten Schritt wird ermittelt, ob genügend Grundrentenzeiten für einen Anspruch auf #Grundrente vorhanden sind.

Hierzu sind mindestens 33 Jahre an Grundrentenzeiten erforderlich.

Im zweiten Schritt werden dann aus allen im Rentenkonto gespeicherten Grundrentenzeiten – das können auch mehr als 33 Jahre sein – die Zeiten herausgesucht, in denen mindestens 30 Prozent des Durchschnittsverdienstes versichert wurden. Nur aus diesen Zeiten wird ein Zuschlag errechnet.

In einem dritten Schritt werden für diese Zeiten die ihnen zugeordneten Entgeltpunkte zusammengerechnet und hieraus ein Durchschnittswert gebildet.

Dieser Durchschnittswert wird verdoppelt. Ergibt sich hierdurch ein Wert höher als 0,8 Entgeltpunkte, wird er auf 0,8 begrenzt.

Anschließend werden von dieser Erhöhung 12,5 Prozent abgezogen. So ergibt sich zum Schluss der Jahreswert, der als Zuschlag für höchstens 35 Jahre berechnet wird.

Die Staffelung des Zuschlags bei Grundrentenzeiten von 33 bis 35 Jahren erfolgt über den Begrenzungswert.

Er beträgt bei 33 Jahren 0,4 Entgeltpunkte, also 40 Prozent des Durchschnittsverdienstes und erhöht sich gleichmäßig auf 0,8 Entgeltpunkte, also 80 Prozent des Durchschnittsverdienstes bei 35 und mehr Jahren.

Frührente – also der Bezug der Altersrente vor dem Zeitpunkt der Regelaltersrente – bekommen und zugleich weiter im Job arbeiten – für viele Ältere eine interessante Option.

Doch was heißt das für das #Arbeitsverhältnis?

Inhalt

Muss ich meinen Arbeitgeber über meinen Antrag auf eine vorzeitige Altersrente informieren?

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Kann das Arbeitsverhältnis durch Tarifvertrag mit einer allgemeinen Befristungsregelung ausgehebelt werden, wenn nur eine vorgezogene Altersrente – mit oder ohne Abschlag – gezahlt wird?

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen?

Zunächst kommt es darauf an, was in Ihrem Arbeitsvertrag geregelt ist.

Vielfach dürften Sie im Arbeitsvertrag zum Thema vorzeitige Altersrente gar nichts finden.

Teilweise gibt es jedoch Regelungen im Tarifvertrag.

Beispiel —> Auswirkung bei Tarifbeschäftigten der Versicherungsbranche

„Das Arbeitsverhältnis endet spätestens zu dem Zeitpunkt, in dem die/der Angestellte erstmals Altersruhegeld aus der gesetzlichen Rentenversicherung bezieht, oder mit Ablauf des Monats, in dem sie/er die Altersgrenze für eine Regelaltersrente nach den Bestimmungen der gesetzlichen der Rentenversicherung erreicht hat. Abweichende Betriebs- oder Dienstvereinbarungen sind zulässig.“

Beispiel Manteltarifvertrag für das Private Versicherungsgewerbe (§15 Abs.6, die für Innendienst und den Werbeaußendienst (§ 23 Abs.2) gilt

Nach dieser Regelung könnte zwar der Arbeitgeber mit Beginn der Altersrente kündigen, allerdings wird der Arbeitgeber dies wohl im Zeitalter des Fachkräftemangel wohl kaum tun. Und im Rahmen der Gleichbehandlung kann der Arbeitgeber auch keine individuelle Entscheidung treffen. Fraglich wäre auch vor dem Arbeitsgericht, inwieweit der Arbeitgeber die betreffenden Mitarbeiter aufgrund dieser veralteten Regelung kündigt und auf der anderen Seite wieder Personal sucht und einstellt.

Es wäre vorstellbar, dass zeitlich überholte Tarifvertragsregelungen dann zu Abfindungen führen könnten.

Arbeitgeber werden – wenn sie gut beraten sind und nicht gerade Personal abbauen müssen – es eher akzeptieren, wenn ein Arbeitnehmer die Altersrente für langjährige – bzw. besonders langjährige – Versicherte neben seinem Gehalt weiter bezieht.

Im Übrigen ist die Regelung im Tarifvertrag nicht nur überaltert und noch im Zusammenhang mit den früheren Rentenregelungen zu sehen, sondern auch deshalb gerade im Wandel, weil die Hinzuverdienstgrenze bei den Altersrenten (vor der Regelaltersgrenze) weggefallen ist. Bedenklich ist diese Tarifregelung auch, weil §41 SGB VI hier andere Regelungen vorsieht (s. Unten im Text).

Übrigens können auch Auswirkungen auf die betriebliche Altersversorgung bestehen (zB bei Pensionskassen §232 VAG, Konflikt von Arbeitsrecht und Aufsichtsrecht, s. Artikel ganz unten)

Was ist, wenn kein Tarifvertrag/Arbeitsvertrag hier Einschränkungen vorsieht?

Dann könnte man sagen: Der Rentenantrag geht Ihren Arbeitgeber nichts an. Das hilft Ihnen aber nicht weiter, weil der Arbeitgeber indirekt durch die Deutsche Rentenversicherung ohnehin von Ihrem Rentenantrag erfährt.

Informiert die Rentenversicherung meinen Arbeitgeber über meinen Rentenantrag?

So direkt tut sie das nicht. Indirekt kommt Ihr Arbeitgeber aber ins Spiel, wenn es um die Berechnung Ihrer Rente geht.

Da Sie einige Monate vor dem Renteneintritt Ihre Rente beantragen, wird Ihr letztes Arbeitsentgelt vor Rentenbezug in den meisten Fällen aufgrund einer Hochrechnung durch Ihren Arbeitgeber ermittelt.

Eine solche Hochrechnung fordert die gesetzliche Rentenversicherung bei Ihrem Arbeitgeber an, wenn Sie in einem Beschäftigungsverhältnis sind und Rente beantragen. Erhält Ihr Arbeitgeber eine entsprechende Anfrage von der Rentenversicherung, so ist für den Arbeitgeber natürlich klar zu erkennen, dass Sie einen Rentenantrag gestellt hat.

Kann ich die Hochrechnung des Arbeitgebers ablehnen?

Ja, das geht. Sie können in Frage 9.7.2. des aktuellen Rentenantragsformulars „Nein“ ankreuzen und so die Hochrechnung verhindern.

Doch die Deutsche Rentenversicherung benötigt natürlich die Information über das Gehalt der letzten Monate vor dem Rentenantrag.

Deshalb erhält Ihr Arbeitgeber eine maschinelle Anforderung zur Meldung der letzten Vor-Renten-Entgelte.

Hieraus geht zwar nicht hervor, warum diese Meldung verlangt wird. „Der Arbeitgeber erfährt somit nicht durch die Rentenversicherung von der Rentenantragstellung, allerdings wird jeder logisch mitdenkende Personalsachbearbeiter an der elektronischen Aufforderung seitens des Rentenversicherungsträgers, eine sogenannte GML57 Meldung für seinen Mitarbeiter im Rentenalter abzusetzen, erkennen, dass dieser einen Rentenantrag gestellt hat.

Tipp: Da Ihr Arbeitgeber ohnehin vom Rentenantrag erfährt, ist es sinnvoll, wenn Sie von vornherein mit offenen Karten spielen und ihm mitteilen, dass Sie ein vorgezogenes Altersruhegeld beantragen möchten. Vielfach dürfte das für den Arbeitgeber sowieso kein Problem sein.

Aus sozialversicherungsrechtlicher Sicht müssen Sie Ihren Arbeitgeber ohnehin über den Rentenantrag informieren.

Denn bei Bezug einer vollen Altersrente ändert sich Ihr Krankenversicherungsbeitrag. Sie haben dann nämlich keinen Anspruch mehr auf Krankengeld.

Deshalb zahlen sie nur einen um 0,6 Prozentpunkte ermäßigten Krankenversicherungsbeitrag.

Diese Beitragsermäßigung teilen Sie sich – genau wie generell den Beitrag – mit Ihrem Arbeitgeber. Das bedeutet: Bei einem Bruttoentgelt von 3000 Euro zahlen Sie beispielsweise jeden Monat neun Euro mm weniger an Krankenversicherungsbeiträgen – ebenso wie Ihr Arbeitgeber.

Damit Ihr Arbeitgeber den korrekten Beitrag abführen kann, muss er über Ihren Vollrentenbezug informiert werden. Dazu sind Sie gesetzlich verpflichtet. Dies regelt § 28o SGB IV.

Darf mir der Arbeitgeber wegen des Renteneintritts kündigen?

Nein, eine Kündigung allein wegen des Anspruchs auf Rente beziehungsweise Rentenbezugs ist verboten. Im sechsten Sozialgesetzbuch (SGB) findet sich ausdrücklich eine Regelung zu „Altersrente und Kündigungsschutz“. Darin heißt es:

„Der Anspruch des Versicherten auf eine Rente wegen Alters ist nicht als ein Grund anzusehen, der die Kündigung eines Arbeitsverhältnisses durch den Arbeitgeber nach dem Kündigungsschutzgesetz bedingen kann“ (§ 41 SGB VI).

Die Deutsche Rentenversicherung formuliert es in ihren gemeinsamen rechtlichen Arbeitsanweisungen folgendermaßen: Der Gesetzgeber „legt fest, dass die Möglichkeit, eine Altersrente zu beziehen, nicht ausschlaggebend für eine Kündigung des Versicherten durch den Arbeitgeber sein darf“.

Falls Ihr Arbeitgeber Ihnen dennoch aus diesem Grund kündigt, können Sie hiergegen mit einiger Aussicht auf Erfolg vor dem Arbeitsgericht klagen.

Hat der Renteneintritt Folgen für mein Arbeitsverhältnis?

Das hängt davon ab, was im Arbeitsvertrag zur Beendigung des Arbeitsverhältnisses geregelt ist. Das Arbeitsrecht unterscheidet nämlich fein säuberlich zwischen Befristung/Fristablauf und Kündigung.

Das bedeutet: Ihr Arbeitgeber darf Ihnen zwar nicht kündigen, aber das Arbeitsverhältnis kann automatisch aufgrund einer Befristung enden.

Eine Befristung des Arbeitsvertrags auf das 65. Lebensjahr beziehungsweise auf das „reguläre Renteneintrittsalter“ ist erlaubt und findet sich in vielen Tarif- und Arbeitsverträgen. Sie ist nach § 41 SGB VI völlig in Ordnung.

Kann das Arbeitsverhältnis auch bei einer vorgezogenen Altersrente automatisch enden?

Ja, aber nur unter einer Bedingung. Eine solche Vereinbarung ist nur dann rechtsgültig, wenn sie „innerhalb der letzten drei Jahre vor diesem Zeitpunkt [also dem für die Inanspruchnahme der vorgezogenen Altersrente geltenden Alter] abgeschlossen oder von dem Arbeitnehmer innerhalb der letzten drei Jahre vor diesem Zeitpunkt bestätigt worden ist“ (§ 41 SGB VI). Ist diese Voraussetzung nicht erfüllt, so ist eine Befristungsregelung im Arbeitsvertrag nicht rechtsgültig.

Es reicht nicht, dass die Befristungsregelung in Ihrem Arbeitsvertrag steht. Sie muss darüber hinaus in den letzten drei Jahren vor Ihrem (möglichen) vorgezogenen Renteneintritt bestätigt worden sein.

Kann ein Rentenantrag schaden, wenn Entlassungen und eine Sozialauswahl anstehen? (Sozialplan)

In solchen Fällen kommt es gar nicht unbedingt auf Ihren Rentenantrag an. Es kann Ihnen schaden, wenn Sie überhaupt die Anspruchsvoraussetzungen für eine vorgezogene Altersrente erfüllen – auch wenn sie diese gar nicht beantragen.

Dazu hat das Bundesarbeitsgericht (BAG) am 8. Dezember 2022 entschieden, dass Rentennähe oder Rentenbezug bei der Sozialauswahl „Minuspunkte“ ergeben können (Az. 6 AZR 31/22).

So kann es sozial gerechtfertigt sein, einen 40jährigen Familienvater von der Entlassung zu verschonen und dafür einen 63jährigen zu entlassen, der innerhalb des nächsten Jahres eine Altersrente für besonders langjährig Versicherte beziehen könnte.

Das BAG befand: Selbst eine „Rentennähe“, also die Möglichkeit innerhalb der nächsten beiden Jahre, eine vorgezogene Altersrente zu beziehen, kann bei einer Sozialauswahl negativ berücksichtigt werden.

Was ist wenn ich Witwe(r) bin?

Bei einer #Hinterbliebenenrente (§97 SGB IV) findet eine Anrechnung der Renten, selbstständigen Einkünften und Einkünften aus Beschäftigungen statt. Einkünfte aus der betrieblichen Altersversorgung werden nur bei der sogenannten „neuen Hinterbliebenenrente (sogenannte 55%-Rente) angerechnet ((§ 314 SGB VI, Einkommensanrechnung auf Renten wegen Todes).

Hier sollten die Auswirkungen auch durch einen Rentenberater geprüft werden. Grund: Ein früherer Rentenbezug mit Abschlag könnte zu einer kürzeren Kürzung bei der Witwenrente – Witwerrente – führen. So könnte eine Witwe die Altersrente mit Abschlag in Anspruch nehmen und ggf. weiter arbeiten. Mit Beginn der Regelarbeitszeit würde dann ggf. aufgrund der geringeren Altersrente (im Vergleich zur Regelaltersrente) die Rentenkürzung bei der Witwenrente geringer ausfallen. Die genaue Prüfung ist sehr individuell. Hierzu sind durch den Rentenberater sogenannte „Was-wäre-wenn“ – Hochrechnungen notwendig.

Ergänzende Hinweise zur betrieblichen Altersversorgung und die Auswirkungen speziell bei Pensionskassen:

In Bezug auf eine Zusatzversorgung in einer Pensionskasse ist die Besonderheit von §232 VAG zu beachten! Eine Teilrente von 10% müsste bei der ZVK zu einer anteiligen Kürzung führen.

Die Definition der Pensionskasse in § 232 Abs. 1 Versicherungsaufsichtsgesetz (VAG) beschreibt die Pensionskasse unter anderem als „rechtlich selbständiges Lebensversicherungsunternehmen, dessen Zweck die Absicherung wegfallenden Erwerbseinkommens wegen Alters, Invalidität oder Todes ist und das (…) Leistungen grundsätzlich erst ab dem Zeitpunkt des Wegfalls des Erwerbseinkommens vorsieht“.

Dass der oder die Versorgungsberechtigte einen arbeitsrechtlichen Anspruch auf vorgezogene Betriebsrente haben kann, auch wenn das Erwerbseinkommen nicht wegfällt, führt im Deckungsverhältnis zwischen Arbeitgeber und der Pensionskasse zu Schwierigkeiten, weil der Gesetzgeber § 232 VAG bei der Gesetzesänderung zum Wegfall der Hinzuverdienstgrenze unverändert gelassen hat.

Man denke sich den Fall, in dem Mitarbeitende von ihrem Arbeitgeber eine Versorgungszusage erhalten haben und nach dieser Zusage Anspruch auf vorgezogene Betriebsrenten besitzen, obwohl sie daneben noch beim zusagenden Arbeitgeber weiterarbeiten und von diesem auch noch Erwerbseinkommen beziehen. Wenn diese Zusage über eine Pensionskasse durchgeführt wird, besteht im Arbeitsverhältnis zwischen Mitarbeitenden und Arbeitgeber der Anspruch auf Leistung. Im Deckungsverhältnis zwischen Pensionskasse und Arbeitgeber wäre die Pensionskasse nach § 232 VAG aber aufsichtsrechtlich gehindert, zu leisten. Auch hier droht eine Einstandsverpflichtung des Arbeitgebers.

Ist die Pensionskasse also immer gehindert, zu leisten, wenn Versorgungsberechtigte noch Erwerbseinkommen beziehen? Ein Jurist wird hier sagen: „Das kommt drauf an. „

Nach meiner Auffassung müsste wie folgt differenziert werden:

Bei denjenigen Berechtigten, die betriebstreu bleiben und eine Pensionskassenleistung neben dem Erwerbseinkommen des die bAV zusagenden Arbeitgebers erhalten sollen, besteht das zuvor beschriebene aufsichtsrechtliche Risiko.

Bei denjenigen Berechtigten aber, die mit unverfallbarer Anwartschaft auf eine Pensionskassenleistung beim zusagenden Arbeitgeber ausgeschieden sind und nun eine Pensionskassenleistung neben einem völlig anderen Erwerbseinkommen bei einem neuen Arbeitgeber erhalten sollen, spricht viel dafür, anzunehmen, dass die Voraussetzung des „Wegfall des Erwerbseinkommens“ in § 232 VAG erfüllt ist.

Mit dem Erwerbseinkommen in § 232 VAG ist m.E. nur dasjenige Einkommen gemeint, das Berechtigte vom zusagenden Arbeitgeber beziehen und das Grundlage für die Pensionskassenversicherung war, denn die Pensionskassenleistung soll nur dessen Wegfall kompensieren.

Anderes Erwerbseinkommen hindert die Pensionskasse nicht zu leisten. Diese Auffassung ist aber bisher nicht rechtlich entschieden.

Die BaFin und der Gesetzgeber sind gehalten, hier entsprechende Klarheit zu schaffen, die gesetzlichen Vorschriften entsprechend nachzubessern und die Voraussetzungen des VAG an die nach Inkrafttreten des 8. SGB IV-Änderungsgesetzes am 01.01.2023 geltende Lebenswirklichkeit und die geänderten arbeitsrechtlichen Vorschriften anzugleichen.

Rente kriegen ist nicht schwer, die optimale Renten mit voller weiteren Gehaltszahlung zu bekommen, um so mehr. Die Hilfe durch einen Rentenberater / Fachanwalt für Arbeitsrecht kombiniert mit einem Fachanwalt für Sozialrecht zahlt sich durchaus aus.

Ergänzung zum Thema vorgezogene Altersrente:

Versicherte können die Höhe der Teilrente in beliebigen Prozentschritten mit zwei Dezimalstellen (Nachkommastellen) wählen. Die Teilrente muss allerdings mindestens 10,00 Prozent der Vollrente betragen (§ 42 Abs. 1 SGB VI). Sie kann höchstens in Höhe von 99,99 Prozent in Anspruch genommen werden.

In der Vergangenheit haben die Rentenversicherungsträger die Auffassung vertreten, dass eine frei gewählte Teilrente nur in vollen Prozentschritten gewählt werden könne und somit höchstens 99 Prozent betrage. Diese Rechtsauffassung wurde inzwischen aufgegeben (AGVR 4/2022, TOP 4).

Als Teilrente zu beanspruchende Altersrenten

Als Teilrente können folgende Renten in Anspruch genommen werden:

sämtliche nach den Vorschriften des SGB VI festgestellte Altersrenten – auch die Regelaltersrente – und

die nach den bis zum 31.12.1991 geltenden Vorschriften des AVG/RVO/RKG festgestellten Altersruhegelder, wenn die Berechtigten nach dem 01.12.1926 geboren sind.

Nicht als Teilrente, sondern ausschließlich als Vollrente, können die Renten in Anspruch genommen werden, die nach § 302 Abs. 1 SGB VI seit 01.01.1992 als Regelaltersrente zu leisten sind beziehungsweise nach § 302 Abs. 2 SGB VI als Regelaltersrente gelten. Hinsichtlich weiterer Einzelheiten vergleiche GRA zu § 302 SGB VI, Abschnitt 4.

Kategorien:

#Gesetzliche #Rentenversicherung, #Regelaltersrente, #Rentenberater Tags: #Altersrente, #Rente kassieren und nicht kündigen

#Sozialplan, #Altersrente für #besonders #langjährig #Versicherte #Tarifvertrag #Private #Versicherungsgewerbe #Kündigung und #Befristung

Rententipps – Was Du frühzeitig beachten solltest, wenn Du in Rente gehen möchtest.

Wer nur zur #Rentenantragstelle 3 Monate vor der Rente die #Rente beantragt, macht etwas falsch. Zum einen sind die Rentenantragstellen bei den Gemeinden überlastet und zum zweiten nur unzureichend umfangreich geschult. Es ist besser bereits 5 Jahre vor der Rente sich von einem #Rentenberater beraten zu lassen. Sofern auch eine betriebliche Altersversorgung vorhanden ist, sollte der Rentenberater auch hierfür qualifiziert sein (Betriebswirt für betriebliche Altersversorgung (FH).

Wird frühzeitig diese Beratung genutzt, dann kann die Altersversorgung durchaus höher sein.

Für die #Erstberatung verlangen die Rentenberater etwa 180 Euro (zuzüglich MwSt).

Was man selbst im Voraus machen sollte:

Zeiten überprüfen, um Lücken zu schließen Sie können online oder telefonisch bei der Deutschen Rentenversicherung Ihren #Versicherungsverlauf beantragen, um zu überprüfen, ob Ihre Schul- und Versicherungszeiten korrekt eingespeichert wurden. Wenn alle Lücken geschlossen sind, schenken Sie kein Geld her.

Kindererziehungszeiten beantragen Die Zeit der Kindererziehung verbessert die Rente: Nicht nur die Mutter, auch der Vater kann #Kindererziehungszeit erhalten, wenn er eine Zeit lang das Kind überwiegend erzogen hat. Für Kinder, die vor dem 1.1.1992 geboren wurden, sind 30 Monate Kindererziehungszeit festgelegt, danach 36 Monate pro Kind.

Frühzeitige #Rentenhochrechnungen auch mit der Möglichkeit von #Sonderzahlungen In bestimmten Fällen ist es möglich und sinnvoll zusätzliche Beiträge in die gesetzliche Rentenversicherung einzubezahlen. Ob und wie viel zusätzlich eingezahlt werden kann und sinnvoll ist, kann der Rentenberater mit Ihnen gemeinsam eruieren.

Frühzeitige #Rentenantragstellung Sie sollten frühzeitig den #Rentenbeginn planen: Ab dem Zeitpunkt, an dem die Anspruchsvoraussetzungen erfüllt sind, haben Sie höchstens drei Monate Zeit, rückwirkend Ihren Antrag zu stellen. Also gut aufpassen, damit Sie pünktlich zum Renteneintritt die Zahlung erhalten.

Freibetrag sichern Welcher Anteil der Rente der #Besteuerung unterliegt, ist vom Jahr der Antragstellung abhängig. Der steuerliche Freibetrag verringert sich mit jedem weiteren Jahr der Antragstellung um ein Prozent.

Unbegrenzter #Hinzuverdienst Bisher galt für vorgezogene Altersrenten eine Hinzuverdienstgrenze von 6300 Euro im Jahr. Seit dem 1.1.2023 gibt es keine Hinzuverdienstgrenze mehr. Heißt: Rentner müssen keine Angst haben, dass ihre Rente gekürzt wird, wenn sie was dazuverdienen. Sie können zwei Einkünfte nebeneinander beziehen: Rente und Arbeitsentgelt. Beispiel: Sie arbeiten neben Ihrer Rente ab dem 1. Januar 2023 weiter mit einem Brutto-Monatsgehalt von 1000 Euro. Damit zahlen Sie weiter Beiträge zur gesetzlichen Rentenversicherung ein. Im Januar 2026 erreichen Sie die Regelaltersrente. Ab da erhöht sich Ihre Rente um etwa 30,06 Euro brutto monatlich. Macht im Jahr 360 Euro mehr brutto an Rente.

#Altersteilzeit Hier unterscheidet man zwei Formen: Das #Gleichverteilungsmodell, bei dem die Arbeitszeit auf die Hälfte gekürzt und auf die gesamte Dauer der #Altersteilzeit verteilt wird. Einige #RENTENEXPERTEN bevorzugen das Blockmodell, um früher aus dem Berufsleben auszusteigen.

Im Blockmodell kann die maximale Dauer drei Jahre betragen.

Bedeutet, dass man 1,5 Jahre arbeitet und 1,5 Jahre freigestellt wird.

Allerdings kann eine längere Frist durch einen Tarifvertrag oder andere Regelungen vorgesehen werden.

Dabei verzichtet man auf 50 Prozent des Gehalts, bekommt aber über die Aufstockungen Geld dazu.

Der Aufstockungsbetrag ist steuer- und abgabenfrei.

Beispiel: Ein Arbeitnehmer verdient in Vollzeit 2000 Euro brutto im Monat. Wenn er in Teilzeit arbeitet und nur die Hälfte des Vollzeitgehalts verdient (1000 Euro brutto im Monat), beträgt der Rentenversicherungsbeitrag 18,6 Prozent von 1000 Euro, also 186 Euro.

Der Arbeitgeber muss zusätzlich einen Rentenversicherungsbeitrag von 18,6 Prozent von 80 Prozent der 1000 Euro zahlen, was 148,80 Euro ausmacht.

Insgesamt beträgt der Rentenversicherungsbeitrag damit 334,80 Euro. So unterscheiden sich der Rentenversicherungsbeitrag in Altersteilzeit (334,80 Euro) zu dem Vollzeit-Beitrag (372 Euro) kaum.

Einmaliger Freibetrag für die Sozialversicherung Seit dem 1.1.2023 beträgt der einmalige Krankenversicherungs-Freibetrag 169,75 Euro. Sprich: Erst ab dieser Höhe werden Krankenversicherungs-Beiträge auf Versorgungsbezüge fällig.

Beispiel: Eine Frau im Rentenalter bezieht eine Betriebsrente in Höhe von jeweils 75 Euro und 125 Euro. Diese werden zusammengerechnet, macht 200 Euro.

Die Berechnungsgrundlage für die KV-Beiträge sind 200 Euro abzüglich des Freibetrages. Dies gilt allerdings nicht beim Pflegeversicherungsbeitrag. Somit muss die Rentnerin lediglich 30,25 Euro an Krankenversicherungsbeiträgen zahlen, anstatt der früher berechneten 32,40 Euro. Macht im Jahr ein Plus von knapp 44 Euro.

Bürgergeld und Hartz IV – Was ist der Unterschied?

Was Sie zum neuen Bürgergeld wissen müssen – die wichtigsten Fragen und Antworten zum Bürgergeld

Seit dem 01.01.2023 ist mit dem Gesetz zur zwölften Änderung des Zweiten Buches Sozialgesetzbuches (SGB II) und weiterer Gesetze, darunter das zwölfte Sozialgesetzbuch (SGB XII), das Bürgergeld eingeführt worden.

Dieses ersetzt das bisherige Hartz IV System. Welche Änderungen ergeben sich dadurch, was ist gleich geblieben?

Was ist der Unterschied zwischen Arbeitslosengeld und Bürgergeld?

Wurde vor der Reform zwischen Arbeitslosengeld I und Arbeitslosengeld II (Hartz_IV) unterschieden, ist nun zwischen Arbeitslosengeld und dem Bürgergeld zu unterscheiden.

Das Bürgergeld ersetzt damit das Arbeitslosengeld II als Leistung zur Sicherung des Lebensunterhalts.

Wie viel Bürgergeld gibt es und ist das Bürgergeld höher als die bisherigen Hartz IV- Sätze?

Grundlage für die Höhe des Bürgergeldes ist §20 SGB II, der sich inhaltlich nicht geändert hat.

Wie auch zuvor, wird über

§ 20 Abs. 1a S.1 SGB II in Verbindung mit § 28 SGB XII der Regelbedarf jährlich neu ermittelt.

Im Jahr 2022 galt der Regelbedarf je nach Bedarfsstufe von 285 € bei Bedarfsstufe 6 bis 449 €.

Nun reicht der Regelbedarf bei Bedarfsstufe 6 von 318 € bis 502 € bei Bedarfsstufe 1.

Für wen gilt welche Bedarfsstufe?

Dies ist § 20 SGB II, sowie der Anlage 01 zu § 28 SGB XII zu entnehmen, die sowohl die Regelsätze je Bedarfsstufe auflistet, als auch festlegt, wer welcher Bedarfsstufe erhält.

Für Alleinstehende oder Alleinerziehende Personen gilt Bedarfsstufe 1.

Gleiches gilt für minderjährige Partnerinnen oder Partner.

Das heißt für sie liegt der Regelsatz nun bei 502 €.

Lebt die Person in einer Bedarfsgemeinschaft mit dem volljährigen Ehegatten oder Partner, so gehört sie zu Bedarfsstufe 2 und erhält 451 €.

Ist ein Leistungsempfänger in einer Einrichtung oder stationär untergebracht, so unterfällt sie Regelbedarfsstufe 3.

Dann erhält er lediglich 402 €.

Für Kinder und Jugendliche gelten die Bedarfsstufen 4 bis 6, deren Leistungen zwischen 318 € und 420 € liegen.

———

Ab wann wird das Bürgergeld ausgezahlt?

Wie bei Hartz IV gilt nach § 42 Abs. 1 SGB II auch weiterhin, dass Leistungen monatlich im Voraus erbracht werden sollen.

Wer vor oder ab dem 01.01.2023 leistungsberechtigt ist, sollte also bereits das Bürgergeld für Januar erhalten haben.

Muss man das Bürgergeld neu beantragen?

Nein. Wurde vom Jobcenter bereits ein Bewilligungsbescheid erlassen, der bis ins neue Jahr hineinreicht, so muss das Jobcenter von sich aus einen Änderungsbescheid erlassen und die gewährten Leistungen der Regelsatzerhöhung anpassen.

Nur wenn man noch gar keinen Antrag beim Jobcenter gestellt hat, muss man wie zuvor die Leistungen beim Jobcenter beantragen.

Wann hat man Anspruch auf das Bürgergeld?

Anspruch auf das Bürgergeld haben nach § 19 Abs. 1 SGB II erwerbsfähige Leistungsberechtigte, die kein Arbeitslosengeld erhalten.

Gleiches gilt für nichterwerbsfähige Personen, wenn sie mit einem erwerbsfähigen Leistungsberechtigten in einer Bedarfsgemeinschaft leben.

Das gilt aber nur, wenn kein Anspruch wegen Grundsicherung im Alter oder Erwerbsminderung nach dem vierten Kapitel des SGB XII vorliegt.

Ist ein Hinzuverdienst beim Bürgergeld möglich?

Ein Hinzuverdienst ist beim Bürgergeld ebenso möglich, wie es bei Hartz IV war.

Allerdings ist dieser nach § 11 SGB II auf den Anspruch anzurechnen.

Dies gilt nach § 11b Abs. 2 S. 1 SGB II aber nicht für einen Betrag von monatlich 100 €. Dieser kann vom Einkommen abgesetzt werden.

Werden die Heizkosten beim Bürgergeld übernommen?

Nach § 19 Abs 1 S. 3 SGB II umfassen die Leistungen auch den Bedarf für Unterkunft und Heizung.

Zu berücksichtigen ist dabei, dass die Heizkosten nach § 22 SGB II grundsätzlich nur in angemessener Höhe anerkannt werden.

Insoweit ergibt sich keine Änderung zur vorigen Rechtslage bei Hartz IV.

Was als angemessen zu sehen ist, ist in der Praxis oft streitig.

Das Bundesverfassungsgericht erklärte bereits 2017, dass die verschiedenen Sachverhalte von so unterschiedlichen Faktoren, wie Standort oder Größe der Wohnung bestimmt seien, dass immer eine Einzelfallbetrachtung maßgeblich sei.

Wie hoch darf die Miete beim Bürgergeld sein?

Auch hinsichtlich der Miete gilt, dass diese als Bedarf für Unterkunft anerkannt werden, wenn sie angemessen sind.

Neu ist beim Bürgergeld aber, dass innerhalb einer Karenzzeit von einem Jahr ab dem Erhalt von Bürgergeld die aktuell zu zahlende Miete als angemessen anerkannt wird.

Erst nach Ablauf dieses Jahres gilt nach § 22 Abs. 1 SGB II, dass bei der Angemessenheit Faktoren wie die Größe der Wohnung zu berücksichtigen sind, soweit nicht eine Ausnahmeregelung greift.

Was gilt beim Bürgergeld hinsichtlich der Rente?

Im Alter besteht kein Anspruch auf Bürgergeld, sondern auf Grundsicherung nach § 41 Abs. 1 SGB XII.

§ 19 Abs. 1 SGB II schließt den Anspruch auf Bürgergeld aus, wenn ein Anspruch auf Grundsicherung im Alter nach dem zwölften Sozialgesetzbuch besteht.

Gibt es beim Bürgergeld Sanktionen wie bei Hartz IV?

Anders als von der Bundesregierung ursprünglich beabsichtigt, finden sich auch im neu gefassten zweiten Sozialgesetzbuch Sanktionen gegen Leistungsempfänger bei Pflichtverletzung.

Allerdings sind diese nach § 31a Abs. 4 S. 1 SGB II auf 30 Prozent des Regelbedarfs begrenzt.

Die Leistungen zur Deckung der Kosten für Heizung und Unterkunft dürfen jedoch nicht verringert werden.

Während der Minderung des Anspruchs auf Bürgergeld besteht auch kein Anspruch auf ergänzende Hilfe zum Lebensunterhalt nach dem zwölften Sozialgesetzbuch.

Verletzt der Empfänger von Bürgergeld vorsätzlich seine Mitwirkungspflichten nach § 60 Abs. 1 SGB I, etwa indem er dem Jobcenter gegenüber erzieltes Einkommen oder Vermögen nicht angibt, so kann er weiterhin unter Umständen sogar wegen Sozialleistungsbetruges angeklagt werden.

Neben der am Freiheits- oder am Einkommen bemessenen Geldstrafe, droht in diesem Fall auch weiterhin die Rückforderung des ausgezahlten Bürgergeldes durch das Jobcenter.

———//

Der besondere Tipp

—> Es geht nicht um Versicherungen, ABER—>

Wie bist Du #rechtlich abgesichert, wenn Du selbst nicht mehr handeln kannst (also wenn Du #geschäftsunfähig bist)?

Für jeden Menschen ab 18 gilt: Wer geschäftsunfähig ist und keine schriftliche General- und Vorsorgevollmacht hat, muss einen Betreuer erhalten.

Theoretisch kann die Betreuung beim Amtsgericht (Betreuungsgericht) von Eltern, Kindern, Partner oder Ehepartner beantragt werden.

Allerdings kann das #Betreuungsgericht auch einen #Berufsbetreuer festlegen. Dies ist auch nicht selten der Fall (Beispiel: Streit bei Angehörigen oder wenn Finanzen eine Rolle spielen).

#Photovoltaik: Einnahmen aus kleinen Anlagen bleiben unversteuert

Betreiber von kleinen #Photovoltaikanlagen müssen ihre durch die Anlagen erzielten Einnahmen bis zu einer gewissen Größe nicht mehr versteuern

Zum Jahreswechsel wird es für Betreiber von kleinen Photovoltaikanlagen einfacher. Sie müssen ihre durch die Anlagen erzielten Einnahmen nicht mehr versteuern – bis zu einer gewissen Größe.

Die Stromerzeugung mit Photovoltaikanlagen auf dem eigenen Dach ist in Deutschland beliebt – in manchen Bundesländern ist sie für Neubauten sogar Pflicht. Allerdings mussten Betreiber solcher Anlagen bislang etwaige Gewinne, die sie aus der Einspeisung des Stroms erzielt haben, versteuern. Ausnahme: Sie haben für ihre Anlage mit einer Leistung von höchstens 10 Kilowatt (kW) einen Antrag auf steuerliche #Liebhaberei beim zuständigen Finanzamt gestellt. Diese Regelung wird nun deutlich vereinfacht.

Befreiung gilt unabhängig vom Alter der Anlage

Denn die# Einnahmen durch Photovoltaikanlagen auf oder an Einfamilienhäusern oder Gebäuden, die keinem Wohnzweck dienen, werden rückwirkend ab dem 1. Januar 2022 steuerfrei gestellt, teilt der Bund der Steuerzahler mit. Das gilt für installierte Anlagen mit einer Bruttoleistung von bis zu 30 kW. Anlagen, die auf oder an einem sonstigen Gebäude installiert sind, das überwiegend zu Wohnzwecken genutzt wird, sind bis zu einer Leistung von 15 kW je Wohn- oder Gewerbeeinheit steuerfrei.

Die Steuerbefreiung gilt unabhängig vom Datum der Inbetriebnahme der Anlage und von der Verwendung des erzeugten Stroms. Laut Bund der Steuerzahler spielt es also keine Rolle, ob der Strom vollständig in das öffentliche Netz eingespeist, zum Aufladen eines E-Autos verbraucht oder von Mietern genutzt wird.

Damit wird der Betrieb von Photovoltaikanlagen nicht nur durch private Immobilienbesitzer, sondern auch durch Privatvermieter, Wohnungseigentümergemeinschaften, Genossenschaften und Vermietungsunternehmen begünstigt. „Werden in einem Betrieb nur steuerfreie Einnahmen aus dem Betrieb von begünstigten Photovoltaikanlagen erzielt, braucht hierfür kein Gewinn mehr ermittelt und damit zum Beispiel auch keine Anlage EÜR abgegeben zu werden“, sagt Daniela Karbe-Geßler.

Haushaltsauflösung kann #Unternehmereigenschaft bedeuten.

Angenommen, Du erwirbst bei einer Haushaltssuflösung unterschiedliche Dinge und verkaufst sie bei eBay.

Dann ist das ggf. eine Unternehmertätigkeit.

Ob dies auch bei einer Haushaltsauflösung von Verwandten oder Bekannten gilt, die gestorben sind?

www.Notfallordner-Vorsorgeordner.de

Fest steht, dass der #Verkauf bei #eBay & Co bei 100 Artikel pro Jahr steuerpflichtig ist.

Unternehmereigenschaft bei planmäßigem An- und Verkauf von Waren über die Internetplattform „ebay“

Der Bundesfinanzhof entschieden, dass ein Verkäufer, der auf jährlich mehreren hundert Auktionen Waren über „ebay“ veräußert, eine nachhaltige und damit umsatzsteuerrechtlich eine unternehmerische steuerpflichtige Tätigkeit i.S. des § 2 Abs. 1 des Umsatzsteuergesetzes (UStG) ausübt.

Die Klägerin erwarb bei Haushaltsauflösungen Gegenstände und verkaufte diese über einen Zeitraum von fünf Jahren auf der Internet-Auktions-Plattform „“ in ca. 3.000 Versteigerungen und erzielte daraus Einnahmen von ca. 380.000 €. Verkäufe sind umsatzsteuerpflichtig

Bürgerversicherung in der Rentenversicherung ist Blödsinn -www.Renten-Experte.de

Der BFH hat unter Hinweis auf sein Urteil vom 26.04.2012 – V R 2/11 entschieden, dass dies als nachhaltige Tätigkeit i.S. des § 2 Abs. 1 UStG zu beurteilen ist.

Der BFH hat in seiner Zurückverweisung dem Finanzgericht aber aufgegeben, bisher fehlende Feststellungen zur Differenzbesteuerung nach § 25 a UStG nachzuholen.

Danach wird bei einem Wiederverkäufer, der gewerbsmäßig mit beweglichen körperlichen Gegenständen handelt oder solche Gegenstände im eigenen Namen öffentlich versteigert und an den diese Gegenstände – wie hier im Rahmen von privaten Haushaltsauflösungen – geliefert wurden, ohne dass dafür Umsatzsteuer geschuldet wurde, der Umsatz nicht nach dem Verkaufspreis, sondern nach dem Betrag bemessen, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt.

Fehlende Aufzeichnungen über Einkäufe stehen nach dem Urteil des BFH der Differenzbesteuerung nicht zwingend entgegen, so dass dann zu schätzen sein kann.

Ist auf dieser Grundlage die Differenzbesteuerung anzuwenden, kommt es zu einer erheblichen Minderung des Steueranspruchs.

Wer bisher behauptet hat, dass Corona nichts anderes als eine Grippe ist, kommt jetzt immer mehr in Erklärungsnöte.

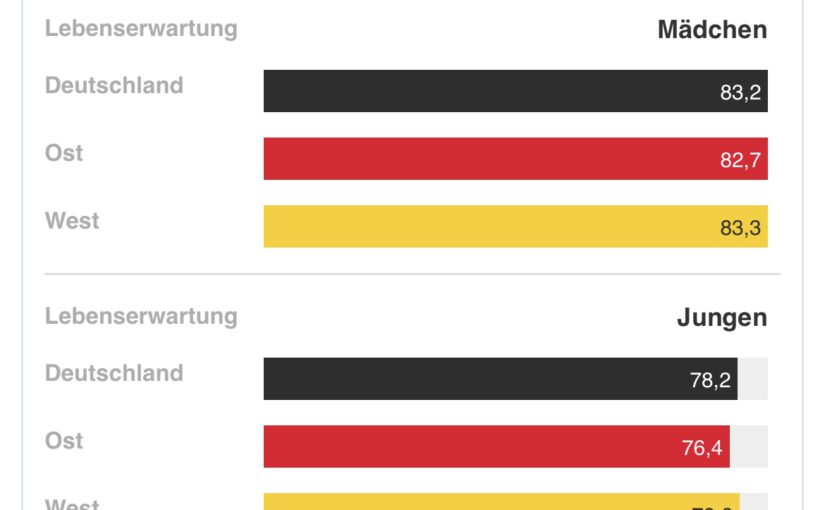

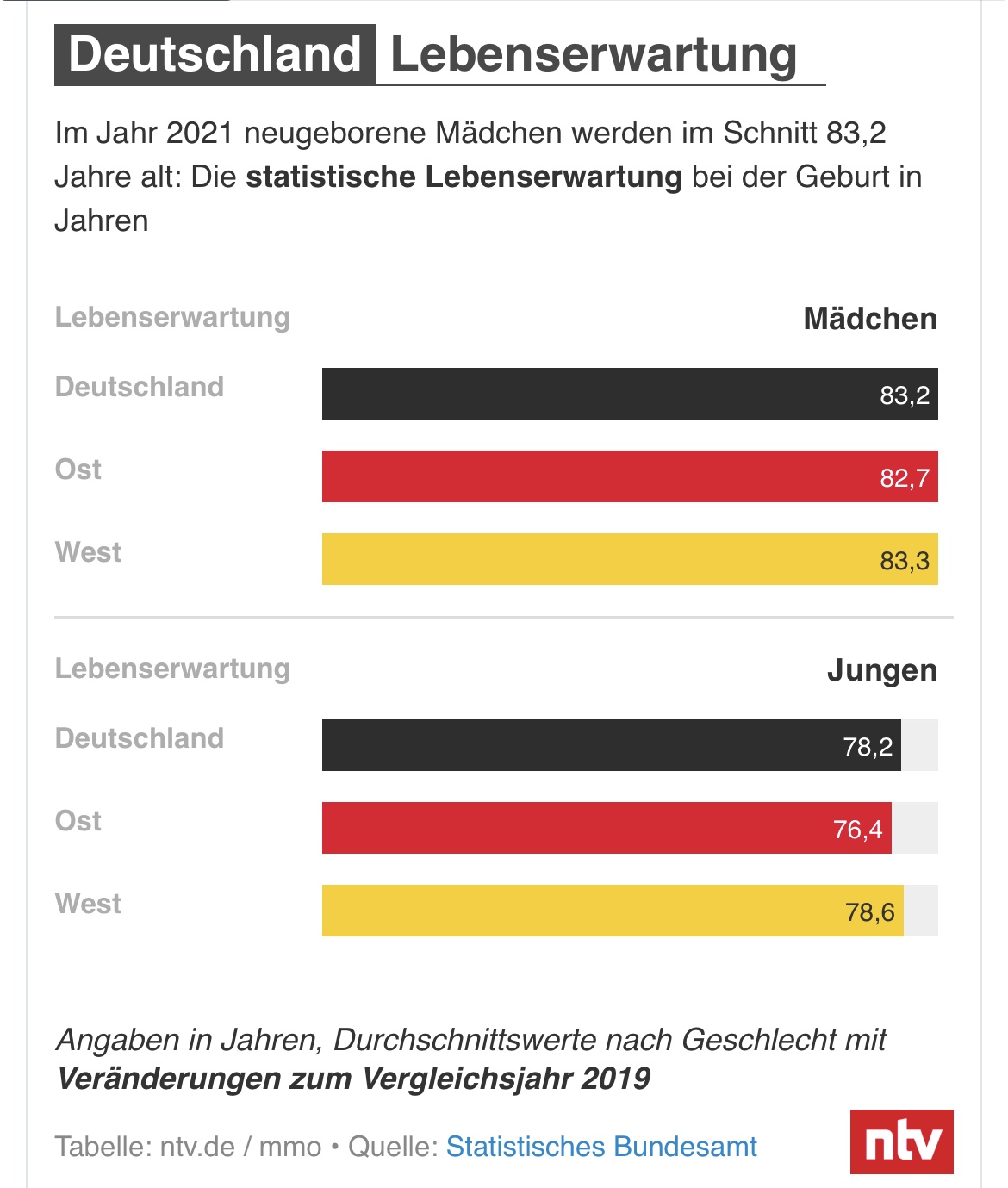

Gerade in den Corona-Jahren 2020 und 2021 ist die Lebenserwartung extrem verkürzt worden.

Bisher ist ein klarer Trend zu verzeichnen: Menschen in Deutschland werden statistisch gesehen immer älter. Doch die beiden Corona-Jahre 2020 und 2021 bilden eine Ausnahme. Welchen Einfluss Covid-19 auf die Lebenserwartung hat, teilen die Statistiker aus Wiesbaden mit.

Die Lebenserwartung in Deutschland ist seit Beginn der Corona-Pandemie deutlich gesunken. Die durchschnittliche Lebenserwartung betrug 2021 für neugeborene Mädchen nur noch 83,2 Jahre und für neugeborene Jungen 78,2 Jahre. Damit hat sich die Lebenserwartung von Neugeborenen im Vergleich zu 2019 – dem letzten Jahr vor der Pandemie – stark verringert, wie das Statistische Bundesamt in Wiesbaden berichtete: bei Jungen um 0,6 Jahre, bei Mädchen um 0,4 Jahre.

Die Statistiker sind sich sicher: „Hauptgrund für diese Entwicklung sind die außergewöhnlich hohen Sterbefallzahlen während der Corona-Wellen.“ Die Entwicklung der Lebenserwartung zeige Veränderungen der Sterblichkeit an, die von der Altersstruktur unabhängig sind. Sie seien deshalb besonders gut für Vergleiche geeignet.

„Wir können die Entwicklung direkt auf Covid-19 zurückführen“, sagt auch Jonas Schöley, der am Max-Planck-Institut für Demografische Forschung in Rostock über den Gesundheitszustand der Bevölkerung forscht. Die Zahlen aus Wiesbaden decken sich eins zu eins mit den Ergebnissen seiner Forschungsgruppe. „Ein so starker Rückgang, synchronisiert über den Planeten, in zwei aufeinanderfolgenden Jahren, das ist völlig ungewöhnlich und eine absolute Ausnahme.“

Vor allem Ostdeutschland betroffen

In Ostdeutschland war der Auswertung zufolge der Rückgang der Lebenserwartung bei Geburt von 2019 auf 2021 besonders deutlich. Für Jungen nahm dieser Wert um 1,3 Jahre, für Mädchen um 0,9 Jahre ab. In Westdeutschland betrug der Rückgang bei den Jungen 0,4 Jahre und bei den Mädchen 0,3 Jahre. Die ostdeutschen Bundesländer waren ab der zweiten Welle besonders stark von der Pandemie betroffen.

Bei dem Thema spielen zwei Faktoren zusammen: Weil der Anteil älterer Menschen an der Bevölkerung steigt, wird seit etwa 20 Jahren mit einer jährlich steigenden Zahl der Sterbefälle gerechnet. Gleichzeitig wurden – zumindest vor Beginn der Corona-Pandemie – alte Menschen immer älter. „Der Effekt der steigenden Lebenserwartung schwächte damit den Alterungseffekt ab“, erklärt das Bundesamt.

Bei gleichzeitigem Wirken beider Effekte stiegen die Sterbefallzahlen vor Beginn der Pandemie jährlich um durchschnittlich ein bis zwei Prozent. Bereits 2020 war der Anstieg im Vergleich zum letzten Vorpandemiejahr 2019 stärker ausgeprägt – die Statistik zeigte fünf Prozent mehr Sterbefälle. 2021 stiegen die Sterbefallzahlen um weitere vier Prozent.

Wesentlich höhere Zahl an Sterbefällen

„Ausgehend von 2019 wäre für 2021 eine Sterbefallzahl von 960.000 bis 980.000 erwartbar gewesen, also ein Anstieg um 2 bis 4 Prozent. Tatsächlich ist die Zahl der Sterbefälle von 2019 auf 2021 um 9 Prozent gestiegen“, berichteten die Statistiker. „Bezogen auf die beiden Jahre 2020 und 2021 gab es demnach etwa 70.000 bis 100.000 zusätzliche Sterbefälle.“ Beim Robert-Koch-Institut wurden in diesen beiden Jahren knapp 115.000 Covid-19-Todesfälle gemeldet.

Dass der Effekt 2021 geringer ausfiel als 2020, erklärt das Statistische Bundesamt mit den Maßnahmen und Verhaltensänderungen während der Pandemie. Sie könnten auch dafür gesorgt haben, dass 2020 und 2021 weniger Sterbefälle durch andere Infektionskrankheiten wie beispielsweise die Grippe verursacht wurden.

Ist der Trend beendet?

Die Frage ist, ob die beiden Ausnahmejahre den Trend, dass Menschen immer älter werden, beendet oder nur unterbrochen haben. Seit mehr als 100 Jahren steige die Lebenserwartung in Europa, sagt Schöley, aber innerhalb dessen habe es immer wieder Einbrüche gegeben, etwa die beiden Weltkriege oder die Spanische Grippe. Danach sei man jedes Mal zur positiven Entwicklung zurückgekehrt.

Manchmal hätten die Krisen den Trend sogar beschleunigt. „Nach dem Zweiten Weltkrieg hatte man Antibiotika – vielleicht hilft uns die mRNA-Technologie, auf der die meisten Corona-Impfstoffe basieren, im Kampf gegen Krebs.“ Allerdings gebe es auch neue Risikofaktoren, etwa eine mögliche Wirtschaftskrise oder politische Instabilität. „Dann können wir auch durchaus länger auf die Rückkehr steigender Lebenserwartung warten.“

Bitte unterstützt unseren nachfolgenden Aufruf für #Impfpatenschaften! Jede #Spende hilft – und das Teilen des Aufrufs auch.

Wenn der Impftermin ansteht, brauchen viele #Seniorinnen und #Senioren Transport und Begleitung.

Helfen Sie mit und übernehmen Sie mit jeweils 50 € #Rotary-Impfpatenschaften: damit wird jeweils eine Person vom #Stuttgarter #Fahrdienstleister Quadriga abgeholt, begleitet und wieder nach Hause gebracht. Die Fahrer schauen, ob alle Unterlagen dabei sind, helfen vor Ort als Begleitperson und fahren in einem professionell desinfizierten Fahrzeug.

Bitte spenden Sie auf das Konto der #Rotary #Stiftung #Stuttgart: https://lnkd.in/dXRif94

#Corona #Pandemie – Einschätzung der Lage und #Entwicklung in #Deutschland sowie #Schweden

Bis zum 31.12.2020 gab es in Deutschland 33.791 Corona-Verstorbene. In Deutschland leben 83,2 Millionen Menschen. Pro 1 Million Einwohner sind dies 410 Corona-Verstorbene gewesen.

Bis zum 14.3.2021 ist die Anzahl der Corona-Verstorbenen auf 73.463 Tote angewachsen. Pro 1 Million Einwohner sind dies 883 mit/durch/an Corona-Verstorbene.

Vergleich Deutschland – Schweden

Fläche der Länder und Einwohner je qkm

Schweden hat 10,3 Millionen Einwohner. 60 % der Bevölkerung leben eher in ländlichen Bereichen bzw. weit verstreut (Fläche von Schweden: 450.295 km²). Auf einem km² leben 23,8 Menschen. Die einzigen Städte mit einer sehr hohen Einwohnerzahl in Schweden sind: – Stockholm: 5.079 Einwohner/km² – Göteborg: 2663 Einwohner/km² – Malmö: 2.173,3 Einwohner/km² – Uppsala: 3412 Einwohner/km

Wie dicht Deutschland im Vergleich zu Schweden bevölkert ist, wird deutlich, wenn man sich vorstellt, dass 83,2 Mio. Menschen auf einer Fläche von 358.000 km² leben. Deutschland hat somit eine Einwohnerdichte von 233 Einwohner je km².

Schweden hat insgesamt 26 Städte über 40.000 Einwohner.

In Deutschland sind 282 Städte mit über 40.000 Einwohner vorhanden, also etwa 11 mal so viel wie in Schweden.

In Deutschland sind allein die ersten 50 Städte mit mehr als 2.000 Einwohner je km² besiedelt.

In der Pandemie hat somit Schweden eigentlich einen erheblichen Vorteil, da eine größere Verteilung der Bevölkerung vorhanden ist und somit auch die Übertragungswahrscheinlichkeit kleiner ist.

Auch innerhalb von Deutschland gibt es hier natürlich Unterschiede, die auch durch die geringere Einwohnerdichte im Vergleich zu deutschen Großstädten Vorteile bringt. So leben beispielsweise in Tübingen 847 Einwohner je km2. Im gesamten Landkreis sind es nur 440 Einwohner je km².

Bei einem Ranking nach Größe nimmt Tübingen den Platz 90 ein.

Bei einem Ranking nach Einwohner je km² nimmt Tübingen dagegen ca. Platz 800 (Landkreis) bzw. 550 (Stadt) ein.

Daraus lässt sich auch eine Mitverantwortung ziehen, dass die Inzidenzzahl in Tübingen bei derzeit 35 je 100.000 liegt.

Auch die geringere Pendlerquote in andere Großstädte wie z. B. Stuttgart – Tübingen ist eine Beamtenstadt und Studentenstadt – hat gewisse Vorteile für eine niedrigere Inzidenz.

Rückblick und Ausblick auf die Entwicklung der Pandemie

In einem Artikel vom 3.6.2020 habe ich bereits darauf hingewiesen, dass jeweils 14 Tage nach den Ferien eine hohe Gefahr einer schnelleren Infizierung stattfinden wird. So wurde bereits auch darauf aufmerksam gemacht, dass zwischen den Weihnachtsferien bis 15.1.2021 eine hohe Seuchenansteckung stattfinden kann und dadurch eine zweite Welle stattfindet. (Link: –> https://blog.forum-55plus.de/index.php/2020/06/03/uebersterblichkeit-coronavirus/

In einem weiteren Artikel vom 5.12.2021 mit der Überschrift „COVID19 – Vage Entwicklungseinschätzung bis Frühjahr 2021“ wurden von mir bereits vorsichtig zwischen 65.000 bis 95.000 Corona-Tote prognostiziert.

Ebenso habe ich auf die Folgeschäden bereits im Mai 2020 hingewiesen, die sich durch die Erkrankung Covid-19 auch bei einem sehr milden Verlauf anschließend ergeben könnte.

Von den Verharmlosern wurden die Folgeerkrankungen oft klein geredet und die Anzahl der Corona-Verstorbenen dadurch verharmlost, dass die Corona-Verstorbenen so oder so bald gestorben wären.

Dem kann man entgegenhalten, dass die Todeszahl eher höher ist, denn wer durch Corona infiziert und anschließend erkrankt, wird als genesen in der Statistik gezählt.

Stirbt diese „Genesene“ an einer Folgeerkrankung, dann bleibt der Corona-Folgeerkrankt-Tote in der Statistik der Genesenen und wird nicht in die Todesfälle umgebucht.

Vorsichtiger Ausblick auf die kommenden Monate

Als frühester Entwarnungstermin kann der Tag angesehen werden, an dem 60 % der Bevölkerung geimpft sind.

Dann könnte für Menschen mit Impfung und auch für Menschen mit einem täglichen Dauertest das Leben normalisierter sein.

Dies wäre aus meiner Sicht frühestens Ende Juli der Fall.

Maßgeblich ist hier jedoch auch der Umstand, welche Impfstoffe in den kommenden Monaten zur Verfügung stehen bzw. plötzlich nicht mehr durch eine Zwangspause genutzt werden können (Beispiel: heutige Einstellung von Impfungen von Astrazeneca-Impfdosen).

Ebenso ist die Ungewissheit vorhanden, ob die Impfungen auch gegen die Mutanten wirken und wie schnell eine Seuchenübertragung durch die Aerosole stattfindet.

Bekannt ist, dass der bisherige SarsCov-2-Virus innerhalb von 15 Minuten übertragen werden kann. Sind mehrere Personen in einem Raum dann können sich die Aerosole in diesem Raum verteilen. Kommt eine andere Person in diesen ungelüfteten Raum, dann kann er sich innerhalb von 15 Minuten infizieren.

An der frischen Luft ist diese Gefahr etwas geringer. Nur wenn zwei Personen unter 1,5 bis 2 m zusammenstehen kann der Virus übertragen werden, es sei denn es sind sehr viele Menschen in unmittelbarer Nähe. Dann kann die Seuchenlast pro m² nicht mehr so schnell abziehen.

Beim Fitness-Sport, Singen oder im Fußballstadien ist ein Sicherheitsabstand von 1,5 m nicht ausreichend, das es eine sogenannte „Spucklast“ gibt. Gerade bei diesen genannten Tätigkeiten werden die Aerosole viel weiter weggeschleudert.

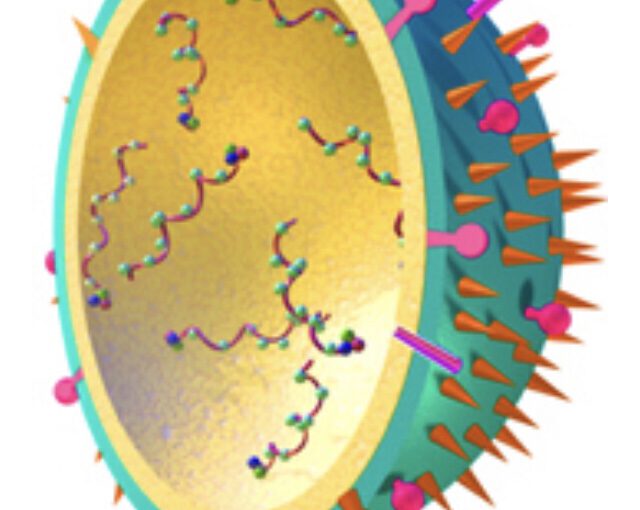

Betrachtet man die Mutanten:

B.1.1.7 – Variante aus Großbritannien

B.1.351 – südafrikanische Variante“

P1 – brasilianische Variante

dann kann man bei diesen Varianten erkennen, dass sie innerhalb von 5 Minuten übertragen werden.

Dies wird das Verhalten auch in den kommenden Monaten weiter einschränken, denn nicht länger als 15 Minuten zusammen zu sein, ist wesentlich einfacher, als eine Zeitzone von 5 Minuten nicht zu überschreiten.

Sehr bedenklich ist bei der südafrikanischen Variante B.1.351 und der brasilianischen Variante P.1, dass die Wärmeresistenz wohl erheblich höher ist und die Mutationen am Spike-Protein (dies sind die Stacheln) – E484K (sowie bei der Virus Variante B.1.351 die Mutation N501Y) die Wirkung des Impfstoffes abschwächt.

Es werden sicherlich nicht die letzten Varianten sein, aber gegenüber anderen Viren ist SarsCov-2 noch beherrschbarer, solange man etwas Zeit hat die Impfstoffe anzupassen.

Durch die neuesten Techniken und mRNA-Impfstoffe ist die Anpassung des Impfstoffes heute innerhalb von 3 Wochen bis 3 Monaten durchaus erreichbar.

KEINE Schwarzmalerei – Die Risiken und Chancen muss man kennen.

Nun könnte man schnell zu der Ansicht gelangen, dass die Öffnung von allem doch eh wohl besser wäre, denn man kann je nichts gegen den Virus machen.

Nun, wer so denkt braucht sich auch um andere Erkrankungen keine Gedanken machen. „Jeder stirbt ja irgendwann“……

Wer diese Einstellung hat, braucht auch nicht zum Zahnarzt gehen. Irgendwann fallen dann eben die Zähne aus. So oder so, die Zähne sind irgendwann weg.

Das Gleiche gilt beim Blutdruck. Ist der Blutdruck zu hoch – z. B. 120 zu 240 – und man geht nicht zum Arzt, dann muss man sich nicht wundern, wenn irgendwann der Herzinfarkt, Augeninfarkt oder Hirnschlag kommt.

Man kann jedoch auch bei einem hohen Blutdruck durch Tabletten, Abnehmen, gesunde Ernährung und Sport diesen Krankheiten entgegenwirken, damit der hohe Blutdruck beherrschbar bleibt.

Der Vorteil ist dann ein längeres gesundes Leben.

Oh, ich vergaß: Natürlich kann einem trotzdem ein Dachziegel auf den Kopf fallen oder auch ein Asteroid.

Theoretisch muss dies jeder für sich selbst entscheiden. Problematisch ist nur, dass jeder Infizierte eine andere Person anstecken kann. Insofern sollte jeder die Mitverantwortung für sein Umfeld mit übernehmen.

Und wer dann meint, dass alle Betriebe pleite gehen und die Solo-Selbstständigen ihr Geschäft verlieren, der sollte einmal überlegen, was passiert, wenn wir statt 100.000 Tote 1 Mio. Tote durch/mit/an Corona-Verstorbenen haben sollten.

Wirtschaftlich wäre dieser Schaden erheblich größer.

Der Virus und die Pandemie wurde nicht von den Politikern erzeugt. Politiker können hier nur eigenverantwortlich handeln und versuchen das Beste für das Volk zu tun. Und wenn einzelne Politiker sich daran persönlich bereichern, dann gehören diese Politiker auch bestraft und zumindest aus der Partei und dem Bundestag ausgeschlossen (so wie dies auch bei der CDU und der CSU gewesen ist).

Mein Ausblick für die kommenden Monate:

Persönlich schätze ich, dass der Lockdown aufgrund der derzeitig ungewissen Lage mindestens bis Juli 2021, wen nicht sogar bis September 2021 bestehen bleibt und die gerade durchgeführten Öffnungen maximal einen Monat Bestand haben werden. Spätestens um den 24.4.2021 wird ein Lockdown wieder eintreten müssen, wenn die Osterferien als Reiseurlaub genutzt werden.

Und nicht nur das, der Virus mutiert weiter. Und je mehr der Virus sich „Überkreuz-überträgt“, desto mehr Varianten und Mutanten entstehen und breiten sich dann aus.

Einen lesenswerten Artikel zu diesem Thema gibt es seit heute bei n-tv.