Berechtigte Warnung oder unfundiertes Raunen? – heute Teil 5: Die #Bundestagswahl 2025 – oder früher?

Nachdem ich in meinen letzten Posts ausführlich auf die Situation in Thüringen eingegangen bin, werfe ich heute einen Blick auf die nächste Bundestagswahl. Diese findet planmäßig im Spätsommer 2025 statt, es ist also noch ein wenig hin. Die Bundesregierung steckt allerdings derzeit in einer schweren Regierungkrise.

Nach dem spektakulären Urteil des Bundesverfassungsgerichts zur #Schuldenbreme war zunächst klar, dass der Ampel 60 Mrd. Euro für #Klimaschutz aus dem Haushalt 2021 fehlen.

Seit gestern wissen wir:

Es könnte noch viel schlimmer kommen. Die nahezu gesamte Haushaltspolitik der Ampel steht auf der Kippe. Gestern Abend verhängte das Bundesfinanzministerium eine weitreichende Haushaltssperre.

Es ist durchaus möglich, dass die Koalition platzt. Das könnte den Bundeskanzler dazu zwingen, die Vertrauensfrage zu stellen.

Folge: Vorgezogene Neuwahlen (darüber habe ich kürzlich schon mal geschrieben: https://lnkd.in/euaNkRPZ).

Deutschland muss sich spätestens 2025, womöglich auch schon früher, mit der Stärke der AfD auch auf Bundesebene auseinandersetzen.

Zu dieser Frage kursieren zwei Fehlvorstellungen, die unser öffentlicher Diskurs dringend korrigieren sollte.

Fehlvorstellung 1 –

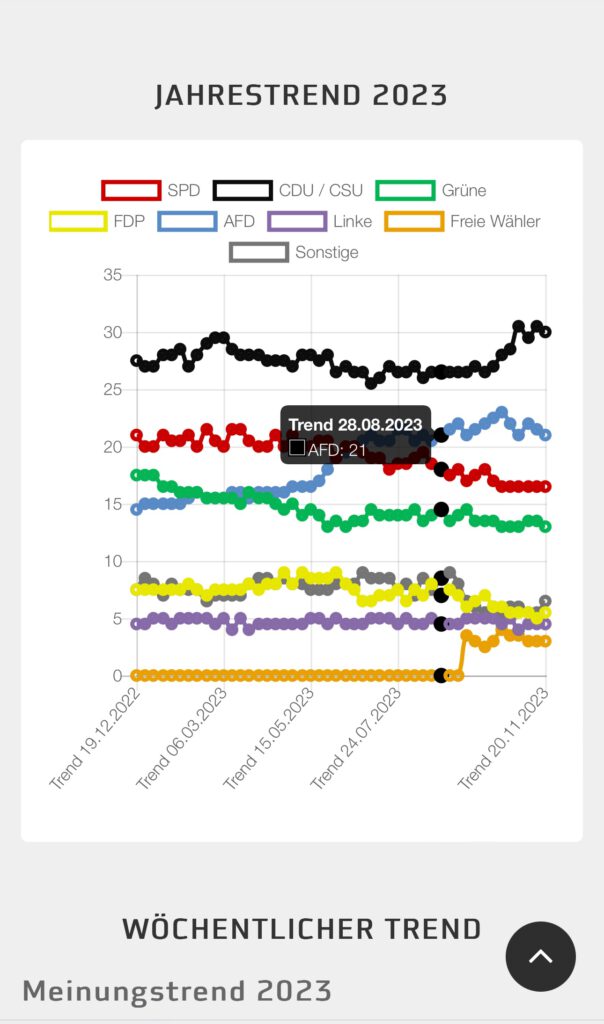

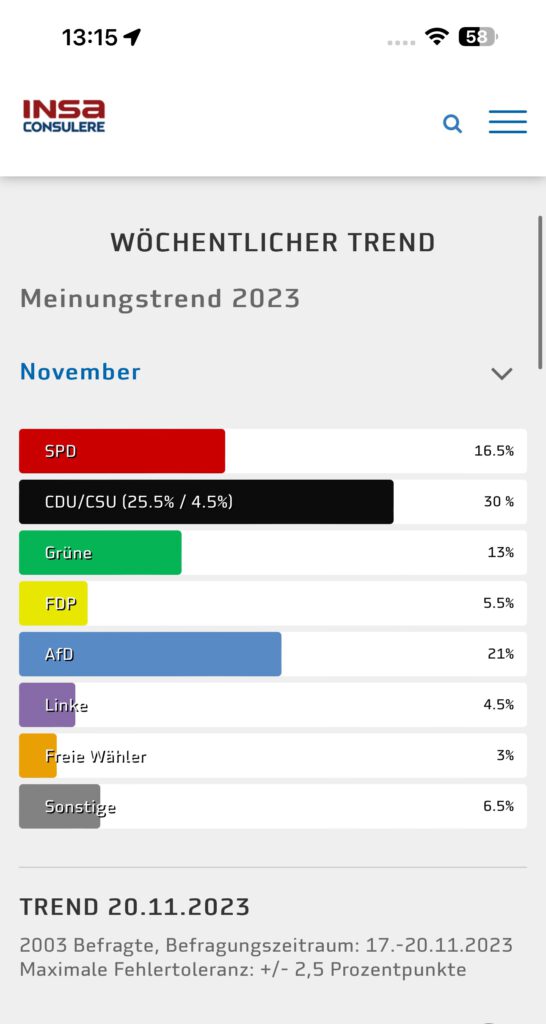

Die Union ist komfortabel vorne Derzeitige Wahlumfragen zur Bundestagswahl sehen einen deutlichen Vorsprung der Union vor der AfD. Die Union liegt im Bereich von 30%, die AfD knapp über 20%.

Äußerst komfortabel? Nein, denn man muss das neue Wahlrecht der Ampel berücksichtigen.

In diesem wurde die Grundmandatsklausel gestrichen, die es Parteien unter 5% erlaubt, in den Bundestag einzuziehen, wenn sie mindestens 3 Direktmandate gewinnen.

Das betrifft derzeit die Linke, kann aber bei der kommenden Wahl die CSU treffen. Diese liegt nämlich – bundesweit hochgerechnet – bei um die 5%. In der Umfrage unten, die CDU/CSU getrennt ausweist, liegt die CSU bei 4,5%. Sie wäre aus dem Bundestag draußen.

Der Vorsprung gegenüber der AfD schmilzt markant. Auch bundesweit könnte sie stärkste Kraft werden.

Fehlvorstellung 2 – Die AfD ist ein ostdeutsches Problem Diese Sichtweise begegnet einem immer noch. Zuletzt die Landtagswahlen in Hessen und Bayern haben aber gezeigt, dass das nicht stimmt. Abgesehen von wenigen Ländern wie Schleswig-Holstein und dem Saarland, in denen die AfD (noch?) abgeschlagen ist, ist sie voll in Westdeutschland angekommen.

Wir sollten schleunigst aufhören, da ausschließlich irgendwelche auf Ostdeutschland bezogene Erklärungen zu bemühen. Es geht uns alle an.

Ich hoffe, dass sich alle demokratischen Parteien dieser Folgen bewusst sind und sich endlich mal alle Parteien bewusst sind, was sie gerade anzetteln.

Sachlich zwar begründet, aber für Innovationen in Deutschland ein falsches Zeichen

Die Union hatte vor dem Bundesverfassungsgericht gegen den KTF-Fonds geklagt.

Dieses Sondervermögen wurde zur Zeit von Corona durch die CDU und SPD in der großen Koalition verabschiedet.

Ziel war es die Wirtschaft und die Bürger aufgrund der Pandemie zu entlasten.

Da die Pandemie glücklicherweise nur einen geringeren Ausgabentopf erforderlich machte, waren 60 Mrd. Euro für die Coronamaßnahmen nicht notwendig.

Durch den russischen Angriffskrieg haben sich weitreichende Veränderungen ergeben, so beispielsweise:

– Gaslieferstopp durch Russland

– Erschließung neuer Partner im Energiesektor

– Inflation

– Flüchtlingswelle aus der Ukraine

– Wirkung des russischen Angriffskrieges auf die Überlegung, dass China das Land Taiwan überfällt und einnimmt.

Darüber hinaus haben sich im Klimawandel weitere extreme Umweltveränderungen ergeben.

Dies sind nur einige Bereiche, die sich verändert haben. Als Folge daraus – besonders aus der ukrainischen Flüchtlingswelle und der Inflation – haben sich zusätzliche Ausgaben und dringende notwendige Investitionen ergeben.

So sind die Lebenshaltungskosten erheblich angestiegen. Ebenso sind die Löhne überproportional gewachsen. Auswirkung: Die gesetzlichen Renten sind ebenso angestiegen.

Und als Folge daraus musste auch das Bürgergeld angehoben werden. Grund: Die alte Große Koalition hatte die Anpassung des Bürgergeldes von einem Schlüssel (Anpassungsverhältnis Lebenshaltungskosten: 70%, Lohnsteigerung: 30%) abhängig gemacht.

Nun hatte das Bundesverfassungsgericht das Urteil gefällt, dass dieses Sondervermögen nicht von diesem Coronatopf einfach auf diese neue Entwicklung umgedeutet werden darf.

Sachlich hat das Bundesverfassungsgericht natürlich richtig entschieden. Allerdings wird hiermit die Entwicklung von Deutschland wieder blockiert und der gerade abgefahrene Zug ausgebremst.

Dass die CDU – insbesondere Friedrich Merz – die gerade beginnend wachsenden Pflanzen zerstören will, ist jedoch eher die Motivation. Friedrich Merz will die positive Entwicklung der erneuerbaren Energie mit allen Mitteln ausbremsen.

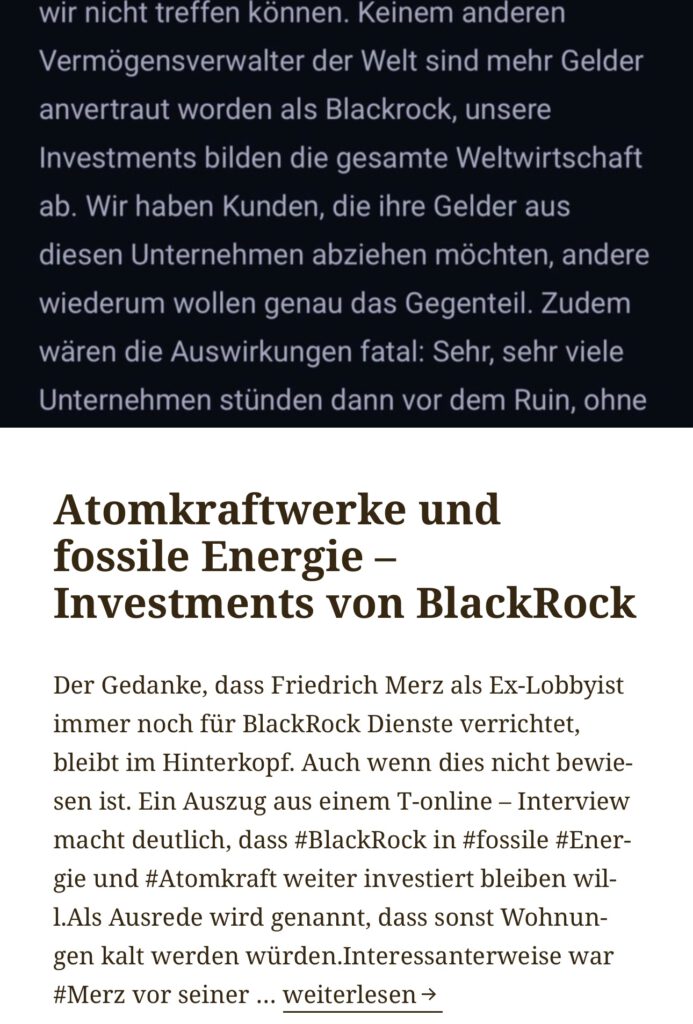

Dies macht Merz eiskalt deshalb, damit er wohl die fossilen Energie und die Atomlobby unterstützt. Man darf nie übersehen, dass Merz bis 2018 bei dem größten Investmenthaus #BlackRock als Lobbyvertreter tätig war. Nach eigenen Angaben aus 2018 verdiente er über 1 Mio. Euro pro Jahr.

Und wer weiß, vielleicht tritt er dort auch später wieder seinen Dienst dort an (z.B. als Aufsichtsrat?). Er würde damit ja nur dem Vorreiter Gerhard Schröder folgen.

Lösung wäre ein neues Sondervermögen festzulegen

Das Bundesverfassungsgericht hat die Umdeutung des Sondervermögens beanstandet. Insofern könnte die Ampel auch ein neues Sondervermögen vereinbaren, würde jedoch im Bundestag eine 2/3-Mehrheit benötigen.

Da die CDU ebenso zustimmen müsste, damit im Bundestag eine 2/3-Mehrheit entsteht, wird die CDU nun über diesen Hebel die Politik der Bundesregierung aushebeln wollen.

Dass die CDU gegen die Nutzung der Umdeutung des Sondervermögens geklagt hat, war legitim. Allerdings ist die CDU nicht selbstlos aus „Gerechtigkeitssinn“, sondern mit dem Ziel die Politik der Bundesregierung auszubremsen vor das Bundesverfassungsgericht getreten.

Dass die CDU über 16 Jahre viele Investitionen verschlafen oder sogar bewusst nicht gefördert hat (Verkehrsnetz, Zerstörung des Wirtschaftsbereichs „Photovoltaik“), wird nun damit kaschiert, dass die nachfolgende Bundesregierung es nicht hinbekommt.

Dass hierfür die CDU alles tut, den anfahrenden Zug aufzuhalten, ist nicht zu übersehen. Notfalls reißt man noch die Schienen an ein paar Stellen heraus, damit nichts mehr klappt.

Das Urteil hat weit reichende Folgen jedoch auch auf die Länderhaushalte und zukünftige Bundeshaushalte. Die nächste folgende Bundesregierung wird dann auch mit diesem Urteil seinen Spaß haben.

Und wenn die CDU die neue Bundesregierung dann darin vertreten sein würde, dann könnte durchaus der Spruch „Die Geister, die ich rief, werde ich nicht mehr los…“ gelten.

Es hilft nichts – Der Blick muss nun nach vorne gehen

Aus jetziger Sicht stehen die 60 Mrd. Euro – verteilt auf 3 Jahre – nicht mehr zur Verfügung.

Wie viel sind 60 Mrd. Euro

Eine Summe von 60 Mrd. Hört sich für jeden extrem hoch an. Verteilt man diese Summe auf die Einwohner, dann sind dies 63 Mtd : 83,2 Mio. Einwohner : 3 Jahre = 240,38 € mehr oder weniger Schulden (Sondervermögen).

Bei einer 4-köpfigen Familie also unter 1.000 Euro.

So betrachtet nicht viel, aber trotzdem als Investition dringend notwendig, denn in Deutschland hat sich ein extremer Investitionsstau gebildet.

Sollte dieses Sondervermögen nicht neu beschlossen werden, müssten Einschnitte erfolgen, die der Bevölkerung allesamt nicht gefallen.

Die zeitweise Abschaffung der Dienstwagenregelung, Subventionierung der Kerosin sind noch die Dinge, die nicht einschneidend wären (für die Lobby der FDP wohl schon). Schlimmer treffen würde dies die Einkommensgruppen der unteren Schicht.

Wegfall der Energiepreissubventionierung, Absenkung sozialer Leistungen (z.B. Bürgergeld etc) wären für den sozialen Frieden gefährlich.

Und Investitionen in die Zukunft abzublasen wäre langfristiger Suizid.

Werner Hoffmann

———————_

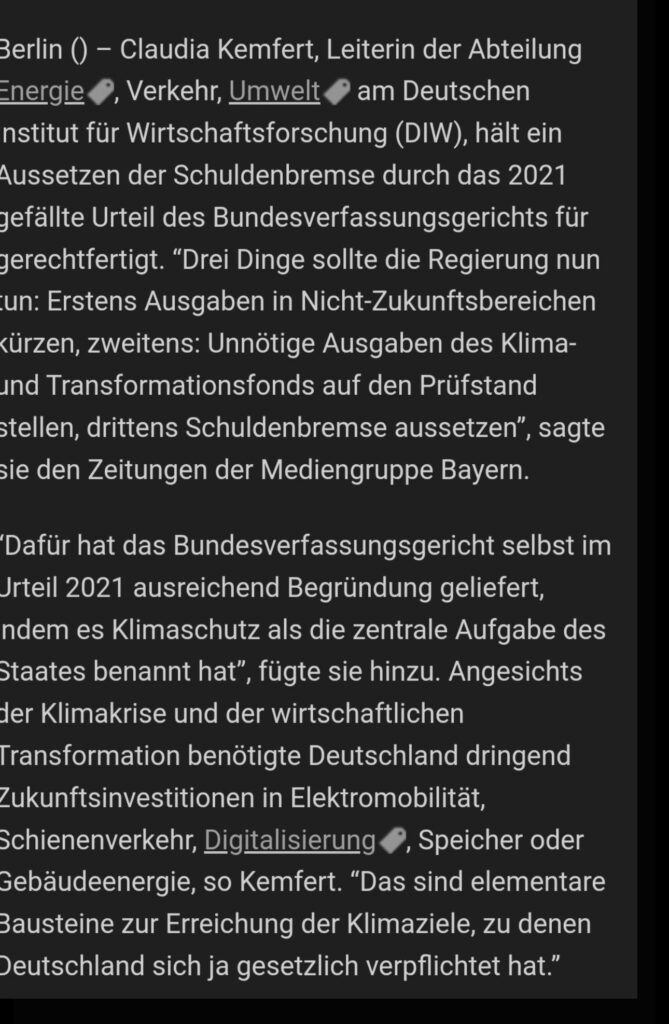

Nachfolgender Kommentar von Claudia Kemfert

Drei Dinge sollte die Regierung nun tun:

Erstens Ausgaben in Nicht-Zukunftsbereichen kürzen (fossile Subventionen abschaffen),

zweitens: Unnötige Ausgaben des Klima- und Transformationsfonds #KTF auf den Prüfstand stellen/anders finanzieren (Chipproduktion), drittens Schuldenbremse aussetzen.

Dafür hat das #Bundesverfassungsgericht selbst im Urteil 2021 ausreichend Begründung geliefert, indem es Klimaschutz als die zentrale Aufgabe des Staates benannt hat.

Angesichts der #Klimakrise und der wirtschaftlichen #Transformation benötigt Deutschland dringend #Zukunftsinvestitionen in #Elektromobilität, Schienenverkehr, #Digitalisierung, #Speicher oder #Gebäudeenergie Das sind elementare Bausteine zur Erreichung der #Klimaziele, zu denen #Deutschland sich ja gesetzlich verpflichtet hat.

———

Kommentar von

Marc Raschke

„

Ausgerechnet nach einer der schwersten Krisen der Neuzeit, nämlich der Corona-Pandemie, und mitten im #Ukrainekrieg nun die Axt an den deutschen #Sozialstaat legen zu wollen, ist so ziemlich das dümmste, was man tun kann. Es sei denn natürlich, man möchte die AfD noch höher jubeln.

Entsprechend kann ich (nach dem BGH-Gerichtsurteil zu den 60 Mrd. „Sondervermögen“) die Anwandlungen des #FDP-Finanzministers nicht ganz nachvollziehen: Probt er ein politisches Harakiri? Hat ihn der Größenwahn derart gepackt, dass, wenn er und seine Partei untergehen, wenigstens auch das gesamte Land mitgerissen werden soll?

Ich erinnere mich noch gut, wie in den Jahren der #Pandemie die Menschen gerade auch finanziell litten und ihre letzten Ersparnisse hergeben mussten. Lockdowns trieben viele #Selbstständige in den Ruin, was nur überdeckt wurde durch großzügige Lockerungen bei der Insolvenzmeldung. Nun also der liberale Reflex, dass im Sozialen das Böse schlummert. Irgendwie ist die FDP im alten Jahrhundert kleben geblieben und hat ein Problem, sich in einer Zeit der #Polykrisen neu zu verorten.

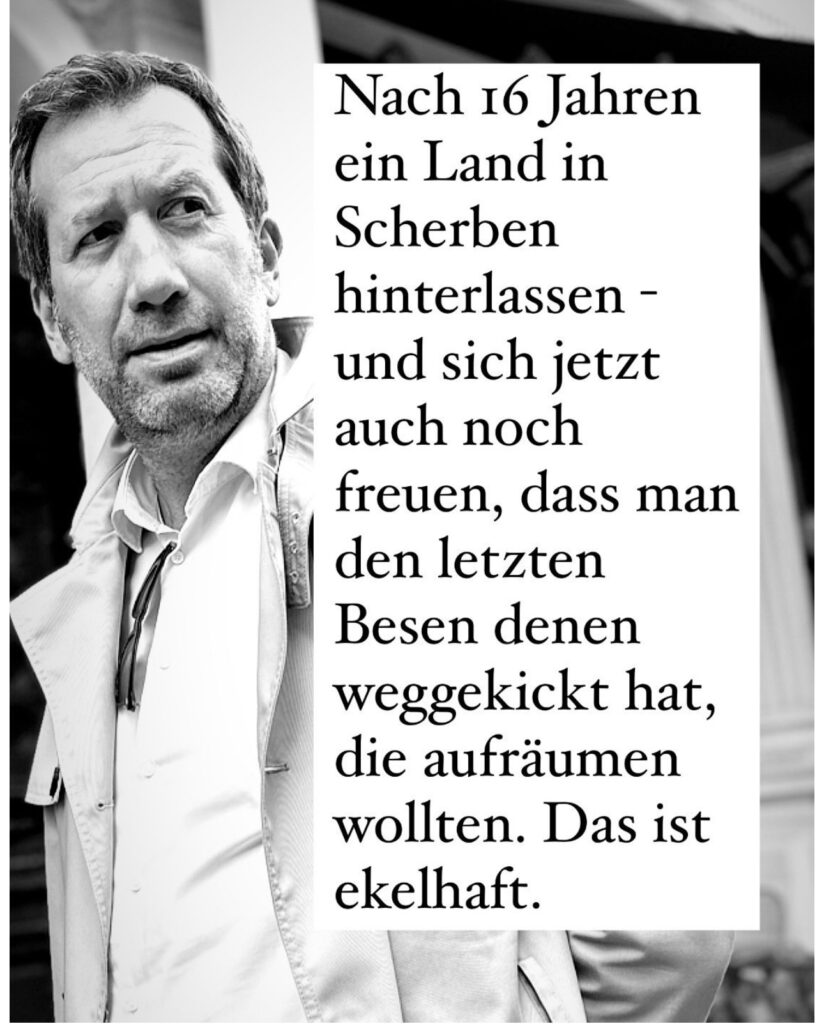

Passender Übergang zur CDU, die inzwischen ähnlich zerstörerisch um sich schlägt. Muss man sich mal vorstellen: CDU/CSU haben nach 16 Jahren ein Land in Scherben hinterlassen – und freuen sich jetzt auch noch diebisch, dass sie den letzt verbleibenden großen Besen denen, die aufräumen wollten, weggekickt haben. Denn das ist der eigentliche #Skandal: die gehässige Reaktion von Merz, Spahn, Linnemann & Co. auf das Urteil, was einmal mehr zeigt: Es ging der Union nie ums Land, immer um das eigene Fortkommen. Anstatt nun konstruktiv mitzumachen, dass dieses Land in Polykrisen nicht handlungsunfähig wird, sind sie die flegelhaften Jungs, die anderen Stöcke zwischen die Radspeichen werfen und dann noch auf die am Boden Liegenden spucken. Wenn noch je einer einen Beleg zum wahren #Charakter der Union brauchte: Hier ist er – ein weiteres Mal.

Das Problem: Nun liegt das gesamte Land am Boden, sogar CDU-geführte Bundesländer. Man darf davon ausgehen, dass wir alle spüren werden, was da Merz und seine Mannen angerichtet haben: keine neuen Gelder mehr für #Kitas, keine mehr für #Krankenhäuser, keine für die Straßen, keine mehr für die #Digitalisierung usw. Dabei gäbe es sicherlich genug Krisen, die Sondervermögen rechtfertigen würden. Und die CDU/CSU lacht – und spuckt. Auf uns alle.“

———

Kommentar von Ernst Holzmann

wir das Urteil des und die Reaktionen darauf kurz zusammen:

Die CDUCSU freut sich wie ein kleines Kind, dass dringend nötige Investitionen in die wettbewerbsfähige Transformation unserer Wirtschaft und überlebenswichtige Massnahmen zum Klimaschutz nicht getätigt werden dürfen.

Mit diesem Urteil haben die entsprechenden Politiker das perfekte Thema um von ihrem kompletten Versagen der letzten Jahre abzulenken. Bei dem sie ein marodes, abbruchreifes Haus einem Nachmieter hinterlassen haben, der jetzt nicht einmal Zugriff auf die entsprechende „Kaution“ hat.

Jeder kluge und verantwortungsvolle Kaufmann investiert in die Zukunft. Wenn dazu sein vorhandene Eigenkapital nicht ausreicht, borgt er sich entsprechende Mittel bei Investoren. Wer jetzt noch auf einer „Schuldenbremse“ beim Unternehmen „Staat“ beharrt, ist weder klug, noch verantwortungsvoll.

Alle reden über BÜNDNIS 90/DIE GRÜNEN und Robert Habeck. Und versuchen, diesen die Schuld für das Karlsruher Urteil in die Schuhe zu schieben Dass aber der für „Rücklagen“ zuständige Finanzminister Christian Lindner heisst, scheinen die meisten Menschen vergessen zu haben. Ist ja auch kein Wunder, weil man von diesem in seiner kompletten Regierungsverantwortung so gut wie keinen konstruktiven Vorschlag zur Verbesserung der Wettbewerbssituation des Unternehmens „Deutschland“ und dessen Mitarbeiter*innen (der Steuerzahler) gesehen hat. Wobei @christian Lindner aber gerade geschickt die Wiedereinführung der 19% Mehrwertsteuer für die Gastronomie bei BÜNDNIS 90/DIE GRÜNEN abgeladen hat. Er – Christian Lindner – wollte sie zwar nicht. Aber er konnte sich – angeblich – nicht durchsetzen…

Was lehrt uns das? Wer nichts tut – so wie die CDUCSU in 16 Jahren Regierungsverantwortung – kann keine Fehler machen. Und wer keinen Plan und keine Kompetenz hat, der wartet einfach ab, bis andere etwas machen. Und plustert sich dann auf, wenn jemand versucht, endlich etwas zu gestalten. Anstatt nur zu verwalten…..

——

Nachtrag von

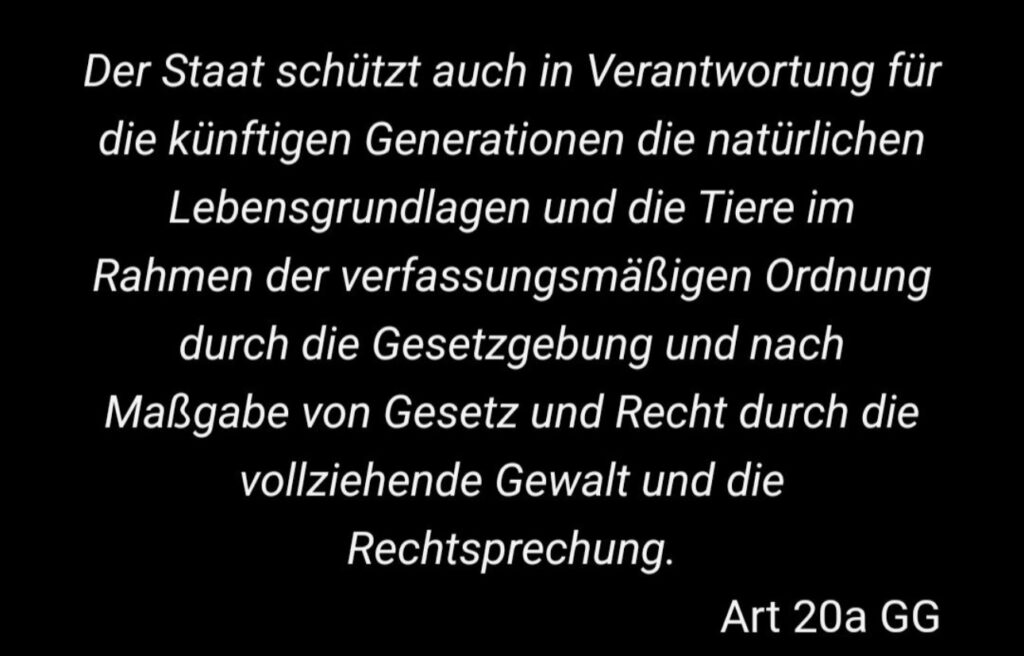

Wie soll die aktuelle Regierung denn das Grundgesetz einhalten, wenn ihr das die Hüter (Bundesverfassungsgericht) des Grundgesetzes nicht erlauben? Welche Chance haben junge Menschen sonst noch, den Staat an seine Gesetzmässige Pflicht zu erinnern, ausser zivilem Ungehorsam?

Was macht eigentlich bei diesem überlebenswichtigem Thema der zuständige Justizminister, Dr. Marco Buschmann, der für die Einhaltung von Recht und Ordnung verantwortlich ist?

Wenn Merz mit der CDU in 2 Jahren gewinnen würde, will er alle Grünen-Beschlüsse rückabwickeln

Kernkraftwerke sollen wieder reaktiviert werden und vieles mehr.

Erschreckendes über #fossile #Energie #Atomkraftwerke #friedrich #Merz #CDU und die Zusammenhänge mit #Blackrock

2018 verdiente er p.a. 1 Mio. Und dies pro Jahr —> Und da war er bei BlackRock tätig

Weltweit werden die Atomkraftwerke gerade weniger.

Schweden hat den Plan aufgegeben, neue zu bauen. Alle geplanten wurden abgesagt.

Die Schweiz möchte die vorhandenen vier Atomkraftwerke bis 2035 abschalten. Dies ist gesetzlich bereits beschlossen.

Und warum möchte Merz wieder Atomkraftwerke in Deutschland einführen und alles grüne zurückdrehen?

BlackRock verdient an #Atomkraftwerken und an #fossilen #Energie extrem viel. Circa 25 % des Gewinns kommt aus diesem Bereich (unmittelbar oder mittelbar).

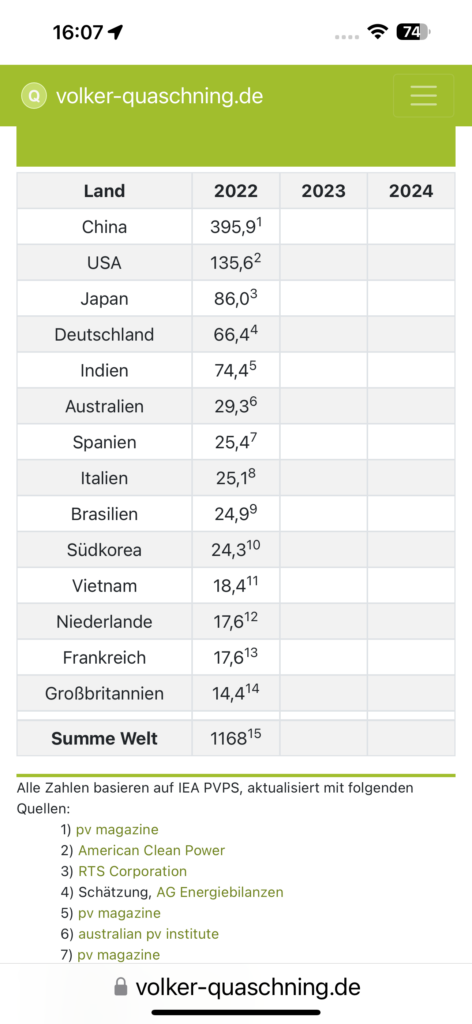

CHINA hat in etwa so viel wie Frankreich. Allerdings mit einem kleinen unterschied: China hat etwas mehr Einwohner als Frankreich.

Tatsächlich setzt China viel mehr inzwischen auf Solar und auf Windkraft

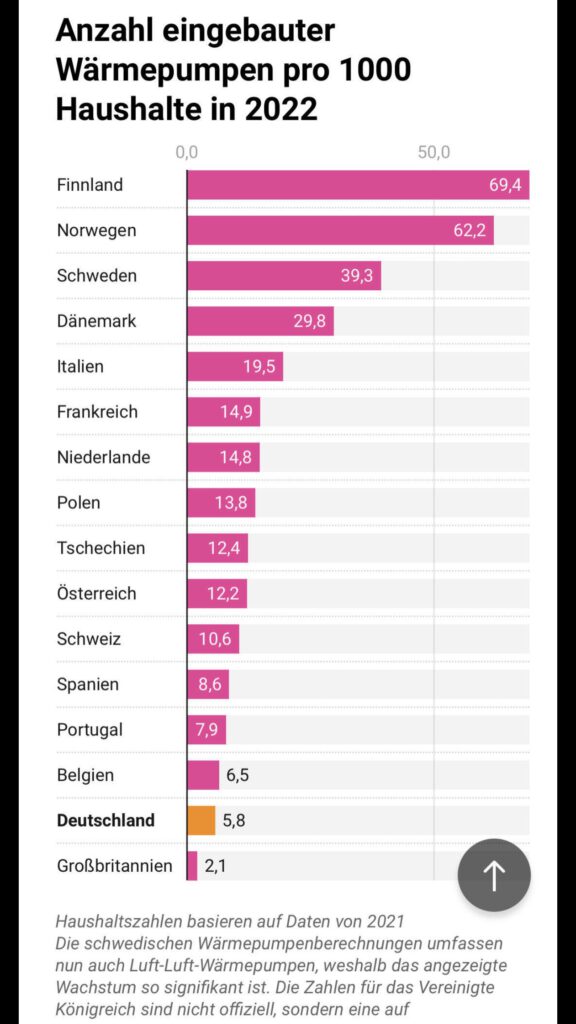

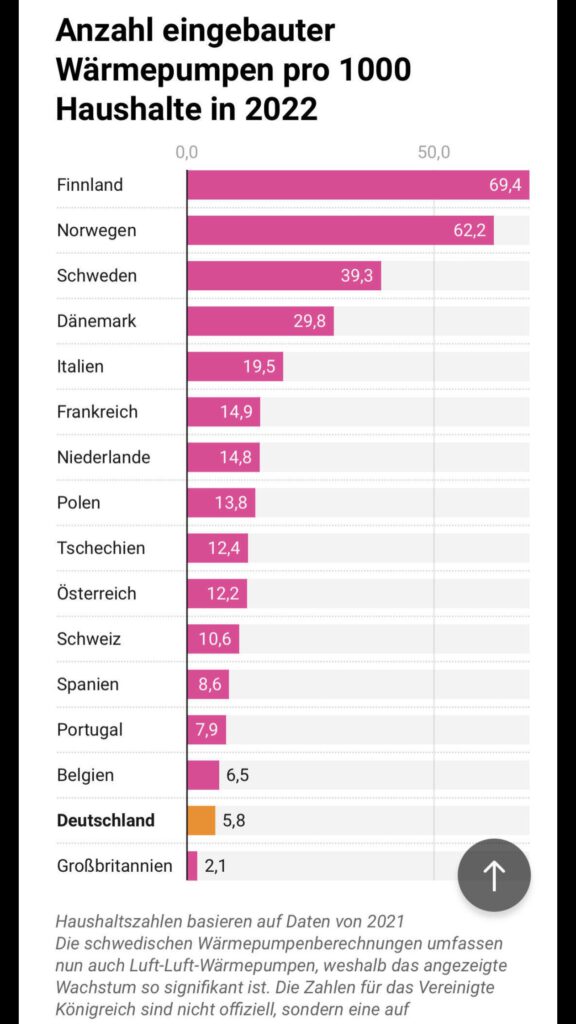

Und bezüglich dem Thema Wärmepumpen ist es so, dass wir das Schlusslicht sind.

Bei Windkraft ist China an Platz 1.

Auch bei Photovoltaik befindet sich China an Platz 1.

Platz 2 ist die USA. Platz 3 ist bei Windkraft Deutschland und bei Photovoltaik ist es Japan.

Deutschland die 4. größte BIP.

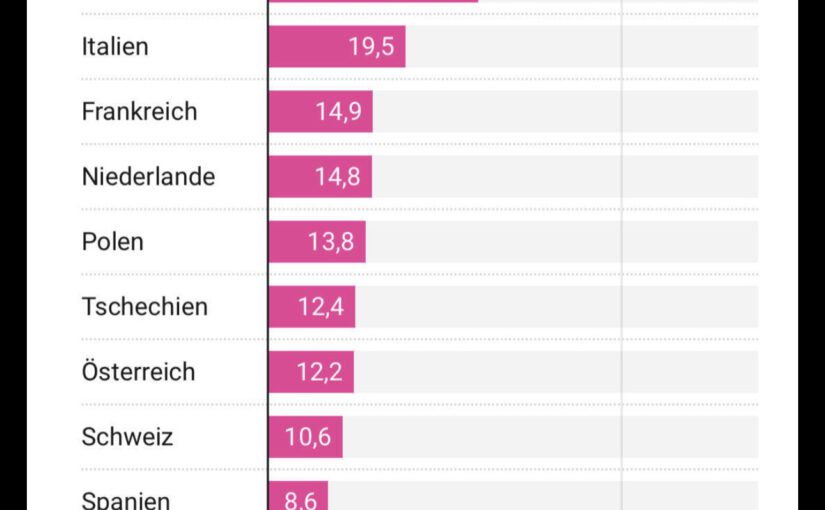

Bei den Wärmepumpen hat Finnland 69,4 Norwegen 62,2 Schweden 39,3 Deutschland 5,8 je 1.000 Haushalte im letzten Jahr eingebaut.

Warum will #Merz von der #CDU:

#Atomkraftwerke

#fossile #energie wieder reaktivieren?

BlackRock verdient an #Atomkraftwerken und an #fossilen #Energie extrem viel. Circa 25 % des Gewinns kommt aus diesem Bereich (unmittelbar oder mittelbar).

Merz war bis 2018 als Lobbyvertreter für #BlackRock tätig. Nach seinen eigenen Angaben verdiente er innerhalb eines Jahres 1 Mio. Euro!

An eine unabhängige Meinung von Merz glaubt wohl keiner.

Der Gedanke, dass Merz später bei #BlackRock vielleicht im Aufsichtsrat ist, lässt sich nicht einfach wegwischen.

Es gab ja schon einmal einen Bundeskanzler, der Deutschland fast an Russland Verkauf hat.

Unter 15,77 Euro bezahlt die Allgemeinheit die Kosten für den Mindestlohn

Der Mindestlohn muss auf 15,77 € angehoben werden.

Dies ist keine Forderung der Linken und auch noch keine Forderung der Gewerkschaften, sondern vom Sozialrechtsexperten und RENTENEXPERTEN Werner Hoffmann

www.Renten-Experte.de

Ein Mindestlohn von 15,77 Euro ergibt dann ein mtl. Bruttoeinkommen von:

15,77x8Std.x21 Tage = ca 2.650 Euro.

Damit ist dann regelmäßig in der

– aktiven Beschäftigungsphase keine Aufstockung auf Existenzminimum durch Jobcenter und

– passiven Zeit als Rentner keine Grundsicherung bzw. Grundrente

notwendig.

Wie hoch wäre die Rente nach 45 Jahren?

(ohne Voraussetzung von Zuschlag für Grundrente)

Berechnung:

45 Jahre x (2.160:3.595) x 37,60 € = 1.247,17 € Bruttorente

Übrigens ist das auch der Grund, warum Friedrich Merz das Bürgergeld absenken will.

Der CDU-Vorsitzende Friedrich Merz stellt es anders dar. Er will das Bürgergeld absenken, „damit sich Arbeit wieder lohnt..“

Tatsache ist jedoch, dass durch die Absenkung des Bürgergeldes der Mindestlohn nicht angehoben werden müsste.

Theoretisch wäre dann auch die Aufstockung durch das Jobcenter wieder kleiner, denn wenn das Bürgergeld sinkt, ist die Differenz zwischen mtl. Mindestverdienst und abgesenkten Bürgergeld kleiner.

Damit wird also der Druck von der Anpassung des Mindestlohn etwas zunächst entschärft.

Dass später in der Rente allerdings die Rente niedriger ist und dann dieses Rentenloch durch die Allgemeinheit wieder bezahlt werden muss, ist dem Unternehmer Merz völlig egal.

Friedrich Merz dreht es argumentativ so hin, dass dies von vielen Wählern anders verstanden wird.

Übrigens ist auch die #AfD für die Abschaffung von Mindestlohn und Bürgergeld.

Die Folgen eines Kriegsgewinns von Russland wären dramatisch

Von Carlo Masala und Nico Lange

Was, wenn Russland gewinnt? Was, wenn Russland Teile der Ukraine dauerhaft bekommt oder noch weitere erobert? Carlo Masala und Nico Lange buchstabieren die möglichen Folgen aus:

Die Ukraine und die besetzten Gebiete würden dauerhaft Unruheherde bleiben.

Ukrainer, Streitkräfte der Ukraine, Partisanen würden weiterkämpfen, möglicherweise auch mit terroristischen Anschlägen.

Mehr und mehr Ukrainerinnen und Ukrainer würden das Land verlassen. Flucht und Vertreibung würden Europa gewaltig beschäftigen, zu einem Zeitpunkt, an dem die EU auch aufgrund der illegalen Migration aus anderen Teilen dieser Welt ohnehin überfordert ist.

Die Restukraine und andere Staaten würden schlussfolgern ziehen, dass sie letzten Endes nicht die internationale Staatengemeinschaft und die regelbasierte Ordnung, sondern nur eigene Nuklearwaffen schützen können. Entwicklung ukrainischer Atomwaffen würde wahrscheinlicher.

Mit einem revanchistischen „Wir sind wieder da!“ würde Russland neue militärische Angriffe planen. Kiew und der Rest der Ukraine, Georgien, die Republik Moldau wären dabei genauso klar die Ziele wie das Baltikum.

Niemand in Europa wäre mehr sicher. Humanitäre, wirtschaftliche und militärische Kosten würden sprunghaft steigen, weit über die derzeit verfehlten mindestens zwei Prozent Verteidigungsausgaben gemessen am Bruttoinlandsprodukt hinaus.

Ein siegreiches Russland würde den Rechts- und Linksextremen bei uns wie in vielen europäischen Staaten gehörigen Zulauf verschaffen. Russland würde diese Entwicklung mit intensiver Einflussnahme, offener Unterstützung, Finanzierung und Desinformation begleiten.

Die Tage der Nato wären gezählt. Russland würde Europa als Folge einer solchen Entwicklung dominieren. Genau darin liegt im Übrigen das Ziel der „neuen Sicherheitsordnung in Europa“, die laut Putin selbst das strategische Ziel seiner Kriegführung gegen die Ukraine ist.

Ein russischer Sieg gegen die Ukraine hätte nicht nur für Europa katastrophale Konsequenzen, sondern aller Wahrscheinlichkeit nach auch für den Rest der Welt. Ein chinesischer Angriff auf Taiwan wäre aus dieser Perspektive nicht nur vorstellbar, sondern sehr wahrscheinlich.

Ein russischer Sieg über die Ukraine würde das Ende der Welt, wie wir sie kennen, einläuten. Der Westen als Garant für Stabilität, Sicherheit und Ordnung wäre desavouiert. Revisionistische Akteure wie China, Russland, Iran würden ihre Vorstellungen durchsetzen.

Die Universalität der Menschenrechte würde relativiert, autokratische Regime würden gestärkt, die Demokratie wäre geschwächt, weltweite Warenströme und weltweiter Wohlstand würden von uns weggelenkt werden. Unser Leben in Deutschland wäre unsicherer, ärmer und einsamer.

Betrachtet man diese Gefahrentwicklungen, dann dürfte jedem Demokraten und Friedensanhänger klar werden, wie wichtig es ist, dass Russland diesen Krieg nicht gewinnen darf.

Kein vernünftig denkender Mensch ist normalerweise für einen Krieg, sondern für Frieden.

Aber: Wenn ein Räuber in Dein Haus einbricht, holst Du auch die Polizei und verteidigst Deine Familie.

Und wenn Dein Nachbar überfallen wird, schaust Du auch nicht weg. Denkmals Nächstes wäre wohl Dein Haus dran.

Warum Merz die Grünen bekämpft und wohl auch die Klage vor dem Verfassungsgericht eingereicht wurde.

Merz tituliert die Grünen als seine Hauptfeinde

Post von

Tja, Friedrich Merz, wenn „20-jährige Studienabbrecher“ besser über Probleme und Lösungen des 21. Jahrhunderts Bescheid wissen als alte weiße Männer der #GesternKleber-Lobby, sind nicht die „bösen Grünen“ das Problem, sondern die Realitätsüberforderung von Ihnen und Ihrer #GesternKleber-Szene.

Bitte geben Sie nicht ständig Anderen die Schuld an Ihren Problemen, die können nichts dafür, dass Ihre Wunschvorstellungen von der Realität so sehr entkoppelt sind.

Und dass Ihnen eine demokratische Partei, die auf dem Boden des Grundgesetzes steht, mehr Sorgen bereitet, als eine von Nazis durchsetzte rechtsradikale Partei wie die #afd, die das Grundgesetz und die freiheitlich demokratische Grundordnung verachtet, sollte Ihnen, lieber Herr Friedrich Merz, sehr sehr zu denken geben.

Von

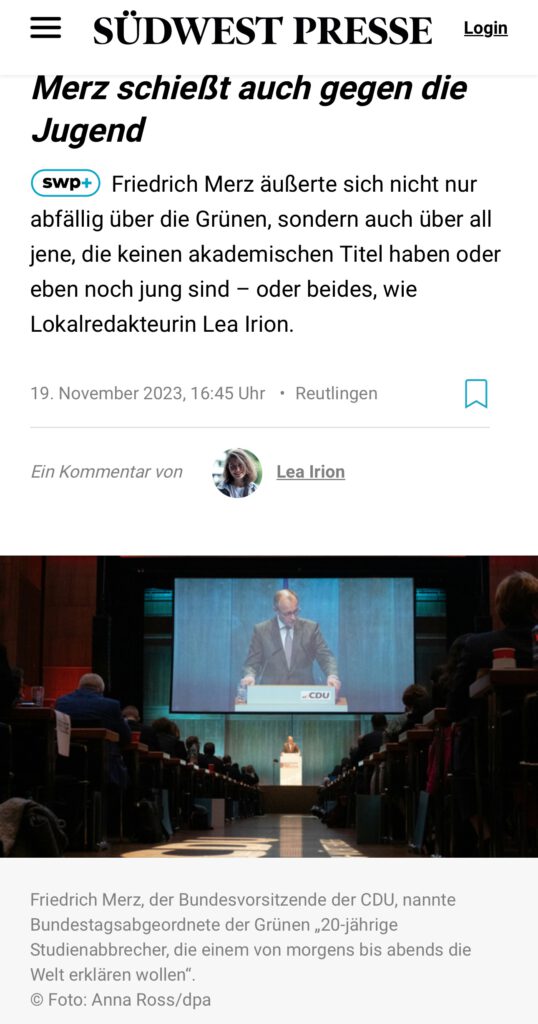

Er hat es wieder getan … „#Merz nennt Grüne „20-jährige Studienabbrecher“, die Welt erklären wollen“

CDU-Boss Friedrich Merz hat die #Grünen mal wieder als „#Hauptfeinde“ bezeichnet, die den Bürgern „von morgens bis abends die Welt erklären“ wollten.

Und gleichzeitig verrät er den eigentlichen Hauptgrund der Verfassungsklage gegen das Sondervermögen #Klimafonds: Die Wünsche des grünen Milieus sollen nicht mehr erfüllbar werden.

Als ob dringend notwenige Maßnahmen zum #Klimaschutz eine Idee des grünen Milieus wären. Er läßt die wissenschaftlichen Fakten völlig ausser acht. Er, der anderen blinde Ideologie vorwirft, ist der eigentliche Ideologe, der wider jede wissenschaftliche Vernunft einen Kreuzzug gegen die Grünen führt.

Da sieht man wieder, dass er die #Klimakatastrophe mit der ausufernden #Erderhitzung für unwichtig erachtet oder nicht versteht und bereit ist, nachfolgende Generationen für seine ideologischen Überzeugungen zu opfern.

Hoffentlich wird dieser Mann niemals #Bundeskanzler.

„Hoffentlich wird dieser alte, verbitterte und überhebliche Mann niemals #Bundeskanzler.

Ich sorge mich um die Zukunft meiner jugendlichen Kinder.

„Friedrich #Merz äußerte sich nicht nur abfällig über die #Grünen, sondern auch über all jene, die keinen akademischen Titel haben oder eben noch jung sind.“

———

Von

Zum Artikel aus der Südwestptesse

„Ich habe zwei Diplom-Abschlüsse, weil es damals Schüler-BAFöG gab; ein Einkommen, vier Kinder und keine Akademiker-Eltern. Und meine Mutter uns das ermöglichen wollte, was ihr verwehrt blieb: das Abitur.

Was ich immer bedauert habe, dass ich als HandswerksmeisterInnenKind (Schreiner und Schneiderin) parallel zum Abi nicht auch noch eine Handswerkslehre machen durfte. Auch wenn ich Säge und Hobel oder Nadel und Faden zu nutzen weiß.

Aus den zwei Studienabschlüssen leite ich keine Höherwertigkeit ab. Eher Demut – Mut zum Dienen – die Fähigkeiten in der Gesellschaft einzubringen. Bei allem, was dabei nicht klappt.

Ich bewundere Autodidakten, die nicht aufgegeben haben und beharrlich ihren Weg gegangen sind. Faule Säcke sind aus der Erfahrung heraus im Umfeld von Menschen mit und ohne Abschluss. Faule Säcke, die sich nicht einbringen, bewundere ich nicht. Friedrich Merz ist sicher nicht faul. Aber für die Gemeinschaft bringt er sich nicht ein. Und Egomanen bewundere ich auch nicht.“

———-

Anmerkung unserer Reaktion:

Warum sieht Merz nicht die Rechtspopulisten als die Hauptfeinde an?

Vielleicht ist Merz doch näher am rechten Lager, als man vermutet?

Wer weiß das schon mit Gewissheit.

Eines steht jedoch fest:

Merz ist aus früherer Zeit mehr mit der Atomlobby, der fossilen Lobby und insbesondere mit dem Investmenthaus #BlackRock verbunden.

Und es muss niemand wundern, dass er alle Register zieht, damit die erneuerbare Energie blockiert wird.

Vielleicht ist es Merz seinem früheren Arbeitgeber noch schuldig?

Der Selbstversuch #wärmepumpe zum heizen —> #Luft-#Luftwärmepumpe – Aktueller #Zwischenstand bis 19.11.2023 – Haus 150 qm, Baujahr 1988 – Heizung Verbrauch 1.11. bis 19.11.2023: 116,7 kWh x 27 Cent = 31,51 € Hochrechnung für November: 31,51 x 30/19 = 49,75 Euro

mit Öl oder Gas betriebene Heizungen gegen elektrische Wärmepumpen auszutauschen,

ruiniere die Eigenheimbesitzer.

Dass es diesen Zwang nicht gibt, er nie beabsichtigt war, ist inzwischen geklärt.

Doch noch immer geistern Preise von 25.000 bis 40.000 € plus Einbau durch die Medien.

Auch der Umbau auf Flächenheizungen (Boden, Wände oder Decke) und eine Wärmedämmung des gesamten Gebäudes seien nötig, somit mehr als 100.0000 € für ein Zweifamilienhaus, wird behauptet.

Das ist Quatsch.

Abgesehen davon, dass eine Wärmedämmung unabhängig von der Heizungsart fast immer sinnvoll ist, zeigt eine kurze Recherche (< 2 Min.) im Neuland, dass die oben genannten Kosten Unsinn und reine Propaganda sind:

So bietet mindestens ein deutscher Anbieter eine 8-kW-Wärmepumpe an, die das Heizungswaser auf 60° erhitzen kann, was für normale Heizkörper (Radiatoren) völlig ausreicht, also keine Flächenheizung erfordert.

8 kW sind die Aufnahmeleistung. Selbst bei Leistungszahl 1 dürfte das für ein Zweifamilienhaus mit 250 m² reichen. Preis: < 5.000 €.“

NACHTRAG —>

„Eine kleine Ergänzung: Es wurden Zweifel laut, ob 8 KW tatsächlich für 250 m² reichen. Das könnte man über die Oberfläche des Gebäudes nachrechnen. Ich habe in den letzten 50 Jahren in Häusern mit ungefähr 150 bis 370 m² beheizter Fläche selbst bei -20° nie erlebt, dass der Öl- oder Gasbrenner einer 18- bis 27-kW-Heizung länger als 20 Minuten pro Stunde lief.

Daher gehe ich davon aus, dass die Wärmepumpe mit 8W selbst bei Leistungszahl 1 ausreicht. Ich kann das aber nicht garantieren.

Wer lieber 10 kW hat, muss 100 € mehr hinlegen. Das sind dann immer noch unter 5000. Diesen WP-Typ gibt es bis 16 kW.

——-

Kommentare Von Werner Hoffmann

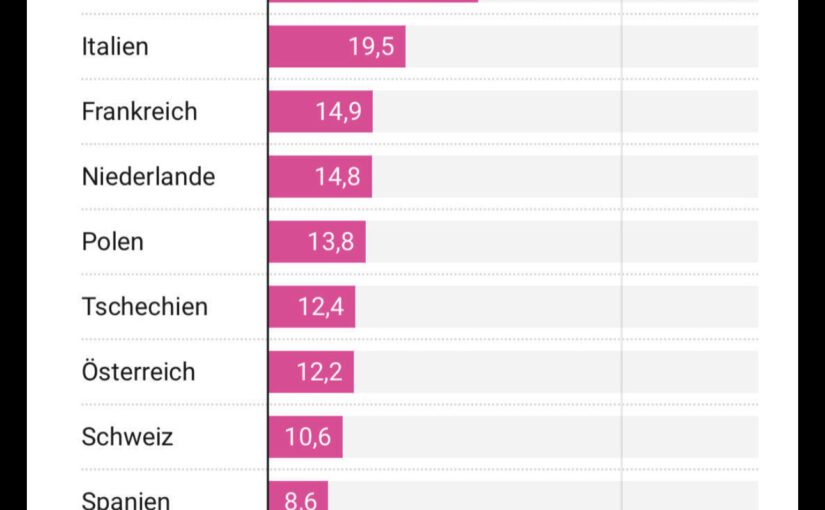

Wärmepumpen werden in kalten Regionen mehr als in Deutschland genutzt. Beispiel Schweden und Dänemark

Schweden – Eines der Top-Länder, wenn es um Energienutzung geht.

Wärmepumpe – Immer wieder gibt es die Behauptung, dass #Wärmepumpen zu teuer sind und der Verbrauch viel höher wäre, so dass sich Wärmepumpen nicht lohnen.

Wärmepumpen und Fernwärme im Vergleich

Zur Klarstellung: Im Januar 2022 habe ich bei mir eine Luft-/Luftwärmepumpe einbauen lassen.

Dies habe ich bereits vor dem russischen Angriffskrieg bestellt und auch davor installieren lassen. ich bin nicht in der Heizungsbranche oder einer anderen Energieform beteiligt und bekomme keine Vergütungen von irgendwelchen Unternehmen für diese Darstellung.

Dann fassen wir noch einmal die wichtigsten Punkte zusammen, was sich in 16 Jahren CXU Regierung alles an „Vermögen“ in unserem Land angesammelt hat:

Eine Auto Industrie, die auch mit abgesprochenem Betrug eine aussterbende Technologie am Leben erhalten will,. Und die mit Achselzucken immer noch zusieht, wie TESLA gerade in Berlin-Grünheide die Produktionskapazitäten verdoppelt.

Radioaktive Brennstäbe aus Atomkraftwerken, dessen Zwischenlagerung dem Steuerzahler jedes Jahr – die nächsten 30.000 Jahre – 1 Milliarde kostet. Und bei dem die Entscheidung für ein Endlager wohlweislich frühestens auf das Jahr 2045!!! verschoben wurde.

Die Vernichtung der Solar Industrie. Und damit die Verlagerung von Hunderttausenden Arbeitsplätzen nach China.

Ein Maut Desaster, welches den Steuerzahler die Begleichung von über 600 Millionen an Schadenersatzforderungen kosten wird.

Ein bis in die letzte Weiche verrottetes Schienennetz der Deutschen Bundesbahn.

Digitalisierung in Öffentlichen Verwaltungen auf dem Stand von Timbuktu. Ohne Timbuktu nahe treten zu wollen….

Eine Bundeswehr, die den Namen „Wehr“ nicht mehr buchstabieren kann. Und bei der sich die Verteidigungsminister*innen gerade der CXU Jahrzehntelang darauf verlassen haben, dass die USA zum Nulltarif unsere Verteidigung übernimmt.

Das komplette Negieren und Aussitzen der unterschriebenen (Pariser) Abkommen zum Schutz unsere Umwelt und des weltweiten Klimaschutz.

Justiz und Behörden, welche auf dem rechten Auge blind gehalten wurden. Antisemitismus, Rassismus, Fremdenfeindlichkeit konnten auf diesem Boden wunderbar gedeihen. Und das Erstarken einer entsprechenden ekelhAFDen Sekte erst recht.

Die Gesternkleber

Habe ich etwas vergessen, was man BÜNDNIS 90/DIE GRÜNEN und Robert Habeck noch in die Schuhe schieben und jetzt hämisch auf das Einhalten der Schuldenbremse und auf ein einfaches „Weiter so“ pochen kann?

Umwelthilfe zieht vors Verfassungsgericht: „Vielen Politikern ist der #Klimaschutz längst egal“

Sehr richtig: Entscheidend sind konkrete #Maßnahmen, die Formulierung von Zielen auf Papier allein hilft nicht.

„Das #Bundesverfassungsgericht hat bereits im Beschluss 2021 ausgeführt, dass die Freiheitsrechte junger Menschen dann massiv beeinträchtigt werden.

Aus diesem Grund hat die Bundesregierung ihr #Klimaschutzgesetz schon einmal nachbessern müssen, die Ziele wurden verschärft.

Entscheidend sind aber nicht die Ziele, sondern die #Maßnahmen. Und diese müssen durch die Bundesregierung im Klimaschutzprogramm festgelegt werden.

Aber das im letzten Monat verabschiedete Klimaschutzprogramm weist noch immer eine Lücke von mehr als 300 Millionen Tonnen #CO₂ bis 2030 auf, die eingespart werden müssen. Dies verstößt nicht nur gegen das Klimaschutzgesetz, sondern auch gegen die Vorgaben, die das Bundesverfassungsgericht gemacht hat.“