– dass noch ein zweites und sogar drittes #Leitungssystem für #Gas und / oder #Fernwärme gebaut und gewartet werden muss?

– dass #Fahrzeuge zum einen mit #Elektromotor fahren und dann noch andere #Fahrzeuge mit #eFuel , #Benzin , #Diesel , #Gas betankt werden? Teilweise unterschiedliche unterschiedliche #Motorenherstellung , unterschiedliche #Transportwege für den #Treibstoff etc.

Mein gesunder Menschenverstand sagt mir,

dass die Fixkosten von jedem zusätzlichen System extra Kosten verursacht.

KOSTEN, DIE LETZTENDLICH DER VERBRAUCHER TRÄGT.

Und nicht nur, dass der #Verbraucher diese Zusatz-Systeme bezahlt, sondern teilweise sind bei bestimmten #Systemen nur #Monopolanbieter unterwegs.

BEI #Fernwärme IST EIN #ANBIETERWECHSEL #UNMÖGLICH !

Für mich ist eher der Hintergrund,

dass ich als Verbraucher #mehr #Abhängigkeiten eingehe,

Anna Seghers schrieb 1963 einen Nachruf für einen Ex-Nazi.

von Yves W.

Der Journalist und Schriftsteller Bodo Uhse war Teil der „fränkischen Strategie“ der Rechtsextremisten nach 1923.

Der reichste Verleger Bayerns Richard von Michel-Raulino hatte das „Bamberger Tageblatt“ übernommen.

Die Regionalzeitung wurde nun stramm rechtsextremistisch ausgerichtet. Bodo Uhse sorgte für eine völkische Redaktionslinie und nationalsozialistische Inhalte. Ab 1927 war er NSDAP Mitglied.

Aber Bodo Uhse gehörte dem „linken“ Flügel der Brüder Otto und Gregor Strasser in der NSDAP an. Zum Entsetzen der völkischen Fraktion, die sich um die Spendenbereitschaft ihrer vermögenden Spender sorgte, sollten sozialistische Parolen für die Brüder Strasser nicht nur hohle Propagandaphrasen sein, sondern realer politischer Inhalt.

Auf der Bamberger Führertagung 1926 wurde der „linke“ Flügel im Grunde kaltgestellt, aber schwelte bis zur Ermordung Gregor Strassers 1934 weiter.

Er weckte immer wieder Hoffnungen es gäbe eine „vernünftigere“ Fraktion innerhalb der NSDAP. Mehr sozial als völkisch, weniger antisemitisch, nicht auf einen aggressiven Ostkrieg um „Lebensraum“ setzend.

Eine Illusion die sogar der zeitweilige Reichskanzler Kurt von Schleicher hegte.

Die Völkischen um Hitler haben systematisch über Jahre die Kontrolle über die gesamte Partei übernommen.

Deswegen verkündete Otto Strasser im Juli 1930 laut „Die Sozialisten verlassen die NSDAP“. Fast niemand folgte ihm in seine später „Schwarze Front“ genannte neue Bewegung. Nicht mal sein Bruder.

Bodo Uhse war eine der wenigen Ausnahmen. Die Splitterpartei blieb irrelevant, deswegen mutierte der völkische Journalist Uhse schnell zum Marxisten und trat der KPD bei.

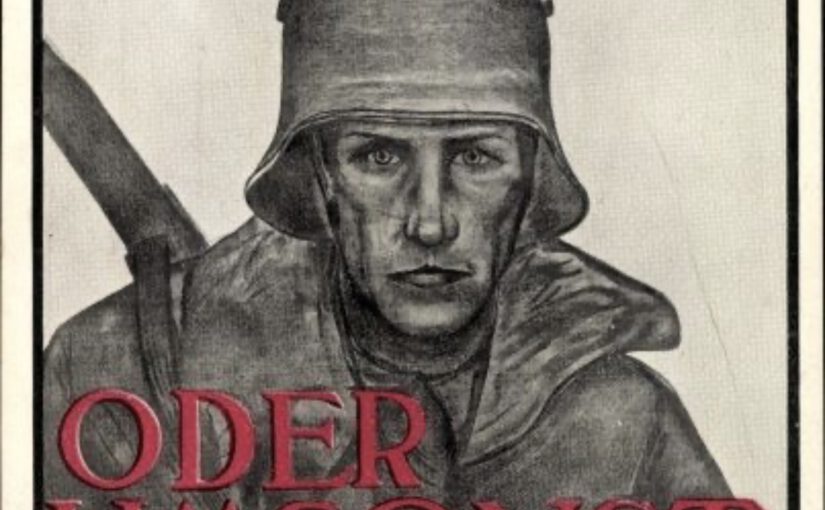

Nach 1933 folgte Exil und später regimetreuer Schriftsteller in der DDR. Am Tag des Mauerbaus agierte er als motivierender „Aktivist“ für die Untat. (siehe Bild)

Im Stadtrat von Siegen ist soeben die gesamte AfD Fraktion aus der AfD ausgetreten. (siehe erster Kommentar).

Hierzu sagt einer der Stadträte: „Seit unserem Eintritt waren wir stets an vorderster Front beim Kampf gegen die abseitigen Elemente in dieser Partei, gegen nationalbesoffene Schwärmer mit sozialistischen Tendenzen, gegen eine stetig zunehmende Duldung rechtspopulistischer, radikaler oder gar extremistischer Positionen“.

Es wäre vielleicht Zeit für einen Appell „Die Demokraten verlassen die AfD.“ Hoffentlich mit mehr Wirkung als damals Otto Strasser und Bodo Uhse.

Nachweislich ist die Klimaveränderung eine Folge der Industriealisierung.

„…und ein wichtiges Klimaphänomen baut sich gerade erst auf….. So titelte es gerade die Düddeutsch Zeitung —> Noch nie seit Beginn der Aufzeichnungen waren drei aufeinander folgende Monate so heiß wie in diesem Jahr. 2023 könnte das heißeste erfasste Jahr werden – und ein wichtiges Klimaphänomen baut sich gerade erst auf.

Eine ergänzende Sammlung von Artikeln zum Thema #Klima gibt es hier —>

Stichwort #Klima: Hierzu gibt es einige interessante Artikel bei diesem Link. Erläuterung: Wenn man den ganzen Artikel lesen möchte, auf die Überschrift klicken. Dann wird gesamter Artikel sichtbar.

Wenn man danach auf zurück klickt ( <— ) dann kommt man wieder in Gesamtübersicht.

Ende 1927 stürzten weltweit die Preise für Schweinefleisch.

Von Yves W.

Ein agrarischer Dominoeffekt setzte ein: Erst die Futtermittelpreise, später die vieler anderer Produkte. Schnell folgte eine Agrarkrise: Überschuldung der Betriebe, Zwangsversteigerungen, die Gewalt auf dem Land endete in den Bombenattentaten der „Landvolkbewegung“.

Die Politik gelähmt, vor allem auch, weil die traditionellen Interessensvertreter der Bauern sich parteiintern auf keine Lösung für die Agrarkrise einigen konnten. Denn die konservativen Parteien waren gespalten in ihren Loyalitäten. Die Forderung der Bauern nach Einfuhrzöllen stand diametral entgegen der Interessen der exportorientierten Großindustrie, die sich vor einem Handelskrieg fürchtete. Die innere Spaltung zwischen Wählerinteressen und Spenderinteressen ging bei DNVP und DVP zugunsten der Großspender aus. Die Bauern wurden zorniger.

Die folgende Wahl 1928 wirkte wie der Sieg der Demokratie. Die Rechtsextremen – trotz aggressivem emotionalen Wahlkampf (siehe Bild) – hatten nur 2,6 % der Stimmen erhalten.

Und dennoch war die Wahl wohlmöglich fatal, denn sie enthielt die Saat des späteren Aufstiegs der NSDAP. Die demoskopischen Daten aus der Weimarer Zeit sind nicht so präzise wie die heutigen. Die Frage, wer denn eigentlich die Rechtsextremen 1930 und 1932 gewählt hat, wird bis heute deswegen in der Forschung kontrovers diskutiert. Professor Jürgen Falter untersucht mit statistischen Methoden in seinem 2020 neuaufgelegten Werk „Hitlers Wähler“ die drei konkurrienden demoskopischen Denkschulen.

Er sieht eine zentrale Rolle bei den „sonstigen“ Parteien. Bei der Reichstagswahl 1928 konnten sie ihren Stimmenanteil von zuvor 7,5% auf fast 15% verdoppeln. Acht statt bisher drei kleine Regional- und Interessensparteien, die zumeist in populistischer Weise agrarische, regionale und/oder mittelständische Partikularinteressen vertraten, saßen auf einmal im Reichstag. Aus Sicht von Professor Falter zeigt sich dann ein sichtbarer Zusammenhang in den Wahlkreisen zu den späteren Stimmenanteilen der NSDAP. Sein Fazit zu den Kleinparteien: „Eine Art Durchlauferhitzer zur NSDAP“.

Verglichen zur Bundestagswahl 2021 ist der Stimmenanteil der „Sonstigen“ von damals 3,4% in den aktuellen Umfragen auf bis zu 10% gestiegen. Die nun in mehreren Bundesländern antretenden „Freie Wähler“ sicherlich ein Faktor. Es wäre fatal, wenn dies ein erneuter „Durchlauferhitzer“ wäre.

Chinesischer Weltmarktführer Longi plant Solarfabrik in Deutschland

Deutschland war das Geburtsland der Solarenergie.

Warum ist die deutsche Solarindustrie untergegangen?

Deutschland hatte die Solarindustrie aufgebaut, doch stellte sich nun selbst ein Bein: Die Regierung kürzte 2012 die Einspeisevergütung für Solarstrom drastisch, sodass die heimische Industrie nicht schnell genug die Kosten reduzieren konnte – und dann von der Politik im Stich gelassen wurde.

2010 arbeiteten noch mehr als 130.000 Beschäftigte in der Branche.

Die damalige Bundesregierung CDU und FDP hatte den Solarmarkt wohl damals nicht als besonders interessant fördern wollen.

Zuständig waren damals neben Angela Merkel die Stellvertreter der Bundeskanzlerin:

⁃ Guido Westerwelle (bis 16.5.2011) und

⁃ Philipp Rösler (16.5.2011)

Und insbesondere für Wirtschaft für Wirtschaft und Technologie:

⁃ Rainer Brüderle

⁃ Philipp Rösler.

Man kann nur mutmaßen, warum die CDU und FDP die Solarbranche damals fallen gelassen hat.

Einen gewissen Anteil hatten sicherlich die damaligen Lobbyisten von Stromkonzerne sowie die Atomindustrie und der fossilen Energie.

Im Übrigen sollte man niemals einen isolierten Vergleich von Kernenergie und Solarstrom machen. Und man sollte auch nicht Solarstrom deshalb nicht gut finden, weil es zu wenig Stromspeicher derzeit gibt.

Solarstrom muss immer im Verbund mit Windenergie und den übrigen erneuerbaren Energie (Wasserkraft, Pumpspeicherwerk, Biogasanlagen) und vor allem unter der Vernetzung von Europa betrachtet werden. In gewisser Weise ist das Europäische Stromnetz eine Art von Stromspeicher, denn wenn Frankreich beispielsweise in kalten Winter der Atomstrom nicht ausreicht, dann hilft auch Deutschland oder auch andere Länder mit Strom aus. Dass dies nicht nur Theorie ist, konnte im Sommer oder im Winter 2022/2023 erlebt werden (Winterdürre in Frankreich mit zu wenig Kühlwasser für Atomkraftwerke und Dauerwartung von 28 französischen Kernkraftwerken).

Jetzt geht es darum, nach vorne zu schauen und nicht wieder den Lobbyisten den Markt zu überlassen.

Inzwischen dürften wohl alle erkannt haben, dass die erneuerbaren Energiesysteme nicht nur nachhaltiger, sondern auch günstiger sind, wenn man eine vollständige Kostenermittlung vornimmt.

China hat die Solarindustrie in den letzten Jahren ausgebaut und ist heute führend und liefert jährlich Millionen von Solarzellen und weitere Technologie nach Deutschland.

Insgesamt wurden im vergangenen Jahr Photovoltaikanlagen im Wert von rund 3,6 Milliarden Euro nach Deutschland importiert. Auf China als wichtigster Lieferant von Solarzellen, Solarmodulen und Co. folgten mit großem Abstand die Niederlande (143 Millionen Euro oder 4 %) und Taiwan (94 Millionen Euro, 3 %).

Der Weltmarktführer Kong plant nun ein Werk in Deutschland zu eröffnen.

Während viele deutsche Unternehmen drohen, ins Ausland abzuwandern, gehen, machen die Chinesen genau das Gegenteil.

Der chinesischer Solar-Gigant sieht Deutschland als perfekte Produktionsstätte an und will hier eine riesige Solar-Fabrik bauen.

Longi ist Weltmarktführer von Photovoltaikmodulen und aktuell in der Planung einer deutschen Produktionsstätte.

Das wäre nicht nur für Deutschland ein riesiger Schritt, sondern für ganz Europa.

Wenn Longi in Deutschland eine riesige Solar-Fabrik bauen würde, dann wäre es die erste ihrer Art von einem chinesischen Konzern in Europa.

Bereits in sechs Monaten soll die finale Entscheidung zum Bau der Fabrik in Deutschland fallen.

Schon jetzt kommen so gut wie alle PV-Module und Komponenten aus China oder werden in China hergestellt und in Europa nur zusammengesetzt.

Der Bedarf an Solarzellen und dazu passender Technologie wird in Europa und Deutschland in den nächsten Jahren massiv zunehmen.

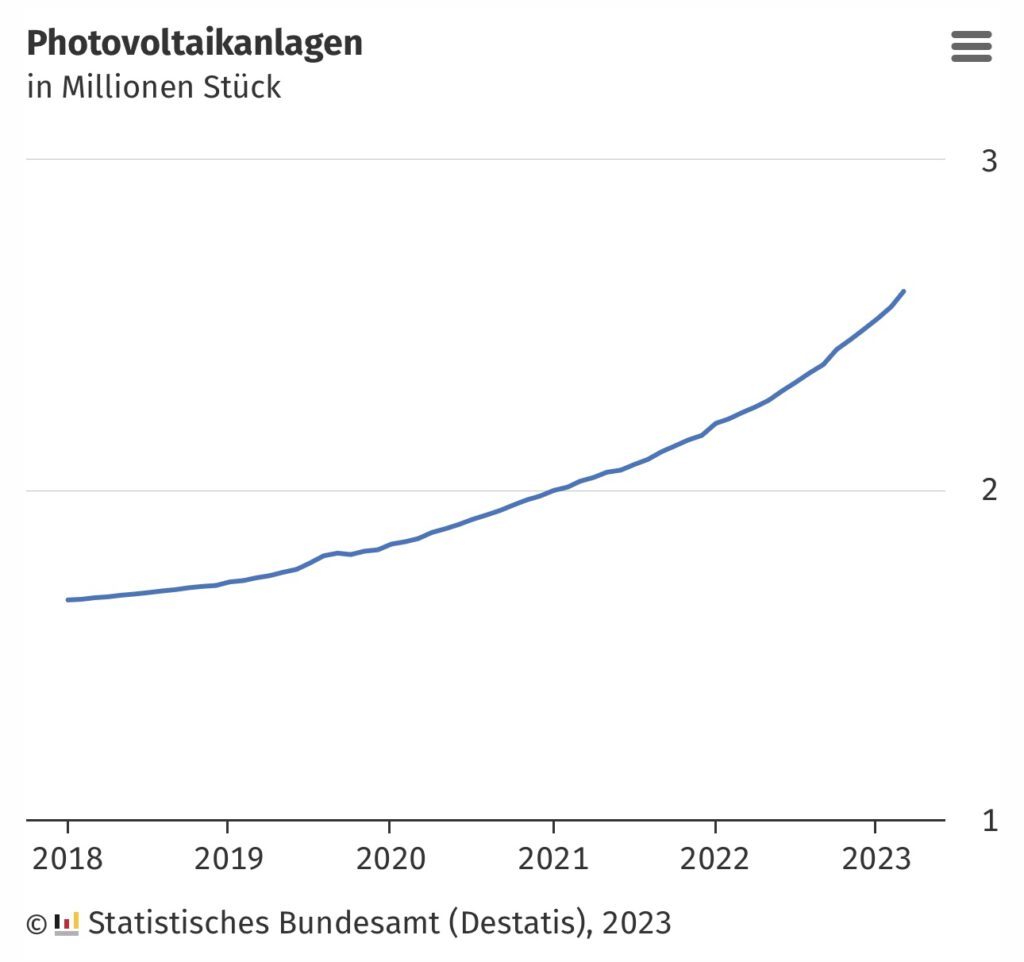

Im März 2022 waren in Deutschland 2,2 Millionen Solaranlagen installiert. Nur ein Jahr später im März 2023 waren es mit 2,6 Millionen schon 16 Prozent mehr. Innerhalb nur eines Jahres wurden 400.000 Anlagen installiert und ans Netz gebracht. Da die Leistung der Photovoltaikanlagen stetig zunimmt, ist diese mit 21 Prozent überproportional angestiegen (s. Stat. Bundesamt (https://www.destatis.de/DE/Presse/Pressemitteilungen/Zahl-der-Woche/2023/PD23_25_p002.html)

Die Produktion wird in Deutschland zwar teurer, dafür ergeben sich jedoch auch logistische Vorteile.

Neben kürzeren Wegen ist auch die Lieferzuverlässigkeit beispielsweise nicht mehr durch externe Umstände blockiert.

Hierbei sind Umstände wie sie durch die Corona-Pandemie, aber auch geopolitische Situationen zu erwähnen.

Die Produktion muss sich also lohnen, wenn der Weltmarktführer Longi hier großes Potenzial sieht.

Sind die Erfahrungen gut, ist es durchaus möglich, dass

weitere chinesische Firmen Europa als Produktionsstätte wahrnehmen.

Das wiederum könnte sich positiv auf die Preise für Solarmodule auswirken.

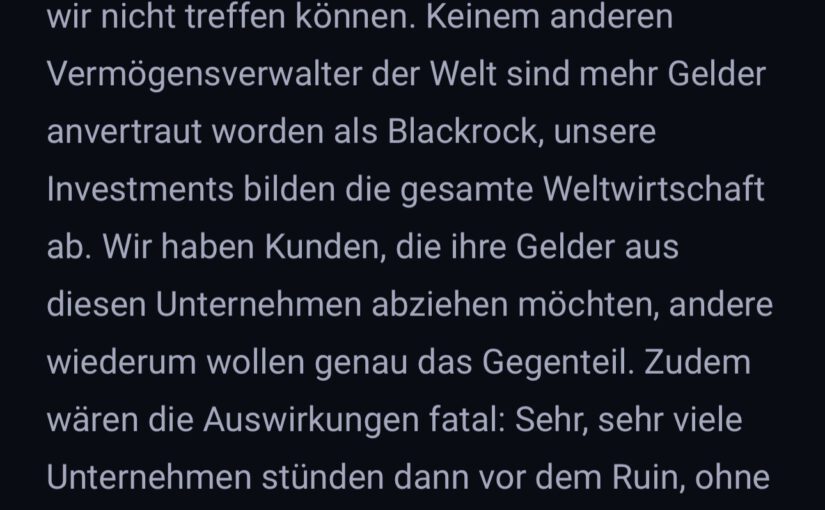

Der Gedanke, dass Friedrich Merz als Ex-Lobbyist immer noch für BlackRock Dienste verrichtet, bleibt im Hinterkopf. Auch wenn dies nicht bewiesen ist.

Ein Auszug aus einem T-online – Interview macht deutlich, dass #BlackRock in #fossile #Energie und #Atomkraft weiter investiert bleiben will. Als Ausrede wird genannt, dass sonst Wohnungen kalt werden würden. Interessanterweise war #Merz vor seiner jetzigen Tätigkeit als Parteivirsutzender für #BlackRock als Lobbyist tätig. Für die Atomindustrie geht es nicht nur um Cash in Deutschland, sondern inzwischen auch weltweit. Zwar gibt es noch Länder, die Atomkraftwerke planen, allerdings revidieren inzwischen immer mehr Länder die Pläne. Beispiel #Schweden. Alle geplanten Neubauten von #Kernkraftwerken sind widerrufen.

Wer alles für die Weiternutzung der Atomkraftwerke ist, wurde in diversen Artikeln bereits beschrieben.

Es sind größtenteils fast alle Gruppen, die gegen Wärmepumpen sind.

Warum sind es oft die gleichen Gruppen? Ganz einfach:

Es geht um viel Cash. Festhalten an den bisherigen Energiesystem bedeutet auch weiter Cash damit zu machen.

Man stelle sich nur mal vor, jeder

– baut Wärmepumpen in sein Haus ein,

– installiert Photovoltaik auf seinem Dach,

– kauft ein Balkonkraftwerk

– jede e-Auto dürfte auch als Speicherplatz genutzt werden,

– die Windräder werden verdreifacht.

Da würden Atomkraftwerke überflüssig und Leitungen für Gas, grünen Wasserstoff sowie Fernwärme sind zu teuer. Denn wenn 50-70% diese Energieform nicht mehr am Haus haben wollen, sind die Fixkosten für die übrigen Kunden zu hoch.

Für die Investmentgesellschaften entsteht in diesem Bereich ein Totalausfall. Auch für die Netzbetreiber entsteht kein Business.

Wasser- und Stromleitungen reichen völlig aus. Dritte und vierte Leitungssysteme für Gas müssten für die Nutzung von grünem Wasserstoff umgerüstet werden und dann auch laufend gewartet werden.

Gleiches gilt für Fernwärmesysteme. Auch hier sind laufende Wartungen notwendig.

Finanzieren würden dies zunächst Investmentgesellschaften, wie beispielsweise wohl BlackRock. Am Ende bezahlt dies der Verbraucher und auch der Steuerzahler.

Deshalb: Kein Wunder, warum wohl #Merz – also die CDU, CSU – und auch die FDP die Atomkraft sowie andere Systeme lieber behalten wollen.

Bei der AfD sind die Gründe für fossile Energie und Atomkraft eher ideologische und politische Gründe, sowie die Hoffnung von der fossilen Energieindustrie zu profitieren (Beispiel Eike).

Eine jeweilige Übersicht zu den Themen gibt es hier:

Stichwort #Klima: Hierzu gibt es einige interessante Artikel bei diesem Link.

Erläuterung: Wenn man den ganzen Artikel lesen möchte, auf die Überschrift klicken. Dann wird gesamter Artikel sichtbar.

Wenn man danach auf zurück klickt ( <— ) dann kommt man wieder in Gesamtübersicht.

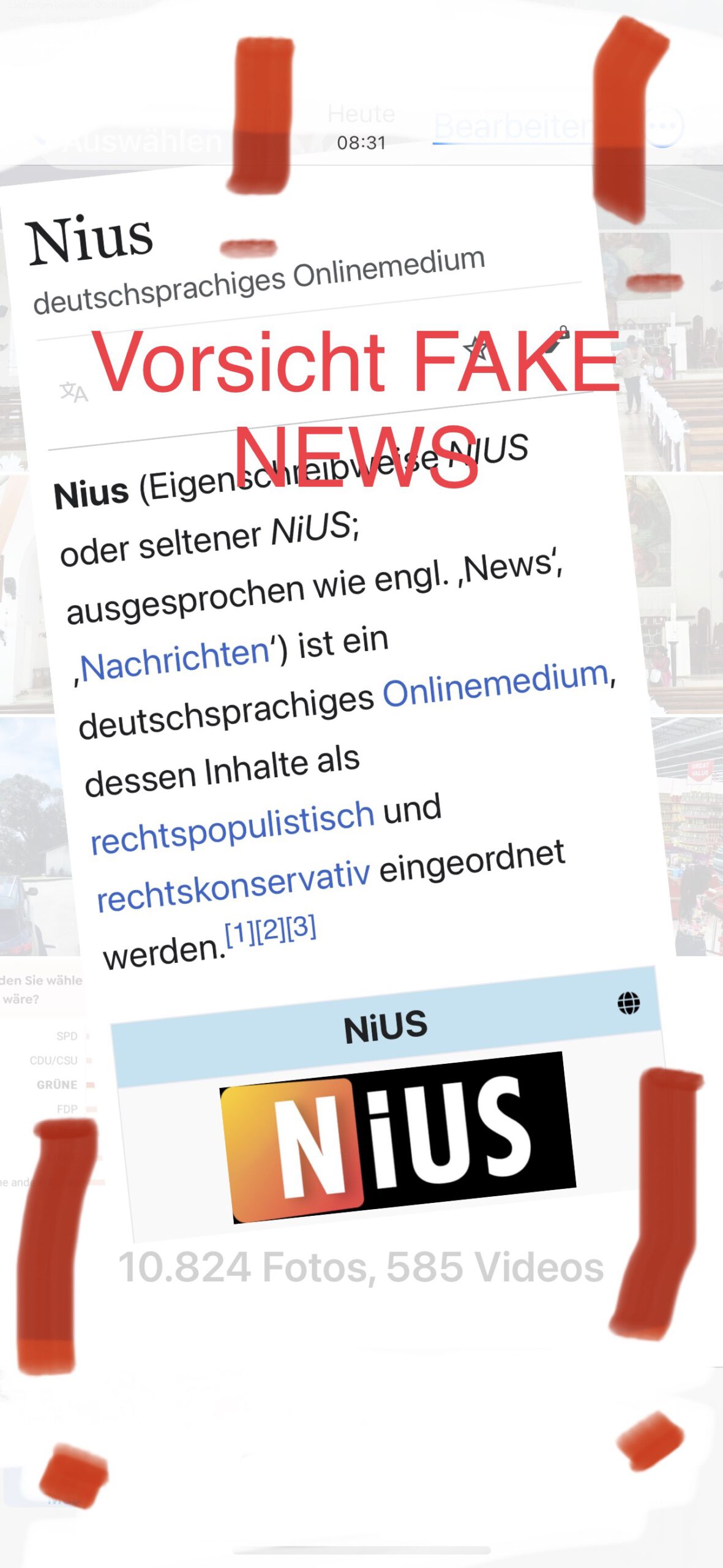

Vorab: Nius ist eine Internetseite, noch weiter rechts als die erzkonservative Rechte BILD

Nachfolgend Informationen über #Nius

– Wikipedia -Auszug:

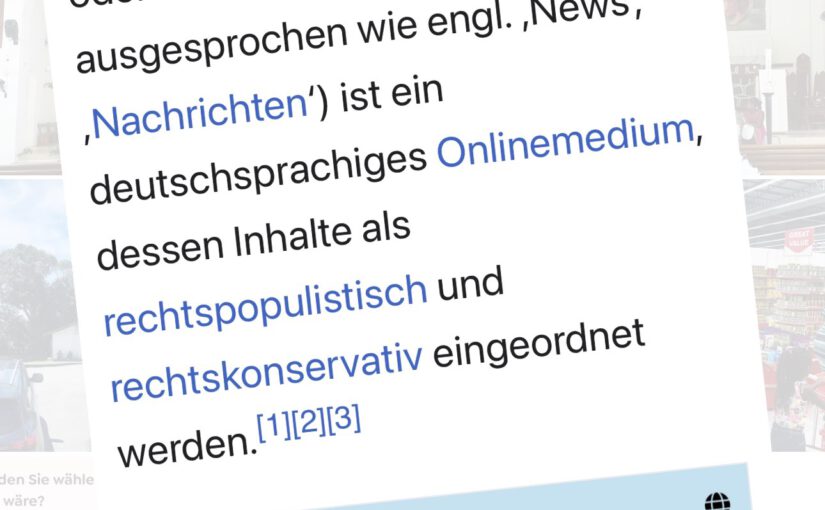

Nius (Eigenschreibweise NIUS oder seltener NiUS; ausgesprochen wie engl. ‚News‘, ,Nachrichten‘) ist ein deutschsprachiges Onlinemedium, dessen Inhalte als rechtspopulistisch und rechtskonservativ eingeordnet werden.

Nius ging Anfang Juli 2023 online. Das Medienportal stellt eine Fortsetzung der Arbeit von Julian Reichelt dar, die nach dem Ende seiner Tätigkeit bei Bild auf seinem Youtube-Kanal und der kurzlebigen Medienplattform Pleiteticker stattfand. Trotzdem steht mit Jan David Sutthoff ein Chefredakteur in der Verantwortung, der nicht zum Team von Achtung, Reichelt! gehört.[4][5][6] Die Ex-Bild-Journalisten Sebastian Vorbach und Willi Haentjes komplettieren die Chefredaktion. Zur 30-köpfigen Redaktion gehören auch die ehemaligen Bild-Redakteure Ralf Schuler, Giovanna Winterfeldt und Julius Böhm, die vor Nius bereits mit Reichelt an Medienprojekten gearbeitet haben.[7][8] sowie auch Judith Sevinç Basad,[9] Jan Karon und Anabel Schunke.[10]

Finanziert und kontrolliert[4] wird das Angebot durch den Milliardär und Medienunternehmer Frank Gotthardt, der als Förderer von Julian Reichelt nach dessen Karriereende beim Springer-Verlag bekannt wurde.[11][5] Als Herausgeber fungiert Gotthardts Firma VIUS SE & Co. KGaA.[12] Sitz von Redaktion und Herausgeber ist Berlin.

Das Medienportal hat keine Selbstverpflichtungserklärung beim Deutschen Presseratabgegeben und kann daher dort auch nicht gerügt werden.

Berichterstattung zum Klimawandel

Nius behauptet regelmäßige Lügen (FAKENEWS). Nachzulesen ist dies auch bei Wikipedia.

Rechtspopulismus

Dem Portal Nius wird seitens der taz „rechtspopulistische Stimmungsmache“ und eine Verdrehung von Fakten vorgeworfen

Die Frankfurter Rundschau sieht bei Nius, im Besitz von Frank Gotthardt, Parallelen zum US-amerikanischen Sender Fox Newsim Besitz des Milliardärs Rupert Murdoch. „Stimmen aus der Medienbranche“ würden Nius unterstellen, „es würde Kulturkämpfe entfachen, um von Klassenkämpfen abzulenken“

Die Internetplattform von Verdi hatte über Nius folgendes veröffentlicht:

„

„Nius“ heißt das Online-Portal des Medienunternehmers und Milliardärs Frank Gotthardt, mit dem seit Anfang Juli reichlich rechtspopulistische und reaktionäre Meinungsmache im Netz verbreitet wird. Das Personal rekrutiert sich überwiegend aus dem Dunstkreis des bei Springer vor zwei Jahren gefeuerten Ex-„Bild“-Chefs Julian Reichelt. Das Themenspektrum umfasst die auch von anderen rechten Plattformen bekannte Mischung aus Ampel-Schelte, Hetze gegen Minderheiten, Rassismus, Verharmlosung oder Leugnung der Klimakrise.

„Falsche Vorwürfe gegen Aiwanger wegen Auschwitz-Flugblatt“ und: „Der Super-GAU für die SZ“ – die Redaktion von „Nius“ witterte einen veritablen Medienskandal. Denn, so der Untertitel, „Hubert Aichwanger will das Flugblatt nicht geschrieben haben“. Der Schulterschluss mit dem Bundesvorsitzenden der Freien Wähler verwundert kaum. Sah doch Aiwanger in seiner berüchtigten Rede auf der Erdinger Kundgebung am 10. Juni – es ging nur vordergründig um das Gebäudeenergiegesetz der Ampel-Koalition – „den Punkt erreicht, wo endlich die schweigende große Mehrheit dieses Landes sich die Demokratie wieder zurückholen muss“.

Auch „Nius“ – ausgesprochen wie das englische „news“ – begreift sich als „Stimme der Mehrheit“, laut Chefredakteur Jan David Sutthoff vor allem Menschen mit „bürgerlichen Werten und Ansichten“. Solchen, die das Gefühl haben, „dass es in Deutschland keine Meinungsfreiheit (mehr) gibt“. Solchen, die der Berichterstattung der öffentlich-rechtlichen Medien „nicht mehr trauen“ können. Sutthoff ist Absolvent der Axel-Springer-Akademie und war unter anderem Gründungsmitglied der 2019 eingestellten deutschsprachigen Ausgabe der „Huffington Post“.

Hinter der Plattform steht eine Vius SE & Co. KGaA, kontrolliert von Milliardär Frank Gotthardt. Der Gründer und Verwaltungsratsvorsitzende der CompuGroup Medical betreibt mit DRF1, TV Mittelrhein und Westerwald-Wied TV drei regionale Fernsehsender, ist Hauptgesellschafter des Eishockey-Bundesligisten Kölner Haie und nebenbei auch noch Ehrenvorsitzender des CDU-Wirtschaftsrats in Rheinland-Pfalz.

Ex-Springer-Leute rekrutiert

„Nius“, so urteilt die „Frankfurter Rundschau“, markiert im Grunde Julian Reichelts Comeback, nachdem der Ex-„Bild“-Chef 2021 seinen Job wegen des Vorwurfs von Machtmissbrauch gegenüber jungen Mitarbeiterinnen verloren hatte. „Mischt man die Flaggschiffe des Springer-Verlags ´Bild´ und ´Welt´ mit dem Haussender der US-Republikaner, Fox News, und gibt dem Ganzen einen vermeintlich hippen Look“, so die FR, „kommt ‚Nius‘ dabei heraus.“

Ein Großteil des „Nius“-Personals rekrutiert sich aus ehemaligen Springer-Leuten. Zur Chefredaktion gehören die Ex-„Bild“-Redakteure Sebastian Vorbach und Willi Haentjen sowie diverse Mitarbeiter*innen aus dem Dunstkreis von Reichelt wie Judith Sevinc Basad, Jan Karon und Anabel Schunke (Autorin bei „Tichys Einblick“). Gegen Reichelt und Basad hat der Queer-Beauftragte des Landes Berlin, Alfonso Pantisano, Mitte Juli wegen des Vorwurfs der Volksverhetzung Anzeige erstattet. Unter anderem geht es um ein Video Basads mit dem Titel „Trans ist Trend: Wie eine Ideologie unser Land verändert“. Laut „queer.de“ ein 90minütiger „transfeindlicher Propagandafilm“. Die Berliner Polizei bestätigte den Anfangsverdacht und leitete Ermittlungen ein.

Politik-Chef von „Nius“ ist konsequenterweise Ralf Schuler, Ex-Leiter der „Bild“-Parlamentsredaktion, der Springer wegen der seiner Ansicht nach zu unkritischen Haltung gegenüber „queeren Aktivisten“ den Rücken kehrte. In seinem Video-Format „Schuler! Fragen, was ist“ lässt er Leute wie den 86jährigen Focus-Gründer und bayerischen FDP-Landtagsabgeordneten Helmut Markwort („Die Medien verschweigen zu viel!“) über „terroristische Sprachpolizisten“ wettern oder Sahra Wagenknecht als „national und sozialistisch“ denunzieren. Auch darf die CDU-nahe Autorin Birgit Kelle die steile These aufstellen, hinter dem „Gender Gaga“ stecke letztlich ein Plan zur „Abschaffung der Frau“.

Ein eigenes Format bekam mit „Gio unzensiert” auch Giovanna Winterfeldt, gleichfalls eine frühere Mitarbeiterin von Julian Reichelt. Die Antonio Amadeu Stiftung charakterisiert ihr Programm als „generalisierte Menschenfeindlichkeit, kunterbunt im satirischen Format, das mit Neon-Flamingos und Popkultur verharmlost“.Die Moderatorin bringt ihr publizistisches Anliegen selbst noch klarer auf den Punkt: „Schluss mit Verlogenheit im Social-Versum! Volle Breitseite gegen Cancel Culture, Transgender- und Woke-Wahnsinn“.

Auch der streitbare Publizist Jan Fleischhauer sollte ursprünglich als Anchorman einer Late Night Show in der Tradition eines Harald Schmidt glänzen. Doch auf die vollmundige Ankündigung folgte bislang nichts. Selbst der bei der ARD-Sportschau vor Jahren im Streit ausgemusterte Waldemar Hartmann darf im Rahmen von „Waldis Dritte Halbzeit“ in gewohnt bajuwarisch-betulicher Manier die Bundesliga kommentieren.

Gruselkabinett mit Krawall

Altmeister Reichelt wartet in diesem Gruselkabinett mit dem üblichen Wutbürger-Krakeel auf. „Rentner sammeln Flaschen und wir zahlen den Taliban 370 Millionen Euro“ oder „Unsere Wirtschaft flüchtet vor Scholz und Habeck – Angstwort Deindustrialisierung“ – so die Titel von zwei der jüngsten Folgen von „Achtung, Reichelt!“ Nach Auffassung des Branchenmagazins „Medieninsider“ soll Nius „die Leser abholen, die rechts von Bild stehen“. Also in etwa da, wo Reichelt in seiner Springer-Ära das Boulevardblatt positioniert hatte.

Daneben gibt es auch rein nachrichtliche Stücke wie „FDP lehnt weitere große Sozialreformen ab“ oder Blaulichtberichte à la „Großbrand in Berlin“, meist basierend auf Agenturtexten oder Übernahmen „befreundeter“ Medien wie „Bild“. Gelegentlich greift Chefredakteur Sutthoff („Wir glauben an die Kraft der Vernunft.“) selbst in die Tasten, etwa mit einem Kommentar zur aktuellen Bürgergeld-Erhöhung: „Diese Politik bestraft jeden, der für sein Geld arbeiten geht.“ Da erscheint es Ute Oelker (Team Reichelt) nur folgerichtig, dass weder die deutschen Fußballfrauen noch die deutschen Leichtathlet*innen bei ihren jeweiligen WM-Turnieren nichts geholt haben: „Wir leben in einem Land, in dem sich Leistung nicht mehr lohnt.“

Nius ist rechtspopulistisch einzuordnen

Aufgrund dieser Veröffentlichungen und auch der FAKE-NEWS ist NIUS als mindestens rechtspopulistisch einzuordnen.

Nius sucht seine Leserschaft unter den typischen Rechtspopulisten, erzkonservativ rechts, Reichsbürgern. Die Inhslte sind ähnlich einer BILD-Zeitung.

Hier zwei Beispiele von heute, 4.8.2023:

„Kanzler nach Sturz mit Augenklappe! So feiert das Netz den „Piratenkanzler“ „

„Mia Julia Brückner: „Geile Sau!“ Ballermann-Sängerin heizt mit feuchter Nippel-Show ein“

Mit dem zweiten genannten Artikel soll wohl der „Julian-Reichelt-Effekt“ Sexismus genutzt werden.

Aufgrund unserer Recherchen sehen wir folgende Medien besonders glaubwürdig:

Spiegel

Faz

N-tv

Tagesschau

Sueddeutsche

Diese Medien sind mit Vorsicht zu genießen, weil sie FAKE-News berichten

DE.RT (inzwischen verboten)

EpochTimes —> Die deutsche Ausgabe der The Epoch Times. Die Zeitung wurde von aus China stammenden Amerikanern gegründet, die der spirituellen Gemeinschaft Falun Gong nahestehen. Die Seite hat mehrfach falsche Behauptungen veröffentlicht.

Wochenblick. a t —> Die Webseite der rechtspopulistischen bis rechtsextremen österreichischen Wochenzeitung Wochenblick, die falsche und irreführende Informationen veröffentlicht hat, die die FPÖ und nationalistische Ansichten unterstützen, auch zum Thema COVID-19.

Reitschuster. de —> Ein Nachrichtenblog des Journalisten Boris Reitschuster, der aus einer nicht offengelegten politisch rechtsorientierten Perspektive über deutsche Politik berichtet.

Achgut. com —> Ein konservativer Meinungsblog, der über deutsche Politik berichtet und unter anderem zu den Themen Migration und Klimawandel falsche und irreführende Behauptungen veröffentlicht hat.

Unzensuriert. at —> Eine rechtspopulistische bis rechtsextreme Nachrichten-Webseite über Österreich und Deutschland, die Falschinformationen veröffentlicht hat, die die Ansichten der Freiheitlichen Partei Österreichs unterstützen.

Zuerst. de. Die Webseite des Monatsmagazins ZUERST!, das über bundesweite und internationale Nachrichten aus einer nicht offengelegten, rechtsradikalen Perspektive berichtet.

PI-News. net. Eine sich selbst als “politically incorrect” (politisch inkorrekt) bezeichnende Webseite, die rechtsextreme Verschwörungsmythen und islamfeindliche Inhalte verbreitet. Die Webseite hat wiederholt falsche Informationen veröffentlicht, unter anderem über die COVID-19-Pandemie.

FreieWelt. net. Eine rechtsgerichtete, migrationsfeindliche Webseite, die über bundesweite und internationale Politik berichtet, ihre Agenda nicht offenlegt und falsche Behauptungen veröffentlicht hat, unter anderem über COVID-19. Hinter der Seite steht ein Verein, der von Beatrix von Storch, der stellvertretenden Bundessprecherin der AfD, gegründet wurde.

Report24. news. Eine österreichische Nachrichtenseite, die wiederholt falsche Behauptungen veröffentlicht hat, insbesondere im Zusammenhang mit der COVID-19-Pandemie.

Anna Veronika Wendland will wohl ein Buch zum Thema Atomstrom verkaufen

Es ist nicht verwunderlich, dass die BILD mit folgendem Artikel FAKENEWS PUBLIZIERT.

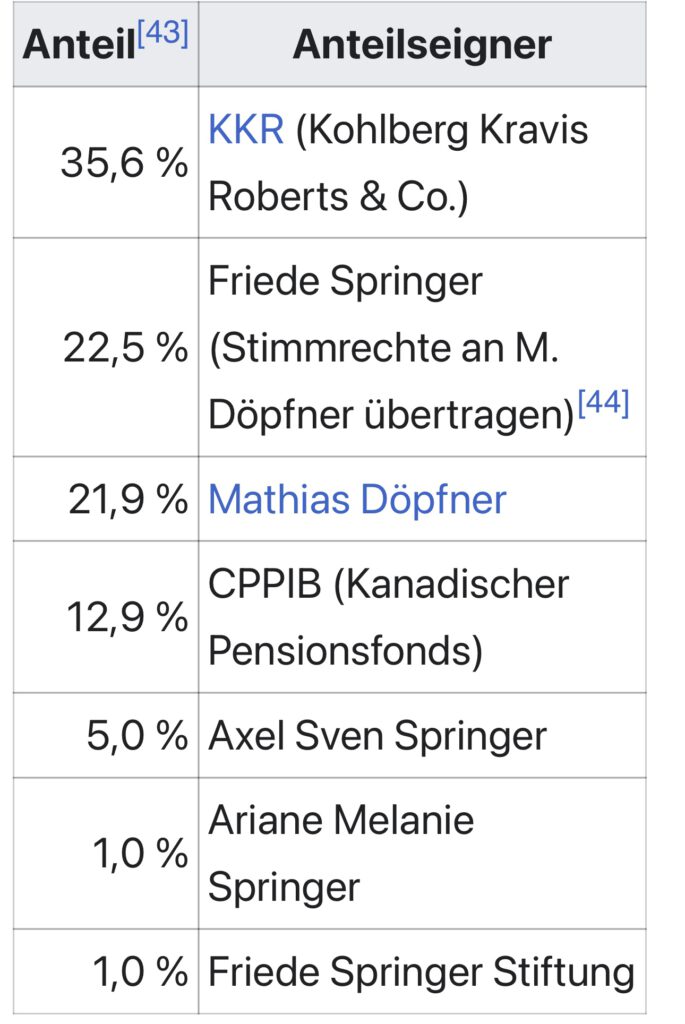

Warum die BILD SICH FÜR Atimstrom stark macht ist bekannt. Rund 50% des Axel-Springer-Verlages gehören zwei Investmentgesellschaften, die Cash mit der fossilen Energie und „allgemeinen Energieerzeugung machen.

Und der Verleger Döpfner hat schon bekundet, dass er #Für #den #Klimawandel sei.

Insofern ist es nicht verwunderlich, dass die BILD eine Osteuropa-Historikerin als AKW-Expertin Anna Veronika Wendland darstellt.

Wer Frau Wendland ist, bzw. welche Motivation sie antreibt, für Atomkraftwerke Werbung zu betreiben, läßt Dich schnell erklären. Es geht um Cash durch Vorträge und den Verkauf eines weiteren Buches.

In der Zeit wurde am 31.03.2022 ein Artikel über Anna Veronika Wendland veröffentlicht.

Hier ein Auszug aus dem Artikel von „Zeit“

„Wendlandt findet – wie die gesamte Pro-Atom-Bewegung – wieder Gehör, seitdem sie als Klimaschützerin auftritt, die Kohlekraftwerke durch AKW ersetzen will.

Doch es gibt Indizien dafür, dass dieser Sinneswandel zumindest für die Protagonistin Wendland nur ein taktischer Winkelzug sein könnte.

Diese finden sich in einer geschlossenen Facebook-Gruppe namens „Wir im Rheinischen Revier für eine faire Berichterstattung“, zu der ZEIT ONLINE Zugang hatte.

Die Gruppe hat nach eigenen Angaben mehr als 4.000 Mitglieder und wurde 2015 von RWE-Mitarbeitern ins Leben gerufen, die damit gegen angeblich einseitige Veröffentlichungen des WDR über die Aktionen von Braunkohlegegnern im rheinischen Hambacher Forst protestieren wollten.

Dort hat die „Klimaaktivistin“ Wendland die Kohlekumpel dazu aufgerufen, in einen „Energiestreik“ zu treten, also landesweite Stromausfälle zu provozieren und die direkte Konfrontation mit der Klimaschutzbewegung zu suchen. “ … die fetten und friedlichen Jahre sind vorbei“, hat sie 2018 geschrieben. „Man wird erst auf euch hören, wenn ihr auf den Putz haut.“ Die Energiewende sei „der Feind“, die Kohlekumpel sollten für ihren Weiterbetrieb kämpfen – was nicht zu ihren Klimaschutzambitionen passt. Darauf angesprochen sagt Wendland heute, sie sei zu dem Schluss gekommen, dass die rasche Schließung der Kohlekraftwerke unerlässlich sei.

Raus aus den Fossilen ist Konsens

Dass die Regierungen aus der Kohle aussteigen müssen, um die Klimakrise abzumildern, ist tatsächlich internationaler Konsens.

Zu diesem Konsens gehört es aber auch, dass Solar- und Windkraft die fossile Energie möglichst ersetzen sollten.

Der tonangebende Weltklimarat IPCC schreibt 2018 in seinem Bericht, die erneuerbaren Energien hätten in den vergangenen Jahren „dramatische soziale, gesellschaftliche und technische Fortschritte gemacht“, diese Fortschritte seien für Atomenergie nicht zu erkennen.

Trotzdem beansprucht die längst abgeschriebene Energiequelle in der Debatte um wirksamen Klimaschutz weiterhin mehr Aufmerksamkeit als etwa die Frage, wie wir Energie einsparen können, etwa durch nachhaltige Mobilität und Ernährung.

Um eine ernsthafte Debatte darum bemüht sich auch Wendland nicht. Auch Vokabeln mit Anklängen aus der Nazizeit nutzt sie häufig. Immer wieder spricht sie von „Reichswindkraft“ oder von einer „Führerbunkermentalität„.

Offenbar sind diese Nazianalogien keine Ausrutscher, wie ein Beitrag von Wendland in der geschlossenen Facebook-Gruppe nahelegt.

Er trägt die Überschrift „Aus dem Führerbunker„. Darin lässt die Historikerin ihrem Zorn freien Lauf.

„Die Hoffnung auf die Reichswindkraft–durch-Freude-Programme, auf Solarsiedler (…) als Träger einer neuen deutschen Autarkie haben sich eine nach der anderen erledigt“, schreibt sie.

Die „deutschen Kriegs…tschuldigung Klimaziele“ seien hinfällig.

Ein Staatssekretär säße mit der „Zyankalikapsel in der Backentasche“ im „Keller des Bundeswirtschaftsministeriums“ und wird „vom Reichswindtag“ träumend mit Adolf Hitler verglichen. Der „Endsieg über diese ganze jüdische Physik“ stünde bevor.

Von ihren zahlreichen Beiträgen auf der rechtspopulistischen Seite achgut.com distanziert sie sich inzwischen – über diesen Blog darf inzwischen gerichtlich verbrieft gesagt werden, dass sein Geschäftsmodell auf „Hetze und Falschbehauptungen“ beruht.

In den Jahresberichten des Marburger Herder-Instituts, Wendlands Arbeitgeber, sind jedoch unter „Publikationen der Mitarbeiter“ für Wendland weiterhin achgut-Blogbeiträge gelistet. Allein für das Jahr 2018 waren es 12, unter anderem der Artikel: Die Leuchten des Bundesumweltministeriums (BMU). Darin fällt der Satz: „Das BMU ist dumm.“ In derselben Jahresliste findet sich demgegenüber nur ein wissenschaftlicher Aufsatz.

Ende März erscheint nun ihr Buch mit dem Titel Atomkraft – ja bitte.

Klimawandel und Energiekrise – wie Kernkraft uns jetzt retten kann.

Dabei hat sie für tatsächliche Klimaforscher häufig nur Verachtung übrig.

Einmal soll sie die bekannte Energieökonomin Claudia Kemfert mit Adolf Hitlers Propagandaregisseurin verglichen haben.

„Ich erinnere mich daran, dass Frau Wendland mich in einem Artikel auf ruhrkultour.de verunglimpft und als Leni Riefenstahl der Energiewende bezeichnet hat“, sagt Kemfert.

Weil der Artikel den Grundsätzen wissenschaftlicher Redlichkeit zutiefst widersprochen habe, wollte sie ihn damals Wendlands Arbeitgeber zur Kenntnis geben, er sei aber dann im Netz nicht mehr auffindbar gewesen. Die Redaktion des Blogs Ruhrkultour wollte unsere Fragen nach dem Artikel und seiner Verfasserin nicht beantworten.

Allerdings findet sich heute noch ein Tweet, in dem Ruhrkultour auf den Artikel – und genau diesen Vergleich – verweist.

Dort heißt es: „Warum die Ökonomin Claudia Kemfert an Veronika Ferres erinnert und als die Leni Riefenstahl“ – Ende des Tweets.

Die Nachfrage von ZEIT ONLINE beantwortet Wendland mit einer Gegenfrage: „Könnten Sie bitte den entsprechenden Artikel verlinken oder zitieren?“ Die begabte Wortschöpferin kann sich nicht mehr an diesen Text erinnern.

Korrekturhinweis: Veronika Wendland hatte zwei Textstellen des ursprünglichen Artikels beanstandet. Einen haben wir ergänzt, obwohl das Gericht die Passage als rechtmäßig erachtet hat. Richtigstellung: Im Weiteren hatten wir geschrieben „In den Jahresberichten des Marburger Herder-Instituts, Wendlands Arbeitgeber, sind jedoch unter ‚Publikationen der Mitarbeiter‘ für Wendland weiterhin zwölf achgut-Blogbeiträge gelistet, unter anderem ein Artikel von 2018: Die Leuchten des Bundesumweltministeriums (BMU). Dann fällt der Satz: ‚Das BMU ist dumm‘. In der Liste findet sich demgegenüber nur ein wissenschaftlicher Aufsatz.“ Wir stellen hierzu richtig, dass sich diese Angabe allein auf das Jahr 2018 bezog. Die Redaktion

Den vollständigen Artikel von Zeit gibt es hier —>

1. Behauptung von Wendland—> „Es seien nicht bloß 3,3 Gigawatt (durch die letzten drei AKW) abgeschaltet worden, sondern 21 Gigawatt AKW-Gesamtleistung – also mehr als das Sechsfache.“

Fakt:

Die letzten 3 Atomkraftwerke produzierten 6 % des Strombedarfs von Deutschland. Der Strom durch Atomkraftwerke ist wesentlich teurer, als der Strom von erneuerbaren Energiegewinnung. Der kWh Atomstrom lag bei rund 42,2 Cent. Windenergie kostet etwa 8,1 Cent je kWh.

2. Behauptung von Wendland —> „Um diese zu ersetzen, würde nicht einmal eine Kapazität von 31 Gigawatt Solarstrom reichen – also das 2,6 bis 3,1-fache dessen, was Kellner als bisher in diesem Jahr installierte Kapazität rühmt.“

Wendland versucht den Vergleich bewusst mit Solarenergie herzustellen und läßt bewusst Windkraft außen vor. Sie läßt auch aussen vor, dass wir erheblich günstigeren Strom aus überwiegend Windkraft teilweise aus Norwegen, Schweden oder Dänemark kaufen können, was beispielsweise im Juli 2023 auch gemacht wurde.

3. Behauptung von Wendland —> „Es müssten auch noch Speicher her, um den produzierten Solarstrom für mehrere Monate „einlagern“ zu können, bis er gebraucht wird – das ist technisch bislang nicht machbar.“

FAKT—> Stromspeicher für mehrere Monate Einlagerung sind NICHT notwendig, weil Strom innerhalb von einem europäischen Netz flexibel ausgetauscht werden kann. So wird tagsüber mehr Strom verbraucht, als zwischen 22 Uhr und 7 Uhr. Weitere Infos zur Spitzenlast gibt es bei https://de.wikipedia.org/wiki/Spitzenlast

4. Behauptung von Wendland —> „Die Photovoltaik-Anlagen würden ein Vierteljahr lang „bei null dümpeln“, schreibt sie. Heißt: Wenn in Deutschland nicht genug Sonne scheint, produzieren die Solaranlagen kaum Strom.“

FAKT: Ja, die Photovoltaikproduktion ist in den Wintermonaten teilweise gering. Dies kann im Dezember, Januar, Februar teilweise der Anfall sein. Geringer zum einen durch längere Zeiten mit Dunkelheit und dann auch wenn Schnee die Sonne bzw. die Solarzelken bedecken sollten. Geringer bedeutet jedoch nicht, dass kein Solarstrom produziert wird.

5. Behauptung von Wendland —> „Sie haben 21 Gigawatt Kernenergie zu 5 bis 12 Gramm CO2-Ausstoß pro Kilowattstunde abgeschafft und tauschen sie gegen 25 Gigawatt Kohle- und Gaskraft zwischen 600 und 1000 Gramm CO₂-Ausstoß pro Kilowattstunde aus.“

FAKT: Dies ist eine bewusste Lüge, denn tatsächlich ist der effektive CO2-Ausstoß bei Atomkraftwerken erheblich höher, wenn man die Abbaukosten und insbesondere auch die unkalkulierbaren Endlagerkosten berücksichtigen könnte.

Die BILD MACHT STIMMUNG GEGEN SOLAR UND FÜR ATOMSTROM

Tatsache ist, dass ein isolierter Vergleich von Atomstrom mit Photovoltaik Blödsinn ist. Der Energiemix aus Photovoltaik, Windkraft, Wasserkraft und Biogas ist im Vergleich zu Atomstrom zu sehen.

Übrigens: Wer muss von Deutschland im Winter oft Strom kaufen?

Das ist Frankreich. Gründe:

1. Die 58 Kernkraftwerke können nicht vollständig hochgefahren werden, weil die Flüsse zu wenig Kühlwasser liefern und ca 20 Kernkraftwerke marode sind oder im Wartungszustand sich befinden.

2. Frankreich heizt mit Strom, allerdings mit Widerstandsheizungen und nicht mit Wärmepumpen.

Zu dem Thema Atomstrom finden Sie hier weitere Artikel —>

Wenn Du den ganzen Artikel lesen möchtest, auf die Überschrift klicken. Dann wird gesamter Artikel sichtbar.

Wenn man danach auf zurück klickt ( <— ) dann kommt man wieder in Übersicht.

Einfach mal erklärt —> Auf den ersten Blick mag jemand vielleicht Recht haben, dass wir nicht alle Flüchtlinge aufnehmen können. Im Moment können wir jedoch immer noch Flüchtlinge aufnehmen. Lediglich in den Ballungszentren herrscht Wohnungsmangel.

Allerdings sind die Personen, die als Flüchtling anerkannt sind auch politisch oder in anderer Form verfolgte und #keine #Wirtschaftsflüchtlinge.

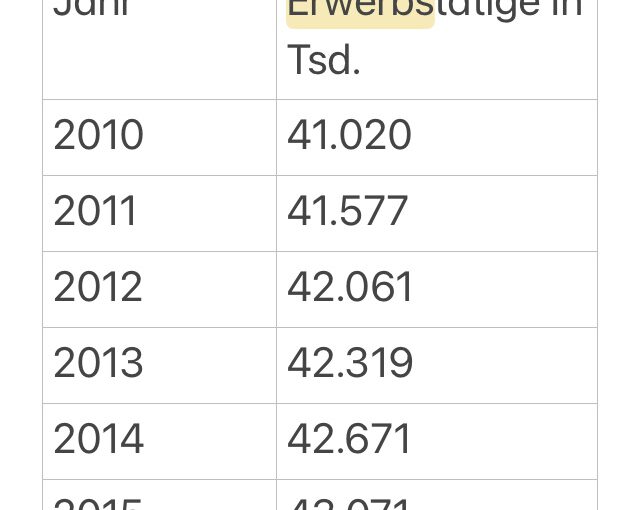

Zum Zweiten tragen auch die Flüchtlinge zum überwiegenden Teil zur #Steigerung der Anzahl der #Erwerbstätigen bei.

Von 2010 bis 2020 stieg die Anzahl der Erwerbstärigen um 4 Mio. Und dies #nicht, weil:

weniger Erwerbstätige in Rente gegangen sind oder weil wir

gaaaanz viele Schulabgänger oder Studienabsolventen haben.

Flüchtlinge, die hier ankommen, müssen

als Asylsuchende anerkannt werden

eine Fiktionsbescheinigung erhalten

danach den Sprachkurs A.2., A1 und dann B1 absolvieren. Allein diese Sprachkurse dauert 1,5 bis 2 Jahre.

Erst dann ist in der Praxis eine Erwerbstätigkeit möglich.

Jede Servicekraft, jeder Busfahrer und muss B1 bestanden haben.

Demzufolge vergehen meist 2-3 Jahre von Ankunft bis zur Tätigkeit.

Und deshalb ist es in der Erwerbstätigenübersicht zeitversetzt erst zu erkennen, dass Flüchtlinge in Deutschland auch erwerbstätig sind.

Natürlich gibt es dort auch „Faule“, aber auch Dauerkranke oder psychisch Erkrankte.

Wie psychisch belastend eine Flucht ist oder es zu erleben, wenn die Familie ermordet wird, oder die Toten in der Heimat zu erleben, ist wohl verständlich.

Übrigens gibt es „Faule“ und „Erkrankte“ auch bei uns, die unser Sozialsystem mitträgt. Und auch teilweise seit Geburt. Und das ist richtig so. Wohl dem, der das Glück hatte, hier in Deutschland

geboren zu sein,

in die richtige Familie geboren wurde,

gesund ist

und bodenständig geblieben ist.

Asylberechtigung

Asylberechtigt und demnach politisch verfolgt ist eine Person, die im Falle der Rückkehr in ihr Herkunftsland einer schwerwiegenden Menschenrechtsverletzung ausgesetzt sein wird, aufgrund ihrer

Rasse (der Begriff „Rasse“ wird in Anlehnung an den Vertragstext der Genfer Flüchtlingskonventionverwendet),

Nationalität,

politischen Überzeugung

religiösen Grundentscheidung oder

Zugehörigkeit zu einer bestimmten sozialen Gruppe (als bestimmte soziale Gruppe kann auch eine Gruppe gelten, die sich auf das gemeinsame Merkmal der sexuellen Orientierung gründet),

ohne eine Fluchtalternative innerhalb des Herkunftslandes oder anderweitigen Schutz vor Verfolgung zu haben.

Nicht jede negative staatliche Maßnahme – selbst wenn sie an eines der genannten persönlichen Merkmale anknüpft – stellt eine asylrelevante Verfolgung dar. Es muss sich vielmehr einerseits um eine gezielte Rechtsgutverletzung handeln, andererseits muss sie in ihrer Intensität darauf gerichtet sein, die Betroffenen aus der Gemeinschaft auszugrenzen. Schließlich muss es sich um eine Maßnahme handeln, die so schwerwiegend ist, dass sie die Menschenwürde verletzt und über das hinausgeht, was die Bewohnerinnen und Bewohner des jeweiligen Staates ansonsten allgemein hinzunehmen haben.

Berücksichtigt wird grundsätzlich nur staatliche Verfolgung, also Verfolgung, die vom Staat ausgeht. Ausnahmen gelten, wenn die nichtstaatliche Verfolgung dem Staat zuzurechnen ist oder die nichtstaatliche Verfolgung selbst an die Stelle des Staates getreten ist (quasistaatliche Verfolgung).

Notsituationen wie Armut, Bürgerkriege, Naturkatastrophen oder Perspektivlosigkeit sind damit als Gründe für eine Asylgewährung gemäß Artikel 16a GGgrundsätzlich ausgeschlossen.

Sichere Drittstaaten

Bei der Einreise aus einem sicheren Drittstaat ist eine der Asylberechtigung ausgeschlossen. Dies gilt auch, wenn eine Rückführung in diesen Drittstaat nicht möglich ist, etwa weil dieser mangels entsprechender Angaben der Asylantragstellenden nicht konkret bekannt ist. Als bestimmt das Asylgesetz die Mitgliedsstaaten der Europäischen Union sowie Norwegen und die Schweiz.

Die #Brandmauer eine Illusion? Der historische Vergleich mit 1928-1945 bekommt immer mehr Parallelen. Zitat—> „TREFFEN VON AFD UND CDU —> Wo die Brandmauer enden soll —> Von Natascha Koch —> „Mitglieder von AfD und CDU haben sich an einem geheimen Ort getroffen, um miteinander ins Gespräch zu kommen. Presse war nicht zugelassen. Unsere Autorin hat sich reingeschlichen und zugehört.

Alles beginnt mit einer Ausgabe der „Preußischen Allgemeinen Zeitung“, die mir jemand zeigt. Der frühere „Bild“-Journalist Klaus Kelle, heute ein selbst ernannter Rechtspopulist, sagt darin, dass die Brandmauer zwischen Union und AfD eine „Illusion“ sei.

Er kündigt eine Veranstaltung ganz ohne Mauern an, auf der sich alle frei über Politik austauschen können, und nennt sie die „Volksversammlung der wahren Schwarmintelligenz“.

Eingeladen sind zum Beispiel die CDU- Mitglieder Hans-Georg Maaßen und Rainer Wendt. Maaßen war mal Verfassungsschutzpräsident, Wendt Polizeigewerkschafter.

Außerdem frühere und noch aktive AfD-Politiker, etwa Joana Cotar aus dem Bundestag und Frank-Christian Hansel aus dem Berliner Abgeordnetenhaus. Kelles Bedingung für das brisante Treffen: ..