In den vergangenen zehn Jahren wurden in Deutschland jährlich zwischen etwa 250.000 und 300.000 Wohnungen fertiggestellt. Im Jahr 2023 lag die Zahl der fertiggestellten Wohnungen bei rund 294.000.

Von diesen Neubauten waren weniger als ein Drittel klassische Mietwohnungen, was etwa 98.000 Einheiten entspricht. Der Anteil der durch Privatpersonen vermieteten Wohnungen betrug im Jahr 2022 rund 43 % des gesamten Mietwohnungsbestands.

Warum ist der private Wohnungs-Vermietungsmarkt so eingebrochen?

Nun könnte man natürlich sagen, dass dies an dem Mietrecht oder den Baukosten liegt.

Das ist viel zu weit hergeholt.

Der Hintergrund ist viel einfacher.

Zum einen liegt dies derzeit an den gestiegenen Bauzinsen.

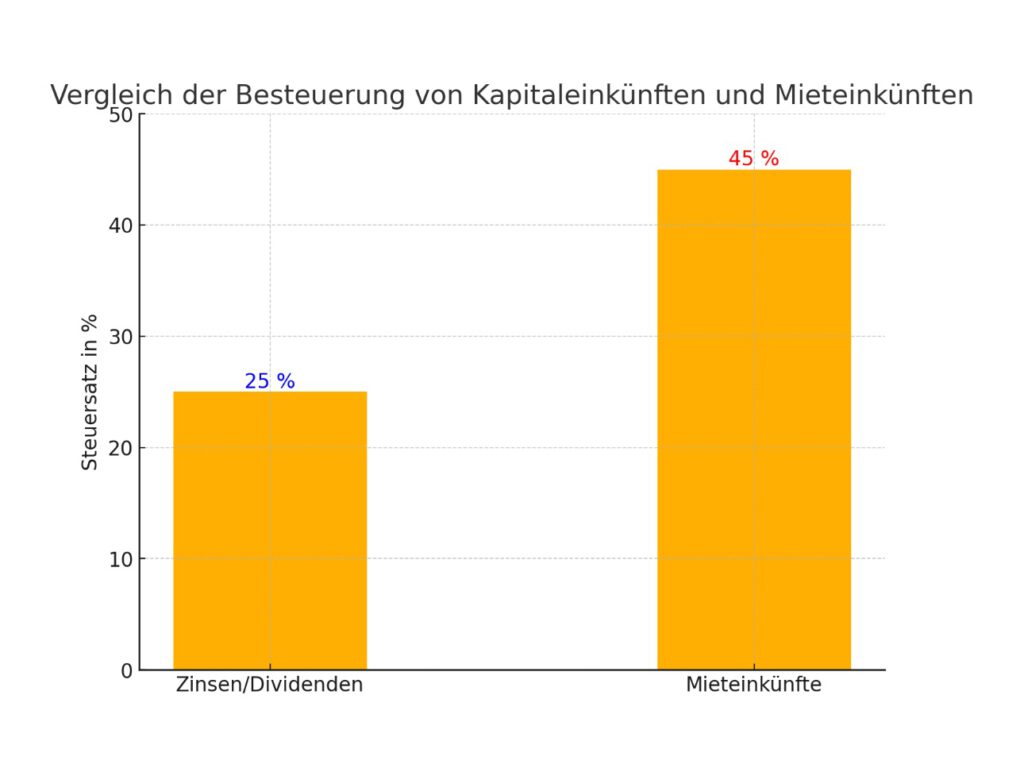

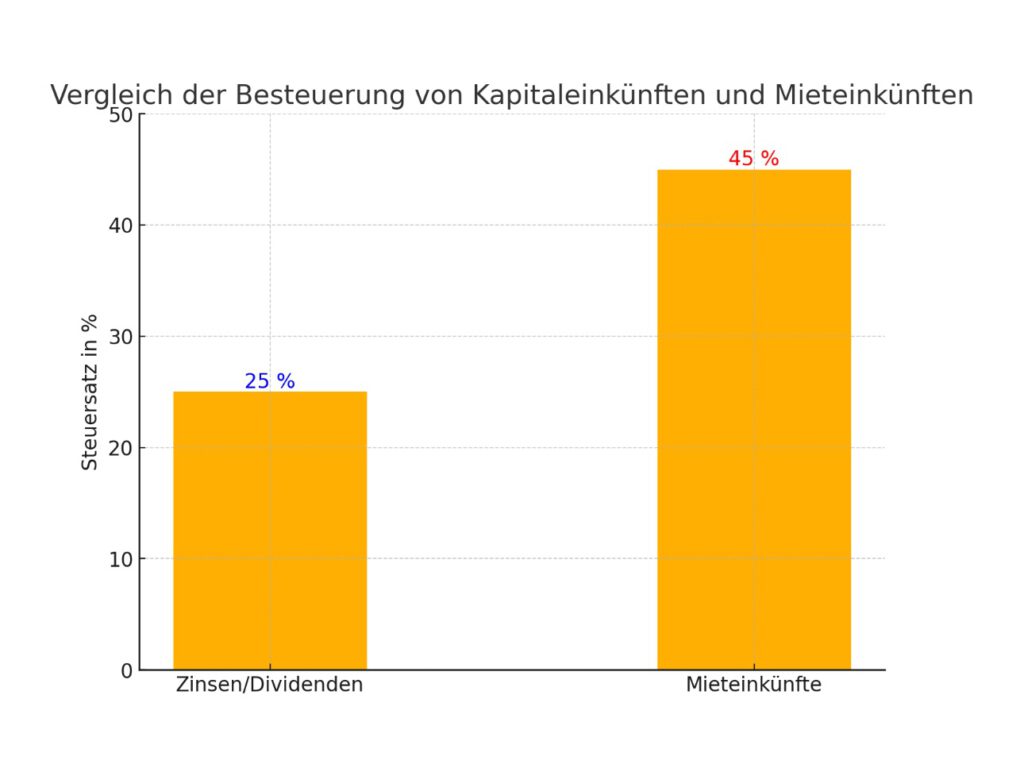

Noch stärker liegt dies an der ungleichen Besteuerung von Mieteinkünften und Kapitaleinkünften.

Mieteinkünfte werden mit dem individuellen Steuersatz besteuert.

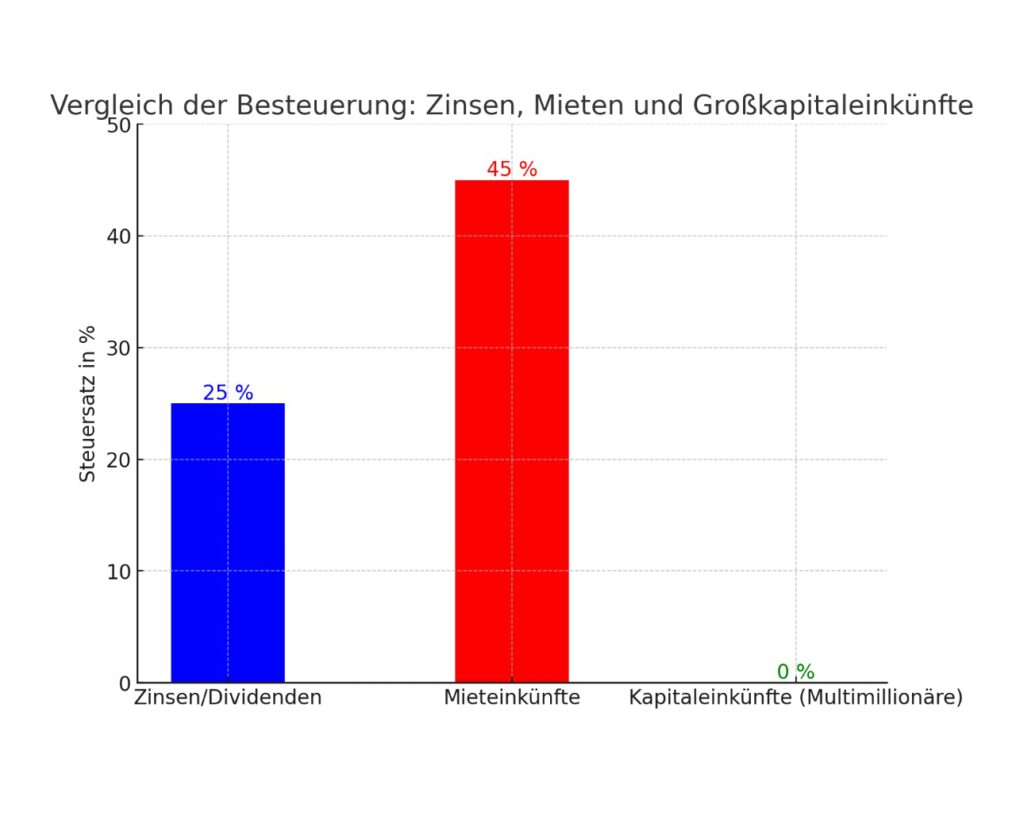

Bei Kapitaleinkünften gilt ein Abgeltungsteuersatz von 25 %!

20.000 Euro Mieteinkünfte können somit bis zu 9.000 Euro Einkommensteuer auslösen.

20.000 Euro Zinseinkünfte lösen nur maximal 5.000 Euro Steuern aus.

Insofern ist der Kampf der Giganten Zinseinkünfte zu Mieteinkünfte sehr ungleich und schädigt den Wohnungsmarkt.

Noch dazu kommt, dass die gebrauchten Immobilien im Kaufpreis in den kommenden 5 bis 10 Jahren sehr stark fallen werden.

Gründe:

Mieter werden immer öfter auf Nutzung einer Garage mit Stromanschluss mit mindestens 11 KW Wert legen. Der EEG des Elektroautos ist positiv vorprogrammiert.

Umstellung auf Wärmepumpen oder Nahheizung, Fernheizung sind ebenso unausweichlich.

Ebenso wird der Wohnungsmarkt unter Umständen abnehmen; zumindest könnte diese Gefahr im Landbereich vielleicht bestehen.

Zumindest bestehen auch Unsicherheiten in der weiteren Entwicklung.

Gründe:

Derzeit leben in Deutschland etwa 1 Mio. Ukrainer und 1 Million Syrer. Würden theoretisch diese Menschen wieder in die Heimatländer zurückwandern, wären zu viele Mietwohnungen vorhanden und auch ein extremer Arbeitskräftemangel vorhanden.

Die Anzahl an älteren Menschen, die im Pflegeheim leben müssen, wird extrem zunehmen, wodurch dann auch der Wohnungsmarkt weniger Nachfrage erlebt.

Autonomes Fahren wird zu einer völligen Verschiebung des Wohnungsmarktes und der Infrastruktur beitragen. Während derzeit noch rentennahe Jahrgänge und Rentner lieber in Kreisstädte umziehen (Erreichbarkeit von Ärzten, Krankenhaus, Einkaufen, Kulturellem Angebot), wird das autonome Fahren dazu beitragen, dass auch der Landbereich wieder an Attraktivität zurückgewinnt. Beim Autonomen Fahren (Stufe 5 v. 5, mindestens 4 von Stufe 5) sehe ich einen Zeitraum von etwa 5 bis 10 Jahren als maximale Entwicklungszeit.

Mercedes hat bereits eine Zulassung jetzt bis 92 km/h mit autonomer Stufe 3 von 5.

Und für die deutsche Autoindustrie wäre dies auch eine Chance international wieder an Fahrt zu gewinnen.

——-

Wieder zurück zum derzeitigen Hauptproblem:

Die Abgeltungsteuer für Kapitalerträge muss aus meiner Sicht dringend auf 35 bzw. 40 % angepasst werden.

Wer ein niedriges zu versteuerndes Einkommen hat, bekommt dann durch die Einkommensteuer im Rahmen der Günstigerprüfung eine zu hoch gezahlte Abgeltungsteuer zurückerstattet

Millionenfalle Mietwohnung: Warum Vermieter Millionen an den Staat abgeben, während Aktionäre und Kapitalanleger gewinnen!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Der deutsche Wohnungsbau im Rückgang – Ursachen und Entwicklungen der letzten 15 Jahre

In den vergangenen 15 Jahren hat der Wohnungsbau in Deutschland erhebliche Schwankungen erlebt, doch die aktuelle Situation zeigt einen deutlichen Rückgang, der sich vor allem in den vergangenen zwei bis drei Jahren verschärft hat.

Entwicklung der Baufertigstellungen

• 2009: Tiefpunkt mit rund 159.000 fertiggestellten Wohnungen aufgrund der globalen Finanzkrise.

• 2010-2020: Ein stetiger Anstieg der Fertigstellungen, der 2020 seinen Höhepunkt mit ca. 306.400 neuen Wohnungen erreichte.

• 2021: Rückgang auf rund 293.400 Wohnungen.

• 2022: Ein leichter Anstieg auf 295.300 Wohnungen.

• 2023: Etwa 294.000 fertiggestellte Wohnungen – trotz großer Nachfrage stagniert der Wohnungsbau.

Rückgang der Baugenehmigungen

Ein besorgniserregender Trend zeigt sich insbesondere bei den Baugenehmigungen:

• 2023: Rückgang um 26,6 % auf 260.100 Genehmigungen – der niedrigste Stand seit 2012.

• 2024: Ein weiterer Rückgang wird prognostiziert.

Ursachen für den Rückgang

1. Steigende Zinsen und veränderte Kapitalanlagen

Die Zinserhöhungen der vergangenen Jahre erschweren nicht nur Baufinanzierungen, sondern beeinflussen auch das Anlageverhalten vieler Menschen. Statt in Mietimmobilien zu investieren, entscheiden sich viele Anleger für Alternativen wie:

• Aktien und Fonds

• Festverzinsliche Wertpapiere

• Tagesgeldkonten

Diese Anlageformen bieten einen entscheidenden Vorteil: Es entfällt das sogenannte Vermieterrisiko, welches mit Leerstand, Reparaturkosten und Mietausfällen verbunden ist.

2. Steuerliche Belastung

Ein weiterer Nachteil bei Immobilienanlagen sind die hohen steuerlichen Belastungen.

• Die Mieteinnahmen müssen voll versteuert werden und wirken sich zusätzlich progressiv auf den Steuersatz aus.

• Bei einem Steuersatz von 35 % oder 40 % ist ein erheblicher Teil der Einnahmen zu versteuern.

Demgegenüber steht die Besteuerung von Kapitaleinkünften:

• Dividenden, Zinsen aus Tagesgeld oder festverzinslichen Wertpapieren sowie Erträge aus Aktienverkäufen unterliegen lediglich dem Abgeltungssteuersatz von 25 % (plus Solidaritätszuschlag und Kirchensteuer).

3. Steigende Baukosten

Die Baukosten sind aufgrund höherer Materialpreise und Energiekosten enorm gestiegen, was viele Projekte unrentabel macht.

4. Bürokratische Hürden

Aufwendige und langwierige Genehmigungsverfahren verzögern Bauprojekte und erhöhen die Kosten zusätzlich.

Auswirkungen des Wohnungsbau-Rückgangs

• Wohnraummangel: Besonders in Ballungsräumen verschärft sich der Mangel an bezahlbarem Wohnraum.

• Steigende Mieten: Aufgrund des knappen Angebots steigen die Mietpreise weiter an.

Fazit

Die Kombination aus gestiegenen Zinsen, steuerlichen Belastungen und alternativen Kapitalanlagen sorgt dafür, dass private Investoren zunehmend von Neubauprojekten und dem Erwerb von Mietimmobilien absehen. Dies könnte langfristig zu einer noch stärkeren Verknappung des Wohnraums und einer weiteren Steigerung der Mieten führen. Experten sehen dringend Handlungsbedarf, um den Wohnungsbau in Deutschland wieder attraktiver zu gestalten.

Beispiel zur Steuerlast bei 1 Million € jährlichem Einkommen

1. Mieteinkünfte

• Mieteinnahmen: 1.000.000 €

• Persönlicher Steuersatz: 40 %

• Steuerlast: 400.000 €

2. Kapitaleinkünfte (Dividenden/Zinsen)

• Einnahmen aus Kapital: 1.000.000 €

Wie es genau funktioniert, werde ich in einem anderen Artikel demnächst erklären.

• Abgeltungssteuer: 25 %

• Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer): 13.750 €

• Gesamte Steuerlast: 263.750 €

Ergebnis

• Bei Mieteinnahmen zahlt der Investor 400.000 € Steuern.

• Bei Kapitaleinkünften zahlt der gleiche Investor lediglich 263.750 €.

Die Differenz beträgt 136.250 €.

Dies unterstreicht, dass Kapitaleinkünfte bei hohen Beträgen steuerlich noch attraktiver sind als Mieteinnahmen und zeigt, warum sich viele Investoren für renditestarke Alternativen entscheiden.

——

Genau deshalb müssen Kapitaleinkünfte dringend mit einem höheren Abgeltung Steuersatz besteuert werden.

Ein Abgeltungssteuersatz von 35 oder 40 % ist hier sinnvoll.

Hat der Sparer allerdings ein niedriges Einkommen, dann hat er natürlich zunächst zu viel Steuern bezahlt (Abgeltung Steuersatz), kann aber im Rahmen einer Einkommensteuererklärung dann die zu viel gezahlten Steuern für die Zinsen wieder zurück erhalten.

Besonders für Rentner ändert sich dadurch letztendlich eigentlich nichts.

“Steuergerechtigkeit im Fokus: Warum Kapitaleinkünfte höher besteuert werden sollten”

Die steuerliche Ungleichbehandlung von Mieteinnahmen und Kapitaleinkünften führt zu deutlichen Vorteilen für Investoren, die ihr Vermögen in Aktien, Fonds und festverzinsliche Wertpapiere anlegen. Dies sorgt zunehmend für gesellschaftliche Spannungen und eine ungleiche Verteilung der Steuerlast.

Warum ein höherer Abgeltungssteuersatz notwendig ist

Die aktuelle Abgeltungssteuer von 25 % führt dazu, dass hohe Kapitaleinkünfte steuerlich begünstigt werden, während Mieteinkünfte voll im Rahmen des persönlichen Steuersatzes versteuert werden müssen – teilweise mit einem Satz von 35 % bis 40 %.

Um die Steuerlast gerechter zu verteilen, wäre ein höherer Abgeltungssteuersatz von 35 % oder 40 % sinnvoll. Dadurch würden hohe Kapitaleinkünfte ähnlich wie reguläres Einkommen behandelt und stärker zur Finanzierung öffentlicher Aufgaben beitragen.

Rückerstattung bei geringem Einkommen

Ein höherer Abgeltungssteuersatz würde dennoch nicht jeden Sparer belasten:

• Geringverdiener und Rentner können die zu viel gezahlte Steuer im Rahmen ihrer Einkommensteuererklärung zurückfordern.

• Wer beispielsweise neben seiner Rente nur geringe Zinseinnahmen hat, erhält eine Rückerstattung, wenn das Gesamteinkommen unter dem Grundfreibetrag liegt.

• Somit bleibt das Ziel des Abgeltungssteuersystems, eine einfache und pauschale Versteuerung der Kapitaleinkünfte, bestehen – mit sozialem Ausgleich für Menschen mit niedrigen Einkünften.

Was sich für Rentner kaum ändert

Für Rentner mit ausschließlich geringen Zinseinnahmen würde sich trotz einer Erhöhung der Abgeltungssteuer wenig verändern.

Solange sie unter den geltenden Freibeträgen bleiben, könnten sie ihre Steuerlast vollständig oder teilweise erstattet bekommen. Dies zeigt, dass eine gerechtere Besteuerung Kapitaleinkünfte betreffen kann, ohne sozial schwache Gruppen übermäßig zu belasten.

Fazit

Eine Anhebung des Abgeltungssteuersatzes könnte dazu beitragen, die steuerliche Gerechtigkeit zu verbessern und die Vorteile für große Kapitalanleger zu verringern, ohne Rentner und Geringverdiener zu benachteiligen. Nur so kann das Vertrauen in das Steuersystem gestärkt und eine faire Lastenverteilung geschaffen werden.

——-

Was würde sich durch die Her Aussetzungen der Abgeltungssteuer Sätze auf 35 oder 40 % ändern?

Zum einen hätte der Staat hier durch mehr Einnahmen. Man darf nicht vergessen, dass der Staat wir alle sind. Die Gemeinschaft hätte dann also mehr Einnahmen.

Man muss sich einfach mal vor Augen führen, dass ein Millionär, der nicht arbeitet und keine Firma hat, sondern nur von den Zinseinkünften lebt, eine Höchst-Steuersatz von 25 % hat.

Ändern würde sich vielleicht auch dann die Kapitalanlage und würde wieder dem Wohnungsbau mehr Geld zur Verfügung stehen.

Dann sind die Einkünfte aus Kapitalertrag im gleichen Maße zu versteuern Mieteinkünfte, dann wird sich der eine oder andere durchaus wieder mehr um den Erwerb von Wohnwohnungen oder Häusern bemühen.

——-

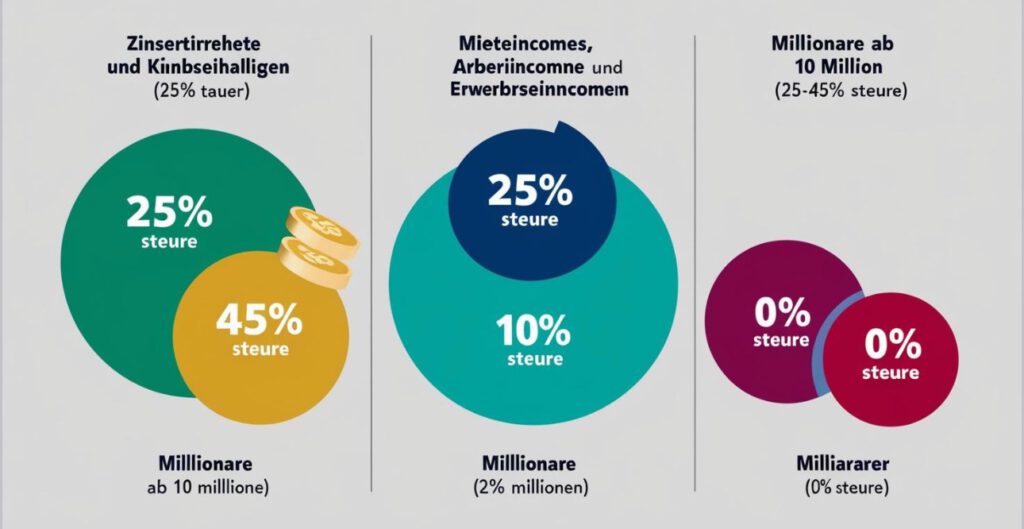

Der Grafikvergleich von Einkünften aus Kapitalertrag (Zinsen, Dividenden und Aktiengewinn) macht die deutlich.

Es geht aber noch krasser

Das nachfolgende Grafikbeispiel macht dies deutlich

Multimillionäre und Milliardäre haben jedoch noch ganz andere Möglichkeiten die Steuern auf 0 % zu senken.

Wie es sein kann, dass Multimillionäre und Millionäre überhaupt keine Steuern bezahlen müssen und sogar noch die Erbschaftssteuer damit drücken können, erkläre ich in einem anderen Artikel

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Den Vorschlag von Robert Habeck – Sozialabgaben auf Zinseinkünfte – finde ich NICHT zielführend.

Dieser Vorschlag – zusätzliche Krankenkassenbeiträge und Pflegepflichtbeiträge aus Zinseinkünfte – trifft nicht nur die falschen Personen, sondern wird wenig Sozialversicherungsbeiträge auslösen.

Besser wäre es den Abgeltungssteuersatz auf Zinseinkünfte anzupassen.

—

Reform der Kapitalbesteuerung: Warum eine Erhöhung der Abgeltungsteuer gerechter und effizienter wäre

Die Diskussion über eine gerechte Besteuerung von Kapitaleinkünften gewinnt zunehmend an Bedeutung.

Während Bundeswirtschaftsminister Robert Habeck Sozialabgaben auf Zinseinkünfte ins Gespräch gebracht hat, bringt dieses Modell erhebliche Schwächen mit sich:

Es greift nur bis zur Beitragsbemessungsgrenze und lässt Spitzenverdiener sowie privat Versicherte nahezu unberührt.

——

Ein alternativer Vorschlag von mir ist die Anhebung des Abgeltungsteuersatzes auf 35 bis 40 %, wodurch nicht nur Bürokratie vermieden, sondern auch eine gerechtere Verteilung der Steuerlast erreicht werden könnte.

Status quo: Ungleiche Behandlung von Kapitaleinkünften und Mieteinkünften

Derzeit werden

Kapitaleinkünfte (wie Zinsen, Dividenden und Aktiengewinne) mit einem pauschalen Abgeltungsteuersatz von 25 % besteuert,

während Mieteinkünfte dem persönlichen Steuersatz unterliegen – dieser kann je nach Einkommen bis zu 45 % betragen.

Diese Regelung führt dazu, dass wohlhabende Steuerpflichtige oft lieber ihr Kapital in Aktien oder festverzinsliche Wertpapiere investieren, statt Wohnungen zu vermieten.

Denn Einkünfte aus Kapitalanlagen sind steuerlich deutlich begünstigt und bergen kein Vermietungsrisiko.

Das Problem des Habeck-Modells: Begrenzung durch die Beitragsbemessungsgrenze

Habecks Vorschlag, Sozialabgaben auf Kapitaleinkünfte zu erheben, ist auf den ersten Blick ein Versuch, hohe Vermögen stärker zur Finanzierung der Sozialversicherungen heranzuziehen.

Doch das Modell hat mehrere Schwächen:

1. Beitragsbemessungsgrenze:

• Sozialabgaben fallen nur auf Einkünfte bis zur Beitragsbemessungsgrenze an (aktuell rund 66.600 € im Jahr für die Krankenversicherung).

• Wer bereits ein hohes Arbeitseinkommen hat, zahlt keine Sozialabgaben auf Kapitaleinkünfte, da die Beitragsgrenze bereits durch das Arbeitseinkommen erreicht wurde.

2. Keine Auswirkungen auf privat Versicherte:

• Personen, die privat krankenversichert sind, sind von der Regelung komplett ausgenommen, da sie nicht der gesetzlichen Sozialversicherungspflicht unterliegen.

3. Bevorzugung von Spitzenverdienern:

• Reiche mit Millionen- oder Milliardeneinkünften werden kaum belastet, da ihre Einkünfte meist bereits oberhalb der Beitragsbemessungsgrenze liegen.

Das Ergebnis:

Das Modell würde die kleine Mittelschicht mit Kapitaleinkünften stärker belasten, während Wohlhabende geschont werden.

——-

Auch wenn ich mir persönlich bei der Umsetzung meines Vorschlages schade:

——-

Eine gerechtere Lösung: Erhöhung des Abgeltungsteuersatzes auf 35–40 %

Ein sinnvoller Ansatz wäre stattdessen eine Erhöhung des Abgeltungsteuersatzes von derzeit 25 % auf 35 bis 40 %.

Vorteile dieses Modells:

1. Nahezu Gleichbehandlung von Einkommensarten:

• Mieteinkünfte und Kapitaleinkünfte werden nahezu gleichgestellt, da beide einem höheren Steuersatz unterliegen würden.

• Dies reduziert den Anreiz, Kapitalerträge gegenüber Vermietungseinkünften steuerlich zu bevorzugen.

2. Effizienz und weniger Bürokratie:

• Anders als beim Habeck-Modell wäre kein komplexer Abgleich mit der Beitragsbemessungsgrenze nötig.

• Steuerpflichtige könnten wie bisher den Steuersatz über ihre Steuererklärung senken, wenn sie insgesamt nur ein geringes Einkommen haben.

3. Fairness:

• Alle Steuerpflichtigen zahlen denselben Abgeltungsteuersatz, unabhängig davon, ob sie gesetzlich oder privat versichert sind.

• Große Vermögen mit hohen Kapitaleinkünften tragen einen größeren Anteil zur Steuerlast, unabhängig von ihrem Arbeitseinkommen.

Rechenbeispiele: Auswirkungen einer Erhöhung des Abgeltungsteuersatzes

Kapitaleinkünfte Aktueller Steuersatz (25 %) Steuerlast bei 35 % Steuerlast bei 40 %

1.000: € 250 € 350 € 400 €

10.000: € 2.500 € 3.500 € 4.000 €

100.000: € 25.000 € 35.000 € 40.000 €

Für Kleinsparer bleibt die Belastung auch bei einer Erhöhung des Steuersatzes moderat.

Höhere Kapitaleinkünfte werden jedoch signifikant stärker besteuert, wodurch die Steuerprogression fairer gestaltet wird.

Soziale Abfederung durch Steuererklärung

Eine Erhöhung des Abgeltungsteuersatzes bedeutet nicht automatisch eine Mehrbelastung für Personen mit geringem Gesamteinkommen.

Über die jährliche Steuererklärung könnten Steuerpflichtige, die wenig Arbeitseinkommen oder geringe Gesamteinnahmen haben, einen geringeren Steuersatz auf ihre Kapitaleinkünfte geltend machen.

Dadurch bleibt das System sozial ausgewogen und vermeidet unnötige Härten.

Fazit: Eine faire Lösung ohne Bürokratie

Die Erhöhung des Abgeltungsteuersatzes auf 35 bis 40 % würde eine gerechtere Besteuerung von Kapitaleinkünften schaffen, ohne neuen Verwaltungsaufwand zu verursachen.

Anders als das Habeck-Modell, das durch die Beitragsbemessungsgrenze Wohlhabende verschont, würde ein erhöhter Abgeltungsteuersatz alle Steuerpflichtigen gleichermaßen betreffen.

Gleichzeitig würde eine Annäherung an die Besteuerung von Mieteinkünften den Steuerwettbewerb zwischen verschiedenen Einkommensarten verringern und den sozialen Ausgleich stärken.

Dieses Modell könnte somit dazu beitragen, den Steuerstaat gerechter zu gestalten und finanzielle Lasten fairer zu verteilen – ohne die Komplexität der Sozialabgaben auf Kapitaleinkünfte weiter zu erhöhen.

Diese höheren Einnahmen könnten dann über Sonderumlagen an alle Krankenversicherungen und Pflegepflichtversicherung aufgeteilt werden.