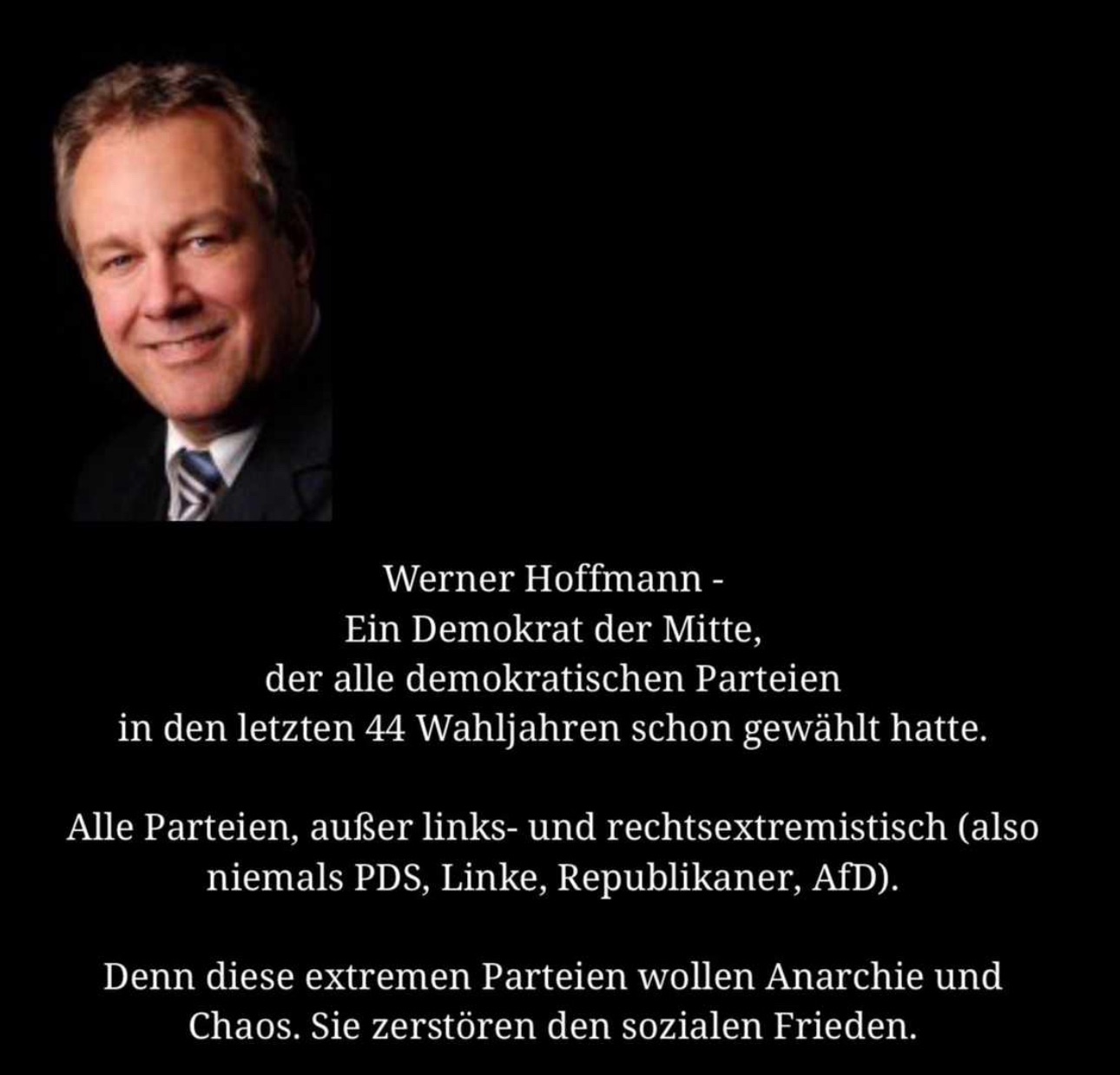

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Die Einschränkung des Angebots des ÖR-Angebots ist blanker Hohn.

Natürlich wäre #Merz, #Söder & Co. der #Populismus viel lieber!

Und die AfD wäre auch höchst entzückt, wenn der öffentlich-rechtliche-Sender (Rundfunk, Fernsehen) abgeschafft wäre.

Dass nach dem Krieg in #Deutschland, #Österreich und der #Schweiz ein #öffentlich #rechtlichen #Rundfunk eingeführt wurde ist wohl nicht mehr so bekannt.

Mit zur Ausbreitung des #Nationalsozialismus hatte damals der #Medienmogul Alfred #Hugenberg wahre Hilfe geleistet.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Die #Lohnfrage – #Mindestlohn anheben-

Ein Gedicht zur Eröffnung

Die Lohnfrage

Merz, er steht auf der anderen Seite,

Will, dass der Reichtum bleibt in der Weite. Gegen die #Steuer für das Vermögen, Und höhere Abgaben will er nicht erwögen.

Auch der #Mindestlohn soll nicht steigen, 15 Euro, das lässt er sich nicht zeigen. Doch, dass 15,77 sinnvoll wär’, Sieht man, wenn man’s mal berechnet, gar nicht schwer.

Ein Beispiel, das uns klarer macht, Wie unterschiedlich das Leben lacht. Arbeitnehmer A verdient ein Stück mehr, 2.650 im Monat – gar nicht verkehrt.

Im Jahr kommt er auf über dreißigtausend, Noch unter dem Durchschnitt, doch fleißig und hausend. Arbeitnehmer B (Mindestlohn 12,41 Euro) kriegt mit weniger Lohn, 25.018 – kaum genug für den Thron.

Nach 45 Jahren im gleichen Beruf, Muss einer gestützt werden, der andere ruft. Rente von A ist deutlich mehr, Denn 1.364 bringt Sicherheit her.

Doch B wird’s hart, mit weniger Lohn, Mit 976 ist’s ein schwankender Thron. Doch statt den Lohn zu heben geschwind, Bleibt alles, wie’s war – so weht der Wind.

Werner Hoffmann www.Renten-Experte.de

Der Mindestlohn liegt derzeit bei 12,41 € pro Stunde. Erhält ein Arbeitnehmer 12,41 € pro Stunde, dann ergibt sich bei ihm folgende Situation:

Ergänzung zum Inhalt:

Bei einem Mindestlohn von 12,41 Euro ergibt sich ein Jahresverdienst von 25.018 Euro. Das entspricht etwa 55,16 % des Durchschnittsverdienstes der Versicherten (Deutsche Rentenversicherung)

Nach 45 Jahren mit Mindestlohn ergibt sich eine Altersrente die sich wie folgt heute berechnet:

0,5516 x 39,32 x 45 Jahre = 976,00 Euro Bruttomonatsrente.

Davon ist dann noch die Krankenversicherung und der Beitrag für die Pflegeversicherung abzuziehen. Hierfür sind etwa 120 € derzeit abzuziehen.

Die Rente beträgt dann also circa 850 € netto (Steuern sind hier nicht mehr abzuziehen, wenn nicht weitere Einkünfte vorhanden sind).

Da gerade die Bevölkerung im unteren Gehaltsbereich im Alter auch Miete zahlen muss, sind dann staatliche Unterstützungen durch Aufstockung und Wohngeld notwendig.

Auch die Grundsicherung und der Zuschlag auf Grundrente muss dann durch den Staat durch Steuergelder finanziert werden.

Die Anhebung des Mindestlohn auf 15 € wurde vor kurzem von der SPD vorgeschlagen.

Eigentlich wäre eine Anhebung auf 15,77 € Stundenlohn als Mindestlohn jetzt schon dringend notwendig.

Wenn der Mindestlohn in dieser bisherigen Höhe bleibt, dann entlastet dies natürlich die Arbeitgeber. Allerdings belastet es auf der anderen Seite später alle Steuerzahler, denn durch die geringere Rente muss dann eine Aufklärung durch Grundsicherung und durch Zuschlag zur Grundrente erfolgen. Zusätzlich muss dann noch Wohngeld berücksichtigt werden, da gerade diese Personengruppe oft kein Wohneigentum hat.

Durch den zu geringen Verdienst wird also der Arbeitgeber entlastet und Der Steuerzahler bezahlt. Nachher die Zeche.

Oft wird von Arbeitgebern angeführt, dass dadurch dann die Inflation ansteigen würde, denn ein höherer Lohn würde ja auch dazu führen, dass die Dienstleistungen dadurch teurer werden.

Diese Aussage ist zu allgemein und im übrigen auch nicht richtig, denn beispielsweise bei einem Friseur macht der Stundenlohn nur einen Teil der Gesamtleistung aus. Würde also der Lohn beispielsweise um 10 % steigen, dann macht das vielleicht 4-5 % mehr für die Dienstleistung aus.

Es ist eigentlich widersinnig für die Allgemeinheit, dass für einen Mindestlohn die Gesellschaft die Zeche tragen soll.

Aussicht von Christian Lindner und Friedrich Merz, die beide eher die Unternehmerseite vertreten, sieht diese Sache natürlich anders aus.

Friedrich Merz ist beispielsweise komplett gegen #Mindestlohn und das gleiche gilt auch für seinen Kollegen Christian Lindner.

Dass #Merz sich hier für die oberen 5 Prozent der Bevölkerung entscheidet und am liebsten die überwiegende Anzahl an #Steuerpflichtigen nicht entlasten will, zeigt dass Friedrich Merz ein Lobbyvertreter der Milliardäre und Multimillionäre ist.

, die allerdings im Beispiel 2 durch Steuergelder (Rentenzuschüsse des Bundes) aufgefüllt werden muss, denn die Renten sind sehr unterschiedlich (Stand: 2024).

Welche Parteien sind gegen den Mindestlohn?

Gegen den Mindestlohn bzw. Gegen die Anhebung des Mindestlohns sind CDU, CSU, FDP, Freie Wähler, und FDP

Für die Anhebung des Mindestlohns sind: Grüne, SPD und Linke und BSW

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Als Nachschlag hier noch ein Song über Merz und den Mindestlohn

Und wie würde Friedrich Merz jetzt wohl schauen?

Schaut so ein Friedrich Merz, wenn er sich ertappt fühlt?

Bereits vor Beginn des russischen Angriffskrieges hatte ich für mich eine gedankliche Sanktionsliste.

Diese persönliche Sanktionsliste umfasste damals

– Produkte aus Ländern, die nicht demokratisch waren

– Urlaubsreisen in Länder, die keine Demokratie hatten o

– der Länder, die zwar eine Demokratie in der Verfassung, aber nicht wirklich gelebt haben. Hierunter fallen für mich beispielsweise Länder, die eine Pressefreiheit abgeschafft haben (z.B. Türkei).

– Firmen, die sich bewusst dafür entscheiden, undemokratische Systeme zu stützen (z.B. Alle Bereiche von Elon Musk)

Nun ist dies leider nicht in allen Bereichen durchführbar.

Beispielsweise kommen Smartphones oder auch Photovoltaikanlagen alle durch irgendeinen Stoff aus China.

Aber man kann sich bewusst auch bei dem einen oder anderen Produkt dafür entscheiden, seine Ausgaben zumindest überwiegend in andere Kanäle zu investieren.

So habe ich seit dem russischen Angriffskrieg bewusst keine Schokolade von Ritter-Sport gekauft und auch keine Weihnachts-Schokomänner von Milka.

Ebenso hatte ich in den USA in der Amtszeit von Donald Trump oder in den letzten 20 Jahren in der Amtszeit von Erdogan keinen Urlaub gemacht.

Auch wenn ich nur ein „unbedeutender kleiner Konsument“ von 84 Millionen Deutschen bin, so gibt es inzwischen sehr viele Menschen, die über ihren Konsum auch nachdenken.

Die gesamte Zukunftsperspektive im Überblick und warum wir jetzt loslegen müssen

Deutschland bei digitalen Zukunftstechnologien im Rückstand

Zu einseitig abhängig von traditionellen Industriebranchen -> Innovationskraft stärken, digitale Transformation voranbringen; Dekarbonisierung der Industrie wettbewerbsfähig machen (inkl. Senkung der Energiepreise)

Im Zentrum einer Modernisierung der Wirtschaft muss dabei die Verbindung von Strukturreformen und Investitionsimpulsen stehen.

Strukturreformen sind nötig, sie werden das Land aber ebenso wenig allein nachhaltig nach vorne bringen wie eine isolierte Lockerung der Fiskalpolitik ohne weitere Reformen.

Für die Modernisierung kann Deutschland auf seine Stärken bauen: einen starken, innovationsfreudigen Mittelstand mit vielen leistungsfähigen kleinen und mittleren Unternehmen, eine breit aufgestellte Industrie, eine ausgeprägte Forschungslandschaft, einen starken Sozial- und Rechtsstaat, unsere soziale Marktwirtschaft.

Deutschland ist zentraler Teil des Europäischen Binnenmarkts, geografisch und ökonomisch.

Ideen:

Eine europäische ARPA – Wettbewerb um die besten Lösungen

Sprunginnovationen entwickeln (SPRIND)

Datenschutzgrundverordnung muss effizienter und einheitlicher umgesetzt werden

Advance Market Commitments

Praxis-Checks als Instrument des Bürokratieabbaus stärken

Standards, wie Nachhaltigkeitsstandards, müssen einfacher und besser umsetzbar sein

Klimaschutz: Sicherheit in der Planung und Pragmatismus in der Umsetzung

Fachkräfte stärken, zB Frauen und Migranten

Habeck schlägt einen Deutschlandfonds von Bund und Ländern für Investitionen und Infrastruktur vor. Erste Säule: Investitionen Zweite Säule: Infrastruktur, Bildung, Digitalisierung

Stromkosten weiter senken Deshalb setze ich mich dafür ein, dass die Netzentgelte deutlich und verlässlich gesenkt werden und der Ausbau der Netzinfrastruktur perspektivisch über den Deutschlandfonds mitfinanziert wird oder die Kosten über einen langen Zeitraum gestreckt werden. Davon profitieren alle.

Stromsteuer für alle massiv senken Da absehbar europaweit die Preise für CO2-Emissionen steigen werden, müssen wir auf der anderen Seite Strom noch günstiger machen.

Energieintensive Unternehmen im Wettbewerb stärken Energieintensive Unternehmen, die im globalen Wettbewerb stehen, brauchen besondere Unterstützung.

Offensive für neue Handelsverträge Deutschland muss seine Handelspolitik weiter diversifizieren.

-> #Habeck legt eine umfassende Wirtschaftsagenda 2030 vor, die sowohl die Investitionen ankurbeln als auch bürokratische Hemmnisse beseitigt. Jetzt sind SPD, FDP und Union in der Pflicht, sich konstruktiv zu beteiligen. -> Der Deutschlandfonds könnte ein Sondervermögen sein, das zwingend notwendig ist, und Lasten auf mehrere Generationen verteilt. Das ist nur fair.

Über Jahrzehnte hat die Kraft unserer Wirtschaft dazu beigetragen, dass Deutschland sicher durch schwierige Phasen gekommen ist – als gefestigte Demokratie im Herzen Europas.

Doch jetzt, drei Jahre nach der Pandemie und zwei Jahre nach einem beispiellosen Angriff auf unsere Energieversorgung durch Putins Russland, schlagen die strukturellen Probleme, die viele Jahre ignoriert wurden, voll ins Kontor.

Sie schwächen unsere Kraft – und das inmitten großer geoökonomischer und -politischer Herausforderungen, in denen Deutschland und Europa ihre Rolle neu definieren müssen, um als starker Akteur in der Welt zu handeln.

Die Bundesregierung hat Putins Angriff auf die Energieversorgung abgewehrt.

Die Inflation geht zurück, die Reallöhne steigen.

Die Regierung hat Blockaden gelöst und begonnen, den Reformstau aufzulösen:

Sie hat Verfahren beschleunigt, den Ausbau der Erneuerbaren Energien auf Rekordniveau gebracht – sie decken bald 60 Prozent des Stromverbrauchs; der Stromnetzausbau ist auf Kurs.

Für die Arbeits- und Fachkräftesicherung, den Abbau von Bürokratie, die Dekarbonisierung der Industrie sind entscheidende Schritte getan.

Auch die von der Bundesregierung beschlossene Wachstumsinitiative wird einen spürbaren Beitrag zur wirtschaftlichen Dynamik leisten, wichtig ist ihre konsequente Umsetzung.

Es sind viele Reformschritte, die Zeit brauchen, bis sie voll wirken.

Aber es ist mehr erforderlich.

Das macht gerade auch der Bericht von Mario Draghi zur Zukunft der europäischen Wettbewerbsfähigkeit deutlich.

Er zeigt auch, wie sehr Europa ins Hintertreffen geraten ist, weil unsere Wirtschaftsstruktur zu statisch ist.

Vor allem bei den digitalen Zukunftstechnologien sind Europa und gerade auch Deutschland im Rückstand.

Das ist einer der ganz wesentlichen Gründe, warum Deutschland und Europa bei der Produktivitätsentwicklung deutlich hinter den USA zurückbleiben.

Wir sind zu einseitig abhängig vom Erfolg der traditionellen Industriebrachen.

Und gerade diese Branchen stehen unter besonderem Druck, weil zentrale Erfolgsfaktoren der letzten dreißig Jahre in Frage stehen.

Um das Wachstum unserer Wirtschaft zu stärken ist es – Draghi folgend – deshalb entscheidend, einerseits die Innovationskraft unseres Landes zu stärken und die digitale Transformation voranzubringen, und andererseits die Dekarbonisierung der Industrie wettbewerbsfähig zu machen – inklusive der weiteren Senkung der Energiepreise.

Im Zentrum einer Modernisierung der Wirtschaft muss dabei die Verbindung von Strukturreformen und Investitionsimpulsen stehen.

Strukturreformen sind nötig, sie werden das Land aber ebenso wenig allein nachhaltig nach vorne bringen wie eine bloße Lockerung der Fiskalpolitik ohne weitere Reformen. Es braucht beides.

Für die Modernisierung kann Deutschland auf seine Stärken bauen:

– einen starken, innovationsfreudigen Mittelstand mit vielen leistungsfähigen kleinen

– und mittleren Unternehmen, eine gut aufgestellte Industrie, eine ausgeprägte Forschungslandschaft, einen starken Sozial- und Rechtsstaat, sowie eine soziale Marktwirtschaft.

Deutschland ist zentraler Teil des Europäischen Binnenmarkts, geografisch und ökonomisch.

Vor allem aber leben hier Menschen voller Tatkraft, Einfallsreichtum und Leistungsbereitschaft:

– Handwerker,

– Ingenieurinnen,

– Unternehmer,

– gut ausgebildete Facharbeiterinnen,

– Innovatoren,

die an der Wertschöpfung für heute und morgen arbeiten.

Es ist Zeit, diese Stärken zu stärken und neue Kraft zu entfesseln. Zeit für ein Update. Deshalb lege ich diesen Impuls für eine Modernisierungsagenda vor.

1. Neue Innovationsdynamik: Wettbewerb für die beste Lösung

Es ist entscheidend, dass wir die Innovationsdynamik in Europa und Deutschland deutlich erhöhen. Nur als wirtschaftlich stärker, unabhängiger und resilienter Raum, in dem wir die technologische Souveränität in Schlüsseltechnologien bewahren (bzw. erlangen), können wir als Deutschland und Europa unsere Interessen und damit unsere Sicherheit schützen.

Auf europäischer Ebene wurden mit dem AI Act, dem Digital Services Act und dem Digital Markets Act zentrale Rahmenbedingungen gesetzt.

In Deutschland hat die aktuelle Bundesregierung deutliche Impulse gegeben, insbesondere in der Stärkung der deutschen Start-Up-Landschaft durch bessere Finanzierung bei der Gründung, durch Wettbewerb, durch Fonds für die Wachstumsphase.

Wichtig ist, die Neugierde auf Neuerungen zu stärken, der Kreativität freien Raum zu lassen und neuen Technologien mit Offenheit zu begegnen.

Europäisch gewinnen

Den Wettbewerb um die entscheidenden Zukunftsinnovationen

(u.a. KI, Quantencomputing, Biotechnologie, Effizienztechnologien, Cybersicherheit, Batterieforschung, Kreislaufwirtschaft, Fusionsenergie, Raumfahrt…)

können wir nur europäisch gewinnen.

Deshalb sollten wir die neue Amtszeit der Europäischen Kommission nutzen, um uns mit voller Kraft für die nötigen Veränderungen einzusetzen:

Es braucht eine Stärkung des digitalen Binnenmarktes durch konsequente Europäisierung von rechtlichem Rahmen und Aufsichtsbehörden im Bereich von Zukunftstechnologien, Digitalisierung und Telekommunikation, und die Schaffung einer echten Kapitalmarktunion, um wettbewerbsfähiger gegenüber dem amerikanischen Kapitalmarkt zu werden.

Eine europäische DARPA

Die strikte Trennung des militärischen Forschungsbereichs und der zivilen Forschung ist nicht mehr zeitgemäß. In Deutschland haben wir diese Trennung für die Innovationsagentur SPRIND weitgehend aufgehoben.

Für Europa halte ich eine ähnliche Einrichtung wie die amerikanische DARPA (Defense Advanced Research Projects Agency) für nötig, die als staatliche Agentur mit hoher Innovationskraft die Entwicklung neuer Technologien durch innovative Unternehmen vorantreibt.

Die hohe Innovationskraft der DARPA liegt besonders an einem anderen Ansatz: Sie schreibt Wettbewerbe von Robotik bis zu KI- und Cyber-Abwehr aus. Aufgabe ist es, auf die beste Art ein Problem zu lösen. Das bringt einen hohen, teilweise disruptiven Innovationsgrad hervor.

Wir sollten eine solche Agentur in Europa aufbauen, um auf Augenhöhe mit den USA und China kommen.

Mission: Problem lösen

Den Wettbewerb um die beste Lösung müssen wir auch in Deutschland stärken und damit auch die Effizienz des Einsatzes von Fördergeldern.

Wir haben ihn erfolgreich bei der SPRIND erprobt.

Dieses Challenge-Prinzip sollten wir deutlich ausweiten – zum Beispiel eine Challenge zur Vergrößerung der Rechenkapazitäten für KI, für die nächste Generation Solar oder für die Produktion von e-Kerosin durch direktes oder indirektes Einfangen von CO2 aus der Atmosphäre sowie für CO2-neutrale Baustoffe.

Es entsteht eine Win-Win-Win-Situation: Technologieentwicklung wird beschleunigt, innovative Unternehmen erhalten ihren ersten Kunden (den Staat), der Staat erhält die innovativsten Produkte für den eigenen Einsatz.

Das ist gerade auch für Start-Ups und kleine und mittlere Unternehmen eine Chance.

Datenschätze heben, Datenbürokratie verringern

Um das große Potenzial von Datenwissen für Innovation und Produktivität zu heben, ist eine drastische Reduzierung der Datenschutzbürokratie nötig.

Die Datenschutzgrundverordnung muss effizienter und einheitlicher umgesetzt werden – auch, um Doppelregulierung zu vermeiden. Die Zuständigkeit von 17 Landesbehörden [Bayern hat 2, daher 17] beim Datenschutz ist für Wissenschaft und Wirtschaft oft eine bürokratische Hürde.

Hier ist eine Reform beim Datenschutz hin zu Einheitlichkeit, Verlässlichkeit und Einfachheit nötig.

Die Federführung für bestimmte Themen sollte bei einzelnen Ländern liegen, damit Start-Ups zum Beispiel bei der Nutzung von (pseudonymisierten) Gesundheitsdaten nicht für jede Klinik wieder neu mit der jeweils zuständigen Landesbehörde verhandeln müssen. Oder die Digitalisierung in der Schule einfacher wird.

Anreize für privatwirtschaftliche Lösungen

Wir sollten neben konventionellen Förderformaten Instrumente stärken, die den Staat nicht mehr kosten, aber durch den gezielteren Einsatz der Mittel eine größere Wirkung erzielen.

Bei Advance Market Commitments etwa bekennt sich der Staat zu Innovation und reizt so privatwirtschaftliche Lösungen von Herausforderungen an:

Er verpflichtet sich z.B. ein Produkt zu kaufen oder zu subventionieren, wenn es erfolgreich entwickelt wird.

2. Schneller und einfacher werden

Wir brauchen klare Standards. Aber Deutschland und Europa organisieren die notwendige Regulierung zu kompliziert. Gerade für die gut 1 Million Handwerksbetriebe und die kleinen und mittleren Unternehmen ist die Bürokratie nur schwer zu stemmen, aufwändige Genehmigungsprozesse bremsen notwendige Erneuerung.

Die aktuelle Bundesregierung treibt den Bürokratieabbau und die Genehmigungsbeschleunigung mit neuem Nachdruck voran: Planungs- und Genehmigungsverfahren wurden entschlackt und beschleunigt – für Erneuerbare, Stromnetze, Brückenbau, Autobahnen, Schienenverkehr, Industrieanlagen und mehr.

Dabei wird der Schutz von Mensch, Natur und Umwelt in seiner Substanz gewahrt – das ist Maßgabe, auch für weitere Beschleunigungen. Der aktuelle Bericht des Normenkontrollrats zeigt, dass eine Trendwende eingeleitet ist. Jetzt geht es darum, das beherzt umzusetzen und auszuweiten.

Konsequente Umsetzung der Praxis-Checks

Das BMWK hat mit dem Praxis-Check ein neues Instrument des Bürokratieabbaus geschaffen, das großes Potential hat. Es bringt systematisch die Verwaltung von Bund und Ländern und das Wissen der Praktiker zusammen, um Hürden konkret abzubauen:

Bei der Solarenergie haben wir den Anfang gemacht – Windenergie, Unternehmensgründung, Lebensmittelhandwerk, Gastgewerbe und weitere folgen.

Die Praxis-Checks werden flächendeckend und systematisch ausgerollt – in der Wachstumsoffensive sind zwei Praxis-Checks pro Bundesministerium im Jahr 2024 vereinbart, also 30. Das muss jetzt kommen.

Bürokratieabbau als Kernprojekt der EU

Die Notwendigkeit des deutlichen Bürokratieabbaus ist auch bei der neuen EU-Kommission angekommen – inklusive Praxis-Checks.

Wir werden uns dafür einsetzen, dass sie es jetzt zum Kernprojekt macht und auf Worte Taten folgen.

Nur wenn auch die EU die Trendwende bei der Bürokratieentlastung schafft, wird es bei uns deutlich einfacher.

Klare Standards, einfachere Umsetzung

Der europäische Binnenmarkt hat eine große Kraft und ihm kommt eine entscheidende Funktion zu.

Es ist richtig, dass er klare Standards – auch Nachhaltigkeitsstandards – setzt.

Es darf kein Wettbewerbsvorteil sein, Menschenrechte zu unterlaufen oder die Umwelt zu zerstören. Die Regeln müssen aber einfacher und besser umsetzbar sein.

Weniger Berichtspflichten, dafür mehr Eigenverantwortung bei der Einhaltung von Regeln und dann klare und konsequent durchgesetzte Sanktionen – das sollte die Devise werden.

Das ist ein langer Weg. In der Zwischenzeit sollten wir dafür arbeiten, dass die Regeln einfach umsetzbar werden.

Deshalb setze ich mich zum Beispiel für ein Whitelisting von Ländern mit rechtssicheren Standards ein.

Bei EU-Staaten, bei Kanada, bei Ländern mit hohem Durchsetzungsniveau sollte nicht so viel kontrolliert werden müssen.

Entlastung für kleine und mittlere Unternehmen

Sind Unternehmen berichtspflichtig, reichen sie faktisch diese Pflichten häufig an kleine und mittlere Unternehmen durch, so dass dort hoher bürokratischer Aufwand entsteht.

Hier ist dringend eine Entlastung nötig.

Mit Blick auf die EU-Nachhaltigkeitsberichtstandards, CSRD (Corporate Sustainability Reporting Directive) sollte die EU-Kommission klarstellen, dass KMU für Zeiträume vor dem 1. Januar 2026 nicht in die Berichterstattung mittels Abfragen in den Wertschöpfungsketten einzubeziehen sind.

Im Anschluss müssen dann vereinfachte Berichtsstandards für KMU ausgearbeitet sein. Unabhängig davon sind allgemein die EU-Schwellenwerte für die Definition von KMU lange nicht überarbeitet worden und sollten daher nun zeitnah signifikant angehoben werden, damit mehr Unternehmen von Ausnahmeregelungen und Sonderkonditionen für KMU profitieren.

3. Klimaschutz als Standortfaktor: Sicherheit für die Planung, pragmatische Umsetzung, verlässliche Unterstützung

Die klimaneutrale Modernisierung ist zentrale politische Gestaltungsaufgabe unserer Zeit.

Europa und Deutschland haben sich hier mit Zustimmung aller demokratischen Kräfte für ambitionierte Ziele entschieden.

Diese Orientierung an den realen Grenzen unseres Planeten ist zwingend. Ein Scheitern bei der Bekämpfung der Klimakrise würde dramatischen Schaden für unsere Freiheit und unseren Wohlstand bedeuten. Längst sind auch die allermeisten wirtschaftlichen Akteure dabei, diese enorme Herausforderung ernst zu nehmen.

Neben den großen Industriekonzernen sind es vor allem die mittelständischen Betriebe. Es ist dieser besondere mittelständische Fokus unserer Wirtschaft, der uns bei bestimmtem Technik Weltmarktführerschaft-Status eingebracht und Deutschland insgesamt zu einer der größten Wirtschaftsnationen der Welt gemacht hat. Was die Unternehmen zurecht einfordern, ist Sicherheit in der Planung und Pragmatismus in der Umsetzung.

Verlässlicher Rahmen

Auf Zukunftsmärkten konkurrieren Unternehmen um die besten Klimasolutions. Klimaschutz ist zu einem Wettbewerbstreiber um die künftige Wertschöpfung geworden.

Es braucht einen klaren, verlässlichen Rahmen.

Dieser macht sich nicht nur an Jahreszielen fest, sondern schließt auch die Etablierung von grünen Leitmärkten ein, wie es jetzt die Stahlindustrie vorgemacht hat.

Mit dem Green Deal hat die EU mit breiten Mehrheiten – von Konservativen über Liberale und Sozialdemokraten bis zu den Grünen – einen Rahmen für die Klimaneutralität gesetzt.

Sein Ziel ist, den globalen Wettbewerb um die nächste Phase der industriellen Entwicklung zu gewinnen.

Neue grüne Techniken sollen in Europa produziert werden. Die klimaneutrale Modernisierung kann aber nur funktionieren, wenn es Verlässlichkeit gibt.

So sollten wir den Ausstieg aus dem fossilen Verbrennungsmotor nicht immer wieder in Frage stellen. Unternehmen brauchen bei diesem Dekadenprojekt eine politische Rückversicherung, dass Europa und Deutschland es mit ihren Klimazielen und dem politischen Rahmen ernst meinen.

Pragmatische Umsetzung

Nötig ist zugleich eine pragmatische Umsetzung. Kein Projekt dieser Größenordnung wird jemals so verlaufen, wie es geplant ist.

Bei einzelnen Instrumenten und Technologien wird es mal etwas langsamer gehen, mal auch schneller.

Für grünen Wasserstoff beispielsweise wurden so strenge Kriterien vereinbart, dass der Hochlauf durch sie blockiert wird. Das ist nicht richtig und ich setze mich für eine Änderung ein.

Alle realistisch verfügbaren Technologieoptionen nutzen

Eine pragmatische Umsetzung bedeutet auch, alle realistisch verfügbaren Technologieoptionen zu nutzen.

Die in den Bundestag eingebrachten Gesetze zur Beschleunigung von Wasserstoff, dem Ausbau der Erneuerbaren, der Abscheidung, Nutzung und Speicherung von Kohlendioxid, der Geothermienutzung, dem Einsatz von Großwärmepumpen etc. sollten noch in dieser Legislaturperiode beschlossen werden.

Verlässliche Unterstützung

Der Weg zur Klimaneutralität ist insbesondere für die Industrie eine enorme Herausforderung. Deutschland soll Industrieland bleiben.

Daraus muss dann aber auch etwas folgen.

Ich jedenfalls will nicht tatenlos zuschauen, wie die deutsche Industrie von einer aggressiven chinesischen Industriepolitik oder von Russland verursachten Energiepreissteigerungen vom Markt gefegt wird.

Die Folgen würden weit über das wirtschaftlich Hinausgehende wirken. Dafür braucht die Industrie eine verlässliche Unterstützung bei der Dekarbonisierung.

Instrumente wie die Klimaschutzverträge sind unerlässlich. Dies ist auch eine Frage der haushaltspolitischen Spielräume.

Förderung: In Europa für Europa

Wir sollten uns gegen eine aggressive chinesische Politik und auch eine America-First Politik zu Wehr setzen. Förderung sollten wir nur an jene gewähren, die auch in Europa mit seinen hohen sozial-ökologischen Standards produzieren:

In Europa, für Europa. Wir sollten nicht nur Bürgschaften und Garantien für Investitionen ins oder im Ausland gewähren, sondern große Projekte der Transformation, beispielsweise für Transformatoren oder die Produktion von Windkraftanlagen oder Elektrolyseuren auch vielleicht gerade hier absichern.

Hier wollen wir die Wachstumsfinanzierung stärken und die Gesamtstrategie der Finanzierung durch öffentliche Banken überprüfen.

4. Arbeits- und Fachkräftepotenziale heben

Die mangelnde Verfügbarkeit von Arbeits- und Fachkräften ist schon zum zentralen Flaschenhals für wirtschaftliche Dynamik und die Modernisierung Deutschlands geworden. Das trifft alle – Handwerksbetriebe, Gastronomen, Dienstleister, kleine und mittelständische Betriebe, große Konzerne. Unternehmen machen teilweise mehr Werbung für ihre Stellen als für ihre Produkte.

Konsequente Umsetzung der eingeleiteten Reformen

Die Bundesregierung hat wichtige Reformen eingeleitet: Das Fachkräfteeinwanderungsgesetz ist in Kraft, mit der Wachstumsinitiative werden Arbeitsanreize für Ältere geschaffen, Arbeitsverbote für Geflüchtete aufgehoben und Arbeitserlaubnisse vereinfacht, damit die, die schon hier sind, ihren Lebensunterhalt selbst verdienen und sich einbringen können. Es ist allemal besser, die Geflüchteten arbeiten, als es nicht zu dürfen – wie es noch die Regel war, bevor diese Regierung sie änderte. Das hilft den vielen kleinen und mittleren Betrieben, die händeringend Personal suchen. All das muss konsequent umgesetzt werden. Aber es ist auch noch viel zu tun: Wir müssen Bildung und Anreize und Voraussetzungen für die Ausweitung von Beschäftigung weiter verbessern.

Mehr Erwerbstätigkeit von Frauen ermöglichen: Bessere Kinderbetreuung, mehr Anreize

Zwar arbeiten in Deutschland Frauen inzwischen so häufig wie Männer, aber eben nicht so viel. Nach der Geburt eines Kindes verdienen Frauen in Dänemark 21% weniger Lohn, in Schweden 27%,

5. Deutschlandfonds: Mehr Investitionen, bessere Infrastruktur

Die klimaneutrale Modernisierung, eine neue Innovationsdynamik und eine zukunftsfähige Industrie erfordern massive Investitionen – privat wie öffentlich. Dazu gibt es einen breiten Konsens unter Experten – vom BDI über die OECD bis zum Draghi-Bericht. Von einer solchen Investitionsdynamik sind wir weit entfernt. Ein zentraler Grund dafür ist eine restriktive Haushaltspolitik, die uns von den allermeisten anderen erfolgreichen Ländern unterscheidet.

Die Einsicht, dass hier etwas geändert werden muss, wächst an vielen Stellen: BDI, EZB, OECD, Bundesbank und die überwältigende Mehrheit der Ökonomen plädieren für eine zeitgemäße Anpassung der Fiskalregeln.

Die Spielräume im Haushalt sind zu gering, um private wie öffentliche Investitionen in einem deutlich größeren Umfang als heute zu ermöglichen.

Wie schon das Wachstumschancengesetz droht die Wachstumsinitiative im Bundesrat verkleinert zu werden. Dies liegt auch daran, dass die Einnahmeausfälle sofort wirksam werden, während sich die positiven Effekte wie höheres Wachstum und in der Folge auch höhere Einnahmen nur über mehrere Jahre realisieren. Deshalb ist die Schuldenbremse in ihrer jetzigen Form eine Investitions- und Wachstumsbremse.

Um das aufzulösen, schlage ich einen Deutschlandfonds von Bund und Ländern für Investitionen und Infrastruktur vor.

Deutschlandfonds für Investitionen

Wir sollten Investitionen mit einer unbürokratischen Investitionsprämie von zehn Prozent fördern – und zwar für alle Unternehmen, gerade auch Handwerksbetriebe sowie kleine und mittelständische Betriebe.

Auch neu gegründete Betriebe sollten davon profitieren. Unbürokratische Investitionsanreize haben gegenüber allgemeinen Unternehmenssteuersenkungen klare Vorteile:

Allgemeine Unternehmenssteuersenkungen reizen Investitionen zu wenig an, versprechen dafür aber relativ hohe Einnahmeausfälle beim Staat.

Der Grund dafür ist, dass Unternehmen in Abhängigkeit von ihrem Gewinn davon profitieren, unabhängig davon, ob sie viel, wenig oder gar nicht investieren.

Im Gegenteil mindern Unternehmenssteuersenkungen sogar besonders die Unternehmen profitieren, die hohe Gewinne haben und wenig investieren.

Der bessere Ansatz ist es daher, gezielt Investitionen zu fördern.

Dafür sollten alle Investitionen der Unternehmen mit Ausnahme der Gebäudeinvestitionen mit einer Investitionsprämie von 10% im Jahr der Investition gefördert werden.

Die Investitionsprämie wird auf die Steuerschuld des Unternehmens verrechnet. Ist sie höher als die Steuerschuld oder macht das Unternehmen gar keine Gewinne, wird die Differenz bzw. die komplette Prämie ausgezahlt.

Im Gegensatz zu einer einfachen Verbesserung der Abschreibung erhalten so auch Unternehmen die Prämie, die gar keine Gewinne erzielen, etwa weil es sich um neu gegründete Unternehmen handelt, die noch nicht in die Gewinnzone gekommen sind.

Die Maßnahme sollte zeitlich auf die nächsten 5 Jahre befristet werden.

Das größere Wirtschaftswachstum würde dafür sorgen, dass die Staatsverschuldung im Verhältnis zur Wirtschaftsleistung nur moderat ansteigen würde.

Deutschlandfonds für Infrastruktur, Bildung und Digitalisierung

Die zweite Säule sollte genutzt werden, um die Infrastruktur auf Vordermann zu bringen und den nötigen Ausbau zu finanzieren.

Ob Energie- und Kommunikationsnetze, Verkehrswege oder Bildungseinrichtungen – öffentliche Infrastrukturen sind die Lebensadern unserer Wirtschaft und Gesellschaft und essenzieller Teil des volkswirtschaftlichen Kapitalstocks.

Traditionell sind leistungsfähige Infrastrukturen ein deutlicher Standortvorteil Deutschlands – ein Vorteil, der jedoch zunehmend erodiert. Schwerpunkte dieser zusätzlichen Investitionen sollten unter anderem sein:

• Verkehr:

Schätzungen gehen davon aus, dass bis Ende des Jahrzehnts zusätzliche öffentliche Investitionen insbesondere in Schienen und Straßen in einer Größenordnung von deutlich über 100 Mrd. Euro erforderlich sind – für eine entsprechende Investitionsdynamik müssen wir kräftige Impulse setzen.

• Bildung und Forschung:

Wir müssen einen besonderen Schwerpunkt auf Bildung und Forschung legen, um die Grundlage für Bildung, Produktivität und den Wohlstand der Zukunft zu legen. Schätzungen zufolge sind bis 2030 allein über 70 Mrd. Euro an zusätzlichen Investitionen notwendig, um Rückstände bei Kita-, Schul- und Hochschulgebäuden zu beseitigen. Hinzu kommen umfangreiche zusätzliche Ausgaben für notwendiges Betreuungs- und Bildungspersonal. Notwendig sind auch öffentliche Investitionen in Innovationen.

• Digitalisierung: Grundvoraussetzung für eine stärkere Digitalisierung ist eine entsprechende digitale Infrastruktur, für deren Ausbau etwa der BDI bis 2030 60 Mrd. Euro an Mehraufwänden veranschlagt. Hierbei ist entscheidend, dass Investitionen auch privaten Akteuren und der öffentlichen Verwaltung zugutekommen.

6. Stromkosten weiter senken

Eine sichere und bezahlbare Energieversorgung ist ein entscheidender Standortfaktor.

Nach Jahren des Zögerns und des Zickzackkurses haben wir den Ausbau der Erneuerbaren wieder auf Kurs gebracht und die Energiepreiskrise in Folge des russischen Angriffskriegs überwunden.

Dennoch – das zeigt auch der Draghi Bericht –, ist in diesem Bereich die Wettbewerbsfähigkeit ganz Europas gegenüber den USA und China geschwächt.

Ausbau der Erneuerbaren Energien konsequent fortsetzen

Nichts wäre fataler für die Strompreisentwicklung, als den gerade wieder beschleunigten Ausbau der Erneuerbaren Energien abzuwürgen.

Die Erneuerbaren haben massiv dazu beigetragen, den Strompreis an der Börse zu senken. Diesen Erfolg gilt es zu verstetigen und im neuen Energiemarktdesign zu verankern.

Bei den notwendigen Backup-Optionen im klimaneutralen Stromsystem setzen wir auf die kostengünstigsten Erfüllungsoptionen. Entsprechend entwirft die Bundesregierung den Kapazitätsmarkt. Zudem müssen wir alle Möglichkeiten nutzen, die in einer stärkeren Europäisierung des Strommarktes liegen.

Netzentgelte senken

Der Ausbau des klimaneutralen Stromsystems ist erforderlich. Deutschland schultert hier aber innerhalb von zwei Jahrzehnten eine Aufgabe, von der etliche Generationen profitieren.

Diese Infrastrukturkosten dürfen nicht länger die Wirtschaft belasten.

Deshalb setze ich mich dafür ein, dass die Netzentgelte deutlich und verlässlich gesenkt werden und der Ausbau der Netzinfrastruktur perspektivisch über den Deutschlandfonds mitfinanziert wird oder die Kosten über einen längeren Zeitraum gestreckt werden. Davon profitieren alle.

Stromsteuer für alle massiv senken

Da absehbar europaweit die Preise für CO2-Emissionen steigen werden, müssen wir auf der anderen Seite Strom noch günstiger machen.

Deshalb sollten wir die Stromsteuer für alle grundsätzlich auf das europarechtliche Minimum reduzieren – davon profitieren große Unternehmen, die Breite der kleinen und mittleren Unternehmen sowie alle Verbraucherinnen und Verbraucher.

Denkbar wäre darüber hinaus auch eine Senkung der Mehrwertsteuer auf Strom – dies müsste allerdings auch von den Bundesländern finanziert und deshalb geprüft sein.

Energieintensive Unternehmen im Wettbewerb stärken

Energieintensive Unternehmen, die im globalen Wettbewerb stehen, brauchen besondere Unterstützung. Die Strompreiskompensation muss von der EU-Kommission überarbeitet und dauerhaft aufgestellt werden.

Hierüber muss konsequent die Mehrbelastung durch den Emissionshandel für energieintensive Unternehmen in ihrer ganzen Breite ausgeglichen werden.

7. Offensive für neue Handelsverträge

Deutschland hat seine wirtschaftliche Stärke insbesondere seinen Exporterfolgen zu verdanken. Nur so konnte ein mittelgroßes Land mit mehr als 80 Millionen Menschen zu einer der größten Wirtschaftsnationen werden.

Die globalen Verwerfungen, die Kriege, die zunehmende Marktschließung aber auch die sicherheitspolitischen Fragen gegenüber China lassen nur einen Schluss zu:

Deutschland muss seine Handelspolitik weiter diversifizieren.

Handelspolitik entlang der Nachhaltigkeitskriterien

Diversifizierung beginnt mit Außenpolitik, aber sie schließt Entwicklungshilfe und Handelspolitik mit ein.

Das Schlechtreden von internationalem Einsatz, das Zusammenkürzen humanitärer Hilfe, die Diskreditierung von Völkerverständigung sind schädlich für die Sicherheitsinteressen Deutschlands und spielen nur das Spiel der Autoritären mit.

Zur Diversifizierung gehört auch, neue Partnerschaften zu schließen, bzw. bestehende zu vertiefen. Die Neuausrichtung unserer Handelspolitik entlang der Nachhaltigkeitskriterien ermöglicht es Europa, der bessere Partner zu sein:

Wir wollen, dass Länder ihre Rohstoffe selbst erschließen und weiterverarbeiten können – um dann mit uns zu handeln, wir intakte soziale Strukturen erhalten und den Klimaschutz zu einem elementaren Bestandteil der Verträge machen.

Gerade das kann uns einen Vorteil verschaffen, weil wir der rückständigere Partner sind.

Dazu brauchen wir eine europäische Offensive für neue Handelsverträge, die Märkte öffnen und sozial-ökologische Standards stärken.

Neue Handelsabkommen schlanker machen

Entlang der Standards sollte nun Europa schnell zu neuen Abkommen mit anderen Regionen kommen: den Mercosur-Staaten, Indien, Indonesien. Neue Handelsabkommen mit anderen Ländern müssen einfacher und schlanker werden, damit sie schneller abgeschlossen werden.

Sie müssen deshalb nicht allumfassend sein. Sie können sich z.B. auf Industriebestände konzentrieren und Landwirtschaft oder Kulturgüter außen vor lassen.

Statt selten zustande kommenden comprehensive-agreements lieber viele schnelle non-comprehensive-agreements. Darauf sollten wir hinarbeiten.

Schutzzölle sinnvoll einsetzen

Wo Marktregeln verletzt werden und Dumping und wettbewerbswidrige Subventionen Marktteilnehmern einen unrechtmäßigen Vorteil verschaffen, ist es richtig, dass die europäische Kommission gegen diese vorgeht und europäische Unternehmen schützt.

Nie sollte Deutschland mutwillig Zölle fordern, aber umgekehrt sind sie zur Aufrechterhaltung eines gleichen und fairen Wettbewerbs, eines Level Playing Fields, ein mögliches Mittel.

Zum Schutz der Stahlindustrie hat sich das Bundesministerium für Wirtschaft und Klimaschutz – gemeinsam mit anderen EU-Mitgliedsstaaten – erfolgreich für eine Verlängerung der aktuell geltenden EU-Schutzmaßnahmen gegen Stahlimporte bis zum 30. Juni 2026 eingesetzt.

Eine erneute Verlängerung über Juni 2026 hinaus ist WTO-rechtlich nicht möglich. Das sollten wir nicht so einfach hinnehmen.

Wir setzen uns daher für eine Nachfolgeregelung ein, um den Stahlmarkt zu schützen.

Blick nach vorn

Die Herausforderungen sind groß wie lange nicht.

Aber ich bin überzeugt, dass wir es packen werden, wie wir so vieles in der Vergangenheit gepackt haben.

Man muss es aber auch wollen, den Rücken gerade machen, die Dinge beim Namen nennen und dann die Probleme pragmatisch lösen. Dabei gilt:

Die Probleme sind über viele Jahre, teils sogar Jahrzehnte gewachsen.

Alle Bundesregierungen dieser Zeit und damit alle Parteien der demokratischen Mitte tragen dafür Verantwortung – es ist daher unsere gemeinsame Aufgabe, unsere Wirtschaft, unser Land wieder in Schwung zu bringen.

Friedrich Merz: Warum Er Nicht Bundeskanzler Werden Darf

Friedrich Merz ist zweifellos eine der prominentesten Persönlichkeiten der deutschen Politik. Seine steile Karriere in der Wirtschaft und seine langjährige Mitgliedschaft in politischen Netzwerken haben ihm eine starke Anhängerschaft eingebracht. Dennoch gibt es berechtigte Bedenken, warum er nicht Bundeskanzler der Bundesrepublik Deutschland werden sollte. Ein zentraler Kritikpunkt ist dabei die fehlende Transparenz bei seinen Lobbyaktivitäten sowie seine engen Verbindungen zur Privatwirtschaft.

Fehlende Transparenz bei Lobbyaktivitäten

Ein wesentlicher Kritikpunkt an Friedrich Merz betrifft seine lange Karriere in der Privatwirtschaft und seine engen Verbindungen zu Lobbygruppen. Diese Verbindungen werfen ernsthafte Fragen auf, inwieweit Merz als Bundeskanzler unabhängig agieren würde. Die Tatsache, dass er jahrelang als Topmanager und Berater für internationale Unternehmen wie BlackRock tätig war, schürt Bedenken, dass er in einer politischen Führungsrolle die Interessen von Großunternehmen über das Gemeinwohl stellen könnte.

a) BlackRock und die Verbindung zur Finanzwelt

Merz war von 2016 bis 2020 Aufsichtsratsvorsitzender von BlackRock Deutschland, der größten Vermögensverwaltung der Welt. BlackRock verwaltet Billionen von Dollar für institutionelle Anleger und beeinflusst damit direkt und indirekt viele Unternehmen weltweit. Diese Rolle hat Merz nicht nur einen tiefen Einblick in die Welt der internationalen Finanzmärkte verschafft, sondern auch Bedenken aufgeworfen, dass seine Entscheidungen als Kanzler von den Interessen eines so mächtigen Unternehmens beeinflusst sein könnten.

Ein Beispiel für diese Bedenken ist die Rolle von BlackRock in der Finanzkrise von 2008. Obwohl BlackRock selbst keine direkte Schuld an der Krise trug, war das Unternehmen maßgeblich daran beteiligt, Banken wie die Citigroup und AIG aus der Krise zu führen – mit hohen Gebühren und ohne jegliche staatliche Kontrolle. Kritiker fragen, ob ein Kanzler Merz, der so eng mit BlackRock verbunden war, bereit wäre, strengere Regulierungen für die Finanzmärkte zu erlassen.

b) Die Atlantik-Brücke und der Einfluss auf die Politik

Ein weiteres Beispiel für die undurchsichtige Verstrickung von Merz in Lobbyarbeit ist seine langjährige Mitgliedschaft bei der Atlantik-Brücke, einem transatlantischen Netzwerk, das die Beziehungen zwischen Deutschland und den USA fördert. Die Atlantik-Brücke ist ein elitäres Netzwerk aus hochrangigen Politikern, Wirtschaftsleuten und Akademikern. Kritiker bemängeln, dass Netzwerke wie dieses oft hinter verschlossenen Türen agieren und politische Entscheidungen beeinflussen, ohne dass die Öffentlichkeit davon erfährt.

Die Mitgliedschaft in der Atlantik-Brücke hat Merz dabei geholfen, sich einen Namen in der internationalen Politik und Wirtschaft zu machen. Doch diese engen Verbindungen zu den mächtigsten wirtschaftlichen und politischen Akteuren der Welt wecken auch Zweifel daran, ob er wirklich in der Lage wäre, unabhängig von diesen Einflüssen Entscheidungen im Interesse der Allgemeinheit zu treffen.

c) Vorwürfe der mangelnden Transparenz

Ein häufig geäußerter Vorwurf gegen Merz ist, dass er bei seinen Lobbyaktivitäten und Beratertätigkeiten oft nicht ausreichend transparent war. Als er 2018 nach langer Abwesenheit aus der Politik seinen Hut für den CDU-Vorsitz in den Ring warf, gab es zahlreiche Fragen zu seiner Tätigkeit bei BlackRock, insbesondere zu möglichen Interessenkonflikten. Es dauerte Monate, bis Merz bereit war, seine Rolle bei BlackRock öffentlich zu erklären, und auch dann blieb unklar, welche Art von Lobbyarbeit er genau für das Unternehmen geleistet hatte.

In einer demokratischen Gesellschaft ist Transparenz ein Grundpfeiler des Vertrauens zwischen Politikern und Bürgern. Merz’ Zögern, seine Tätigkeiten klar offenzulegen, führt zu berechtigten Zweifeln an seiner Fähigkeit, als Bundeskanzler eine transparente und offene Regierung zu führen.

Die Interessen der Großunternehmen über das Gemeinwohl

Ein weiteres Argument, das gegen Merz als Bundeskanzler spricht, ist die Sorge, dass er die Interessen von Großunternehmen über das Gemeinwohl stellen könnte. In seiner Karriere hat er mehrfach Positionen eingenommen, die den Interessen von Unternehmen entgegenkamen, oft auf Kosten der breiten Bevölkerung.

a) Steuerpolitik und Unternehmensinteressen

Merz hat sich in der Vergangenheit für eine drastische Senkung der Unternehmenssteuern und eine Entlastung der „Leistungsträger“ in der Gesellschaft ausgesprochen. Er gilt als Verfechter eines neoliberalen Wirtschaftsmodells, das darauf abzielt, den Markt weitgehend sich selbst zu überlassen und staatliche Eingriffe zu minimieren. Ein solches Modell könnte jedoch dazu führen, dass soziale Ungleichheiten weiter zunehmen, da es oft die Reichen und mächtigen Unternehmen bevorzugt.

Ein Beispiel dafür ist Merz’ Vorschlag einer „Flat Tax“, einer einheitlichen Steuer für alle Einkommensgruppen. Während dies auf den ersten Blick gerecht erscheinen mag, würde es vor allem den Wohlhabenden zugutekommen, da diese einen geringeren Anteil ihres Einkommens an den Staat abgeben müssten. Gleichzeitig könnte eine solche Steuerreform die finanzielle Belastung für den Staat erhöhen, was zu Kürzungen bei Sozialleistungen und öffentlichen Investitionen führen könnte – Maßnahmen, die vor allem die einkommensschwachen Bevölkerungsschichten treffen würden.

So hatte die SPD vor einigen Tagen einen Mix an Steuerveränderungen durchzuführen, durch den etwa 95 % der Bevölkerung entlastet würde:

Einkommensteuer senken bei 95 Prozent aller Steuerpflichtigen und für die Steuerpflichtigen mit einem Bruttoeinkommen von monatlich 15.000 Euro zu belasten (Verheiratete 30.000 Euro).

Wiedereinführung einer Vermögensteuer für Vermögen über 1 Mio. bzw. 5 Mio. Euro.

Anpassung des Mindestlohn auf 15 Euro pro Stunde

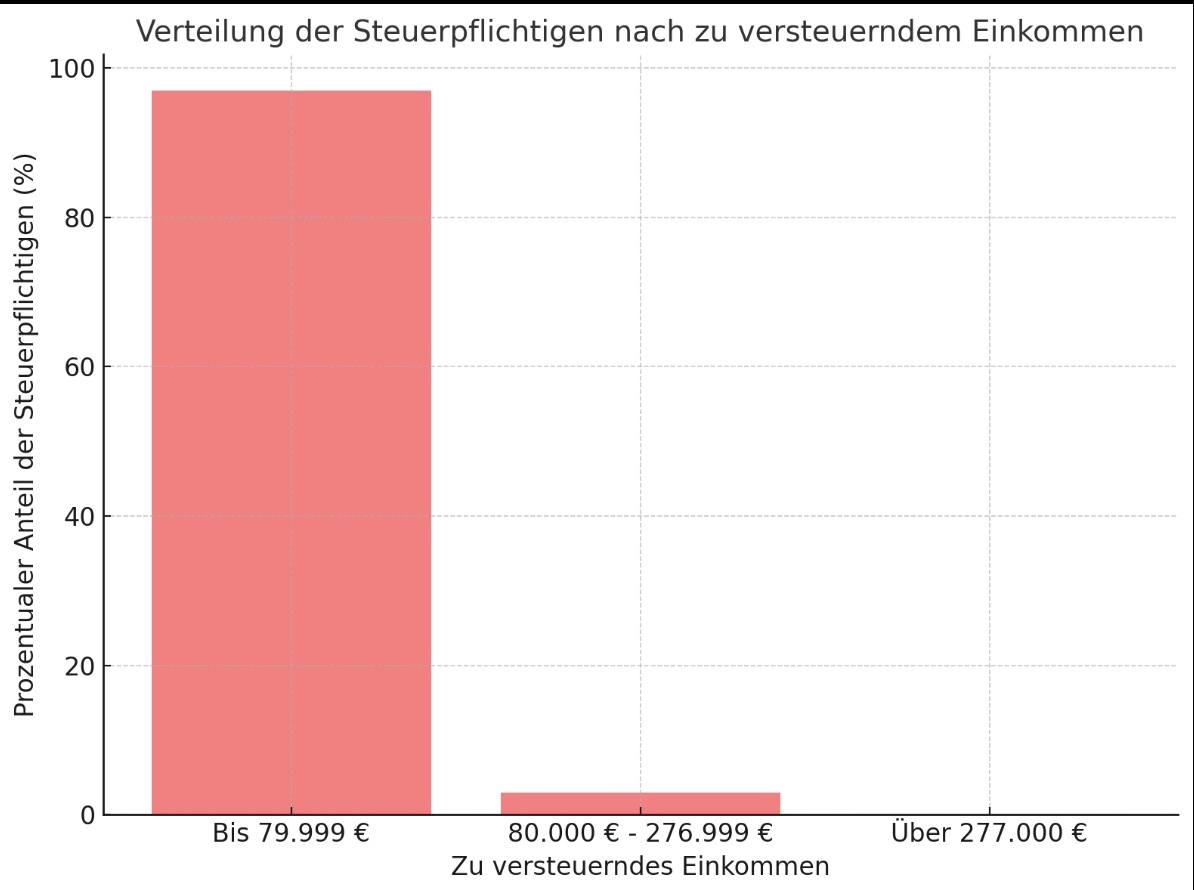

Verteilung der Steuerpflichtigen in Prozent nach zu versteuerndem Einkommen

Für 95 Prozent der Bevölkerung würde die Steuer abgesenkt.

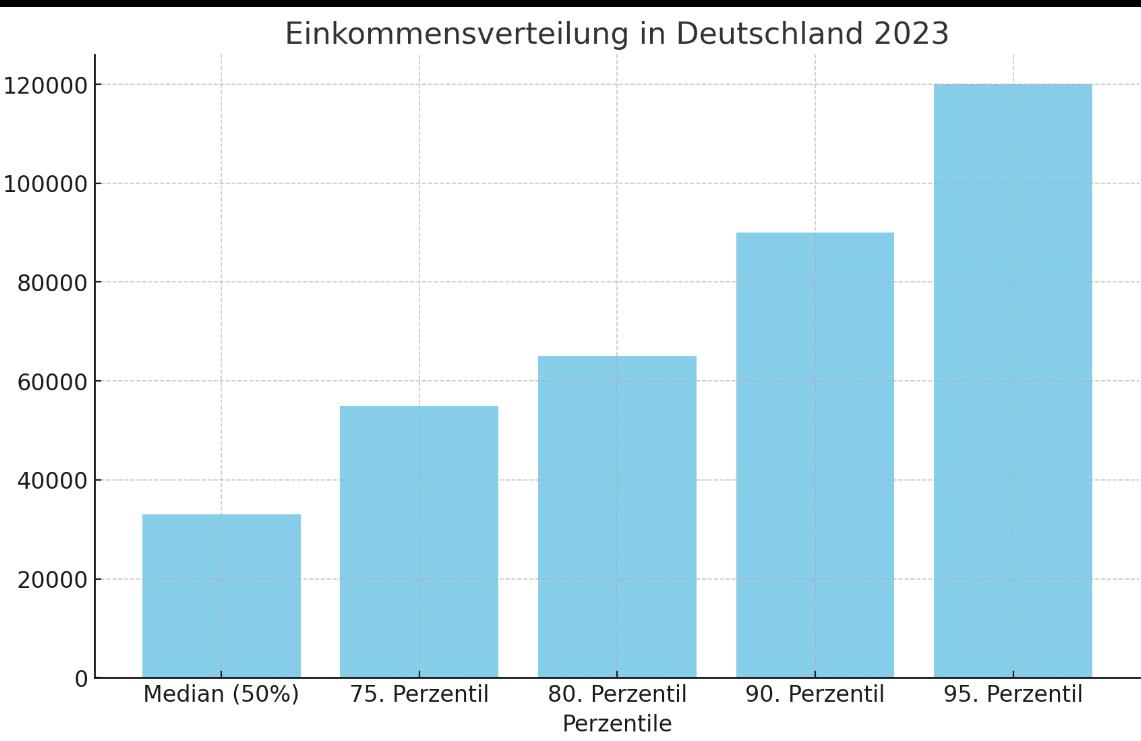

Wie hoch ist der wirkliche Durchschnitt des zu versteuernden Einkommen? Würde man alle 43 Mio.

In Deutschland gibt es 43 Millionen Steuerpflichtige. Interessant ist, wie hoch das Einkommen eines steuerpflichtig ist, der genau in der Mitte dieser 43 Millionen Steuer Steuern bezahlt. Dieser Steuerpflichtige verdient den sogenannten Median und hat ein Jahreseinkommen von 33.000 Euro.

versteuerndes Einkommen pro Person in Deutschland. Wie viele Personen haben ein Einkommen bis zu ….. Euro?

Erläuterung der Tabelle:

50 % aller Steuerpflichtigen haben ein zu versteuerndes Einkommen bis 33.000 Euro (Ehepaare: 66.000 Euro). Hierbei ist das Bruttoeinkommen bei etwa 41.000 Euro (ledig) bzw. bei 81.000 Euro (verheiratet).

95 % aller Steuerpflichtigen (95. Perzentil) haben ein zu versteuerndes Einkommen bis 120.000 Euro (Ehepaare: 240.000 Euro). Hierbei ist das Bruttoeinkommen bei etwa ca. 155.000 Euro (ledig) bzw. bei 300.000 Euro (verheiratet).

Zu welcher Gruppe gehörst Du?

Suche einfach einmal, in welcher Gruppe Du selbst bist. Nur wer oberhalb des 95.Perzentils ist, soll mehr Steuern bezahlen. Dafür werden dann aber auch alle anderen gruppen entlastet.

Merz steht auf der anderen Seite und ist – gegen die Vermögensteuer, – gegen die Einkommensteuererhöhung bei den oberen 5 % der Steuerpflichtigen – gegen die Erhöhung des Mindestlohns auf 15 Euro.

Dass die Anpassung des Mindestlohns für das Jahr 2024 bereits auf 15,77 Euro sinnvoll wäre, wird dann deutlich, wenn Du einmal folgende Berechnung anschaust:

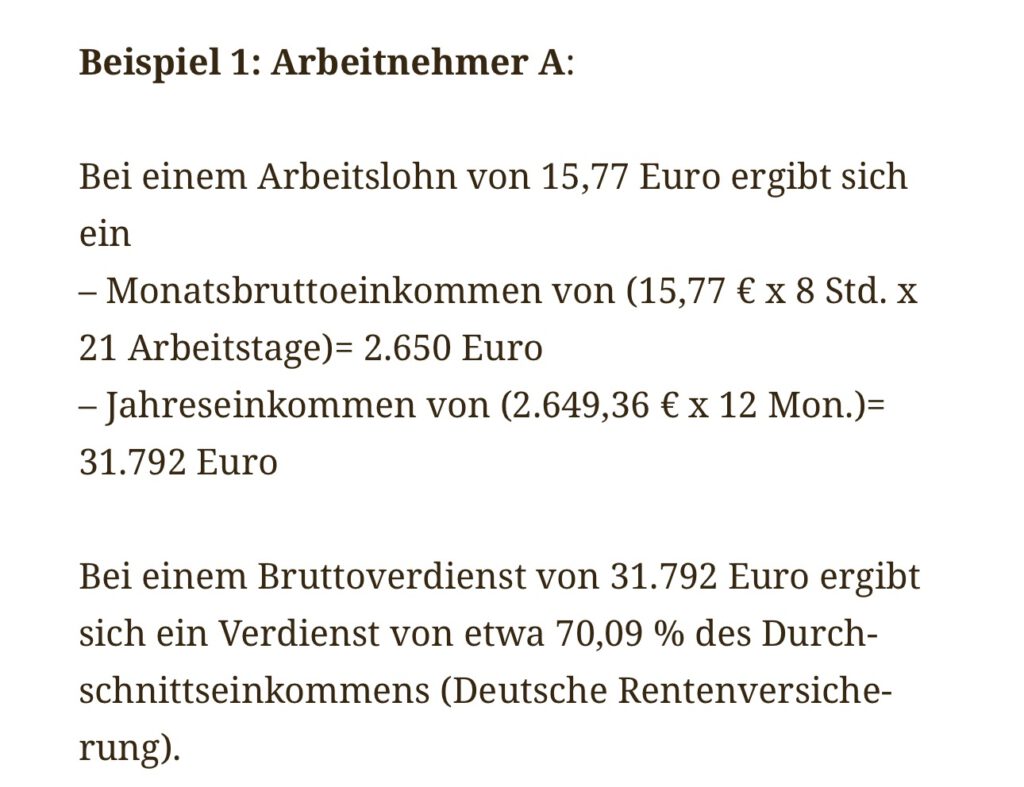

Beispiel 1: Arbeitnehmer A:

Bei einem Arbeitslohn von 15,77 Euro ergibt sich ein – Monatsbruttoeinkommen von (15,77 € x 8 Std. x 21 Arbeitstage)= 2.650 Euro – Jahreseinkommen von (2.649,36 € x 12 Mon.)= 31.792 Euro

Bei einem Bruttoverdienst von 31.792 Euro ergibt sich ein Verdienst von etwa 70,09 % des Durchschnittseinkommens (Deutsche Rentenversicherung).

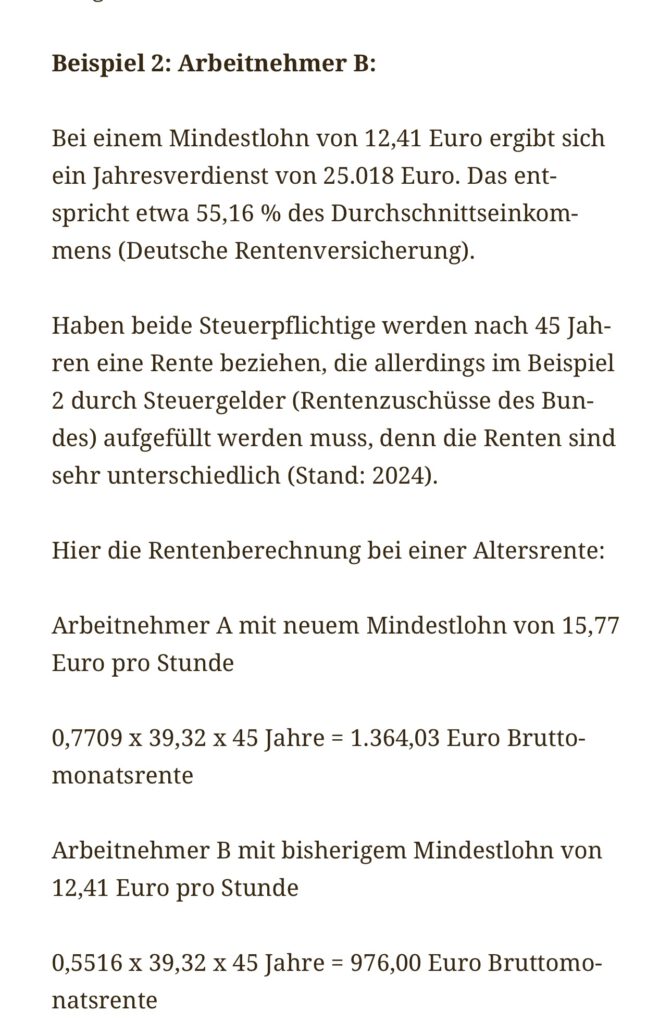

Beispiel 2: Arbeitnehmer B:

Bei einem Mindestlohn von 12,41 Euro ergibt sich ein Jahresverdienst von 25.018 Euro. Das entspricht etwa 55,16 % des Durchschnittseinkommens (Deutsche Rentenversicherung).

Haben beide Steuerpflichtige werden nach 45 Jahren eine Rente beziehen, die allerdings im Beispiel 2 durch Steuergelder (Rentenzuschüsse des Bundes) aufgefüllt werden muss, denn die Renten sind sehr unterschiedlich (Stand: 2024).

Hier die Rentenberechnung bei einer Altersrente:

Arbeitnehmer A mit neuem Mindestlohn von 15,77 Euro pro Stunde

0,7709 x 39,32 x 45 Jahre = 1.364,03 Euro Bruttomonatsrente

Arbeitnehmer B mit bisherigem Mindestlohn von 12,41 Euro pro Stunde

0,5516 x 39,32 x 45 Jahre = 976,00 Euro Bruttomonatsrente

Da gerade die Bevölkerung im unteren Gehaltsbereich im alter auch Miete zahlen muss, sind dann staatliche Unterstützungen durch Aufstockung und Wohngeld notwendig. Auch die Grundsicherung und der Zuschlag auf Grundrente muss dann durch den Staat durch Steuergelder finanziert werden.

Dass Merz sich hier für die oberen 5 Prozent der Bevölkerung entscheidet und am liebsten die überwiegende Anzahl an Steuerpflichtigen nicht entlasten will, zeigt dass Friedrich Merz ein Lobbyvertreter der Milliardäre und Multimillionäre ist.

Passend zu diesem oberen Absatz ein Gedicht

Merz, Du Herr der Steuern? Hoffentlich nie

Merz, der Mann der großen Zahlen, Wollt’ für die Reichen stets verhallen. Er sprach von Flattax, klang so klar, Doch soziale Schieflage war nicht rar.

Die Reichen zahlen weniger Lohn, Doch Arme stehen still wie schon. Staatseingriffe, die sind verhasst, Doch Kürzungen, die schaden fast.

Die Flat Tax scheint so schlicht und fein, Doch trifft sie oft nur den, der klein. Die Reichen jubeln, froh und frei, Doch die Schwachen tragen’s dabei.

Sozial gerechter? Nicht mit ihm, Merz, er folgt dem alten Dream. Fürs Kapital, für Geld und Macht, Bleibt der kleine Mann in seiner Nacht.

b) Merz und die Regulierung des Finanzmarktes

Ein weiteres Beispiel für Merz’ Nähe zu den Interessen der Großunternehmen ist seine Haltung zur Regulierung des Finanzmarktes. Während der Finanzkrise von 2008 wurden weltweit Stimmen laut, die strengere Regulierungen für Banken und Vermögensverwalter forderten, um eine ähnliche Krise in der Zukunft zu verhindern. Merz hat sich jedoch in der Vergangenheit gegen allzu strenge Regulierungen ausgesprochen und stattdessen argumentiert, dass der Markt sich selbst regulieren sollte.

Kritiker sehen hierin eine gefährliche Nähe zu den Interessen der Finanzbranche, die oft auf möglichst geringe Regulierungen drängt, um höhere Profite zu erzielen. Ein Bundeskanzler Merz könnte also versucht sein, ähnliche Maßnahmen durchzusetzen, was die Stabilität der Finanzmärkte und letztlich die Wirtschaft insgesamt gefährden könnte.

Fazit: Zweifel an der Unabhängigkeit und am Gemeinwohl

Friedrich Merz ist ohne Frage ein erfahrener Politiker und Wirtschaftsexperte. Doch gerade diese Nähe zur Wirtschaft und seine undurchsichtigen Lobbyaktivitäten werfen berechtigte Zweifel an seiner Eignung als Bundeskanzler auf. Seine Verbindungen zu BlackRock und anderen mächtigen Lobbygruppen, seine fehlende Transparenz bei wichtigen Fragen und seine Neigung, die Interessen der Großunternehmen über das Gemeinwohl zu stellen, sind gewichtige Argumente, die gegen eine Kanzlerschaft von Friedrich Merz sprechen.

In einer Zeit, in der Vertrauen in die Politik und Transparenz wichtiger sind denn je, ist es entscheidend, dass der zukünftige Bundeskanzler Deutschlands nicht nur dem Gemeinwohl verpflichtet ist, sondern auch in der Lage ist, sich unabhängig von wirtschaftlichen Interessen zu positionieren. Friedrich Merz hat bislang nicht gezeigt, dass er diese Unabhängigkeit in ausreichendem Maße gewährleisten kann.

———

Passend hierzu ein Gedicht

95 Prozent

Friedrich Merz, er will regier’n, Doch wer wird wirklich profitieren? Die Reichen werden ihn begrüßen, Während wir die Zeche büßen.

Er sagt, die Flat Tax sei gerecht, Doch wer hat wirklich dann das Recht? Die Reichen zahlen weniger Geld, Für uns bleibt wenig in der Welt.

Er blockt den Mindestlohn, das ist sein Ziel, Die Superreichen sind ihm viel zu viel. Doch was ist mit uns, dem kleinen Rest? Wir bleiben auf der Strecke, wie ein lästiger Test.

95 Prozent, so sagt man schnell, Haben nichts von diesem Kanzlerquell. Für die Elite nur, er wird sich wenden, Für uns wird sich nichts ändern.

——

Song zu diesem Inhalt

Liedtext:

“Nichts für uns”

(Strophe 1) Friedrich Merz, er steigt empor, Doch was bringt er uns davor? Die Reichen singen Lobeshymnen, Wir dürfen weiter Kummer rühmen.

(Refrain) 95 Prozent von uns, Bleiben im Schatten, ohne Schutz. Seine Politik, sie dreht sich nur, Für die Elite, das ist seine Spur. Nichts für uns, nichts für uns.

(Strophe 2) Er spricht von Steuern, so gerecht, Doch schau genau, das wird dir schlecht. Die Reichen sparen, wir zahlen mehr, Für uns bleibt nichts, der Weg ist leer.

(Refrain) 95 Prozent von uns, Bleiben im Schatten, ohne Schutz. Seine Politik, sie dreht sich nur, Für die Elite, das ist seine Spur. Nichts für uns, nichts für uns.

(Bridge) Ein Mindestlohn, so fern, so klar, Doch er sagt Nein, das ist ihm wahr. Wir arbeiten hart, doch was bleibt stehen? Merz wird’s nie verstehen.

(Refrain) 95 Prozent von uns, Bleiben im Schatten, ohne Schutz. Seine Politik, sie dreht sich nur, Für die Elite, das ist seine Spur. Nichts für uns, nichts für uns.

(Outro) Nichts für uns, nichts für uns… Nichts für uns, nichts für uns…

Kosten Zeit zum Laden und vieles mehr – Ein weiterer Zwischenbericht

Ein Beitrag von

Forum-55plus.de e.V. – Vorstand – 1.Vorsitzender : Werner Hoffmann

In regelmäßigen Abständen berichte ich nun seit geraumer Zeit über die Umstellung von einem Hybridfahrzeug auf einen Vollstromer.

Wie war die Entwicklung? Welche Probleme gab es?

Dies ist bereits in meinen vorherigen Beiträgen nachzulesen.

In diesem Artikel möchte ich Dir eine Übersicht über die Kosten geben. Angeschafft habe ich mir den AudiQ8-55 e-tron.

Und schon beim Kauf habe ich eine interessante Entdeckung gemacht.

Kaufpreisvergleich (in der Grundausstattung) von Verbrenner, Hybrid und Vollstromer Audi Q8 55 e-tron

Viele Verbraucher meinen, dass der Stromer teurer ist, als ein Verbrenner.

Dies ist regelmäßig nicht der Fall, bzw. muss nicht der Fall sein.

Wenn der Vollstromer einmal teurer sein sollte, dann weil die Produktionsstückzahl vielleicht (noch!) wesentlich geringer ist, oder ganz einfach, weil die Autoindustrie noch mehr Interesse hat, einen Verbrenner oder – noch besser – ein Hybridfahrzeug zu verkaufen.

Hauptgründe sind neben dem Interesse der fossilen Lobby auch die Folgeeinnahmen durch Werkstatt- und Ersatzteilverkauf oder die höheren Einnahmen durch Inspektion und spätere Reparaturkosten.

Ein Verbrenner oder auch ein Hybridfahrzeug braucht einen Ölwechsel alle 15.000 km.

Hybridfahrzeuge haben zwei Fortbewegungssysteme, also vieles doppelt, was eigentlich nicht doppelt sein muss!

Audi Q8 55 e-tron Vollstromer -Getankt wird im Jahresdurchschnitt über Carport Tag 55 bis 65 kWh kostenfrei

Welche Komponenten hat ein Verbrenner (Verbrennungsmotor oder Hybridfahrzeug) zusätzlich? Ein Vollstromer braucht:

Kein Verbrennungsmotor

Keine Zündkerzen

keine Zündspulen

keine Zündsteuerung

Keinen Ölwechsel

Keinen Luftfilter

Keinen Vergaser

Keine Einspritzanlage

Kein Keilriemen

kein Kühlsystem, das aus Kühler, Kühlerflüssigkeit und Kühlerschläuchen besteht.

Keinen Benzintank

Keine Benzinleitung

Keine Benzinpumpe

Kein Abgaskrümmer

Keinen Auspuff,

keinen Katalysator.

keine Kupplung,

kein Getriebe (selten wird ein einfaches Getriebe verbaut, meist keines notwendig)

Keine Schmierstoffe für Motor, Getriebe usw.

Dass diese zusätzlichen Teile gewartet, repariert und erneuert werden müssen, dürfte jedem Verbraucher einfach einleuchten.

Audi Q8 55 e-tron Elektromobilität

Dass die Preise für Elektrofahrzeuge relativ hoch (NOCH) liegen, liegt also nicht nur an der geringeren Stückzahl, sondern auch daran, dass die Automobil- und Zulieferungsindustrie ein hohes eigenes Interesse hat, weiter Verbrennungsfahrzeuge oder Hybridfahrzeuge zu verkaufen.

Dies wird sich allerdings notgedrungen ab 2025 ändern.

Grund: Die Autohersteller müssen ab kommendem Jahr innerhalb einer Fahrzeugflotte geringere CO2-Werte einhalten.

Dies kann die Autoindustrie nur dadurch erreichen, dass mehr Stromer oder Hybridfahrzeuge verkauft werden, denn durch den Betrieb von Vollstromer entsteht kein CO2. Und beim Hybrid etwas weniger, als beim Verbrenner.

Schafft ein Autohersteller es nicht, dass die geringeren CO2-Werte nicht überschritten werden, dann sind sehr hohe Strafzahlungen fällig.

Um diese Strafzahlungen nicht entstehen zu lassen, werden vielleicht sogar einige Fahrzeughersteller Ende kommenden Jahres noch Stromer zum Spottpreis fast verschenken.

Bis dahin werden die Preise für:

Verbrenner extrem steigen

Hybridfahrzeuge leicht steigen

Vollstromer zunächst gleich bleiben (mindestens weniger steigen, als bei anderen Modellen).

Das ist im Übrigen auch der Grund, warum gerade die Fahrzeughersteller so stark jammern.

Mit dem Jammern würden sie am Liebsten dafür sorgen, dass die Strafgebühren bei einem zu hohen CO2-Gehalt wieder wegfallen.

Dies wird jedoch nicht der Fall sein.

Insoweit werden die Vollstromer im Preis erheblich günstiger sein, als Vollstromer und Hybridfahrzeuge. Die Autoindustrie wird wohl versuchen die Preise bei den Verbrennungsfahrzeugen erheblich anzupassen und damit dann die Hybrid- und Vollstromer subventionieren.

Hierbei kann die deutsche Automobilindustrie allerdings nicht unendlich die Preise erhöhen und Hybridfahrzeuge (oder Vollstromer) subventionieren.

Wie sehen die Kosten bei einem Vollstromer Audi Q8 Verbrenner vs. Vollstromer Audi Q8 55 e-tron aus?

Vor diesem Vergleich möchte ich noch auf folgendes hinweisen: Ja, ich weiß: Nicht jeder kann sich den Audi Q8 oder Q6 leisten und einige finden den Wagen zu groß usw.

Dieser Vergleich lässt sich jedoch auch mit anderen Fahrzeugtypen machen. Insoweit ist der Artikel auch eine Anleitung, wie man einen Vergleich machen kann.

Nachfolgend ist eine Übersicht und Hochrechnung für zwei Jahre vorhanden. Es sind auch die Kosten für die Wallbox, Photovoltaik-Anlage, die Stromkosten und die üblichen Wartungskosten (Inspektion und Wartung) berücksichtigt.

Nicht berücksichtigt sind Reparaturkosten, wie wohl beim Verbrenner und Hybridfahrzeug aufgrund der vielen Zusatzkomponenten wesentlich höher sein dürften (Vollstromer sind in der Reparatur einfach günstiger)

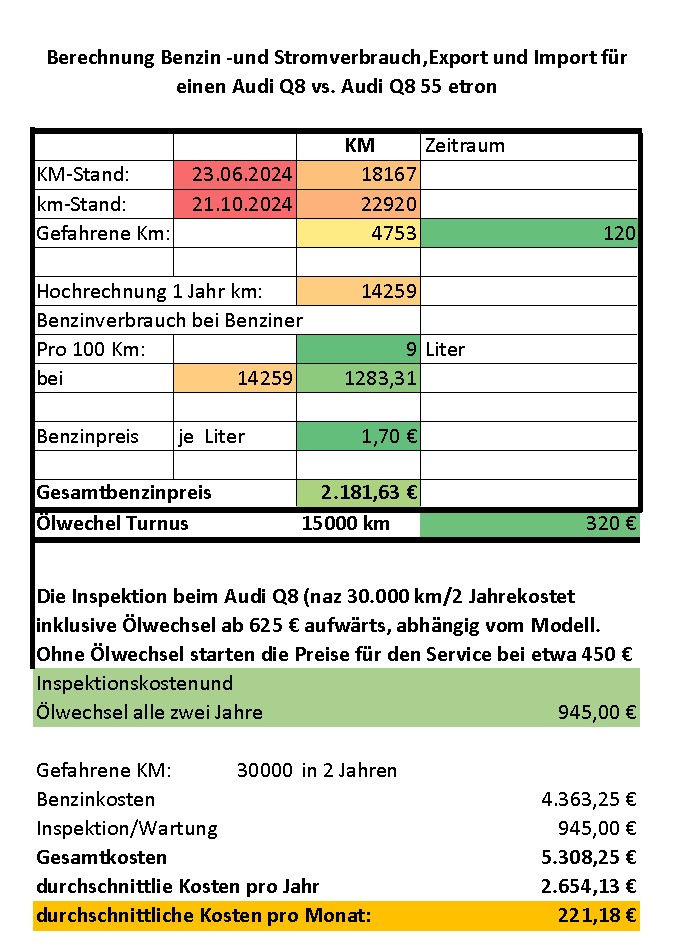

Audi-Q8-Verbrenner-Kosten Benzin Wartung ohne Reparatur ohne Reifenwechsel etc.

Wie aus dieser Tabelle zu sehen ist, betragen die monatlichen Kosten etwa 222 Euro, wobei natürlich Reifenwechsel, Erneuerung der Bremsklötze etc. noch nicht berücksichtigt sind.

Übrigens: Bei einem Hybridfahrzeug (Audi Q8 wird zwar etwas weniger Benzin verbraucht, allerdings sind die Anschaffungskosten auch wesentlich höher!

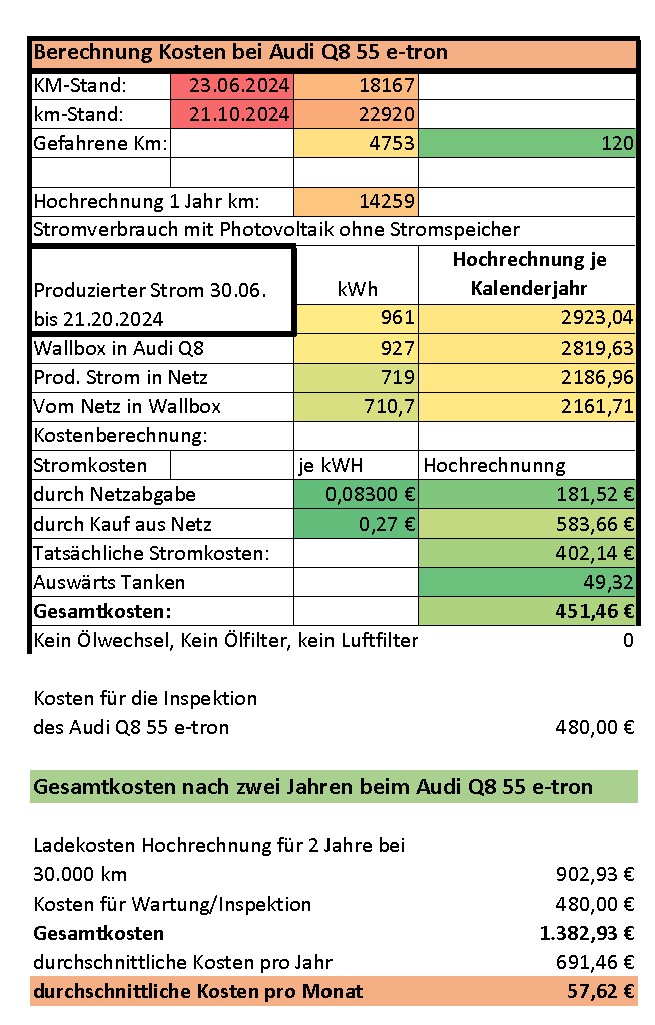

Wie sehen die Kosten bei einem Vollstromer – Audi Q8 55 e-tron aus?

Audi Q8 55 e-tron Kosten für Ladung bei Photovoltaik Wallbox und Inspektion. Nicht enthalten sind Reifen und Bremsverschleiß oder Reparaturkosten (sind auch beim Verbrenner oder Hybrid nicht enthalten)

Klar zu erkennen ist, dass die Kosten bei rund 58 Euro im Monat liegen und damit die Kosten für die Fortbewegung beim Vollstromer etwa monatlich 164 Euro geringer sind.

Nun könnte man argumentieren, dass die Photovoltaikanlage auch installiert werden muss und dadurch Kosten entstehen. Auch dies habe ich untersucht.

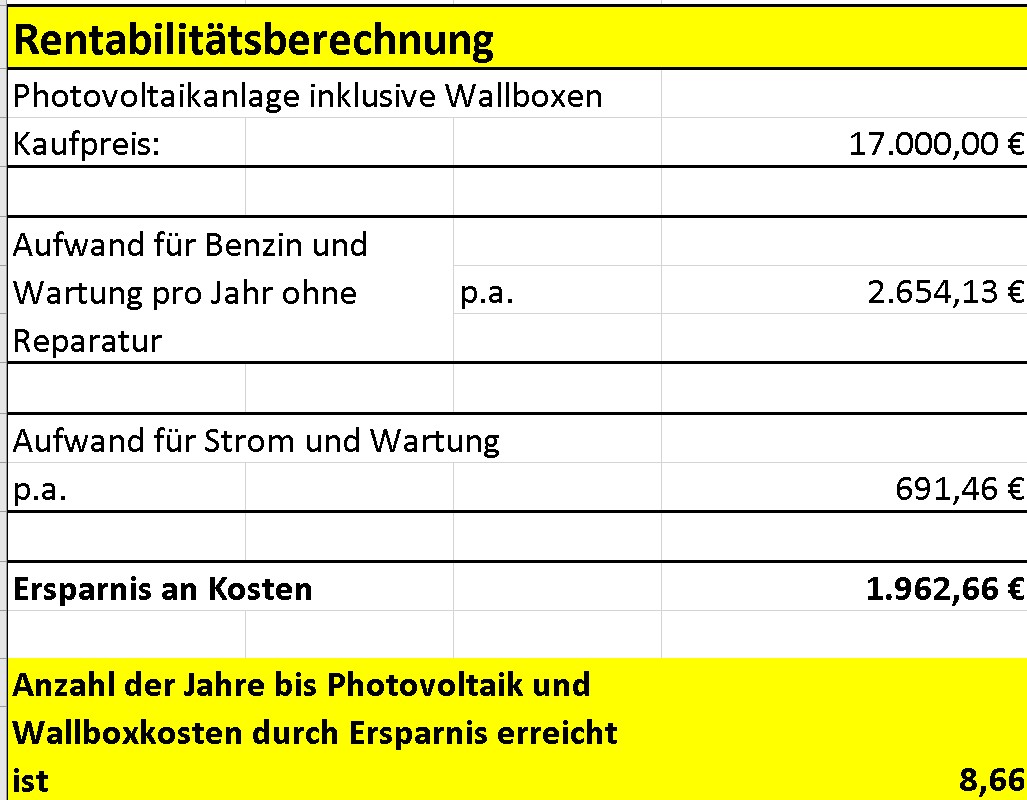

Audi Q8 55 e-tron Rentabilitätsberechnung der Photovoltaikanlage und Wallbox

Ergebnis: Die Ersparnis durch die Wallbox, Photovoltaikanlage bezogen auf die Differenz zum Verbrennungsfahrzeug rentiert sich nach 8,66 Jahren.

Berücksichtigt man allerdings noch, dass die Stromberechnung von Juni bis Oktober stattfand und in zwei Monaten weniger Strom erzeugt wird, dann ist die Rentabilität erst nach 9,5 Jahren vorhanden.

Allerdings ist auch NICHT berücksichtigt, dass der Kraftstoff in den kommenden 10 Jahren erheblich explodieren wird.

Wie lange ist die Lebensdauer von Wallboxen und Photovoltaikanlagen?

Die Lebensdauer von Wallboxen und Photovoltaikanlagen kann variieren, aber hier sind einige allgemeine Informationen:

Wallboxen

Eine Wallbox hält in der Regel zwischen 10 und 15 Jahren, abhängig von der Qualität und den Betriebsbedingungen. Regelmäßige Wartung und Pflege können die Lebensdauer verlängern.

Photovoltaikanlagen

Die durchschnittliche Lebensdauer einer Photovoltaikanlage beträgt 20 bis 40 Jahre, abhängig von der Qualität der einzelnen Komponenten. Solarmodule können oft 30 bis 35 Jahre halten, während Wechselrichter in der Regel nach 15 bis 18 Jahren ausfallen.

Betrachtet man nun den Vergleich auf die gesamte Laufzeit über mehrere Fahrzeuggenerationen, dann ist die Rentabilität nach 9 Jahren bei einer der o. g. Anlagen (Photovoltaik und Wallbox) vorhanden.

Allerdings solltest Du auch im Blick haben, dass die Zusatzkomponenten beim Verbrennungs- und Hybridfarzeug im Laufe der Jahre auch erneuert werden müssen.

Durchgerosteter Auspuff, defekter Katalysator, Getriebe- oder Motorschaden, Keilriemen oder Zahnriemen erneuern usw.

Diese Zusatzkosten habe ich hier jetzt mal nicht berücksichtigt.

Bei der gefahrenen Km-Leistung pro Jahr von 15.000 km liege ich im Übrigen etwa 4.000 km über dem Durchschnitt aller KfZ-Besitzer.

Und noch eine Anmerkung:

Wenn die Photovoltaikanlage pro Tag 55 bis 65 km Strom für meinen Audi Q8 produziert, dann fahre ich nicht nur Kurzstrecken, sondern auch durchaus an einigen Tagen überhaupt nicht und an anderen Tagen auch mal 300 km. Und hierzu muss ich dann auch noch nicht extern laden.

Und noch etwas: Es gibt Tage, an denen ich auch mal nicht mit dem Auto fahre und dafür an einem anderen Tag dann mal das Doppelte oder Fünffache fahre.

Und sollte ich mal mehr als 350 km entfernt sein, dann sollte ich auch mal eine Pause von 30 bis 40 Minuten machen.

Oft lernt man im Übrigen dann auch ganz interessante Menschen kennen und hat gute Gespräche oder man schaltet einfach mal in Ruhephase. Gerade bei langen Fahrten sollte man eh nach 2 bis 3 Stunden mal eine Pause einlegen.

Und den Nebeneffekt etwas für die Umwelt und gegen die Klimaveränderung zu tun habe ich auch noch erreicht.

Durch den Umstieg auf Vollstromer habe ich pro Jahr mehr an CO2 eingespart, als wenn ich mit dem Flugzeug an die Westküste der USA fliege.

Werner Hoffmann – Wir brauchen ein funktionierendes Klima auf der Erde.

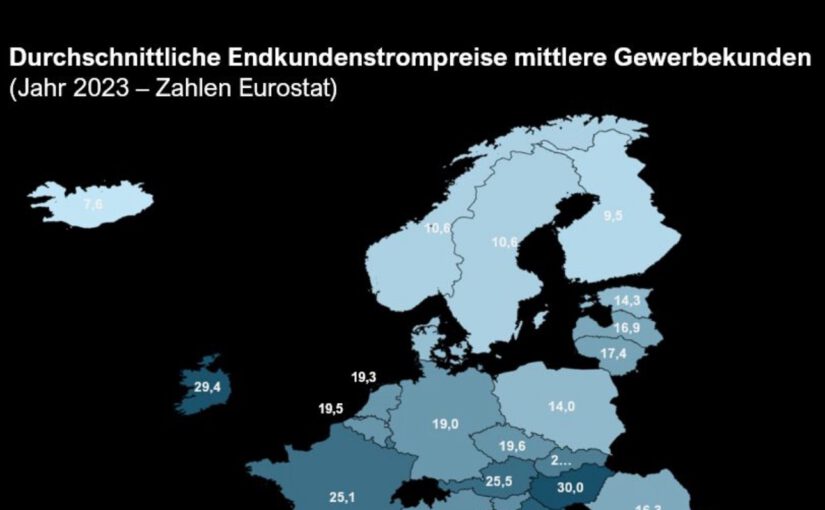

Aktuell macht eine Grafik mit Zahlen von Eurostat zu Haushaltsstrompreisen im europäischen Vergleich die Runde. Grundlage der Grafik sind die durchschnittlichen Haushaltsstrompreise im 2. Halbjahr 2023. Einige nutzen sie bewusst als großen Aufreger und Beleg für alles Mögliche. Daher hier eine Einordnung: Die deutschen Haushaltsstrompreise sind im europäischen und weltweiten Vergleich tatsächlich hoch. Das ist (leider) nichts Neues. Im letzten Jahr lagen sie in Europa auf das Gesamtjahr 2023 bezogen nur in Belgien und Liechtenstein höher. Jedoch lagen gleichzeitig die Strompreise für mittelgroße Gewerbekunden im selben Zeitraum deutlich nieder als bei vielen unserer europäischen Nachbarn. Das zeigt die analoge Grafik mit den 2023er-Eurostat-Zahlen für diese Kundengruppe (Zahlen in ct/kWh). Vorsicht also mit allzu allgemeingültigen Interpretation von Haushaltsstrompreisen: jede Kundengruppe sieht unterschiedliche Preisbestandteile und Preise. Zudem gelten für Großverbraucher oft zusätzlich Sondertatbestände, die in Preisvergleichen nicht immer berücksichtigt werden. Auch fehlen in den Vergleichen meist Angaben dazu, wie weit der Staat direkt entlastend eingreift und über Strompreise Wirtschafts- oder Sozialpolitik macht (siehe die horrende Verschuldung der EDF in Frankreich). Das ändert nichts daran, dass Strompreise in Deutschland eher hoch sind. Auch für industrielle Großverbraucher sind sie im außereuropäischen Vergleich u.a. aufgrund der gescheiterten Gasstrategie und jetzt hoher Großhandelspreise sowie durch steigende Netzentgelte spürbar gestiegen. Aber aus Haushaltsstrompreisen kann man eben weniger wirtschaftspolitische Schlüsse ziehen als z.B. sozialpolitische. Die man dann aber möglichst außerhalb der Energiepolitik klären sollte. Ein anderer Punkt ist mir beim genaueren Blick auf die Eurostat-Zahlen ins Auge gesprungen: die relativen Preisunterschiede zwischen Haushaltsstrompreisen in Deutschland und den meisten europäischen Ländern sind in den letzten 10 Jahren deutlich gesunken. Gegenüber Frankreich um über 40%. Absolut ist die Preisdifferenz seit 2014 um 2,2 ct/kWh gesunken. Sie beträgt gemäß Eurostat aber auch 2024 immer noch gut 9 ct/kWh.

Ein Kommentar von

Werner Hoffmann Demokrat der Mitte

So manche populistische Personen oder populistische Organisation versucht nun, diese Strompreise zu verallgemeinern und damit Stimmung zu machen.

Tatsache ist, dass dies nicht für Haushalt Strom gilt!

Wer immer noch einen sehr hohen Strompreis bezahlt, der befindet sich sehr oft auch noch in der Grundversorgung.

Ich kann nur jedem Stromverbraucher empfehlen, den Strompreis über die Vergleichsportale abzugleichen und – je nach Wohn André Bienionen – eine Preisbindung oder keine Preisbindung vorzunehmen.

In bestimmten Regionen wird der Strompreis weiter fallen, aber es gibt auch Regionen, in denen der Strompreis steigen könnte.

Dies liegt an einer Veränderung der Preisgestaltung, die sich durch die netzentgelte ab 2025 ergibt.

Diese Umgestaltung des Netzentgeltes ist aus meiner Sicht auch fair.

„Die Russen haben diesen Krieg doch längst eskalieren lassen. Sie haben Konzentrationslager in der Ukraine errichtet. Sie entführen Kinder.

Sie haben einen Damm zerstört, was unbeschreibliche ökologische Schäden angerichtet hat. Sie bombardieren Städte und zivile Infrastruktur. Sie begehen Verbrechen, für die der Begriff »Menschenrechtsverletzung« viel zu schwach ist. Das sind totalitäre Praktiken.

Es ist ein Ausmaß der Zerstörung, wie wir es in Europa seit 1945 nicht gesehen haben. Wenn wir Putin erlauben, uns zu drohen, zu definieren, was Eskalation bedeutet, dann verlieren wir.“

Anne Applebaum diesjährige Trägerin des Friedenspreis des Deutschen Buchhandels in Ihrer gestrigen Dankesrede.

Die deutschsprachige Putin-Sphäre hat auf diese Worte mit einer besonders brachialen Verleumdungskannonade auf den üblichen Medien reagiert.

Goebbels meinte die beste Propaganda seien Aussagen die zu 60% wahr und zu 40% manipulativ seien.

Da scheinen einige deutsche Propagandisten der Interessen Russlands nicht ganz professionell vorzugehen, denn eine Reihe ihrer herablassenden aktuellen Tweets & Co. zu Frau Applebaum verzichten auf die 60%.

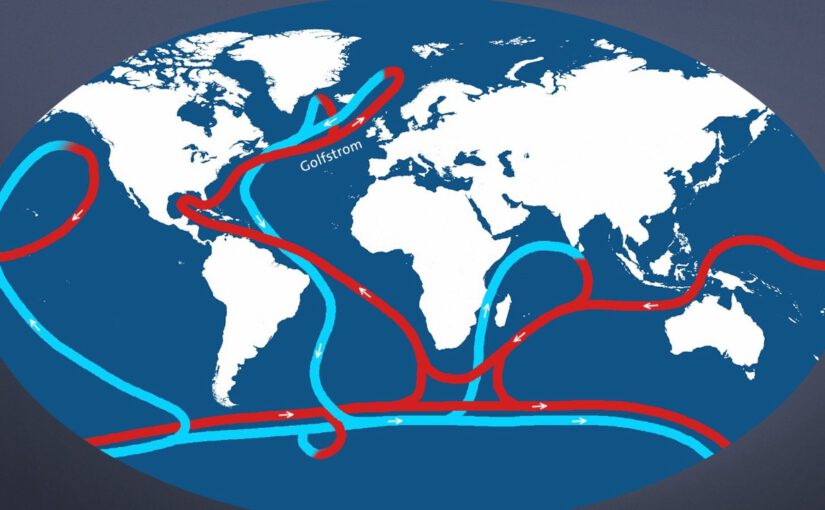

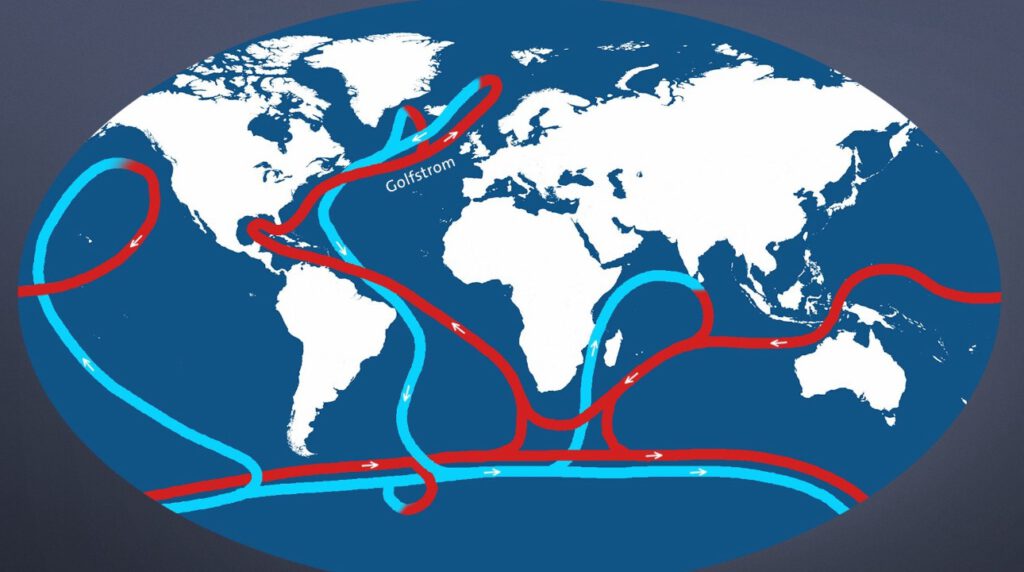

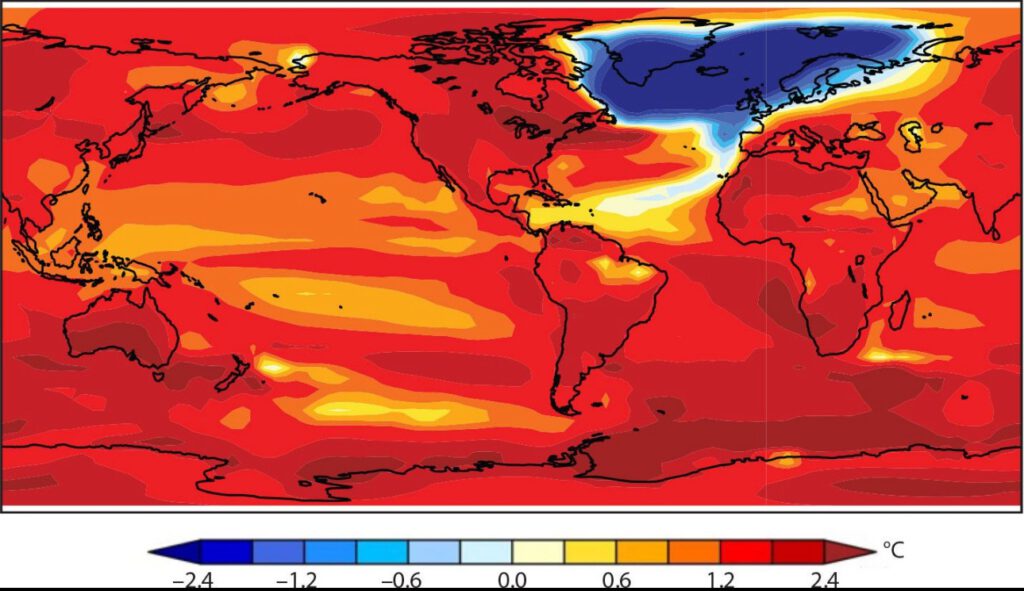

Wir starten diese Woche mit einer ganz wichtigen, eindringlichen Botschaft! 44 Experten aus 15 Ländern haben am Wochenende in #Island in einem offenen Brief an den Nordischen Ministerrat eindringlich vor den Gefahren des Überschreitens eines Kipppunkts der Ozeanzirkulation gewarnt!

Der #AMOC – auch „Golfstrom“ im Volksmund genannt, steht vor einem wichtigen Kipp-Punkt mit katastrophalen Folgen für das Klima, insbesondere in Europa. Die atlantische meridionale Umwälzzirkulation [A.M.O.C.] hat einen sehr großen Einfluss auf das Klima, nicht nur im nördlichen Atlantik, sondern weltweit.

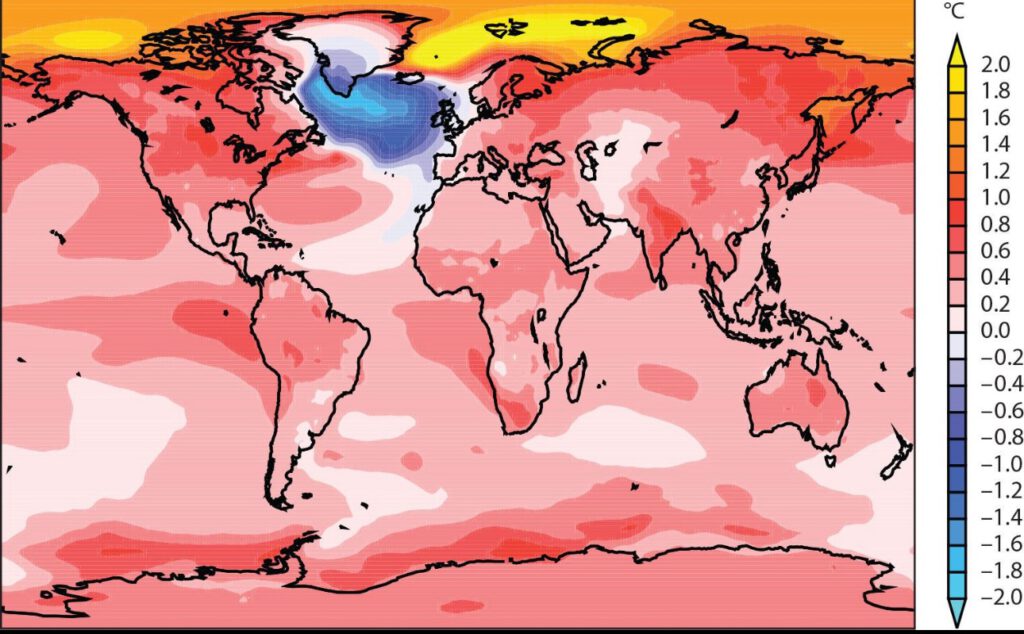

—> Nicht das Land oder die Polkappen sondern die Meere durchleben die stärkste Veränderung durch den Klimawandel. Ozeane absorbieren weltweit 90 Prozent der globalen Erwärmung. Laut Forschern entspricht das der Energie einer Atombombe pro Sekunde und das bereits seit knapp hundert Jahren! Sauerstoffarme Gebiete werden zu „Todeszonen“

—> Nicht nur erst seit dem Hollywood-Film „The Day after Tomorrow“ vor 20 Jahren, der den Zusammenbruch des AMOC erstmals thematisierte, ist das vielen Menschen ein Begriff. Obwohl der Film die Ereignisse stark dramatisiert, ist das Szenario nicht völlig aus der Luft gegriffen.

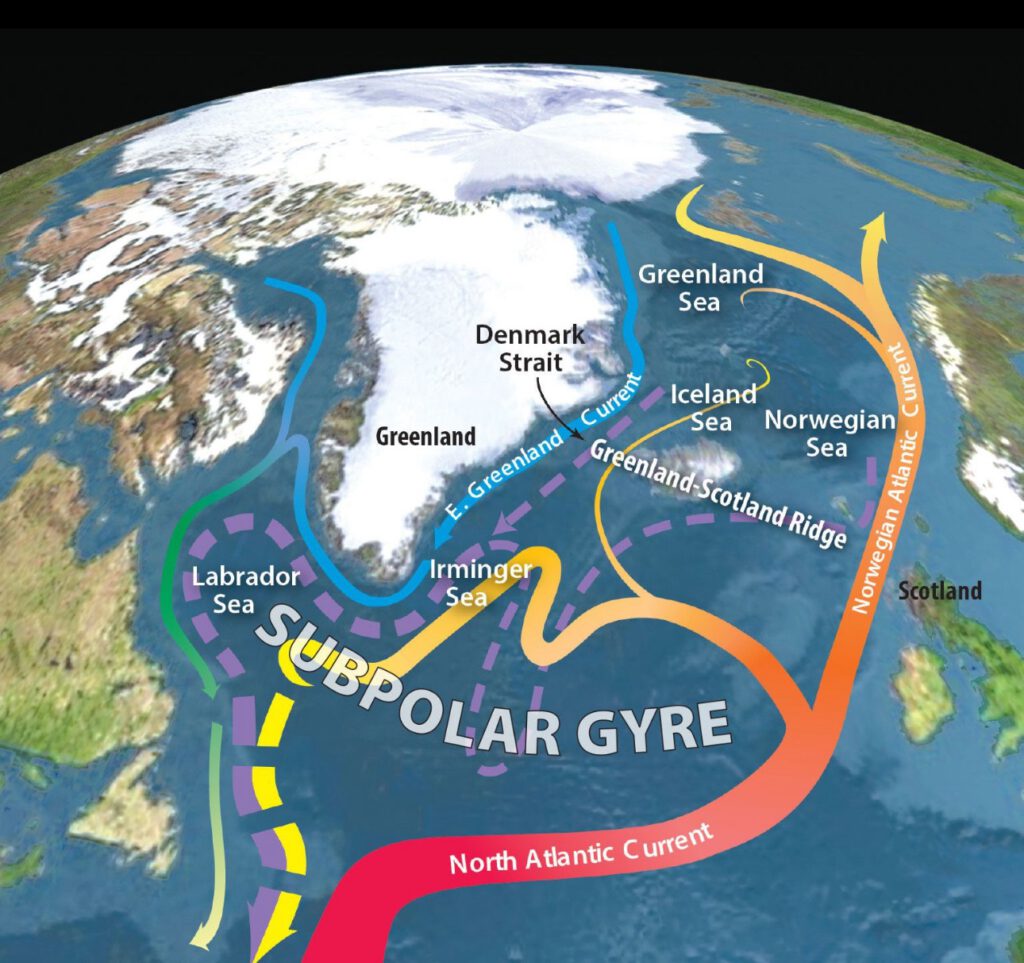

—> Paläoklimatische Daten zeigen, dass sie in der Vergangenheit instabil war und zu einigen der dramatischsten und abruptesten bekannten Klimaveränderungen geführt hat. Diese Instabilitäten sind auf zwei verschiedene Arten von Kipppunkten zurückzuführen, von denen einer mit verstärkenden Rückkopplungen im großräumigen Salztransport und der andere mit der konvektiven Durchmischung zusammenhängt, die die Strömung antreibt.

—> Diese Kipppunkte stellen ein großes Risiko für abrupte Ozeanzirkulationen und Klimaveränderungen dar, wenn wir unseren Planeten weiter aus dem stabilen Klima des Holozäns in unbekannte Gewässer treiben. Ein Zusammenbruch des Atlantischen Meeres-Strömungssystems, das zur Regulierung des globalen Klimas beiträgt, könnte so schnell erfolgen, dass eine Anpassung unmöglich wird.

—> „Es besteht immer noch Unsicherheit darüber, wo der Kipppunkt der AMOC liegt“, kommentiert Stefan Rahmstorf vom PIK – Potsdam Institute for Climate Impact Research, einer der einer der Vorreiter der AMOC-Forschung.

—> Einig sind sich alle Meeres- und Klimaforscher aber in einem Punkt: Jede weitere Klimaerwärmung und Abschwächung der atlantischen Umwälzströmung wird unsere Lebensbedingungen weiter verschlechtern – auch ohne komplettes Umkippen.

—> Quelle: Forschung von Prof. Dr. Stefan Rahmstorf

Wie Populisten wie Wagenknecht (BSW), Weidel, Brandner (AfD), aber auch Merz (CDU) mit dieser Strategie die Wähler manipulieren will

Ein Beitrag von

Werner Hoffmann Demokrat der Mitte

Artikel: Lügen, Leugnen und Lähmen: Wie diese Taktiken in der Klimawandel-, Asyl- und Ukraine-Kriegspolitik eingesetzt werden

Einleitung

Politiker und mächtige Gruppen verwenden oft bestimmte Methoden, um die Meinung der Menschen zu beeinflussen.

Eine dieser Methoden ist, durch Lügen, Leugnen oder Lähmen Probleme zu verbergen oder falsche Ängste zu schüren.

In diesem Artikel schauen wir uns an, wie diese Taktiken im Bereich des Klimawandels, der Asylpolitik und auch im Kontext des russischen Angriffskrieges in der Ukraine eingesetzt werden.

Zusätzlich betrachten wir Verhaltensweisen von bekannten Politikern wie

– Friedrich Merz,

– Sahra Wagenknecht,

– Alice Weidel

– und Stephan Brandner (AfD),

die solche Strategien anwenden.

Alice Weidel AfD – völlig untragbar in einer Demokratie. Die Lippen könnten gerade das Wort F.CK darstellen. Wer weiß?Sahra Wagenknecht – Manche nennen sie auch PutinknechtFriedrich merz – Ob er da gerade Schei..e sagt? Jedenfalls gefällt ihm nicht was gerade jemand ihm engegnet

Diese Taktiken haben ernsthafte Auswirkungen auf unsere Gesellschaft und die Politik.

Lügen: Die bewusste Verdrehung der Wahrheit

Lügen sind falsche Aussagen, die absichtlich gemacht werden, um die Menschen zu täuschen.

Ein Beispiel für Lügen in der Klimawandel-Debatte ist die Kampagne der fossilen Industrie.

Große Unternehmen wie ExxonMobil wussten bereits in den 1970er Jahren durch eigene Forschungen, dass fossile Brennstoffe zur Erderwärmung beitragen. Doch statt die Wahrheit zu sagen, haben sie Millionen in Werbung und Lobbyarbeit investiert, um Zweifel an der Klimawissenschaft zu streuen.

In der Asylpolitik nutzen einige Politiker Lügen, um Angst vor Flüchtlingen zu schüren.

Alice Weidel, Co-Vorsitzende der AfD, behauptet häufig, dass Migration die Ursache für steigende Kriminalität und sinkende Sozialleistungen sei.

Diese Aussagen widersprechen jedoch den offiziellen Statistiken, die zeigen, dass es keine klare Verbindung zwischen Zuwanderung und höherer Kriminalität gibt. Dennoch trägt diese Rhetorik zur Verbreitung von Ängsten bei, um eine härtere Asylpolitik zu rechtfertigen.

Friedrich Merz – War ihm da etwas peinlich? Oder wollte er Mist sagen? Oder wurde er gerade mal wieder ertappt, weil er populistisch gelogen hat?

Auch Friedrich Merz, der Vorsitzende der CDU, hat in der Vergangenheit Lügen oder irreführende Aussagen im Bereich der Asylpolitik verbreitet.

In einem Interview im Jahr 2019 behauptete er, dass in Deutschland eine “unregistrierte Migration” in erheblichem Ausmaß stattfinde, obwohl die Bundesregierung mehrfach klargestellt hat, dass dies nicht der Fall ist.

Diese Art von Falschbehauptungen wird oft verwendet, um das Thema Migration politisch auszuschlachten und Reformen in der Migrationspolitik zu verhindern.

Leugnen: Die Verweigerung der Realität

Leugnen bedeutet, dass man die Wahrheit ignoriert oder so tut, als gäbe es ein Problem nicht.

Im Fall des Klimawandels ignorieren manche Politiker wissenschaftliche Fakten.

97 % der Klimaforscher sind sich einig, dass der Klimawandel vom Menschen verursacht wird, aber viele Politiker und Lobbyisten leugnen dies weiter, um wirtschaftliche Interessen zu schützen.

Ein prominentes Beispiel für das Leugnen wissenschaftlicher Erkenntnisse ist die AfD, die wiederholt den menschengemachten Klimawandel infrage stellt.

Stephan Brandner, Bundestagsabgeordneter der AfD, hat öffentlich erklärt, dass der Klimawandel „keine Bedrohung für Deutschland“ sei und als „Panikmache“ verwendet werde.

Diese Leugnung wissenschaftlicher Fakten verzögert notwendige Maßnahmen gegen die Klimakrise und spiegelt die Taktik wider, Probleme kleinzureden, um politisch davon zu profitieren.

Sahra Wagenknecht – Manche nennen sie auch Putinknecht

Sahra Wagenknecht, ehemalige Fraktionsvorsitzende der Partei Die Linke, hat in Bezug auf den russischen Angriffskrieg in der Ukraine ähnliche Muster gezeigt.

Sie kritisiert zwar die russische Invasion, lehnt aber Sanktionen gegen Russland ab und plädiert für Verhandlungen mit Putin, wobei sie oft die Verantwortung des Kremls für den Krieg relativiert.

Ihre Rhetorik ignoriert in vielen Fällen die massiven Menschenrechtsverletzungen, die durch den Krieg verursacht wurden, und verschiebt die Schuld häufig auf die NATO und den Westen.

Dieses Verhalten wird von vielen als Versuch gewertet, die Komplexität des Konflikts zu leugnen und die russische Seite zu entlasten.

Lähmen: Das Blockieren von Handlungen

Lähmen bedeutet, dass wichtige Entscheidungen absichtlich verzögert oder blockiert werden. In der Klimapolitik sehen wir das oft bei internationalen Verhandlungen, die aufgrund von Uneinigkeit blockiert werden.

In der Asylpolitik führt das Lähmen dazu, dass viele Flüchtlinge in überfüllten Lagern festsitzen, ohne dass ihnen schnell geholfen wird. Die EU zum Beispiel hat es bis heute nicht geschafft, ein einheitliches System für die Verteilung von Flüchtlingen zu schaffen, weil einige Länder sich weigern, Verantwortung zu übernehmen.

Ein weiteres Beispiel für Lähmen finden wir bei Friedrich Merz.

Friedrich Merz ist das Klima scheissegal: „Es ist eben gerade nicht so, dass morgen die Welt untergeht.“

Obwohl die CDU offiziell Klimaschutz befürwortet, hat Merz wiederholt Maßnahmen wie die CO2-Bepreisung oder die Energiewende kritisiert, mit dem Argument, dass diese zu teuer seien und die Wirtschaft belasten würden.

Durch diese Blockadehaltung wird notwendiger Fortschritt im Klimaschutz verzögert, während bestehende Probleme verschleppt werden.

Alicechen Weidel AfD – Wenn ihr mal etwas nicht passt, dann könnte das auch mal so aussehen

Alice Weidel von der AfD nutzt ebenfalls die Taktik des Lähmens in der Flüchtlingspolitik.

Sie und andere AfD-Mitglieder fordern oft eine „Obergrenze“ für Asylbewerber, um die Einwanderung stark einzuschränken.

Durch diese extreme Position verhindert sie konstruktive Diskussionen über langfristige Integrationsmaßnahmen, die sowohl den Geflüchteten als auch der Gesellschaft helfen könnten.

Die Folgen für die Demokratie

Wenn Politiker lügen, die Realität leugnen oder wichtige Entscheidungen blockieren, untergräbt das das Vertrauen der Menschen in die Politik.

In einer Demokratie sollten Politiker ehrlich sein und Probleme offen ansprechen, damit sie gemeinsam gelöst werden können.

Wenn jedoch über den Klimawandel gelogen wird, Flüchtlinge verteufelt oder der Ukraine-Krieg verleugnet wird, führt das zu einer Spaltung in der Gesellschaft.

Menschen wissen dann nicht mehr, wem sie vertrauen können, und viele verlieren das Vertrauen in die Politik insgesamt.

Freuen kann sich zumindest Putin darüber.

Fazit

Lügen, Leugnen und Lähmen sind gefährliche Taktiken, die im Bereich des Klimawandels, der Asylpolitik und des Ukraine-Krieges häufig eingesetzt werden.

Politiker wie Friedrich Merz, Sahra Wagenknecht, Alice Weidel und Stephan Brandner haben diese Methoden angewandt, um politische Ziele zu erreichen oder Diskussionen zu blockieren.

Diese Taktiken verhindern, dass wichtige Probleme gelöst werden, und verschlimmern die Situation.

Um die Klimakrise zu bewältigen, Flüchtlingen zu helfen und den Frieden in der Ukraine zu sichern, müssen wir als Gesellschaft darauf achten, dass wir die Wahrheit erkennen und schnell handeln. Nur so können wir diese großen globalen Herausforderungen bewältigen.

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

P.S. Es sind hier nur ein paar Beispiele von Politikern aufgeführt.

Ganz vergessen habe ich hier noch Aiwanger und Markus Söder. Vielleicht hole ich das demnächst mal nach