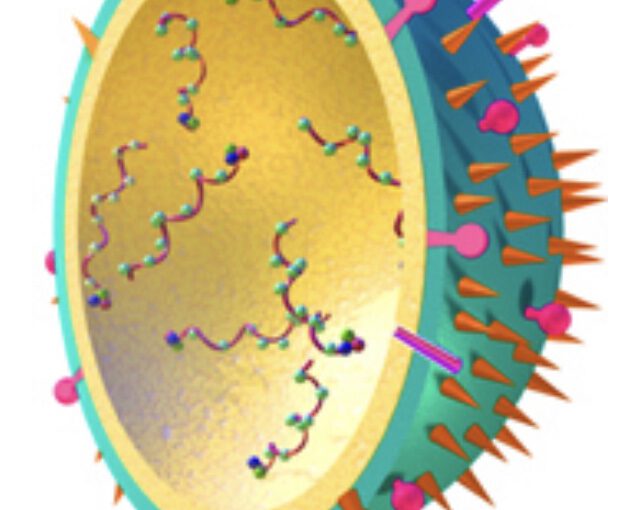

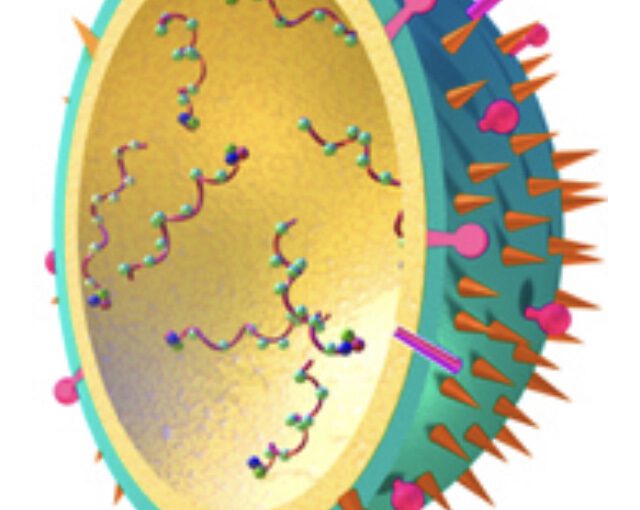

Seltsam: Trotz Placebo-Impfung jeder 3. mit Impfnebenwirkung.

Impfgegner behaupten immer wieder, dass es extrem viele Impfreaktionen gibt. Doch eine META-Analyse belegt das Gegenteil von extrem vielen Impfreaktionen.

Medizin Placeboimpfung gegen COVID-19 sorgt bei jedem 3. für Nebenwirkungen Boston – Über unerwünschte Reaktionen auf eine COVID-19-Impfung berichteten in einer Metaanalyse vor allem Menschen, die tatsächlich geimpft wurden. Aber auch etwa jeder 3., der eine Placeboinjektion erhalten hatte, klagte über Impfreaktionen.

Die Ergebnisse beruhen auf den Daten von gut 45.000 Teilnehmenden aus 12 randomisierten, placebokontrollierten Studien und wurden in JAMA Network Open publiziert (2022; DOI: 10.1001/jamanetworkopen.2021.43955).

Nach der 1. Dosis traten bei 35,2 % (95-%-Konfidenzintervall 26,7 % – 43,7 %) der 22.578 Placeboempfänger systemische unerwünschte Arzneimittelwirkungen (UAW) auf. Am häufigsten nannten die Betroffenen Kopfschmerzen und Müdigkeit mit 19,3 % und 16,7 %.

Über mindestens ein lokales Ereignis wie Schmerzen an der Injektionsstelle, eine Rötung oder Schwellung berichteten 16 % der Placebogruppe. Nach der 2. Placeboinjektion traten noch 31,8 % (95-%-KI, 28,7 % – 35,0 %) der Placeboempfänger Noceboreaktionen auf.

Im Vergleich dazu berichteten Patienten, die den Impfstoff erhalten hatten, häufiger über UAW: Bei 46,3 % (95 -%-KI, 38,2 % – 54,3 %) trat mindestens 1 systemische UAW auf und bei 66,7 % (95-%-KI, 53,2 % – 80,3 %) mindestens 1 lokales Ereignis.

Obwohl diese Gruppe eine pharmakologisch wirksame Behandlung erhalten hatte, sind auch hier einige unerwünschten Ereignisse auf den Placebo- oder in diesem Fall Noceboeffekt zurückzuführen. Die Analyse von Haas und Kollegen ergab, dass der Noceboeffekt für 76 % aller UAW in der Impfstoffgruppe nach der 1. Dosis und für fast 1/4 aller gemeldeten lokalen Auswirkungen verantwortlich war. Nach der 2. Dosis schrumpfte der Anteil auf 51,8 % .

„Unerwünschte Ereignisse nach einer Placebobehandlung sind in randomisierten, kontrollierten Studien häufig“, sagte die Erstautorin Julia W. Haas vom Beth Israel Deaconess Medical Center (BIDMC). Belege für diese Noceboreaktionen in Impfstoffstudien seien wichtig, weil die Sorge vor Nebenwirkungen bei der COVID-19-Impfung häufig als Grund für die Zurückhaltung bei der Impfung angegeben würde.

Unspezifische Symptome wie Kopfschmerzen und Müdigkeit würden zudem in vielen Beipackzetteln als häufigste Nebenwirkungen nach einer COVID-19-Impfung aufgezählt, sagte der Letztautor Ted J. Kaptchuk vom BIDMC und Professor für Medizin an der Harvard Medical School. Diese Art von Informationen könne dazu führen, dass Menschen alltägliche Empfindungen fälschlicherweise dem Impfstoff zuschreiben.

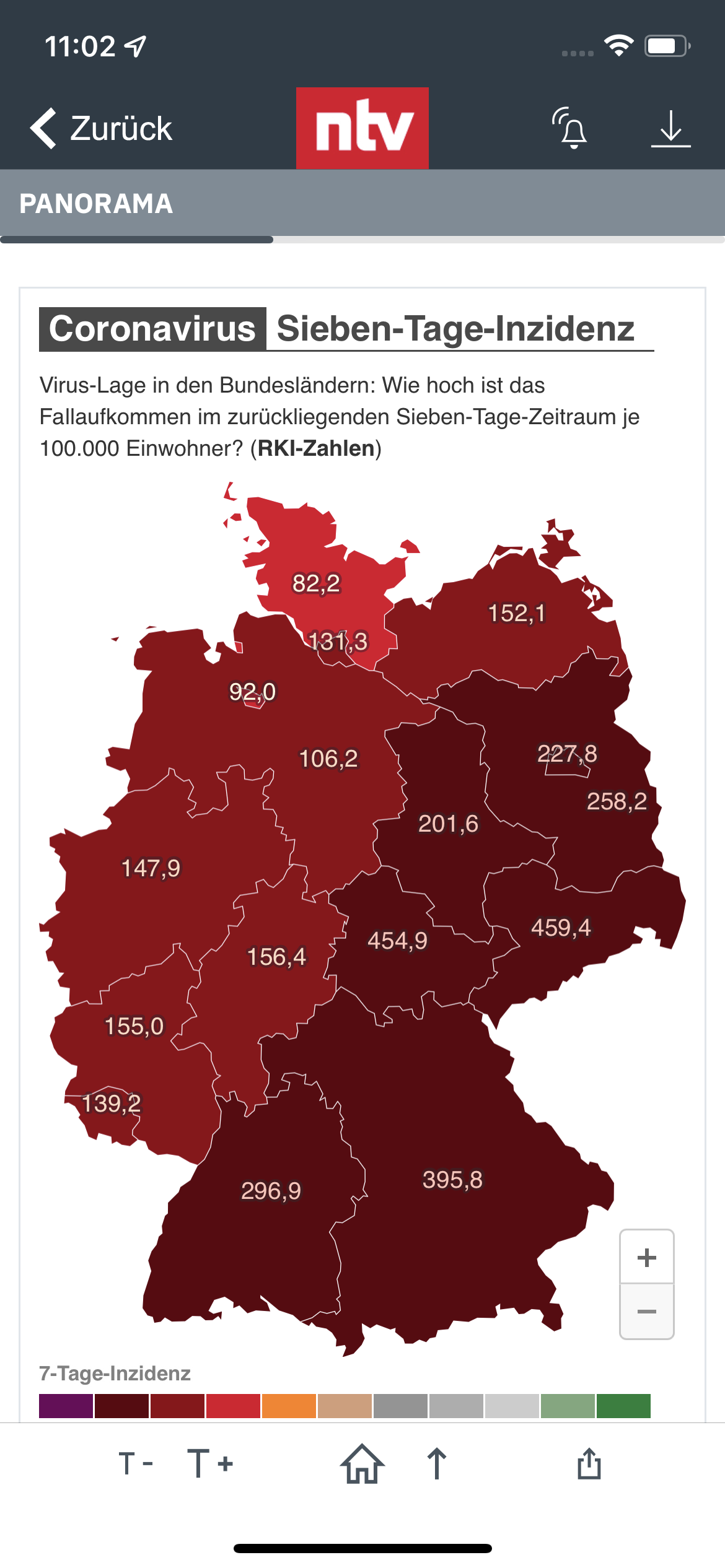

Omikron hat eine Reihe von Fragen ausgelöst und die Wissenschaft weiß es auch noch nicht, wie es weitergeht.

Omikron hat die Pandemie noch einmal angetrieben. Aus derzeitiger Sicht deutet vieles darauf hin, dass die Inzidenzen noch einmal extrem ansteigen werden, wodurch dann zwar ja 100.000 Einwohner die Zahl der Erkrankten im Krankenhaus abnimmt, allerdings in der Gesamtzahl stark ansteigen kann.

Das Hauptproblem könnte jedoch die Anzahl der Erkrankten insgesamt sein. Hierzu ein Beispiel:

Delta-Virus: Anzahl Erkrankte in einem Gebiet: 10.000 Menschen und 500 würden in ein Krankenhaus kommen 5 %

Angenommen in dem gleichen Gebiet gibt es 100.000 Omikron-Erkrankte, und die Quote der Krankenhauseinweisungen wäre 2 %, dann wären dies 2.000 Menschen im Krankenhaus.

Inwiefern diese Krankenhausquote zutrifft, kann derzeit nicht mit Gewissheit eingeschätzt werden, da man Erfahrungen aus anderen Regionen nicht einfach auf Deutschland übertragen kann.

Zu viele andere Einflussfaktoren spielen eine Rolle:

Den weiteren Verlauf der Pandemie kann eigentlich niemand im Voraus sagen.

Die Entwicklung der Pandemie kann niemand wirklich zu 100 % voraussagen, denn zu viele Einflussfaktoren spielen eine Rolle.

Könnte die Corona-Pandemie auch noch gefährlicher werden?

Ja durchaus. Je höher die Inzidenz ansteigt, je höher ist die Anzahl von Mutationen. Um dies zu verstehen, muss man die Grundthemen von Virus, Mutation und Virus-Varianten verstehen.

Was ist überhaupt ein Virus?

Viren sind im Wesentlichen bloße stoffliche Programme zu ihrer eigenen Reproduktion in Form einer Nukleinsäure. Sie bestehen nur aus DNA oder RNA sowie aus Proteinen, die es ihnen ermöglichen, in eine Zelle einzudringen. Alle Viren enthalten mit den Nukleinsäuren das „Programm“ zu ihrer Vermehrung und Ausbreitung (einige Viren auch weitere Hilfskomponenten), haben keine eigenständige Replikation und auch keinen eigenen Stoffwechsel und sind deshalb auf den Stoffwechsel einer Wirtszelle angewiesen. Daher sind sich Virologen weitgehend darin einig, Viren nicht zu den Lebewesen zu rechnen

Was ist eine Mutation?

Das Wort Mutation kommt aus dem lateinischen und bedeutet „Verändern bis verwandeln.“ Als Mutation wird in der Biologie eine spontan auftretende, dauerhafte Veränderung des Erbgutes bezeichnet.

Vereinfacht ausgedrückt ist eine Mutation eine Missbildung, also keine genaue Kopie.

Was ist eine Virusvariante und wie entsteht diese?

Neue Virusvarianten von Sars-CoV-2 entstehen laufend. Dies ist ein natürlicher Prozess, der bei der Vermehrung des Virus passiert: Sein genetisches Material wird verdoppelt, und beim Kopiervorgang des Erbguts können Fehler entstehen, sogenannte Mutationen. Im Durchschnitt entstehen bei Sars-CoV-2 etwa zwei Mutationen pro Monat.

Die meisten dieser Veränderungen sind für die Viren nicht von Nutzen. Ausnahmsweise können sie ihm jedoch Vorteile verschaffen. So sind gewisse neue Varianten beispielsweise ansteckender. Aber die Art und Weise, wie sie die menschlichen Zellen infizieren, ist gleichgeblieben.

Die derzeit am stärksten verbreiteten Virusvarianten sind die Linien B.1.617.2 (Delta) und B1.1.529 (Omikron).

Das besondere an der Omikron-Variante

Die Mikron-Variante verdrängt derzeit die Virusvariante Delta, so dass unter Umständen Delta verschwindet und die Variante Omikron die herrschende Variante wird.

Dies ist auf der einen Seite positiv, denn die Deltavariante ist durchaus tödlicher, als die Omikronvariante.

Die Problematik ist jedoch, dass die Verbreitung der Omikronvariante extrem schnell stattfindet und dadurch zeitgleich mehr Manschen infiziert werden.

Die Gefahr von neuen Virusvarianten

Aus der Wissenschaft ist bekannt, dass hohe Inzidenzen auch zu überproportional vielen Mutationen entstehen und dadurch auch das Risiko besteht, dass neue Varianten ihren Einzug halten können. Ob und wie gefährlich neue Varianten sind, kann kein Wissenschaftler im Voraus sagen.

Insofern muss in den kommenden Monaten und – ja sogar Jahren – eine gewisse Alarmbereitschaft bestehen bleiben. Frühwarnsysteme sind hier sicherlich auch dann sinnvoll, wenn die Virusgefahr zunächst kleiner werden sollte.

Was passiert, wenn der Omikron die letzte virusvariante ist und wie ein gripp. Infekt auf der Welt bleibt?

Die Möglichkeit, dass es die letzte Virusvariante bleibt, ist mehr als gering. Wäre dies ein Glücksfall, denn Omikron hat die „Macht“ die Deltavariante zu verdrängen, so dass die bisherige Hauptgefahr ausgeschaltet wäre. Wie schon oben ausgeführt ist diese Chance sehr gering. Die Welt wird sich weiterdrehen und durch regional hohe Inzidenzen können dann wieder neue Mutationen und dadurch Virusvarianten entstehen.

Welchen Gewinn haben wir aus der Virusseuche?

Dass das Coronavirus auch einen Gewinn haben soll, ist nicht so offenkundig zu erkennen. Jede Münze hat zwei Seiten.

So mancher Beobachter denkt bei einem Gewinn vielleicht an spezielle Branchen oder an die Entschleunigung, das Home-Office und weniger Umweltbelastung durch geringeren Verkehr.

Es gibt jedoch noch einen völlig anderen Gewinn, den die Menschheit von dem Coronavirus hat. Die mRNA-Forschung, die ursprünglich bei Krebs begonnen hatte, hat erheblichen Fahrtwind erhalten.

Am 8.5.2019 – also vor der Corona-Pandemie – hatte die Universitätsklinik Freiburg auf der Internetseite

bereits den Titel „Mehr als ein Protein-Bauplan: RNA-Forschung liefert neue Ansätze für Krebsmedizin“

veröffentlicht.

In der Vergangenheit hatte man durch Forschungen bereits festgestellt, dass Krebszellen nicht wie menschliche normale Zellen altern.

In der Wissenschaft ist bekannt, dass Telomere mit jeder Zellteilung kürzer werden und schließlich so weit verkürzt sind, dass sie die Chromosomen nicht mehr schützen können. Die ungeschützten Chromosomenenden senden Signale aus, die dafür sorgen, dass sich die Zelle nicht mehr teilt.

Dies spielt auch in der mRNA-Forschung eine gewissen Rolle. RNA-Stränge sind in der Zelle weit wichtigere Bau- und Steuerelemente als bislang gedacht / 537 unbekannte RNA-Protein-Verbindungen dank neu etablierter Methode entdeckt / Verfahren kann helfen, neue Therapieansätze für Krebs zu identifizieren

Mit Lichtgeschwindigkeit zum Impfstoff gegen Covid-19

Warum kann die Corona-Seuche für die Menschheit ein Glücksfall sein?

Egal, wie lange die Coronapandemie noch andauert, ohne die Corona-Pandemie wäre die mRNA-Forschung niemals so stark unterstützt worden. Die mRNA-Forschung ermöglicht es:

den Alterungsprozeß der menschlichen Zelle weiter zu verlangsamen und somit auch das Lebensalter weiter zu verlängern,

und in der Krebstherapie eine individualisierte Krebstherapie zum Einsatz zu bringen.

Erste Versuche durch mRNA den Krebs anzuhalten wurden bereits bei Mäusen erfolgreich durchgeführt. Im Redaktionsnetzwerk Deutschland „RND“ wurde am 9.9.2021 folgender Artikel veröffentlicht;

mRNA-Cocktail gegen Krebs? Immuntherapie stoppt Tumorwachstum bei Mäusen Die neuartigen mRNA-Impfstoffe helfen bereits wirkungsvoll gegen das Coronavirus. Forscher gehen nun einen Schritt weiter und testen eine Immuntherapie an krebskranken Mäusen. Das Ergebnis: Die kleinen Moleküle stoppen offenbar das Tumorwachstum.

Die mRNA-Therapie soll nun in einer klinischen Studie auf ihre Wirksamkeit beim Menschen getestet werden. Prinzipiell eigne sich das Verfahren bei zahlreichen soliden Tumoren, die für eine Injektion erreichbar seien, erläutern die Wissenschaftler. Auch tiefer gelegene Tumore könnten möglicherweise mithilfe bildgebender Verfahren wie Ultraschall erreicht werden.

FAZIT:

Als vor einigen tausend Jahren eine Eiszeit dafür sorgte, dass die menschlichen Vorfahren sich auf andere Regionen auf den Weg machen mussten, war das Ergebnis, dass unsere Vorfahren auf verschiedenen Kontinenten sich niedergelassen hatten. Das Abschmelzen der Ozeane hatte dafür gesorgt, dass der Mensch sich auf unterschiedlichen Kontinenten weiterentwickeln konnte.

Krisen sorgen sehr oft für die Weiterentwicklung der Menschheit. Vielleicht war und ist Corona einfach nur notwendig gewesen, damit die Krebsforschung entschiedene Schritte nach vorne machen konnte bzw. kann.

Natürlich hätte ein erfolgreicher Kampf durch eine individualisierte mRNA-Behandlung zur Folge, dass das Lebensalter extrem ansteigen wird. Insbesondere dann, wenn durch den Telomeren-Effekt das Altern weiter hinausgezögert werden kann.

Nachfolgend zur weiteren Information einige Links zu diesem Artikel:

Das Grundproblem ist Nicht die #Pandemie, sondern viel stärker in der Grundsubstanz.

Eine #Bedienung erhält neben seinem #Grundgehalt auch #Trinkgelder. Das Trinkgeld ist steuer- und sozialversicherungsfrei.

Beispiel: Eine Bedienung verdient Brutto 1.800 Euro Brutto und erhält zusätzlich Trinkgelder von 1.000 Euro.

Die Trinkgelder werden auch auf andere Personen aufgeteilt (Koch etc.), wodurch die Bedienung ca. 650 Euro erhält.

Bei Steuerklasse I bleibt der Bedienung Netto 1.310 Euro + 650 Euro Trinkgeld = 1.960 Euro.

Für die #Berechnung von

#Gehaltsfortzahlung

#Arbeitslosengeld

#Kurzarbeitergeld

#Rentenversicherung werden als Grundlage 1.800 Euro berücksichtigt.

Daraus ergeben sich:

#Krankengeld: 1.032,30

#Arbeitslosengeld: 785,40

#Kurzarbeitergeld

– normal: 794,10

– ab 4. Monat 926,45

– ab 7. Monat 1.058,80

#Gesetzliche #Altersrente: 861 Euro

Solange die Bedienung

nicht #krank wird,

keine #Arbeitslosigkeit entsteht,

Kein #Lockdown droht,

und noch keine Alters- oder #Erwerbsminderung bevorsteht,

ist das #Nettoeinkommen vielleicht ausreichend. In den o.g. Situationen jedoch nicht mehr.

Die Situation wäre anders, wenn für das #Trinkgeld auch #Sozialversicherungsbeiträge gezahlt werden müssten.

Zwar würde dann der #Arbeitnehmer von den Trinkgeldern weniger erhalten, jedoch auch Anspruch auf #Sozialleistungen erhalten.

Auch für den Arbeitgeber entstehen natürlich dadurch zusätzliche #Personalkosten.

Die Hotel- und #Gastronomiebranche sucht derzeit händeringend #Fachpersonal.

Durch die #Corona-#Pandemie wurde vielen Mitarbeitern bewusst, wie schlecht sie versorgt sind. Umorientierung zu #Aldi, #lidl oder eine Beschäftigung in der Industrie oder den #öffentlichen #Dienst wurde noch nie so oft vorgenommen, wie dies in der #Pandemie war.

Die Ursachen der #Personalengpässe sind hausgemachte Probleme, an denen die Branche nicht ganz unschuldig ist.

Und die Lobby der #gastronomie hat letztendlich Jahrzehnte darum gekämpft, dass #Pauschalsysteme und Freibeträge nicht mehr für Trinkgelder vorhanden sind.

Die Gunst der Stunde nutzen

Arbeitgeber, #Gewerkschaft und Politik muss jetzt nach einer dauerhaften Lösung suchen, wodurch die #Gesamtversorgung der Mitarbeiter verbessert wird.

Lösungsansätze wären beispielsweise:

Zusatz-#Arbeitgeberbeiträge, wodurch die o.g. #Versorgungsengpässe reduziert werden

in der Altersversorgung die Förderung durch die #Geringverdienerrente (§100 EStG) als Tarifleistung festgeschrieben wird.

Wenn die Gastrobranche dauerhaft Personal finden und binden will, müssen Arbeitgeber- und Arbeitnehmerverbände gemeinsam nach tragfähigen Lösungen suchen.

Werner Hoffmann www.Renten-Experte.de . . www.bAV-Experte.de

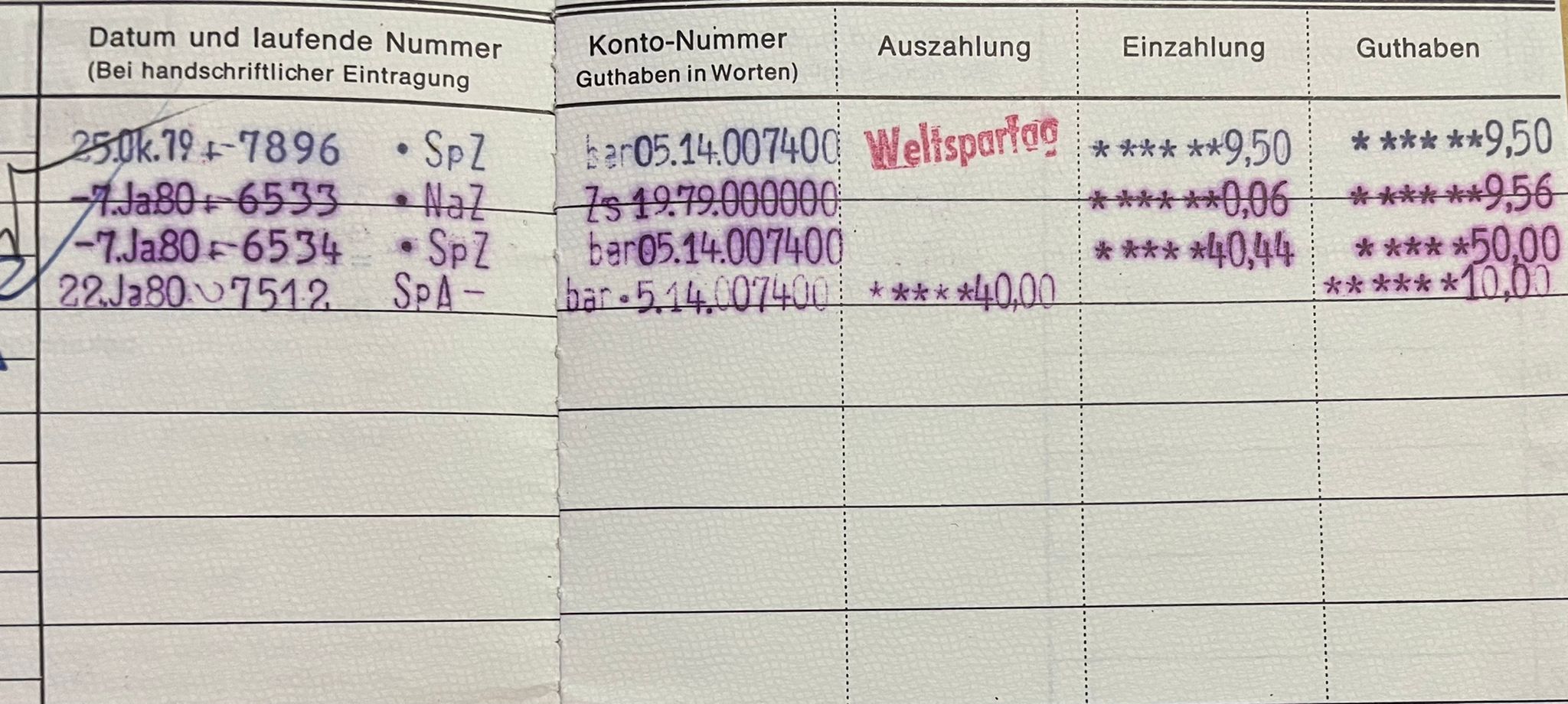

Um Verwahrentgelt zu umgehen, könnte die Suche nach Deinen alten Sparbüchern durchaus sinnvoll sein. Aber auch ein Blick über den Tellerrand der Banken kann helfen.

Verwahrentgelte – rechtlich höchst umstritten – werden inzwischen von immer mehr Banken gefordert. Wer mehr als 50.000 Euro bei der Bank hat, muss ggf. ein Verwahrentgelt von 0,5 % bezahlen. Wer 550.000 Euro bei der Bank hat, muss bei diesen Banken dann aus 500.000 Euro Minuszinsen von 5 % aus 500.000 Euro bezahlen. Das sind pro Jahr dann 2.500 Euro bzw. mtl. knapp 210 Euro.

Welche Alternativen gibt es?

Alternative 1: Anlage in Fonds oder Rentenversicherungen als Fonds

Hier wird das Geld umgeschichtet, wobei natürlich eine höhere Chance, aber auch ein Risiko besteht. Schaut man sich die Entwicklung diverser Papiere an, dann ist dies eine langfristig interessante Alternative.

So könnte ein laufender monatlicher Beitrag oder auch ein Einmalbeitrag in einer modernen Rentenversicherung mit Indexzertifikaten angelegt werden.

Beispiel:

Debeka Global Shares

Der Debeka Global Shares – ein interner Fonds im Sinne des Versicherungsaufsichtsgesetzes (VAG) – strebt einen langfristigen, dauerhaften Wertzuwachs unter Berücksichtigung von Risikominderungstechniken an.

Dies ist nur eine Möglichkeit unter den Alternativen der Gruppe 1.

Es gibt natürlich auch völlig andere Alternativen

Alternative 2: Festgeld bei Bausparkassen

Wer das Risiko nicht eingehen kann, weil er beispielsweise das Kapital in nächster Zeit benötigt (z. B. Bau oder Kauf von Wohneigentum), für den besteht auch die Alternative, das Kapital beispielsweise bei der Debeka als Festgeld anzulegen. Hier wird das Geld für einen festgelegten Zeitraum von mindestens 3 Monaten angelegt. Ein Verwahrentgelt wird nicht fällig. Problematisch ist bei Festgeldern jedoch, dass das Geld über einen festgelegten Zeitraum angelegt wird.

Alternative 3: alte Sparbücher, die man vergessen hat!

Wer bei dieser Geldanlage völlig flexibel sein will, also das Geld jederzeit verfügbar haben möchte, könnte – wenn noch alte Sparbücher vorhanden sind – auch diese Sparbücher bis zu gewissen Höchstsätzen nutzen, wobei Bestandskunden einen höheren Betrag ohne Streitereien anlegen können.

So gibt es Banken, die für Bestandskunden bis zu 250.000 Euroohne Verwahrentgelt akzeptieren, für Neukunden jedoch nur 50.000 Euro.

Inwieweit ein Verwahrentgelt bei Sparbüchern überhaupt rechtlich in Ordnung ist, wird von vielen Juristen angezweifelt.

Bei alten Sparbüchern ergeben sich hiermit flexible Anlagemöglichkeiten. Man kann über sein Girokonto (auch wenn es bei einer anderen Bank besteht) auf das alte Sparbuch Einzahlungen vornehmen (Sparbuchnummer und BLZ bei IBAN berechnen eingeben) und dann den entsprechenden Betrag überweisen.

Vor der Überweisung sollte man mit der Bank Kontakt aufnehmen, denn bei sehr alten Sparbüchern könnten diese Sparbücher ausgebucht sein.

Durch den Rechercheauftrag bei der Bank wird dies dann wieder aktiviert. Sollte das Geld vor Ablauf von 3 Monaten benötigt werden, wäre theoretisch eine Vorfälligkeit fällig, die sich auch dem Guthabenzins berechnet.

Die Guthabenzinsen sind jedoch bei Sparbüchern regelmäßig zwischen 0,00 % bis 0,0001 %. Insofern würde bei Sonderkündigung auch keine nennenswerte Vorfälligkeitsentschädigung fällig.

Wenn die Bank dann die AGB ändern möchte, dann müsste der Bankkunde zustimmen. Macht er dies nicht, dann kann die Bank evtl. kündigen. Ob sie dies bei einem Sparbuch, das bisher ein Guthaben von 500 Euro oder gar 15 Euro hatte macht, ist fraglich.

Keine der Alternativen ist für jeden richtig. Sinnvoll kann auch ein Mix dieser Geldanlagen sinnvoll sein. So ist bei den Sparbüchern besonders auf die Höhe der Einlagensicherung zu achten, die regelmäßig pro Bank und pro Kunde auf 100.000 Euro begrenzt ist.

Wichtiger Tipp für ältere Menschen

Sollten Sie das Vermögen vielleicht für Ihre evtl. Pflege im Alter noch nicht auf andere Personen übertragen wollen oder erst später vererben wollen, dann gibt es hier – je nach Vermögensbetrag bessere Alternativen.

Grund: Je nach Höhe des Vermögens, das Sie vererben möchten, wird Erbschaftsteuer fällig. Bei der Überschreitung des Freibetrages beträgt die Erbschaftsteuer bis zu 50 % (abhängig vom Verwandtschaftsgrad).

Wird der Vermögensbetrag vererbt (Depot, Sparbuch oder auch Kapitalstand einer aufgeschobenen Renten-, Index- oder Lebensversicherung) ist dieser Wert auch bei der Berechnung der Erbschaftsteuer zu berücksichtigen.

Bei speziellen privaten Rentenversicherungsformen ist die Bewertung des Vermögens jedoch wesentlich geringer, wodurch die Erbschaftsteuer erheblich abgesenkt werden kann.

Durch eine geringere Bewertung sinkt neben dem erbschaftsteuerrechtlich zu berücksichtigenden Vermögens auch die prozentuale Höhe der Erbschaftsteuersätze. Halbierungen der Erbschaftsteuer sind da nicht selten.

Aber Vorsicht! Bei einer aufgeschobenen Rentenversicherung ist dies nicht der Fall. Und bei der Vertragsgestaltung sind einige wichtige Punkte zu beachten. Falsche Gestaltungen der Verträge können steuerschädlich sein.

Darüber hinaus kann die Erbschaftsteuer in gewissen Konstellationen nach dem Tod des ersten Erbenden bei dem Vererben an den nachfolgenden Erben sogar zurückverlangt werden. Bei Kapitalanlagen gibt es diese Möglichkeit nicht!

Bei diesen #Coronapartys stecken sich die Menschen bewusst an, damit sie sich nicht mehr impfen müssen.

Allerdings machen sie die Rechnung ohne die Auswirkungen, die dadurch zusätzlich entstehen. Diese Auswirkungen werden weiter unten beschrieben.

Wie laufen diese #Corona-#Parties ab?

An diesen Veranstaltungen nehmen 1-3 an Corona Infizierte teil. Die übrigen Teilnehmer sind noch gesund und wollen sich an der Seuche infizieren. Die Übertragung wird dann durch alle Möglichkeiten aktiv durchgeführt (Singen, küssen, feiern usw).

Was die noch nicht Infizierten jedoch übersehen ist:

Sollte die Infizierung klappen und dadurch andere Personen infiziert werden und dann an den Folgen versterben, ist dies eigentlich eine fahrlässige Tötung. Sind dies die Eltern, Partner, Geschwister, eigene Kinder, dann wird dies denjenigen lebenslang verfolgen.

Sollte dies Jemand nicht abhalten an einer solchen Coronaparty teilzunehmen, dann sind neben den strafrechtlichen Folgen auch die eigenen Folgen nicht zu vergessen.

Durch die Delta-Variante ist die schwere Erkrankung nicht nur bei Älteren, sondern auch bei Menschen zwischen 45-65 sehr stark bzw. tödlich.

selbst bei einem milden Verlauf ist das Risiko von Long-Covid viel höher.

Wer an Covid-19 erkrankt ist, muss sich später trotzdem impfen lassen, denn auch dieser Schutz ist nach einer gewissen Zeit verflogen oder muss sich dann in 4-5 Monaten gegen eine andere Corona-Variante impfen lassen.

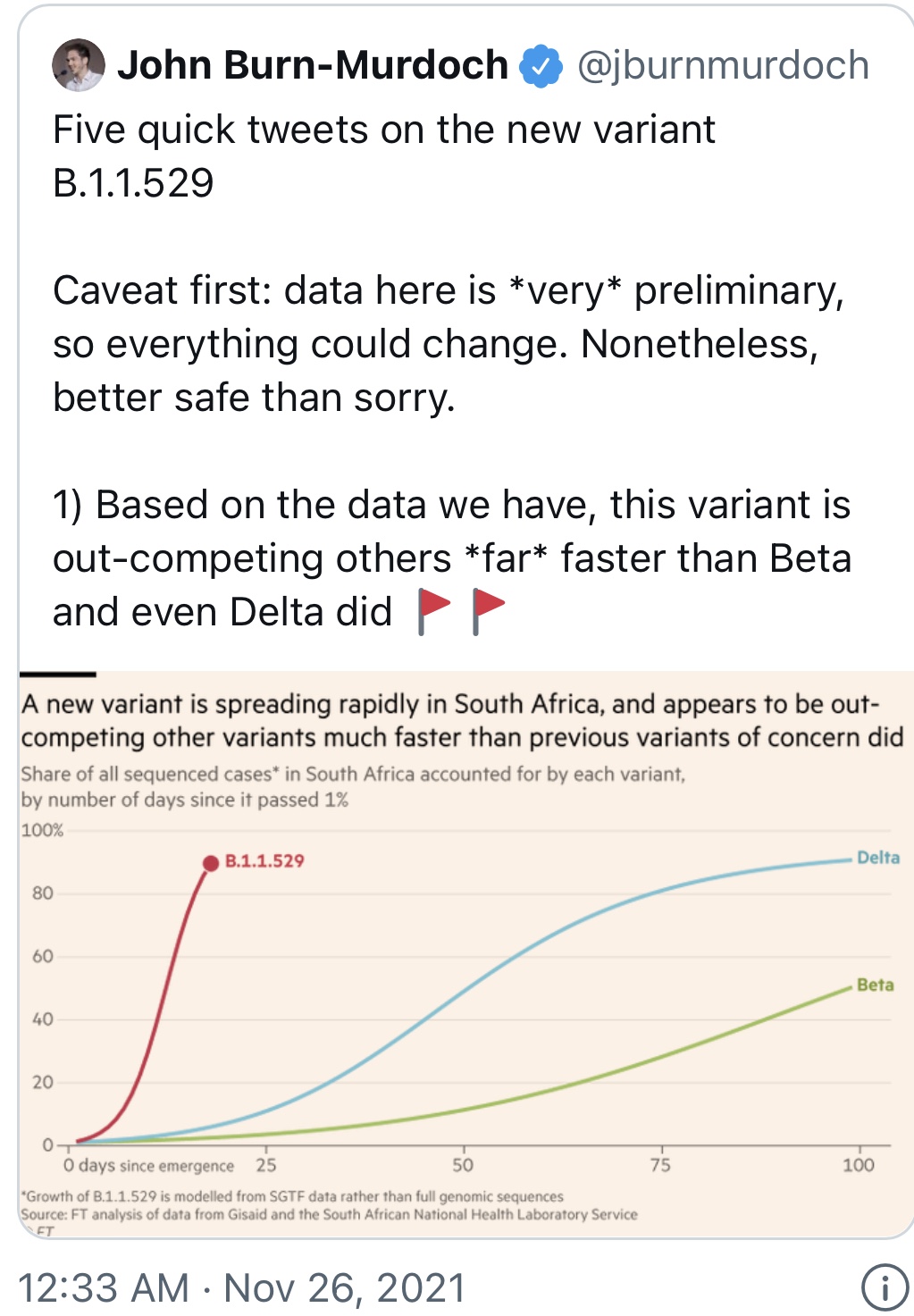

Im Süden Afrikas machen Forscher einen besorgniserregenden Entdeckung von neuen Corona-Varianten grassiert eine neue Corona-Variante mit vielen Mutationen.

Diese soll nicht nur ansteckender sein, sondern auch den Impfschutz umgehen können. Israel, Großbritannien und Japan reagieren schnell.

Die neue #Corona-#Variante B.1.1529 hat bereits einen Namen: „Omikron. #Omikron ist der 15. Buchstabe des griechischen Alphabets.

Wie tödlich dieser Virus ist, kann noch nicht gesagt werden. Dies wird wahrscheinlich frühestens in 2 Wochen möglich.

Der vorhandene Impfschutz durch mRNA-Impfungen soll zwar geringer sein, jedoch trotzdem die extremen Fälle in der Deltavirus-Vielzahl verhindern (Quelle: Drosten).

In den Ländern Südafrika, Lesotho, Botswana, Simbabwe, Mosambik, Namibia und Eswatini wurden Neue Mutationen entdeckt, die bereits zur Einschränkung des Flugverkehrs teilweise geführt haben.

So haben Israel und Großbritannien bereits die Einreise aus diesen Ländern gestoppt, bzw. stark eingeschränkt.

Beispiel Israel: Israelis müssen bei einer Heimkehr aus diesen Ländern für bis zu 14 Tage in Quarantäne in ein Corona-Hotel, können sich aber nach einer Woche mit zwei negativen PCR-Tests freitesten.

Ähnliche Maßnahmen ergreifen seit 25.11.2021 – dem Bekanntwerden dieser Variante B.1.1529 – Japan und Großbritannien.

Das südafrikanische Institut für Ansteckende Krankheiten NICD teilte am gestrigen Donnerstag mit, es seien in Südafrika 22 erste Fälle der neuen Variante B.1.1529 nachgewiesen worden. Mit mehr Fällen sei im Zuge der laufenden Genomanalysen zu rechnen. „Obwohl die Datenlage noch beschränkt ist, machen unsere Experten mit allen Überwachungssystemen Überstunden, um die neue Variante und die damit möglicherweise verbundenen Implikationen zu verstehen.“

Wegen der Ausbreitung einer neuen möglicherweise gefährlicheren Variante des Coronavirus will die EU-Kommission Reisen aus dem südlichen Afrika in die EU auf ein absolutes Minimum beschränken. Die Brüsseler Behörde werde den EU-Staaten vorschlagen, die dafür vorgesehene Notbremse auszulösen um den Luftverkehr auszusetzen, teilte EU-Kommissionspräsidentin Ursula von der Leyen auf Twitter mit.

Wegen der neu aufgetretenen Variante des Coronavirus schränkt die Bundesregierung den Flugverkehr mit Südafrika drastisch ein.

Das Land gelte ab der Nacht zum Samstag als Virusvariantengebiet, teilte Bundesgesundheitsminister Jens Spahn mit. „In der Folge dürfen Fluggesellschaften nur noch deutsche Staatsbürger nach Deutschland befördern.“ Zudem müssten alle Eingereisten für 14 Tage in Quarantäne – auch wenn sie vollständig geimpft sind.

Die Weltgesundheitsorganisation WHO untersucht derzeit, ob die neue Corona-Variante B.1.1.529 als besorgniserregend eingestuft werden muss. Das sagte WHO-Expertin Maria van Kerkhove in einem Briefing. Es werde dabei auch untersucht, inwieweit die Variante auch Folgen für die Diagnostik, Therapien und die Impfkampagnen habe. „Es wird ein paar Wochen dauern, bis wir verstehen, welchen Einfluss diese Variante hat“, sagte Kerkhove. Die WHO hat für die unterschiedlichen Corona-Varianten mehrere Kategorien. Eine davon ist die Kategorie „Variant of Concern“, auf deutsch „besorgniserregende Variante“. Eine der „Variants of Concern“ ist etwa die derzeit in Deutschland vorherrschende Delta-Variante des Coronavirus. Zu den Merkmalen einer solchen Variante kann etwa gehören, dass sie nachgewiesenermaßen die Übertragbarkeit des Coronavirus erhöht hat.

Der geschäftsführende Kanzleramtschef Helge Braun rechnet damit, dass wegen einer neuen Corona-Variante „in Kürze“ der Flugverkehr aus Deutschland ins südliche Afrika unterbrochen werden muss. „Die Wissenschaftler sind alle hoch alarmiert“, sagte Braun im ARD-Morgenmagazin. Experten befürchten, dass die Variante B.1.1.529 wegen ungewöhnlich vieler Mutationen nicht nur hoch ansteckend sei, sondern auch den Schutzschild der Impfstoffe leichter durchdringen könnte. Braun betonte, dass deswegen auch Gespräche mit dem Robert-Koch-Institut geführt würden.

Können denn Flugunterbrechungen dauerhaft helfen?

Nein, Flugunterbrechungen können die Einwanderung der neuen Corona-Variante sicherlich nicht dauerhaft verhindern, aber es bringt für die Wissenschaft einen erheblichen Zeitgewinn.

Von der neuen Variante wird aufgrund der bisherigen Forschungsergebnisse davon ausgegangen, dass er um ein Vielfaches ansteckender und aggressiver ist.

Die Variante versucht dabei den bisherigen Impfschutz zu umgehen.

Gerade diese neue Erkenntnis wird es erforderlich machen, die Staaten zu isolieren, die von der neuen Variante schon angesteckt wurden.

Nicht nur für die Menschen ein herber Schlag, sondern auch für die Wirtschaft.

Am Morgen sank der DAX bereits auf 15.300. Bestimmte Unternehmen werden durch Flug- und Einreisebeschränkungen deshalb heute herbe Kursverluste erleiden. Auch Unternehmen, die vom Import aus diesen Ländern abhängig sind, werden davon sehr betroffen.

Für den DAX könnten neue Tiefststände bei 12.000 bis 13.000 in den kommenden Wochen durchaus sichtbar werden.

Auch wenn der derzeitige Impfschutz bei der neuen Variante nicht vollständig hilft, ist es jetzt um so wichtiger, dich impfen zu lassen.

Die Gründe:

Je höher die Inzidenz ist, desto eher besteht für das Virus die Möglichkeit neue Mutanten zu bilden, von denen dann sich neue Varianten bedrohlich entwickeln.

Allein deshalb ist es wichtig, dass ein allgemeiner Impfschutz sofort umgesetzt wird.

Selbst wenn jedoch jeder heute geimpft werden könnte, würde dieser Impfschutz erst in 7-8 Wochen vorhanden sein.

Beispiel BionTech

Heute: 1. Impfung

In 5-6 Wochen: 2. Impfung

Nach 2 weiteren Wochen: 88% Impfschutz

Gerade weil der Impfschutz erst in 7-8 Wochen eintritt – also eher mitten in der jetzigen Deltavarianten-Seuche – muss dies mit einem Lockdown umgehend kombiniert werden.

Nur so :

kann die Ausbreitung der Delata-Varianten-Seuche mit ca 2 Wochen Verzögerung aufgehalten werden.

kann Zeit für die Forschung gegen die neue Variante gewonnen werden, denn auch diese Variante kommt nach Europa und somit auch nach Deutschland.

Wie entstehen viele unterschiedliche Mutanten?

Wenn in einem Land bzw. einem Gebiet hohe Inzidenzen vorhanden sind, dann ist dies das Ergebnis von einem fehlenden Lockdown und einer zu geringen Impfquote.

In Südafrika ist die Impfquote bei 5%! Schuld an der geringen Impfquote hat in Südafrika die Korruption und Unterschlagung durch Regierungsmitarbeiter.

Daraus konnten sich sehr viele Mutanten bilden. Der „erfolgreichste“ Mutant ist die Corona-Variante B.1.1.529.

Ergänzung: inzwischen wurde heute der erste Fall in Belgien bekannt.

Gerade aufgrund dieser Situation wäre ein sofortiger Lockdown sinnvoll, wobei die Impfpflicht eintreten muss.

BioNTech arbeitet bereits an der Verbesserung des mRNA-Impfstoffes, der dann auch die neue Variante in den Griff bekommt.

Die Anpassung des Impfstoffes bis zur Verimpfung wird sicherlich 2-3 Monate dauern. Die Verimpfung des jetzigen Impfstoffes ist dringend anzuraten. Die anschließende Verimpfung eines neuen Impfstoffes macht in der Kombination kein Problem. Im Gegenteil, die Wissenschaftler sehen Überkreuzimpfungen als sehr gut an.

Der Vorsitzende des Weltärztebundes, Frank Ulrich Montgomery, warnt vor der Entstehung einer Super-Variante des Coronavirus. „Meine große Sorge ist, dass es zu einer Variante kommen könnte, die so infektiös ist wie Delta und so gefährlich wie Ebola“, sagte der Mediziner den Zeitungen der Funke Mediengruppe. Die neue südafrikanische Variante B.1.1.529 sei ein gutes Beispiel dafür, dass man dem Virus keine Chance zur Mutation geben dürfe. Um weitere Varianten zu verhindern, werde es nötig sein, die Welt noch jahrelang zu impfen, sagte Montgomery.

Eine Ebola-Infektion führt meist zu hohem Fieber und inneren Blutungen und endet sehr oft tödlich. Ohne Medikamente sterben rund 50 Prozent der Kranken, wobei der Anteil je nach Virusart auch deutlich darunter oder darüber liegen kann. Der bislang folgenschwerste Ebola-Ausbruch war 2014/2015 in Westafrika, damals kamen mehr als 11.000 Menschen ums Leben.

Wie gefährlich die neue Corona-Variante ist, kann erst in einigen Wochen gesagt werden.

Ohne jetzt Hysterie verbreiten zu wollen: Die Wahrscheinlichkeit eines Lockdown an #weihnachten bis 9.1.2022 bzw. 16.1.2022 sehe ich als gegeben an.

3-4 Wochen Lockdown wird wohl unvermeidlich für Deutschland werden. 4 Wochen wären entweder vom 24.12. bis 21.1.2022 oder vom 20.12. bis 16.1.2022

Ohne die deutliche Reduzierung aller Kontakte wird die Inzidenz nicht absinken und es wird dann als Folge ggf. Mutationen geben, gegen die unser jetziger Impfstoff nicht hilft.

Man mag es kaum glauben, wie zum Teil Geschichten über Impfen erfunden werden. Anders lassen sich die Anzahl von wilden Geschichten kaum erklären.

Dass es Impfreaktionen gibt, ist die unmittelbar nach einer Impfung auftreten ist selten. Dies machen Auswertungen der bisherigen Impfungen deutlich.

In Deutschland wurden bis heute 113.000.000 (113 Mio.) Impfungen durchgeführt.

Bei Impfbeeinträchtigungen sind drei unterschiedlichen Arten zu unterscheiden:

NEBENWIRKUNGEN

IMPFSCHÄDEN

und LANGZEITFOLGEN

Was ist dran an den Bedenken – und welche Beschwerden können nach einer Impfung tatsächlich auftreten?

Nebenwirkungen

Um ihre Wirksamkeit zu entfalten, lösen Schutzimpfungen bestimmte Reaktionen im menschlichen Körper aus: Der Impfstoff zeigt dem Immunsystem, wie es eine Infektion mit dem Coronavirus bekämpfen kann. Mitunter können dabei moderate Reaktionen wie Müdigkeit, Abgeschlagenheit, grippeähnliche Symptome oder Schmerzen an der Einstichstelle auftreten.

Diese Reaktionen treten bei den Corona-Impfungen häufiger und zum Teil auch stärker auf als beispielsweise nach einer Grippe-Impfung. Sie klingen in der Regel nach wenigen Tagen komplett ab und sind ein Zeichen dafür, dass das Immunsystem auf die Impfung reagiert und Antikörper bildet.

Immer mehr Menschen in Deutschland haben bereits zwei Corona-Impfungen erhalten. Die Reaktionen im Anschluss unterscheiden sich stark. Die einen berichten von Schüttelfrost, Fieber und Co., andere haben überhaupt keine Nebenwirkung. Hat die Impfung dann nicht gewirkt?

Fieber, Müdigkeit oder ein „dicker Arm“ treten häufig als Reaktion auf eine Impfung gegen das Coronavirus auf. Sie gelten als Zeichen für die gewünschte Immunantwort. Wer nun vermutet, dass die Impfung nicht wirkt, wenn diese Nebenwirkungen ausbleiben, liegt aber falsch.

Impfreaktionen sind keine Nebenwirkungen!

Die Ständige Impfkommission (Stiko) unterscheidet zwischen den üblichen Impfreaktionen und sehr seltenen Impfkomplikationen. Impfreaktionen sind normal. Meist treten sie bereits kurz nach der Schutzimpfung auf und halten nur wenige Tage an.

Impfkomplikationen gehen über das übliche Ausmaß einer Impfreaktion hinaus. Impfkomplikationen sind unerwünschte, schwere Nebenwirkungen, die meldepflichtig sind und vom Paul-Ehrlich-Institut dokumentiert werden.

Bislang sind in Deutschland mehrere Millionen Dosen der mRNA-COVID-19-Impfstoffe von Biontech/Pfizer und Moderna verabreicht worden. Die bisher an das Paul-Ehrlich-Institut gemeldeten unerwünschten Reaktionen nach Impfung mit mRNA-Impfstoffen waren vor allem vorübergehende Impfreaktionen.

Zu welchen Nebenwirkungen kann es nach einer Corona-Impfung kommen?

Allergische Sofortreaktionen wurden nach einer Impfung mit den beiden mRNA-Impfstoffen sehr selten berichtet. Auch Fälle von Herzmuskel- oder Herzbeutelentzündungen sind sowohl bei Kindern und Jugendlichen als auch bei Erwachsenen nur sehr selten aufgetreten. Betroffen waren überwiegend männliche Jugendliche und junge Männer in den ersten 14 Tagen nach der zweiten Impfstoffdosis. In den meisten Fällen verliefen die Erkrankungen mild.

In den klinischen Prüfungen vor der Zulassung wurden nach Gabe der mRNA-Impfstoffe bei 0,01% bis 0,1% Fälle von akuter Gesichtslähmung beobachtet. Die bildete sich jedoch in allen Fällen spätestens nach einigen Wochen zurück. Ebenso wurden im Vorfeld bei 0,01% bis 0,1% Fälle von Überempfindlichkeitsreaktionen beobachtet, die sich in Form einer vorübergehenden Nesselsucht oder Gesichtsschwellung zeigten.

„Langzeit-Nebenwirkungen, die erst nach Jahren auftreten, sind bei Impfstoffen generell nicht bekannt“, gibt Susanne Stöcker, Pressesprecherin des Paul-Ehrlich-Instituts in einem ZDF-Interview Entwarnung.

Die meisten Nebenwirkungen von Impfungen würden innerhalb weniger Stunden oder Tage nach einer Impfung auftreten. In seltenen Fällen auch nach Wochen. Genau diese Nebenwirkungen sind es, die – in sehr seltenen Fällen – als Spätfolgen bezeichnete Komplikationen zur Folge haben können. Erkannt werden können sie meist erst, wenn ein Impfstoff in großem Maßstab verimpft worden ist. So wie aktuell die Corona-Impfstoffe.

Spät auftretende Schäden durch eine Impfung sind nahezu ausgeschlossen. Der Grund: In der Regel wird eine Impfung nur ein- bzw. zweimal verabreicht und der Impfstoff anschließend im Körper abgebaut. Anders sieht das bei Medikamenten aus, die über einen langen Zeitraum eingenommen werden. In diesen Fällen sind Langzeit-Nebenwirkungen durchaus möglich.

Sich aus Angst vor möglichen Langzeit-Nebenwirkungen nicht gegen das Coronavirus impfen zu lassen, ist demnach unbegründet. Die Wahrscheinlichkeit, nach einer Corona-Schutzimpfung unter gravierenden Nebenwirkungen zu leiden, ist so gering, dass es deutlich wahrscheinlicher ist, schwer an dem Virus zu erkranken.

Horrorgeschichten reißen nicht ab

Zu keiner Zeit gab es so viele ausgedachte Horrorgeschichten, die anscheinend durch die Impfung entstanden sind. Wir wollen uns nicht an der Verbreitung dieser Geschichten beteiligen und klären lieber darüber auf.

Fakt ist, dass es in einem zeitlichen Zusammenhang Verstorbene gab, die jedoch nicht nachweislich durch eine Impfung entstanden sind.

„Wer erlebt, wie jemand morgens ein Laugenbrötchen isst und abends durch Herzinfarkt stirbt, glaubt doch auch nicht, dass der Herzinfarkt vom Laugenbrötchen kommt. Oder?“

Tatsache ist jedoch, dass beim Tod innerhalb einer Zeitspanne von einigen Tagen oder Wochen viele Menschen automatisch Zweifel haben, ob des am impfen lag. Wer prinzipiell gegen das Impfen ist, sieht hierin einen Beweis, dass er schon immer den richtigen Verdacht hatte.

Warum werden Impfreaktionen, Nebenwirkungen und Todesfälle gemeldet?

Nach § 6 Abs. 1 Infektionsschutzgesetz (IfSG) ist der Verdacht einer über das übliche Maß einer Impfreaktion hinausgehenden gesundheitlichen Schädigung namentlich meldepflichtig. Die Meldung erfolgt vom Arzt an das Gesundheitsamt. Die Gesundheitsämter sind nach § 11 Abs. 4 IfSG verpflichtet, die gemeldeten Verdachtsfälle der zuständigen Landesbehörde und der zuständigen Bundesoberbehörde, dem Paul-Ehrlich-Institut, im Einklang mit den Bestimmungen des Datenschutzes in pseudonymisierter Form (personenbezogene Angaben sind unkenntlich zu machen) zu melden.

Die Meldepflicht nach IfSG gilt in jedem Fall. Unabhängig davon besteht die Möglichkeit, dass direkt an den Hersteller oder online direkt an das PEI gemeldet wird.

Insofern ist davon auszugehen, dass Ärzte, Krankenhäuser und andere Institute eine Meldung durchführen. (s Link: https://www.rki.de/DE/Content/Infekt/IfSG/Meldeboegen/Impfreaktion/impfreaktion_node.html ). Eine Meldung nicht durchzuführen wäre heute im Zeitalter der whistleblower eher töricht.

Untersuchung der Todesfälle nach Coronaimpfung

Das Paul-Ehrlich-Institut untersucht 1254 Fälle, bei denen Menschen nach einer Corona-Impfung gestorben sind. 48 fallen aus der Reihe.

Das Paul-Ehrlich-Institut hat mehr als 1000 Fälle untersucht, in denen Menschen nach einer Corona-Impfung gestorben sind Die Wissenschaftler entdeckten meist keinen Zusammenhang zwischen der Impfung und den Todesfällen und betonen, die Impfung sei sicher Meist sind die Betroffenen kurz nach der Impfung durch andere Ursachen gestorben Das Paul-Ehrlich-Institut (PEI) untersucht mittlerweile über 1000 Fälle, bei denen Menschen in verschiedenen Abständen nach einer Corona-Impfung verstorben sind. Wie aus dem aktuellen Sicherheitsbericht des Instituts hervorgeht, der Ende August veröffentlicht wurde, wurden 1254 „Verdachtsfallmeldungen“ registriert. Bei den meisten Fällen ist die genaue Todesursache nicht klar.

In 48 Fällen hält das PEI einen „ursächlichen Zusammenhang mit der jeweiligen COVID-19-Impfung für möglich oder wahrscheinlich“. Besonders häufig treten hier Thrombosen auf. Bei 31 der 48 Personen war das der Fall.

Geht man von 48 Todesfällen bei 113 Mio. Impfungen aus, dann sind dies

0,00004248 %

aller Impfungen.

Selbst wenn man von 1.000 Toten ausgehen würde,

wären es nur 0,00088496 % aller Impfungen.

Obwohl die Chance einen richtig hohen Lottogewinn zu erhalten höher ist, höre ich jeden Tag von Impftoten oder Impfgeschädigten. Die Stories von den „Berichterstattern“ werden von Tag zu Tag wilder und alle Erkrankungen und Todesfälle werden irgendwie jetzt von den Querdenkern und Impfgegnern mit der Coronaimpfung in Zusammenhand gebracht.

Nochmals: Bei 0,00004248 % aller Geimpften war der Tod in Zusammenhang mit einer Impfung nicht auszuschließen!

Ganz sorgenfrei darf man jetzt und bis nächstes Frühjahr nicht sein. Dies könnte sich rächen.

Persönlich gehe ich davon aus, dass die 4.Welle nur dann einigermaßen aufgehalten werden kann, wenn folgende Maßnahmen sofort umgesetzt werden:

1. Sofortiger Lockdown für insgesamt 4 Wochen

Ein sofortiger Lockdown würde frühestens nach 2-3 Wochen sich bei den Neuinfizierungen auswirken (ca 1 Woche Vorbereitung der Logistik. 2 Wochen bis die Nichtinfizierung messbar wird)

2. Sofortige allgemeine Impfpflicht für Alle

Eine Sofortige Impfung aller Bürger ist ein logistisches Problem. Es dauert einfach. Aber selbst wenn alle sofort geimpft werden könnten, dauert es bis der Schutz wirksam wird.

Beispiel: BionTech

Heute: 1. Impfung

in 6 Wochen: 2. Impfung

Nach weiteren 2 Wochen: 88% Impfschutz

Die momentane Situation ist brisant. Mit derzeit über 95.000 Corona-Verstorbenen, bei denen Covid als Todesursache nachgewiesen wurde, sind ein Zwischenstand.

Ein Zwischenstand, der aus meiner Sicht in der 4. Welle durchaus nochmals um 40.000 bis 80.000 Covid-Verstorbene ansteigen kann.

Warum wir in der 4.Welle nochmals 40.000 bis 80.000 Menschen verlieren können

Die Gründe sind vielschichtig.

1. Wer geimpft ist, hat in der Regel für etwa 6 Monate einen Coronaschutz zu 88%.

Dies bedeutet, dass 12 % der Geimpften trotzdem an Covid erkranken. Ein hoher Anteil hiervon wird Covid allerdings mit einem sehr milden Verlauf erleben.

Lediglich 5 % werden auf die Intensivstation kommen.

Lediglich 1 % aller derzeit Corona-Verstorbenen wurden in den letzten 6 Monaten geimpft.

99 % aller Corona-Verstorbenen wurden nicht in den letzten 6 Monaten geimpft. Sie wurden entweder noch nie gegen Corona geimpft oder die Impfung ist älter als etwa 6 Monate.

2. Wer die Boosterimpfung – also die 3. Impfung – bekommen hat, wird zu 95% gegen Corona geschützt sein.

Durch die 3. Impfung wird die Abwehr nochmals erheblich verbessert.

Bei vielen anderen Impfungen aus der Vergangenheit bekannt, dass Mehrfachimpfungen einen erheblich besseren Schutz geben. Bei fast allen anderen Impfungen (Mars, Diphtherie etc) sind mindestens zwei oder drei Impfungen die Regel.

3. Die Anzahl der durch die Corona-verseuchten Menschen steigt weiter an. Warum? Durch welche Gruppen?

– Geimpfte, die keine 3. Impfung wollen, weil ihnen vielleicht der Arm etwas weh getan hatte oder sie nach der Impfung eine Impfreaktion durch schwitzen für ein paar Stunden hatten, versuchen bisher noch die 3. Impfung zu vermeiden. Wenn die Anzahl der Antikörper jedoch abnimmt, sinkt der Impfschutz. Insoweit sollten alle Erst- und Zweitgeimpften nach 6 Monaten die 3. Impfung durchführen.

– Weiter vorhandene Ungeimpfte stellen eine erhebliche Gefahr dar. Ungeimpfte sind potentiell die Menschen, die unser Gesundheitssystem an den Rand des Machbaren treiben. Deutlich sichtbar wird dies bei dem Anteil der Menschen, die auf den Intensivstationen mit Covid liegen. Auf den Intensivstationen liegen fast ausschließlich Ungeimpfte oder geimpfte Menschen, bei denen die Impfung nicht mehr wirksam ist; also die Impfung schon vor längerer Zeit war.

4. Der 7-Tages-R-Wert ist über 1,0

Laut Situationsbericht des RKI liegt die Ansteckungsrate (Reproduktionszahl) mit dem Coronavirus in Deutschland aktuell bei 1,07 (7-Tage-R–Wert, Stand: 9. November 2021). Die Reproduktionszahl R bezeichnet die Anzahl der Personen, die ein Covid-19-Infizierter im Durchschnitt angesteckt.

Auch wenn es sich niedrig anhört, wenn 100 Menschen „nur 107“ in einer Woche anstecken. Nach 10 Wochen werden bei einenR-Wert von 1,07 bereits 196 Menschen.

Das RKI meldete heute 39.676 Neuinfizierte. Bei einem R-Wert von nur 1,07 würden in 10 Wochen pro Tag rund 80.000 Neuinfizierte dazukommen. Die extreme Zunahme auch der Inzidenz hat als Folge, dass der R-Wert auf 1,5 bis 2 ebenfalls zunimmt.

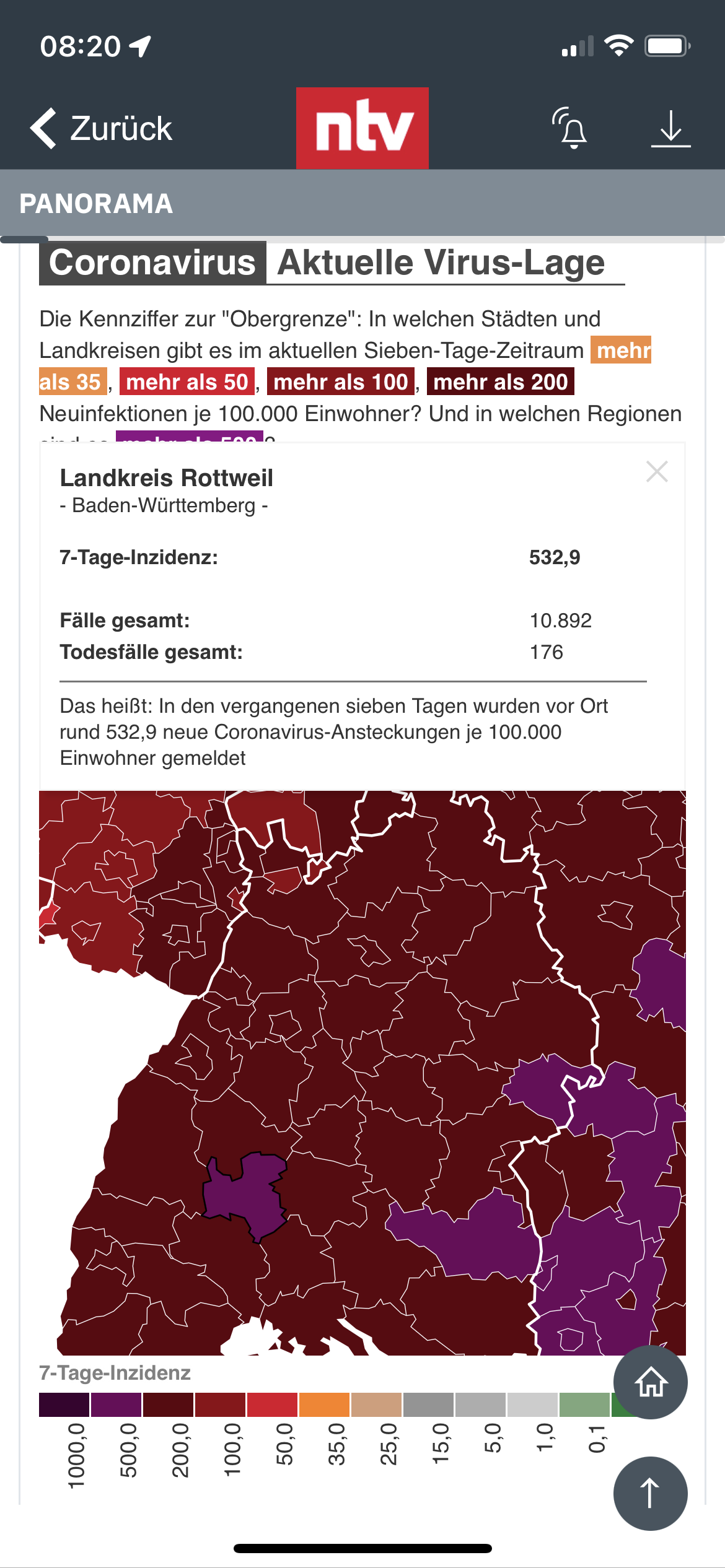

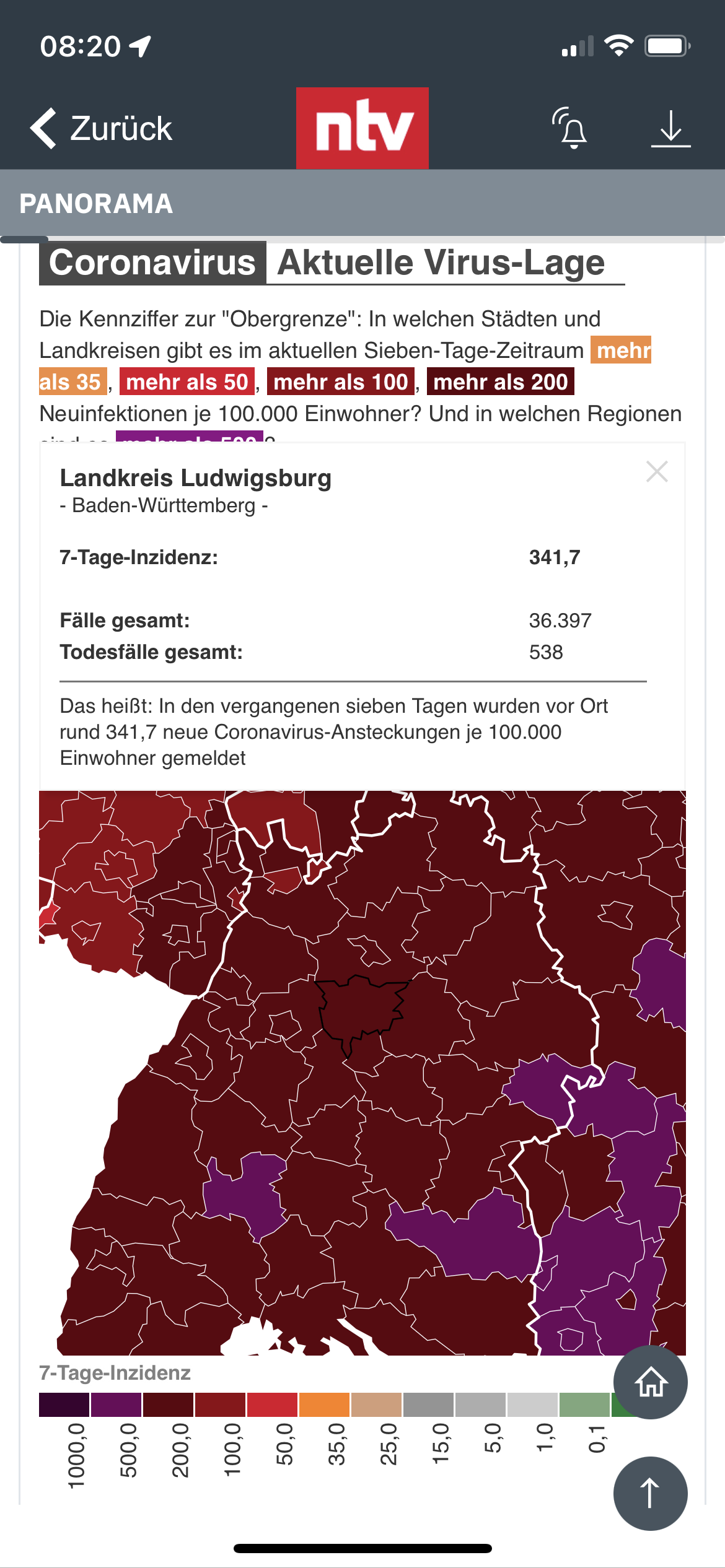

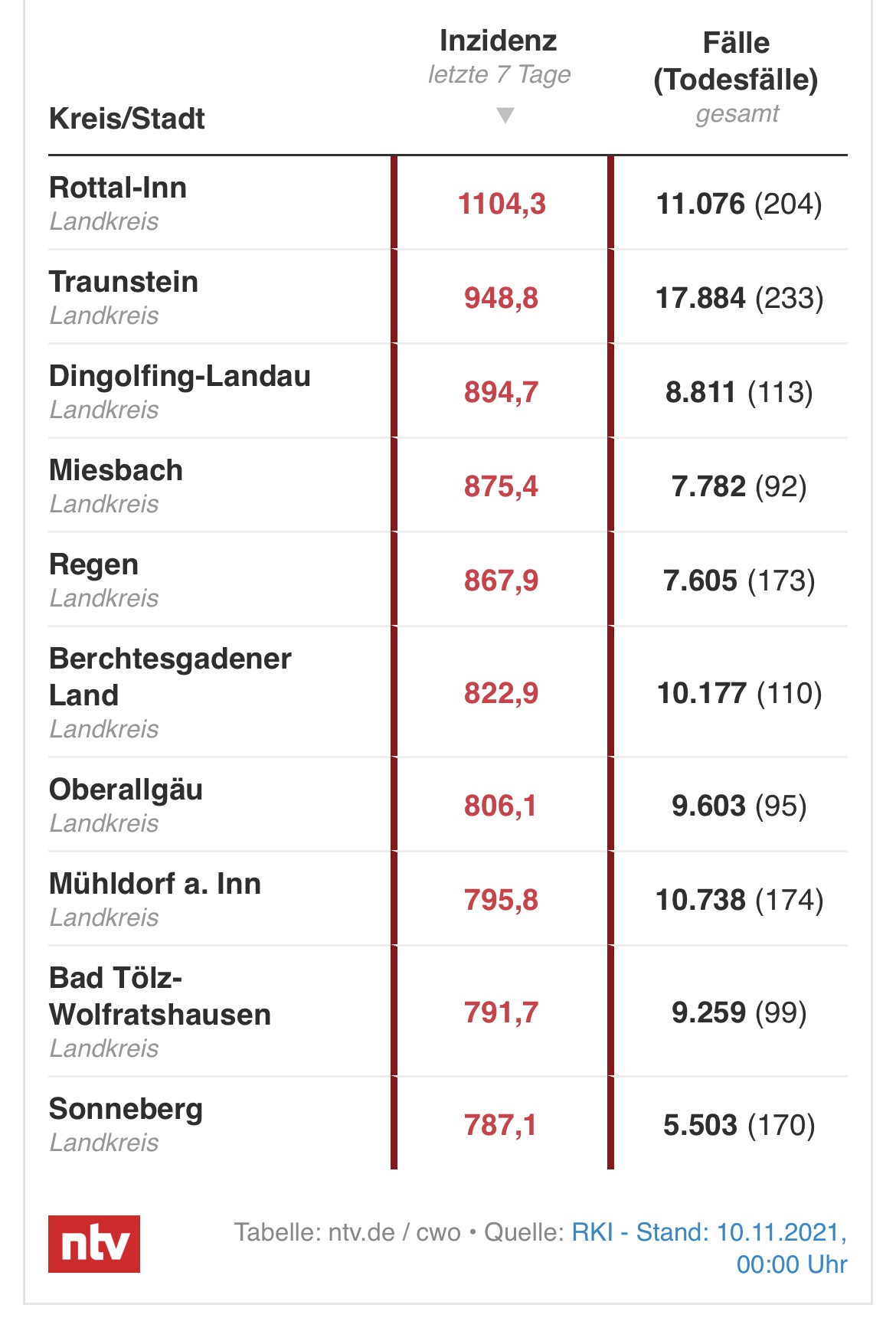

Bei einem R-Wert von 1,5 würde die Anzahl der Neuinfizierzen innerhalb einer Woche um 50 % zunehmen.Bereits heute gibt es Regionen in Deutschland mit Inzidenzwerten von 1.000 Infizierten pro 100.000.

Dies bedeutet, dass 1% der regionalen Bevölkerung zeitgleich infiziert ist!

Es ist nicht nur die Gefahr, dass dort

die Intensivbettenbelegung überschritten ist und andere Kliniken Patienten aufnehmen müssen,

andere Notfälle nicht behandelt werden können

andere Operationen nicht durchgeführt werden können

sondern der Virus durch die Fülle der Infizierten weiter mutiert!

Auch wenn keiner hofft, dass die schlimmsten Befürchtungen hoffentlich nicht eintreten, ausschließen kann man dies nicht.

Insofern ist es dringend notwendig, dass die 2-G-Regel sofort umgesetzt wird und in jedem Betrieb mindestens die 3-G-Regel komplett nachhaltig umgesetzt und auch überprüft wird.

Hier sind nicht nur die Sicherheitsbeauftragten in der Pflicht, sondern auch die Betriebsärzte und auch die Berufsgenossenschaften gefördert. Gerade in Klein- und Mittelbetrieben wird zu oberflächig die Corona-Pandemie betrachtet und der Seuchenschutz missachtet.

Aus derzeitiger Sicht ist mit mindestens 40.000 bis 80.000 weiteren Corona-Toten zu rechnen, wenn nicht sogar ein Potenzial von 100.000 bis zum Mai 2022 nicht auszuschließen ist.

Damit würden dann rund 200.000 Menschen durch Corona verstorben sein. Corona ist jetzt schon die 3. häufigste Todesursache. Und hierbei sind die Toten, die nicht ausschließlich durch Covid, sondern auch durch eine andere Krankheit in Verbindung mit Covid NICHT mitgezählt.

Corona-Leugner und Querdenker verbreiten oft die falsche Aussage, dass auch beispielsweise Unfalltote oder Krebstote bei Corona mitgezählt werden. Dies ist absoluter Humbug, denn bei der Anzahl von Toten ist eine Mehrfachzählung ja sonst die Folge. Laien lassen sich jedoch auch hier an der Nase herumführen.

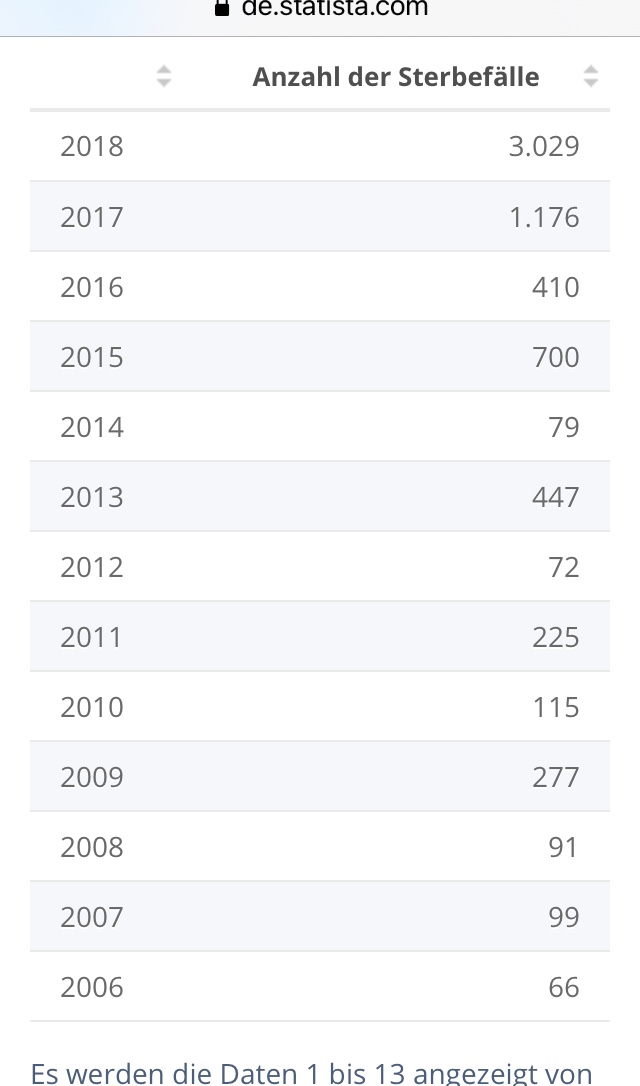

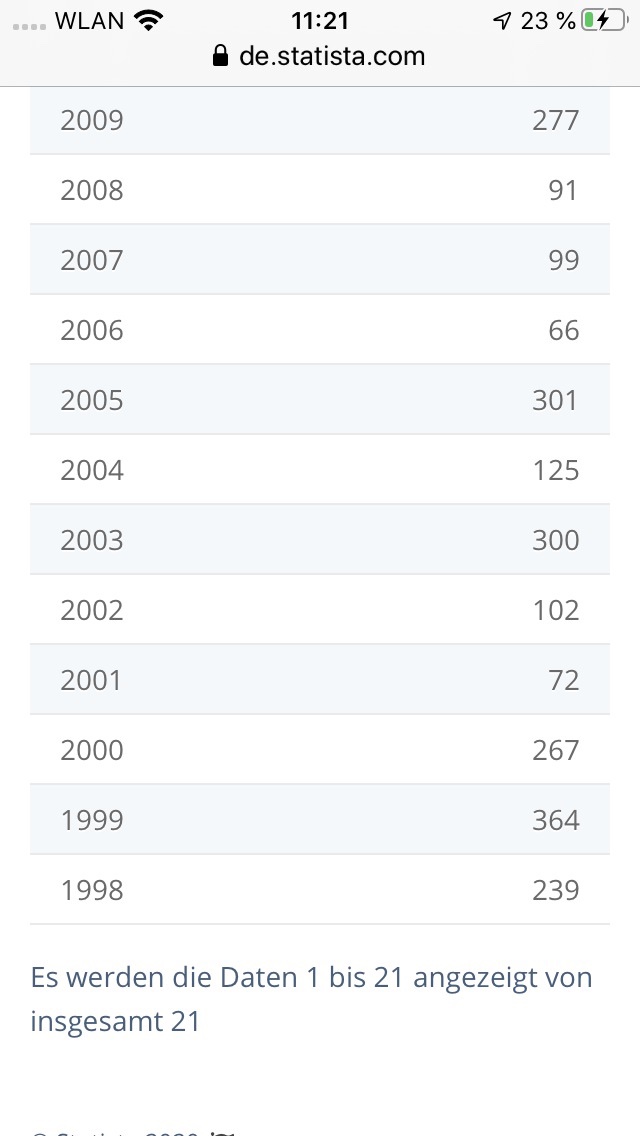

Auch über die Anzahl der Grippetoten werden immer wieder falsche Aussagen verbreitet. So wird verbreitet, dass durch die Grippe in 2018 über 25.000 Menschen verstorben sind. Die Anzahl von 25.000 ist völlig überzogen. Woher diese Anzahl kam, wurde inzwischen festgestellt.

Im Januar 2018 hatte das RKI eine Schätzung veröffentlicht: „Wenn keine Grippeimpfungen in 2018 durchgeführt werden, werden in 2018 etwa 25.000 Menschen sterben…“ Diese Schätzung basierte auf einer Schätzungshochrechnung!

Tatsächlich gab es rund 3.029 Grippetote im Jahr 2018

Wäre eine Impfpflicht für alle Bürger ab 12 sinnvoll?

Sollten die Intensivstationen überlastet werden, bleibt kein anderer Weg, als eine Impfpflicht in Stufen festzulegen.

Als erste Gruppe müssten alle Menschen, die im Gesundheitsbereich tätig sind, geimpft werden.

Hierzu zählen nicht nur Ärzte und Krankenpfleger, Küchen- und Hygienepersonal, sondern auch die Heilpraktiker.

Für Heilpraktiker wäre dies nicht die erste Zwangsimpfung. Wer als Heilpraktiker tätig sein will , muss gegen Masern geimpft sein.

Ein hoher Anteil der Heilpraktiker befindet sich auch bei den Querdenkern. Insofern wird dies natürlich wieder zu Protesten führen.

Als zweite Gruppe müssten auch alle eine Impfpflicht erhalten, die im öffentlichen Leben mit Menschen berufsmäßig Kontakt haben. Dies ist eine sehr große Gruppe, denn hierzu zählen:

Verkäufer

Lehrer

Personal von Servicebüros

Gymnastiklehrer, Yogalehrer

etc.

Inwieweit eine allgemeine Impfpflicht für alle Menschen (mit Ausnahme von ganz speziellen Vorerkrankungen) sinnvoll ist, wird sicherlich bald abschließend endgültig entschieden sein.

Die Forderungen nach einer allgemeinen Impfpflicht werden mit der Zunahme der Inzidenzen und der Überlastung des Gesundheitssystems immer lauter.

Datenschutz wird auch noch von Corona außer Kraft gesetzt werden müssen

Auch wenn dies Datenschutzbeauftragte nicht gerne hören und sich als oberste Instanz oft betrachten.

Liebe DSGVO-Fans: Corona ist mächtiger als Ihr denkt. Eine Kontrolle in Betrieben, wer geimpft ist und wer nicht geimpft ist, wird nicht mehr lange dauern.

Und es gibt so manche Kantine, die inzwischen zweigeteilt ist. Einige Grosskantinen sind so aufgeteilt, dass Geimpfte unter sich sind.

Die Ignoranz und Egoismus der Ungeimpften

Es ist auch nicht dauerhaft einzusehen, dass die Ignoranz der Ungeimpften (wenn sie nicht aus gesundheitlichen Gründen Dich nicht impfen dürfen) das Gesundheitssystem überlasten und dadurch das Menschenleben anderer Menschen gefährdet wird. Eine Reihe von anderen Operationen muss inzwischen schon verschoben werden.

1.Vorsitzender d.Vorstandes Forum-55plus.de e.V.

Ergänzung: Wie wir soeben erfahren haben, befürwortet auch die Leopoldina eine Impfpflicht für alle und 2G.

Quelle FAZ: „Aufgrund der steigenden Zahlen der Corona-Neuinfektionen fordert die Leopoldina Impfpflichten für bestimmte Berufsgruppen – sowie eine Ausweitung der 2-G-Regeln.“

Aber was machen die Querdenker bzw. Verschwörungsideologen eigentlich, wenn das Thema Corona einmal erledigt ist?

Nun, sie üben sich schon einmal mit anderen Themen.

Zu Beginn der Pandemie wurde behauptet, dass 5G Funktechnik den Coronavirus entwickelt hat, bis sie eines besseren belehrt wurden. Grund: Südkorea hat die meisten 5G Funkmasten, aber die geringste Coronaverseuchung. Irgendwie seltsam und nicht passend, was die Verschwörungsideologen da erzählten.

Und davor? Da wurde die Mondlandung als Fake tituliert, der Anschlag 911 als reguläre Sprengung der Amerikaner abgetan.

Und im Moment versuchen diese Verschwörungsideologen die weltweiten Unwetter (inklusive Ahrtal) als Feldversuch und Probelauf der übermächtigen darzustellen.

Man übt quasi schon mal die nächste Verschwörungsideologen-Kuh durch das Dorf zu treiben. Denn letztendlich kann man mit Verschwörungsideologien kräftig Kasse machen.