Für die größten 260 Städte in Deutschland hat der gemeinnützige Verein Forum-55plus.de e.V. bei den sozialen Netzwerken eigenständige Internetseiten eingerichtet.

Hier werden:

interessante Informationen

NEWS

aus den einzelnen regionalen Gebieten und auch bundesweit interessante Artikel veröffentlicht. Neben Facebook (260 Regionalseiten) bestehen auch soziale Netzwerkseiten bei twitter (260 Regionalseiten) und auch bei anderen sozialen Netzwerken (z.B.: google.plus, tublr, flickr, pinterest usw.).

Sofern Sie als Unternehmen eine Werbung oder einen NEWS veröffentlichen möchten, bitten wir Sie darum, Ihre Anfrage inkl. Ihrem Impressum an die E-Mail: info@multiple-life.de mit dem Betreff Werbung Forum-55plus.de zu senden.

Unternehmenswerbung und Unternehmensinformationen, die Sie veröffentlichen möchten, sind kostenpflichtig. Die o.g. Agentur finanziert durch die Einnahmen unsere o. g. Internetauftritte.

Bevor die Agentur die Werbung oder NEWS auf unseren Seiten veröffentlichen darf, muss sie uns allerdings um Genehmigung fragen, da wir nur seriöse Angebote dulden, die zu unserem Zweck passen.

Privatpersonen und Vereine, die ohne wirtschaftliche Interessen etwas posten möchten, können uns gerne den Beitrag mitteilen (E-Mail: Presse@forum-55plus.de)

Wenig bekannt ist, dass z.B. #Ziegen bei einem Zeckenbiss ein Antivirus gegen das #FSME-Virus bilden.

Allerdings kann FSME über die #Ziegenmilch oder auch #Kuhmilch auf den Menschen übertragen werden.

Besondere Vorsicht gilt für stillende Mütter, da Mütter mit einer FSME-Infektion das Virus über die #Muttermilch auf das #Baby übertragen.

Wer durch einen Zeckenbiss FSME sollte auch daran denken, dass Zeckenbisse als Unfall in vielen #Unfallversicherungen versichert ist (z.B.: #Debeka neueste Allgemeine Unfall Bedingung #AUB).

Die Meldung des Zeckenbisses ist deshalb dringend zu empfehlen, falls Spätfolgen zu einer Invalidität führen.

sondern auch die dringend notwendige komplette rechtliche Vorsorger, z.B.:

#Vorsorgevollmacht / Generalvollmacht

#Patientenverfügung

#Bestattungsverfügung

#Testament

Besonders wichtig ist neben der Vorsorgevollmacht auch die Vertragsgestaltung der Versicherungsverträge. Dies kann Ärger mit Behörden und Angehörigen vermeiden und u. U. die Erbschaftsteuer einsparen.

Der Notfallordner beinhaltet viele Tipps zu unterschiedlichen Lebensbereichen, sowie Formulare und Vordrucke, so dass im Notfall alle Unterlagen griffbereit sind. Preis: 27,00 Euro (inkl. MWSt) zuzüglich Verpackung und Versand.

Kommentar zur Sendung #hartaberfair 30.05.2016 im #ARD

#LAUTERBACH – Lass uns solange leben, wie wir wollen !!!

Die Aussage von Herrn Prof. Lauterbach, SPD-Gesundheitsexperte passt wieder einmal zu den Zielen, die eigentlich vielleicht verfolgt werden.

„Im Durchschnitt verlängern sie das Leben nur um wenige Wochen oder Monate. Zu Heilungen kommt es fast nie…“

Die Ziele, die so manche Politiker verfolgen sind auch nicht so offensichtlich erkennbar; nur dann, wenn man die Puzzleteile zusammenfügt, offenbart sich das wahrscheinlich tatsächliche Ziel.

Hier die Puzzleteile:

1.)

Die Aussage „im Durchschnitt“ mag dann stimmen, wenn man das Wort Durchschnitt mathematisch betrachtet. Da gibt es Menschen, die vielleicht einen Tag nur länger leben, aber auch andere, die schon Jahrzehnte überleben. Fakt ist jedoch, dass in der Krebsforschung in den letzten 10 Jahren schon erhebliche Entwicklungen eingetreten sind.

Beispiel Glioblastom (bösartiger Gehirntumor):

Chemotherapie und Haarausfall

Wenn im Jahr 2000 dieser Gehirntumor diagnostiziert wurde, dann lebten nach einem Jahr noch 20 %, nach einem weiteren Jahr kein Mensch mehr.

Wenn heute dieser Gehirntumor diagnostiziert wird, bestehen sehr hohe Überlebenschancen.

Grund:

Einsatz eines Schwerionenbestrahlers mit Nanopartikel an der Charite´Berlin:

Durch dieses hochfrequente Magnetfeld werden die Nanopartikel in Schwingung versetzt, wodurch Wärme direkt im Tumorgewebe entsteht. Abhängig von der erreichten Temperatur und der Behandlungsdauer wird der Tumor so direkt zerstört oder für eine begleitende Strahlen- oder Chemotherapie sensibilisiert.

Interessant war bei der Finanzierungsfrage, wer die Kosten damals übernommen hat. Ohne die private Krankenversicherung wäre die Schwerionenbestrahlung heute immer noch nicht möglich.

2.)

Die Aussage von Prof. Lauterbach soll die Bürger darauf vorbereiten, dass die Leistungen in der gesetzlichen Krankenkasse reduziert werden sollen; vielleicht sogar altersabhängig, wie in England usw.

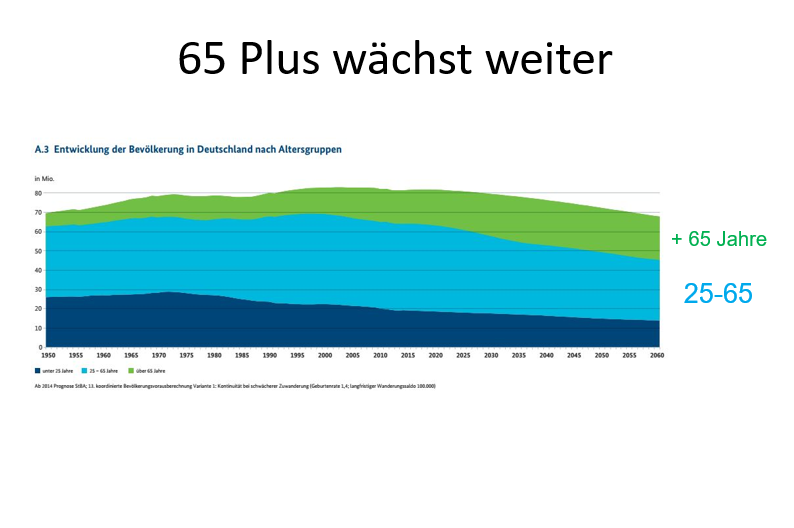

Demographie 65-Plus-wächst weiter

Der Leistungsumfang der Gesetzlichen Krankenkassen wird „kraft Gesetz festgelegt“. Würde es ausschließlich die gesetzlichen Krankenkassen geben, könnten die Leistungen (durch den fehlenden Wettbewerb mit privaten Krankenversicherern) einfach kraft Gesetz zwischen zwei Bundestagswahlen reduziert werden.

Dies dürfte auch der versteckte Hauptgrund sein, warum Herr Prof. Lauterbach immer wieder nach der Bürgerversicherung schreit.

Denn wenn die Leistungen für alle in einer Einheitskasse, die sich Bürgerversicherung nennt, reduziert werden, sind auch die Probleme der Rentenversicherung und der Pflegeversicherung schnell erledigt, weil die Lebenserwartung drastitsch reduziert wird.

Beispiel Russland: Dort ist die Lebenserwartung bereits um 6 Jahre gesunken.

Gerade das duale Gesundheitssystem sorgt für eine bessere Versorgung aller Bürger, insbesondere der gesetzlich Versicherten. Reiche Menschen und Besserverdienende können im Notfall eine bessere Versorgung auch im Ausland durchführen lassen.

3.)

Alleine aufgrund der Tatsache, dass die Versicherten im Durchschnitt älter werden, wird den Beitrag in der gesetzlichen Krankenversicherung um ca. das 2,5-fache ansteigen lassen (ohne Berücksichtigung von Inflation oder medizinische Mehrkosten durch neue Behandlungsmöglichkeiten).

Während die 35-jährigen nur etwa 50 % des Durchschnittsbeitrages für Leistungen benötigen, verbrauchen die 65-jährigen 150% des durchschnittlichen Beitrages. Die Leistungsausgaben betragen also das 3-fache! (Quelle: BMG 9.11.2009).

Da wir in Deutschland – auch im Durchschnitt der Bevölkerung – immer älter werden, werden die Leistungsausgaben in der gesetzlichen Krankenkasse, Rentenversicherung und Pflegeversicherung massiv ansteigen.

Private Versicherungssysteme werden diese Problematik nicht in dieser Stärke haben. Beispiel: Die Privaten Krankenversicherungen haben inzwischen über 200 Mrd. Euro an Beiträgen für ihre älter werdenden Versicherten angespart.

Aus allen Aktivitäten, die Herr Prof. Lauterbach startet, wird für uns nur erkennbar, dass er die Lebenserwartung durch gesetzliche Gesetze und Verordnungen reduzieren will, um hiermit die gesetzliche Krankenkasse, Rentenversicherung und Pflegeversicherung zu entlasten.

Herr Prof. Lauterbach lassen Sie die Hände vom Abbau der Leistungen. Ehrlicher wäre es, den Bürgern zu sagen, dass der Beitrag steigen muss, damit Beitragsanteile für später angespart werden können (Altersrückstellung bei den Sozialsystemen ist dringend erforderlich)!

Das Leben ist wahrscheinlich einzigartig und deshalb sollte jeder Mensch so lange leben dürfen, wie er es möchte.

Wir sind für unsere #Demokratie und deshalb teilen wir hier einen Film.

#AFD – #NPD – #Landtagswahlen 2016

#Politik –

#Extremistische #Gruppierungen gibt es nicht nur von #Rechts, sondern auch von #Links. Wir leben in einer Demokratie mit einer Verfassung. Und dies soll erhalten bleiben.

Welche Gefahren entstehen, wenn die NPD verboten wird?

Was verbindet die NPD mit der AFD?

Einen interessanten Film gab es beim SWR3 am Donnerstag, dem 9.3.2016 um 23:30 Uhr.

Für alle, die diesen Film nicht mehr sehen konnten, gibt es hier den Link zum Film:

WICHTIG für jeden ab 18 J. – Es kann jedem passieren nicht nur für ältere Menschen. www.notfallordner-vorsorgeordner.de für 27 Euro (inkl. MwSt.)

Wie wichtig die rechtliche Eigenvorsorge durch

#Generalvollmacht oder #Vorsorgevollmacht und zusätzlich durch:

#Betreuungsverfügung

#Patientenverfügung

#Sorgerechtsverfügung

#Testament

#Bestattungsverfügung

ist, wird deutlich, wenn man den Film #Entmündigt vom #WDR sieht

Heute Morgen wurde die #Senioren #APP auch für das Android – Smartphone von Google play veröffentlicht.

Forum-55plus – Die App für die Generation 55plus

Nachdem die App für das iphone vor einigen Tagen beim Apple STORE veröffentlicht wurde, wurde mit dem heutigen Tag die App auch für das Android Smartphone und windows smartphones freigeschalten.

App bei Goolge play store über die Internetanschrift:

auch die Anbindung an Internetseiten der sozialen Netzwerke FACEBBOK, twitter und google.plus.

App für die Generation 55plus – inklusive Videos

Darüber hinaus sind interessante Filme bei youtube zu den o.g. Themen direkt abrufbar.

Forum-55plus REGIONAL

Mit über 500 regionalen Seiten sind rund 260 Städte in allen Bundesländern angebunden. Die App wurde speziell für die 4 Zielgruppen der Generation 55plus:

– ab 55

– Rentenbeginners

– Rentner mit Handicap

– Live slowly

entwickelt.

Der weitere Ausbau wird in den kommenden Wochen erfolgen.

OMA´s, Opa´s, Eltern und Verwandte von minderjährigen Kindern – Aufgepasst

Wenn Kinder ihre Eltern durch einen Verkehrsunfall verlieren, dann bricht für die Kinder eine Welt zusammen.

Wenn sie dann noch über einen gewissen Zeitraum in ein Heim kommen, dann ist es doppelt schlimm.

#Die Sorgerechtsverfügung – für Eltern

Andrea und Thomas K, waren glücklich verheiratet und hatten zwei Töchter. Vor etwa drei Jahren wollte das Ehepaar nach Oberhausen zum Shoppen und hatten deshalb beide Kinder bei Oma & Opa abgegeben.

Auf dem Rückweg hatten die Eltern einen tödlichen Verkehrsunfall. Für Oma, Opa und die Kindern ist eine Welt zusammengebrochen.

Das Sorgerecht hatten neben den Großeltern auch die Paten von den Kindern beantragt. Für das Jugendamt war es schwer eine Entscheidung zu treffen, wo die Kinder zunächst bleiben sollten.

Alle Beteiligten wollten die Kinder und das Jugendamt musste die Entscheidung an dem Gericht überlassen. Für das Jugendamt gab es keine Alternative. Die beiden Kinder mussten zunächst in einem Heim untergebracht werden. Wenn das Jugendamt anders gehandelt hätte, wäre ggf. eine Person bevorteilt worden.

Wie schlimm dies für die Kinder war, kann sich sicherlich jeder vorstellen. Da keine #Sorgerechtsverfügung von den Eltern erstellt worden war, konnte das Jugendamt jedoch nicht anders handeln.

Was ist eine #Sorgerechtsverfügung?

Bei wikipedia ist folgende Definition beschrieben:

„Eine Sorgerechtsverfügung ist im deutschen Familienrecht ein auf einer Willenserklärung beruhender Rechtsakt, durch den ein Elternteil seinen Willen in Bezug auf die Sorge um sein minderjähriges Kind nach einem eventuellen Ableben kundtut.

Es geht dabei speziell um die Frage, was der erklärende Elternteil sich für sein Kind, für das ihm das Sorgerecht obliegt, im Falle seines Ablebens vorstellt – also um die Frage, von wem sein Kind nach seinem Ableben betreut werden soll.

Die Sorgerechtsverfügung ist im deutschen Rechtssystem nicht konkret durch Gesetz geregelt – fügt sich aber in das Familienrechtssystem ein.“

Die Sorgerechtsverfügung ist von Eltern für jedes einzelne Kind schriftlich festzuhalten. Hierbei sollten nicht nur die Unterbringungsrechte / Sorgerechte erwähnt sein, sondern auch andere Überlegungen einfließen (z.B.: Wer verwaltet das Vermögen für die Kinder, wer soll als 2. Person vorgesehen werden).

Eine Checkliste inkl. einem Muster enthält der #Notfallordner. Der Notfallordner enthält auch zu den Bereichen:

Generalvollmacht

Betreuungsverfügung

Patientenverfügung

Erbrecht, Erbschaftsteuer, Testament

Bestattungsverfügung

mit vielen Tipps und Vordrucken, so dass die Vorsorge umfangreich geregelt werden kann.

Der Notfallordner umfasst ca. 140 Seiten und ist zum Preis von 27,– Euro (inkl. MWSt. zuzüglich Porto auf der Internetseite

Doch nun wirbt sogar die gesetzliche Rentenversicherung für die staatlich geförderte Zusatzvorsorge.

Eigentlich ist es ja nicht die Aufgabe der gesetzlichen Rentenversicherung, für die private Konkurrenz zu werben.

Um so überraschender sind die Offenlegungen der Modellrechnungen ihrer Mathematiker zu den Renditeaussichten von Riesterrente-Produkten überraschend wie der Beschluss.

Noch überraschender ist, dass die gesetzliche Rentenversicherung dies sogar in einer Pressemitteilung an die Öffentlichkeit weiterleitet.

Der Befund der gesetzlichen Versicherer nämlich lautet: Für bestimmte Bevölkerungsgruppen lohnt sich das Riestern durchaus.

Wer eine durchschnittliche Lebenserwartung erreicht, bekommt unter dem Strich mehr ausbezahlt, als er eingezahlt hat. Und für Frauen, Geringverdiener und Versicherte mit mehreren Kindern lassen sich mit aufgrund der staatlichen Förderung sogar vergleichsweise stattliche Renditen erzielen.

Das DIW verööfentlichte vor kurzem, dass bei 38 Prozent der Fördersumme an die oberen 20 Prozent der verfügbaren Einkommen, während auf die unteren zwei Zehntel lediglich sieben Prozent entfielen.

Auch der Steuereffekte muß berücksichtigt werden

Leicht jedenfalls haben es sich die gesetzlichen Versicherer mit ihrer Analyse nicht gemacht. Sie ermittelten nämlich nicht nur die Bruttorendite der Riesterrenten, sondern berücksichtigten auch sämtliche Steuereffekte für die Betroffenen (also auch Steuerförderung während der Laufzeit und auch Versteuerung im Alter).

Einen Zins von 3,25 Prozent zugrunde gelegt käme ein männlicher Versicherter mit Kind und

35 000 Euro Brutto, wenn er als 20-Jähriger mit Einzahlungen in eine Riesterrente beginnt, demzufolge bei voller Zulage auf eine Rendite von 2,8 Prozent.

Wenn er:

17 500 Euro verdienen würde, läge sie bei 3,3 Prozent,

70 000 Euro bei 2,6 Prozent.

Frauen haben wegen ihrer längeren Lebenserwartung jeweils 0,3 Prozentpunkte mehr. Und mit der Kinderzahl steigt die Rendite im Regelfall weiter

Rendite bis zu 13,9 Prozent

„Für Geringverdiener und Personen mit vielen Kindern sei es wegen der staatlichen Zulagen kaum möglich, Vorsorgeprodukte mit höherer Rendite zu finden“, äußerte sich Studienautor Christian Rieckhoff.

Allerdings gilt dies nicht für jede Konstellation (die Renditespanne liegt zwischen 0,6 und 13,9 Prozent).

Zu berückscihtigen ist zwar, dass Geringverdiener fürchten müssen, Riestereinkünfte später auf die Grundsicherung angerechnet zu bekommen und insofern überhaupt nichts von ihren Sparanstrengungen zu haben. Diese Aussage ist in der Praxis jedoch wenig tauglich, da ein Berufseinsteiger kaum wissen wird, ob er zeitlebens auf niedrigem Einkommensniveau verharrt und ob die Grundsicherungsanrechnung bei seinem Renteneintritt immer noch gilt.

Warum die gesetzliche Rentenversicherung plötzlich ihre Konkurrenz so lobt, wurde damit begründet, dass dass das Niveau der gesetzlichen Rente sinkt, Da gehöre es dann auch zu den Aufgaben der gesetzlichen Versicherer, die Betroffenen zu informieren, wie sie darauf sinnvoll reagieren können.

Riester-Test durch Institut für Vorsorge und Finanzplanung*

Zu diesem Ergebnis kommt eine neue Studie des Instituts für Vorsorge und Finanzplanung. 73 Tarife von 54 Versicherungsunternehmen haben die Analysten anhand von 83 Kriterien getestet und der Debeka – wie auch schon in den Vorjahren – die Note 1,5 („sehr gut“) verliehen. Ein besonderes Augenmerk legten die Experten im Test auf die Unternehmenssicherheit. In diesem Teilbereich schnitt die Debeka am besten ab.

„Wenn der Staat die Zinsen niedrig hält, sollte sich der Staat auch an der Altersvorsorge beteiligen. Mit Riester klappt das wunderbar“, erklärt das Institut in seiner Veröffentlichung. Die neue Studie widerlegt einmal mehr, dass sich die Riester-Rente grundsätzlich nicht oder nur unter bestimmten Voraussetzungen lohne. Egal, ob Gering- oder Gutverdiener, Singles, Verheiratete mit oder ohne Kind – die Riester-Rente eignet sich für alle, die ihre gesetzliche Rente im Alter durch garantierte, lebenslange Leistungen aufstocken wollen und müssen.

Das Forum-55plus e.V. ( www.forum-55plus.de )kann die Aussagen über die Riesterrente bestätigen und fügt noch folgendes hinzu:

Die Lebenserwartung wird in den kommenden Jahren weiter ansteigen. Im Durchschnitt ist die Lebenserwartung in den letzten 40 Jahren um pro Jahr 3 Monate angestiegen. Wer heute 65 Jahre jung ist, wird voraussichtlich als Mann durchaus 84-86 Jahre werden, da die medizinische Entwicklung/Forschung erheblich an Fahrt aufgenommen hat.

Da bei der Riesterrente und der privaten Rentenversicherung eine Garantierente gezahlt wird, ist die sogenannte Lebensrendite hier auch zu berücksichtigen.

Wer einen Geldbetrag in anderen Produkten (Sparbuch, Fonds, Aktien usw.) Geld anspart und diese mit Beginn der Rente durch einen Auszahlungsplan/Entnahmedepot auszahlen lässt, hat selbstverantwortlich die Raten so aufzuteilen, dass es bis zum Lebensende reicht. Aus Untersuchungen ist bekannt, dass etwa 85 % aller Menschen ihre tatsächliche Lebenserwartung unterschätzen und oft 10-20 Jahre älter werden.

*Wer ist das Institut für Vorsorge und Finanzplanung?

Das Institut für Vorsorge und Finanzplanung (IVFP) hat es sich zur Aufgabe gemacht, den Markt für Vorsorgeprodukte in Deutschland detailliert und unabhängig zu untersuchen und Neuentwicklungen zu begleiten. Daher ist unser Kompetenzteam immer auf dem neusten Stand, wenn es um Gesetzesänderungen, Marktentwicklungen oder die besten Produkte geht.

(Quelle: http://www.vorsorge-finanzplanung.de )

Das Institut ist unabhängig und testet seit Jahren Produkte in der Finanzplanung und in der Vorsorge.