Eine private Rentenversicherung ist eine freiwillige, eigenverantwortliche Altersvorsorge (3. Schicht), bei der Versicherte Beiträge an eine Versicherung zahlen, um im Rentenalter eine lebenslange monatliche Rente oder eine einmalige Kapitalabfindung zu erhalten. Sie dient dazu, die gesetzliche Rente aufzustocken, die Rentenlücke zu schließen und den Lebensstandard zu sichern.

Dieser #Notfallordner / #Vorsorgeordner ist nicht nur ein ZielgruooenHandwerDokumentenordner, in dem die Dokumente und persönlichen Angaben notiert werden, sondern auch Ratgeber für verschiedene Lebenssituationen,

Das Grundwerk umfasst über 140 Seiten und kostet 27 Euro (inkl. MWSt. zuzüglich Verpackung und Versand).

Notfallordner für Beamte

Zusatzpaket für Beamte:

Seit kurzer Zeit gibt es jetzt auch ein Zusatzpaket für Beamte. In diesem Zusatzpaket werden Tipps zu den Lebensereignissen:

Geschäftsunfähigkeit

Pflegefall

Todesfall

gegeben. Gerade Beamte mit Beihilfeanspruch müssen bei diesen Lebensereignissen einige Punkte beachten, z.B.:

Notfallordner Beamte mit Beihilfeanspruch

Welche Ansprüche bestehen im Pflegefall?

Notfallordner für Richter und Justizbeamte

Welche Beihilfeansprüche bestehen wann, wenn der Ehegatte eine Beamten:

Pflegefall wird oder

stirbt

Hat der Ehegatte ab dem Tod des beihilfeberechtigten Beamten noch Beihilfeanspruch?

Wie ist es, wenn der Ehegatte zu Lebzeiten des Beamten aufgrund der Überschreitung der Einkommensgrenze keinen Beihilfeanspruch hatte?

Notfallordner für Polizeibeamte

Das Zusatzpaket ist mit dem Notaffordner – Vorsorgeordner bestellbar (nur als Zusatz) und kostet:

Die #rechtliche #Vorsorge durch einen #Notfallordner ist nicht nur für #Patienten, sondern auch für #Ärzte wichtig.

Der Filmvortrag macht deutlich, warum diese Vorsorge für jeden Menschen ab 18 wichtig ist. Der Vortrag wurde bei einem Ärztekongress gehalten.

Der erste Teil des Vortrages ist für jeden Bundesbürger interessant. Im zweiten Teil werden speziell für Ärzte wichtige Punkte behandelt.

Auch #Ärzte sollten an die rechtliche #Vorsorge durch einen #Notfallordner / #Vorsorgeordner denken.

Darauf hat auch die Fachpresse schon sehr oft hingewiesen (z.B.: Deutsches Ärzteblatt #aerzteblatt, #Ärztezeitung #aerztezeitung)

Neben der persönlichen Vorsorge muss ein Arzt auch Bereiche für die eigene Arztpraxis regeln, z.B.:

– Vertretungsmöglichkeiten: Welche Zusatzqualifikationen muss der Vertretungsarzt haben, damit es bei der Abrechnung mit der Kassenäztlichen Vereinigung keine Probleme gibt.

– Wo gibt es eine Übersicht der bestehenden Zusatzqualifikationen des Arztes, damit die richtige Vertretung auch in der Arztpraxis tätig ist?

– Wann laufen die einzelnen Zertifizierungen aus?

Eine Einführung zu diesem Thema bietet der Vortrag:

Notfallordner für Ärzte

Den #Notfallordner für #Ärzte kann man direkt über die Internetseite bestellen:

Viele #Pflegeheime beantragen derzeit die Anpassung der Pflegestufe. Hintergrund ist:

– die Neugliederung der #Pflegeversicherung ab 1.1.2017

– und die Verbesserung der Einnahmeseite bei den Pflegeheimen,

Für den zu Pflegenden bzw. die Familienangehörigen wird es allerdings bei der Höherstufung auch teurer.

Übersicht der #Pflegekosten (Baden-Württemberg)

2014:

Pflegestufe I: 3.017 €

Leistung Pflegevers.: 1.064 €

Eigenbeteiligung: 1.953 €

Pflegestufe II: 3.558 €

Leistung Pflegevers.: 1.330 €

Eigenbeteiligung: 2.228 €

Pflegestufe III: 4.227 €

Leistung Pflegevers.: 1.612 €

Eigenbeteiligung: 2.615 €

2016:

Pflegestufe I: 3.135 €

Leistung Pflegevers.: 1.064 €

Eigenbeteiligung: 2.071 €

Pflegestufe II: 3.618 €

Leistung Pflegevers.: 1.330 €

Eigenbeteiligung: 2.288 €

Pflegestufe III: 4.341 €

Leistung Pflegevers.: 1.612 €

Eigenbeteiligung: 2.729 €

Neben diesen Eigenbeteiligungen entstehen im Durchschnitt noch ca. 300 Euro Nebenkosten für Kleidung, Friseur, Fußpflege und andere Nebenkosten.

—————————————————————————-

#Ambulante Pflege:

Sehr oft entsteht die falsche Ansicht, dass die Pflege zu Hause günstiger ist. DIes ist nicht der Fall. Bei der Versorgung zu Hause entstehen neben den üblichen Kosten:

– Ernährung

– Miete oder Investitionskosten in das eigene Heim

die Kosten für die ambulante Pflegekraft. Diese sind nicht günstiger, da die Pflegekräfte Fahrtzeiten und Fahrtkosten haben.

—————————————————————————-

#Osteuropäische#Haushaltshilfen:

Wer meint, dass polnische Haushaltshilfen günstiger sind, der irrt sich. Für Haushaltshilfen gibt es von der Pflegeversicherung nur einen sehr geringen Betrag (Angehörigenpauschale).

Die #Eigenbeteiligungen übersteigen sehr oft die eigenen Einnahmen (Rente, Pension; insbesondere dann, wenn der andere Ehepartner noch zu Hause wohnt oder auch Pflegefall ist.

Wann bezahlt die #Sozialhilfe?

Bevor die #Sozialhilfe eintritt müssen sämtliche Vermögen bis auf einen Betrag von 2.600 Euro verbraucht werden. Anschließend bezahlt zwar die Sozialhilfe bedingte ungedeckte Kosten, allerdings werden dann die Abkömmlinge in Regress genommen, wenn das Einkommen 1.800 Euro überschreitet. Der überschreitende Betrag wird zu 50 % von der Sozialhilfe eingenommen, so dass eine Kostendeckung der Pflegekosten stattfindet.

Besonders möchten wir darauf hinweisen, dass – wenn die Sozialhilfe eingebunden ist,:

– Geschwister untereinander die Einkommenssituation erfahren

– auch rückwirkend eine #Schenkungsprüfung stattfindet (die letzten 10 Jahre) und Schenkungen der Eltern an die Kinder zurückgegeben werden müssen (BGB).

– die #Vermögensprüfung heute sehr umfangreich durchgeführt wird. Die Sozialämter und auch die Finanzämter haben die Berechtigung auch Kontenklärungen der letzten 10 Jahre durchzuführen.

– Ebenso ist jeder #Steuerpflichtige verpflichtet gegenüber dem Finanzamt oder Sozialamt nachzuweisen, woher er welche Einnahmen hat (Schwarzgeldprüfung), nicht umgekehrt.

Dies macht deutlich, wie wichtig eine zusätzliche #Pflegeabsicherung ist. Neben der gesetzlichen Pflegeversicherung ist eine #Pflegezusatzversicherung sehr wichtig.

——————————————————————————

Vorsicht bei den Angeboten:

Die Angebote der Privaten Pflegeversicherung sind sehr unterschiedlich. Insbesondere der Leistungsumfang bei den Pflegestufen I und Pflegestufen II sind oft Mogelpackungen. So gibt es Angebote bei denen in Pflegestufe 0, I oder II nur sehr geringe Leistungen fällig werden.

Gerne können Sie sich an den gemeinnützigen Verein Forum-55plus.de e.V. wenden,:

– wenn Sie eine bestehende Pflegezusatzversicherung haben und diese überprüfen lassen möchten

– oder eine Pflegezusatzversicherung benötigen.

Der gemeinnützige Verein erhält keine Vergütungen von Versicherungen.

————————————————————————–

Sofern Sie ein Angebot überprüfen lassen möchten, können Sie dies direkt an folgende E-Mail-Anschrift senden:

Für die größten 260 Städte in Deutschland hat der gemeinnützige Verein Forum-55plus.de e.V. bei den sozialen Netzwerken eigenständige Internetseiten eingerichtet.

Hier werden:

interessante Informationen

NEWS

aus den einzelnen regionalen Gebieten und auch bundesweit interessante Artikel veröffentlicht. Neben Facebook (260 Regionalseiten) bestehen auch soziale Netzwerkseiten bei twitter (260 Regionalseiten) und auch bei anderen sozialen Netzwerken (z.B.: google.plus, tublr, flickr, pinterest usw.).

Sofern Sie als Unternehmen eine Werbung oder einen NEWS veröffentlichen möchten, bitten wir Sie darum, Ihre Anfrage inkl. Ihrem Impressum an die E-Mail: info@multiple-life.de mit dem Betreff Werbung Forum-55plus.de zu senden.

Unternehmenswerbung und Unternehmensinformationen, die Sie veröffentlichen möchten, sind kostenpflichtig. Die o.g. Agentur finanziert durch die Einnahmen unsere o. g. Internetauftritte.

Bevor die Agentur die Werbung oder NEWS auf unseren Seiten veröffentlichen darf, muss sie uns allerdings um Genehmigung fragen, da wir nur seriöse Angebote dulden, die zu unserem Zweck passen.

Privatpersonen und Vereine, die ohne wirtschaftliche Interessen etwas posten möchten, können uns gerne den Beitrag mitteilen (E-Mail: Presse@forum-55plus.de)

sondern auch die dringend notwendige komplette rechtliche Vorsorger, z.B.:

#Vorsorgevollmacht / Generalvollmacht

#Patientenverfügung

#Bestattungsverfügung

#Testament

Besonders wichtig ist neben der Vorsorgevollmacht auch die Vertragsgestaltung der Versicherungsverträge. Dies kann Ärger mit Behörden und Angehörigen vermeiden und u. U. die Erbschaftsteuer einsparen.

Der Notfallordner beinhaltet viele Tipps zu unterschiedlichen Lebensbereichen, sowie Formulare und Vordrucke, so dass im Notfall alle Unterlagen griffbereit sind. Preis: 27,00 Euro (inkl. MWSt) zuzüglich Verpackung und Versand.

Kommentar zur Sendung #hartaberfair 30.05.2016 im #ARD

#LAUTERBACH – Lass uns solange leben, wie wir wollen !!!

Die Aussage von Herrn Prof. Lauterbach, SPD-Gesundheitsexperte passt wieder einmal zu den Zielen, die eigentlich vielleicht verfolgt werden.

„Im Durchschnitt verlängern sie das Leben nur um wenige Wochen oder Monate. Zu Heilungen kommt es fast nie…“

Die Ziele, die so manche Politiker verfolgen sind auch nicht so offensichtlich erkennbar; nur dann, wenn man die Puzzleteile zusammenfügt, offenbart sich das wahrscheinlich tatsächliche Ziel.

Hier die Puzzleteile:

1.)

Die Aussage „im Durchschnitt“ mag dann stimmen, wenn man das Wort Durchschnitt mathematisch betrachtet. Da gibt es Menschen, die vielleicht einen Tag nur länger leben, aber auch andere, die schon Jahrzehnte überleben. Fakt ist jedoch, dass in der Krebsforschung in den letzten 10 Jahren schon erhebliche Entwicklungen eingetreten sind.

Beispiel Glioblastom (bösartiger Gehirntumor):

Chemotherapie und Haarausfall

Wenn im Jahr 2000 dieser Gehirntumor diagnostiziert wurde, dann lebten nach einem Jahr noch 20 %, nach einem weiteren Jahr kein Mensch mehr.

Wenn heute dieser Gehirntumor diagnostiziert wird, bestehen sehr hohe Überlebenschancen.

Grund:

Einsatz eines Schwerionenbestrahlers mit Nanopartikel an der Charite´Berlin:

Durch dieses hochfrequente Magnetfeld werden die Nanopartikel in Schwingung versetzt, wodurch Wärme direkt im Tumorgewebe entsteht. Abhängig von der erreichten Temperatur und der Behandlungsdauer wird der Tumor so direkt zerstört oder für eine begleitende Strahlen- oder Chemotherapie sensibilisiert.

Interessant war bei der Finanzierungsfrage, wer die Kosten damals übernommen hat. Ohne die private Krankenversicherung wäre die Schwerionenbestrahlung heute immer noch nicht möglich.

2.)

Die Aussage von Prof. Lauterbach soll die Bürger darauf vorbereiten, dass die Leistungen in der gesetzlichen Krankenkasse reduziert werden sollen; vielleicht sogar altersabhängig, wie in England usw.

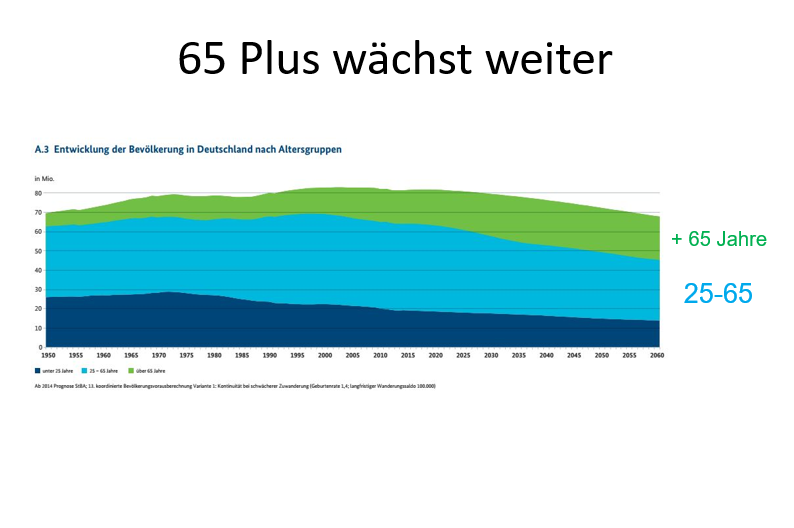

Demographie 65-Plus-wächst weiter

Der Leistungsumfang der Gesetzlichen Krankenkassen wird „kraft Gesetz festgelegt“. Würde es ausschließlich die gesetzlichen Krankenkassen geben, könnten die Leistungen (durch den fehlenden Wettbewerb mit privaten Krankenversicherern) einfach kraft Gesetz zwischen zwei Bundestagswahlen reduziert werden.

Dies dürfte auch der versteckte Hauptgrund sein, warum Herr Prof. Lauterbach immer wieder nach der Bürgerversicherung schreit.

Denn wenn die Leistungen für alle in einer Einheitskasse, die sich Bürgerversicherung nennt, reduziert werden, sind auch die Probleme der Rentenversicherung und der Pflegeversicherung schnell erledigt, weil die Lebenserwartung drastitsch reduziert wird.

Beispiel Russland: Dort ist die Lebenserwartung bereits um 6 Jahre gesunken.

Gerade das duale Gesundheitssystem sorgt für eine bessere Versorgung aller Bürger, insbesondere der gesetzlich Versicherten. Reiche Menschen und Besserverdienende können im Notfall eine bessere Versorgung auch im Ausland durchführen lassen.

3.)

Alleine aufgrund der Tatsache, dass die Versicherten im Durchschnitt älter werden, wird den Beitrag in der gesetzlichen Krankenversicherung um ca. das 2,5-fache ansteigen lassen (ohne Berücksichtigung von Inflation oder medizinische Mehrkosten durch neue Behandlungsmöglichkeiten).

Während die 35-jährigen nur etwa 50 % des Durchschnittsbeitrages für Leistungen benötigen, verbrauchen die 65-jährigen 150% des durchschnittlichen Beitrages. Die Leistungsausgaben betragen also das 3-fache! (Quelle: BMG 9.11.2009).

Da wir in Deutschland – auch im Durchschnitt der Bevölkerung – immer älter werden, werden die Leistungsausgaben in der gesetzlichen Krankenkasse, Rentenversicherung und Pflegeversicherung massiv ansteigen.

Private Versicherungssysteme werden diese Problematik nicht in dieser Stärke haben. Beispiel: Die Privaten Krankenversicherungen haben inzwischen über 200 Mrd. Euro an Beiträgen für ihre älter werdenden Versicherten angespart.

Aus allen Aktivitäten, die Herr Prof. Lauterbach startet, wird für uns nur erkennbar, dass er die Lebenserwartung durch gesetzliche Gesetze und Verordnungen reduzieren will, um hiermit die gesetzliche Krankenkasse, Rentenversicherung und Pflegeversicherung zu entlasten.

Herr Prof. Lauterbach lassen Sie die Hände vom Abbau der Leistungen. Ehrlicher wäre es, den Bürgern zu sagen, dass der Beitrag steigen muss, damit Beitragsanteile für später angespart werden können (Altersrückstellung bei den Sozialsystemen ist dringend erforderlich)!

Das Leben ist wahrscheinlich einzigartig und deshalb sollte jeder Mensch so lange leben dürfen, wie er es möchte.

Welche Auswirkungen sich nicht nur auf die gesetzliche Rentenversicherung, sondern auch auf:

die gesetzliche Krankenversicherung

die soziale Pflegepflichtversicherung

die Immobilienmärkte

andere Sachwerte (z.B.: Gold)

und die privaten Geldanlagen in Fonds, Aktien Spargelder

sowie Kapitallebens- und Rentenversicherungen

ergeben, wir in dem Podcast sehr ausführlich geschildert.

Ebenso erfahren Sie, warum eine #Bürgerversicherung auch den gesetzlich Versicherten nur schaden kann.

Die ursprüngliche Version dieses Podacst (aus 2009) wurde mit aktuellen Daten ergänzt und ist nicht nur für den Experten, sondern auch für den Verbraucher sehr interessant.

WICHTIG für jeden ab 18 J. – Es kann jedem passieren nicht nur für ältere Menschen. www.notfallordner-vorsorgeordner.de für 27 Euro (inkl. MwSt.)

Wie wichtig die rechtliche Eigenvorsorge durch

#Generalvollmacht oder #Vorsorgevollmacht und zusätzlich durch:

#Betreuungsverfügung

#Patientenverfügung

#Sorgerechtsverfügung

#Testament

#Bestattungsverfügung

ist, wird deutlich, wenn man den Film #Entmündigt vom #WDR sieht

Heute Morgen wurde die #Senioren #APP auch für das Android – Smartphone von Google play veröffentlicht.

Forum-55plus – Die App für die Generation 55plus

Nachdem die App für das iphone vor einigen Tagen beim Apple STORE veröffentlicht wurde, wurde mit dem heutigen Tag die App auch für das Android Smartphone und windows smartphones freigeschalten.

App bei Goolge play store über die Internetanschrift:

auch die Anbindung an Internetseiten der sozialen Netzwerke FACEBBOK, twitter und google.plus.

App für die Generation 55plus – inklusive Videos

Darüber hinaus sind interessante Filme bei youtube zu den o.g. Themen direkt abrufbar.

Forum-55plus REGIONAL

Mit über 500 regionalen Seiten sind rund 260 Städte in allen Bundesländern angebunden. Die App wurde speziell für die 4 Zielgruppen der Generation 55plus:

– ab 55

– Rentenbeginners

– Rentner mit Handicap

– Live slowly

entwickelt.

Der weitere Ausbau wird in den kommenden Wochen erfolgen.