Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören

Zum Anhören

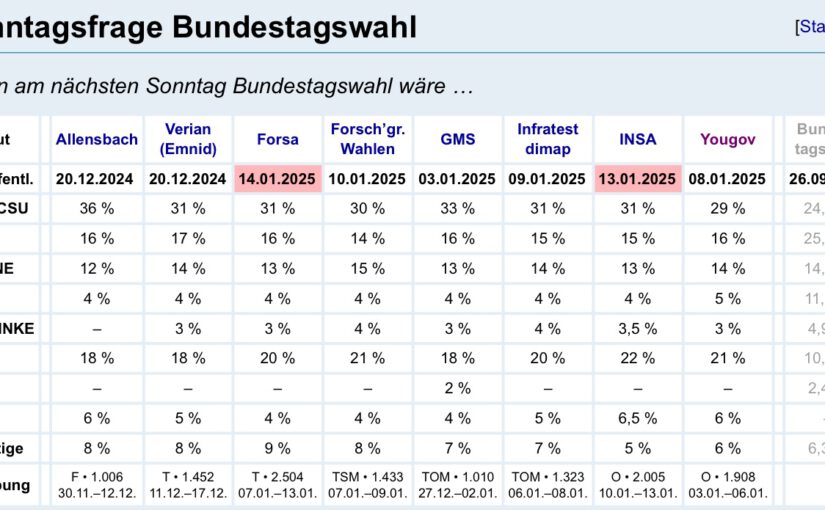

Es gibt viele Diskussionen darüber, warum INSA bei seinen Umfragewerten für die AfD immer wieder auffällig hohe Werte ausweist.

Ein Grund könnte in den Verbindungen des Institutsleiters Hermann Binkert zur AfD liegen. Binkert, einst ein hochrangiger CDU-Politiker, trat 2014 aus seiner Partei aus und agiert seither als parteiloser Meinungsforscher.

Der Hintergrund von Hermann Binkert und INSA-Consulere

Hermann Binkert ist ein deutscher Jurist und ehemaliger CDU-Politiker.

Nach seiner Tätigkeit als Staatssekretär in der Thüringer Staatskanzlei gründete er am 26. November 2009 das Markt- und Sozialforschungsinstitut INSA-Consulere in Erfurt, dessen geschäftsführender Gesellschafter er ist.

INSA-Consulere führt Umfragen für Politik, Wirtschaft und Wissenschaft durch und ist insbesondere für die wöchentliche Sonntagsfrage in der „Bild“-Zeitung bekannt.

Besonders brisant wird es durch die Beteiligung von Binkert an der Firma DO DienstleistungsOffice, die in Thüringen beratend für die AfD-Landtagsfraktion tätig war.

Diese Firma erhielt zwischen Oktober und Dezember 2014 mehrere tausend Euro für Dienstleistungen wie die Erstellung von Reden, Pressemitteilungen und Arbeitsplänen für die AfD-Fraktion.

Die Zusammenarbeit wurde vertraglich geregelt und von Björn Höcke und dem Fraktionsgeschäftsführer Lutz Klaus genehmigt.

Es stellt sich die Frage, inwieweit diese geschäftlichen Verbindungen die Arbeit des Meinungsforschungsinstituts beeinflussen könnten.

Binkert selbst beteuert, dass INSA vollkommen unabhängig agiere und Umfragen stets neutral auswerte.

Allerdings wurde er schon mehrfach kritisiert, da seine Artikel über die AfD in der Vergangenheit teils positiv gefärbt wirkten.

Ein Bericht des “Spiegel” hebt hervor, dass INSA als einziges Institut die AfD damals mit 10,5 Prozent zur drittstärksten Kraft erklärte – deutlich über den Werten anderer Institute.

Diese Diskrepanz führte zu Spekulationen, dass politische Nähe zu einer verzerrten Darstellung führen könnte.

Dennoch konnte bisher kein eindeutiger Nachweis für eine methodisch unkorrekte Erhebung erbracht werden.

Aktuell gibt es keine neuen öffentlichen Informationen über personelle Veränderungen bei INSA-Consulere oder über Hermann Binkert selbst.

Das Institut setzt seine Arbeit in der Meinungsforschung fort, wobei Themen wie Migration im Vorfeld der Bundestagswahl 2025 eine bedeutende Rolle spielen.

Die Debatte um die Rolle von INSA zeigt, wie wichtig es ist, Transparenz und Unabhängigkeit im Bereich der Meinungsforschung sicherzustellen.

Gerade in Zeiten erhöhter politischer Spannungen fällt es schwer, Umfragen unvoreingenommen zu betrachten, wenn persönliche und geschäftliche Interessen vermutet werden.

Ein Beigeschmack zum Themenbezug AfD und INSA bleibt auf jeden Fall.

Umfragewert AfD 22 %

——-

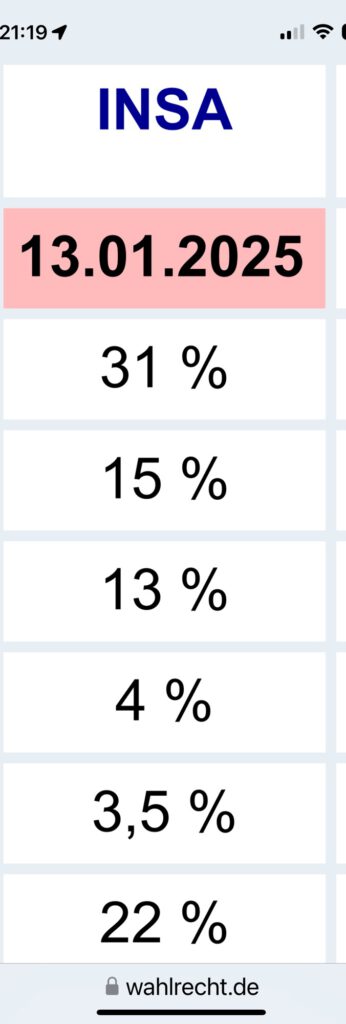

Umfragewert Allensbach

Auch die Werte vom Meinungsforschungsindtitut Allensbach sind sehr seltsam

CDU 36 %

Auch hier gibt es Punkte, die mich zum Nachdenken gebracht haben.

Das Institut für Demoskopie Allensbach (IfD Allensbach) hat in der Vergangenheit Studien im Auftrag der Initiative Neue Soziale Marktwirtschaft (INSM) durchgeführt.

Beispielsweise wurde 2016 die Studie “Arbeit heute und morgen” veröffentlicht, die sich mit den Einstellungen der Deutschen zur Digitalisierung und deren Auswirkungen auf die Arbeitswelt befasste.

Bei der Initiative Neue Soziale Marktwirtschaft werde ich immer hellhörig.

Friedrich Merz war als Gründungsmitglied des Fördervereins „Initiative Neue Soziale Marktwirtschaft“.

Ob und wie hier Einflüsse zu den Wahlumfragen und dem hohen Ergebnis der CDU bestehen, kann natürlich nicht nachgewiesen werden.

Die aktuelle Regierung hätte den Staat herunterwirtschaftet.

–> Ich habe gestern von einer LinkedIn Userin folgende Beschreibung aufgeschnappt und daraus per KI ein Video machen lassen.

OK, mal ganz ruhig.

Da übernimmt jemand eine alte Wohnung

– mit einem Heizsystem, zu dem wir Brennmaterial von einem kriminellen Drogenboss kaufen müssen,

– der Holzboden ist einsturzgefährdet,

– das Klos wie fast alle deutschen Schulklos alt mit Sprung in der Schüssel und Urinstein,

– die Dusche leckt,

– in der Küche fehlen etliche Türen,

– sie wurden an die Wand gelehnt, weil die Scharniere kaputt sind,

– die Spülmaschine ist kaputt.

Auch die Möbel sind runtergerockt, Stühle kippeln und die Fensterscheiben hätten die Vormieter wenigstens mal putzen können.

Puh!

Also heißt es Ärmel hochkrempeln!

Einige Jahre später, Bad und Küche sind neu gemacht, die Heizung läuft erstmal, zwar mit nicht optimalem Ersatz, Neues ist bestellt, die meisten Möbel sind aufgearbeitet, einiges fehlt noch.

Und der frühere Mieter will die Wohnung ab Februar zurück haben und aktuell verhindern, dass die letzten leicht kippelnden Stühle auch noch repariert werden.

Und ob es eine Nachfolge-FDP geben wird, ist noch offen

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Durch den publizierten D-Day Aktionsplan hat sich die gesamte Partei bei den Wählern unglaubwürdig gemacht.

Mitgliederaustritte – prominente des des Beispiel ist Volker Wissing – sind die Folge.

Und ansonsten treten Bauern Opfer auf, die ihre Position innerhalb der FDP aufgegeben haben.

Christian Lindner – ohne den eigentlich überhaupt keine Aktivitäten möglich sind – ist immer noch Vorsitzender der FDP..

Ob die FDP Mitglieder ihn weiter erhalten wollen, wird wohl demnächst auch entschieden werden.

In dem Artikel „Zeit„ äußert sich Christian Lindner, dass wir etwas mehr Musk vagen sollten.

Diese Aussage hat mich sehr bestürzt.

In diesem Zusammenhang muss man wissen, dass wohl Peter Theil (57 Jahre, Gründer von Paypal und dadurch Milliardär siehe Wikipedia) sich wohl als Macher schon der FDP angeboten hat.

Sollte jemals diese Horror-Vorstellung eintreffen, dass Theil oder ein anderer Milliardär die FDP kapern können, dann wäre das ein Ende von einer liberalen Partei erreicht.

Vor laufender Kamera falsche Klimafakten raushauen – das ist schon ein anderes Level. Ist das Ignoranz, Inkompetenz oder doch bewusstes, politisches Kalkül?

Fakt bleibt: die Notwendigkeit von Klimaschutz lässt sich nicht wegdiskutieren.

“Coca-Cola kürzt Klimaschutz: Warum ohne strikte Gesetze die Wirtschaft unsere Zukunft verspielt”

Ein Beitrag von

Selbstregulation und Verantwortung in der Wirtschaft? Ein Märchen aus der Bibel der Libertären.

The Coca-Cola Company kürzt also seine Klimaschutzbemühungen.

Warum?

Weil sie es können.

Weil sie ihre gesetzlichen Pflichten erfüllen – und keinen Millimeter weitergehen.

Und genau hier liegt das Problem:

Die Wirtschaft tut nämlich nur, was sie muss – und das auch nur, wenn sie dazu gezwungen wird und das Risiko beim Verweigern ertappt zu werden, groß ist.

Eigenverantwortung? Selbstregulation? Verantwortung für die Zukunft?

Liest sich in Hochglanz-Broschüren und Nachhaltigkeitsberichten immer gut.

Doch in der Realität zählen nur Quartalszahlen und Shareholder Value.

„Klimaschutz“? Nur, wenn der Gesetzgeber peitscht. So funktioniert das System, und Coca-Cola ist echt kein Einzelfall.

Das zeigt einmal mehr: —> Ohne strikte Gesetze bewegt sich nichts. —> Ohne wirksame Sanktionen wird getrickst. —> Ohne Systemwandel bleibt es bei leeren Versprechungen.

Wir können nicht länger darauf vertrauen, dass Konzerne aus eigenem Antrieb unsere Zukunft retten. Sie werden es nicht tun. Sie haben keinen Anreiz dazu.

Was wir brauchen, ist ein radikaler Umbau: —> Verbindliche Regeln statt unverbindlicher Appelle. —> Strafen, die wehtun, wenn gegen Klimaziele verstoßen wird. —> Ein Wirtschaftssystem, das die Grenzen des Planeten anerkennt – nicht die Renditen der Aktionäre.

Coca-Cola zeigt uns, dass freiwillige Selbstverpflichtungen nichts wert sind.

Jetzt ist es an der Zeit, das System zu ändern, bevor es uns endgültig vor die Wand fährt. Eigenverantwortung ist eine Illusion. Verantwortung muss gesetzlich erzwungen werden.

Zum spannenden und es auf den Punkt bringenden stern Artikel von Rolf-Herbert Peters:

Manche Abgeordnete von der AfD benehmen sich da wirklich unter aller Würde.

Stell dir vor, die sammeln Ordnungsrufe wie Trophäen!

Die provozieren absichtlich, um Aufmerksamkeit zu kriegen, und das verschärft diesen sprachlichen Verfall im Parlament noch mehr.

Es ist wie ein Spiel für die, aber das hat Konsequenzen für unsere Demokratie.

Trotzdem sagt Göring-Eckardt, der Bundestag ist weiter handlungsfähig.

Es wird debattiert, und hoffentlich gibt’s bald wieder Abstimmungen.

Gerade jetzt ist es so wichtig, den Menschen Sicherheit zu geben, und dafür braucht man Mehrheiten.

Sie sagt, die Hand bleibt ausgestreckt – auch an die Union.

Aber die wollten erst nach der Vertrauensfrage des Kanzlers nächste Woche wieder ernsthaft mitreden.

Sie glaubt aber, dass sich die demokratischen Fraktionen noch auf ein paar wichtige Projekte einigen können.

Aber, und das ist ein fettes Aber, sie betont auch, dass wir nicht zulassen dürfen, dass der Bundestag jetzt zur Wahlkampfbühne verkommt.

Klar, es gehört dazu, dass Fraktionen ihre Positionen vertreten, auch im Hinblick auf den Wahlkampf.

Aber sie meint, dass das nicht heißt, dass man nicht trotzdem konstruktiv zusammenarbeiten kann.

Es gibt so viele wichtige Themen, die noch auf den Tisch müssen: Mietpreisbremse verlängern, Kindergeld erhöhen, den Schutz des Verfassungsgerichts stärken – das ist alles gerade wichtiger denn je.

Und jetzt kommst du ins Spiel:

Göring-Eckardt hat völlig recht, wenn sie indirekt klarmacht, dass ein Verbotsantrag gegen die AfD nicht mehr auf die lange Bank geschoben werden darf.

Die benehmen sich nicht nur respektlos, sondern gefährden unsere politische Kultur.

Wenn sie das Parlament als Bühne für ihre Hetze missbrauchen, muss man da eine Grenze ziehen.

Das ist nicht einfach nur Provokation, das ist systematische Untergrabung unserer demokratischen Werte.

Stell dir mal vor, wie wichtig es wäre, hier ein klares Zeichen zu setzen.

Es geht darum, unsere Demokratie zu schützen – und das muss jetzt passieren.

Fast jeder schimpft über hohe Abgaben und Steuern.

Es gibt Sand im Getriebe von Deutschland.

Und dieser Sand im Getriebe ist auch dafür verantwortlich, dass zu wenige Immobilien neu gebaut werden.

Nein, es sind nicht die Baukosten, Bürokratie, sondern eher die relativ hohen Zinsen seit 2022.

Was jedoch auch den Bauboom ausbremst, sind die unterschiedlichen Besteuerungen der Einkünfte.

Lohneinkünfte, Einkünfte von Selbstständigen und Mieteinkünfte unterliegen der Versteuerung mit dem individuellen Steuersatz.

Der niedrigste Steuersatz – wenn Du oberhalb des Grundfreibetrages als zu versteuernden Einkommen Einkommen hast, ist bei 14%.

Die höchste Steuer von 51,53 % erreicht man dann, wenn Du als Lediger ein zu versteuerndes Einkommen von 277.826 Euro hast. Diese Steuer berücksichtigt Einkommensteuer, Kirchensteuer, Solidaritätszuschlag.

Dass diese Steuer jedoch eher nicht vorkommt, wird in diesem Artikel deutlich.

Das Übel Abgeltungssteuer

Die Abgeltungsteuer ist eine pauschale Steuer auf Einkünfte aus Kapitalvermögen.

Sie wird fällig, wenn Sie Einkünfte aus Kapitalanlagen erzielen, wie z. B.

– Zinsen,

– Dividenden

oder Kursgewinne.

Die Steuer beträgt pauschal 25 %, zuzüglich Solidaritätszuschlag (5,5 % der Steuer) und ggf. Kirchensteuer (8 % oder 9 %).

Wsnn wird die Abgeltungsteuer gezahlt?

Die Abgeltungsteuer wird direkt von der Bank oder dem Finanzinstitut einbehalten und an das Finanzamt abgeführt. Sie wird automatisch fällig bei:

• Zinsen auf Sparguthaben oder Anleihen,

• Dividenden aus Aktien,

• Gewinnen aus dem Verkauf von Wertpapieren (z. B. Aktien, Fonds, ETFs), wenn der Verkaufspreis höher ist als der Kaufpreis,

• Erträgen aus Fonds und ETFs (z. B. thesaurierte Gewinne).

———

Davon wird dann noch ein Sparerfreibetrag von 1.000 Euro abgezogen.

————

Verluste aus Aktien beim Verkauf können auch mit Gewinnen wieder steuerrechtlich verrechnet werden.

———-

Wenn der persönliche Einkommensteuersatz unter 25 % liegt, können Sie im Rahmen der Steuererklärung die Günstigerprüfung beantragen. In diesem Fall wird statt der Abgeltungsteuer Ihr persönlicher Steuersatz angewandt.

——

Halten wir fest:

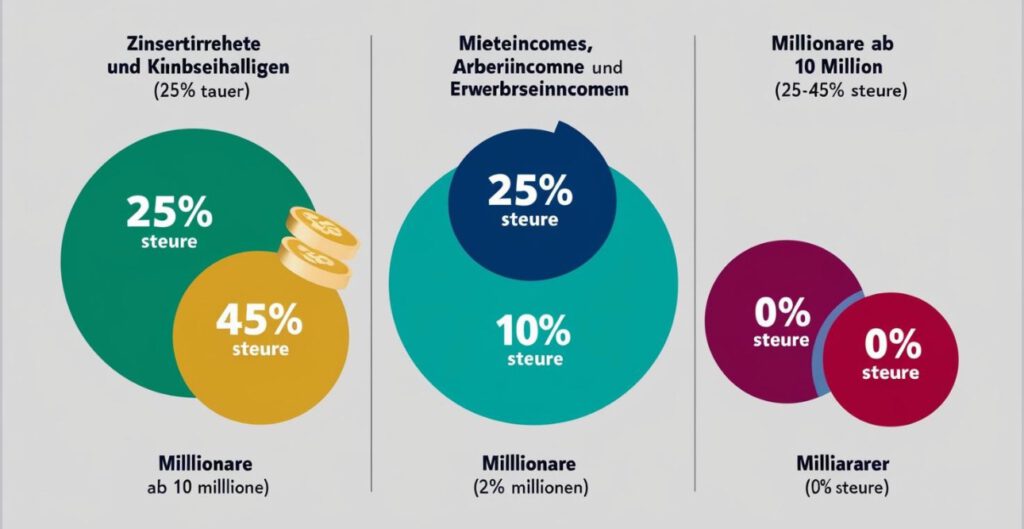

Wer Einkünfte aus Arbeit, Vermietung erzielt, muss diese mit dem individuellen Einkommensteuersatz versteuern.

Wer Einkünfte aus Zinsen, Dividende oder Aktiengewinnen erzielt, bezahlt maximal 25 % (+Ki.Steuer).

An der (Nicht)Versteuerung bestimmter Steuersparmodelle wollen FDP, CDU, CSU und AfD nichts ändern. Jedenfalls zeigen die Abstimmungen im Bundestag hier nichts gegenteiliges.

Wer sein Geld bei der Bank anlegt, und dies in Form von Tagesgeld, Festgeld, ETF oder Aktien macht, bezahlt in der Regel derzeit einen Abgeltungssteuersatz von 25 %.

Ist das Einkommen sehr niedrig, dann besteht die Möglichkeit, dass man den Abgeltungssteuersatz nochmals reduziert, indem man in der Steuererklärung eine sogenannte Günstigerprüfung durchführen lässt (Paragraph 20 EStG).

Wer beispielsweise als Ehepaar ein zu versteuerndes Einkommen von 10.000 Euro hat, und zusätzlich nochmals 14.000 € an Zinseinkünften hätte, muss für die Zinseinkünfte keine Steuern bezahlen. Man bekommt also in diesem Fall dann die gezahlte Abgeltungssteuer wieder zurück.

Wären die Einkünfte bei einem zu versteuernden Einkommen von 30.000, würde bei der Steuererklärung mit der Günstigerprüfung geprüft, ob der Abgeltungssteuer von 25 % reduziert werden kann.

——-

Bei Mieteinkünfte werden allerdings individuelle Steuersätze festgelegt. Eine günstige Prüfung gibt es hier nicht. Ebenso gibt es dir keine Abgeltungssteuer.

———

Millionär mit einem Vermögen von zum Beispiel 10 Millionen oder gar Milliardär ist, kann seine Steuern nahezu auf 0 % drücken.

Wie dies funktionieren kann, zeigt der folgende Artikel.

Der Form halber möchte ich darauf hinweisen, dass dies keine Rechtsberatung oder Steuerberatung ist. Es soll lediglich deutlich machen, wie Millionäre und Milliardäre an der Steuer vorbei Einkünfte erhalten können.

Und je nach Gestaltung kann damit sogar noch ein Teil der Erbschaftssteuer entfallen.

——-

Wie Multimillionäre und Milliardäre ihre Steuerlast auf null drücken können: Ein Blick auf legale Steuerstrategien

Das Thema Steueroptimierung bewegt viele Menschen, insbesondere wenn es um Vermögen in Millionen- oder gar Milliardenhöhe geht. Während Angestellte oft kaum Möglichkeiten haben, ihre Steuerlast zu senken, stehen vermögenden Familien ganz andere Wege offen. Ein Modell, das häufig in Steuerkreisen diskutiert wird, ist die Nutzung von Kapitalgesellschaften im Ausland, etwa in den Vereinigten Arabischen Emiraten (VAE). Im Folgenden wird ein solches Beispiel detailliert dargestellt.

Das Prinzip der Steuervermeidung – Schritt für Schritt erklärt

1. Die Ausgangssituation: Ein vermögender Vater und sein volljähriges Kind

Wir stellen uns vor, dass ein Multimillionär sein Vermögen in Deutschland in klassischen Anlageformen wie festverzinslichen Wertpapieren, Festgeld oder Tagesgeld anlegt. Diese Anlageformen generieren Zinserträge, die normalerweise in Deutschland der Abgeltungssteuer unterliegen.

Der Multimillionär hat ein volljähriges Kind, das über Zeit und Interesse verfügt, eine Rolle in diesem Prozess zu übernehmen.

2. Gründung einer Firma im Ausland

Das volljährige Kind gründet eine Kapitalgesellschaft in den Vereinigten Arabischen Emiraten. Die VAE sind bekannt für ihre steuerlichen Vorteile: In vielen Fällen fallen dort keine Unternehmenssteuern an. Das Unternehmen des Kindes gibt an, eine Software entwickelt zu haben, mit der beispielsweise Zinsen und Zinseszinsen professionell berechnet werden können – im Grunde eine einfache mathematische Anwendung, die jedoch als Dienstleistung verkauft wird.

3. Der Verwaltungsvertrag zwischen Vater und Sohn

Nun schließt der Vater einen Vertrag mit der Firma seines Sohnes ab. Der Vertrag regelt, dass das Unternehmen des Sohnes künftig die Verwaltung des Vermögens des Vaters übernimmt. Dafür zahlt der Vater der Firma des Sohnes ein jährliches Honorar. Da der Sohn über seine Firma selbst festlegt, wie hoch diese Verwaltungsgebühr ausfällt, lässt sich der Gewinn gezielt steuern.

Ein entscheidendes Detail: Diese Verwaltungsgebühr entspricht nahezu exakt den jährlichen Zinserträgen des Vaters – abzüglich eines kleinen Restbetrags, z. B. 15.000 €.

4. Steuerliche Auswirkungen in Deutschland

In Deutschland muss der Vater nur noch für den übrig gebliebenen Betrag (hier: 15.000 €) Steuern zahlen. Allerdings profitieren Ehepaare in Deutschland von einem Steuerfreibetrag von 2.000 € auf Kapitaleinnahmen. Der steuerpflichtige Betrag sinkt dadurch weiter.

Die große Mehrheit der Zinserträge fließt jedoch über den Verwaltungsvertrag in Form von “Kosten” an die Firma des Sohnes in den VAE – und bleibt somit von deutschen Steuern verschont.

Warum funktioniert dieses Modell?

Das Modell beruht auf der Gestaltungsspielraum, den der Gesetzgeber bei der Erbringung von Dienstleistungen und der Verrechnung von Kosten zulässt. Entscheidend ist, dass:

1. Der Verwaltungsvertrag formal korrekt ist und tatsächlich eine Leistung erbracht wird (auch wenn diese minimal sein kann).

2. Die Gesellschaft in den VAE steuerlich begünstigt ist, sodass die Gewinne dort nahezu steuerfrei verbleiben.

3. Der Vater offiziell nicht auf das Geld zugreift, sondern dieses formal über das Unternehmen des Kindes verwaltet wird.

5. Der langfristige Effekt: Übergabe des Vermögens ohne Erbschaftssteuer

Ein weiterer Vorteil dieses Modells zeigt sich beim Erbfall. Stirbt der Vater, wurde ein großer Teil seines Zinsvermögens bereits “verrechnet” und befindet sich faktisch im Besitz der Firma des Kindes. Da es sich nicht mehr um Privatvermögen handelt, sondern um Firmenguthaben im Ausland, kann eine Belastung durch Erbschaftssteuer deutlich reduziert oder sogar vollständig vermieden werden.

Kritik und Risiken des Modells

Obwohl dieses Modell auf legale Weise funktioniert, gibt es Kritikpunkte:

• Moralische Bedenken: Kritiker werfen solchen Steuerstrategien vor, dass sie zwar legal, aber nicht gerecht seien. Während Normalverdiener jeden Cent versteuern müssen, nutzen Superreiche komplexe Konstrukte, um ihre Steuerlast drastisch zu senken.

Moral sollte nicht erst 10 Minuten vor dem Tod beginnen!

• Steuerliche Nachprüfung: Finanzämter könnten bei derart konstruierten Verträgen genau hinsehen. Es besteht das Risiko, dass solche Konstruktionen als steuerliche Gestaltungsmissbräuche eingestuft werden, wenn sie nur dazu dienen, Steuern zu sparen, ohne eine echte Geschäftsbeziehung darzustellen.

• Änderungen in der Gesetzgebung: Staaten wie Deutschland verschärfen zunehmend ihre Regeln zur Bekämpfung von Steuerflucht und setzen auf den Informationsaustausch zwischen Ländern.

Fazit: Steuervermeidung als strategisches Spiel

Das Beispiel verdeutlicht, dass es für vermögende Familien mit dem nötigen Wissen und den richtigen Kontakten möglich ist, ihre Steuerlast nahezu auf null zu senken. Dieses Modell zeigt eindrücklich, wie internationale Firmennetzwerke genutzt werden können, um Vermögen von der Steuerpflicht in Deutschland abzuschirmen. Es bleibt jedoch eine politische Frage, ob und wie solche Konstrukte künftig reguliert werden, um Steuerschlupflöcher zu schließen und ein gerechteres Steuersystem zu schaffen.

——-/

Möglichkeit 2:

Hier noch eine 2. Gestsltungsmöglichkeit, wenn Dein Vetmögen jetzt beispielsweise 10 Millionen € beträgt.

Modell: “Stiftung und internationale Holdingstruktur”

1. Gründung einer Stiftung im Ausland

Eine Stiftung ist eine rechtlich eigenständige Vermögensmasse, die einem bestimmten Zweck gewidmet ist. Sie kann steuerlich begünstigt werden, wenn sie in Ländern gegründet wird, die keine oder nur geringe Steuern auf Kapitalerträge erheben. Länder wie Liechtenstein, Malta oder Panama bieten solche Rahmenbedingungen.

Warum eine Stiftung?

• Dein Privatvermögen wird rechtlich von dir “getrennt”.

• Die Stiftung wird Eigentümerin deines Vermögens (z. B. der 10 Millionen €).

• Kapitalerträge gehören dann nicht mehr dir persönlich, sondern der Stiftung.

• Als Gründer kannst du durch Satzung regeln, dass du oder deine Nachkommen dauerhaft Begünstigte seid.

2. Holdinggesellschaft für Investments

Neben der Stiftung kannst du eine Holdinggesellschaft gründen, z. B. in den Niederlanden oder Luxemburg. Diese Holding kann genutzt werden, um in verschiedene Anlageklassen zu investieren:

• Aktien

• Immobilien

• Unternehmensbeteiligungen

Warum eine Holding?

• Gewinne aus Aktienverkäufen oder Immobilienverkäufen können innerhalb der Holding häufig steuerfrei oder zu einem reduzierten Steuersatz reinvestiert werden.

• In vielen Ländern fallen keine Dividenden- oder Abgeltungssteuern an, wenn Gelder innerhalb der Holding verbleiben.

3. Investition über Fonds oder Offshore-Vermögensverwalter

Zusätzlich könntest du einen Teil deines Vermögens über Fondsstrukturen investieren:

• Private Equity Fonds: Diese Fonds sammeln Kapital und investieren es steuerlich optimiert in Unternehmen.

• Immobilienfonds in Steuerparadiesen: Diese Fonds erzielen Mieteinnahmen und verkaufen Immobilien oft steuerfrei.

Da diese Fonds in Ländern mit niedrigen Steuersätzen sitzen, bleibt mehr Gewinn erhalten.

4. “Family Office” für laufende Verwaltung

Wenn du die laufende Verwaltung und Auszahlung der Gewinne brauchst, könntest du ein eigenes „Family Office“ oder ein Unternehmen gründen:

• Das Unternehmen übernimmt die Verwaltung deines Stiftungsvermögens.

• Ein Teil der Gewinne kann als Aufwand für das Family Office gelten und so versteuert werden, dass es möglichst steuerfrei bleibt.

• Auszahlungen an dich könnten über ein Gehalt, Dividenden oder Darlehen erfolgen – oft zu weitaus günstigeren Steuersätzen.

Beispiel: Schritt-für-Schritt-Plan

1. Du gründest eine gemeinnützige Stiftung in Liechtenstein oder Malta.

2. Die Stiftung hält 10 Millionen € in einer Holding.

3. Die Holding investiert in Aktien, Immobilien oder Anleihen.

4. Gewinne verbleiben steueroptimiert innerhalb der Holding und werden reinvestiert.

5. Du selbst kannst laufend Entnahmen vornehmen, indem die Stiftung dir z. B. ein zinsloses Darlehen gewährt oder dir regelmäßige Leistungen auszahlt.

Steuerliche Vorteile

• In vielen Ländern fallen auf Stiftungserträge keine oder nur sehr geringe Steuern an.

• Kapitalerträge können im Holdingkonstrukt steuerfrei bleiben.

• In Deutschland müsstest du auf Entnahmen unter bestimmten Voraussetzungen keine Schenkungs- oder Erbschaftssteuer zahlen.

Wichtige Punkte zur Umsetzung

• Sorgfältige Planung: Die Verträge und Satzungen der Stiftung müssen wasserdicht sein.

• Rechts- und Steuerberatung: Ohne juristische Beratung können Fehler entstehen, die teuer werden.

• Rechtskonformität: Achte darauf, dass alle Finanzflüsse gemeldet werden, um Konflikte mit dem Finanzamt zu vermeiden.

• Gemeinnütziger Anteil: Wenn ein Teil der Stiftungsgelder für einen gemeinnützigen Zweck eingesetzt wird, verbessert das die steuerliche Bewertung.

Fazit

Eine Kombination aus einer Stiftung, einer Holdinggesellschaft und steuerbegünstigten Fondsinvestments könnte dir ermöglichen, deine Steuerlast erheblich zu senken. Je nach Konstruktion kannst du durch kluge Verrechnung und den Einsatz internationaler Möglichkeiten nahezu steuerfrei agieren. Aber Achtung: Dieser Ansatz erfordert eine langfristige Planung und Disziplin sowie umfassende Kenntnis der steuerlichen Regelungen.

Hast du bereits eine konkrete Vorstellung, in welche Anlageklassen du investieren möchtest, oder möchtest du dich noch inspirieren lassen?

Schon längst werden solche Steuersparmodelle genutzt.

Bekannt sind solche Gestaltungsmöglichkeiten ja auch allen Wirtschaftsanwälten.

——-

Ups, da fällt mir gleich Friedrich Merz wieder ein.

Ist der nicht Wirtschaftsanwalt und verfügt über 12 Mio. Euro Vermögen?

Friedrich Merz Ein Herz für Kinder?

——-

Übrigens könnte der Gesetzgeber hier Schranken einbauen.

Allerdings sind die Parteien CDU, CSU, FDP und auch die AfD gegen steuerliche Hürden, denn selbstverständlich will man nicht den Multimillionären und Milliardären nicht in die Taschen greifen.

Steuern Sparen Ja, aber bitte nicht auf „0“ drücken.

Auch die Gemeinschaft (Staat) braucht Steuereinnahmen für die vielfältigen Aufgaben.

Deshalb: Steuern sparen auf steuerlich, rechtlich und moralisch vertretbaren Weg, ist in Ordnung.

Millionenfalle Mietwohnung: Warum Vermieter Millionen an den Staat abgeben, während Aktionäre und Kapitalanleger gewinnen!

Ein Beitrag von

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Der deutsche Wohnungsbau im Rückgang – Ursachen und Entwicklungen der letzten 15 Jahre

In den vergangenen 15 Jahren hat der Wohnungsbau in Deutschland erhebliche Schwankungen erlebt, doch die aktuelle Situation zeigt einen deutlichen Rückgang, der sich vor allem in den vergangenen zwei bis drei Jahren verschärft hat.

Entwicklung der Baufertigstellungen

• 2009: Tiefpunkt mit rund 159.000 fertiggestellten Wohnungen aufgrund der globalen Finanzkrise.

• 2010-2020: Ein stetiger Anstieg der Fertigstellungen, der 2020 seinen Höhepunkt mit ca. 306.400 neuen Wohnungen erreichte.

• 2021: Rückgang auf rund 293.400 Wohnungen.

• 2022: Ein leichter Anstieg auf 295.300 Wohnungen.

• 2023: Etwa 294.000 fertiggestellte Wohnungen – trotz großer Nachfrage stagniert der Wohnungsbau.

Rückgang der Baugenehmigungen

Ein besorgniserregender Trend zeigt sich insbesondere bei den Baugenehmigungen:

• 2023: Rückgang um 26,6 % auf 260.100 Genehmigungen – der niedrigste Stand seit 2012.

• 2024: Ein weiterer Rückgang wird prognostiziert.

Ursachen für den Rückgang

1. Steigende Zinsen und veränderte Kapitalanlagen

Die Zinserhöhungen der vergangenen Jahre erschweren nicht nur Baufinanzierungen, sondern beeinflussen auch das Anlageverhalten vieler Menschen. Statt in Mietimmobilien zu investieren, entscheiden sich viele Anleger für Alternativen wie:

• Aktien und Fonds

• Festverzinsliche Wertpapiere

• Tagesgeldkonten

Diese Anlageformen bieten einen entscheidenden Vorteil: Es entfällt das sogenannte Vermieterrisiko, welches mit Leerstand, Reparaturkosten und Mietausfällen verbunden ist.

2. Steuerliche Belastung

Ein weiterer Nachteil bei Immobilienanlagen sind die hohen steuerlichen Belastungen.

• Die Mieteinnahmen müssen voll versteuert werden und wirken sich zusätzlich progressiv auf den Steuersatz aus.

• Bei einem Steuersatz von 35 % oder 40 % ist ein erheblicher Teil der Einnahmen zu versteuern.

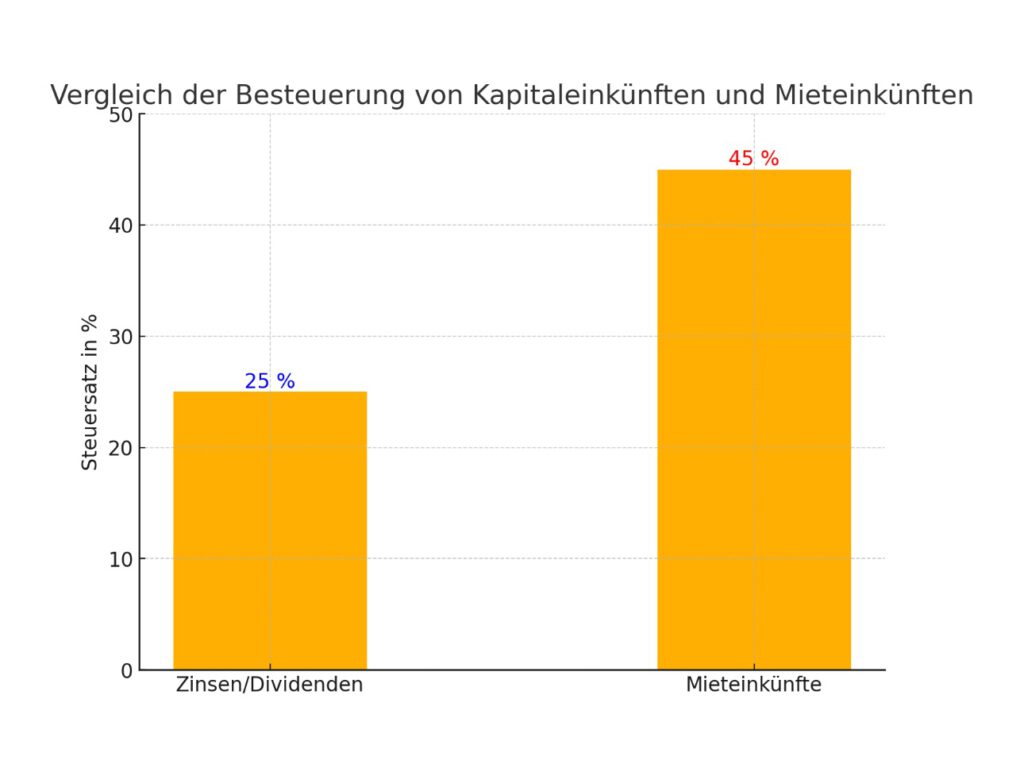

Demgegenüber steht die Besteuerung von Kapitaleinkünften:

• Dividenden, Zinsen aus Tagesgeld oder festverzinslichen Wertpapieren sowie Erträge aus Aktienverkäufen unterliegen lediglich dem Abgeltungssteuersatz von 25 % (plus Solidaritätszuschlag und Kirchensteuer).

3. Steigende Baukosten

Die Baukosten sind aufgrund höherer Materialpreise und Energiekosten enorm gestiegen, was viele Projekte unrentabel macht.

4. Bürokratische Hürden

Aufwendige und langwierige Genehmigungsverfahren verzögern Bauprojekte und erhöhen die Kosten zusätzlich.

Auswirkungen des Wohnungsbau-Rückgangs

• Wohnraummangel: Besonders in Ballungsräumen verschärft sich der Mangel an bezahlbarem Wohnraum.

• Steigende Mieten: Aufgrund des knappen Angebots steigen die Mietpreise weiter an.

Fazit

Die Kombination aus gestiegenen Zinsen, steuerlichen Belastungen und alternativen Kapitalanlagen sorgt dafür, dass private Investoren zunehmend von Neubauprojekten und dem Erwerb von Mietimmobilien absehen. Dies könnte langfristig zu einer noch stärkeren Verknappung des Wohnraums und einer weiteren Steigerung der Mieten führen. Experten sehen dringend Handlungsbedarf, um den Wohnungsbau in Deutschland wieder attraktiver zu gestalten.

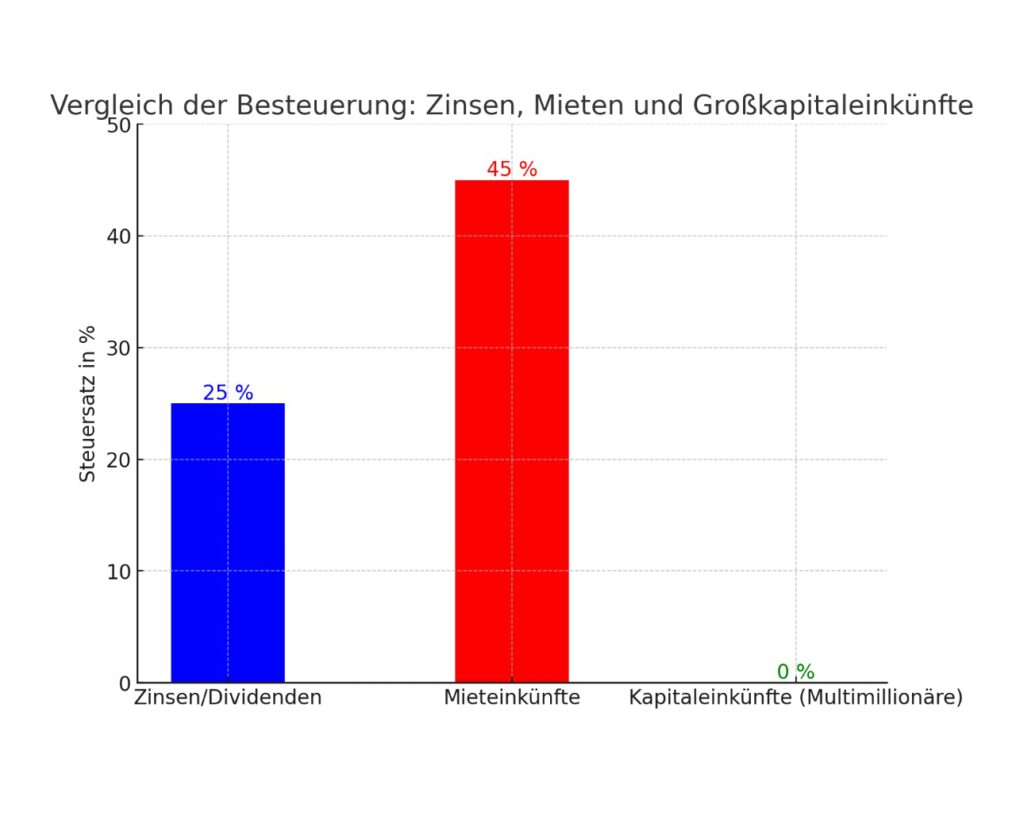

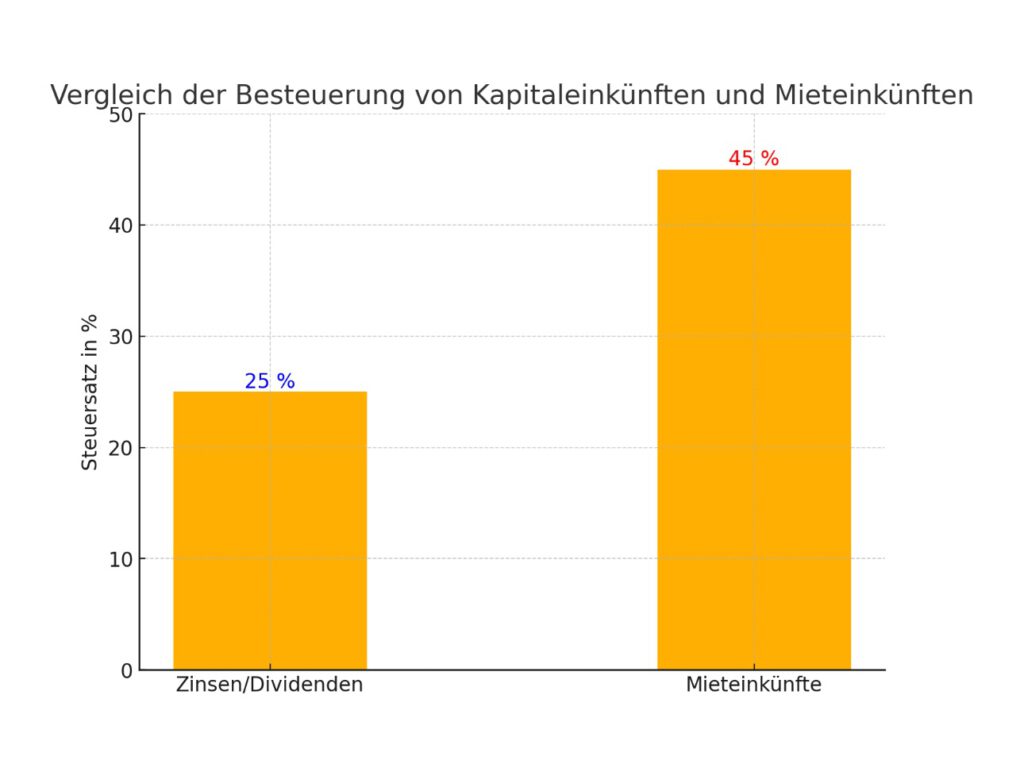

Beispiel zur Steuerlast bei 1 Million € jährlichem Einkommen

1. Mieteinkünfte

• Mieteinnahmen: 1.000.000 €

• Persönlicher Steuersatz: 40 %

• Steuerlast: 400.000 €

2. Kapitaleinkünfte (Dividenden/Zinsen)

• Einnahmen aus Kapital: 1.000.000 €

Wie es genau funktioniert, werde ich in einem anderen Artikel demnächst erklären.

• Abgeltungssteuer: 25 %

• Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer): 13.750 €

• Gesamte Steuerlast: 263.750 €

Ergebnis

• Bei Mieteinnahmen zahlt der Investor 400.000 € Steuern.

• Bei Kapitaleinkünften zahlt der gleiche Investor lediglich 263.750 €.

Die Differenz beträgt 136.250 €.

Dies unterstreicht, dass Kapitaleinkünfte bei hohen Beträgen steuerlich noch attraktiver sind als Mieteinnahmen und zeigt, warum sich viele Investoren für renditestarke Alternativen entscheiden.

——

Genau deshalb müssen Kapitaleinkünfte dringend mit einem höheren Abgeltung Steuersatz besteuert werden.

Ein Abgeltungssteuersatz von 35 oder 40 % ist hier sinnvoll.

Hat der Sparer allerdings ein niedriges Einkommen, dann hat er natürlich zunächst zu viel Steuern bezahlt (Abgeltung Steuersatz), kann aber im Rahmen einer Einkommensteuererklärung dann die zu viel gezahlten Steuern für die Zinsen wieder zurück erhalten.

Besonders für Rentner ändert sich dadurch letztendlich eigentlich nichts.

“Steuergerechtigkeit im Fokus: Warum Kapitaleinkünfte höher besteuert werden sollten”

Die steuerliche Ungleichbehandlung von Mieteinnahmen und Kapitaleinkünften führt zu deutlichen Vorteilen für Investoren, die ihr Vermögen in Aktien, Fonds und festverzinsliche Wertpapiere anlegen. Dies sorgt zunehmend für gesellschaftliche Spannungen und eine ungleiche Verteilung der Steuerlast.

Warum ein höherer Abgeltungssteuersatz notwendig ist

Die aktuelle Abgeltungssteuer von 25 % führt dazu, dass hohe Kapitaleinkünfte steuerlich begünstigt werden, während Mieteinkünfte voll im Rahmen des persönlichen Steuersatzes versteuert werden müssen – teilweise mit einem Satz von 35 % bis 40 %.

Um die Steuerlast gerechter zu verteilen, wäre ein höherer Abgeltungssteuersatz von 35 % oder 40 % sinnvoll. Dadurch würden hohe Kapitaleinkünfte ähnlich wie reguläres Einkommen behandelt und stärker zur Finanzierung öffentlicher Aufgaben beitragen.

Rückerstattung bei geringem Einkommen

Ein höherer Abgeltungssteuersatz würde dennoch nicht jeden Sparer belasten:

• Geringverdiener und Rentner können die zu viel gezahlte Steuer im Rahmen ihrer Einkommensteuererklärung zurückfordern.

• Wer beispielsweise neben seiner Rente nur geringe Zinseinnahmen hat, erhält eine Rückerstattung, wenn das Gesamteinkommen unter dem Grundfreibetrag liegt.

• Somit bleibt das Ziel des Abgeltungssteuersystems, eine einfache und pauschale Versteuerung der Kapitaleinkünfte, bestehen – mit sozialem Ausgleich für Menschen mit niedrigen Einkünften.

Was sich für Rentner kaum ändert

Für Rentner mit ausschließlich geringen Zinseinnahmen würde sich trotz einer Erhöhung der Abgeltungssteuer wenig verändern.

Solange sie unter den geltenden Freibeträgen bleiben, könnten sie ihre Steuerlast vollständig oder teilweise erstattet bekommen. Dies zeigt, dass eine gerechtere Besteuerung Kapitaleinkünfte betreffen kann, ohne sozial schwache Gruppen übermäßig zu belasten.

Fazit

Eine Anhebung des Abgeltungssteuersatzes könnte dazu beitragen, die steuerliche Gerechtigkeit zu verbessern und die Vorteile für große Kapitalanleger zu verringern, ohne Rentner und Geringverdiener zu benachteiligen. Nur so kann das Vertrauen in das Steuersystem gestärkt und eine faire Lastenverteilung geschaffen werden.

——-

Was würde sich durch die Her Aussetzungen der Abgeltungssteuer Sätze auf 35 oder 40 % ändern?

Zum einen hätte der Staat hier durch mehr Einnahmen. Man darf nicht vergessen, dass der Staat wir alle sind. Die Gemeinschaft hätte dann also mehr Einnahmen.

Man muss sich einfach mal vor Augen führen, dass ein Millionär, der nicht arbeitet und keine Firma hat, sondern nur von den Zinseinkünften lebt, eine Höchst-Steuersatz von 25 % hat.

Ändern würde sich vielleicht auch dann die Kapitalanlage und würde wieder dem Wohnungsbau mehr Geld zur Verfügung stehen.

Dann sind die Einkünfte aus Kapitalertrag im gleichen Maße zu versteuern Mieteinkünfte, dann wird sich der eine oder andere durchaus wieder mehr um den Erwerb von Wohnwohnungen oder Häusern bemühen.

——-

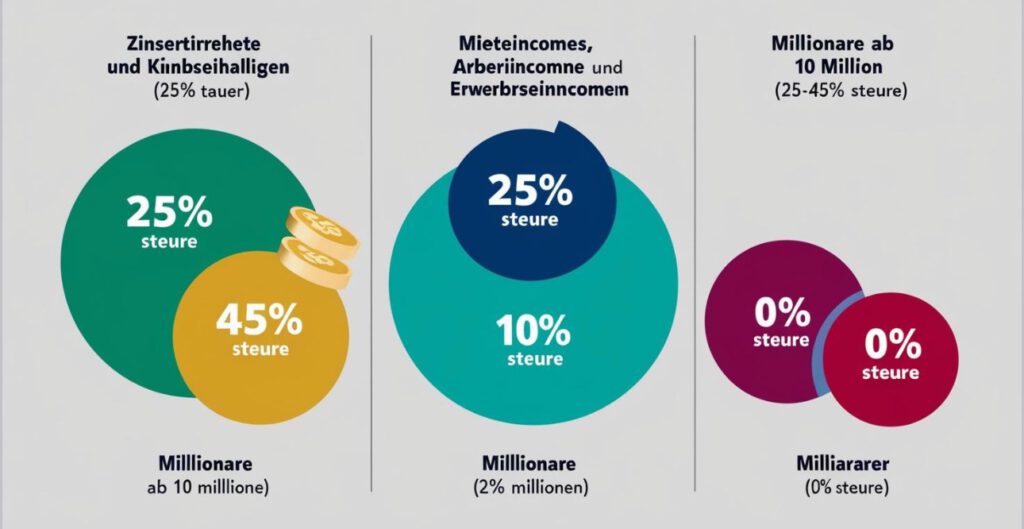

Der Grafikvergleich von Einkünften aus Kapitalertrag (Zinsen, Dividenden und Aktiengewinn) macht die deutlich.

Es geht aber noch krasser

Das nachfolgende Grafikbeispiel macht dies deutlich

Multimillionäre und Milliardäre haben jedoch noch ganz andere Möglichkeiten die Steuern auf 0 % zu senken.

Wie es sein kann, dass Multimillionäre und Millionäre überhaupt keine Steuern bezahlen müssen und sogar noch die Erbschaftssteuer damit drücken können, erkläre ich in einem anderen Artikel

Werner Hoffmann – Demokratie der Mitte, weil Extremflügel das Land zerstören –

Zum Anhören

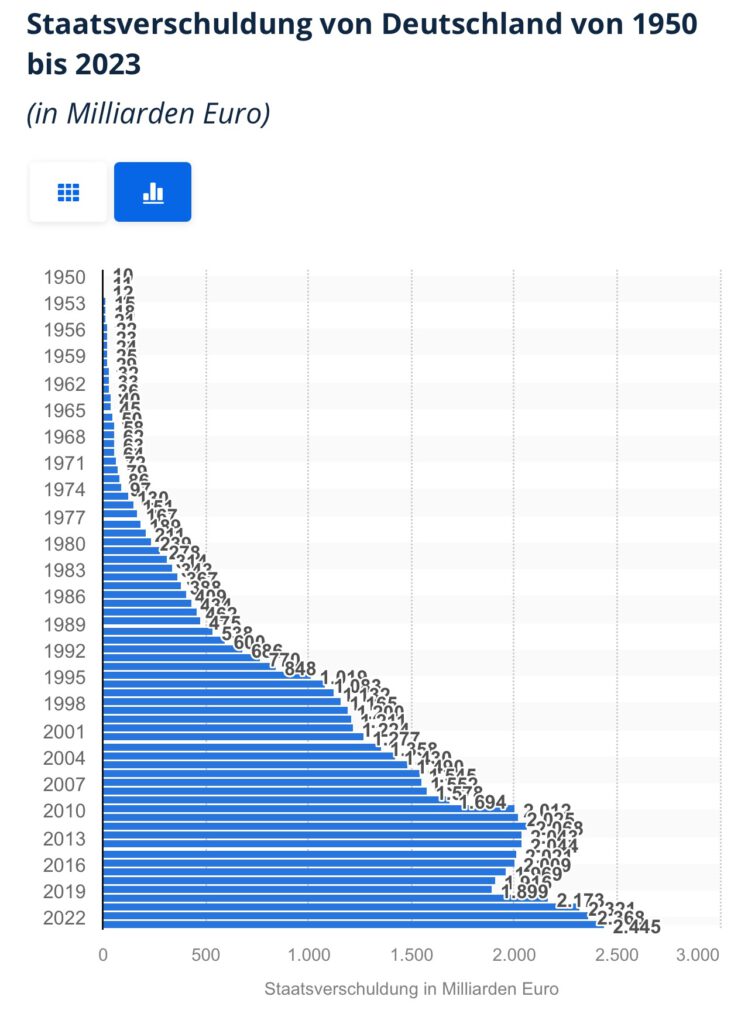

Deutschland, einst als Finanzvorbild in Europa gefeiert, steht vor einer bitteren Wahrheit:

Jahrzehntelang wurden durch kreative Bilanzierung zukünftige Lasten verschleiert.

Würde der Staat nach den Regeln des Handelsgesetzbuchs (§ 249 HGB) bilanziert, wäre das wahre Ausmaß der Schulden offensichtlich.

Doch während die CDU in ihrer 52-jährigen Regierungszeit auf Kosten der Zukunft glänzte, setzen SPD und Grüne nun auf einen Kurswechsel:

Ein Investitionstopf soll sicherstellen, dass notwendige Projekte nicht länger vernachlässigt werden.

Bilanztricks nach § 249 HGB: Die Verschleierung der wahren Schuldenin den 52 Jahren CDU-Regierung

Laut § 249 HGB sind Unternehmen verpflichtet, Rückstellungen für ungewisse Verbindlichkeiten zu bilden, etwa für:

1. Instandhaltungen, die im kommenden Geschäftsjahr nachgeholt werden müssen, z. B. für Brücken oder Straßen.

2. Garantien, die freiwillig erbracht werden, aber dennoch Verbindlichkeiten darstellen.

Der deutsche Staat muss solche Rückstellungen nicht bilden – was bedeutet, dass die Kosten für unterlassene Investitionen buchhalterisch verschwinden.

Der Sanierungsstau bei Brücken, Straßen und Bildungseinrichtungen hätte längst als “Schulden” aufgelistet werden müssen.

Doch stattdessen wurde dieser Investitionsbedarf unsichtbar gemacht und in die Zukunft verschoben.

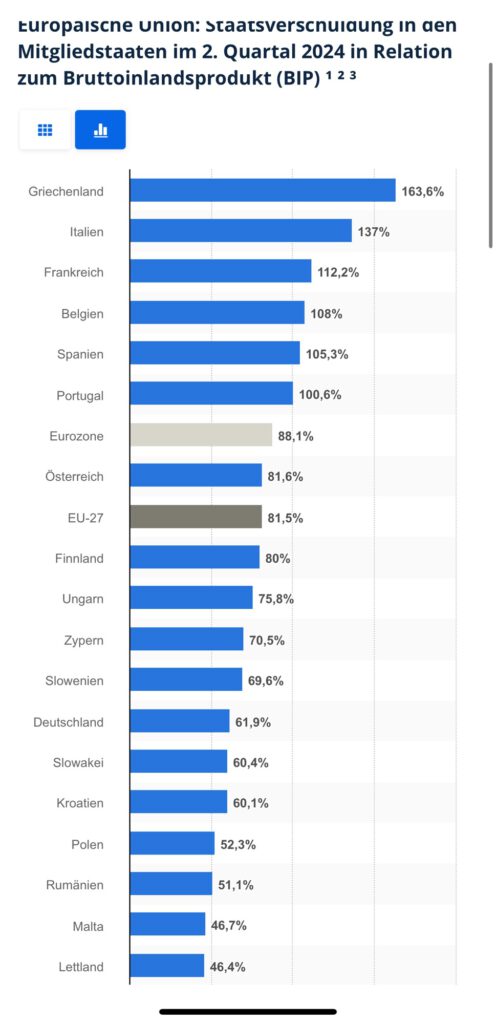

Deutschland im EU- und G20-Vergleich: Eine Illusion der Sparsamkeit

Ein Blick auf die Verschuldungsquote in Europa und weltweit zeigt zunächst ein positives Bild:

Staatsverschuldung in % des BIP (2024)

• Griechenland: ca. 171 %

• Italien: ca. 144 %

• Frankreich: ca. 113 %

• USA: ca. 122 %

• Deutschland: ca. 66 %

Auf den ersten Blick wirkt Deutschland solide.

Doch diese Zahlen verschleiern den tatsächlichen Zustand: Rückstellungen für Sanierungen, Rentenversprechen und Klimafolgekosten fehlen komplett.

Würde Deutschland korrekt bilanzieren, wäre der Schuldenstand erheblich höher.

Der Investitionstopf als Schlüssel zur Zukunft

SPD und Grüne fordern einen Paradigmenwechsel:

Statt Schulden blind zu verteufeln, sollen sie als Werkzeug für nachhaltige Investitionen genutzt werden.

Der “Investitionstopf” soll gezielt Mittel bereitstellen, ohne den Kernhaushalt zu belasten.

So können dringend benötigte Maßnahmen finanziert werden:

1. Infrastruktur: Sanierung maroder Brücken, Autobahnen und Schienen.

2. Bildung: Investitionen in digitale Schulen und Lehrmittel.

3. Klimaschutz: Ausbau erneuerbarer Energien, Ladeinfrastruktur und Netze.

Unterschiedliche Schuldenarten: Konsum vs. Investition

SPD und Grüne wollen Schulden differenzieren:

• Konsumschulden entstehen durch laufende Ausgaben (z. B. Sozialtransfers).

• Investitionsschulden fließen in Projekte, die langfristig Erträge und Wachstum sichern.

Dieser Ansatz orientiert sich an Ländern wie Kanada und den USA, die nachhaltige Staatsanleihen (Green Bonds) zur Finanzierung ihrer Zukunftsprojekte nutzen.

Kritik an der CDU-Politik: 52 Jahre Illusion statt Investition

In ihrer 52-jährigen Regierungszeit hat die CDU es versäumt, Deutschlands Wohlstand langfristig zu sichern.

Stattdessen wurden notwendige Investitionen aufgeschoben, um kurzfristig Haushaltsdisziplin vorzugaukeln.

Die Folge:

Ein Investitionsstau, den künftige Generationen mit Steuern und Arbeitskraft teuer bezahlen müssen.

Besonders im Bereich Klimaschutz wurden Schlüsselprojekte aus Kostengründen gestoppt oder zu spät umgesetzt.

Die Brücken- und Straßensperrungen in den letzten Jahren sind nur ein Symptom dieser verfehlten Politik.

So soll der Investitionstopf funktionieren: Ein Fahrplan zur Reform

SPD und Grüne schlagen konkrete Maßnahmen zur Finanzierung vor:

1. Reinvestition von Steuerüberschüssen: Überschüsse aus guten Jahren fließen direkt in den Investitionstopf.

2. Green Bonds: Ausgabe nachhaltiger Staatsanleihen für Klimaprojekte.

3. Effizienz durch Entbürokratisierung: Schnellerer Mittelabruf und kürzere Planungszeiten.

Fazit: Zeit für einen ehrlichen Kurswechsel

Nach 52 Jahren CDU-Politik steht Deutschland an einem Wendepunkt.

Die Schuldenillusion der “schwarzen Null” hat die öffentliche Infrastruktur geschwächt und die Zukunftsfähigkeit gefährdet.

Der Investitionstopf von SPD und Grünen könnte Deutschlands Finanzpolitik auf eine nachhaltige Basis stellen und zeigen, dass kluge Investitionen Wohlstand sichern – statt ihn zu gefährden.

Es braucht jetzt eine ehrliche Schuldenpolitik, die in Köpfe, Klima und Infrastruktur investiert, statt sie zu verschleiern.

Übrigens: Auch die CDU will investieren, allerdings wieder mit einem – aus meiner Sicht – perfiden Bilanztrick.

——-

Was Merz als tolle Geldanlage für Sparer anpreist, muss letztendlich der Steuerzahler und Verbraucher einbüßen

Das Merz-Spiel „Linke-Tasche — Rechte Tasche

Wer sich nur etwas mit Schulden und Investitionen beschäftigt vermutet mit gesundem Menschenverstand sehr schnell, dass das Sparer-Trickspiel letztendlich durch den Steuerzahler und Verbraucher doppelt und dreifach bezahlt werden muss.

Beim nachfolgenden Filminterview genau hinhören

Merz will die Schulden von Deutschland privatisieren

Was bedeutet dies?

Ein Finanzinvestor – zum Beispiel BlackRock – erhält von Sparern Kapitaleinzahlungen.

Der Staat garantiert dafür einen Mindestzinssatz.

Der Staat haftet für das Kapital.

BlackRock legt das Geld an, indem es beispielsweise die Abfallwirtschaft, Brücken, Gefängnisgebäude finanziert.

Dafür erhält BlackRock dann Gewinne.

Ein Teil der Gewinne behalt BlackRock dann für sich.

Sollte die Investition scheitern, macht das Sja nichts, denn der Staat haftet ja mit dem Mindestzins.

STOP!

Grund:

Der Staat sind wir! Wir erhalten zwar den Mindestzins, aber auf der anderen Seite haften wir als Steuerzahler!!!

Von der linken Tasche geht’s also in die rechte Tasche

Wenn nun beispielsweise die Abfallwirtschaft privatisiert wird, dann will BlackRock & Co. auch eine Renditesteigerung.

Wie geht Renditesteigerung?

Beispiele:

Abwasserleitungen weniger erneuern

Weniger Kläranlagen

Auflagen durch Politik reduzieren, denn wenn nicht, dann muss ja der Staat für die Mindestverzinsung haften.

In Großbritannien wurde die Privatisierung von Abfallwirtschaft schon versucht.

Folge:

Am Strand schwimmt Klopapier und Fäkalien.

Deutsches Beispiel aus der Historie:

Deutsche Bahn

Wie pünktlich ist die Bahn?

Wie viele km Bahnsteecke wurden seit der Privatisierung 1994 in der „Bahnreform“ stillgelegt?